Какие налоги платят упрощенцы

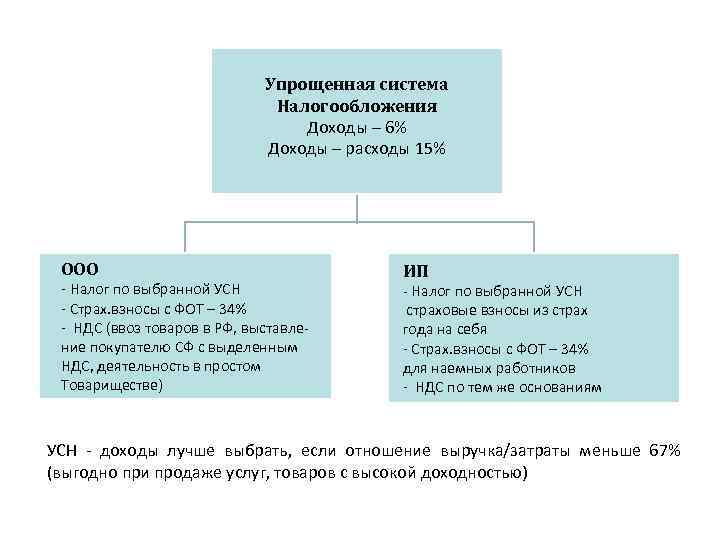

Выше мы уже говорили, что ООО на УСН, в общем случае, платят всего один налог – единый. Однако рассчитывается этот налог для двух вариантов упрощенки по-разному.

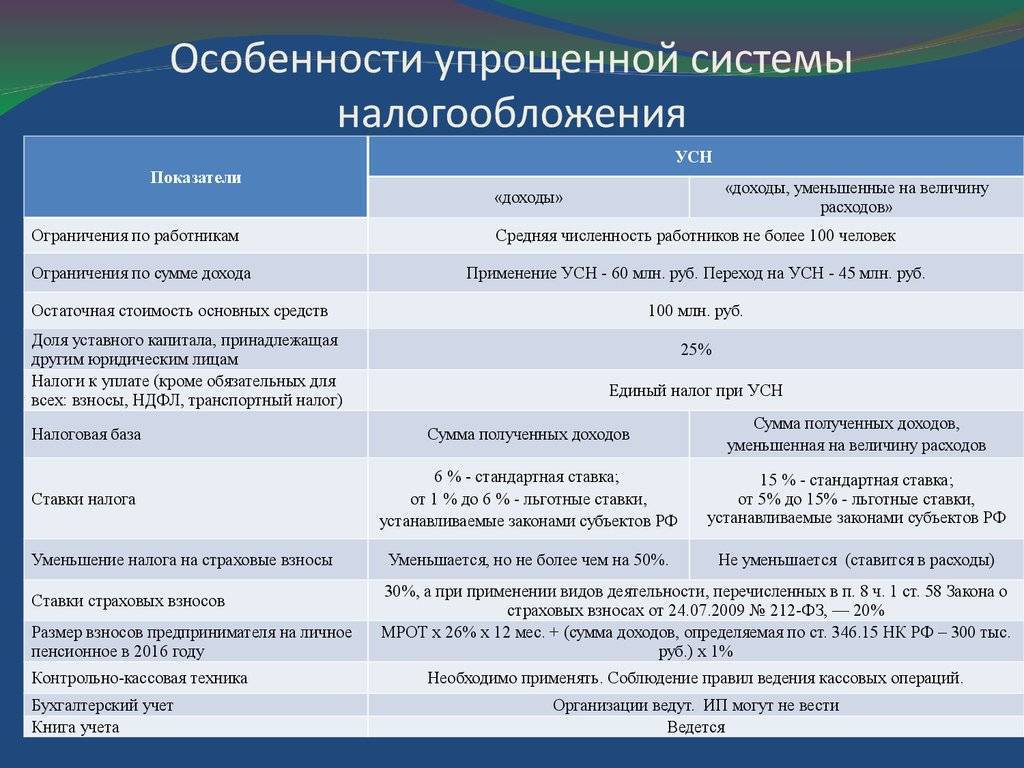

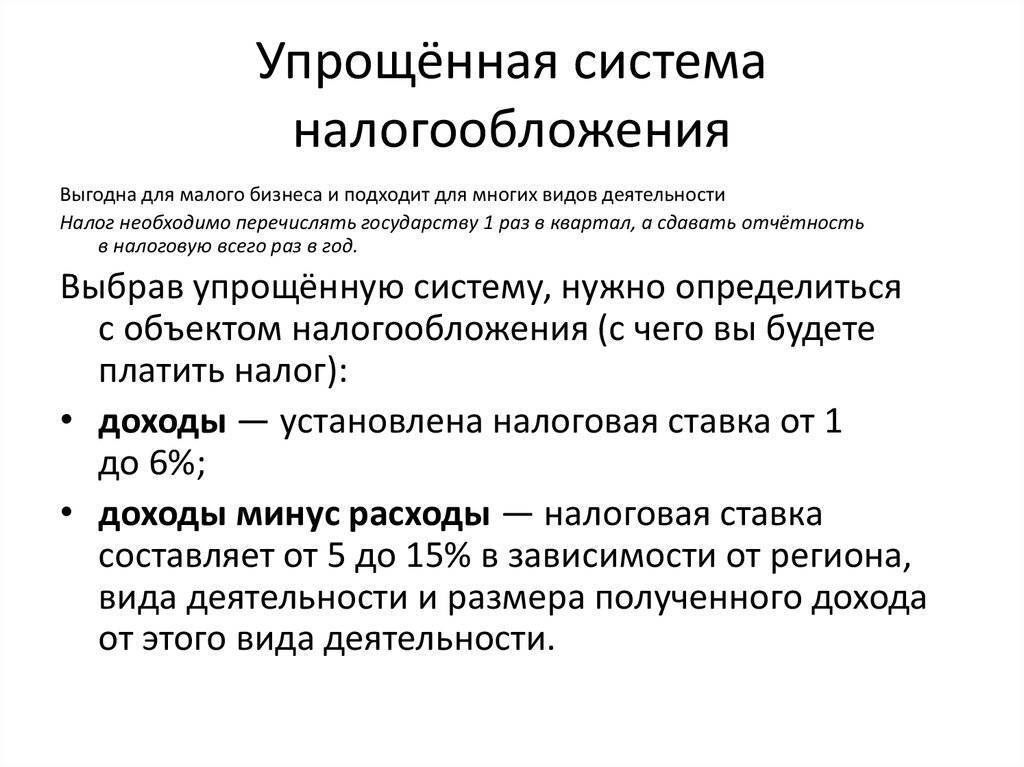

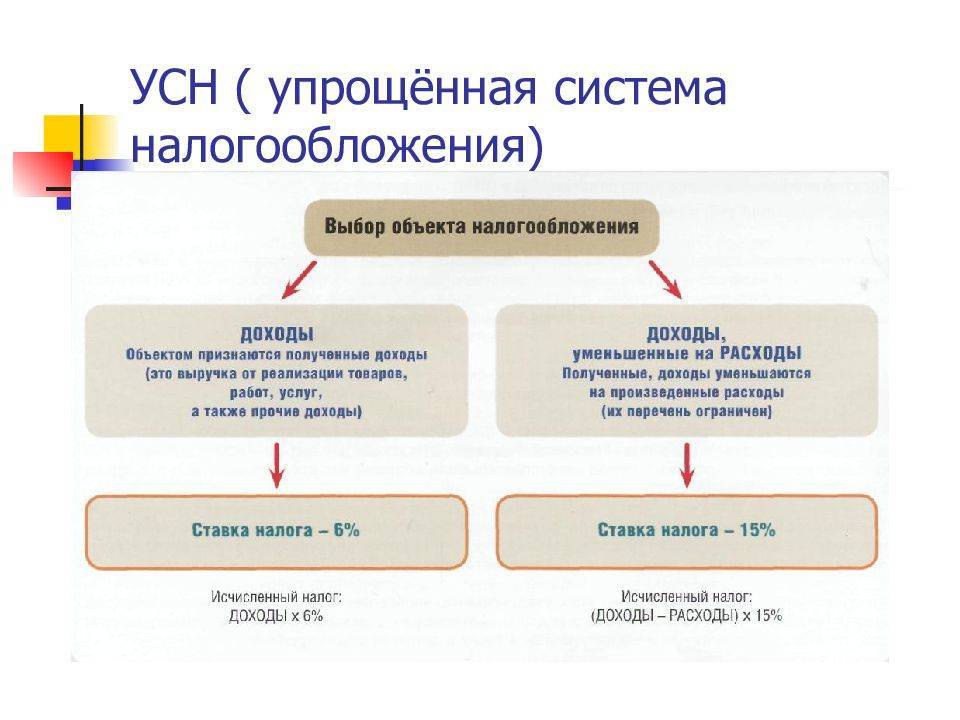

Дело в том, что под общим названием упрощенной системы объединили два достаточно разных налоговых режимах: УСН Доходы и УСН Доходы минус расходы. И хотя ограничения для перехода на оба этих режима одинаковые, но другие элементы системы налогообложения очень отличаются.

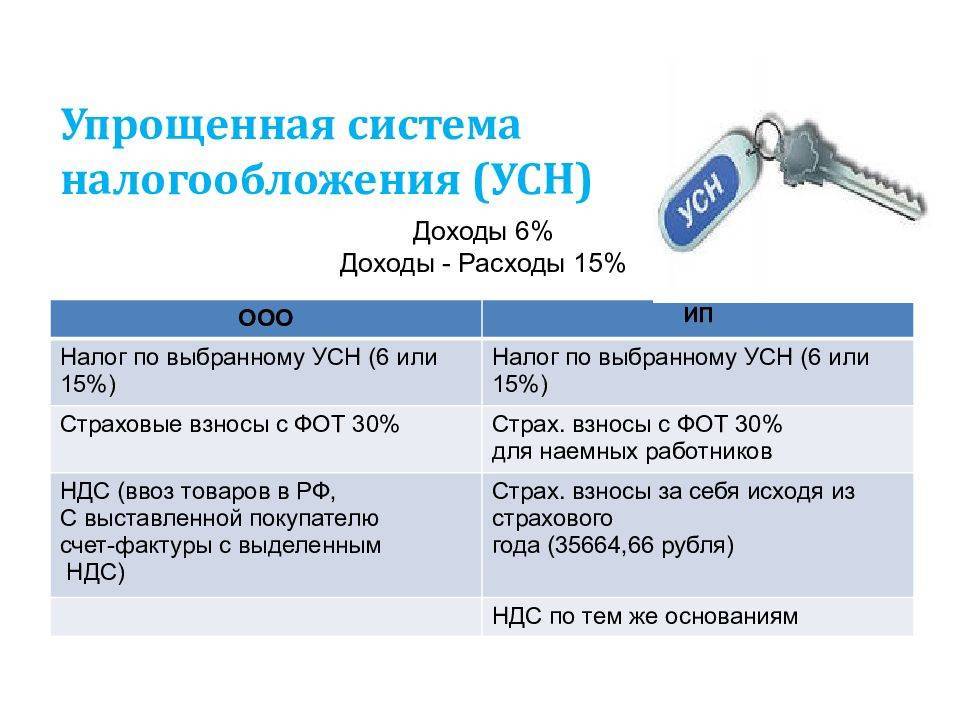

| Элементы системы | УСН Доходы | УСН Доходы минус расходы |

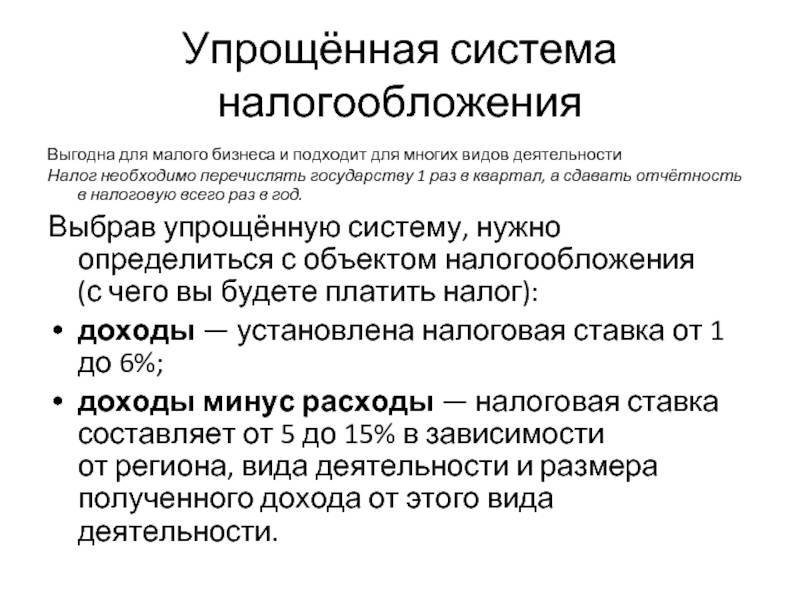

| Налоговая ставка | от 1% до 6% | от 5% до 15% |

| Налоговая база | Полученные доходы | Доходы за минусом расходов |

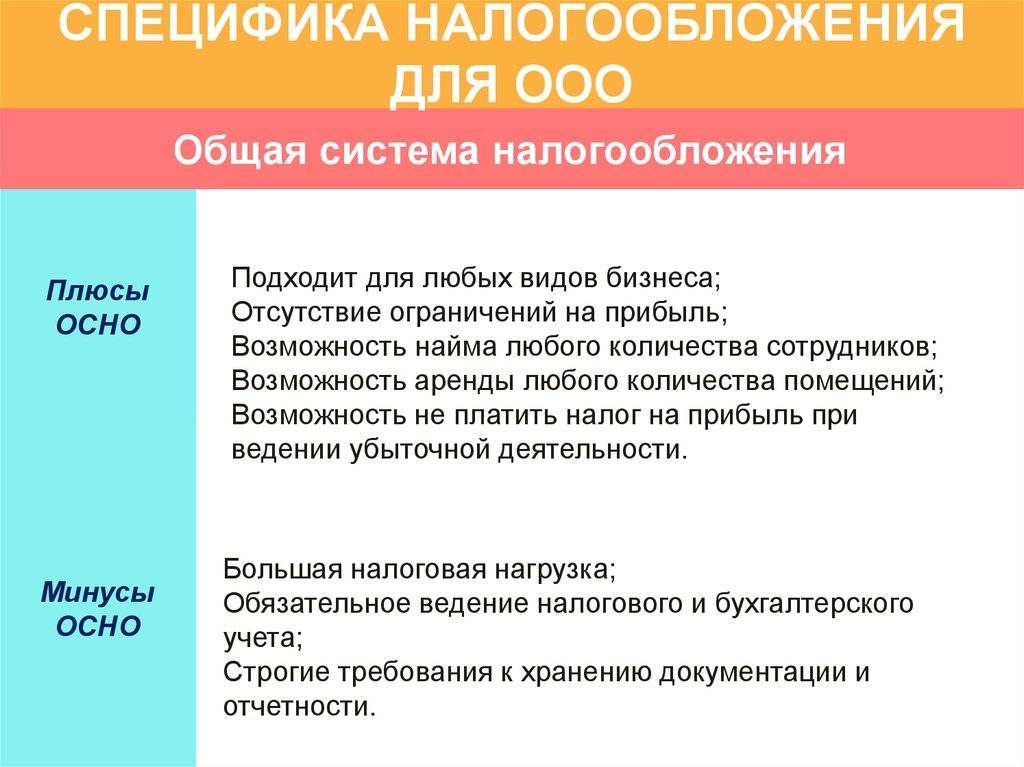

Как видно, налоговые ставки на УСН намного меньше ставок общей системы налогообложения (ОСНО), где организации платят 20% налога на прибыль и до 20% НДС.

Самое главное отличие между двумя вариантам упрощенной системы – это учет расходов. На УСН Доходы при расчете налога не учитываются никакие расходы, связанные с ведением бизнеса. А на УСН Доходы минус расходы затраты учитываются, но только документально доказанные.

Кроме единого налога, некоторые ООО на УСН обязаны платить другие налоги:

- НДС при ввозе товаров на территорию РФ;

- налог на недвижимое имущество, если оно оценивается по кадастровой стоимости (например, торговые и офисные площади);

- транспортный, земельный, водный налоги, если есть соответствующий объект налогообложения.

Если в организации есть работники, то ООО, как и каждый работодатель, платит за них страховые взносы по тарифам:

- 22% — на пенсионное страхование;

- 5,1% — на медицинское страхование;

- 2,9% — на социальное страхование;

- 0,2% до 8,5% — на страхование от профзаболеваний и травматизма.

Базой для расчета страховых взносов являются зарплата и другие выплаты работникам, поэтому конкретные суммы зависят от фонда оплаты труда.

Если же компания занимается видами деятельности, указанными в статье 427 НК РФ, тариф на пенсионное страхование снижается до 20%, а на медицинское и социальное страхование взносы вообще не выплачиваются. Такая экономия на взносах позволяет вкладывать дополнительные суммы в развитие бизнеса.

Кто может работать по УСН

Распространенность «упрощенки» можно объяснить тем фактом, что она допустима к применению тем представителям сферы среднего и малого бизнеса, которые занимаются оказанием определенного, причем, довольно широкого спектра услуг и работ по отношению к населению, а также другим ИП и юридическим лицам. Но есть и исключения. Например, по УСН не имеют права работать:

- Негосударственные страховые и пенсионные фонды;

- Те компании, основная деятельность которых заключается в организации и проведении азартных игр и т.п.;

- Компании, занятые в сфере добычи и продажи полезных ископаемых;

- Адвокаты, нотариусы;

- Иностранные организации;

- Любые финансовые структуры: инвестиционные фонды, банки, ломбарды, микрофинансовые организации и т.д;

- Некоторые другие представители бизнеса;

- .

Данный список претерпевает периодические изменения, поэтому при необходимости его можно уточнять в налоговой службе.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

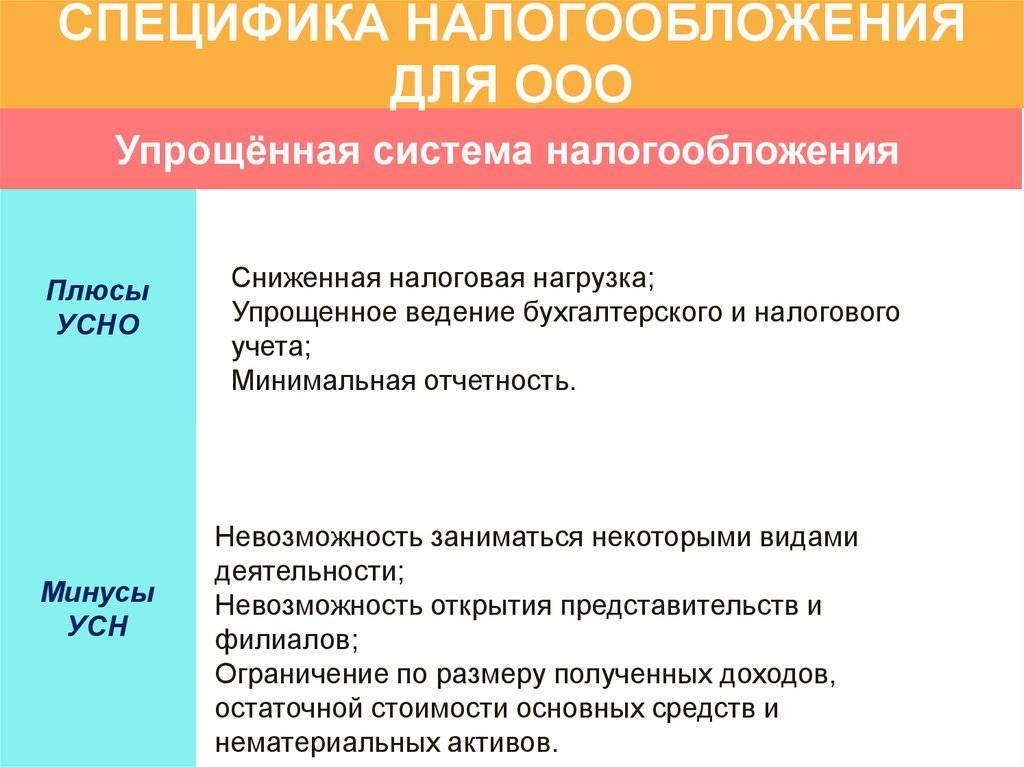

Плюсы упрощенной системы налогообложения

Упрощённая система налогообложения или УСН привлекает, в первую очередь, низкой налоговой нагрузкой. Вместо нескольких налогов упрощенцы, в общем случае, платят один налог, который называется единый. Кроме того, рассчитанный налог может быть уменьшен на сумму страховых взносов, уплаченных за работников. Это особенно выгодно на варианте УСН Доходы, где налог уменьшается до 50%.

ООО на упрощенке сдает всего одну годовую декларацию. Бухучет таких организаций тоже ведется в упрощенном порядке, поэтому снижает затраты на ведение бухгалтерии. Подробнее о ведении отчетности ООО на УСН читайте в этой статье.

Еще один плюс УСН – это пониженные тарифы страховых взносов за работников по многим видам деятельности, например:

- производство пищевых продуктов, одежды, мебели, транспорта;

- строительство зданий;

- деятельность в области здравоохранения и образования;

- другие социально значимые виды деятельности, указанные в статье 427 НК РФ.

Преимущества УСН перед другими налоговыми системами

Востребованность «упрощенки» у представителей бизнеса вполне объяснима: она имеет целый ряд параметров, выгодно отличающих ее от других налоговых режимов. Например:

- Компании, работающие на УСН, вместо нескольких видов налогов, платят один. То есть, в отличие от тех, кто применяет ОСНО, они не должны выплачивать налог на имущество, налог на прибыль, НДС и т.п.;

- Возможность выбрать так называемый объект налогообложения. Здесь существует два варианта: доходы минус расходы 15% и доходы 6%.

- «Упрощенку» можно сочетать с другими налоговыми режимами, например, ЕНВД;

- Благодаря тому, что ведение бухгалтерского и налогового учета на УСН не представляет большой сложности, индивидуальные предприниматели и учредители организаций могут заниматься этим самостоятельно, не прибегая к специализированной бухгалтерской помощи. В некоторых случаях, это позволяет существенно экономить бюджет предприятия;

- В территориальную налоговую службу нужно сдавать одну декларацию по итогам годового отчетного периода.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

Недостатки УСН

Вместе с некоторыми очевидными преимуществами упрощенный режим имеет и свои минусы. К ним относятся:

- «Упрощенцы» не могут заниматься банковским, юридическим, страховым бизнесом и некоторыми другими видами деятельности;

- Те ИП и организации, которые работают по УСН, не используют в своей работе НДС, а это может существенно сузить круг партнеров. Крупные компании чаще всего НДС применяют и того же требуют от своих контрагентов;

- Юридические лица и индивидуальные предприниматели на УСН не могут зачесть все свои затраты в рамках расходов и тем самым снизить налогооблагаемую базу;

- При превышении строго установленных лимитов, например, по количеству персонала или размеру прибыли, компании утрачивают права работать на УСН. Вернуться обратно можно будет только с начала следующего года и при условии соблюдения установленных законом рамок.

Кто имеет право работать на УСН

Конечно, возможность сократить платежи в бюджет привлекает многих бизнесменов, но право на такие льготные условия имеют не все. Ограничения для применения УСН указаны в статье 346.12 НК РФ, поэтому к ней можно обращаться, как к первоисточнику. А здесь мы простыми словами расскажем, что надо учитывать, если вы хотите выбрать упрощенную систему для своего бизнеса.

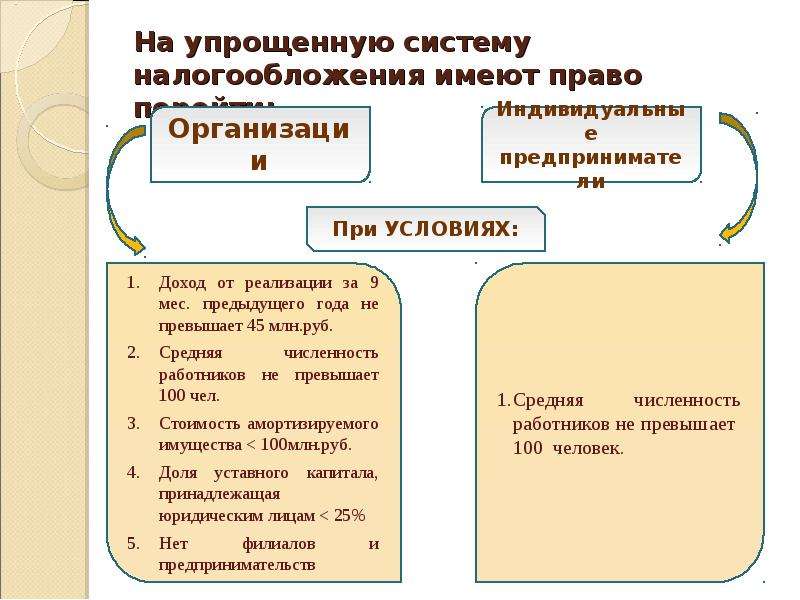

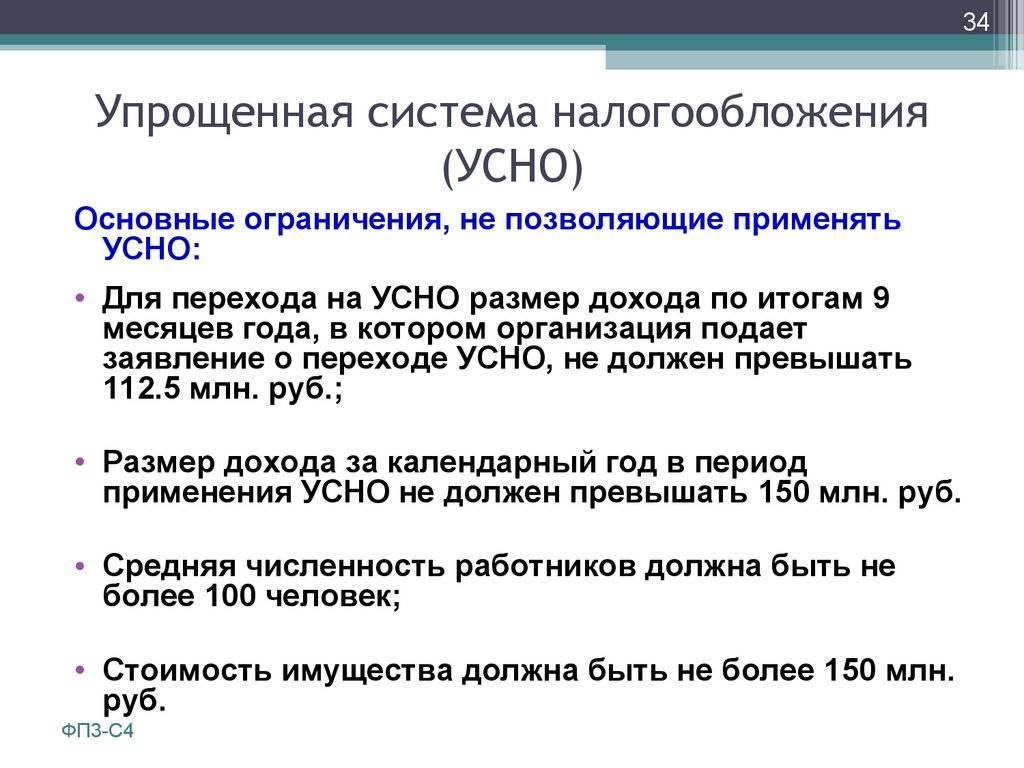

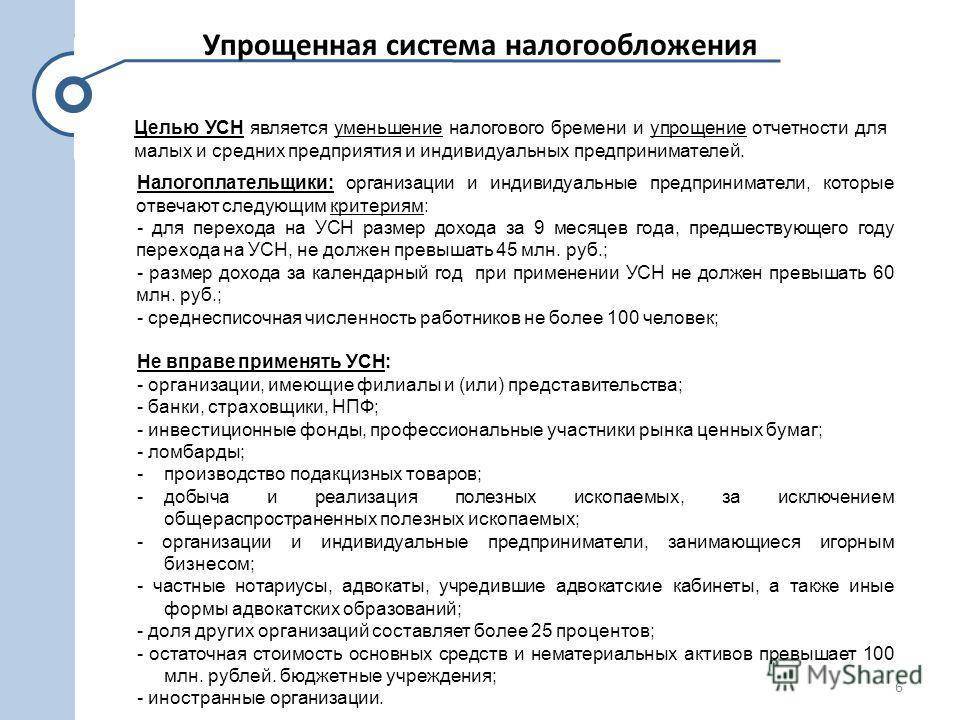

- Во-первых, это ограничения по годовому доходу и количеству работников. Доход ООО на УСН не должен превышать 150 млн рублей в год, а средняя численность – 100 человек. Для большинства малых компаний это достаточно высокие показатели, поэтому и работают на упрощенке очень многие ООО.

- Во-вторых, для упрощенной системы действуют определенные запреты по видам деятельности. В основном, это очень прибыльные направления бизнеса: банки, страхование, НПФ, инвестиционные фонды, рынок ценных бумаг, ломбарды, производство подакцизных товаров, добыча и реализация полезных ископаемых (кроме общераспространенных), проведение азартных игр.

- В-третьих, общество с ограниченной ответственностью, претендующее на УСН, не должно иметь среди участников юридических лиц с долей свыше 25% в уставном капитале. Наличие у ООО филиала тоже будет основанием для отказа в переходе на упрощенку.

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Условия работы по УСН

Те, компании и организации, которые работают на «упрощенке», должны помнить о том, что существуют определенные условия, при которых «упрощенец» теряет право применять данный налоговый режим. Это:

- Превышение численности сотрудников. Применять «упрощенку» имеют право только те компании, в которых работает на более 100 человек;

- Превышение по установленному лимиту доходов. То есть, если предприятие получает больше 60 миллионов рублей в год, то оно не имеет права находиться на УСН;

- Доля участия посторонних юридических лиц в ООО, применяющего «упрощенку» не должна быть больше 25%.

- Юридические лица, имеющие филиалы и представительства также не могут работать по упрощенной системе налогообложения.

То есть, если предприятие имеет планы на серьезное развитие бизнеса, то от УСН лучше отказаться.