Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

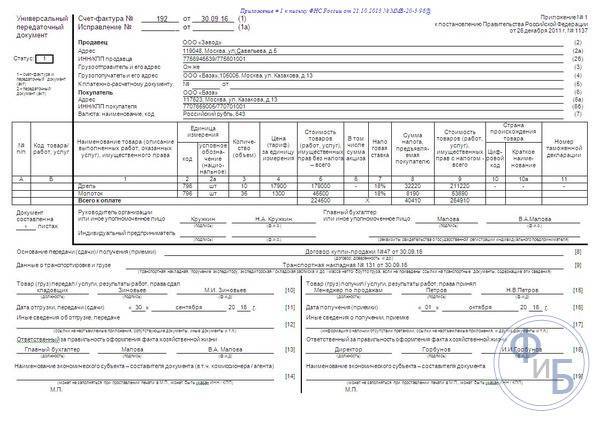

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

Чистый бланк УПД.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

На что нужно обратить внимание продавцу, выписывающему УПД

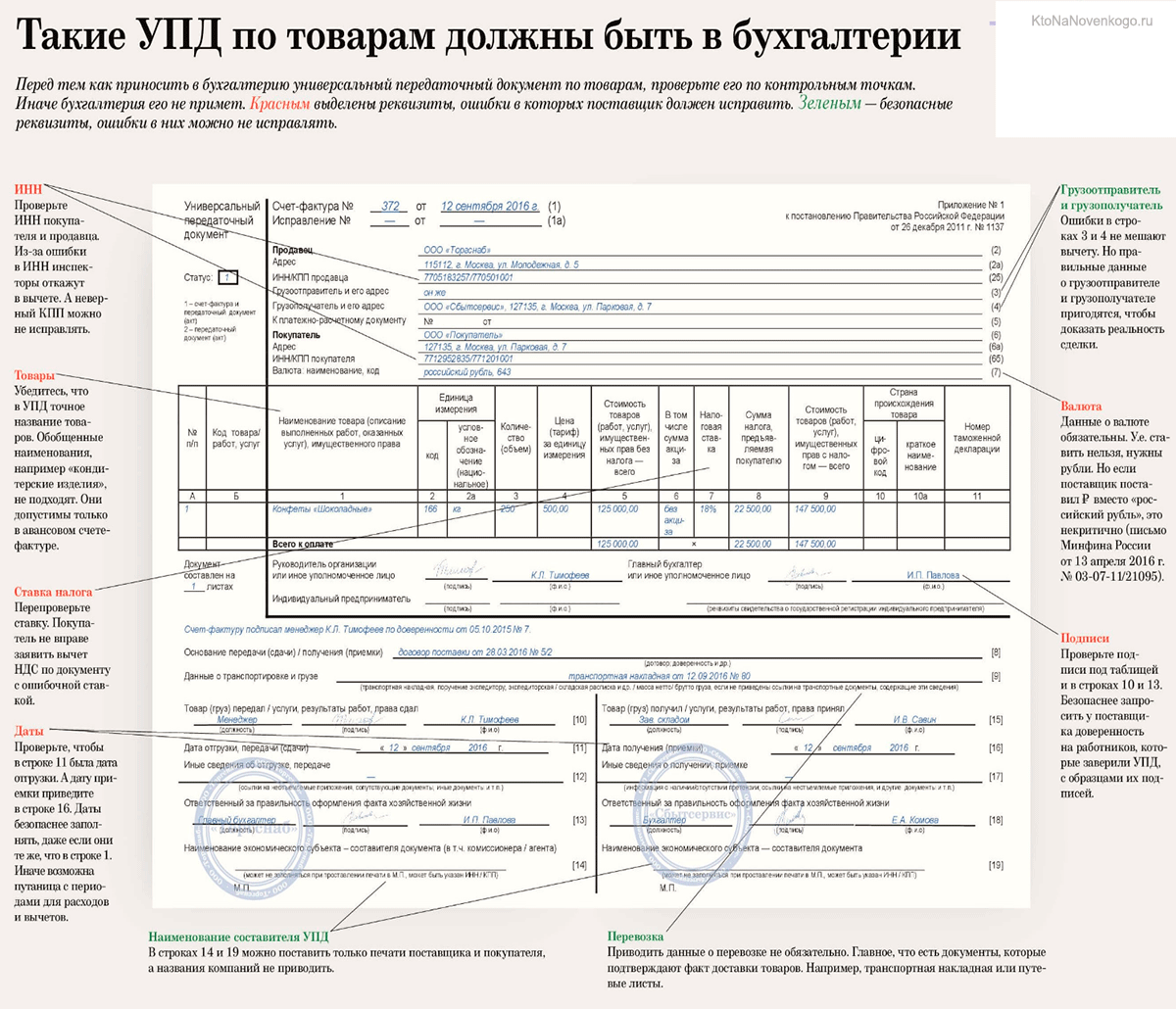

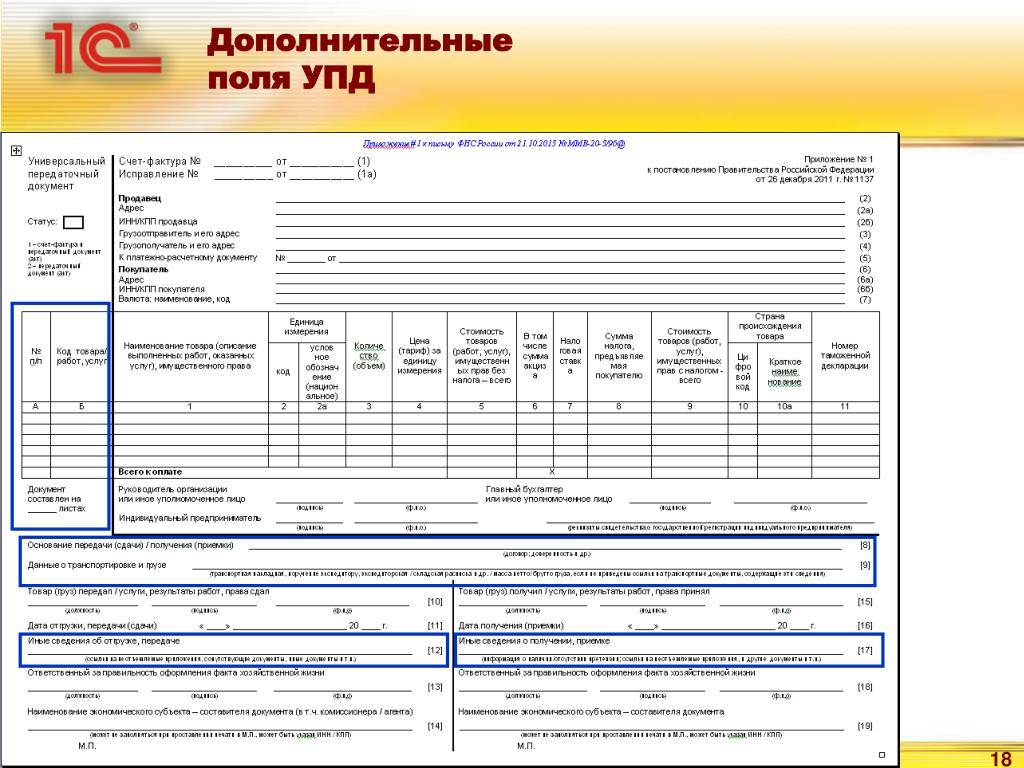

Бланк УПД, помимо привычных реквизитов, не вызывающих вопросов, содержит и те, с которыми бухгалтер столкнется впервые. ФНС России в приложении № 3 к письму от 21.10.2013 № ММВ-20-3/96@ пояснила, какую информацию вписывать в незнакомые графы

А также на что обратить внимание, заполняя уже знакомые поля

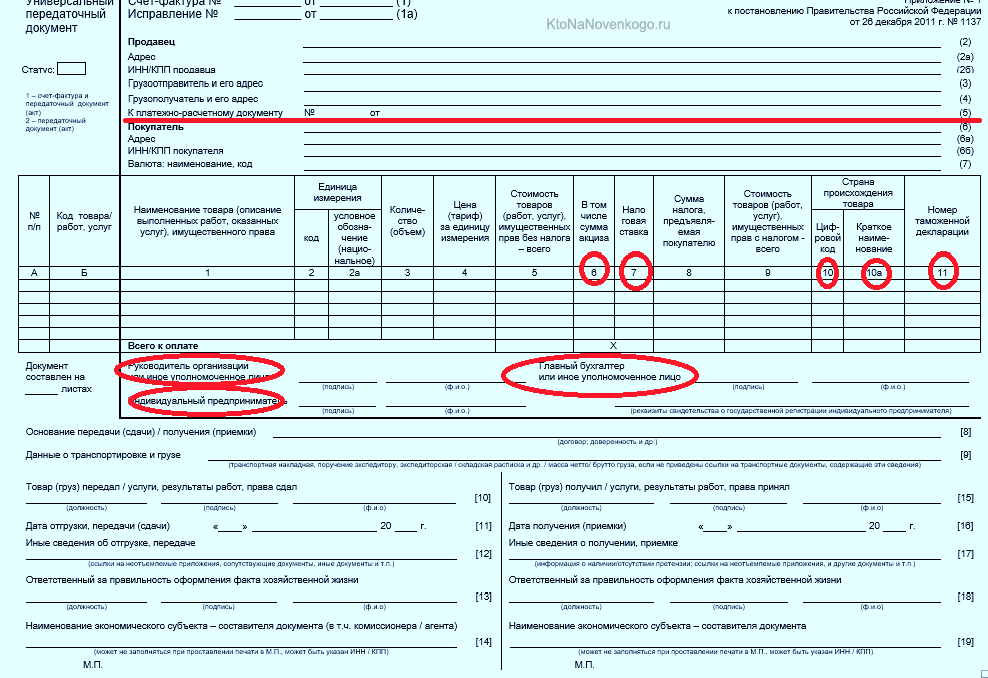

Строка 3 «Грузоотправитель и его адрес» и строка 4 «Грузополучатель и его адрес». В данных строках приводится наименование и адрес отправителя и получателя груза. Так вот данные показатели допустимо дополнить информацией об ИНН и КПП указанных лиц.

Графа Б «Код товара/ работ, услуг». Данный реквизит не является обязательным, и его можно не заполнять. Главное, чтобы предмет сделки был ясен из графы 1.

Если же графу Б вы решили заполнить, то в ней можно указать артикул в отношении товаров. А если речь идет о работах и услугах — код вида деятельности, в рамках которого они выполняются, согласно ОКВЭД и ОКУН соответственно. Проставленные коды видов деятельности в УПД могут облегчить вам подсчет доходов, если вы совмещаете несколько специальных налоговых режимов. Либо пользуетесь пониженными тарифами страховых взносов. Поскольку пронумерованная таким образом «первичка» позволит однозначно относить операции к конкретному виду деятельности.

Строка 10 «Товар (груз) передал/услуги, результаты работ, права сдал». По этой строке укажите должность лица, ответственного за отгрузку или сдачу работ (услуг). Также приведите его подпись, фамилию и инициалы. Заметьте: если вы оформляете УПД со статусом 1, то после заполнения табличной части формы вы обязательно ставите подписи руководителя, главного бухгалтера или их уполномоченных лиц. Так вот, если товары (работы, услуги) сдает одно из этих лиц, то по строке 10 достаточно указать только его должность и ФИО. А подпись повторно можно не ставить. То есть ответственному лицу достаточно расписаться один раз.

Строка 11 «Дата отгрузки, передачи (сдачи)». По общему правилу дата отгрузки должна совпадать с датой оформления отгрузочного документа. Ведь «первичку» нужно составлять в день совершения хозяйственной операции. Однако могут быть случаи, когда документ оформлен в один день, а отгрузка по ряду причин состоялась только на следующий. Тогда даты будут разными. Поэтому в УПД предусмотрена строка 11 — в ней указывается реальная дата операции. И даже если даты совпадают, то все равно рекомендуется указывать информацию по строке 11. Это позволит избежать несогласованного внесения изменений в документ. А также поможет в решении спора.

Строка 12 «Иные сведения об отгрузке, передаче». Здесь могут быть приведены ссылки на сопутствующую передаче информацию. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. Например, если по УПД передаются работы или услуги, отдельно может быть приложен подробный отчет с их описанием, поскольку налоговики, как правило, в таких случаях требуют детальной информации.

Строка 13 «Ответственный за правильное оформление сделки, операции». В этой строке указывается должность лица, ответственного за правильное оформление сделки со стороны продавца. А также его подпись, фамилия и инициалы. Правда, подпись может не понадобиться, если это лицо уже было указано выше как ответственное за отгрузку или за подписание счета-фактуры. Тогда достаточно только должности и ФИО.

Обратите внимание! В универсальном передаточном акте может быть по одной подписи от имени продавца и покупателя. При условии, что лица, ставящие подпись, ответственны как за саму операцию, так и за ее оформление

Строка 14 «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента))». Здесь нужно указать наименование организации, составившей документ, это может быть фирма, которая ведет бухучет у продавца на основании договора.

Строку разрешается не заполнять, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом если строку все же заполнить, то ставить печать не обязательно. Документ будет действителен и без нее.

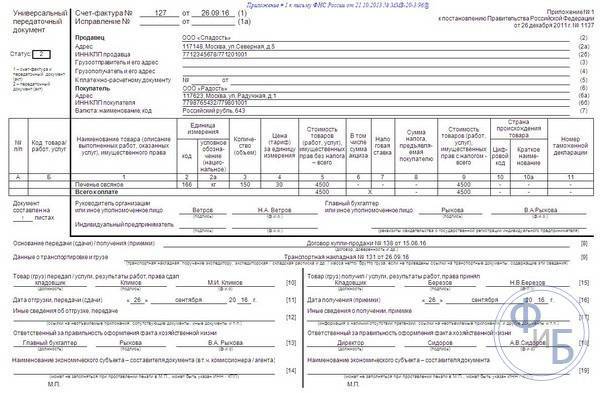

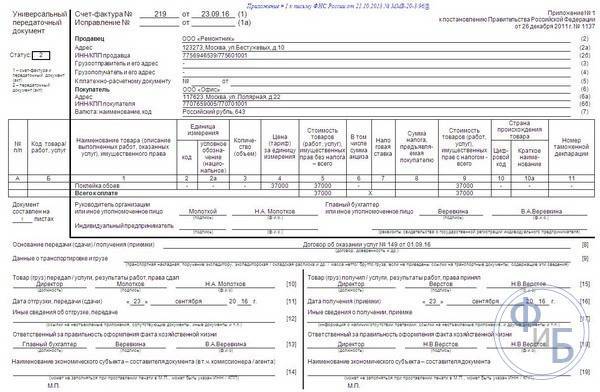

Примеры заполнения УПД для различных случаев

Чтобы не было путаницы с заполнением УПД, рассмотрим наглядно типовые примеры заполнения этого документа. Ведь его популярность все больше, и чтобы избежать массовых ошибок, нужно четко во всем разобраться, как должен заполняться документ в различных случаях. Итак, рассмотрим:

УПД вместо двух бумаг – накладной и счет-фактуры

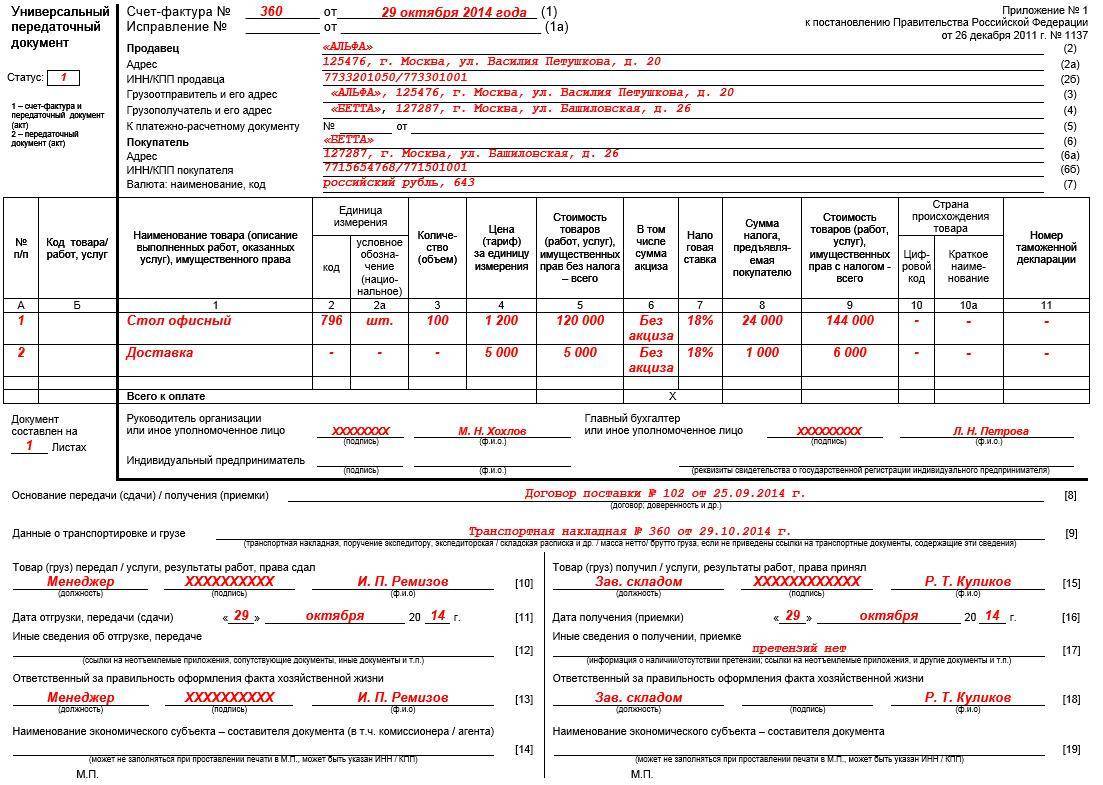

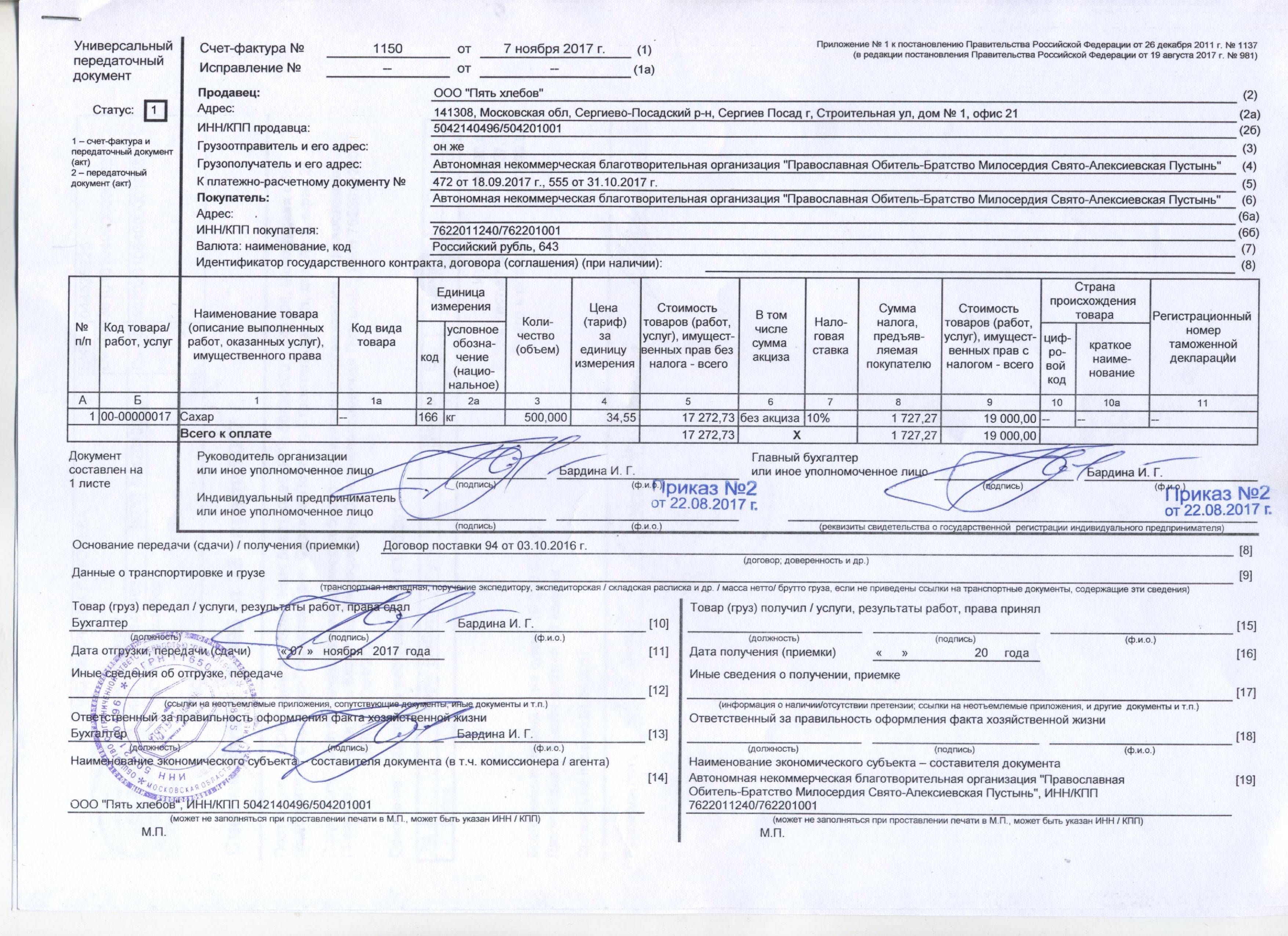

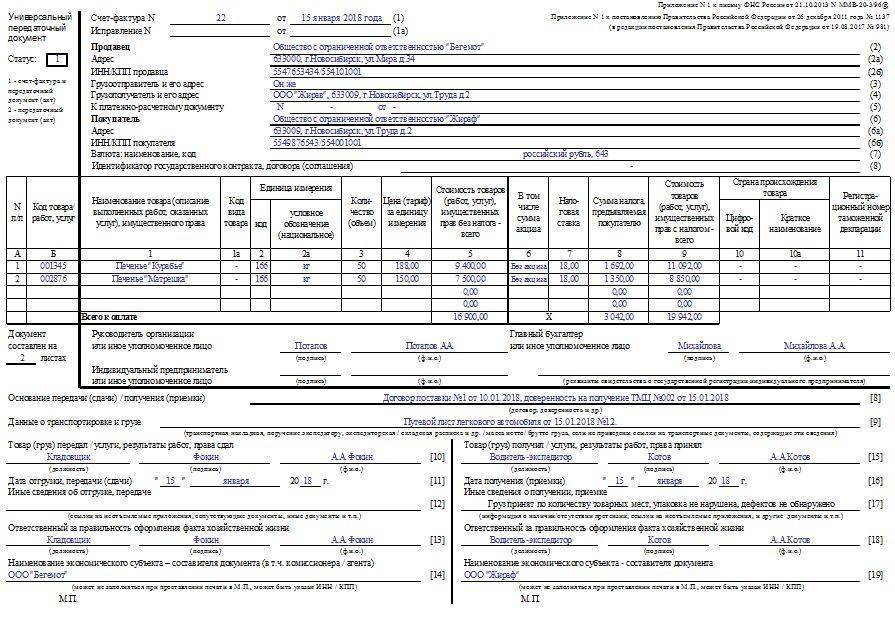

В данном случае наша бумага будет иметь статус 1 и в ней заполняем все строчки и табличные графы полностью, указываем реквизиты как для ТНК и счет-фактуры (налоговые ставки, суммовые выражения и др.)

УПД вместо двух бумаг – акта и счет-фактуры

Такой документ подойдет для передачи товаров, но и сдачи выполненной работы или услуг. Этот универсальный документ будет со статусом 1 и в нем заполняются почти все строки и графы полностью, указываем реквизиты для акта и для счет-фактуры (налоговые ставки, суммовые выражения и др.)

Но здесь нужно особенно отметить заполнение некоторых строк. В случае работ и услуг, в строках указания отправителя и получателя груза надо ставить прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки. А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, значит, если стандартные единицы есть – заполняем, если нет – прочерки. Но бывает, что единицы измерения отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем).

УПД взамен акта

В этом случае статус документа – 2, данные за счет-фактуру не заполняем (то есть ставки и сумму НДС отдельно не прописываем, акцизы, страну происхождения не указываем). В строках реквизитов продавца указываем исполнителя работ, услуг, вместо покупателя – данные заказчика.

Здесь тоже нужно особенно отметить заполнение некоторых строк. В строках указания грузоотправителя и грузополучателя – прочерки. В графах указания количества и объема (гр. 3,4), данные есть не всегда, поэтому, если данные есть заполняем, если нет – прочерки. А также в графах единицы измерения (гр.2, 2а), данные есть не каждый раз, если данные есть – заполняем, если нет – прочерки. Если единицы измерения работ, услуг отличаются от стандартных, тогда надо обратиться к классификатору ОК 015-94, если там указаны нужные данные, то их необходимо здесь указать, если нет – прочерки.

Эти универсальные документы в зависимости от своего статуса затем регистрируются в книге продаж и покупок, а также журнале учета счет-фактур.

Правила заполнения УПД

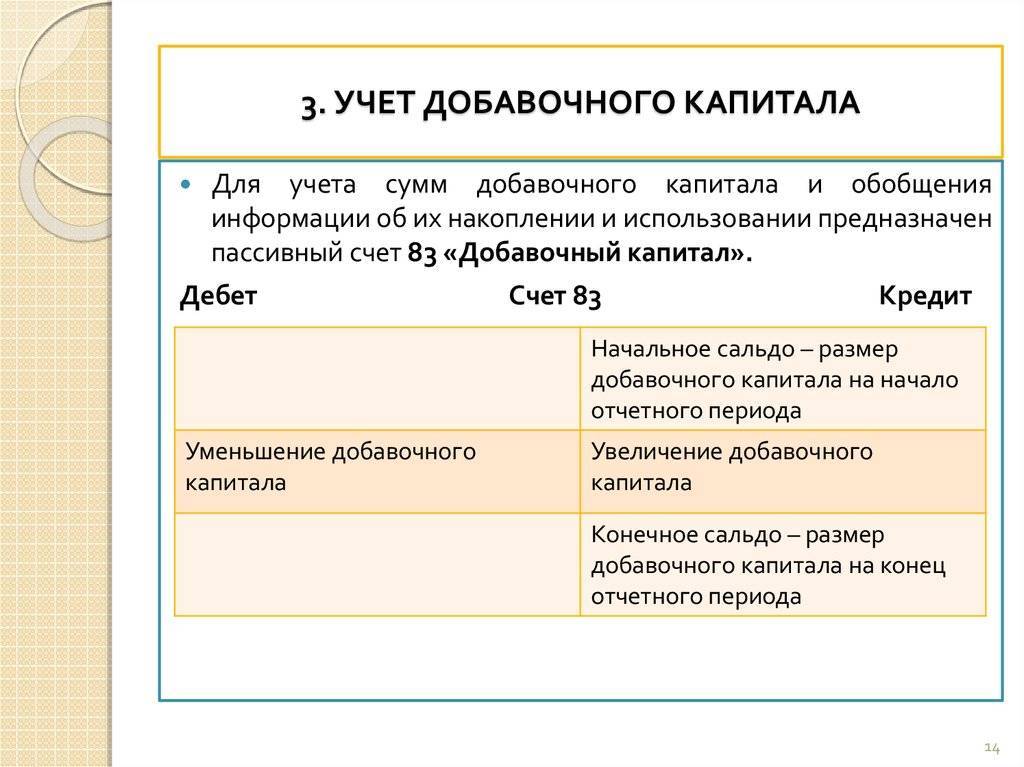

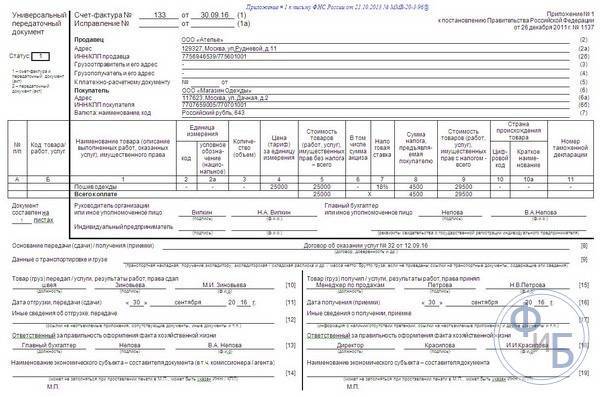

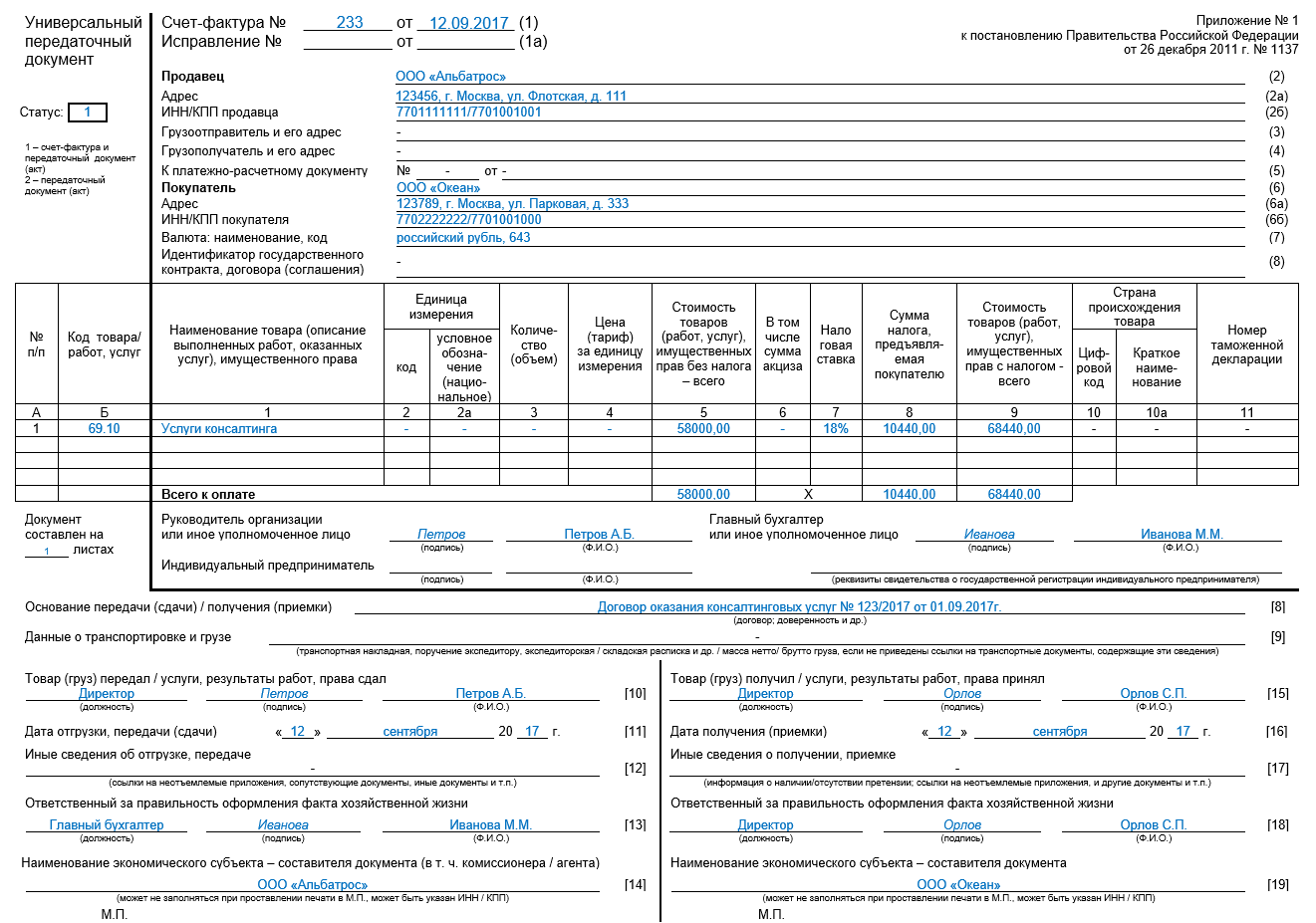

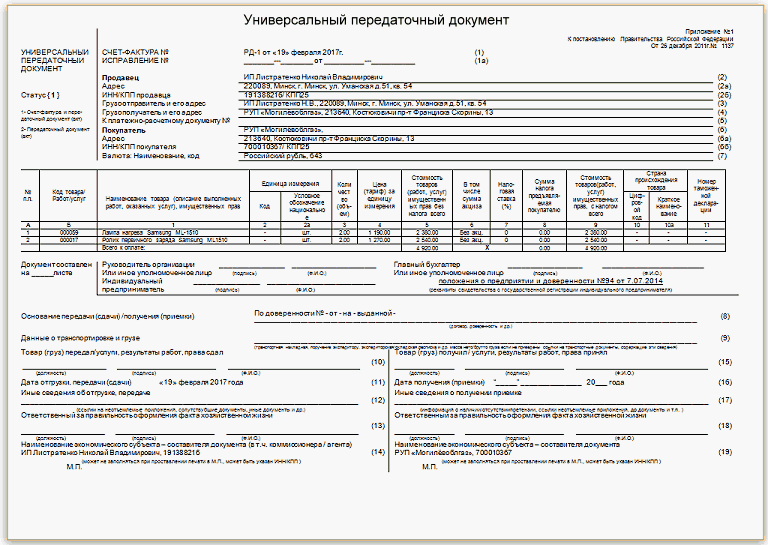

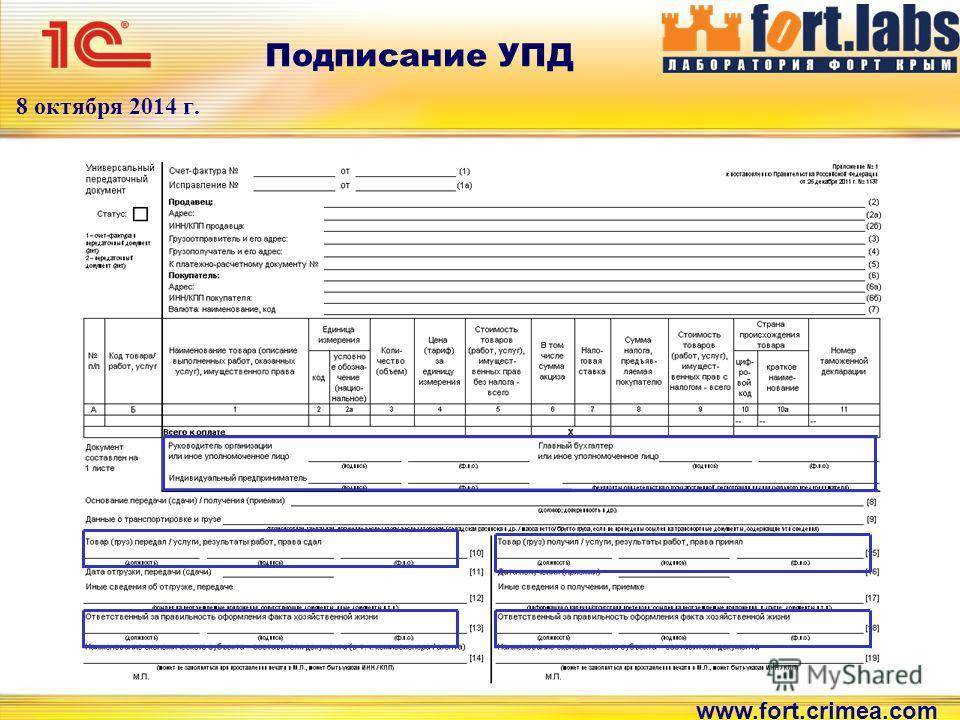

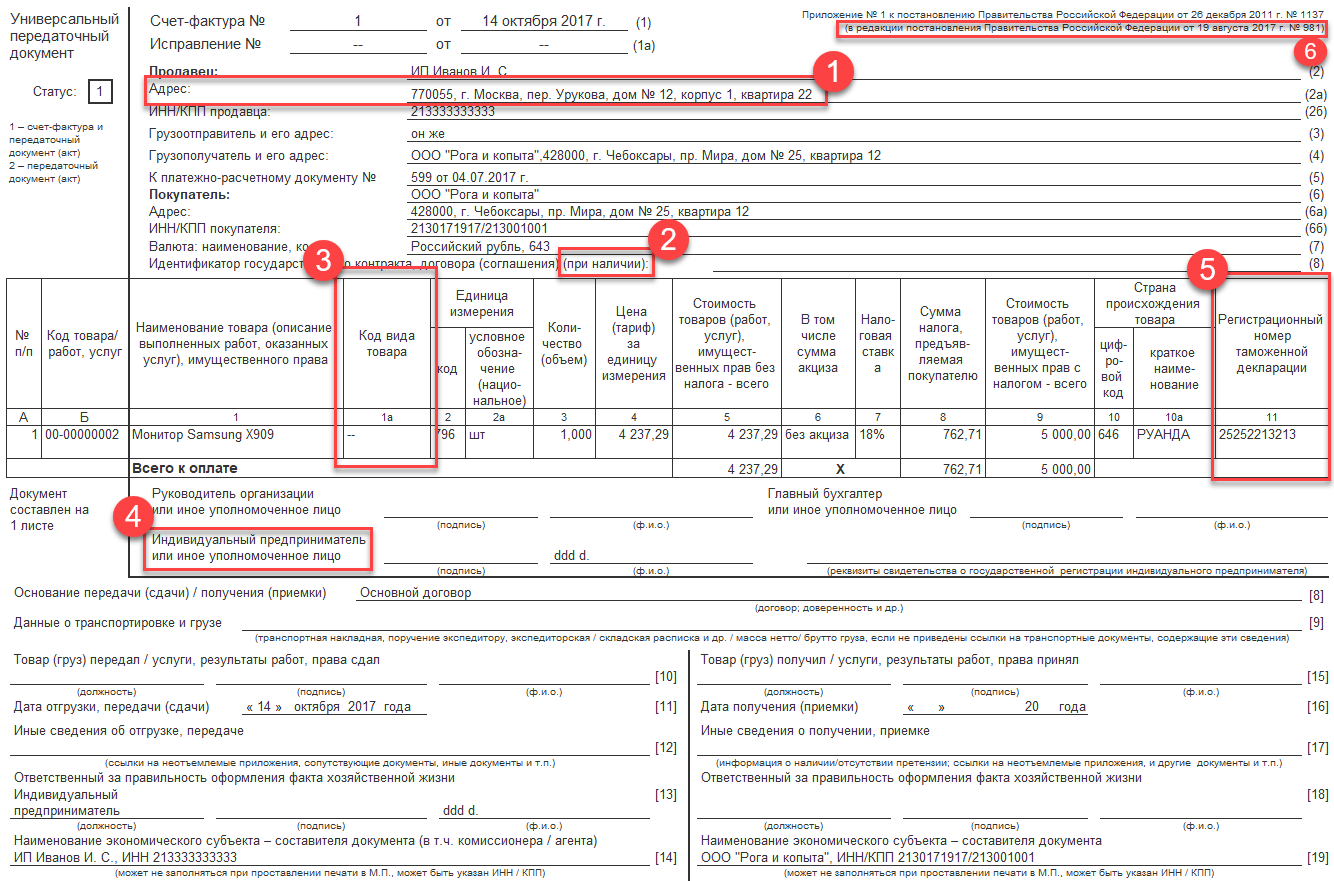

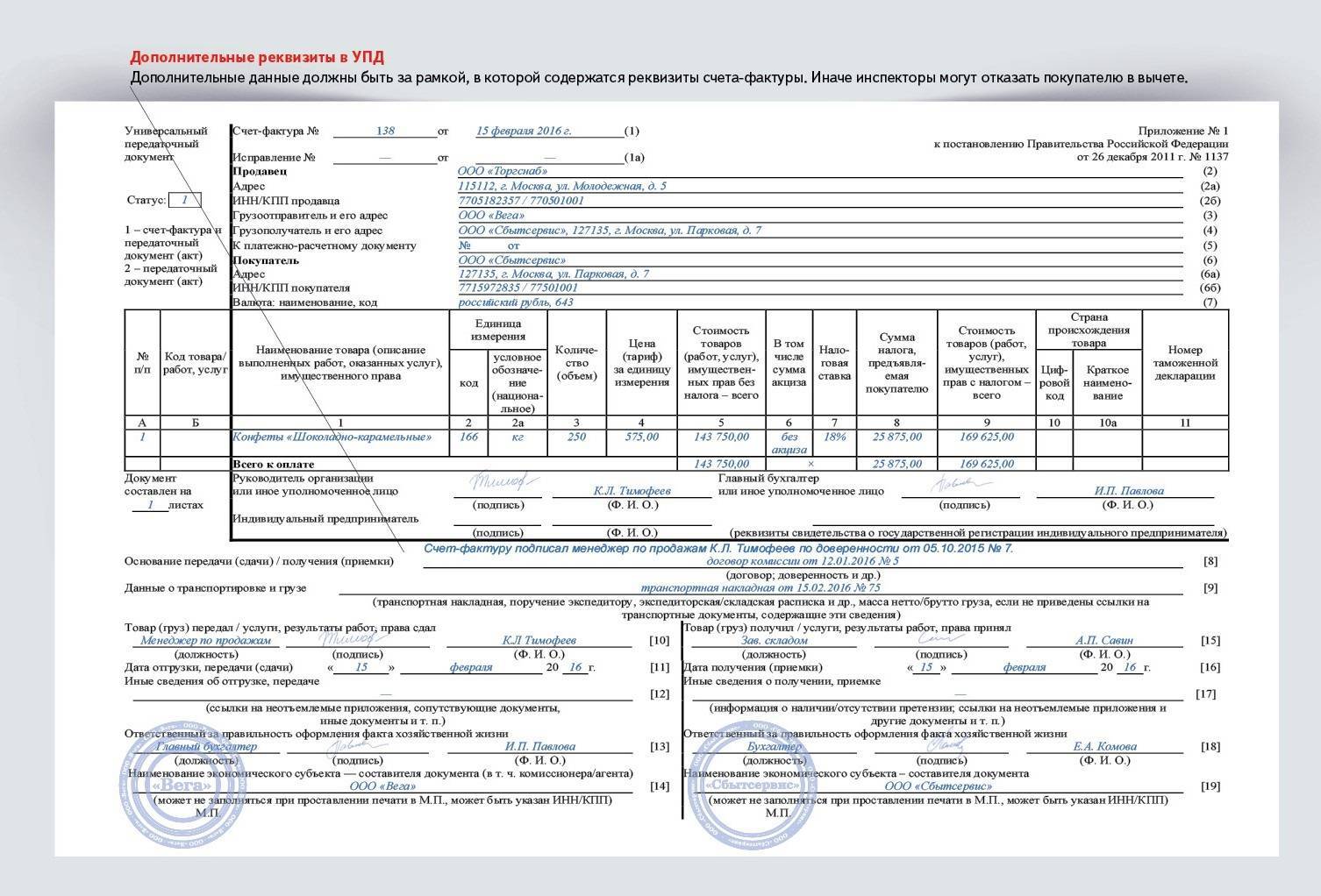

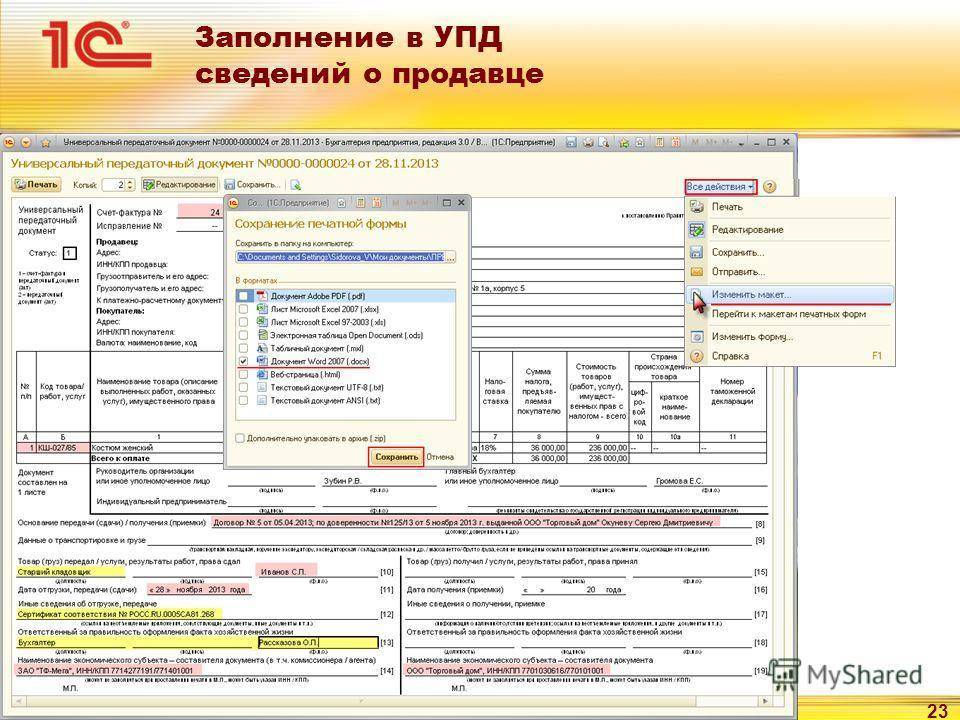

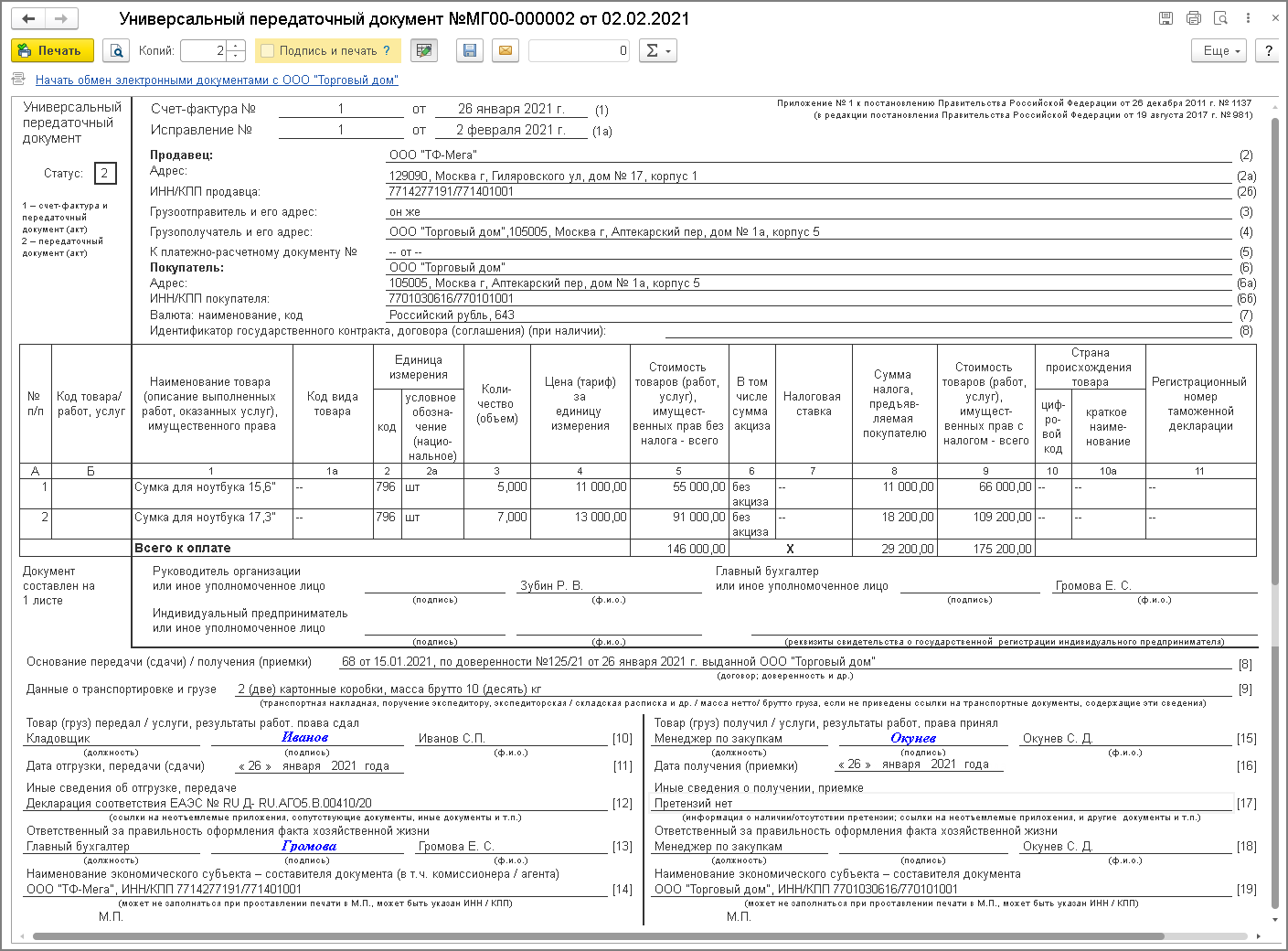

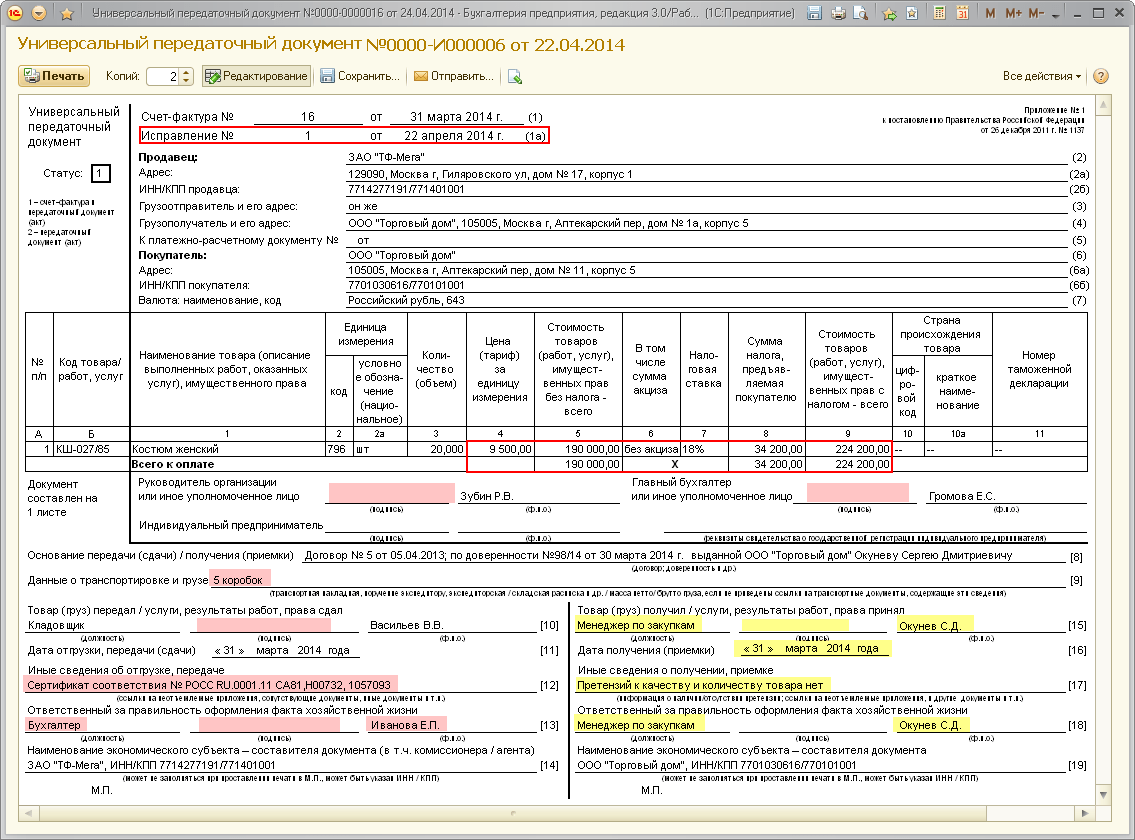

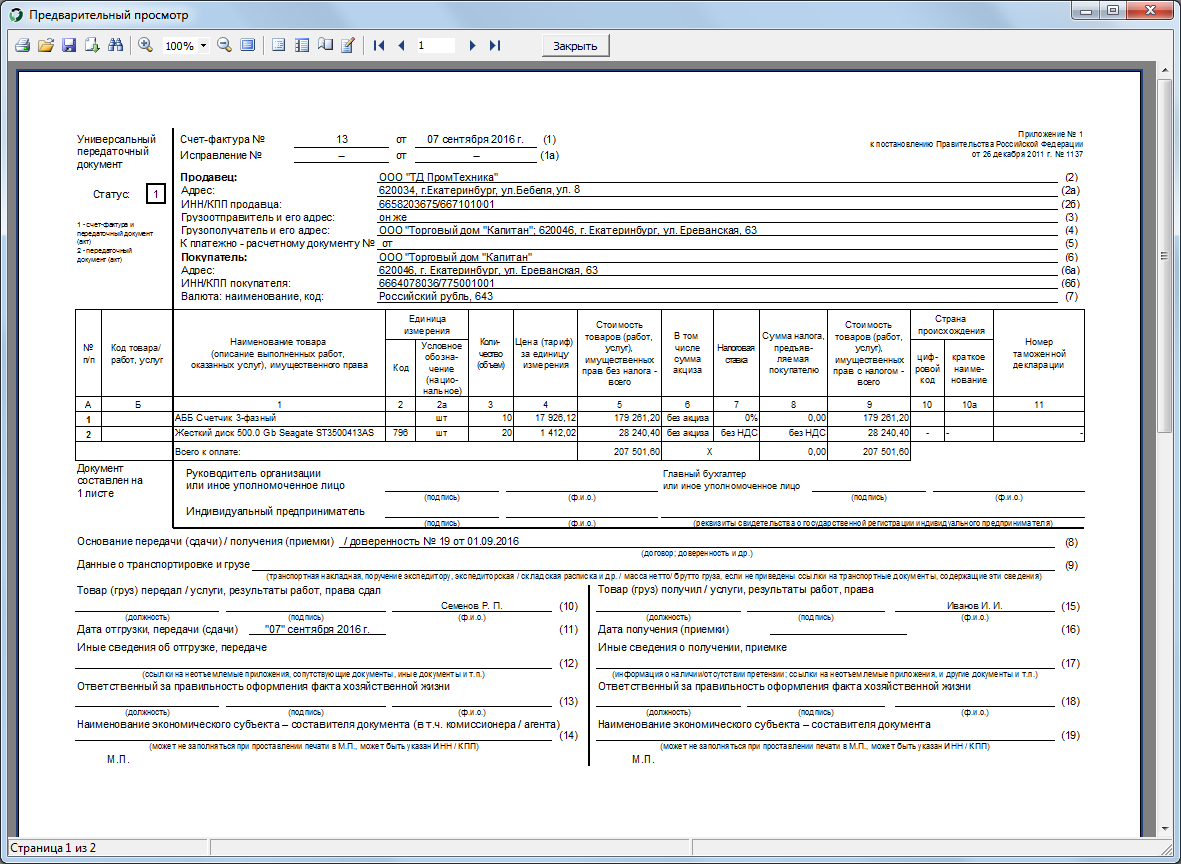

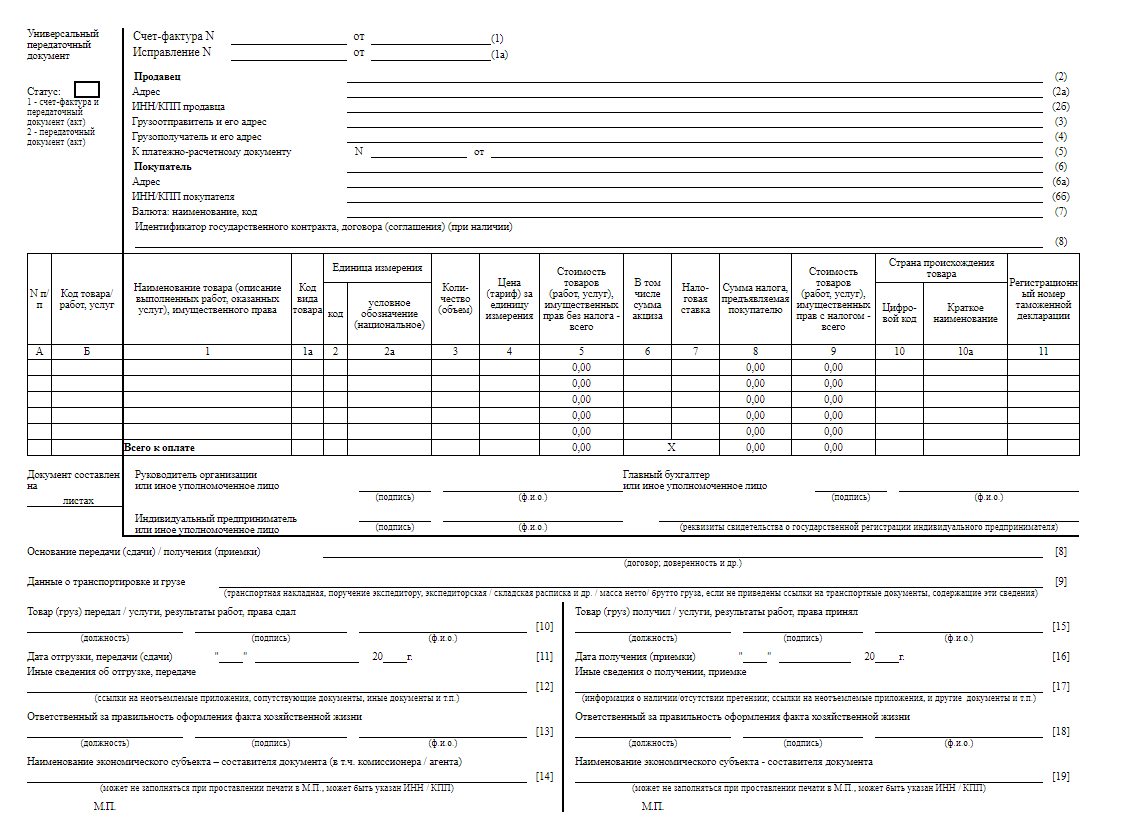

Форма передаточного акта утверждена постановлением правительства России от 26 декабря 2011 года №1137. Он состоит из 3 разделов: 2 текстов и 1 таблицы. В верхней текстовой части указывают реквизиты продавца и покупателя, в средней табличной описывают совершённые работы и оказанные услуги, в нижней текстовой — данные о транспортировке груза и подписи ответственных лиц. Образец заполнения представлен на изображениях к материалу.

В верхнем левом поле указывают наименование и статус документа. Если УПД оформляется вместо счёт-фактуры и передаточного акта, ставят цифру «1», если только вместо товарной накладной — цифру «2». УПД нумеруется в порядке документооборота организации-составителя. Обязательно пишут дату составления. В верхней части указывают данные продавца и покупателя:

- наименование;

- адрес;

- ИНН и КПП;

- данные грузополучателя (грузоотправителя);

- является ли приложением к платёжно-расчётному документу (если да, то пишут его реквизиты);

- валюта сделки (лучше использовать формулировку «российский рубль», но можно ограничиться значком рубля).

Далее в виде таблицы представляют информацию о поставленных товарах или оказанных услугах:

- порядковый номер;

- код товара или услуги;

- наименование;

- единица измерения (с кодом);

- количество товаров, объём оказанных услуг;

- цена за единицу;

- стоимость по поставке;

- акциз (если есть);

- ставка НДС (0%, 10%, 18% или 20%);

- сумма, которую обязан внести покупатель;

- общая стоимость товаров и услуг;

- страна происхождения товара (необязательно);

- номер таможенной декларации (необязательно).

Под таблицей указывают основание передачи или приёмки. Как правило, это договор поставки, купли-продажи или оказания услуг. В строке «Данные о транспортировке и грузе» пишут номер накладной. Далее построчно указывают:

- кто передал или кто получил груз;

- дату отгрузки;

- дополнительные сведения об отгрузке;

- ответственного за составление документа и его подпись.

Эти данные пишут и отправители, и получатели. Форма часто создаётся для компенсации НДС на товар, поэтому не должен содержать исправлений и неточностей, особенно в части налоговой ставки, ИНН и кодов товаров. Иначе добиться компенсации не получится.

Использование УПД носит рекомендуемый характер: компания вправе отказаться от него

Бумажная и электронная форма УПД

Есть несколько вариантов подготовить электронный УПД, но самыми удобными являются таблица в Excel или программа 1С.

Скачать актуальную форму в Excel: УПД (универсальный передаточный документ)

Если организация использует программу 1С, форму быстрее заполнить в ней:

- Откройте раздел «Продажи — Реализация (акты, накладные)».

- Создайте и внесите данные в строчки и таблицу.

- На основе этого файла создайте ещё один — «Счёт-фактура выданный».

- После нажатия кнопки «Печать» из списка выберите значение «УПД».

Для каких операций можно применять УПД

С помощью УПД можно оформлять отгрузку товаров, выполнение работ, оказание услуг, а также передачу имущественных прав.

Кроме того, организации могут использовать УПД и для посреднических операций. Например, когда заказчик (комитент, принципал, доверитель) отгружает товары посреднику (комиссионеру, агенту, поверенному) для продажи. В этом случае УПД будет считаться первичным документом на передачу ценностей без перехода права собственности. В строке 8 «Основание передачи (сдачи)/получения (приемки)» нужно указать реквизиты договора на оказание посреднических услуг. При этом не заполняйте:

- строку 2 «Продавец»;

- строку 2а «Адрес»;

- строку 2б «ИНН/КПП продавца»;

- строку 6 «Покупатель»;

- строку 6а «ИНН/КПП покупателя»;

- строку 6б «ИНН/КПП покупателя».

Кто использует УПД

УПД вправе заполнять любые организации, и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация (товаров, услуг, работ).

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Перечень товаров, операций и сделок содержится в . УПД содержит реквизиты счета-фактуры. Применять универсальную первичку разрешено организациям и ИП на любых формах налогообложения.

ВАЖНО!

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД так же, как и счет-фактура, дает возможность зачета входящего НДС при уплате в бюджет.. В УПД важно правильно использовать статусы «1» или «2»

Вот как заполнять УПД со статусом:

В УПД важно правильно использовать статусы «1» или «2». Вот как заполнять УПД со статусом:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

ВАЖНО!

С 01.07.2021, если продавец продает прослеживаемый товар физлицу, приобретающему его для личных, не связанных с предпринимательской деятельностью нужд, то он все равно обязан выдать ему счет-фактуру или УПД с реквизитами проданного товара.

Правовая основа введения УПД

Многие реквизиты в счете-фактуре и в первичном документе (например, накладной) повторяются. Потребность в едином документе, который позволил бы снизить затраты на обработку информации, была очевидной.

До 1 января 2013 года объединение таких дублирующих документов было невозможным, так как:

- согласно ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ “О бухгалтерском учете” (утратил силу с 01.01.2013) к учету принимались первичные документы, только если они были составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (и только при отсутствии соответствующих форм могли быть разработаны самостоятельно в соответствии с установленными требованиями);

- существовали установленные НК РФ и соответствующим постановлением Правительства РФ (до 01.04.2012 постановление Правительства РФ от 02.02.2000 № 914, с 01.04.2012 постановление Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137) требования к обязательности соблюдения формы и правил заполнения счета-фактуры.

Первого января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее — Закон № 402-ФЗ), который отменил обязательность применения унифицированных форм первичных документов. Согласно статье 9 Закона № 402-ФЗ каждый хозяйствующий субъект стал самостоятелен в выборе форм документирования фактов хозяйственной жизни, при условии наличия обязательных реквизитов первичных учетных документов:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Таким образом, отмена обязательности применения с 01.01.2013 для оформления фактов хозяйственной жизни унифицированных форм первичных документов и возможность внесения в форму счета-фактуры дополнительных сведений, представляющих собой недостающие обязательные реквизиты первичного учетного документа, установленные Законом № 402-ФЗ, сформировали условия для создания УПД на основе счета-фактуры и обеспечили правомерность его применения для целей бухгалтерского и налогового учета.

Такое объединение функций является вполне логичным и закономерным, так как надлежаще оформленные первичные учетные документы необходимы и для бухгалтерского, и для налогового учета.

Так, для исчисления налога на прибыль организаций:

- под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (ст. 252 НК РФ);

- подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера) (ст. 313 НК РФ).

Согласно нормам налогового законодательства в части применения НДС:

- счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету (п. 1 ст. 169 НК РФ), и оформляется в строгом соответствии с требованиям п. 5, п. 6 ст. 169 НК РФ и Приложения № 1 к постановлению Правительства РФ от 26.12.2011 № 1137;

- вычет суммы налога производится после принятия на учет приобретенных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных ст. 172 НК РФ, и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Как оформить УПД со статусом 1

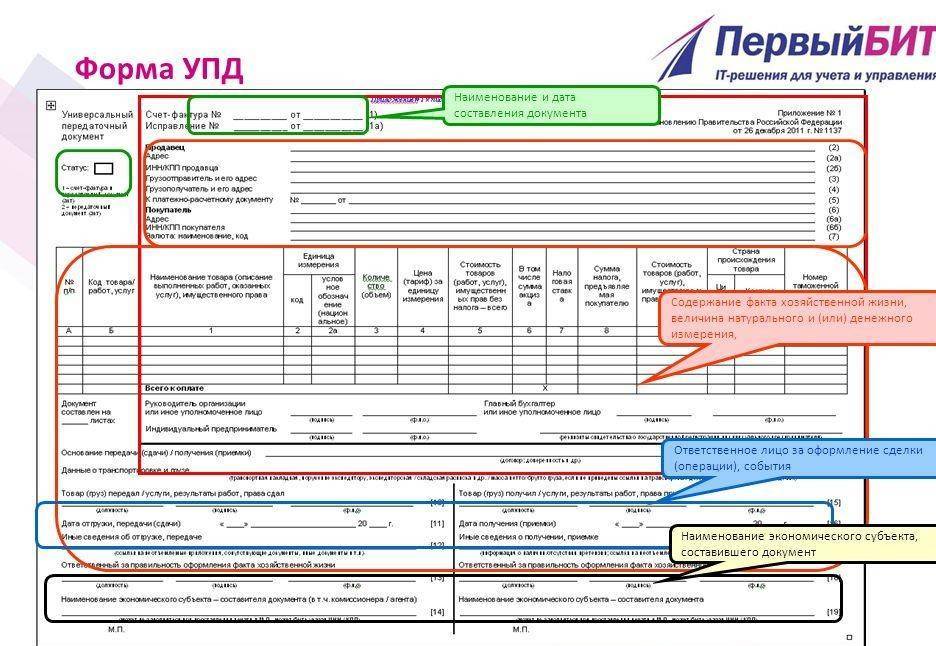

УПД, его форма состоит из трёх основных частей:

- описательная;

- основная (табличная);

- подтверждающая.

Описательная часть содержит информацию о самом бланке и сторонах, участвующих в сделке. При её заполнении указываются:

- статус (крайнее поле слева);

- номер документа и дата его формирования;

- номер исправления с датой;

- наименование компании (ИП), продающей товар или оказывающей услугу, адрес, ИНН, КПП;

- наименование и адрес грузоотправителя (при совпадении продавца и грузоотправителя ставится запись «тот же»);

- наименование и адрес грузополучателя;

- информация о платёжном документе;

- наименование, адрес и ИНН покупателя (заказчика);

- используемая при расчётах валюта (наименование и код);

- идентификатор госконтракта. Нужен при сделках по выполнению государственного заказа или договоров, подразумевающих бюджетное финансирование. В остальных случаях в этой строке ставится прочерк.

Табличная часть УПД содержит:

- номер строки (можно не заполнять);

- код товара согласно внутренней номенклатуре поставщика, код услуги согласно ОКВЭД. Обязателен для заполнения, если УПД подаётся для получения льгот или зачёта НДС;

- наименование товара (услуги) и его код согласно ТН ЕАЭС (для экспорта в страны ЕАЭС);

- единица измерения товара (услуги) в соответствии с классификатором ОКЕИ, количество реализуемого товара или услуг;

- стоимость единицы товара или услуги без НДС;

- совокупная стоимость реализованного товара без учёта налогов и сборов;

- акциз (если предусмотрен);

- налоговая ставка и сумма начисленного НДС;

- совокупная стоимость с учётом налогов и акцизов;

- страна происхождения товара (код и сокращённое наименование);

- номер таможенной декларации.

Два последних пункта указывают при внешнеэкономических сделках. Во всех других случаях ставится прочерк.

Подтверждающая часть содержит:

В бухгалтерии

До того, как документ ввели, в службе присутствовали попытки объединения данных налогового и бухучета. Обычно при заполнении УПД данные, которые служат подтверждением коммерческих операций, повторяют, но каждый пункт – основание для ряда учетных систем. Когда формы соединяют, это более действенно. Заполнение УПД таким способом ведет к снижению издержек, затраченных на то, чтобы обработать данные. Документ не внутрифирменный, он служит подтверждением передачи МЦ контрагенту. Таким образом он доводит до конца сделку по оформленному договору.

Применение его началось в 2013 году и регламентировано письмом ФСН, в котором был утвержден особый порядок заполнения УПД, построчные рекомендации также приводились в пояснительном документе. УПД разработали на основе счета-фактуры, который включили в отдельный бланк и очертили специальной линией. Все оставшееся пространство включает форму товарной накладной, реквизитов, необходимых для оформления декларации.

Как правильно заполнять УПД по образцу? В документе выделяют титульный, основной и заключительный разделы. Важен и порядок заполнения разделов. В случае с титулом заполнение УПД про грузополучателя и отправителя осуществляют в первую очередь. В главном разделе находятся счета-фактуры, в них отражены наименования товаров, услуг, стоимость, налог, данные руководителя, бухгалтера. Заполнение УПД на услуги завершается указанием оснований для оказания услуг, в случае с ценностями, правами – данными о приеме груза.

Примеры заполненных форм

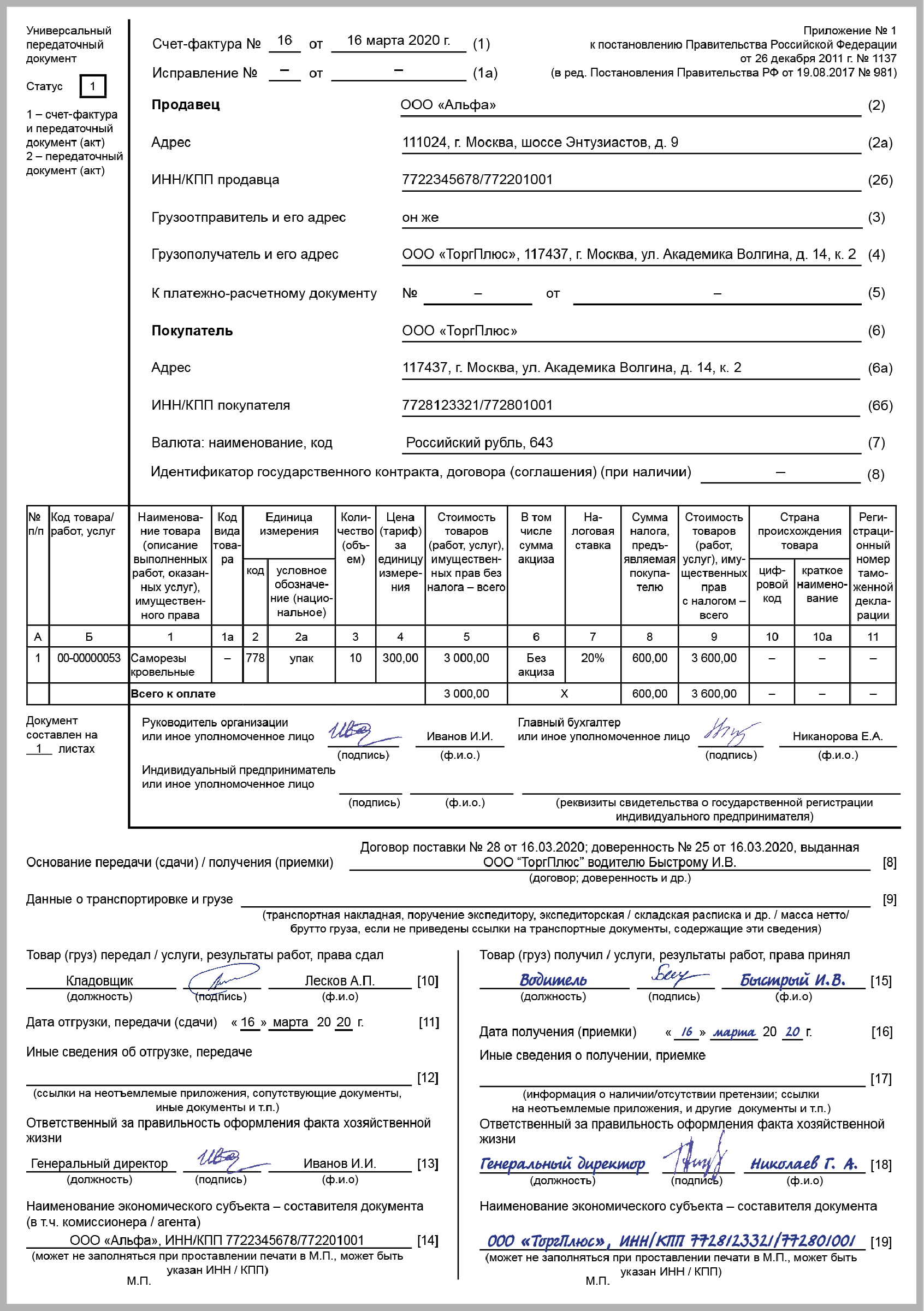

При отгрузке товаров

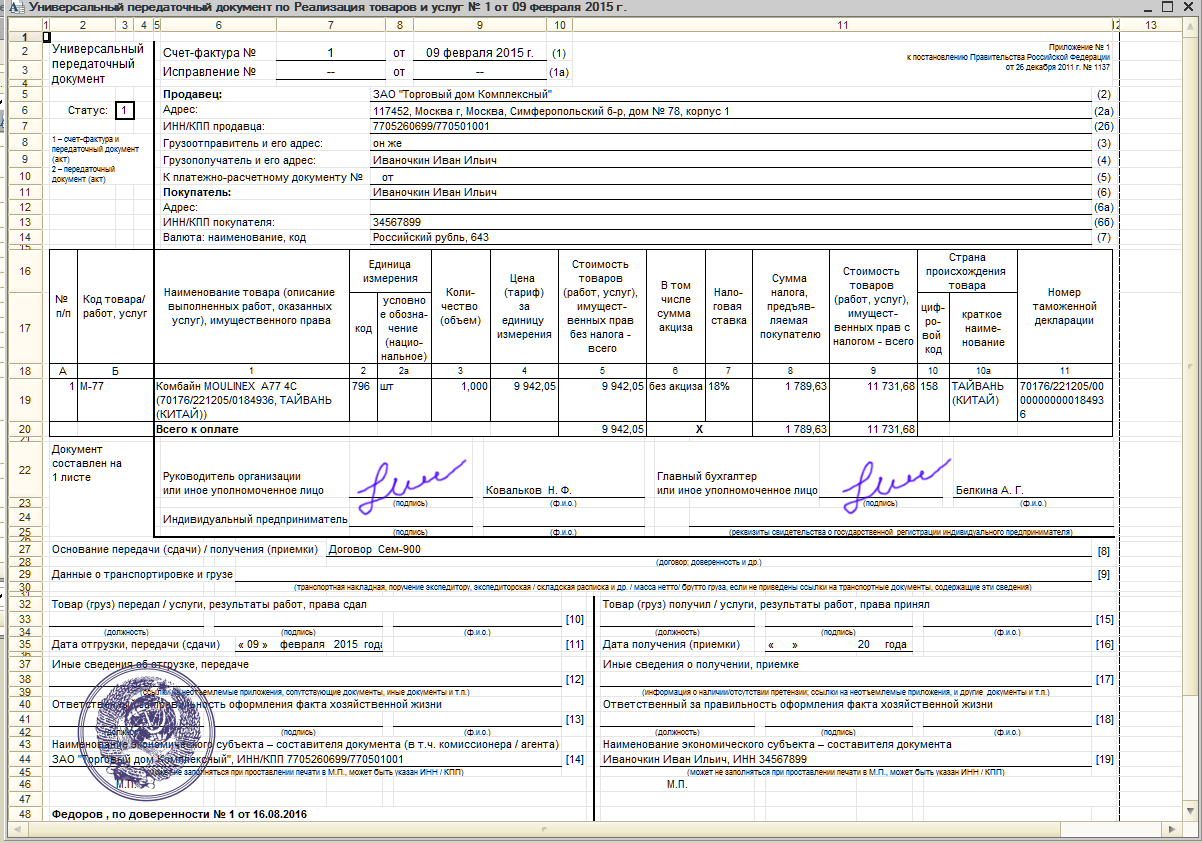

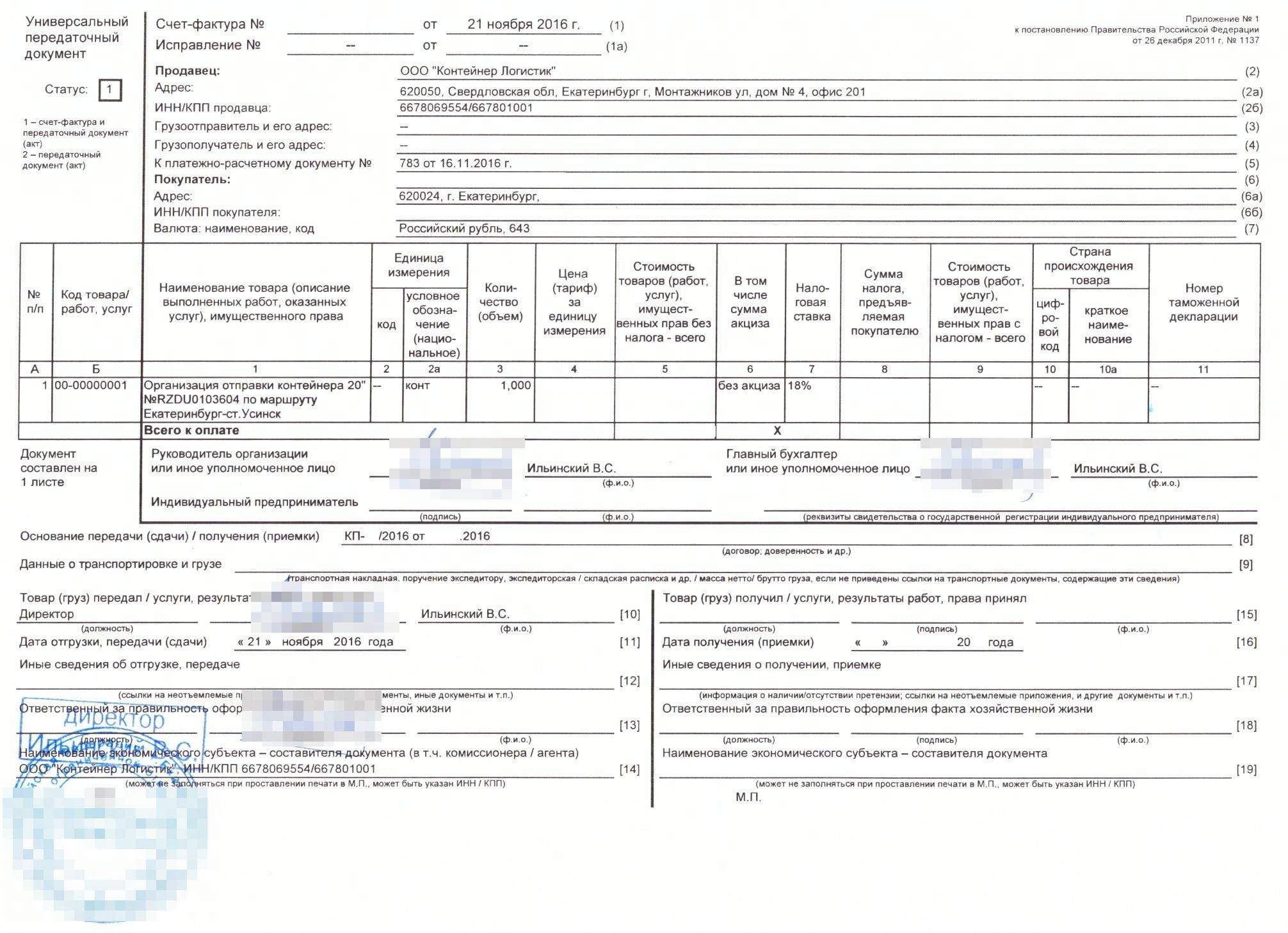

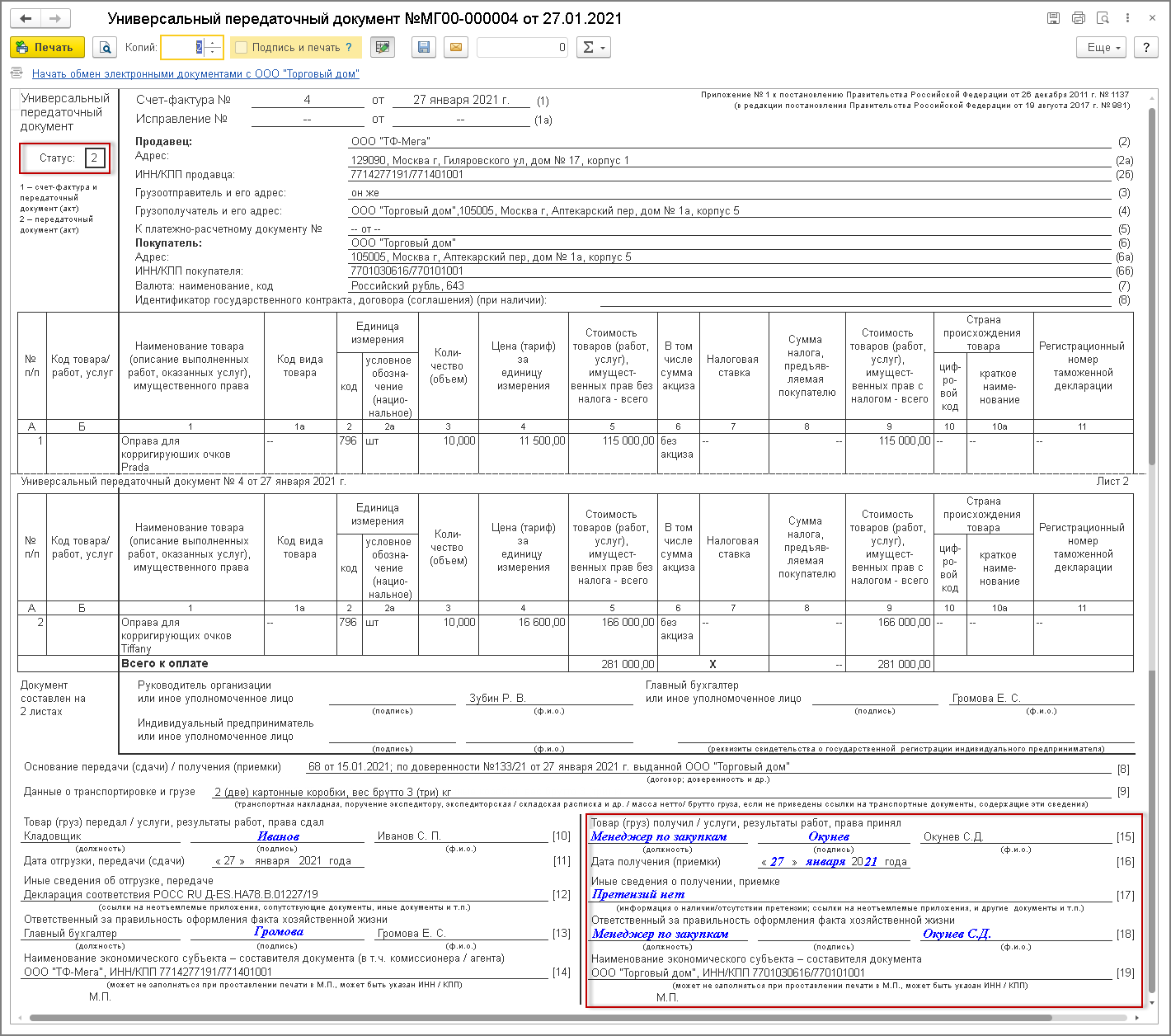

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2» и стр. «Грузоотправитель и его адрес» (3) и «Грузополучатель и его адрес» (4) оставить пустыми.

ВАЖНО!

Строка 5а в таком документе не добавляется.

2021-12-14 06:45:47

Очень нужная статья, спасибо Вам!2022-02-08 06:12:11

Добрый день!Покупатель в Ростовской области а грузополучатель в Курске. КПП разные, где какие нужно указывать?2022-10-19 09:39:14

Электронные УПД можно выставлять, если обе стороны сделки согласны на электронный документооборот. Согласовать порядок ЭДО с контрагентом нужно независимо от статуса УПД. Согласие на электронный УПД оформите любым из удобных способов: оговоркой в договоре, отдельным соглашением или путем обмена письмами.

Подписи

Вопрос о том, кто ставит подпись при заполнении УПД встает всегда, так как это важный момент для признания документа действительным. В строке 10 указывают должность и имя лица, которое отгрузило имущество либо уполномочено ставить подписи в актах передачи товаров от имени предприятия. В случаях, когда это тот человек, который обладает полномочием подписывать счет-фактуру, указывают лишь должность и инициалы. Подпись тогда дублировать не нужно.

Строка 13 отведена под должность, инициалы и подпись лица, которое наделено ответственностью за грамотное оформление факта со стороны продавца. Опять же, если это лицо уже упоминалось с подписью, повторять последнюю нет необходимости. Достаточно пометить, что это то же лицо, указав его должность и инициалы.

В строку 15 вписывают данные о лице, которое получило товары либо уполномочено ставить подпись в актах подобного рода от лица компании.

Строка 18 отведена под указание данных человека, который ответственен за грамотное оформление факта со стороны покупателя. При совпадении этого лица с уже указанным повторная подпись не потребуется.

Особенности

Одной из важных особенностей документа является то, что печатная и электронная его форма являются абсолютно разными вещами. Большинство их путает, и поэтому с введением 1 июля 2017 года поправки в закон многие решили, что руководители организаций обязаны заменить и счета-фактуры, и «первичку» УПД. Но это не более, чем заблуждение. Закон потребовал с представленной даты новым образом осуществлять заполнение электронных счетов-фактур, и не более того.

Все предшествующие приказы остаются в силе, и применять их можно дальше. Сохранять ли первичные документы действительными, продолжая их оформление по той же форме, либо пользоваться новым форматов и заменить на УПД – дело каждого предприятия. Они сами решат эту задачу. И здесь возникает вопрос, что же будет лучшим решением.

Все поставщики ведут свою особенную учетную политику, применяя в своем бухучете разные форматы документов. На них ориентированы установленные в предприятии учетные системы. Поэтому поставщики по-своему реализуют интеграционное решение с EDI и ЭДО.

Применение лишь одного УПД, замещающего целый пакет, поддержка единого формата, который теперь введен, весьма удобно фирмам в стратегическом плане. Но чтобы перейти на данный формат, понадобится приложить немало усилий. Предприятие должно будет заняться обучением своей системы, чтобы она справлялась с работой новой форме. Поменяется сама схема уже сложившегося документооборота в компании, изменится учетная политика. Ведь теперь она начнет работу с новым типом документа.

Поэтому выбор будет основываться на целях предприятия. Если на текущем этапе есть задача прикладывать минимум усилий на данный процесс, то лучше придерживаться первички. Однако при этом следует ввести ее в новом формате, чтобы не заниматься поддержкой нескольких. И в таком случае придется переучивать учетную системы, чтобы она работала с новым типом документа. Это также потребует некоторых усилий, пусть это и не так сложно.

Но можно пойти еще более простым путем, а именно, выполнить то, что необходимо, соблюдая требования закона по переводу счетов-фактур в обновленном формате. Но оставшуюся часть документов оставить неизменной. Тогда особых трудозатрат не понадобится, однако появится риск того, что в будущем этим вопросом предприятие займется основательно.

Практика показала, что поставщики вслед за сетям внедряют УПД, ведь документооборот никогда не осуществляется односторонне.

Кто может использовать УПД

Форму УПД могут использовать любые организации и предприниматели. В том числе и те, которые не платят НДС. Например, организации, перешедшие на спецрежимы (УСН, ЕСХН) или использующие освобождение по статье 145 Налогового кодекса РФ, могут применять УПД в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). При этом им не нужно заполнять:

- графу 7 «Налоговая ставка»;

- графу 8 «Сумма налога, предъявляемая покупателю».

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами

Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Таблицу (графы 1–11) заполняйте также по правилам, которые справедливы для счета-фактуры

Укажите артикул товаров или код вида деятельности, в рамках которой выполняется работа, услуга (ОКВЭД, ОКУН)

Ту часть УПД, в которой дублируются реквизиты товарной накладной и товарного раздела товарно-транспортной накладной (строки 8–19), заполняйте по правилам оформления этих документов. Кроме того, можно использовать таблицы, приведенные в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96

Укажите дату и номер договора, на основании которого реализованы товары, работы, услуги, имущественные права. Если поставщик отгружал товары по доверенности, нужно указать реквизиты этого документа

Если ответственным за отгрузку и подписание счетов-фактур является один и тот же человек, то в этой строке он может не дублировать свою подпись

Какие сложности могут возникнуть у покупателя, заполняющего УПД

Теперь несколько слов о том, какие строки УПД могут вызвать вопросы у покупателя.

Строка 15 «Товар (груз) получил/услуги, результаты работ, права принял». По этой строке укажите должность лица, получившего груз или принимающего результаты работ (услуг). А также подпись лица, его фамилию и инициалы.

Строка 16 «Дата получения (приемки)». Речь идет о реальной дате, когда покупатель получил товар, принял результаты работ (услуг).

Данный реквизит не является обязательным. Но ФНС России рекомендует его указывать всегда

При этом обратите внимание: дата в этой строке не может быть раньше даты составления самого УПД (строка 1). А также раньше даты передачи, зафиксированной продавцом в строке 11

Строка 17 «Иные сведения о получении, приемке» . Здесь можно указать, что приемка про изошла без претензий. А если таковые были, сослаться на документы, которыми претензия оформлена.

Строка 18 «Ответственный за правильное оформление сделки, операции». В этой строке записывают должность лица, ответственного со стороны покупателя за правильное оформление сделки. Лицо ставит свою подпись с расшифровкой. Правда, подпись может не понадобиться, если это же лицо указано в строке 15 как ответственное за приемку. Тогда достаточно вписать только должность и ФИО, а подпись повторять не требуется.

Строка 19 «Наименование экономического субъекта — составителя документа». Здесь нужно привести наименование фирмы, которая заполнила документ от имени покупателя. Это может быть в том числе и компания, которая ведет у него бухучет на основании договора. Строку не заполняют, если в поле «М.П.» поставить печать, на которой будет наименование организации, составившей документ. При этом, если строку заполнить, ставить печать не обязательно. Документ действителен и без нее.

УПД со статусом 2

Если счет-фактуру выставлять не нужно, оптимально используйте этот универсальный передаточный вариант.

Образец, как заполнить УПД, если в разделе его статуса стоит 2

Правила заполнения УПД с префиксом 2 для неплательщиков НДС в основном аналогичны порядку, установленному для статуса 1, и приведены выше. Но есть и отличия. Мы оформили их в таблице.

| Не заполняются сведения о ставке и сумме НДС, если продавец не является его плательщиком (применяет УСН, патентную систему). | 7–8 графы таблицы |

| Не вписывается страна и ГТД. | Графы 10, 10а и 11 |

| Не ставятся подписи под табличной частью. Этот блок относится к подписанию счета-фактуры. | Руководитель организации или иное уполномоченное лицо Главный бухгалтер или иное уполномоченное лицо Индивидуальный предприниматель или иное уполномоченное лицо |

Данные о доверенности покупателя внесет продавец, если у него есть эта информация. Если таких данных нет, то их внесет покупатель при приемке. | Строка 9 |

| Строки в обоих экземплярах заполнит покупатель при приемке товара. Один экземпляр вернет поставщику. | Строки 16–20 |