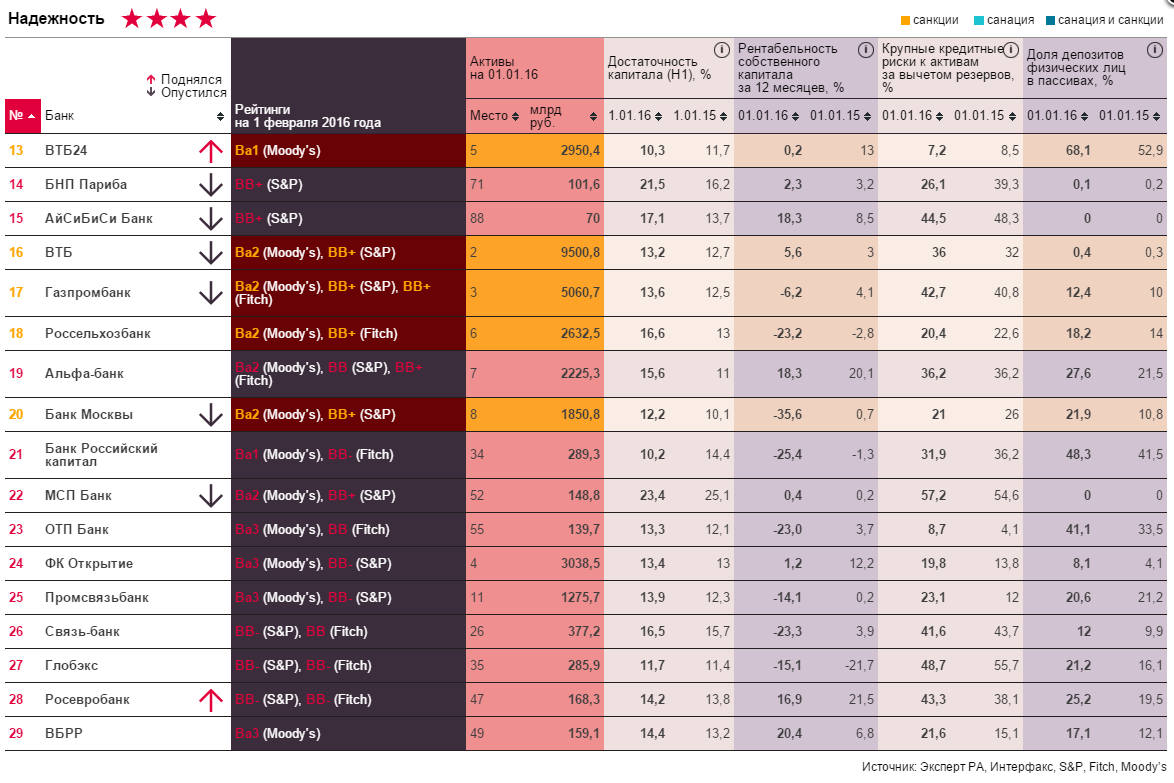

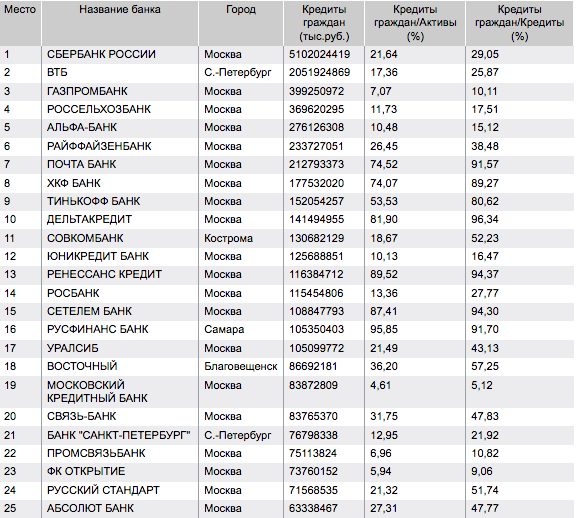

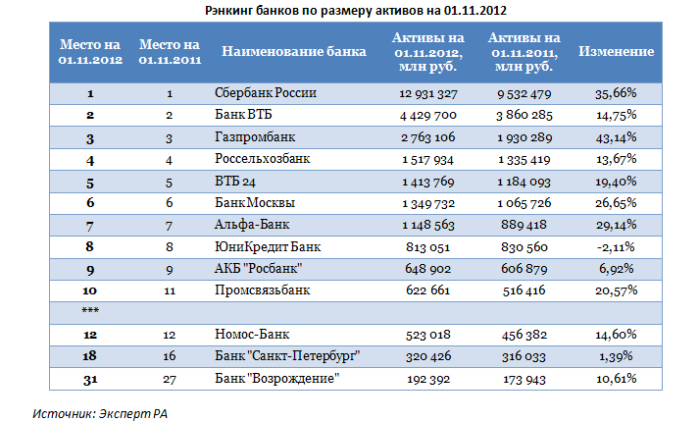

Рейтинг банков ТОП-100 крупнейших банков

Представляем рейтинг банков России , топ 100 самых больших банков России по активам – рейтинг, по которому отчасти можно судить о надежности их для вкладов. Он может быть полезен жителям Москвы, СПБ и всей России, которые планируют открыть депозит в каком-либо из банков.

| № | Наименование банка | Активы на 01.07.2018, млн. руб. |

| 1 | ПАО Сбербанк | 25 289 016.1 |

| 2 | Банк ВТБ | 12 712 539.7 |

| 3 | Банк ГПБ | 5 993 268.5 |

| 4 | АО «Россельхозбанк» | 3 348 003.5 |

| 5 | НКО НКЦ | 2 913 584.8 |

| 6 | АО «АЛЬФА-БАНК» | 2 908 058.8 |

| 7 | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1 970 414.9 |

| 8 | ПАО Банк «ФК Открытие» | 1 533 833.5 |

| 9 | ПАО «Промсвязьбанк» | 1 333 216.8 |

| 10 | АО ЮниКредит Банк | 1 247 506.7 |

Как составляется рейтинг надежности в России

Любой рейтинг имеет под собой основу в виде системы критериев оценки. Для того чтобы показатели были актуальными и достоверными, оценивается официальная статистика за определенный период в сравнении с аналогичным отрезком времени в прошлом. Рейтинги составляются специализированными агентствами либо частными компаниями, аналитическими изданиями, финансовыми порталами.

Проанализировав статистику Центробанка и ряд дополнительных факторов, можно привести обобщенный рейтинг самых надежных банков на 2018 год:

- Сбербанк России.

- ВТБ.

- «Газпромбанк».

- «Национальный Клиринговый Центр».

- «Россельхозбанк».

- «Альфа-Банк».

Места в рейтинге распределены с учетом:

- Кредитных рейтингов по данным различных агентств.

- Анализа финансовой деятельности.

- Данных отчетности, которую размещает на своем сайте Центробанк РФ.

- Активов, выдаваемых кредитов и новых депозитов.

Можно ли повысить свой рейтинг?

Суть рейтинга заключается в регулярной переоценке показателей добросовестности и кредитоспособности заемщика. Прежде всего, на количество баллов будет влиять информация, поступающая из банков и МФО. Если несколько лет назад у вас были просрочки, но с тех пор все платежи вносились вовремя, рейтинг будет постоянно расти.

Также на повышение рейтинга можно повлиять следующими способами:

- путем оформление небольших займов, возврата денег точно в срок;

- путем полного погашения задолженности по старой просрочке;

- путем получение кредитной карты, оплаты товаров и услуг, своевременного возврата потраченных денег.

Что влияет на кредитный рейтинг человека? Исключительно его отношение к погашению долгов. Любых. Влияет ли кредитный рейтинг на получение кредита? Да. Чем выше рейтинг, тем больше шансов взять кредит по самым выгодным условиям.

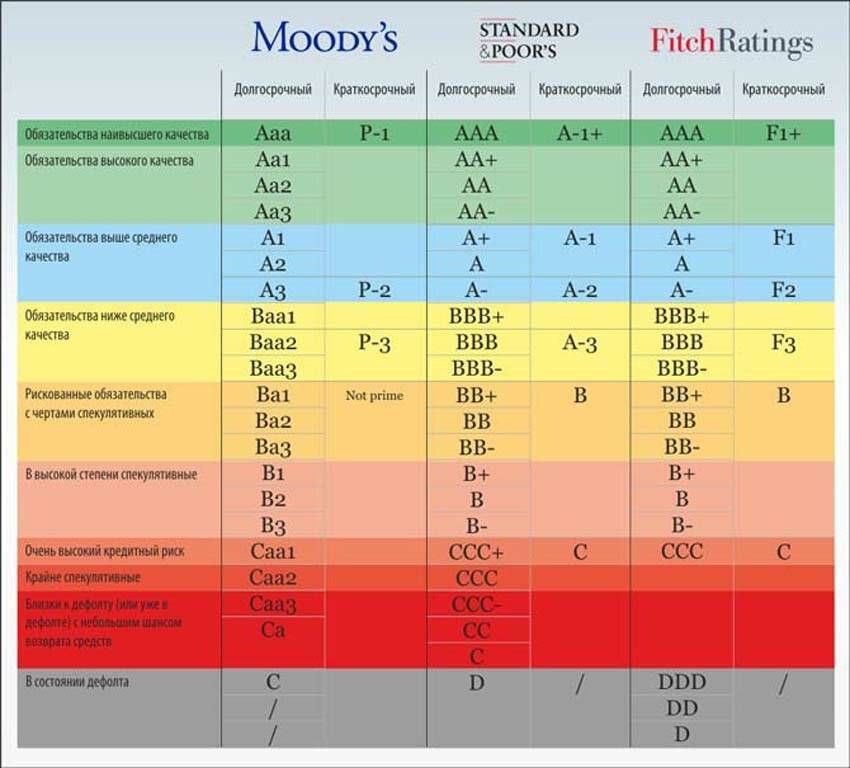

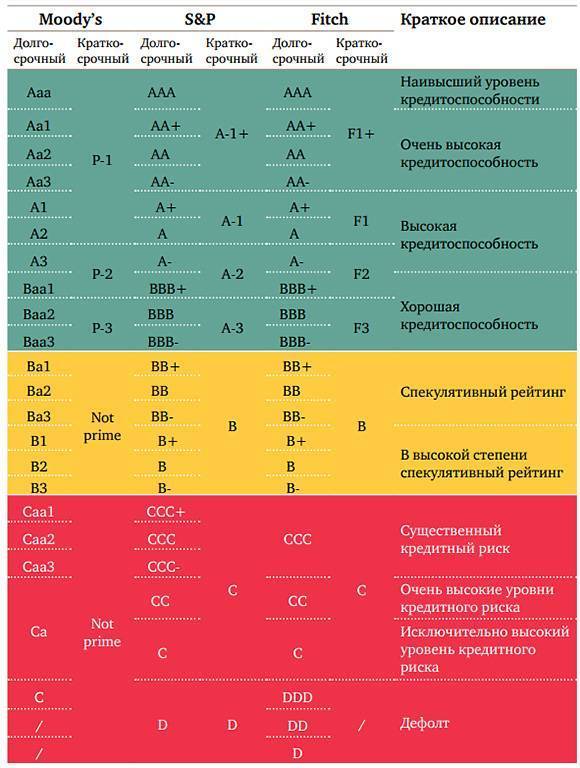

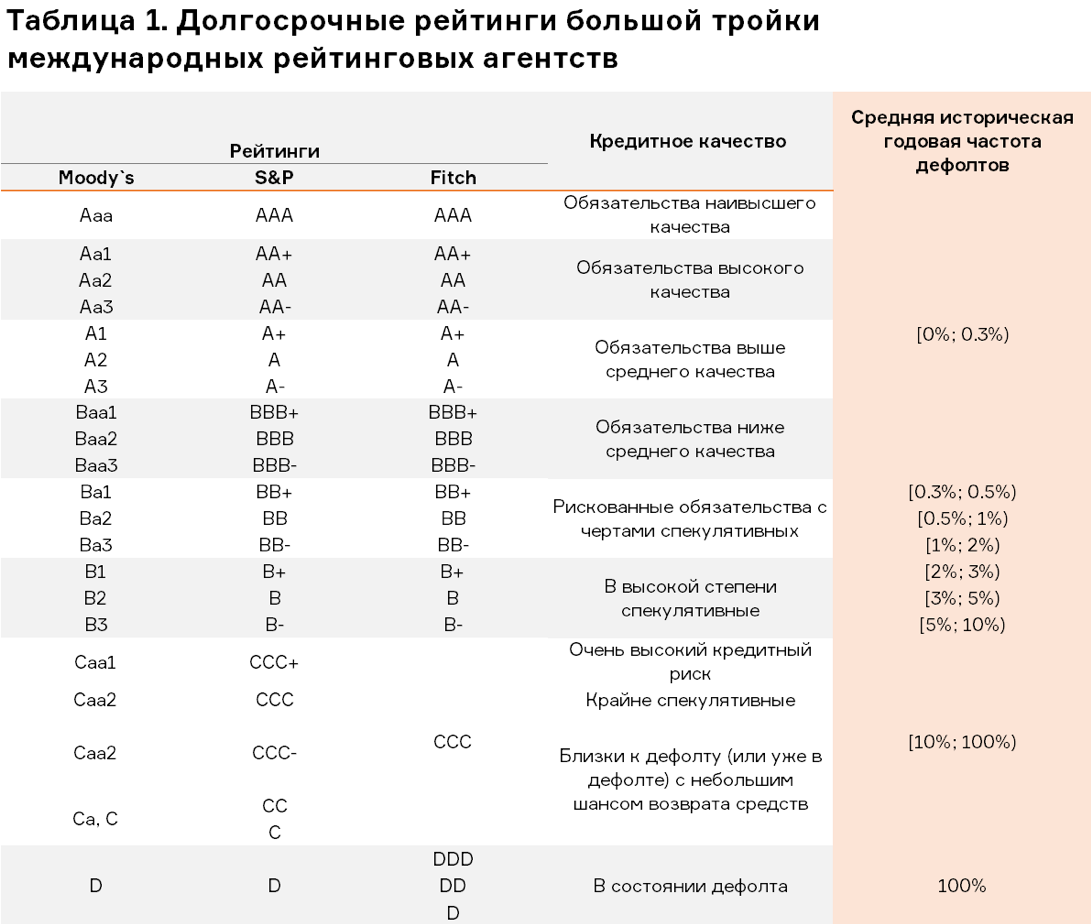

Кредитный рейтинг Moody’s

Это рейтинговое агентство по праву считается одним из самых влиятельных в мире, поэтому именно его сегодня цитируют все самые популярные финансовые издания, когда речь идет о новых потенциальных выгодах и рисках. Агентство работает на рынке уже достаточно длительное время. Оно завоевало неоспоримый авторитет со стороны работников финансовой сферы. Moody’s регулярно публикуют выводы о кредитоспособности эмитентов, а также о стоимости выпускаемых ими бумах. Поле деятельности агентства охватывает не только банки, но и другие типы предприятий, а также госучреждений и государство в целом.

Специалисты Moody’s работают над оценкой финансовой ситуации на кредитном рынке в более ста государствах. Эксперты компании, которая является главным дочерним предприятием Investors Service Moody’s, составляют два рейтинга. Важнейшим из них является глобальный кредитный рейтинг, который также именуют международным. Ключевым показателем, который можно увидеть в этом списке, является математическое ожидание потерь, что показывает вероятность дефолта и степень девальвации валюты государства при этом. Кроме того, существует и национальный рейтинг, где рассматривается кредитоспособность эмитентов в пределе отдельной страны. Эти данные не могут сопоставляться с другими странами.

Специалисты Moody’s работают над оценкой финансовой ситуации на кредитном рынке в более ста государствах. Эксперты компании, которая является главным дочерним предприятием Investors Service Moody’s, составляют два рейтинга. Важнейшим из них является глобальный кредитный рейтинг, который также именуют международным. Ключевым показателем, который можно увидеть в этом списке, является математическое ожидание потерь, что показывает вероятность дефолта и степень девальвации валюты государства при этом. Кроме того, существует и национальный рейтинг, где рассматривается кредитоспособность эмитентов в пределе отдельной страны. Эти данные не могут сопоставляться с другими странами.

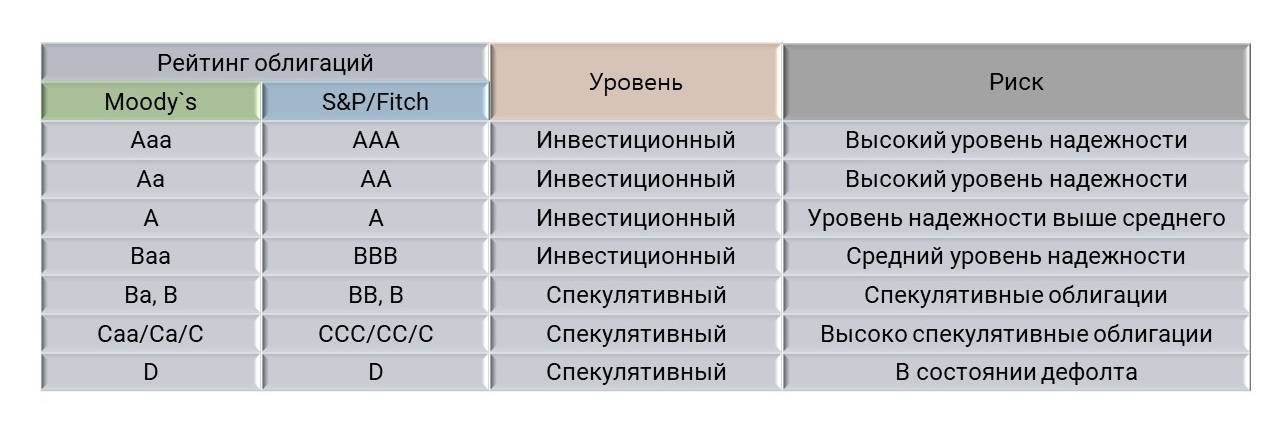

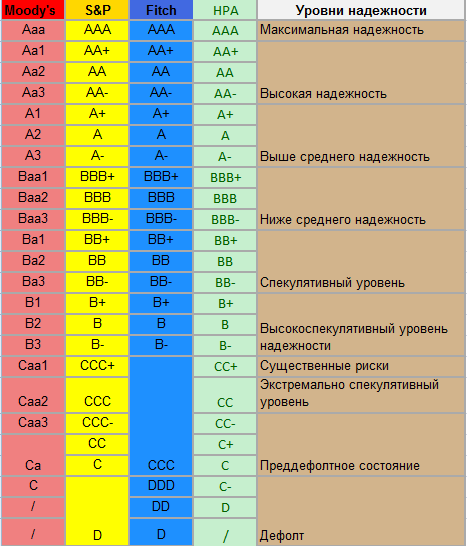

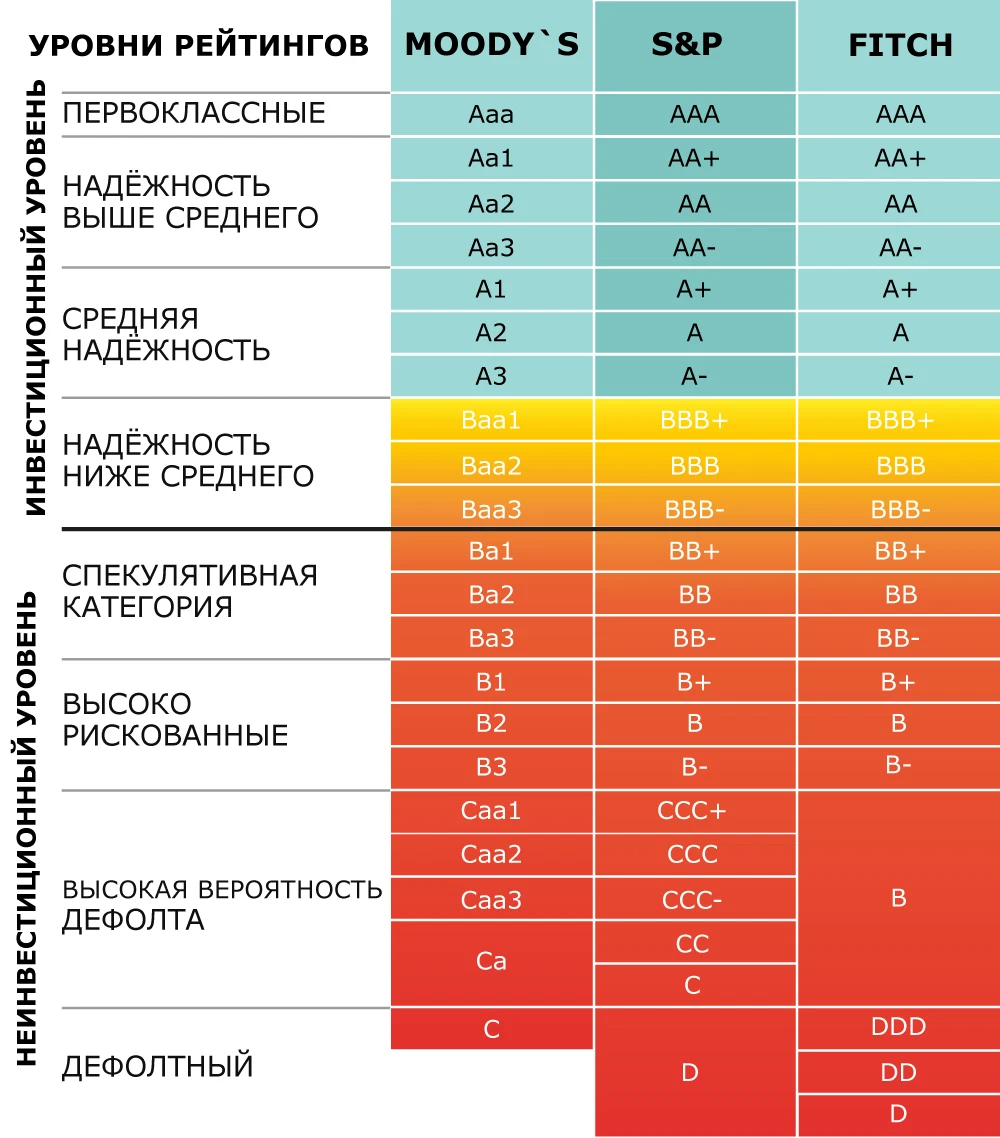

Классификация рейтингов

Существуют следующие кредитные рейтинги банков:

- Наиболее надежные финансовые учреждения получают кредитный рейтинг ААА. При этом также выделяют подкатегории надежности, где А+ – это первый уровень надежности, А – второй уровень и А- – третий. В целом, получив любую из этих оценок от независимого учреждения НРА, банк считается надежным для вкладчиков.

- Далее следует оценка ВВВ, которую получают банки со средним уровнем надежности. Соответственно, рейтинг ВВ и В имеют финансовые учреждения с еще меньшей оценкой кредитоспособности.

- Оценка СС свидетельствует о том, что банк крайне не рекомендован вкладчикам.

- Рейтинг D присваивается только тем финансовым учреждениям, которые на данный момент находятся под угрозой дефолта.

Отдельно стоит рассказать о классификации, которая анализирует финансовую устойчивость банков. В соответствии с этим показателем финансовые учреждения, согласно НРА, принято разделять на:

• крупнейшие;

• крупные;

• средние;

• мелкие.

В отдельную группу выделяют банки, которые функционируют за счет иностранного капитала.

Рейтинг надежности

Рейтинг надежности, или финансовый рэнкинг, составляется Центральным Банком России, т.е. главным государственным банком страны. Тут собственная методика расчета, в которую не буду углубляться. Скажу лишь, что места в рейтинге распределяются по следующим показателям:

- выданные кредиты;

- депозиты клиентов;

- собственный капитал;

- активы;

- задолженности.

Все эти факторы говорят о том, как часто клиенты пользовались услугами того или иного банка. Соответственно, чем больше клиентов, тем надежней банк. По идее получается замкнутый круг, ведь клиенты как раз и смотрят на рейтинг надежности, чтобы выбрать финансовое учреждение, которое не лопнет и не обанкротится в ближайший год. Из-за этого первые места стабильно занимают одни и те же банки из года в год.

ТОП-10

По результатам отчетности за 2019 год рейтинг надежности банков выглядит следующим образом.

- Сбербанк.

- ВТБ.

- Газпромбанк.

- Альфа-Банк.

- Национальный Клиринговый Центр.

- Россельхозбанк.

- Банк Открытие.

- Московский кредитный банк.

- НБ Траст.

- ЮниКредитБанк.

Вообще, этот рейтинг составляется каждый месяц. Но даже если смотреть на отчет за год (с января по декабрь 2019 года), ситуация никак не изменилась. Десятка самых надежных банков стабильна, есть минимальные изменения внутри. Например, Альфа-Банк получил более высокое место в рейтинге по сравнению с показателями за ноябрь.

Практически все эти банки на слуху, для меня стал неожиданностью только Национальный Клиринговый Центр. Но оказалось, что это учреждение просто не работает с физическими лицами, поэтому ничего удивительного, что я его не знаю.

Как банку присваивается определенный кредитный рейтинг

В теории, любой субъект может оценить уровень кредитоспособности другого. Но для пользователей это было бы невыгодным и бесполезным. Поэтому на законодательном уровне закреплено, что расчетом кредитных рейтингов должны заниматься специализированные организации. Они делают это на платной основе и уполномочены присваивать рейтинги любым финансовым институтам, в том числе банкам. Есть ряд требований, которым должны удовлетворять эти организации.

Все это позволяет быть уверенным в независимости и достоверности оценки. Помимо этого:

- Деятельность агентств лицензируется государством, что гарантирует соответствие остальным критериям.

- К ним предъявляется требование по минимальному размеру уставного капитала.

- Также требуется наличие у аудиторов сертификатов соответствия.

В общей сложности во всех странах насчитывается большое количество рейтинговых агентств – не менее 100. Выделяют так называемую большую тройку – это самые влиятельные организации, их оценки принимают большинство участников рынка. Репутация такого агентства – важнейший его актив.

В большую тройку входят:

- Standard & Poors;

- Moody’s;

- Fitch.

В нашей стране рейтинги этих агентств не принимаются. Они не имеют российского сертификата соответствия, а это противоречит законодательству.

Рейтинг банков – зачем он нужен?

Кредитный рейтинг на сегодняшний день представляет собой наиболее достоверный источник касательно работы финансовых учреждений

Представленные в нем данные берут во внимание не только вкладчики, но и персонал определенного банка. Общая оценка финансово-кредитной системы в стране влияет на её положение в международном кредитном рейтинге, который составляется международными кредитными агентствами

Рассматривая такие организации, для начала необходимо упомянуть, что их данные представляют собой особенную важность в мировой экономике, так как именно они являются индикатором надежности и стабильности определенного финансового рынка. Несложно предположить, что кредиторы или инвесторы, обладающие внушительным опытом работы, не захотят работать на рынках с низким кредитным рейтингом с целью предотвращения финансовых рисков

На данный момент на рынке работают несколько крупнейших кредитных агентств, мнение которых является авторитетным на практически всех финансовых площадках мира. Давайте рассмотрим два наиболее крупных из них – кредитные рейтинги банков Moody’s и Standard & Poor’s.

Российские рейтинговые агентства и российские рейтинги банков

В России присвоение кредитных рейтингов регулируется законодательством. Немалое влияние на него в 2014-2015 гг. оказали санкции со стороны ряда иностранных государств. Принято решение создать собственную структуру рейтинговых агентств. В итоге в Москве работают три внутренних агентства:

- АКРА – самое крупное агентство;

- «Эксперт РА»;

- «Рус-Рейтинг».

Все они присваивают кредитные рейтинги и по национальной, и по международным системам.

Несмотря на то что большая тройка официально не аккредитована в России, их оценки все равно имеют вес. Обеспечение в виде ценных бумаг, имеющих только их оценки, не может в одну секунду потерять ценность только вследствие изменения международной практики.

Кредитный рейтинг России

В прошлом году кредитное агентство Moody’s оставило международный кредитный рейтинг России на прежнем уровне, однако прогноз на дальнейшее развитие финансового рынка РФ является отрицательным. По мнению Moody’s, российская национальная валюта сейчас находится на пике своей стоимости, после чего будет следовать её послабление. Но в то же время в компании отметили и положительные аспекты, а именно устойчивость экономики РФ благодаря произведенным изменениям в бюджете страны.

На стабильность экономической ситуации также оказал немалое влияние и рост цен на нефть. В агентстве сообщают, что в будущем возможно новое их падение, поэтому прогноз является негативным из-за возможного снижения бюджета. Эксперты также отмечают, что в России не очень активно вводятся реформы консолидации бюджета.

В Центробанке заявили, что в ближайшем будущем они будут ориентироваться только на государственные кредитные рейтинги, не беря во внимание оценки кредитоспособности международных агентств

2020: Госкомпании будут учитывать только кредитный рейтинг банка для размещения там своих денег

16 октября 2020 года стало известно о желании российских властей изменить систему доступа к средствам государственных компаний. Об этом сообщается в законопроекте «О совершенствовании отбора кредитных организаций на основании кредитного рейтинга для целей инвестирования и размещения денежных средств», который будет внесён в Госдуму 19 октября. Документ «концептуально поддержали» Центробанк и Минфин, рассказал РБК глава комитета Госдумы по финансовым рынкам Анатолий Аксаков.

Как поясняет издание (в его распоряжение есть этот проект закона), к середине октября 2020 года основным критерием для размещения, например, средств госкомпаний в банках выступает капитал кредитной организации. Новая инициатива Госдумы предполагает то, что опираться можно будет только на кредитный рейтинг банка — аналогичный подход будет распространен и на множество других отраслей.

Госкомпании будут учитывать только кредитный рейтинг банка для размещения там своих денежных средств

Госкомпании будут учитывать только кредитный рейтинг банка для размещения там своих денежных средств

Пока кредитный рейтинг банка выступает второстепенным критерием. Помимо него, к этой категории относятся участие банка в системе страхования вкладов, применение надзорных мер со стороны регулятора, различные формы господдержки и значения нормативов. Госкорпорация может размещать свободные средства, открывать счета и депозиты лишь в банках с должным размером капитала. При этом банк должен немедленно вернуть ей средства и проценты, если он перестает удовлетворять требованиям закона.

По мнению ЦБ, кредитный рейтинг позволяет дать независимую оценку масштаба деятельности и финансовой устойчивости банка с учетом многих факторов, включая размер капитала.

Первый замгендиректора «Эксперт РА» Марина Чекурова считает, что законопроект будет способствовать повышению конкурентоспособности региональных банков, которые «можно считать главными пострадавшими от применения текущих критериев, в рамках которых учитывается не только уровень рейтинга, но и размер капитала».

Прогноз кредитного рейтинга

Присвоенный кредитный рейтинг отражает состояние банка на определенный момент времени. Но инвестору важнее видеть динамику – то есть движение банка по шкале. Поэтому вместе с буквенным кодом кредитной организации дается еще и прогноз (обычно тоже в соответствии со шкалой). Например:

- Возможное повышение — вероятное улучшение кредитного рейтинга в результате положительной динамики показателей деятельности банка.

- Стабильный — сохранение кредитоспособности и финансовой устойчивости на том же уровне.

- Возможное понижение — прогнозируемая вероятность падения кредитного рейтинга.

- Неопределенный — прогноз деятельности банка не ясен.

Что такое кредитный рейтинг?

Рейтинг банка – это оценка способности организации вовремя и в полном объёме исполнять финансовые обязательства. Иначе говоря – оценка кредитоспособности. Она даётся на основании финансовой отчётности, открытых сведений, информации госорганов и Банка России. По сути кредитный рейтинг – это инструмент анализа качества банка. По нему судят, насколько организации могут доверять заёмщики и есть ли вероятность дефолта. Оценку банкам дают незаинтересованные компании.

Рейтингами пользуются рядовые заёмщики, опытные инвесторы и даже госучреждения. Последние по качеству работы банка определяют, можно ли доверить организации бюджетные деньги.

У некоторых финансовых организаций рейтинга может и не быть. Для клиента это тревожный сигнал. Банк может вести незаконную или непрозрачную деятельность, а также иметь нестабильное финансовое состояние.

Критерии выбора

Перед тем, как выбрать банк, необходимо провести сравнительный анализ по нескольким показателям.

Величина процентной ставки

Этот критерий находится во главе списка, так как является одним из самых важных. Как правило, в большинстве организаций этот показатель приблизительно одинаковый, однако есть смысл поискать наиболее выгодные условия. Слишком большой доход в процентах должен насторожить потенциального клиента, так как такие значения устанавливают либо организации, у которых трудное финансовое положение, а значит они хотят в короткий срок привлечь большое количество вкладчиков, или фирмы-однодневки, занимающиеся мошенничеством.

Такие учреждения имеют повышенный риск банкротства, вследствие чего в обоих случаях Вы рискуете потерять свои денежные накопления, поэтому согласно рекомендациям специалистов, не стоит «вестись» на преувеличенно хорошие обещания

Особое внимание стоит уделить тем компаниям, которые имеют средние по величине процентные ставки на краткосрочные вклады, а также повышенные на срок 1 год и более. Это явный признак того, что компании не хватает ликвидных денежных средств и она ищет любые возможности «остаться на плаву», в том числе и за счет вкладчиков

Репутация и рейтинг по финансовым показателям

К сожалению, большинство вкладчиков практически не уделяет внимания этим характеристикам при выборе банков, и напрасно. Независимые агентства ежегодно публикуют сравнительные таблицы, в которых оценивают такие параметры, как:

Период осуществления деятельности. Чем он больше, тем лучше, поскольку минимальный срок должен составлять не менее 5 лет. Объем и структура капитала. Рекомендуется оценить сеть филиалов и банкоматов в Вашем городе, а также местонахождение и внешний вид главного офиса

При оценке данных рейтингов нужно обращать внимание на такой показатель, как «доля собственных средств в общем капитале». Чем выше это значение, тем лучше. Уставный капитал должен быть не менее миллиарда рублей

Состав учредителей и собственников заведения. Чаще всего, финансовый конгломерат составляют крупные частные, государственные либо транснациональные организации. Приоритет следует отдавать тем, где доля государства выше

Уставный капитал должен быть не менее миллиарда рублей. Состав учредителей и собственников заведения. Чаще всего, финансовый конгломерат составляют крупные частные, государственные либо транснациональные организации. Приоритет следует отдавать тем, где доля государства выше.

Месторасположение

Этот критерий часто считается самым важным, однако на самом деле он не играет большой роли при выборе банка. Банковские отделения Вам придется посещать не так уж и часто, поэтому иногда лучше смириться с отдаленностью офиса в угоду другим характеристикам банка. Если же для Вас доступность офиса имеет большое значение, то следует также оценить такие параметры, как график работы отделения и местонахождение инфокиосков (чем шире их сеть, тем проще будет совершать необходимые действия самостоятельно, без посещения отделения).

Наличие дополнительных услуг и сервисов

Чем шире перечень дополнительного функционала, тем удобнее работать с учреждением. Крупные компании предлагают такие услуги, как смс-оповещение обо всех транзакциях по счету или приближающейся дате уплаты очередного взноса по кредиту, а также приложения для контроля денежных средств при помощи смартфона, карты скидок и кэшбеков, возможность пополнения вклада различными способами (через отделение, инфокиоск, почту, интернет-банкинг и др.).

Что такое кредитный рейтинг простыми словами

Понятие «персональный кредитный рейтинг» (ПКР) впервые появилось в законодательстве в 2019 году. Поправки о необходимости подсчета ПКР были внесены в федеральный закон № 218-ФЗ «О кредитных историях». В соответствии с этим нормативным актом ведутся и выдаются отчеты о кредитной истории.

ПКР включен в состав сведений кредитной истории, которую может запросить о себе физическое или юридическое лицо.

Самые важный моменты, которые нужно знать про кредитный рейтинг физического лица:

- формирование и обновление ПКР является правом, а не обязанностью бюро кредитных историй;

- в отчете по кредитной истории может отсутствовать рейтинг, если БКИ его не ведет;

- запросить кредитный рейтинг могут не только физические и юридические лица, но и банки или микрофинансовые организации, проверяющие заявку заемщика.

Что означают цифры в кредитном рейтинге и нужно ли мне вообще их знать? Закажите звонок юриста

Но крупные БКИ считают рейтинги заемщиков. Например, это делает Национальное бюро кредитных историй (НБКИ).

Рейтинг подразумевает подсчет определенного количества баллов. Чем выше скоринговый балл, тем добросовестнее относится к своим долгам заемщик. Это означает, что шанс на получение кредита или займа у такого человека будет намного выше, чем у заемщика с низким или нулевым рейтингом.

Если вы раньше вообще не брали кредиты, то кредитная история и рейтинг в ней попросту отсутствуют.

Есть ли в России единый кредитный рейтинг

Нет, единая система рейтингов заемщиков — физ. лиц в России отсутствует. Кредитный скоринг по закону № 218-ФЗ могут вести БКИ. Этот показатель рассматривается как дополнительная черта добросовестности человека.

Также собственные внутренние рейтинги своих клиентов могут вести банки и МФО. Очевидно, что эти данные будут использованы только внутри этих структур, для рассмотрения заявок, поступивших в конкретный банк или микрофинансовую организацию.

Узнать рейтинг кредитной истории по фамилии может только сам его владелец. Узнать рейтинг по паспорту можно, но только в том случае, когда вы поймете, в каком БКИ ведется расчет вашего рейтинга.

Свой кредитный рейтинг правильнее применять как возможность, при помощи которой можно контролировать степень доверия финансовых организаций к себе. Ведь по закону посмотреть кредитный рейтинг заемщика бесплатно в каждом БКИ можно только дважды в год.

А получить на бумаге и с печатью — так называемый расширенный рейтинг (или же эта опция называется — узнать точный рейтинг или полную выписку из КИ) можно лишь раз в год. Но величину своего рейтинга имеет смысл узнавать регулярно. Почему? Расскажем ниже.

Выдаст ли банк кредит при низком рейтинге?

Низкий балл в кредитном рейтинге осложнит получение новых кредитов и займов. Для банка или МФО это означает существенное увеличение рисков невозврата со стороны заемщика. Однако есть банки и МФО. которые дают деньги даже заемщикам с плохой кредитной историей или при ее отсутствии.

Также повысить шансы на одобрение заявки можно передачей недвижимости или другого имущества в залог, привлечением поручителей и созаемщиков. В каждом случае вопрос будет рассматриваться индивидуально.

Есть отдельные МФО, которые выдают займы только под залог, например, автомобиля. При таком займе ваш кредитный рейтинг не будет играть существенной роли для кредитора. Главное — рыночная цена вашего автомобиля.

Как проверить свой кредитный рейтинг

Где узнать свой кредитный рейтинг

Узнать свой кредитный рейтинг в онлайн и бесплатно можно на сайте Госуслуги.

Также можно обратиться к БКИ, в котором хранятся данные об интересующем субъекте, или в один из крупных банков или к специализированным сервисам.

Единого реестра кредитных историй нет.

Данные по 1 клиенту могут храниться в нескольких БКИ, значит, и запросы следует направлять в несколько организаций, предварительно уточнив их перечень.

Проверить кредитный рейтинг бесплатно можно 2 раза за 1 календарный год. Но на бумажном носителе такую информацию безвозмездно представят только 1 раз.

Сколько времени потребуется на проверку кредитного рейтинга

На то, сколько времени потребуется на формирование отчета, влияют значимые параметры субъекта и доступность информации о нем. Обычно документ готовится в течение суток. Иногда, с учетом выходных и праздничных дней, на подготовку отчета нужно больше времени.

Инструкция: как узнать персональный рейтинг

На «Госуслугах»

Как узнать кредитный рейтинг на «Госуслугах»:

- войти на сайт;

- нажать вкладку «Услуги», что расположена вверху страницы;

- пройти в категорию «Налоги и финансы»;

- выбрать «Сведения о бюро кредитных историй»;

- заполнить онлайн-заявку;

- получить перечень БКИ, в которых хранятся сведения о субъекте;

- пройти на сайт бюро;

- оформить заявление на получение отчета в электронном виде.

В банке

Уточнить кредитный рейтинг можно, например, в Сбербанке, в «Тинькофф банке», в «Альфа банке». Сбербанковский тариф за эту услугу – 580 рублей. Запрос подается через личный кабинет интернет-банкинга.

Банки направляют запрос в БКИ, с которым сотрудничают, а не во все те, в которых хранится информация о субъекте.

В бюро кредитных историй

Обращение к БКИ напрямую будет бесплатным только первые 2 раза за 1 календарный год. Потом либо удерживается плата, либо нужно ждать следующего года.

Узнать мой кредитный рейтинг в БКИ можно:

- на сайте бюро, в котором хранится информация;

- лично посетив местное отделение;

- направив e-mail, подписанное усиленной квалифицированной электронной подписью;

- пересылая через «Почту России» заявление, удостоверенное нотариально;

- отправив заверенную телеграмму.

БКИ, куда можно направить запрос о личном кредитном рейтинге

Полный перечень БКИ, функционирующих в стране размещен на сайте ЦБ РФ.

«Национальное бюро кредитных историй»

В «Национальном бюро кредитных историй» третий и последующие запросы на отчеты о кредитном рейтинге за 1 год обойдутся в 450 рублей.

«Объединенное кредитное бюро»

«Объединенное кредитное бюро» активно сотрудничает со Сбербанком. Именно в это бюро данный банк и перенаправляет запросы своих клиентов. Сведения о том, где хранится кредитная история конкретного человека, в «ОКБ» стоят 300 рублей.

«Эквифакс кредит сервисиз»

«Эквифакс кредит сервисиз» предлагает сделать запрос, как зарегистрировавшись на его сайте, так и посредством сервиса «Госуслуги».

БКИ «Южное»

БКИ готово предоставить информацию не только о состоянии кредитной истории, но и за 350 рублей сообщить код субъекта кредитной истории или выдать перечень бюро, в которых хранятся данные о заявителе.

«Столичное кредитное бюро»

«Столичное кредитное бюро» предоставляет ответы на запросы тем клиентам кто либо зарегистрировался на сайте БКИ, либо имеет аккаунт на «Госуслугах».

«Специализированное кредитное бюро»

«Специализированное кредитное бюро» хранит свыше 6,5 млн кредитных историй. Также бюро активно сотрудничает с БКИ «Русский стандарт», чья база насчитывает 140 млн кредитных досье.

БКИ «Партнёр»

«Партнёр» направляет запрос в ЦККИ о том, в каких бюро хранится кредитное досье, за 300 рублей, а кредитный отчет составляет за 400 рублей.

По каким показателям можно оценить надёжность банка?

Любой банк РФ можно оценить по следующим показателям:

- по величине активов;

- по капитализации;

- по количеству клиентов;

- по вкладам физических лиц.

Каждый из этих показателей так или иначе формирует степень надёжности финансовой организации. Чтобы выбрать один из самых лучших банков для вклада и увеличения объёма собственных денежных средств, можно ознакомиться с этой статьёй.

Лучшие доходные карты 2022

Прибыль

Уралсиб

Дебетовая карта

- до 8% на остаток

- до 3% кэшбэка на всё

- 0-99₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

ОТП Максимум+

ОТП Банк

Дебетовая карта

- до 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Функции кредитного рейтинга.

Основными функциями рейтингов являются оценка и классификация кредитного риска, а, следовательно, и его контроль. В свою очередь, этот список включает в себя:

Функция рационализации — состоящая в оказании помощи в повышении эффективности процессов принятия решений за счет оптимизации информационных процессов и рационализации ситуаций принятия решений (для профессиональных и непрофессиональных получателей рейтинга за счет сокращения числа переменных решений);

Функция заказа — устранение информационного шума на рынке путем устранения ненужной информации и обнаружения неверной и неверной информации, информационная функция — состоит в предоставлении достоверной информации о принятых управленческих решениях, в том числе финансовых, и как можно более полной и исчерпывающей информации о конкретной организации при сохранении высокого уровня прозрачности,

Функция распространения — состоящая в распространении информации о субъектах, подвергаемых рейтинговому анализу, и знаний о том, как они работают, функция «выравнивания возможностей», заключающаяся в содействии принятию решений как институциональными, так и индивидуальными получателями путем публикации результатов рейтингового анализа в общедоступных информационных каналах.

НБКИ

НБКИ, или Национальное Бюро Кредитных Историй – самое крупное в России. Как и в других компаниях, плохой, средний и хороший кредитные рейтинги рассчитываются на основании поступившей информации о качестве погашения займов. Максимальное количество баллов – 850, минимум – 250, среднее значение – 600-650.

Если вы закажете кредитное досье в данном БКИ, увидите, что рейтингу присвоено определенное значение в диапазоне от 250 до 850. Также указываются четыре фактора, влияющие на скоринговую проверку. Однако конкретную оценку банковской истории эти цифры не дадут. Чтобы понять, почему именно вам отказывают в банке, необходимо анализировать все особенности кредитной заявки.

Какое количество баллов может быть присвоено физическому лицу в НБКИ?

- 690-850: отличная кредитная история, при которой легко получить ссуду в банке на самых выгодных условиях.

- 650-690: хорошее значение, вероятность одобрения высокая.

- 600-650: средняя оценка, при которой можно взять кредит, но на невыгодных условиях.

- 500-600: кредитная история ниже среднего, если банк и даст ссуду, только под высокий процент и на короткий срок.

- до 500: плохая оценка, банк откажет, но остается возможность кредитования в МФО или подобной компании.

При высоком значении кредитной истории человеку доступно кредитование практически в любом банке. Он сам сможет выбирать, где и на каких условиях получить ссуду. Показатель ниже среднего не оставляет выбора. Если и одобрят кредит, то только товарный или под залог имущества. Другой вариант – обращение в микрофинансовые организации или ломбарды, не интересующиеся финансовой репутацией клиента.

Как формируется кредитный рейтинг

Чтобы посчитать рейтинг кредитной истории, БКИ рассматривает и оценивает несколько показателей.

Если у меня кредитная карта с лимитом 750 тыс. рублей, и я аккуратно гашу этот долг, то какой у меня кредитный рейтинг?

Например, НБКИ делает оценку по следующим показателям:

- добросовестность заемщика по обязательствам перед кредиторами — данный показатель зависит от своевременности погашения кредитов и займов, отсутствия просрочек;

- диверсификация кредитных обязательств — данный показатель будет выше, если заемщик брал разные виды кредитов (например, ипотека, автокредит, кредитная карта и т.д.), тогда как большое количество однотипных займов рассматривается как минус;

- период времени, за который ведется кредитная история — этот показатель свидетельствует о финансовой дисциплине заемщика и опыте в сфере кредитования;

- период времени с последнего обновления кредитной истории — при подсчете баллов приоритет отдается более свежим записям, чем старым данным.

Низкий рейтинг не обязательно означает, что вы являетесь недобросовестным заемщиком. Это может быть связано с недостаточным количеством данным для подсчета баллов. Например, если не брать кредиты за последние 10 лет, в истории БКИ вообще не будет данных об обязательствах заемщика.

Соответственно, максимально большой балл в такой ситуации получить невозможно.

Как может сформироваться низкий кредитный рейтинг без просрочек? Видимо, у вас очень мало ссуд, и БКИ просто не может по имеющимся данным учесть все факторы вашего финансового поведения. Бюро банально не хватает статистики о том, как вы относитесь к своим долгам. Особенно, если вы — ИП, и часть ваших кредитов бралась как обычные потребительские (на физ лицо по ИНН), а иные — на бизнес.

Согласно подсчетам Национального кредитного бюро (НБКИ), среднее значение Персонального кредитного рейтинга (ПКР) клиента микрофинансовой организации в августе 2021 года составляло 488 баллов, а у банковского заемщика — 651 балл.

При этом самое высокое значение ПКР банковского заемщика в топ-20 регионов по количеству заемщиков с действующими обязательствами зафиксировано в Москве (679 баллов), а самое низкое — в Иркутской области (638 баллов). В свою очередь в сегменте МФО самое высокое значение ПКР отмечено в Кемеровской области (499 баллов), самое низкое — в Московской области (480 баллов).

ПКР заемщика по автокредитам в сентябре 2021 года составил 681 балл, заемщика по потребительским кредитам — 628 баллов, а ипотечного заемщика — 714 баллов.

А что запрашивают банки — рейтинг или саму кредитную историю? Спросите юриста

Чем кредитный рейтинг отличается от кредитной истории

Балл рейтинга — это только один из показателей кредитной истории. Отчет из истории содержит персональные данные заемщика, информацию обо всех его кредитах и займах за последние 7 лет, сведения о своевременно внесенных платежах и просрочке.

Более того, история содержит информацию обо всех заявках, которые вы подавали в банк, даже если по ним было вынесено отрицательное решение.