Порядок учёта БСО

Процедура учёта бланков строгой отчётности зависит от способа их производства. Она одинакова для ИП и организаций. Если бланки печатаются в типографии, принимать их должен работник, назначенный ответственным за их хранение (обязательно являющийся материально ответственным лицом), или руководитель лично.

Принимающий должен убедиться, что серии и порядковые номера полученных бланков, а также их общее количество соответствуют заявленному в сопроводительных документах. В завершение составляется акт приёмки БСО. Он подписывается руководителем организации или ИП совместно с членами комиссии по приёмке БСО, состав которой перед этим утверждается специальным приказом. Получение и выдача бланков фиксируются в книге учёта БСО.

Если бланки изготавливаются с помощью специального устройства, в ведении книги учёта нет необходимости, так как в памяти аппарата сохраняются данные обо всех когда-либо напечатанных документах.

Сейчас существует много интернет-сайтов, заявляющих, что они имеют статус автоматизированной системы. Это позволяет их клиентам печатать БСО на своём принтере, не нарушая закон. Можно ли доверять таким сайтам? На этот счёт можно услышать разные мнения экспертов. По общему мнению, использовать БСО можно, соблюдая следующие условия.

То есть, при выборе такого способа формирования и учёта БСО следует обратить особое внимание на надёжность системы и убедиться, что учёт на сайте ведётся надлежащим образом и вся информация может быть предоставлена по первому требованию проверяющих из ФНС

Особенности нумерации бланков строгой отчётности

Любой БСО должен иметь уникальный порядковый номер, состоящий из шести цифр, а также серию, обозначающуюся двумя буквами. При использовании автоматизированных систем нумерация бланков осуществляется автоматически. При заказе в типографии первой партии обычно присваивается серия АА, нумерация ведётся с 000001. При последующих заказах нумерацию нужно продолжать, а не начинать заново.

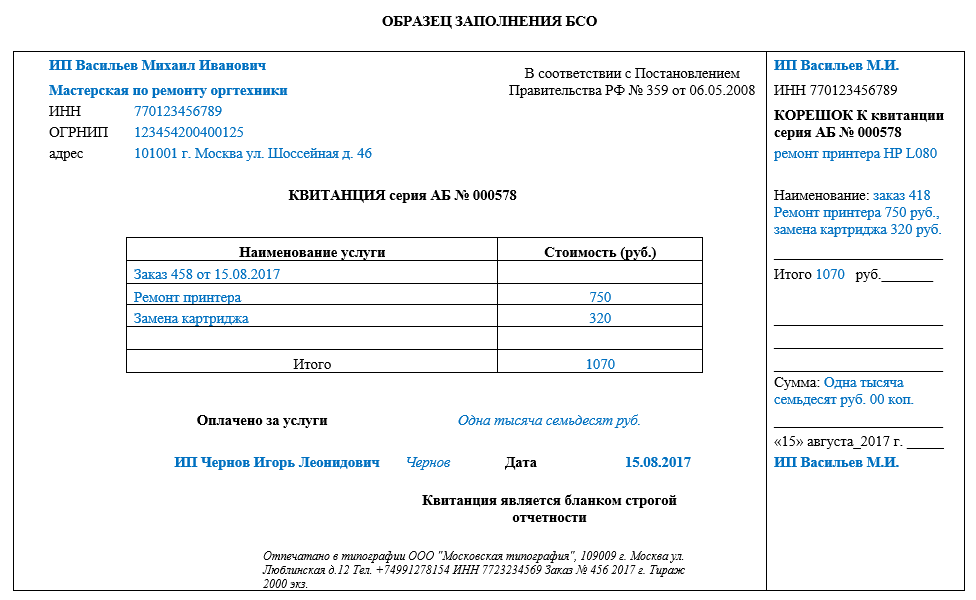

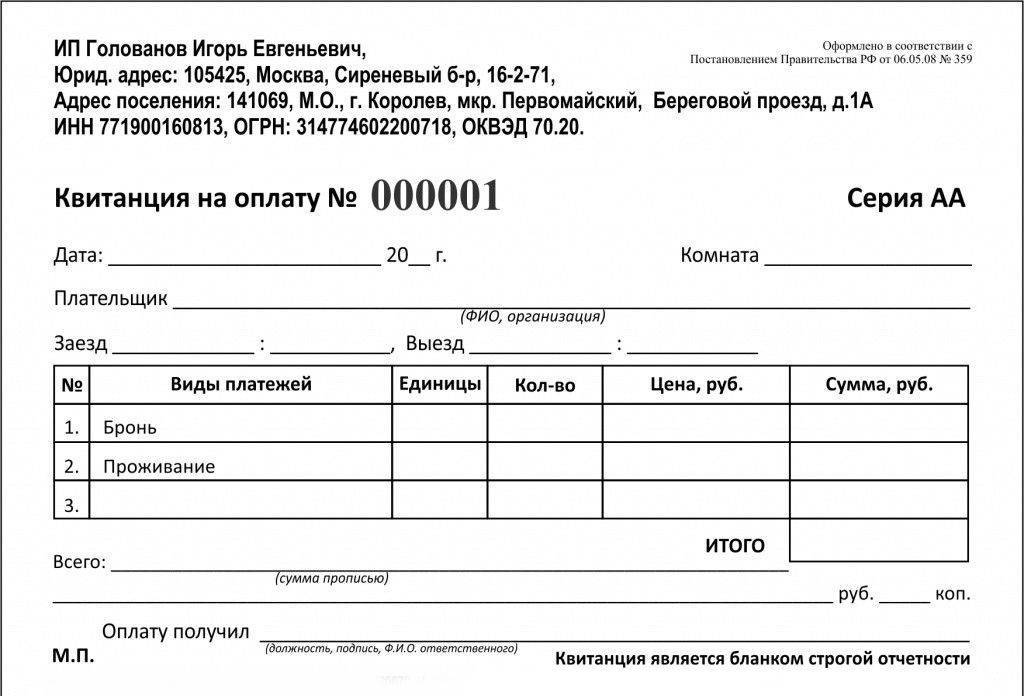

Такой бланк строгой отчётности, изготовленный в типографии, используется в гостиничном бизнесе

Учет, хранение, выдача и списание БСО

Одним из важных условий использования БСО является обеспечение ведения их строгого учета и сохранности. Учет осуществляется в зависимости от способа изготовления бланков:

Учет типографских бланков строгой отчетности

БСО заполняется сразу при получении денежных средств в присутствии пользователя услуги. Нельзя выдавать документ заранее или намного позже получения средств.

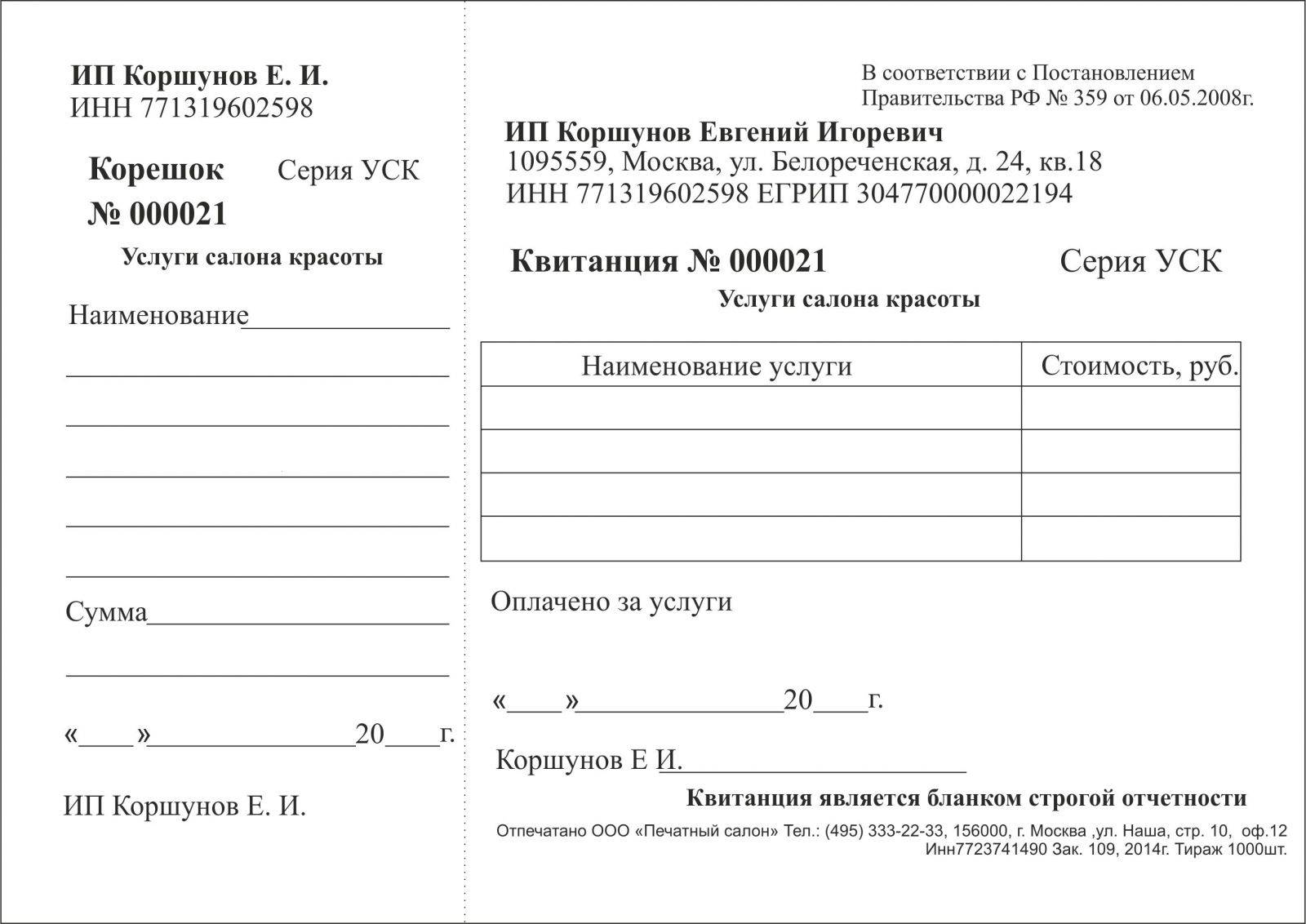

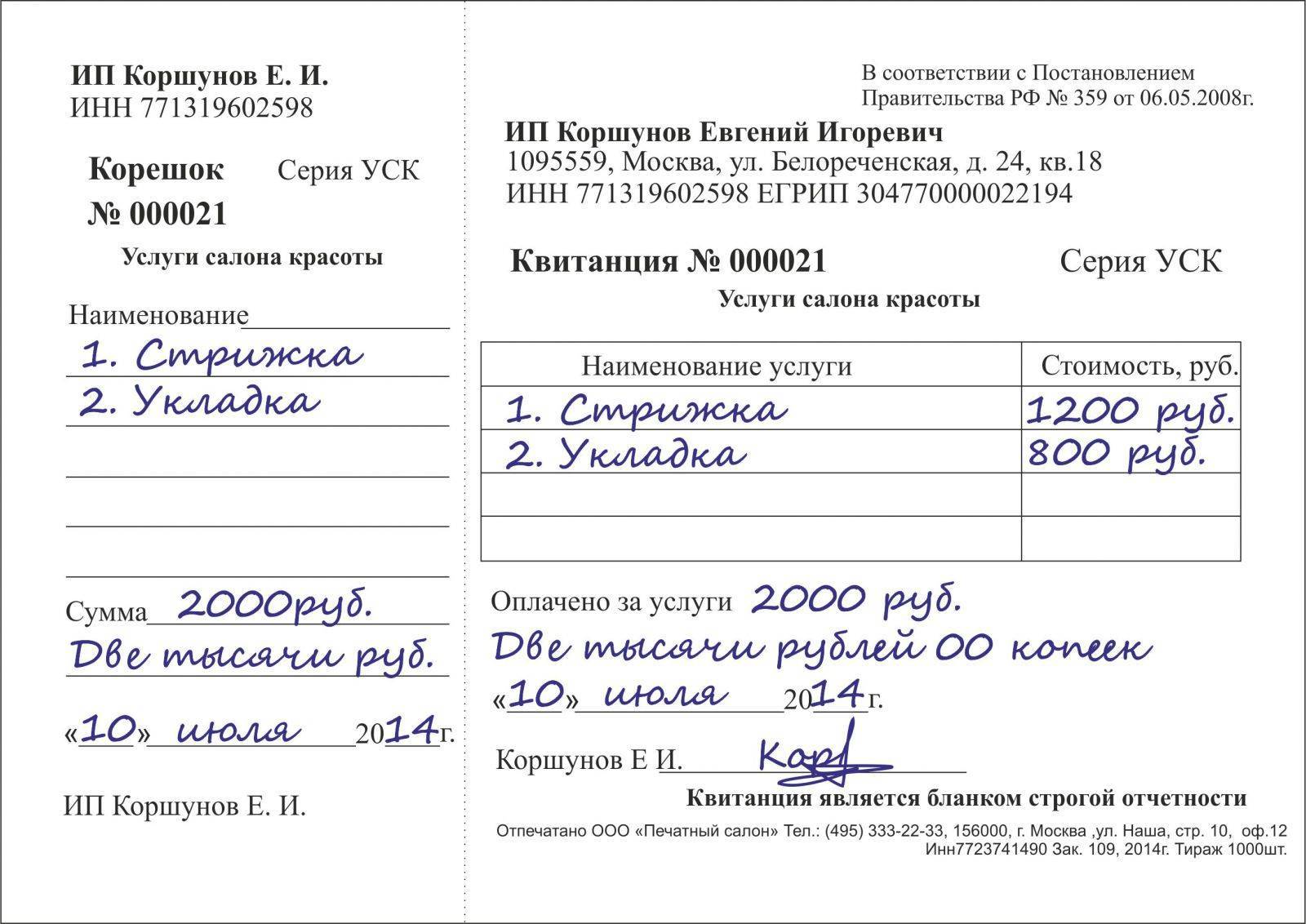

Требованием законодательства установлено хранение и учет заполненных бланков, а также дублирование гражданину, от которого получены деньги. Поэтому самым удобным вариантом является бланк с отрывной частью либо с самокопирующейся стороной.

В первом случае заполняется основная часть и корешок БСО. Основная часть остается у ИП, а отрывной корешок передается физическому лицу. Во втором случае заполняемый документ сразу копируется на второй бланк

Здесь важно соблюсти достаточный нажим при написании, чтобы копия была читаемой. Оба бланка заверяются подписью организатора услуги

При заполнении бланка строгой отчетности недопустимы ошибки, исправления и помарки. Если случилось допустить ошибку при оформлении, то испорченный документ перечеркивается и хранится вместе с другими. Выписывается новый бланк, а по поводу испорченного производится запись в Книге учета БСО на дату его оформления.

Все выписанные БСО накапливаются за текущий день, и на их основании формируется приходный кассовый ордер. Отметим, что для ИП это не является обязательным условием ведения учета поступивших денежных средств.

Поскольку все бланки подлежат строгому учету, то должно быть организовано их хранение и учет. Для этого при получении из типографии или печати они оприходуются и хранятся в сейфе.

Если индивидуальный предприниматель ведет бизнес самостоятельно, то он несет полную ответственность за использование и учет БСО.

Учитываются бланки в соответствующем журнале и заполненные экземпляры хранятся на протяжении 5 лет, по истечении которых подлежат утилизации по акту списания БСО.

Учет бланков, изготовленных при помощи автоматизированной системы

Такие бланки учитываются системой при печати. Она сохраняет данные о сериях и номерах отпечатанных документов, что позволяет отказаться от ведения книги учета.

Нужна ли печать на БСО?

Законом от 06.04.2015 № 82-ФЗ организациям и предпринимателям разрешено не использовать печать для заверения документов, поэтому ее у них может не быть. Неправомерность требований изготавливать печать в обязательном порядке подтверждает и судебная практика.

Однако существуют требования нормативных актов, положения которых обязывают бизнесменов при осуществлении расчетов без применения ККТ проставлять печать в БСО. В противном случае при налоговой проверке такие бланки будут признаны недействительными, что повлечет наложение штрафа на выдавшую их ИП в размере от 30 тысяч рублей (ст. 14.5 КоАП РФ).

Дополнительно следует отметить, что БСО без печати не будет принято, как платежный документ, если потребитель захочет отчитаться по полученному авансу. Бухгалтерия не примет его у подотчетного лица.

Учет денежных документов

Как уже говорилось выше, денежные документы хранятся в фондовой кассе учреждения. Для учета денежных документов предназначен счет 20135, порядок учета установлен п. 170 Инструкции № 157н.

Так, денежные документы принимаются в кассу и выдаются из нее при помощи кассовых ордеров – приходных (форма 0310001) и расходных (форма 0310002) соответственно.

Ордеры с записью «Фондовый» следует зарегистрировать в Журнале регистрации приходных и расходных кассовых документов, отдельно от кассовых ордеров, которыми оформляются операции с денежными средствами. Учет операций с денежными документами ведется на отдельных листах Кассовой книги, на которых также следует проставить запись «Фондовый».

Операции с денежными документами можно разделить на две группы: поступление (поступление от поставщика в кассу; выявление излишков при инвентаризации) и выбытие (расходование подотчетным лицом; возврат из кассы поставщику по условиям договора; списание недостачи).

Операции нужно зафиксировать в журнале по прочим операциям (форма 0504071). Основание для каждой новой записи – отчет кассира и прилагаемые к нему документы.

Обязательна ли регистрация БСО?

Действующим законодательством четко ограничивается перечень хозяйствующих субъектов, имеющих возможность вести расчеты наличными денежными средствами с покупателями без применения аппаратов ККТ.

К таким субъектам относятся:

- частные предприниматели;

- организации, оказывающие населению различные услуги;

- предприятия, осуществляющие определенные виды хозяйственной деятельности, список которых ограничивается актуальными нормативно-правовыми актами.

Принимая наличность у физических лиц при расчетах за товары, услуги, работы, такие хозяйствующие субъекты могут не пробивать кассовые чеки через аппараты ККТ, а оформлять получение денег за проданный товар посредством заполнения бланков строгой отчетности.

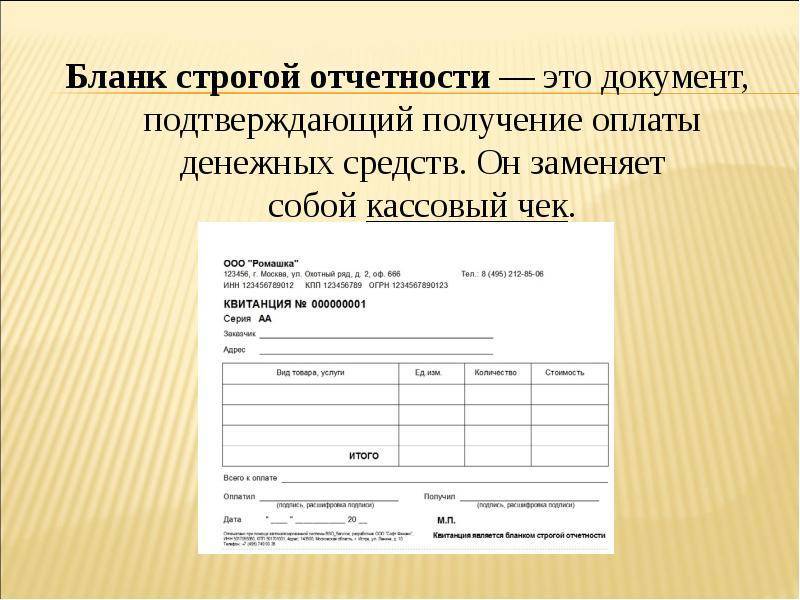

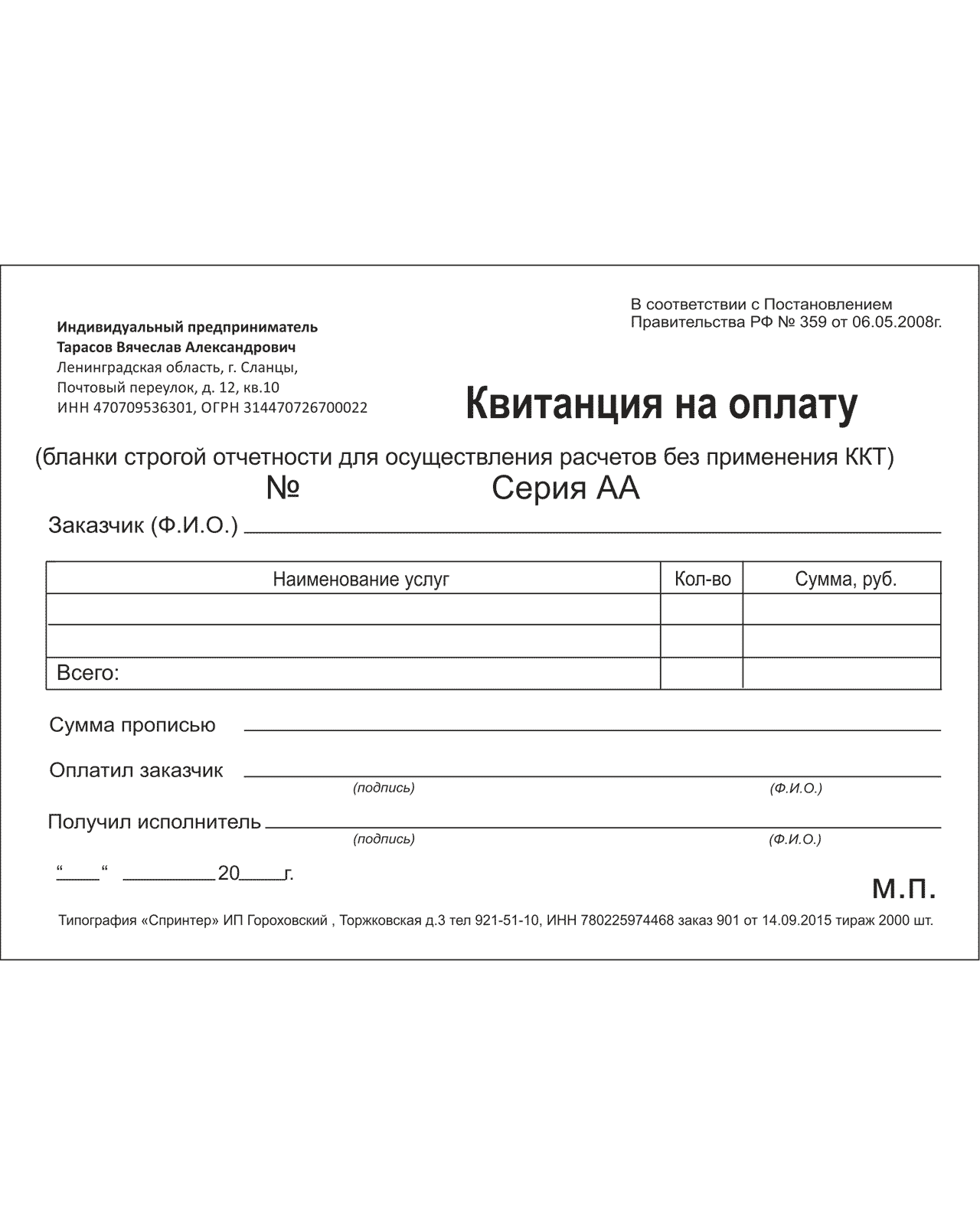

По сути, БСО представляет собой квитанцию определенного образца, официально удостоверяющую факт получения денежной наличности хозяйствующим субъектом от покупателя – физического лица. Как заполнить БСО?

Такой расчетный документ всегда оформляется получателем денежных средств в двух равнозначных экземплярах:

- первый документ остается у продавца – хозяйствующего субъекта, получившего наличные деньги от физического лица;

- второй передается покупателю – физическому лицу, уплатившему определенную сумму денег за приобретенный товар.

Получается, что бланк строгой отчетности – это полноценная замена кассовому чеку в ситуации, когда хозяйствующий субъект (продавец) законно не использует ККТ для регистрации всех фактов наличного расчета за проданные товары.

Использование БСО в наличных расчетах с физическими лицами регламентируется специальными положениями действующего законодательства.

Таким образом, каждый бланк строгой отчетности, заполняемый организацией или ИП при получении наличных денежных средств от физического лица, должен своевременно и корректно учитываться в этом регистре.

Если организация использует бланки строгой отчетности, ведение журнала учета БСО является обязательным.

Если налоговая проверка выявит отсутствие данного регистра у организации, применяющего БСО, предприятие и его должностные лица (руководитель, главбух) могут быть оштрафованы.

Правила ведения

Надо отметить, что бланки строгой отчетности на бумажных носителях могут приобретаться в специализированных магазинах, самостоятельно разрабатываться хозяйствующими субъектами или, как вариант, распечатываться ограниченными тиражами в типографиях.

Такие бланки тиражируются по конкретной хронологии, обязательно нумеруются и, конечно же, регистрируются (учитываются) в соответствующем журнале.

В журнал учета БСО вносятся все сведения, касающиеся фактического применения организацией или ИП данных документов. Прежде всего, речь идет о регистрации фактов поступления (приобретения, распечатки) и расходования (использования, списания) подобных бланков.

Иначе говоря, в этом журнале отражаются сведения обо всех перемещениях БСО (их получение, регистрация, выдача) на предприятии, а также данные об изменении их имеющегося количества.

В журнал учета не следует вносить сведения о поступлении и расходовании наличных денег и суммах кассовых транзакций, оформленных посредством заполнения БСО.

Факты принятия и выплаты денежной наличности учитываются иными регистрами (например, в книге учета доходов и затрат).

Как правило, срок действия документального регистра поступления и использования БСО самостоятельно ограничивается руководителем.

Обычно такой журнал действует в организации на протяжении одного года или конкретного налогового периода.

Когда действующий регистр завершается, открывается и ведется новая книга.

Пока журнал действует, он должен находиться в бухгалтерском отделе у ответственного специалиста. Когда журнал полностью завершается, он передается в архив организации, где и хранится минимум 5 (пять) лет.

Ошибки и ложная информация не допускаются в этом журнале. Их исправление осуществляется общепринятым способом:

- неверные данные перечеркиваются;

- рядом указываются корректные сведения;

- стандартная формулировка о том, что сделанному исправлению можно верить;

- указываются дата совершенного исправления, подпись ответственного работника, печать хозяйствующего субъекта.

Где их можно взять

Правительственное Постановление №359 о бланках строгой отчетности предлагает два варианта получения БСО:

- Бланки утверждаются федеральными органами исполнительной власти РФ. При этом указанные структуры должны быть наделены в соответствии с российским законодательством полномочиями по утверждению форм БСО, в частности:

- документы, которые используются при пассажирских перевозках и перевозках багажа, должны содержать только те реквизиты, какие утверждены «Правилами перевозок пассажиров и багажа автомобильным транспортном и городским наземным электрическим транспортом» (Постановление Правительства №112 от 14.02.09г.);

- документы, используемые при оказании услуг учреждениями культуры, услуг физической культуры и спорта, а также услуг по предоставлению парковочных мест на платной основе, должны быть утверждены федеральными органами исполнительной власти, которые осуществляют функции по выработке государственной политики и нормативно-правовому регулированию в указанной сфере деятельности.

Таким образом, предприятия (ООО и ИП), оказывающие населению услуги, сфера которых курируется соответствующими исполнительными структурами, обязаны будут использовать только те формы БСО, какие утверждены данными структурами. Но если формы БСО не утверждены, то разрешается разработать их самим.

- Бланки строгой отчетности для ООО и для ИП, которые разработаны ими самостоятельно. Такие образцы используются лишь в том случае, когда федеральные органы исполнительной власти не утвердили свою форму, даже если имели право на ее разработку, или не наделены полномочиями утверждать формы БСО.

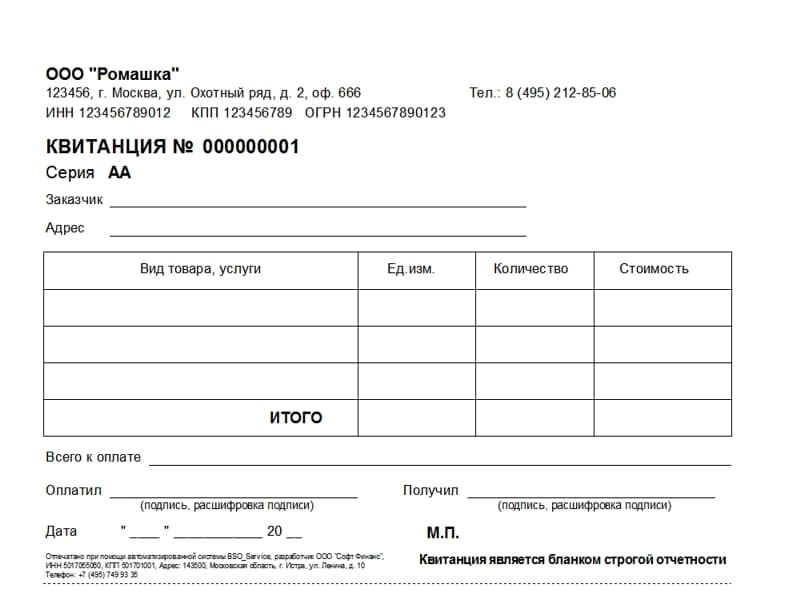

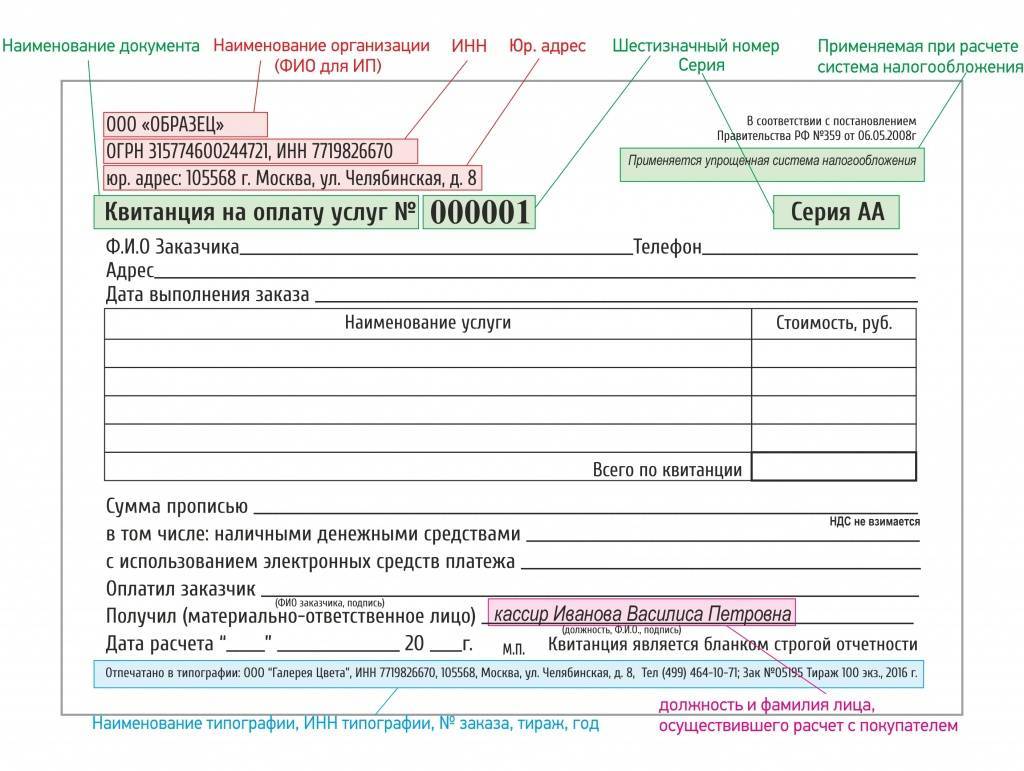

В случае самостоятельной разработки бланков следует учесть, что они на основании п. 3 Постановления №359 должны иметь обязательные реквизиты. В таком бланке может быть и больше реквизитов, если это необходимо для отражения специфики оказываемой услуги, но не меньше утвержденного их обязательного перечня:

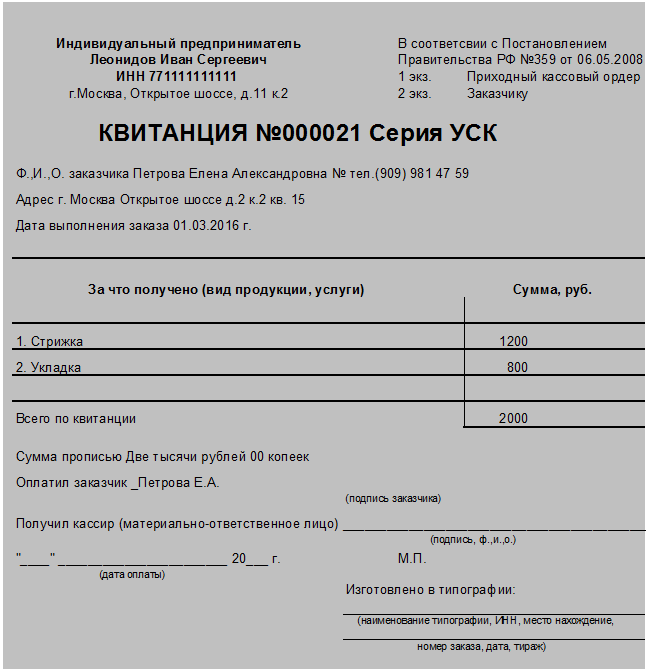

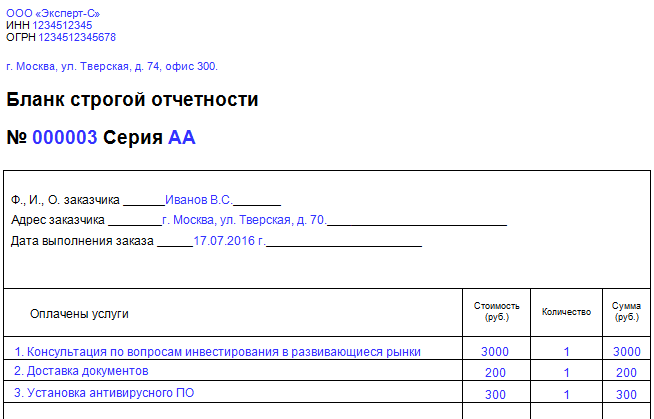

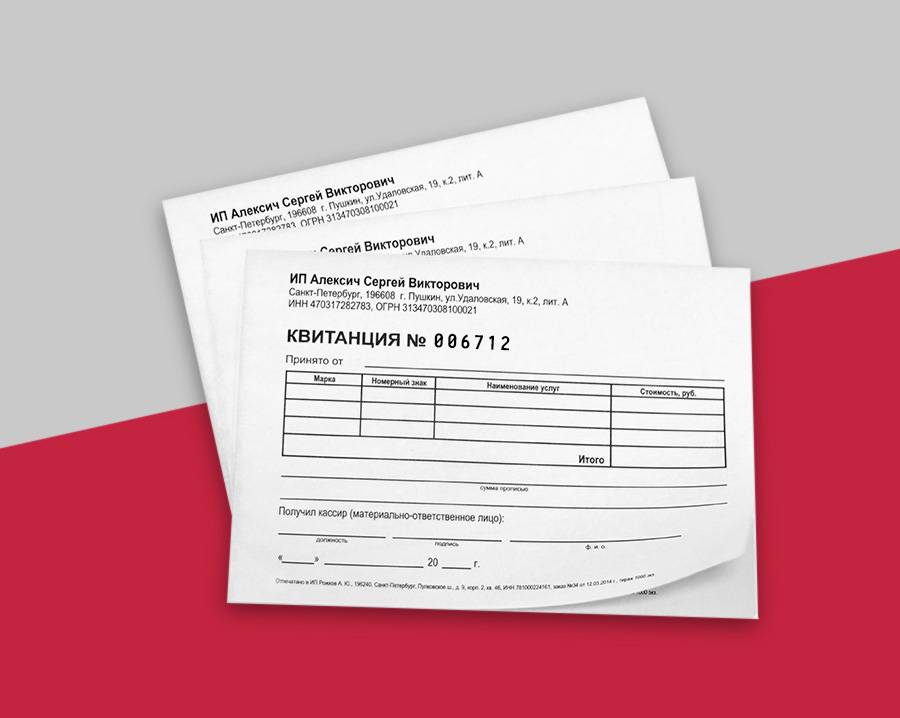

- название самого документа (квитанция, билет, и т.д.);

- его серия и номер из 6 знаков (!);

- правовая форма и название для юридического лица, а для предпринимателя – только его фамилия, имя и при наличии отчество;

- адрес, который заявлен при государственной регистрации. Это обязательно только для юридического лица;

- ИНН;

- наименование услуги и ее стоимость в денежном выражении;

- размер оплаты, вносимой наличными средствами и (или) с использованием платежных карт;

- дата составления документа и расчета;

- должность, подпись и ее расшифровка (фамилия, имя и отчество) того лица, который ответственен за совершаемую операцию и ее оформление;

- оригинальная (!) печать предпринимателя или организации;

- и иные реквизиты, которые отражают специфику оказанной услуги.

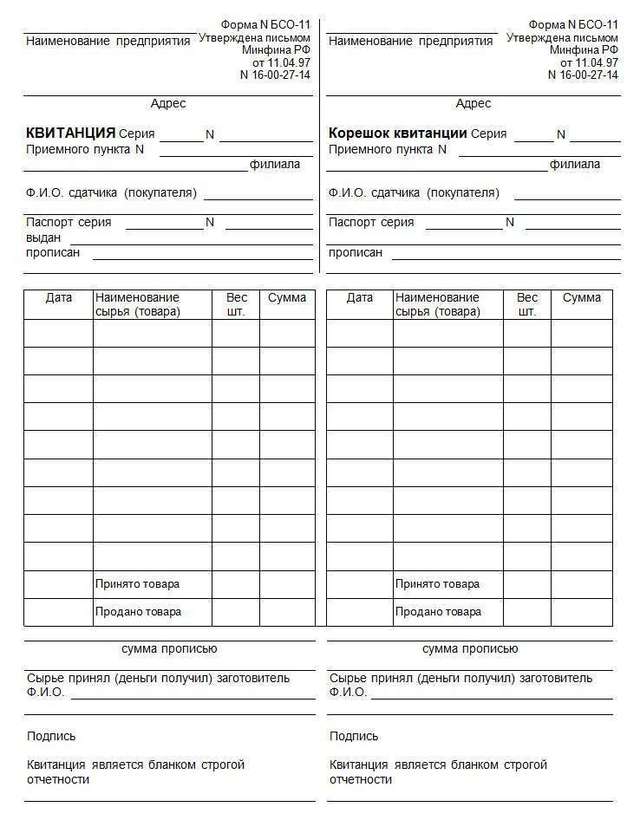

- В случае если БСО изготавливается типографским способом, то перечень его обязательных реквизитов должен быть обязательно дополнен следующими данными:

- сокращенное название изготовителя бланка (т.е. компании, которая занимается оказанием полиграфических услуг);

- его ИНН и место нахождения;

- номер заказа, объем тиража и год его выполнения.

Все эти сведения указывает при печати бланков сам их изготовитель.

Указанный перечень сведений может быть предусмотрен или не предусмотрен на тех бланках, форма которых разрабатывается органами власти.

Стоит отметить, что при типографском выпуске бланков их номер и серия проставляются изготовителем БСО.

- При выпуске бланков строгой отчетности для ООО и для ИП с помощью автоматизированных систем следует иметь ввиду, что данная система – это не компьютер, а специальное устройство, которое технически предназначено для выпуска и хранения информации о бланках. Более того, к автоматизированной системе одновременно предъявляется ряд требований:

- система должна быть защищена от несанкционированного доступа к ее содержимому;

- она должна хранить, фиксировать и идентифицировать все производимые с бланками операции в течение срока не меньше 5 лет;

- при заполнении и выпуске БСО система должна сохранять его уникальный номер и серию, т.е. не допускать повторения нумерации или ее пропусков;

- по требованию налоговых органов предприниматели и организации должны иметь возможность предоставить всю информацию о выпущенных бланках из автоматизированной системы.

Не соблюдение одного из указанных условий делает невозможным применение автоматизированной системы для печати бланков.

При разработке бланка необходимо иметь в виду, что в момент его заполнения должно оформляться не меньше 1 копии БСО или у бланка должны быть отрывные части, если конечно иное не предусмотрено для документов, формы которых разрабатываются федеральными органами исполнительной власти.

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ 2021

ПРАВИЛА ВЫДАЧИ И УЧЕТА ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ФАКТ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВ.

1. Выдача документа проводится в следующем порядке: а) при расчете наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель): — заполняет документ; — собственноручно подписывает документ; — выдает документ покупателю (клиенту); б) при расчете с использованием электронного средства платежа уполномоченное лицо организации (индивидуальный предприниматель): — использует устройство для осуществления с участием уполномоченного лица организации (индивидуального предпринимателя) операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа; — заполняет документ; — собственноручно подписывает и выдает покупателю (клиенту) документ. При осуществлении смешанных расчетов, при которых одна часть покупки оплачивается наличными денежными средствами, другая — с использованием электронного средства платежа в соответствии с подпунктами «а» и «б» настоящего пункта, выдача документа и сдачи (при необходимости) производятся одновременно. 2. Документ заполняется четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются). 3. Учет документов ведется в журнале учета документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (индивидуальным предпринимателем), а также заверены печатью (при наличии). 4. Ведение журнала учета документов осуществляет руководитель организации (индивидуальный предприниматель) или уполномоченное им лицо. Запись в журнале учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи в журнал учета документов не осуществляются. 5. При заполнении документа должно обеспечиваться одновременное оформление не менее одной копии, либо документ должен иметь отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа. 6. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета документов за тот день, в котором он заполнялся, о чем в журнале учета документов напротив порядкового номера испорченного или неправильно заполненного документа производится соответствующая запись. При этом сквозная нумерация документов продолжается. 7. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности работников в соответствии с законодательством Российской Федерации. 8. Копии документов (либо отрывные части документов) хранятся в условиях, исключающих их порчу и хищение. Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность копий документов (либо отрывных частей документов), предоставленных покупателям (клиентам) в подтверждение факта осуществления расчета без применения контрольно-кассовой техники.

9. Копии документов (либо отрывные части документов) хранятся в систематизированном (по дате, виду платежа и др.) виде не менее 5 лет. По окончании указанного срока копии документов (либо отрывные части документов) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).

Утверждены постановлением Правительства Российской Федерации от 15 марта 2021 г. N 296

Кто может применять

БСО имеют право выдавать различные компании и ИП, ведь данные документы приравниваются к чекам, выданным кассовыми аппаратами. Наиболее часто БСО применяются при ведении деятельности, направленной на оказание услуг населению.

БСО имеют право выдавать различные компании и ИП, ведь данные документы приравниваются к чекам, выданным кассовыми аппаратами. Наиболее часто БСО применяются при ведении деятельности, направленной на оказание услуг населению.

Фирма должна оформить бланк перед получением средств. Должным образом оформляется бланк и в том случае, когда перевод денег осуществляется при помощи платежных карт или банковского перевода. Однако это правило касается далеко не всех плательщиков налогов. БСО применяют те ИП и компании, которым по закону разрешено вести свою деятельность без использования ККТ.

Не так давно закон, определяющий правила использования БСО, был подкорректирован. По старым правилам, использовать бланки вместо кассовых чеков можно до июля 2022 года. Сейчас проводится повсеместное внедрение онлайн-касс, что обязывает компании и частных предпринимателей оформлять документы при помощи автоматизированных систем.

Обязательные реквизиты

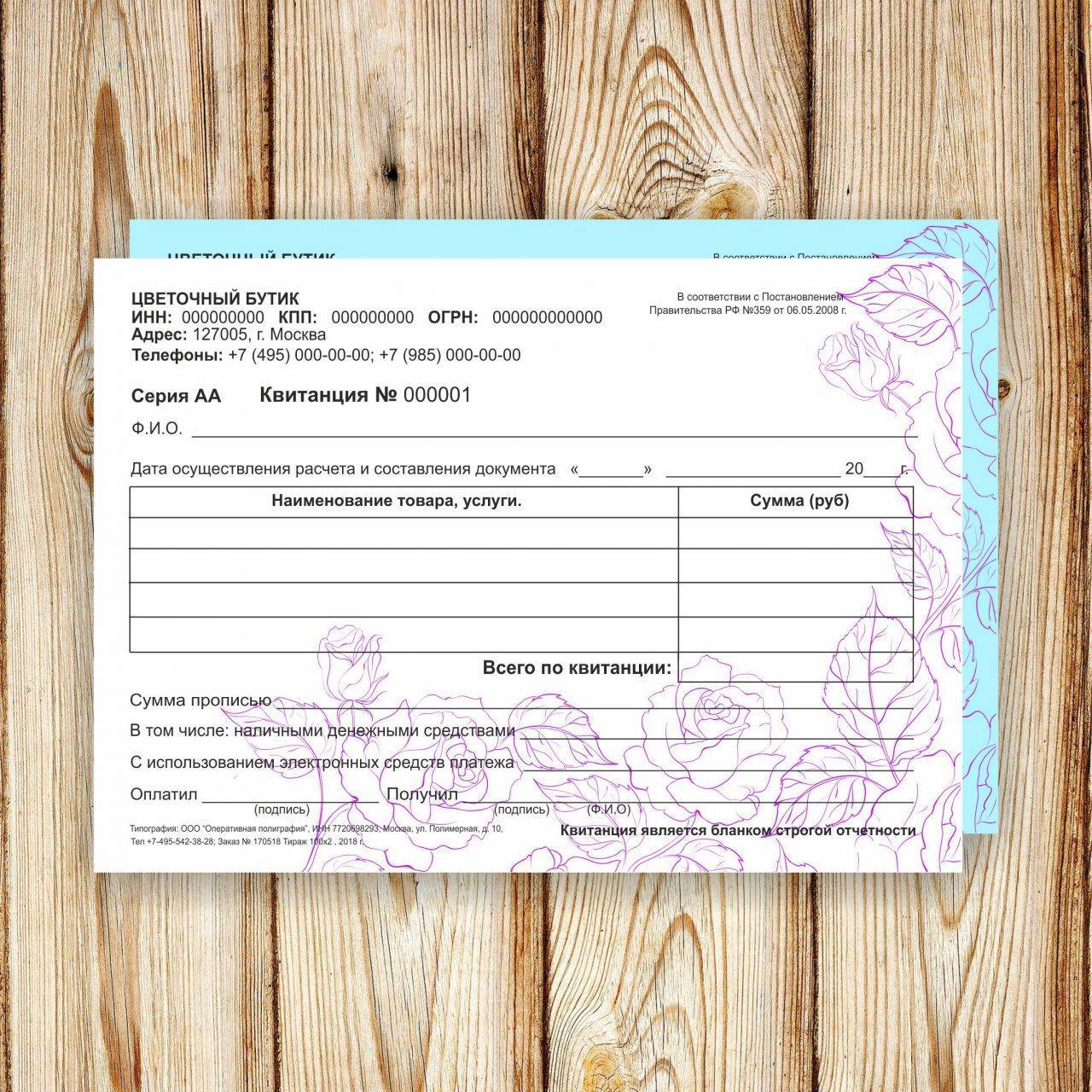

Как уже было сказано, многие ИП и компании имеют возможность использовать БСО, разработанный самостоятельно. Однако закон обязывает при этом внести в документ все обязательные пункты:

- как называется документ, например, билет это, талон или квитанция;

- документу должны быть присвоены серия и номер из шести цифр;

- название фирмы или ФИО физлица;

- ИНН компании или ИП;

- вид услуг, за которые заказчик производит оплату;

- стоимость услуг или товара;

- общая сумма, которую отдает заказчик наличными или при помощи банковского перевода;

- характеристики расчета − возврат, приход, расход;

- данные человека, который является ответственным за правильное оформление документа. Сюда относятся ФИО, должность, личная подпись;

- если документ оформляет организация, он заверяется не только подписями ответственных лиц, но и печатью;

- перечень услуг и товаров, их количество и стоимость с учетом наценок или скидок.

Не стоит забывать, компании не имеют права лично разрабатывать бланки, если закон обязывает их использовать исключительно утвержденные формы. При разработке собственного бланка руководитель организации или индивидуальный предприниматель имеют право вносить дополнительные данные. Возможно, с их помощью получится максимально точно охарактеризовать специфику предоставляемых услуг или товаров.

Конечно, для формирования бланков многие организации уже используют автоматизированные системы. В ином случае применяется типографический бланк. В этом случае документ должен содержать подробную информацию о типографии, ее ИНН, адрес, год выполнения и номер заказа, величину тиража.

Учёт БСО

В рамках использования бланков строгой отчётности необходимо обеспечивать их сохранность и осуществлять правильный учёт. Учёт бланков зависит от того, каким способом они были изготовлены: в типографии или посредством автоматизированной системы.

Порядок учёта бланков при изготовлении в типографии

Прежде всего, следует отметить, что оприходование бланков строгой отчётности должно осуществляться работником, который несёт ответственность за обеспечение их хранения, учёта и выдачи. К слову, эти функции может осуществлять и руководитель организации (индивидуальный предприниматель).

Ответственный работник должен действовать на основании заключённого с ним договора о материальной ответственности. В процессе оприходования бланков строгой отчётности необходимо обязательно проверить, чтобы их фактическое количество, серия, номера соответствовали данным, которые содержат сопроводительные документы.

Следующий шаг – составление акта приёмки бланков строгой отчётности. Подписать акт должен руководитель организации (индивидуальный предприниматель), а также члены комиссии по приёмке БСО. Комиссия формируется на основании соответствующего приказа.

Для хранения бланков строгой отчётности применяются металлические шкафы, сейфы или специально оборудованные помещения, которые исключают возможность порчи и хищения БСО.

Для учёта бланков используется книга учёта БСО. Необходимо отметить: в настоящее время нет утверждённой формы книги учёта бланков строгой отчётности, поэтому Вы имеете право на разработку собственного варианта.

Книга должна быть пронумерована, прошнурована и подписана руководителем организации и главным бухгалтером (или индивидуальным предпринимателем), а также заверена печатью (в случае её применения).

При получении денежных средств от покупателя уполномоченным работником производится заполнение бланка строгой отчётности. При этом основная часть бланка передаётся покупателю с сохранением отрывного корешка (либо копии) у продавца. На сумму полученных от клиента средств производится оформление приходного кассового ордера. Корешки или копии БСО являются документами, подтверждающими факт поступления денег.

Далее производится упаковывание корешков (копий) бланков в мешки, их опечатывание с последующим хранением в течение 5-летнего периода. Как только этот срок истёк, документы следует утилизировать и составить акт о списании бланков строгой отчётности (к слову, с использованием аналогичного акта производится утилизация испорченных и бракованных бланков).

Порядок учёта бланков при их изготовлении посредством автоматизированной системы

В этом случае всё гораздо проще. Учёт бланков строгой отчётности, которые изготавливаются посредством автоматизированной системы, производит сама система.

В устройстве реализован алгоритм фиксации и сохранения в памяти сведений о каждом напечатанном бланке строгой отчётности. Таким образом, нет никакой необходимости вести книгу учёта БСО.

Что касается порядка выдачи БСО, а также процедур, связанных с хранением и утилизацией корешков (копий) бланков, то они абсолютно идентичны тем, что указаны выше в случае с изготовлением БСО в типографии.

Покажем как сформировать бланк строгой отчётности в 3 клика

Сформировать онлайн

Учет, хранение и уничтожение

Организации обязаны выполнять требования Положения по учету, хранению и уничтожению БСО.

Согласно п. п. 14 и 16 Положения следует вести книгу по учету бланков по их наименованиям, а также сериям и номерам. Листы такой книги должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

При организации учета получения бланков необходимо выполнять требования п. п. 17 и 18 Положения:

приказом руководителя назначается работник, которому поручается получение, хранение и выдача бланков, а также прием от населения наличных денежных средств согласно оформленным бланкам. С назначенным работником заключается договор о полной индивидуальной материальной ответственности;

создаются условия, обеспечивающие сохранность БСО: бланки хранятся в сейфе либо в специально оборудованных помещениях в условиях, исключающих их порчу и хищение;

приказом руководителя назначается комиссия для приема бланков в день их поступления.

Согласно п. 20 Положения проводить инвентаризацию БСО следует одновременно с инвентаризацией находящихся в кассе наличных денежных средств и кассовых документов.

Кроме того, необходимо предусмотреть контроль за использованием бланков (п. п. 22 и 21 Положения)

Важно помнить, что выдавать бланки и контролировать их использование должны по возможности разные сотрудники организации

Порядок хранения и уничтожения БСО определен в п. 23 Положения

Необходимо обратить особое внимание на то, что хранить копии использованных бланков следует в систематизированном виде в опечатанных мешках не менее 5 лет

По истечении установленного срока хранения нужно будет провести инвентаризацию БСО. Через месяц после ее окончания приказом руководителя необходимо создать комиссию по уничтожению бланков. Списание должно производиться на основании акта списания бланков, составленного комиссией и утвержденного руководителем организации.

В таком же порядке уничтожаются некомплектные или испорченные бланки.

До настоящего времени не утверждены формы книги по учету бланков, а также актов приемки, инвентаризации и списания бланков. В связи с этим рекомендуется разработать их самостоятельно и закрепить в приложении к учетной политике.

Как заполнять?

- Бланк требуется заполнять вручную, четко и разборчиво. Запрещено вносить исправления в документ, в этом случае он становится недействительным. Если была допущена ошибка при заполнении, то бланк перечеркивается. После этого документ нужно приложить к книге учета бланков.

- При заполнении документа обязательно требуется создать не менее одной копии. Современные бланки имеют в своем составе два листа: один отрывной, который получает клиент, а второй, информация на который переносится методом копирования, остается в организации.

Бланки можно заполнять и с помощью специальной автоматизированной системы. Правда ее стоимость довольно высока и требования к ней весьма жесткие.

Программное обеспечение обязательно должно:

- Иметь защиту от несанкционированного доступа.

- Хранить все операции не менее пяти лет.

- Сохранять уникальный номер и серию бланка.

Где купить бланки

Изготовление или приобретение формуляров — обязанность предприятия. Отпечатать их можно двумя способами:

- Заказать квитанции в любой типографии, которая имеет лицензию на выпуск БСО. Форма должна обязательно содержать наименование изготовителя, его ИНН, юридический адрес, номер заказа и объем тиража, а также год изготовления.

- При помощи автоматизированной системы. Это специальное устройство, внешне схожее с кассовой техникой. Аппарат производит заполнение, выпуск квитанций, а также обеспечивает их хранение сроком 5 лет. Прибор оснащен защитой от проникновения в память злоумышленниками. Стоимость аппарата около 5 000 рублей, но это значительно дешевле ККТ.

Практика показывает, что в некоторых регионах представители ИФНС требуют использования только типографских бланков. Но это незаконно. Свои интересы можно отстоять в судебных органах. В большинстве случаев арбитражные судьи становятся на сторону предпринимателей, если их формуляры, изготовленные посредством автоматизированной системы, содержат все необходимые реквизиты.

https://youtube.com/watch?v=jGR_unLG180

БСО для индивидуальных предпринимателей — эффективный вариант сокращения расходов. Бланки просты в оформлении и их стоимость значительно дешевле покупки и обслуживания кассового аппарата.

Правила и образец заполнения бланка строгой отчетности

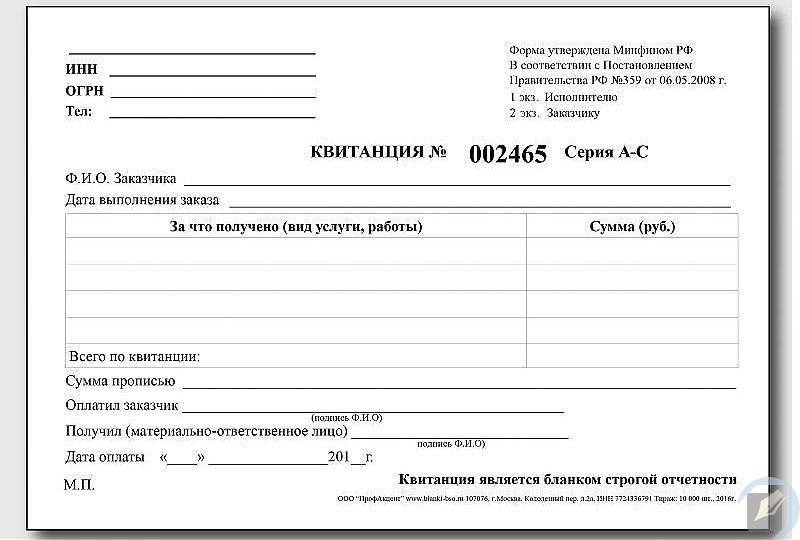

В Постановлении Минфина регламентирован перечень реквизитов, которые должен содержать БСО в обязательном порядке:

- наименование документа, серию и шестизначный номер;

- организационно-правовую форму поставщика услуг;

- полное название предприятия или ФИО для ИП;

- номер свидетельства о государственной регистрации и ИНН;

- юридический адрес ООО или прописка предпринимателя;

- вид услуг или наименование;

- единица их исчисления;

- стоимость;

- дата получения денег;

- ФИО должностного лица, оформившего квитанцию, его подпись;

- печать (при наличии).

В индивидуальном порядке разрешается дополнить формуляр другими данными, при условии, что они не будут затруднять читабельность основных реквизитов. Если квитанции изготавливаются типографским способом, указывают сведения о производителе и тираже.

Вносите данные разборчивым почерком, не допускайте исправлений и помарок. Оформление БСО происходит сразу после принятия денег. Отрывная часть или копия отдается покупателю, а корешок хранится у поставщика.

Если вы нечаянно допустили ошибку при заполнении формуляра, его следует перечеркнуть, сделать соответствующую запись в журнале и хранить испорченную квитанцию на протяжении пяти лет.

Требования к заполнению

Выписывать БСО необходимо в соответствии с рядом правил, чтобы контролирующие органы признали документ правильным:

Заполняя банк, нужно одновременно озаботиться оформлением и его копии в количестве не менее 1 экземпляра. Допустимой считается альтернатива, когда предусматривается отрывная часть. Для неё обязательным является повторение всех реквизитов основной части

Это важно, поскольку документ, подтверждающий сделку, должен быть и у предпринимателя, и у получателя услуги.

Бланки должны заполняться или в момент получения организацией/ИП денег, или же после того, как был проведён расчёт платежной картой. Оформлять документ ранее запрещается, как и позже, даже если задержка составляет всего один день.

Все БСО должны быть четко оформлены, не должны содержать в себе ошибок и исправлений

Если возникла помарка или нужно внести исправления, то в таком случае перечёркивается неправильно заполненный документ. Но поскольку всё должно учитываться, информация о происшествии вносится в Книгу учёта бланков обязательно в день порчи. Затем правильно заполняется новый документ.

Испорченный бланк выбрасывать запрещается.

Все оформленные за день документы суммируются, и на их полную сумму составляется приходный кассовый ордер, если они ведутся в рамках осуществления предпринимательской деятельности.

Бланки заполняет или сам ИП, или (актуально для организации) человек, отвечающий за хранение, учет и выдачу БСО.

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2020 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.