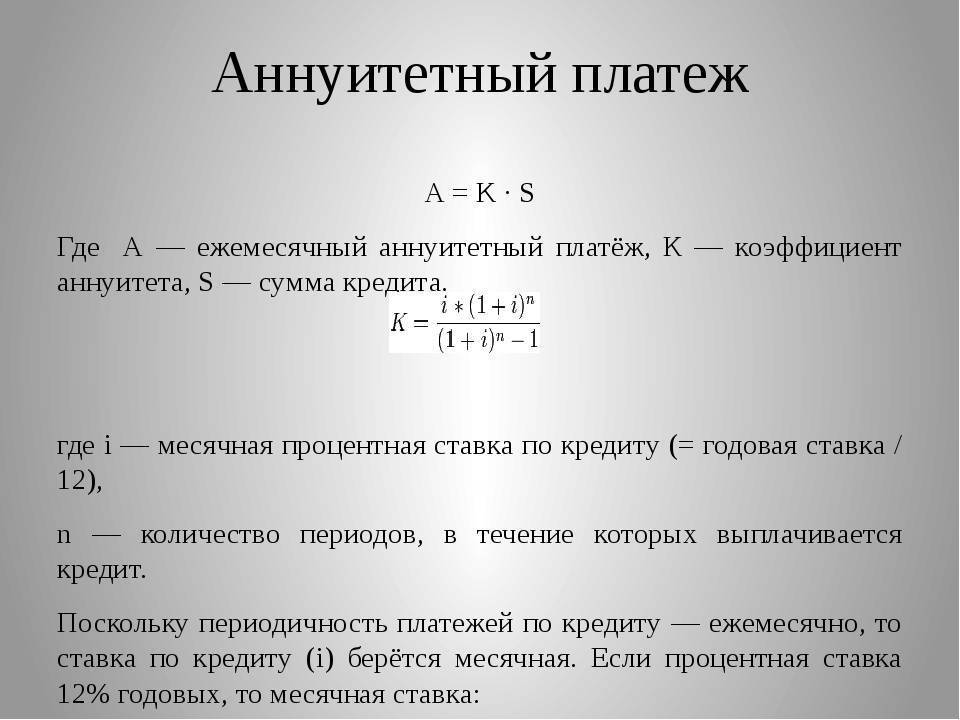

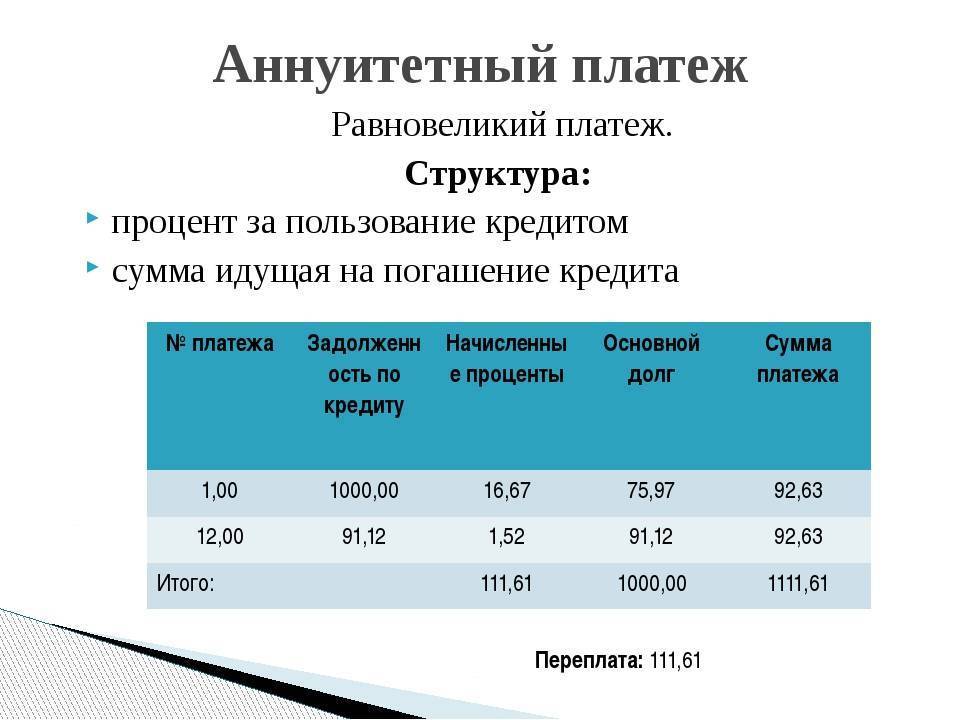

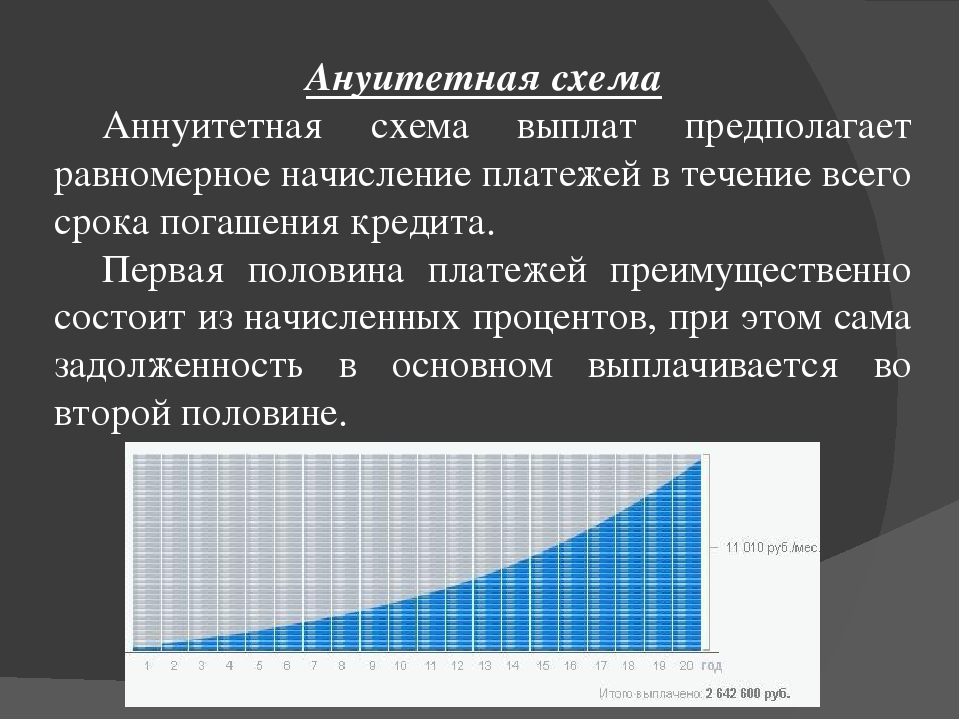

Как рассчитать аннуитетный платеж?

Большинство кредитных организаций, стараясь максимально точно предоставить информацию о будущем кредите и стоимости его для клиента, предлагает на своих официальных сайтах сделать предварительный расчет будущего займа. Сделать это можно с помощью кредитного калькулятора, в который заложена сложная вычислительная формула.

Однако, для тех кто не боится математических расчетов, проделать предварительную процедуру подсчета кредитных обязательств можно и самостоятельно.

Так, для расчета аннуитетных платежей используют формулу:

Исходя из этой формулы можем рассчитать реальную сумму кредита по месяцам:

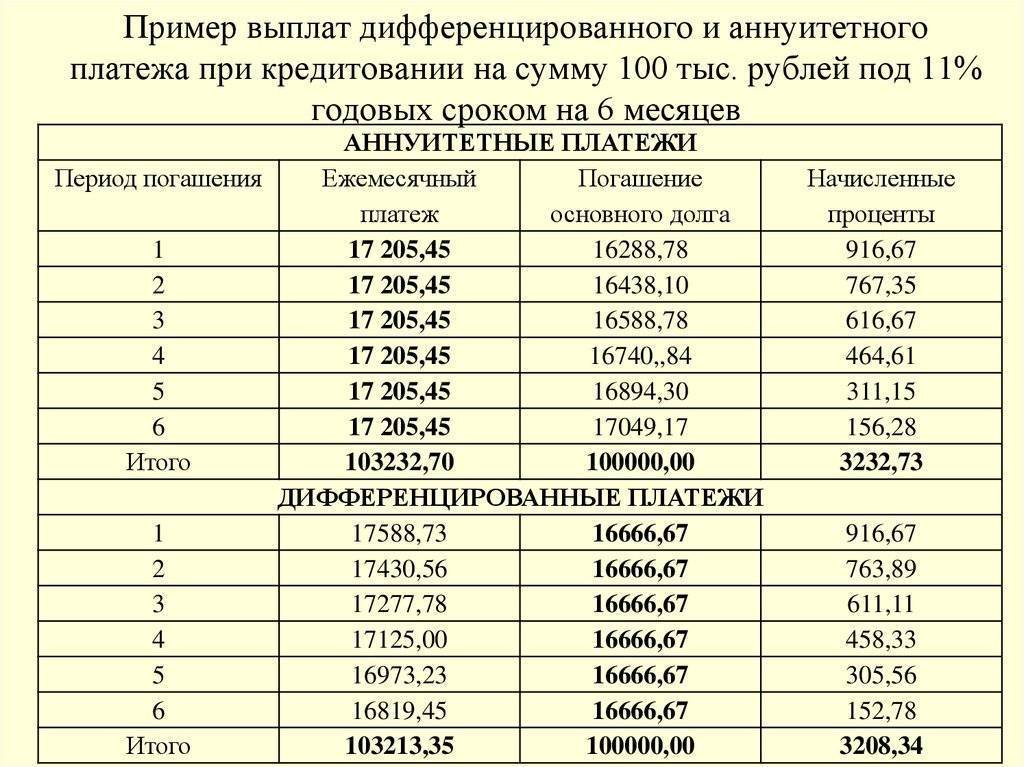

- Сумма кредита будет составлять — 2000 рублей;

- Срок кредитования — 12 месяцев;

- Ставка процента — 20% годовых.

| Месяц | Платеж | Проценты | Тело кредита | Остаток |

|---|---|---|---|---|

| 1 | 185.27 | 33.33 | 151.94 | 1848.06 |

| 2 | 185.27 | 30.8 | 154.47 | 1693.59 |

| 3 | 185.27 | 28.23 | 157.04 | 1536.55 |

| 4 | 185.27 | 25.61 | 159.66 | 1376.89 |

| 5 | 185.27 | 22.95 | 162.32 | 1214.57 |

| 6 | 185.27 | 20.24 | 165.03 | 1049.54 |

| 7 | 185.27 | 17.49 | 167.78 | 881.76 |

| 8 | 185.27 | 14.7 | 170.57 | 711.19 |

| 9 | 185.27 | 11.85 | 173.42 | 537.77 |

| 10 | 185.27 | 8.96 | 176.31 | 361.47 |

| 11 | 185.27 | 6.02 | 179.25 | 182.22 |

| 12 | 185.27 | 3.04 | 182.23 |

Исходя из полученных данных:

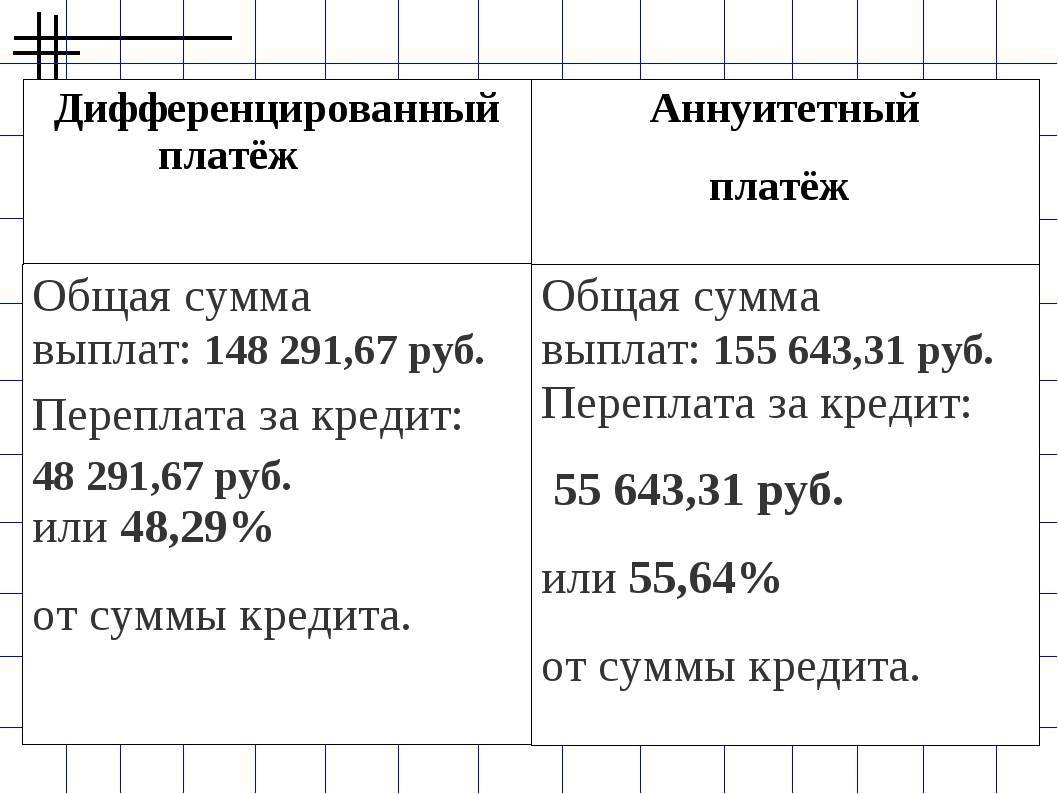

- Общая сумма платежа составит 2223,24;

- сумма процентов, уплаченная на протяжении кредитования составит 223,24.

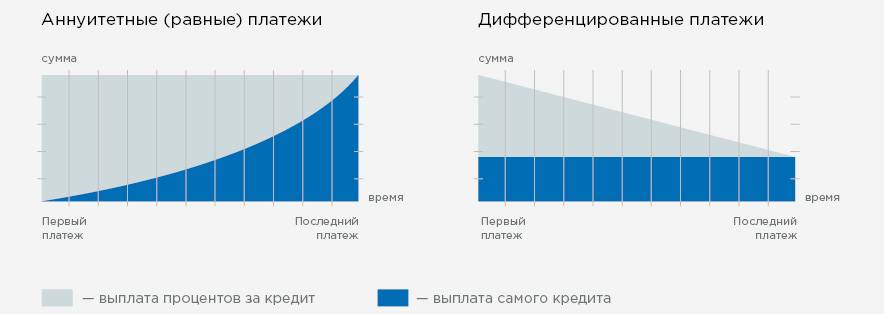

Расчет дифференцированного платежа

Для того чтобы рассчитать Дифференцированный платеж нужно воспользоваться более простой формулой:

Для того чтобы иметь возможность наглядно увидеть отличия в процессе погашения задолженности по дифференцированным платежам произведем расчет по тем же показателям.

| Месяц | Платеж | Проценты | Тело кредита | Остаток |

|---|---|---|---|---|

| 1 | 200 | 33.33 | 166.67 | 1833.33 |

| 2 | 197.22 | 30.56 | 166.67 | 1666.67 |

| 3 | 194.44 | 27.78 | 166.67 | 1500 |

| 4 | 191.67 | 25 | 166.67 | 1333.33 |

| 5 | 188.89 | 22.22 | 166.67 | 1166.67 |

| 6 | 186.11 | 19.44 | 166.67 | 1000 |

| 7 | 183.33 | 16.67 | 166.67 | 833.33 |

| 8 | 180.56 | 13.89 | 166.67 | 666.67 |

| 9 | 177.78 | 11.11 | 166.67 | 500 |

| 10 | 175 | 8.33 | 166.67 | 333.33 |

| 11 | 172.22 | 5.56 | 166.67 | 166.67 |

| 12 | 169.44 | 2.78 | 166.67 |

При этом общая сумма выплаты по кредиту составит 2216,67, а сумма переплаты в виде процентов будет равна 216,67.

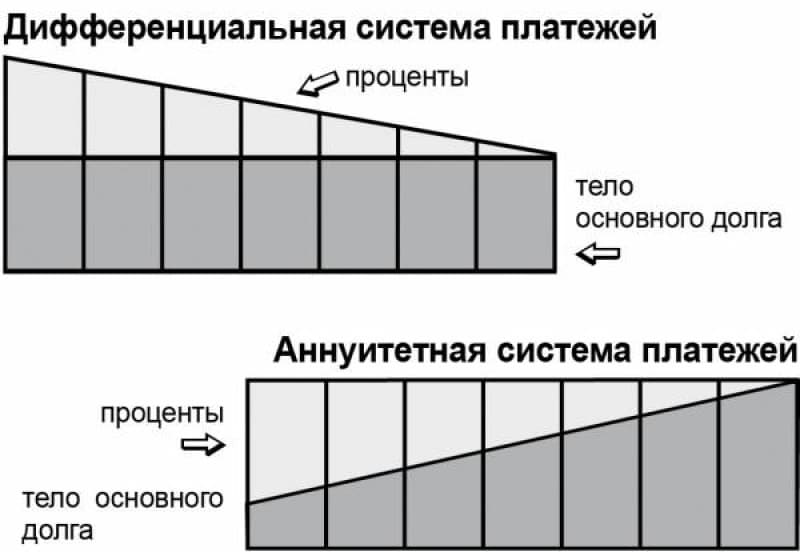

Что такое дифференцированный платеж

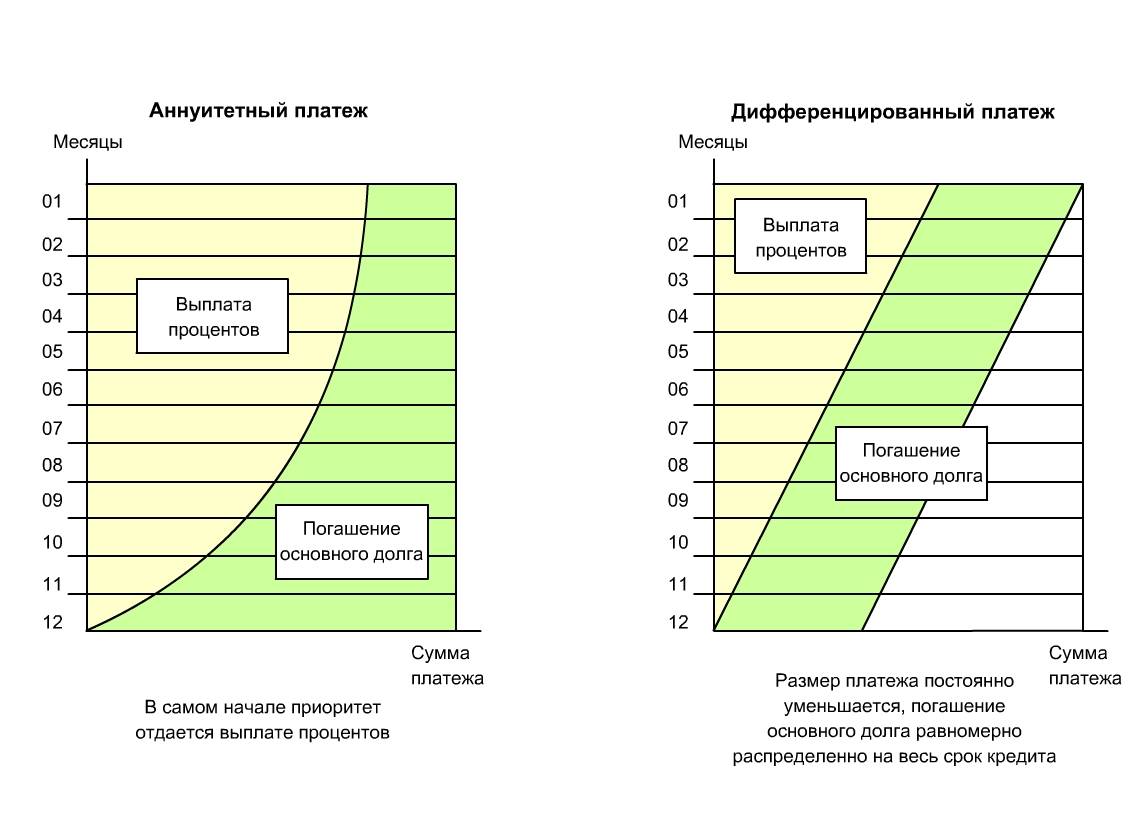

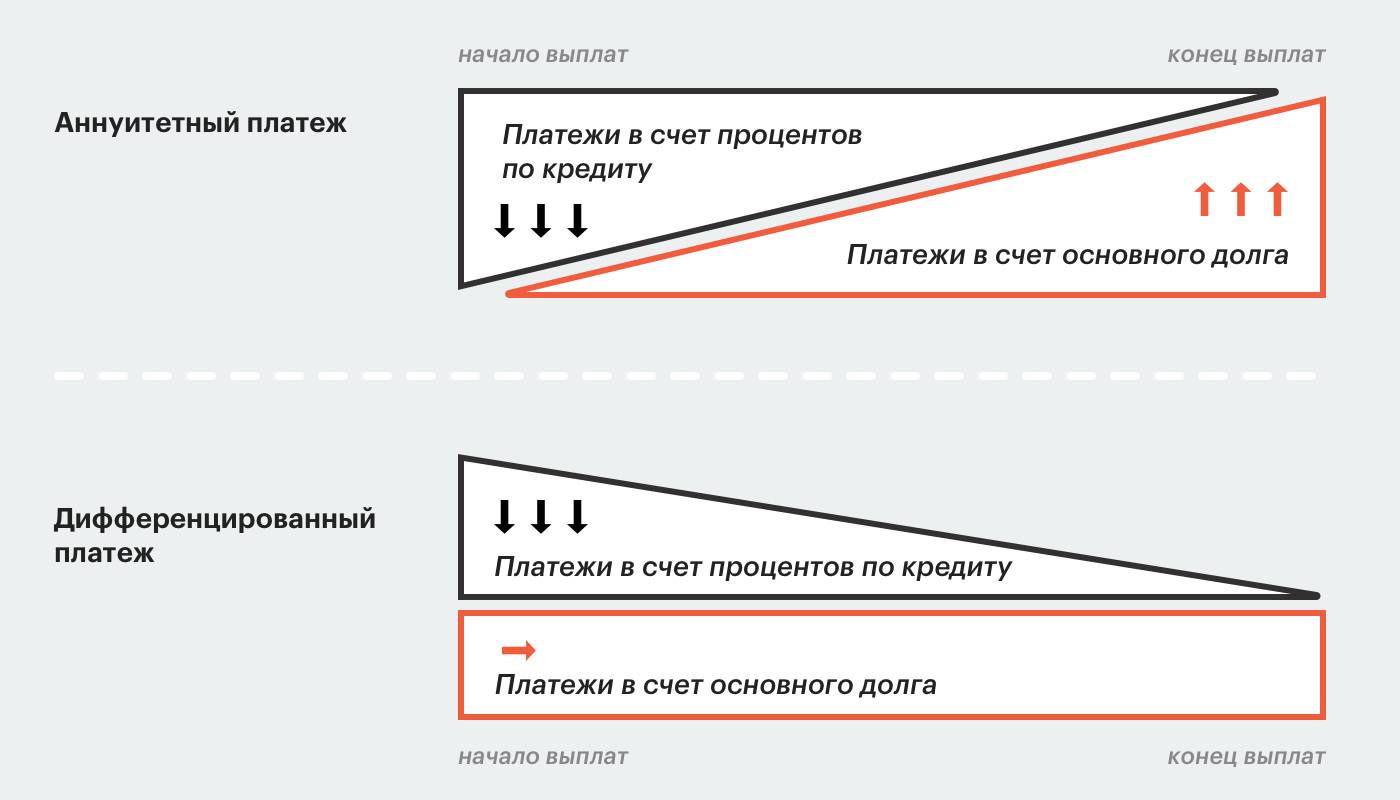

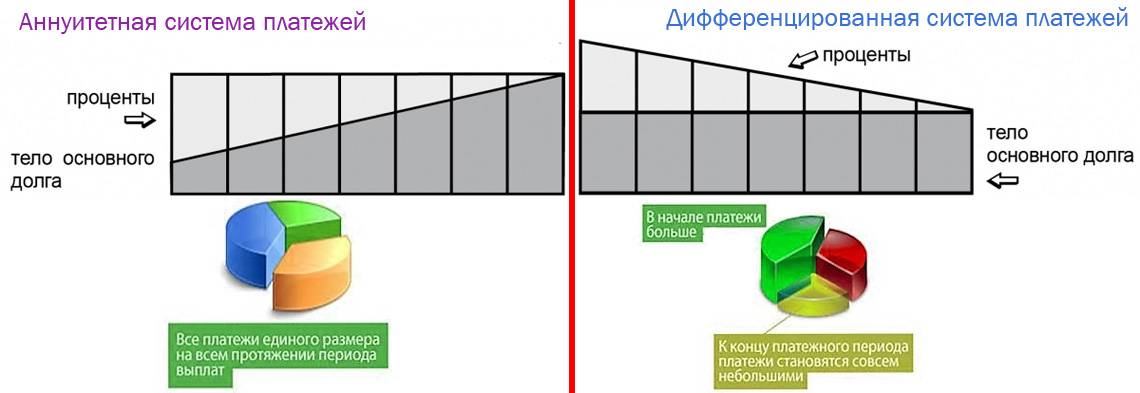

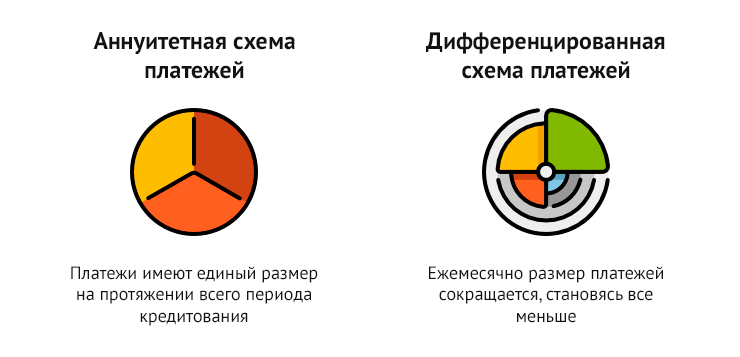

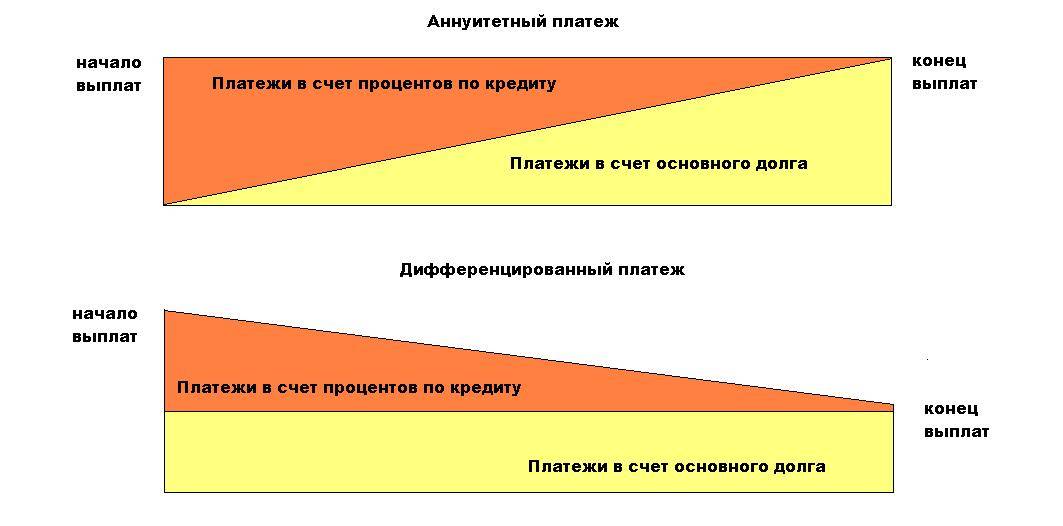

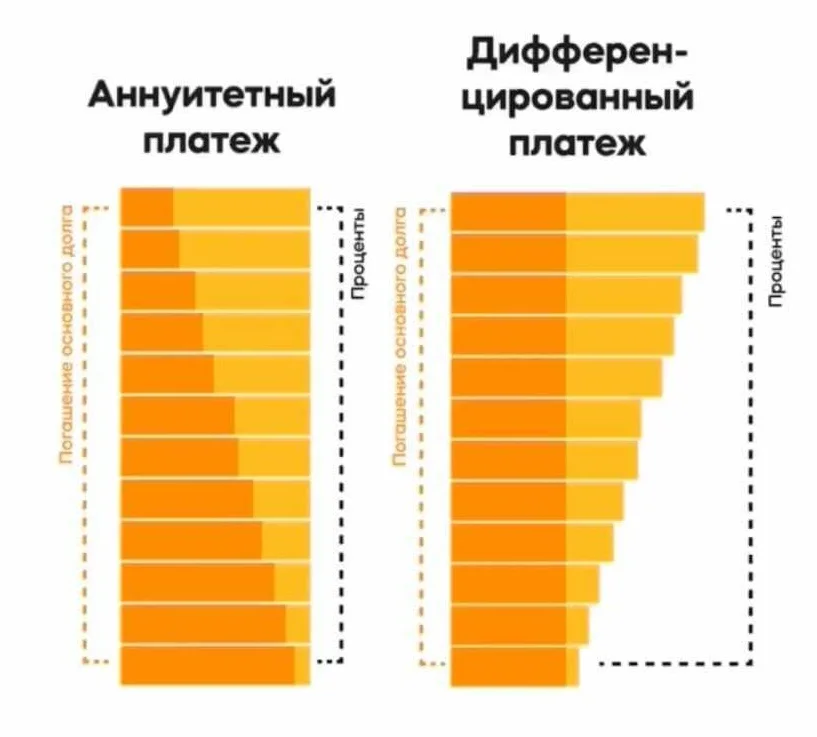

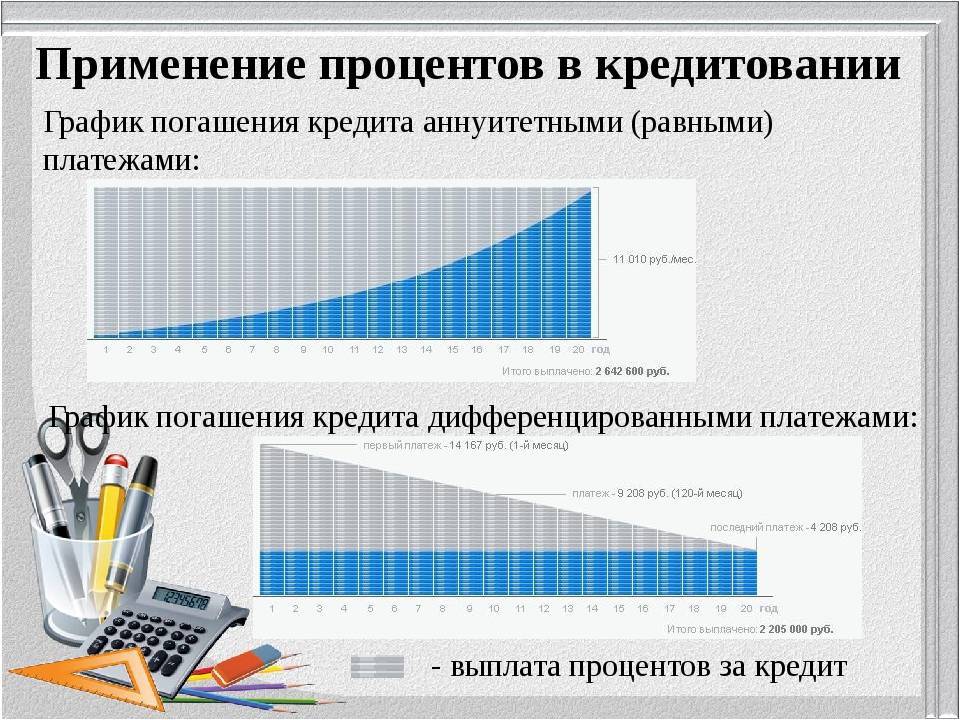

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

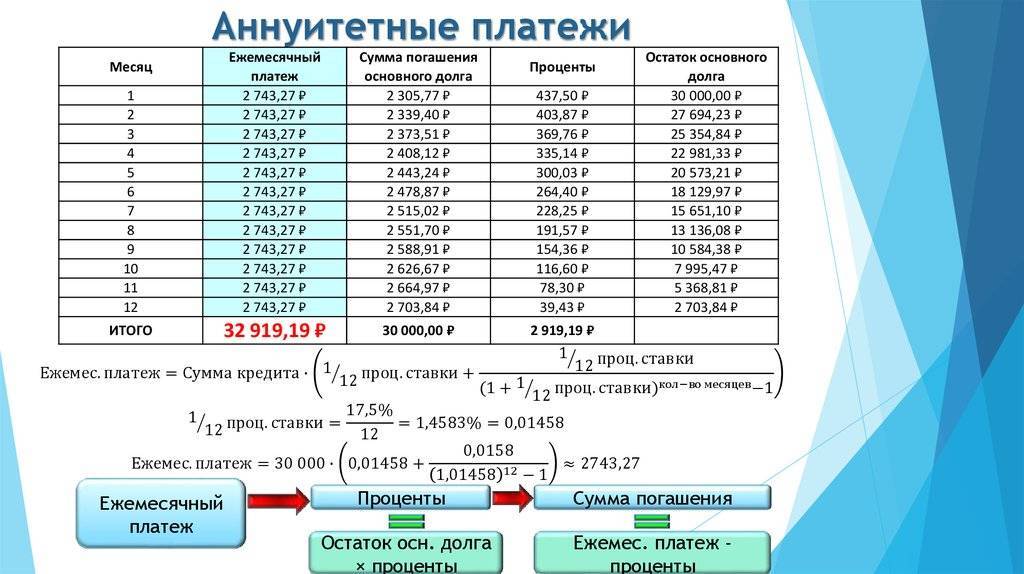

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

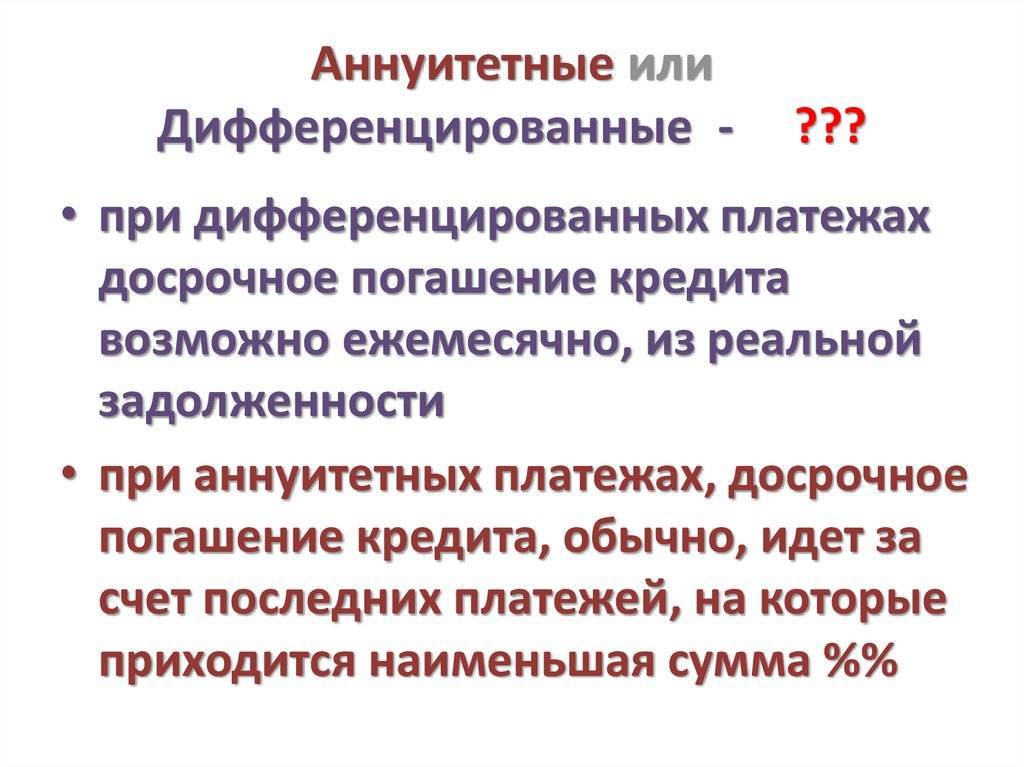

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

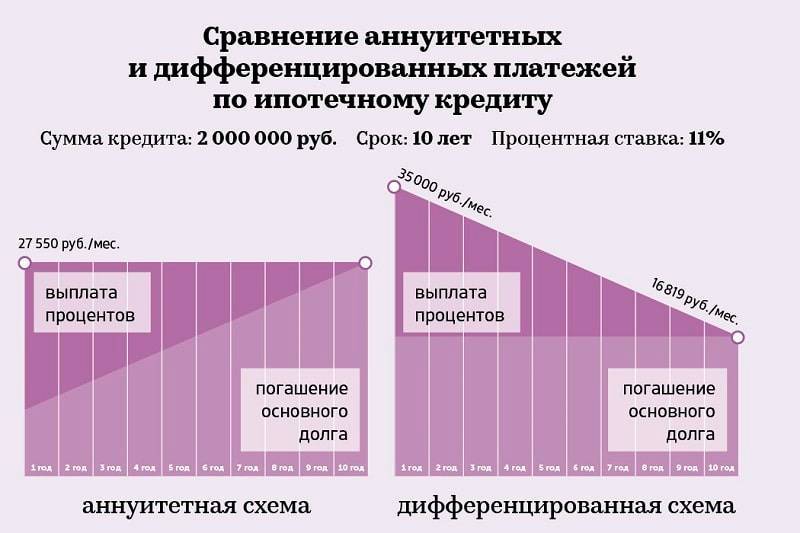

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

Сравним полученные данные

Путем несложных математических вычислений мы получили график будущих платежей по обоим типам погашения кредитной задолженности. То же мы получаем в итоге: какой кредит выгоднее?

А итог весьма прост, как бы ни казались одинаковыми предложения банка по типу оплаты своих кредитных обязательств, а дифференцированные платежи будут значительно выгоднее аннуитетных, особенно в долгосрочной перспективе и особенно заметны на крупных займах.

Так, взяв за основу кредит в размере 2 тысяч, и оформив его на 12 месяцев по 20% годовых, мы переплатим банку:

- по аннуитетным платежам — 223,42 рубля;

- по дифференцированным — 216,67 рублей.

Разница, конечно, не принципиальная, но весьма очевидная. Выгода от оформления дифференцированных платежей составит 6,75. Следовательно, если выплачивать свою задолженность большими платежами чем это прописано в соглашении, то сумма переплаты процентов будет еще меньше.

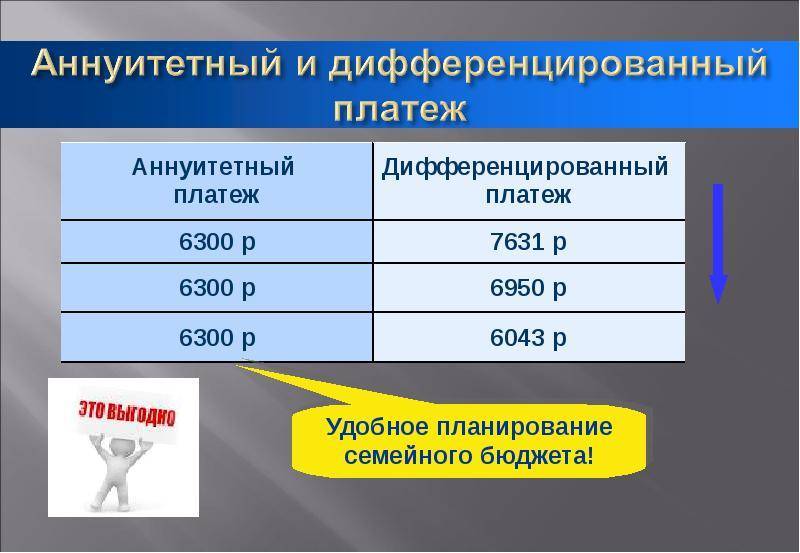

Плюсы и минусы каждого из видов платежей

Как мы уже определились, каждый из видов погашения задолженности имеет свои достоинства и недостатки. Например, аннуитетные платежи будут более выгодные людям, которые не хотят путаться с постоянными изменениями платежных сумм и не могут позволить себе слишком большую сумму первоначальных платежей. Но при всем этом есть явный минус — значительная переплата по кредиту за простоту и удобство.

А вот дифференцированные платежи, соответственно получат другие преимущества:

- выплаты стабильно снижаются, высвобождая семейный бюджет для других покупок;

- внося суммы превышающие установленные банком, вы быстрее погасите задолженность и сэкономите на процентах;

- общая переплата процентов будет также значительно меньшей.

Но при всех этих явных плюсах можно определить и минусы:

- сумма первых платежей будет больше чем при аннуитетных, особенно это будет заметно на крупных займах (для некоторых заемщиков она может стать неподъемной);

- оформить кредит с таким типом выплат весьма сложно, банки не хотят терять свою выгоду.

Следовательно, какой выбрать тип отплаты по кредиту, аннуитетный или дифференцированный решать только вам. Все зависит от ваших возможностей и сроков, на которые планируется оформлять займ.

Считаем выгоду

Так что же выгоднее – аннуитетный или дифференцированный платеж? Все зависит от того, что именно вы привыкли называть выгодой.

Аннуитет выгоден, как мы уже говорили, с точки зрения запоминаемости. При дифференцированном же платеже сумма нестабильна и меняется каждый месяц. Но это, конечно же, несущественно.

Если рассматривать выгоду касательно суммы получаемого кредита, то предпочтение стоит отдать аннуитетной схеме погашения

Кредитная нагрузка распределяется равномерно, а заемщик сможет рассчитывать на более высокую сумму кредита, что иногда немаловажно!. Дифференцированные взносы, напротив, характерны высокой кредитной нагрузкой в первые месяцы (или даже годы) гашения и только потом снижение платежа станет ощутимым

Возьмите ту же ипотеку – вряд ли вы потянете самые первые взносы по ней, если выберете дифференцированную схему гашения

Дифференцированные взносы, напротив, характерны высокой кредитной нагрузкой в первые месяцы (или даже годы) гашения и только потом снижение платежа станет ощутимым. Возьмите ту же ипотеку – вряд ли вы потянете самые первые взносы по ней, если выберете дифференцированную схему гашения.

Выгода может зависеть и от срока, в течение которого вы планируете реально гасить кредит. В нашей стране досрочное погашение – не редкость. Но оно не станет выгодным, если в период получения кредита вы выбрали аннуитетные платежи. Получится, что вы уже заплатили банку огромную сумму процентов, а основной долг остался практически неизменным. Досрочное погашение в этом случае приведет к потере денег именно на процентах, которые вы заплатили наперед – фактически вы вернёте досрочно тело кредита, и мало чего выиграете. Поэтому при данной схеме желательно платить кредит весь запланированный срок.

При дифференцированных платежах история другая – тело кредита постепенно гасится равными долями, а досрочное гашение хотя бы части долга снижает сумму начисленных процентов и, соответственно, всех последующих платежей.

Что такое Аннуитетный платёж?

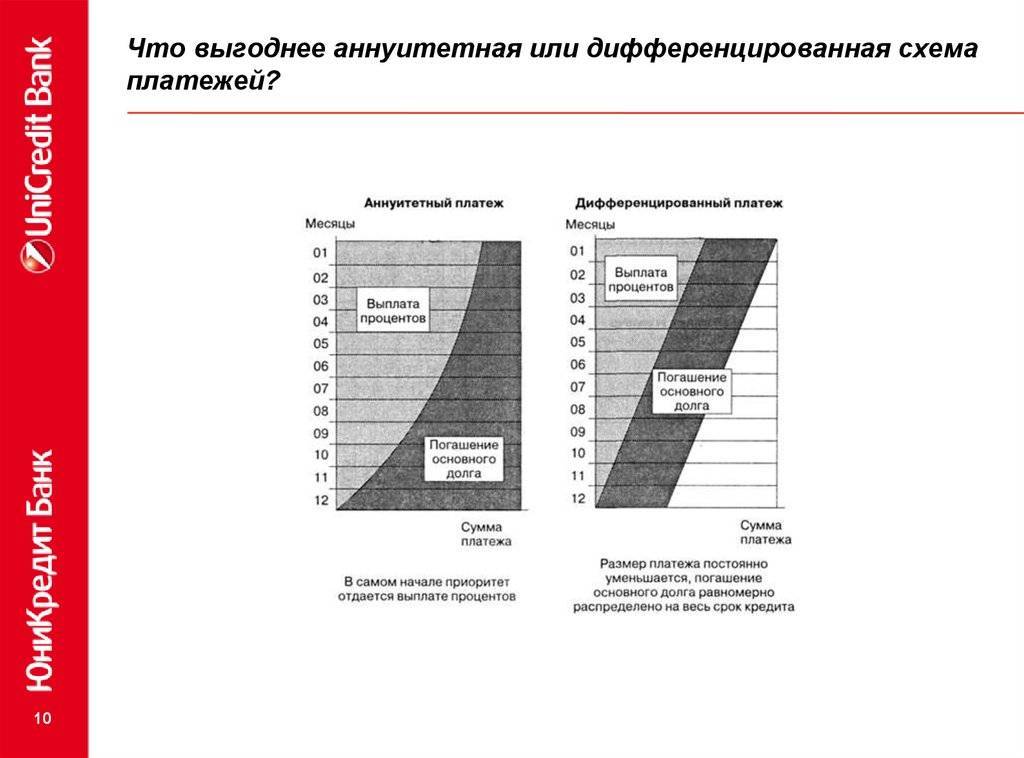

Аннуитетными платежами называют взносы по кредиту, которые представлены в виде равных частей и вносятся плательщиком ежемесячно без изменения на всем промежутке времени погашения задолженности. При этом в обязательном порядке меняется структура платежа. То есть: изменяемыми являются части ежемесячного платежа. В самом начале погашения задолженности кредитующийся выплачивает большую часть процентов, и меньшую часть кредитного тела. Со временем эта тенденция меняется, и уже к концу кредита, остается в основном тело займа.

Важно! Большинство банком предлагают именно этот способ погашения задолженности, так как именно он гарантирует максимально получение прибыли, даже в случае досрочного погашения задолженности. Удобство такого типа погашения задолженности для клиента состоит в следующем:

Удобство такого типа погашения задолженности для клиента состоит в следующем:

- клиент достоверно знает какая сумма должна быть внесена ежемесячно, ведь она остается неизменной на протяжении всего кредитования;

- подобный способ кредитования практически всегда предусматривает возможность досрочного погашения кредита.

Таблица 2. Оплата кредита 1 млн. рублей дифференциальными платежами

| Срок кредита | Ставка | Дифференцированный платёж | Переплата | |

|---|---|---|---|---|

| Первый | Последний | |||

| 5 лет | 15% | 29167 | 16875 | 381250 |

| 10 лет | 15% | 20833 | 8437 | 756250 |

| 15 лет | 15% | 18056 | 5625 | 1131250 |

| 20 лет | 15% | 16667 | 4219 | 1506250 |

| 30 лет | 15% | 15278 | 2813 | 2256250 |

Если же взять банальные математические расчеты, то при одинаковой сумме, сроке и ставке кредитования переплата по аннуитетной системе окажется выше, чем по дифференцированной

И порой разница в переплаченных суммах весьма и весьма значительна – обратите внимание на условные примеры различных схем погашения одинаковой суммы 1 млн. рублей с одинаковыми ставками (для упрощения) и различными периодами кредитования

Если вы точно знаете, что будете досрочно гасить кредит и в ваших силах оплачивать первые самые высокие взносы, то лучше все-таки отдать предпочтение дифференцированным платежам.

Дифференцированный платеж выгоднее аннуитетного или нет?

Чтобы ответить на данный вопрос, попробуем разобраться с формированием платежей заемщика банку.

Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга. Выше мы уже отмечали, что при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита (основного долга) составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. А так как погашение задолженности производится равными частями, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе (сумма основного долга) больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам оказывается меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Этим и объясняется более частое использование аннуитеных платежей по сравнению с дифференцированными.

Заемщику, наоборот, аннуитетный платеж невыгоден, он не является для него лучше. Несмотря на то что заемщик вносит ежемесячно фиксированные платежи равными долями и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей.

Все сказанное выше означает, что кредит с аннуитетными платежами является для заемщика более дорогим.

Самое интересное во всей это истории состоит в том, что заемщик не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Имеющаяся судебная практика свидетельствует о том, что суды не считают, что действия банка по установлению в кредитном договоре только одного способа погашения кредита, а именно, аннуитетного платежа, является злоупотреблением с их стороны своим доминирующим положением.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, отметим следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно выплачивать меньшие суммы, чем он обязан был бы платить при дифференцированном способе, но при этом он может платить больше, то есть столько, сколько платил бы при дифференцированном способе. Сказанное означает, что аннуитетный способ не лишает заемщика возможности гасить кредит дифференцированными платежами. Более того, закон предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита в единицу времени гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

Если говорить о покупательной способности суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, то она может оказаться выше покупательной способности суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения. Это связано с тем, что со временем покупательная способность денег снижается.

В то же время при аннуитетных платежах стоимость кредита для заемщика выше за счет переплаты по процентам. А выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату может не покрыть.

В качестве итога можно отметить, что трудно однозначно ответить на вопрос о том, какой платеж по кредиту, аннуитетный или дифференцированный, лучше для заемщика. Это зависит от большого числа неравнозначных факторов. Но, судя по тому, что банки слишком любят аннуитетные платежи, можно предположить, что в целом они для них являются более выгодными. Поэтому для заемщика более выгодным является кредит с дифференцированным платежом.