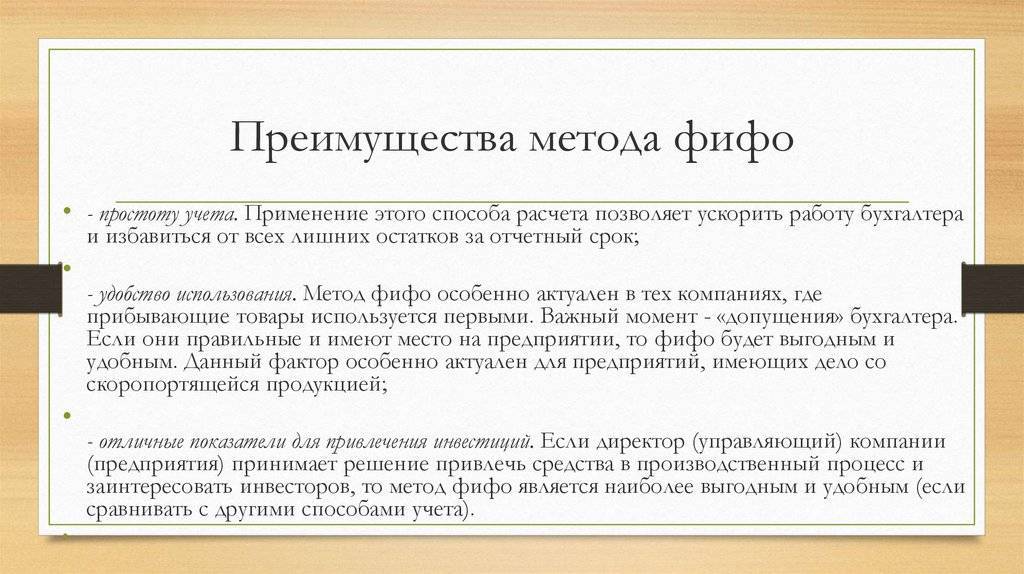

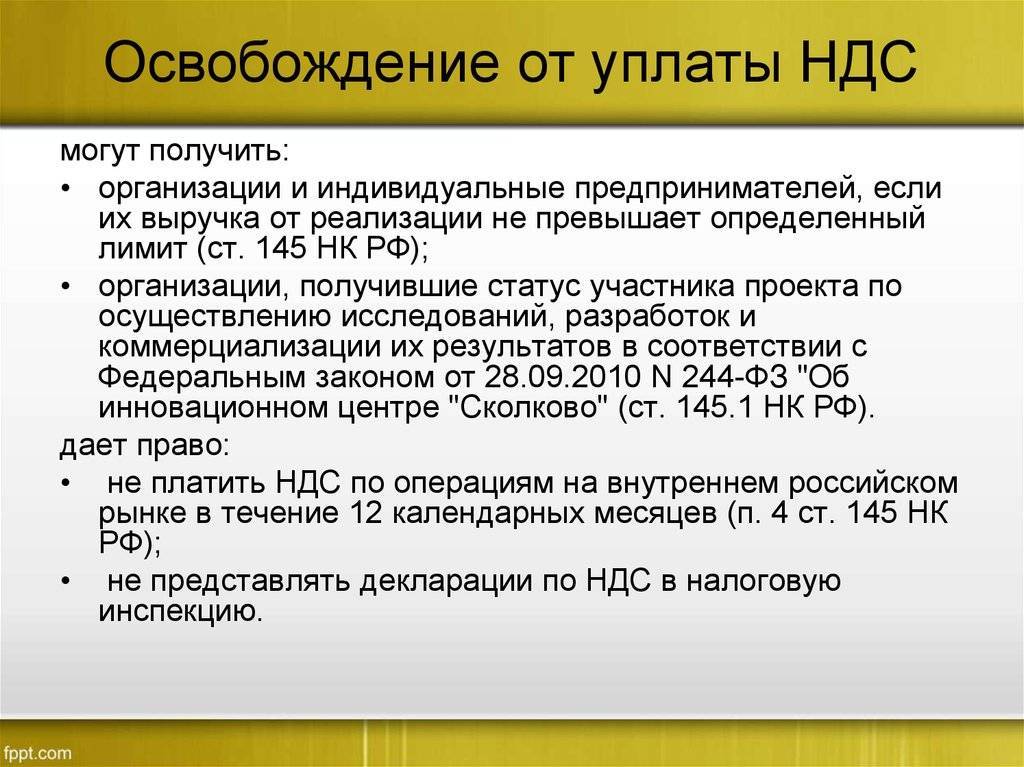

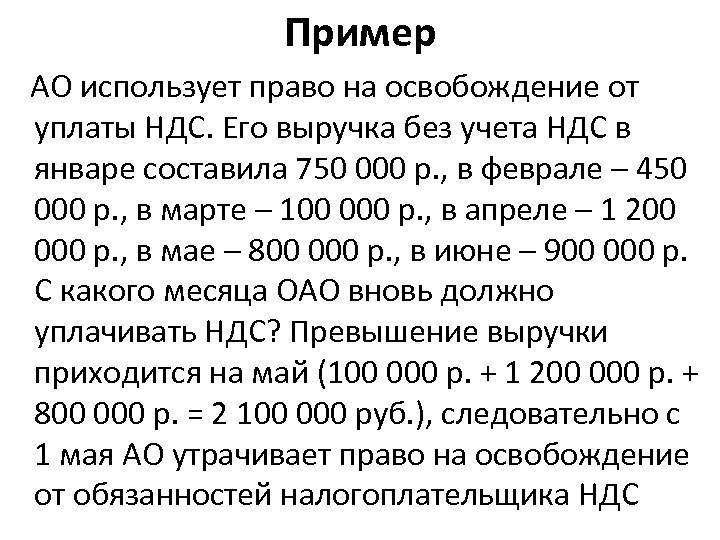

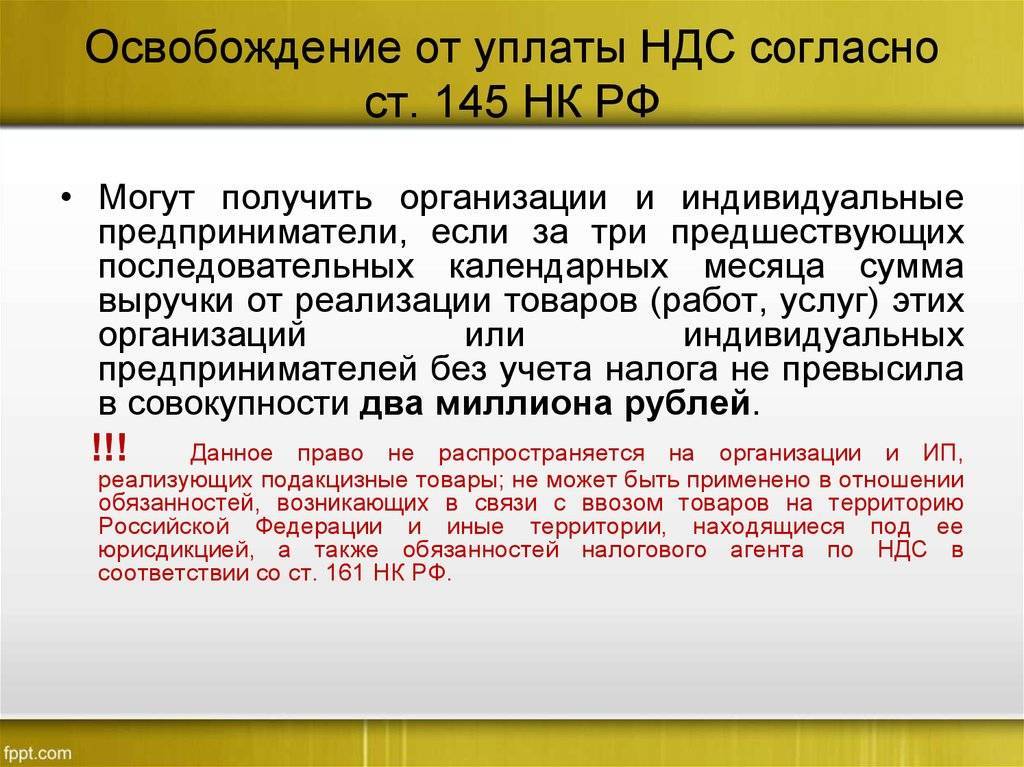

Освобождение от НДС по ст. 145 НК РФ

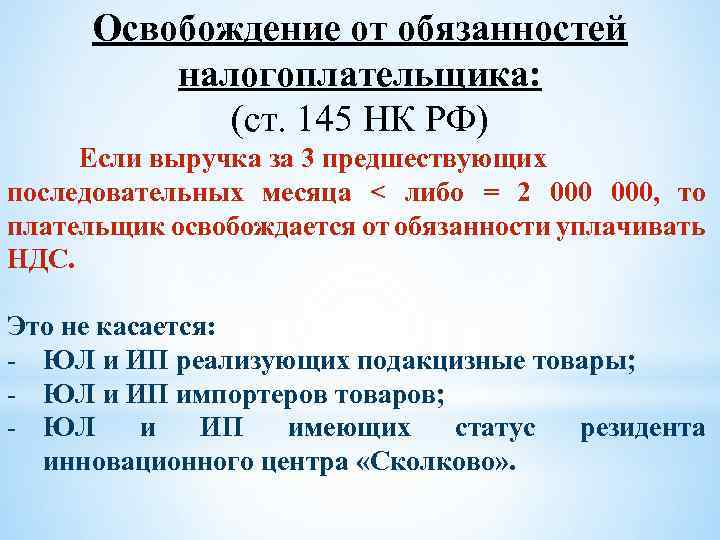

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

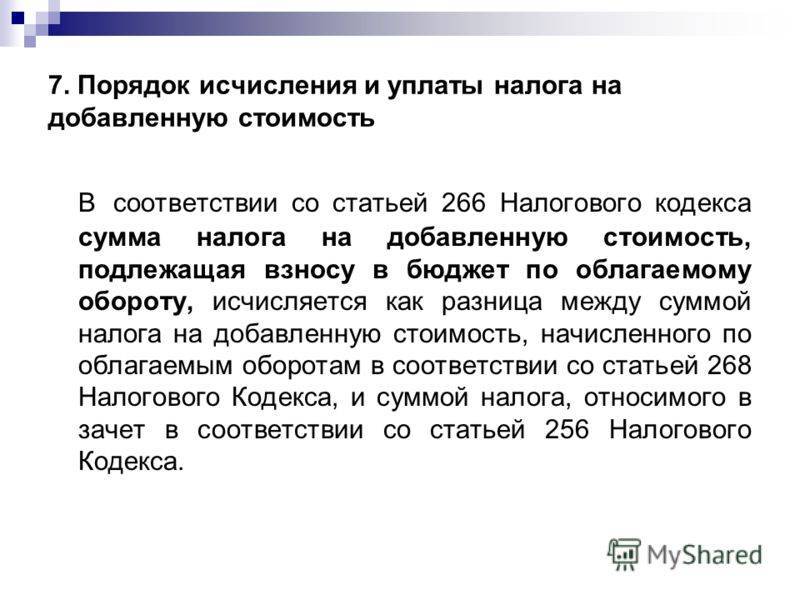

Порядок расчета НДС

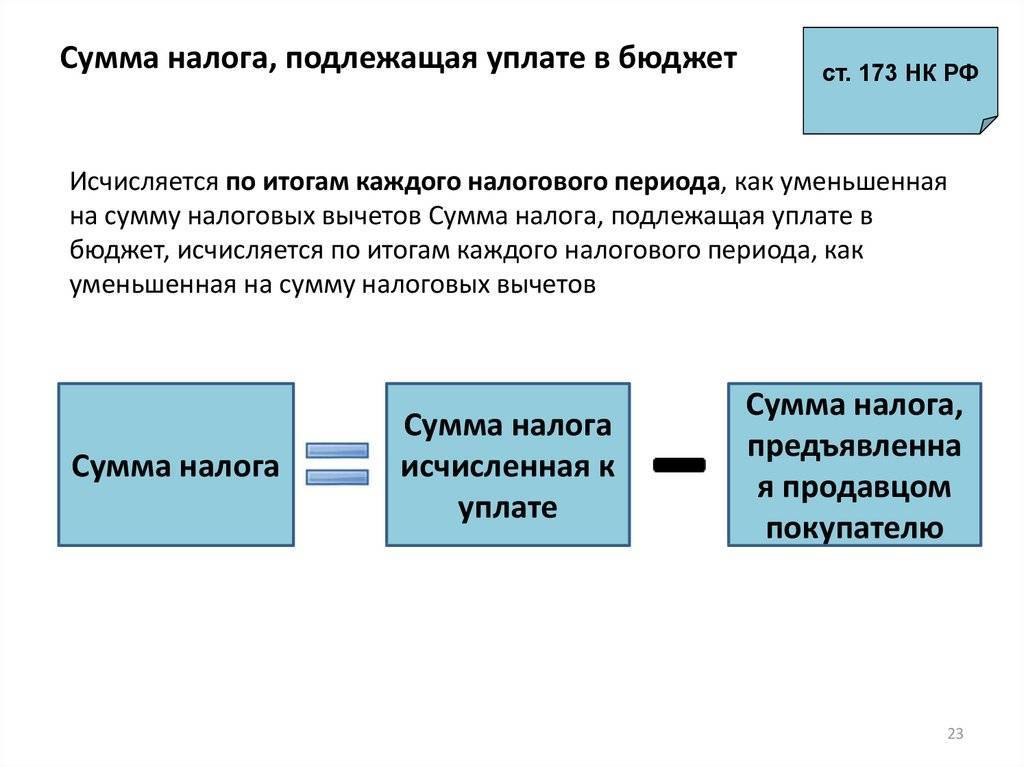

Рассчитать налог просто. Согласно главе 21 НК РФ, сумма к уплате — это разница между исходящим и входящим НДС.

Исходящий НДС — это сумма налога, которую вы добавляете к цене при продаже товара или услуги. Эту сумму пишут: «в том числе НДС». Начислять налог обязаны все его плательщики и налоговые агенты.

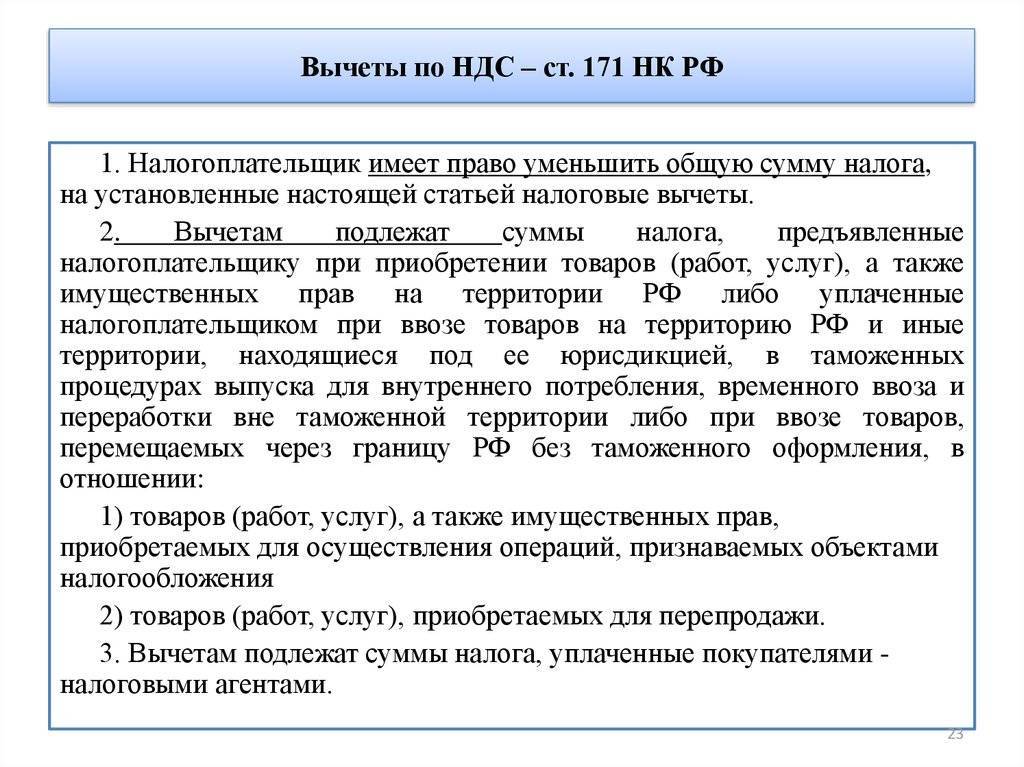

Входящий НДС — это сумма налога, которую вам выставляет поставщик или подрядчик. Налоговый кодекс разрешает принять его к вычету для уменьшения налога к уплате (ст. 171 НК РФ). Но это возможно, только если:

- товары и услуги приобретены для использования в деятельности, облагаемой НДС;

- купленные товары приняты к учету;

- у вас есть счет-фактура от поставщика и первичные документы (товарная накладная, акт и так далее);

- еще не прошло 3 года с момента принятия ТМЦ к учету.

Нельзя принять НДС к вычету, если поставщик не является его плательщиком или если ТМЦ и услуги приобретены для использования в необлагаемой НДС деятельности.

Входящий НДС фиксируют в книге покупок, а исходящий — в книге продаж. Эти документы — часть декларации по НДС.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Об НДС

В мировой практике НДС впервые был введен 10 апреля 1954 года во Франции по инициативе директора объединенной налоговой и таможенной службы Мориса Лоре (Maurice Lauré, 1917 – 2001).

В мире НДС широко распространен. Так, по данным исследования Paying Taxes, проводимого Мировым банком (World Bank Group) и аудиторско-консалтинговой компанией ПрайсуотерхаусКуперс (PricewaterhouseCoopers, PwC) из 190 стран, участников исследования, в 162 применяется НДС. Не применяют НДС, к примеру, США. В Европейском союзе применяется НДС.

НДС относят к категории налогов на потребление, так как с экономической точки зрения его фактическим плательщиком выступает конечный потребитель.

Суть исчисления НДС в том, что реализация товаров (работ, услуг) облагается НДС. В то же время, суммы НДС, которые были приобретены для производства реализуемых товаров (работ, услуг) принимаются к вычету, уменьшая сумму налога к уплате. Соответственно, организации и ИП, в общем случае, уплачивают НДС с разницы между ценой реализации и затратами, приобретенными с НДС.

При этом, конечный покупатель – физическое лицо, приобретающий товары (работы, услуги), оплачивает продавцу сумму с НДС, но не вправе принять к вычету сумму уплаченного налога.

На сегодня НДС один из наиболее значимых налогов в российском бюджете.

Многие экономисты критикуют НДС. Главная проблема НДС в возможности применения мошеннических схем с возвратом НДС из бюджета. Таких незаконных схем много, но суть схемы проста – налогоплательщик заключает фиктивный договор на приобретение товаров (работ, услуг) с фирмой-однодневкой (организация, которая в нарушение закона не платит налоги). По заключенному и якобы исполненному договору налогоплательщик получает сумму входящего НДС из бюджета (так называемое возмещение НДС из бюджета).

Чтобы искоренить эту проблему, предлагается отменить НДС и, вместо него ввести налог с продаж, который начисляется как и НДС с суммы реализации товара, но сумма входящего налога к вычету не принимается. В России в свое время налог с продаж уже применялся. У нас был редкий пример, когда одновременно применялись и НДС и налог с продаж (обычно применяется или один налог или другой). Сейчас налог с продаж пока отменен.

Следует отметить, что Федеральная налоговая служба Российской Федерации (ФНС РФ) прекрасно справляется с мошенническими схемами с НДС, в том числе и с помощью специальной системы Автоматизированная система контроля НДС-2.

Иногда выделяют:

Ввозной НДС — НДС, уплачиваемый при ввозе товаров на территорию Российской Федерации.

Внутренний НДС — НДС, уплачиваемый при реализации товаров (работ, услуг, имущественных прав) на территории Российской Федерации.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход – новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение – НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт – он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

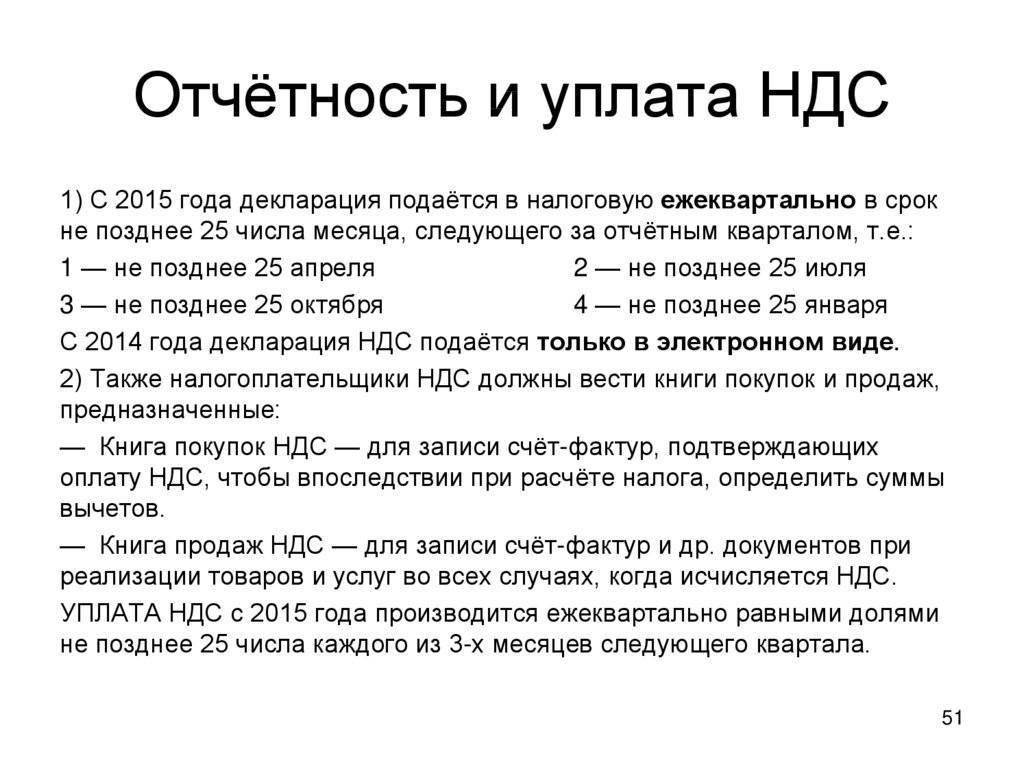

Какие сроки предусмотрены законодательством для сдачи НДС декларации?

meta http-equiv=”Content-Type” content=”text/html;charset=utf-8″>ÂÃÂø ÃÂÃÂþü ýõ øüõõà÷ýðÃÂõýøõ ÃÂþ ûø ÃÂÃÂþ úþüÿðýøø, úþÃÂþÃÂÃÂõ ÃÂðñþÃÂðÃÂàÿþ ÃÂÿÃÂþÃÂõýýþù ÃÂÃÂõüõ, øûø öõ ÃÂõ, úÃÂþ ÃÂÃÂÃÂôøÃÂÃÂàò þñÃÂõü ÃÂõöøüõ. ÃÂÃÂûø ò ÿÃÂþÃÂõÃÂÃÂõ ÃÂòþõù ÃÂÃÂÃÂôþòþù ôõÃÂÃÂõûÃÂýþÃÂÃÂø úþüÿðýøàòÃÂÃÂÃÂðòûÃÂõàÃÂòþøü úûøõýÃÂðü ø ÿðÃÂÃÂýõÃÂðü ÃÂÃÂõÃÂð, ò úþÃÂþÃÂÃÂàÃÂúð÷ðýð ÃÂÃÂÃÂþúð àÃÂÃÂá, ÃÂþ þýð þñÃÂ÷ðýð ÃÂôðòðÃÂàÿþôþñýÃÂàôõúûðÃÂðÃÂøÃÂ. ÃÂþ ÷ôõÃÂàõÃÂÃÂàýõúþÃÂþÃÂÃÂõ ýÃÂðýÃÂÃÂ, þÃÂÃÂõÃÂýþÃÂÃÂàüþöýþ ÃÂôðòðÃÂàúðú ò ÃÂûõúÃÂÃÂþýýþü ÃÂþÃÂüðÃÂõ, ÃÂðú ø ýð ñÃÂüðöýÃÂàýþÃÂøÃÂõûÃÂÃÂ.

àÿÃÂøüõÃÂÃÂ, ôðýýÃÂõ ýð ñÃÂüðöýÃÂàýþÃÂøÃÂõûÃÂàüþóÃÂàÿþôðòðÃÂàÃÂþûÃÂúþ ÃÂõ ÿÃÂõôÿÃÂøÃÂÃÂøõ, úþÃÂþÃÂÃÂõ ÃÂðñþÃÂðÃÂàýð ÃÂÿõÃÂÃÂõöøüõ. áÿõÃÂøÃÂøúð øàÃÂðñþÃÂàÃÂþÃÂÃÂþøàò ÃÂþü, ÃÂÃÂþ þýø ÃÂôõÃÂöøòðõàÃÂÃÂá ò ÃÂþûø ýðûþóþòþóþ ðóõýÃÂð.

ÃÂþ ÃÂÃÂþ òþ÷üþöýþ ÃÂþûÃÂúþ ÃÂþóôð, úþóôð ÃÂøÃÂûõýýþÃÂÃÂàÿõÃÂÃÂþýðûð ÃÂðúþóþ ÿÃÂõôÿÃÂøÃÂÃÂøà÷ð þÃÂÃÂõÃÂýþù óþô ÃÂþÃÂÃÂðòøûð ÃÂÃÂþ ø üõýÃÂÃÂõ ÃÂõûþòõú.

Основные налоги юридических лиц

Налоги, которые подлежат уплате организациями, напрямую зависят от режима налогообложения. От условий исчисления доходов и расходов происходит отличие в налоговых ставках и видах налогов. Однако есть ряд платежей, которые осуществляются любой организацией, независимо от режима:

- НДФЛ. Организация в качестве налогового агента делает платежи за сотрудника в размере 13% его доходов. Если сотрудник не является резидентом РФ, то ставка составляет 30%. Эти нормы установлены в статье 224 Налогового Кодекса РФ.

- Страховые взносы. Отчисления по взносам на обязательное пенсионное страхование (ОПС) составляют 22%, на обязательное медицинское страхование (ОМС) – 5,1%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС) – 2,9%.

- Имущественные налоги (на имущество, на землю, на транспорт). Ставка налога на имущество для юридических лиц составляет 2,2%, ставка налога на землю (от 0,1 до 1,5%) определяется региональными властями и зависит от типа участка земли, ставка транспортного налога зависит от мощности транспортного средства.

- Госпошлина. Если организация вносит изменения в учредительные документы, например, меняет юридический или фактический адрес или состав собственников, то за обращение в госорганы необходимо оплатить государственную пошлину.

- Прочие налоги, например, водный налог или отчисления за воздействие на окружающую среду.

Таким образом, организация платит налоги за имущество, которым владеет. Если в собственности находится недвижимость, транспорт или земля, то фирма обязуется делать взносы по имущественным налогам. Также компания перечисляет НДФЛ и страховые взносы за своих сотрудников.

Налог на доходы физических лиц удерживается с заработной платы сотрудника, а страховые взносы удержать нельзя. Они выплачиваются полностью за счет организации. Прочие налоговые платежи зависят от режима налогообложения компании.

Возмещение НДС

Итак, мы знаем, что такое НДС, ставка, сроки уплаты по данному налогу. Полезно будет изучить еще один аспект соответствующих платежных обязательств — возмещение. Дело в том, что сумма сбора, которую фирма перечислила поставщику, де-факто став плательщиком данного сбора, может превышать ту, которую компания должна уплатить со своей выручки за реализуемые товары, услуги либо работы. В этом случае компания имеет право рассчитывать на возмещение налога. Оно может осуществляться как в форме зачета в будущие платежи, так и в виде перечисления денежных средств от ФНС на расчетные счета фирмы.

22 августа 2016

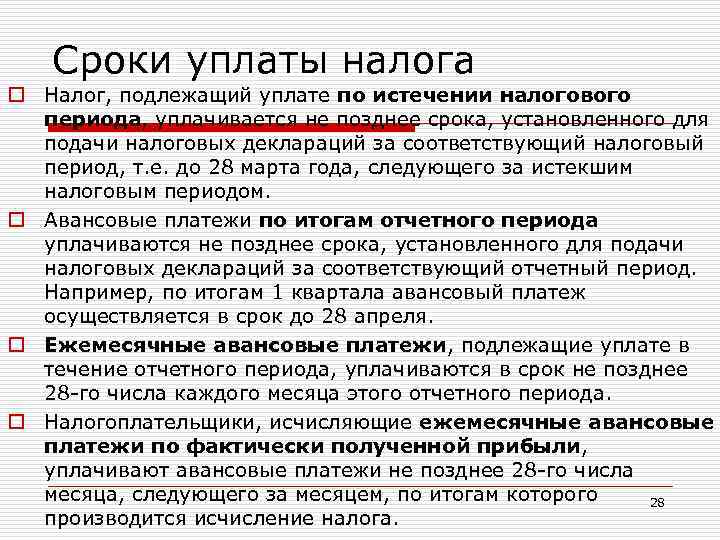

Предприниматели, занятые производством и реализацией товаров, работ и услуг, несут законодательную обязанность перечислять в бюджет налог на добавленную стоимость. Несоблюдение предписаний нормативно-правовых актов влечет штрафы и другие серьезные санкции. Чтобы избежать неблагоприятных последствий, нужно четко понимать, каков срок уплаты НДС за 3 квартал 2016 года и за другие периоды.

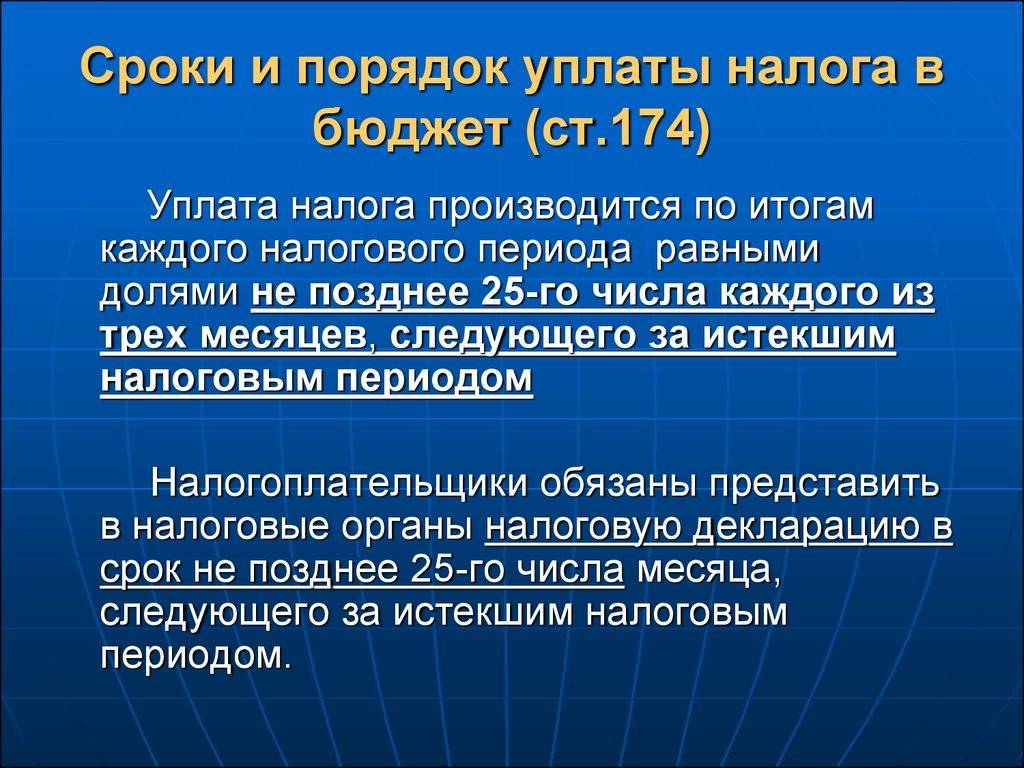

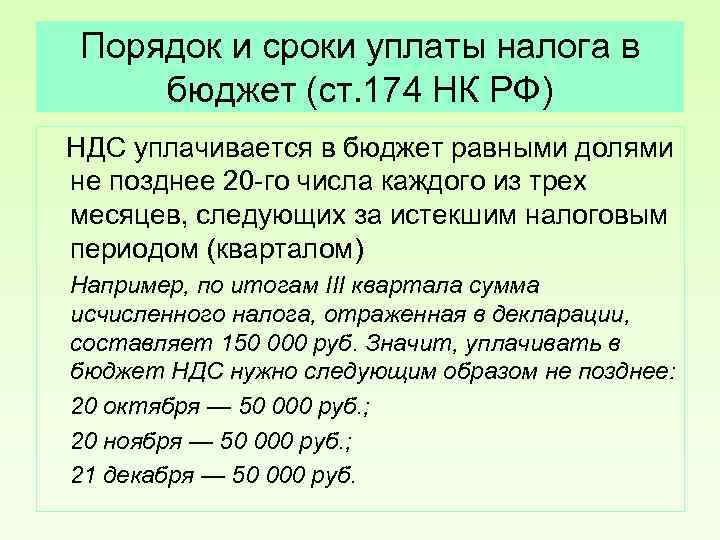

Когда предприниматель, занятый производством или продажей продукции, рассчитал и начислил сумму налога, он обязан перевести его государственную казну. Несоблюдение этого правила станет нарушением законодательства. Налоговый период по НДС – квартал. Бюджетный платеж должен быть совершен не позднее 25 числа месяца, последовавшего за отчетным периодом.

Еще в 2015 году срок перечисления налога был другим – до 20 числа. Вступившее с нынешнего года изменение означает серьезное послабление для предпринимателей: они могут использовать денежные средства в интересах бизнеса дополнительные пять дней.

Сроки оплаты НДС в 2016 году можно представить в форме таблицы:

| № отчетного квартала | Крайний срок перечисления средств |

| IV (2015 год) | 25.03.2016 |

| I | 27.06.2016 (25.07.2016 – выходной) |

| II | 26.09.2016 (25.09.2016 – выходной) |

| III | 26.12.2016 |

| IV | 27.03.2017 |

Уплата НДС не обязательно производится единой суммой. У компаний есть право разбить итоговую сумму за отчетный период на три равных части и перечислять их в государственную казну помесячно на протяжении следующего квартала.

Если сумму налога не получается разбить на три части нацело, необходимо округлить первые две доли в меньшую сторону, оставив их без копеек. Завершающий перевод в бюджет – разница между начисленной суммой и двумя перечисленными. Срок оплаты НДС остается неизменным: до 25 числа месяца.

Если «дедлайн» по перечислению налога приходится на праздник или выходной, крайним сроком для налогоплательщиков признается первый следующий за ним рабочий день.

Налоговая декларация заполняется юридическими лицами по итогам каждого квартала. У них есть законодательная обязанность сдать НДС не позднее 25 числа первого месяца следующего квартала. Сделать это необходимо в электронной форме: через систему Такском или другие каналы связи. Документы, оформленные в бумажном виде и отправленные по Почте России, налоговыми службами не принимаются.

Получатель налога и декларация – та ИФНС, в которой зарегистрирована организация.

За несоблюдение налогового законодательства для предпринимателей предусмотрены суровые санкции. Если они не перечисляют налог вовремя или переводят его не полностью, они караются штрафом:

- 20% от величины недоимки, если нарушение совершено неумышленно (например, по причине технического сбоя);

- 40% недоимки, если доказан злой умысел компании.

Чтобы избежать ошибок, необходимо тщательно проверять реквизиты для уплаты НДС и следить за своевременным совершением переводов в бюджет.

Непредставление декларации в ИФНС карается штрафом в размере 5% от суммы налога за отчетный период. Если документ был передан налоговикам некорректным способом, юридическое лицо уплачивает штраф 200 рублей.

Компании совершают бюджетные перечисления по месту своей регистрации. Если иностранная коммерческая структура работает на территории РФ и попадает под обязанность перечислять налог, то срок уплаты НДС для нее – одновременно с совершением расчетов. Банк должен проследить, чтобы налоговый агент перевел нужную сумму в государственную казну.

Общий порядок уплаты

Универсальный порядок оплаты налогов законодательством не предусмотрен

. Юридические лица самостоятельно производят расчет платежа и сдают отчетность. Для каждого вида сбора установлены индивидуальные сроки уплаты

.

Если платеж рассчитывает налоговая инспекция, сумма перечисляется в течение месяца после получения уведомления об уплате. В отношении некоторых категорий налогов предусмотрены авансовые платежи – это предварительные взносы, которые выплачиваются постепенно на протяжении всего налогового периода.

Налоги и авансовые платежи оплачиваются в наличной или безналичной форме. Фирмы производят оплату через банки, в которых открыты индивидуальные счета.

Использование юридическим лицом общего режима налогообложения обязывает организацию уплачивать все виды сборов, предусмотренных законодательством в отношении такой системы. Применение ОСНО целесообразно в случае импорта продукции, поскольку в таком случае можно возместить часть перечисленного НДС.

Срок уплаты НДС частично совпадает со сроками подачи декларации. Сбор нужно оплатить до 25 числа всех трех месяцев, идущих за отчетным периодом, т. е. в равных частях за три месяца, следующих после каждого квартала.

Фирмы, работающие на «вмененке», в соответствии со статьей 346.26 НК РФ уплачивать НДС не должны. Но в отдельных случаях вмененный налог и НДС исчисляются параллельно. В таких ситуациях нужно своевременно рассчитывать НДС, подавать декларацию и уплачивать сбор. Нарушение «вмененщиком» этого правила влечет налоговую ответственность.

Совместная уплата НДС и «вмененки» возможна, если организация выступает в роли налогового агента. Критерии, по которым определяется принадлежность к налоговым агентам, перечислены в статье 24 Налогового кодекса РФ .

Сбор оплачивается по месту регистрации в ИФНС (пункт 2 статьи 174 НК РФ).

КБК, используемые при внесении простого НДС с реализации в РФ:

Помимо этого нужно указывать отчетный период, за который уплачивается сбор.

Сбор в текущем году уплачивается одинаковыми частями до 25 числа всех трех месяцев, идущих за подотчетным периодом (т. е. в течение трех месяцев после каждого квартала). Об этом говорится в пункте 1 статьи 174 НК РФ . Если указанный день выпадает на выходной или праздник, сроки платежа передвигаются на следующий рабочий день.

Пример

: по итогам I квартала 2018 года начислен НДС в размере 15 635 рублей в соответствии с декларацией. Сроки платежа в данном случае будут такими:

- до 25 апреля – треть от начисленной суммы (5212 рублей);

- до 25 мая – вторая треть от начисленной суммы (еще 5212 рублей);

- до 25 июня – оставшаяся часть (5212 рублей).

Все сроки уплаты отражены в таблице:

| Периодичность | Даты внесения платежа |

| Четвертый квартал | 25.01. |

| 25.02. | |

| 25.03. | |

| Первый квартал | 25.04. |

| 25.05. | |

| 25.06. | |

| Второй квартал | 25.07. |

| 25.08. | |

| 25.09. | |

| Третий квартал | 25.10. |

| 25.11. | |

| 25.12. |

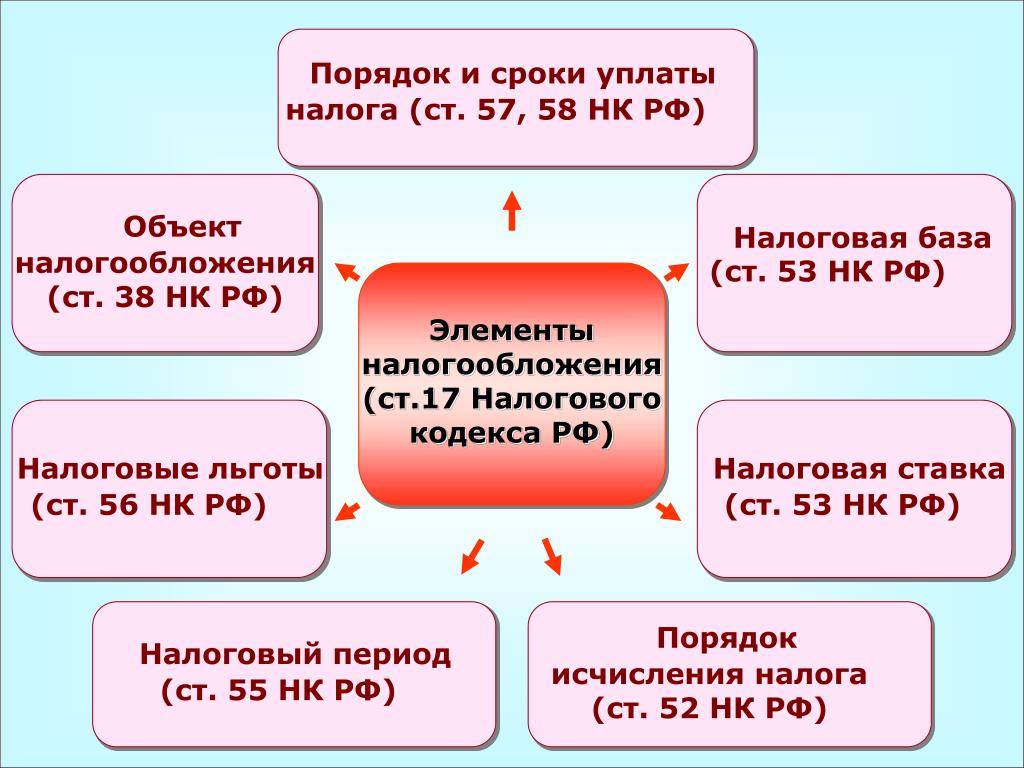

Налоговая база

Налоговая база это оценочная характеристика объекта налогообложения, которая позволяет определить сумму, от которой исчисляется налог.

Порядок определения налоговой базы по НДС определен статьями 153 – 162.2. НК РФ.

Порядок определения налоговой базы при наиболее распространенной операции — реализации товаров (работ, услуг) указан в ст. 154 НК РФ:

Особенности определения налоговой базы в зависимости от вида операции установлены следующими статьями НК РФ:

Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

Статья 155. Особенности определения налоговой базы при передаче имущественных прав

Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Статья 161. Особенности определения налоговой базы налоговыми агентами

Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

Статья 162.1. Особенности налогообложения при реорганизации организаций

Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

Пример

При ввозе товаров на территорию Российской Федерации НДС облагается сумма расходов, связанная с приобретением товаров по импортному контракту. Так, ст. 160 НК РФ определяет, что в этом случае налоговая база определяется как сумма:

1) таможенной стоимости этих товаров;

2) подлежащей уплате таможенной пошлины;

3) подлежащих уплате акцизов (по подакцизным товарам).

Предположим, что российский импортер приобретает товар у иностранного поставщика:

Таможенная стоимость товара 100 рублей.

Таможенная пошлина 10 рублей.

Акциз 10 рублей.

Налоговая база составит 120 рублей (100 + 10 + 10).

Если ставка НДС 20%, то сумма НДС составит:

24 рубля (120 руб. * 20%).