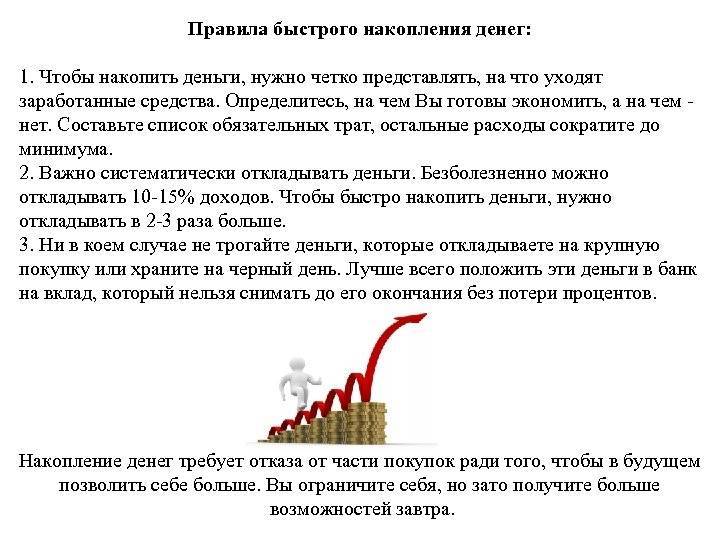

Работающие способы, чтобы накопить

Система «Четыре конверта»

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

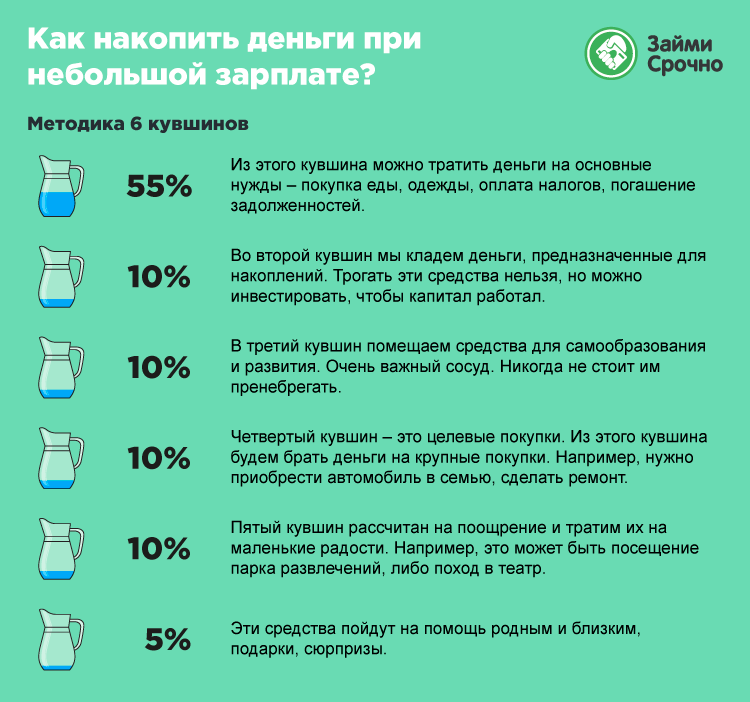

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

- Первая — обязательные траты: на них выделяются 50-55% зарплаты.

- Вторая — накопления на дорогостоящие покупки: те, которые стоят 40% месячного дохода или больше.

- Третья — подушка безопасности: сюда идет 10% от зарплаты.

- Четвертая — развлечения, подарки к праздникам.

- Пятая — инвестиции.

- Шестая — благотворительность: деньги в приюты, детские дома или кому-то из родственников.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

Основные аспекты накопления средств

Копить деньги могут далеко не все люди. Эта способность связана напрямую с умением организовывать свою жизнь и самодисциплиной. В процессе накопления денежных средств нет ничего сложного, достаточно просто систематически откладывать часть дохода и не тратить ее.

Перед тем как начать копить деньги, человеку следует ответить на два вопроса. Во-первых, какова цель накопления средств (в данном случае она достаточно четкая — это покупка квартиры). Во-вторых, как правильно это сделать, чтобы не ограничивать себя и в то же время получать ощутимый результат.

Проблемы

В процессе накопления сбережений большинство людей сталкивается с некоторыми проблемами.

Основные трудности:

- Риски хранения. Наиболее безопасный способ хранения денег — это банк, хотя даже в этом случае существует вероятность потерять вклад, но она крайне незначительна. Можно распределить свои деньги в несколько надежных банковских учреждений, чтобы не превышать гарантированно застрахованный минимум.

- Инфляционные риски. Инфляция может уменьшить прибыль от вложений. Именно из-за этого многие задумываются об инвестициях. Но и в этом случае риски даже повышаются (нет гарантии того, что цена на инвестируемый продукт не упадет в будущем).

- Психологические ошибки. Некоторые люди придерживаются тактики — откладывать деньги, оставшиеся после большого количества «,обязательных», затрат. Такого быть не должно, откладывать деньги нужно сразу, это не должна быть огромная сумма, достаточно и 5-10 процентов, если существует сильная потребность в деньгах на данный момент.

- Срыв и трата накопленных средств. В таком случае невозможно приблизиться к осуществлению своей цели. Деньги должны быть в целости и сохранности, за исключением серьезных проблем (например, связанных со здоровьем).

- Ухудшение качества жизни. Не стоит впадать в крайности и откладывать большую часть своего дохода. Следует придерживаться золотой середины — откладывать некоторый приемлемый процент, распределяя средства так, чтобы часть сохранялась на среднесрочную перспективу, а остальное — как стратегический запас.

Приобретение акций

Покупка ценных бумаг разных компаний предоставляет два типа дохода: последующая перепродажа купленных акций, когда они поднимутся в цене, и получение дивидендов (процентов от прибыли компании).

Стабильный и высокий доход для новичка на рынке акций вряд ли возможен. Без анализа рынка, опыта и понимания основ торговли ценными бумагами, инвестиции в ту или иную компанию – как ставки на первую попавшуюся лошадь на скачках. Может повезти, но шансы на проигрыш всегда выше.

Вариантом может стать

членство в паевых инвестиционных фондах (ПИФах), в руках которых сосредоточены

акции нескольких предприятий разной доходности.

10 эффективных советов по накоплению денег

Представляю 10 советов, с помощью которых накопите деньги быстро, но, предупреждаю, без поисков дополнительных источников дохода они не работают.

- Ежемесячно откладывайте определенную фиксированную сумму. Она должна приближать к цели без ущерба качеству жизни.

- На компьютер или мобильный телефон установите приложение, которое поможет фиксировать доходы и расходы. Анализируя финансовые потоки, сможете правильно распределять траты. Если не дружите с компьютерной техникой, ведите дневник. Результат не изменится.

- Подумайте на чем сэкономить для уменьшения трат. Если часто покупаете вещички, которые бесполезны, но приносят радость, траты уменьшите на них, но полностью не исключайте. Вознаграждайте себя за достижения цели.

- Не ставьте непосильные цели. Если не владеете навыками копить средства и решили купить квартиру, попытка завершится провалом. Сначала сконцентрируйтесь на достижении маленьких целей, и только потом переключайтесь на серьезные.

- Отложенные денежные средства должны работать. Вариант – банковский депозит.

- Не давайте деньги в долг. Если человек обратился за помощью к вам, а не в кредитную организацию, он сомневается в возможностях выплачивать кредит. Некоторые берут в долг у частного лица, чтобы не переплачивать.

- Оплачивайте счета в последний момент. В результате деньги в распоряжении останутся максимально долго и принесут прибыль.

- Планируйте расходы. Распределяйте их по времени, чтобы не накладывались друг на друга и не вгоняли в непростые ситуации.

- Откажитесь от использования кредитных карт, особенно если не в силах себя контролировать. Некоторые, оформив кредитку, сразу же ее опустошают. В итоге помимо потраченной суммы, приходится отдавать и проценты. Накоплению средств это не поможет.

- Активно ищите источники дохода. Выполнение этого пункта обязательно. Если обеспечите приток средств, перечисленные советы можете проигнорировать.

Вот такие простые и эффективные советы по накоплению денег. Задайтесь целью и вперед. Но в жизни много ситуаций, которые от нас не зависят. Такие ситуации считаются форс-мажором, а не закономерностью.

Рекомендации, как быстрее накопить деньги на квартиру

Универсальной схемы, как правильно копить деньги на квартиру, не существует. Приведу несколько рекомендаций, которых стоит придерживаться, чтобы ваш капитал рос:

- Планируйте и контролируйте свой бюджет. Это касается не только ведения учета расходов, но и разделения их по категориям.

- Придерживайтесь поставленной цели. Вы должны знать, сколько стоит ваша будущая квартира и в какие сроки необходимо собрать требуемую сумму. Когда нет определенности и конкретных цифр, копить деньги намного сложнее, поскольку вы не понимаете, ради чего стараетесь.

- Инвестируйте в ликвидные активы. Лучше выбирать долгосрочные инвестиции, но и на спекулятивных сделках можно зарабатывать. Обратитесь к хорошему брокеру. Даже если ваши финансы в руках профессионала, все равно нужно самостоятельно следить за ситуацией на рынке и рассчитывать риски.

- Помимо инвестиций в ценные бумаги, приобретайте валюту и держите часть средств в долларах или евро.

- Ищите возможность увеличить свой доход. Пути могут быть разные: повышение зарплаты, новая должность, поиск дополнительного заработка.

- Накопления на квартиру не должны выжимать из вас все соки. Не экономьте на здоровье и правильном питании (хочу отметить, что правильно питаться – не означает дорого). Не следует работать на трех работах по 12 часов без выходных. Иначе наступит выгорание, и вы откажетесь от идеи накопить на квартиру. Работать надо много, но эффективно.

- Изучайте рынок недвижимости. Известно, что цены на квартиры растут быстрее инфляции, но бывают и периоды спада. Как и в долгосрочных инвестициях, здесь не следует поддаваться панике. Недвижимость дорожает, но при перенасыщении рынка цены неизменно пойдут вниз.

Что еще можно сделать, чтобы деньги в доме были

Вполне понятное желание всегда иметь деньги в доме (в кошельке, на банковском счете, в офшоре) можно попробовать реализовать на практике. Для этих целей надо знать суеверия, соблюдать приметы и даже использовать некоторые заговоры. Тем более, что большинство подобных способов не требует затрат, легко выполнимо и, как утверждают знающие люди, вполне эффективно.

Познакомимся с самыми популярными методами. Многие проверены временем, что говорит об их действенности и вселяет уверенность в успех задуманного.

Приметы, связанные с купюрами:

- лежащую на пути купюру следует поднять, не сделать этого – показать пренебрежение к деньгам;

- сделайте талисман: несколько свернутых в трубочку купюр сложите в треугольник и носите в кошельке или бумажнике;

- в ночь на Новый год положите денежку крупного достоинства в кошелек и не доставайте в течение всего года, она будет притягивать своих «собратьев»;

- не храните в бумажнике мятые, грязные, рваные деньги, от них надо избавиться как можно быстрее.

Приметы, связанные с монетами:

- не разбрасывайте мелкие монетки по дому, желательно хранить их в копилке;

- услышав первую весеннюю грозу, потрясите в ладонях несколько монет (чтобы звенели);

- всегда храните в кошельке пятирублевую монету;

- нельзя поднимать на перекрестке мелкие монетки.

Приметы, связанные с пересчетом:

- пересчитывать деньги следует в укромном месте в одиночестве;

- получив денежную сумму, пересчитайте купюры и не тратьте в течение суток (лучше спрятать их в укромное место);

- карманные деньги «любят» пересчет: не ленитесь и делайте это три раза в день;

- нельзя пересчитывать деньги после заката солнца.

Давать и брать в долг:

- как можно реже берите в долг;

- нельзя одалживать деньги на убывающую луну (они «уйдут»);

- нельзя одалживать и брать в долг на закате, если такая ситуация возникнет – не передавайте сумму в руки, положите на любую поверхность из дерева;

- отдавать долги советуют мелкими купюрами.

Можно верить в приметы, можно отнестись к ним скептически. В любом случае стоит попробовать соблюдать их, хотя бы в форме игры. Не исключено, что такой подход поможет сформировать правильное финансовое поведение и повысить благосостояние. Потому что деньги действительно любят счет, порядок и бережливое отношение. При таком обращении они не будут разлетаться, как листья на ветру, и начнут задерживаться в кошельке, постепенно скапливаясь в приятные кругленькие суммы.

- 5

- 4

- 3

- 2

- 1

Пример накоплений

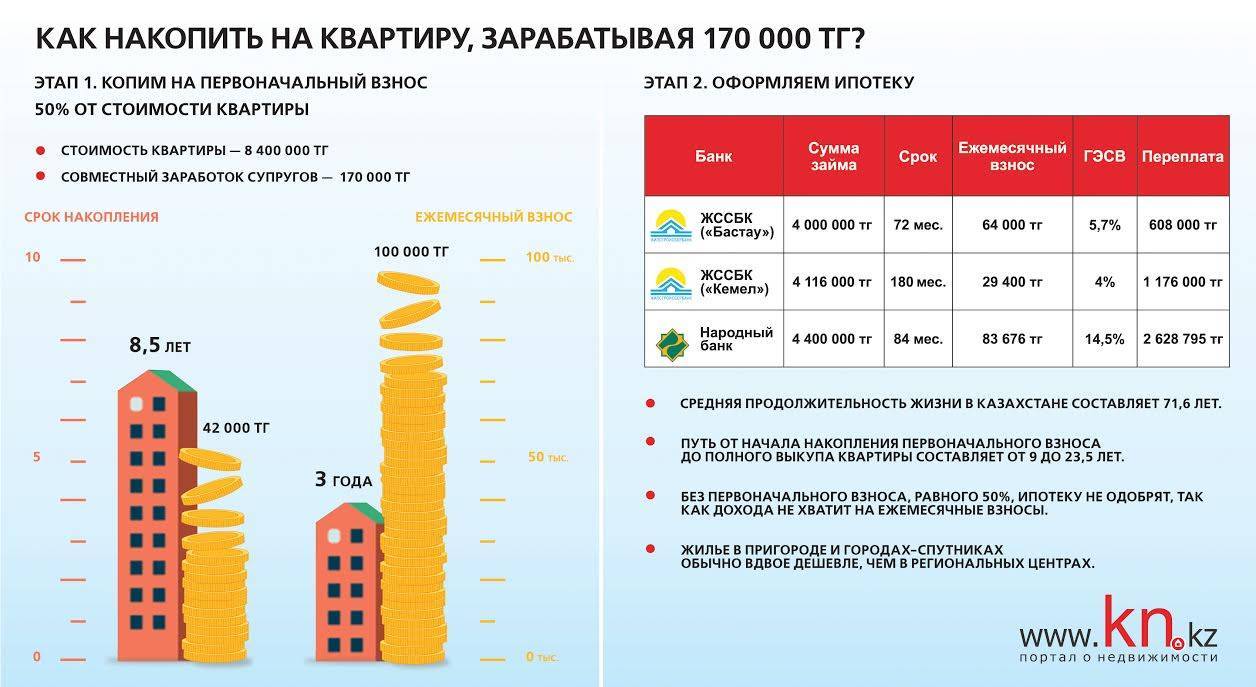

Насобирать деньги на квартиру с зарплатой 50000 рублей — довольно реальная задача. Для этого нужно определиться со стоимостью квартиры и завести тетрадь (либо электронный дневник) доходов и расходов. При разумной экономии в месяц можно откладывать по 25 000-30 000 рублей. Вложив сэкономленные деньги в банк под 8 % годовых, через 4 года можно накопить 1 200 000-1 500 000 рублей.

Если семья состоит из 3-х человек, и общий доход составляет 70 000 рублей, то квартиру за 2 000 000 можно купить уже через 3 года.

Можно экономить на некоторых вещах помимо ежемесячно откладываемой части:

- Расход на сигареты — 60 000-65 000 в год.

- Кофе. Например, 300 рублей за банку в две недели — 7 200 в год.

- Ненужные спонтанные покупки — 5 000-15000 в месяц.

- Комплексный обед вне дома или поход в ресторан — в год около 70 000 рублей.

- Если использовать общественный транспорт, а не личный автомобиль, можно сэкономить до 200 рублей в день, в год — 72 000.

Итого: 334 200 в год, заработать за 3 года такой экономии можно 1 002 600 рублей.

Примеры

Первый пример – реальная история моих знакомых.

Алексей давно мечтал начать собственный бизнес. Жил он с семьей в однокомнатной квартире, доставшейся в наследство от бабушки, а работал в автосалоне. Алексей довольно неплохо разбирался в устройстве автомобиля и рынке запчастей. Но открыть свое дело никак не решался, поскольку это требует вложений, а у Алексея накоплений практически не было.

Когда у Алексея родился второй ребенок, вопрос о новом жилье встал ребром. И тогда он начал копить деньги. Поначалу ничего не выходило: семья из четырех человек – дело нешуточное. Было принято решение – отказаться от походов в рестораны, покупки брендовой одежды, поездок на море. Через год удалось собрать небольшой капитал, которого вполне хватило, чтобы совместно с другом арендовать помещение для ремонта машин и купить необходимое оборудование.

Поначалу было непросто – не хватало клиентов, рекомендаций, опыта управления собственным бизнесом. На помощь пришла реклама в соцсетях, и еще через полгода бизнес стал приносить ощутимую прибыль.

Прошло еще два года. Алексей купил двухкомнатную квартиру в старом доме. Квартира была не в лучшем состоянии, однако она была более просторная. Материнский капитал супруги решили оставить для приобретения нового жилья, а старую «однушку» – сдавать. Спустя три года Алексей переехал с семьей в просторную «трешку» в новом доме, продав двухкомнатную квартиру, а однокомнатную оставил для сдачи в аренду, предварительно сделав в ней ремонт.

Чтобы эта история не выглядела как красивая сказка, приведу цифры:

- накопления на открытие бизнеса – 250 тыс. руб. Поскольку стартовый капитал оплачивали двое – Алексей и его компаньон, суммы в полмиллиона рублей было достаточно;

- доходы от бизнеса за 5 лет, используемые для покупки жилья, – 5,8 млн. руб.;

- доходы от сдачи в аренду – 1,2 млн. руб.;

- стоимость двухкомнатной квартиры на момент приобретения – 3 млн. руб.;

- материнский капитал – 500 тыс. руб.;

- стоимость «трешки» – 7,5 млн. руб.

Второй пример (мой собственный):

- стоимость однокомнатной квартиры – 3,4 млн. руб.;

- накопления – 700 тыс. руб.;

- ипотека – 1,2 млн руб.;

- стоимость новой квартиры на момент приобретения (на стадии строительства) – 5,3 млн. руб.

Как видите, оба примера показывают, что накопить деньги на квартиру вполне реально. Если у вас нет первоначального капитала в виде жилья, которое было у меня и у Алексея, просто понадобится больше времени. Сначала нужно накопить на комнату, затем – на «однушку» и т.д. Такой вариант более долгий, но, учитывая инфляцию и рост цен на рынке недвижимости, – самый оптимальный для тех, кто хочет накопить на квартиру с нуля.

Сколько нужно откладывать

Четкого ответа на этот вопрос нет. Откладывать нужно столько, сколько позволяет личный доход — в соответствии с получаемой зарплатой и прочими поступлениями денег за минусом оплаты обязательных платежей и дополнительных расходов. Ежемесячные накопления могут со временем меняться в зависимости от изменения в доходах. Оптимальным вариантом считают до 20-30 % от зарплаты.

Исходя из примерных расчетов и средних доходов и расходов в столице и удаленных регионах, примерно 5-8 лет понадобится молодой семье, не имеющей высоких доходов, чтобы купить собственное жилье, не прибегая к помощи банков, родителей, частных кредиторов.

Фактор 2. Советы в чём хранить накапливать деньги на квартиру

Про накопление денег можно написать гораздо больше. Большинство граждан плохо ориентируются с возможностью, которые даёт время.

Деньги обесцениваются из-за инфляции, поэтому как минимум их надо хранить не дома, поскольку так вы будете терять реальную покупательную способность каждый месяц.

Как минимум можно положить деньги на банковский вклад. Проценты обычно проигрывают величине инфляции, но это лучше чем терять больше, не получая даже их.

Большинство способов вложения денег мы уже рассмотрели в статьях:

Большинство не дооценивают возможности, которые дают инвестиции. Так реинвестирование процентов позволяет гораздо быстрее идти к своей цели, благодаря эффекту сложного процента. На нашем сайте есть инвестиционный калькулятор, который покажет вам сколько можно заработать денег в зависимости от среднего процента дохода. Чем выше доходность от инвестиций, тем стремительнее растут деньги с каждым годом. Причём эффект значительно увеличивается со временем.

Выделим основные нюансы инвестиций.

Есть фондовый рынок, который позволяет зарабатывать значительно больше. Но идти на него и думать, что заработаешь кучу денег слишком наивно. Всё же это место для опытных инвесторов. Вложить деньги в какие-то акции на несколько лет имеет смысл, поскольку так есть очень большой шанс заработать. Вопрос только во что вложить и в какой момент?

До момента 24 февраля 2022 г. было как-то проще искать акции и делать какие-то прогнозы. После этой даты прогнозы делать очень сложно. Риски инвестиций сильно возросли из-за полной неопределённости. Надо отдать должное, что возможности для заработка возросли. Почти все активы стоят дешево, некоторые даже экстремально дёшево.

Стоит ли инвестировать в таких условиях? Пусть каждый решает сам. На инвестициях можно заработать приличные деньги или потерять что-то или же остаться при своих.

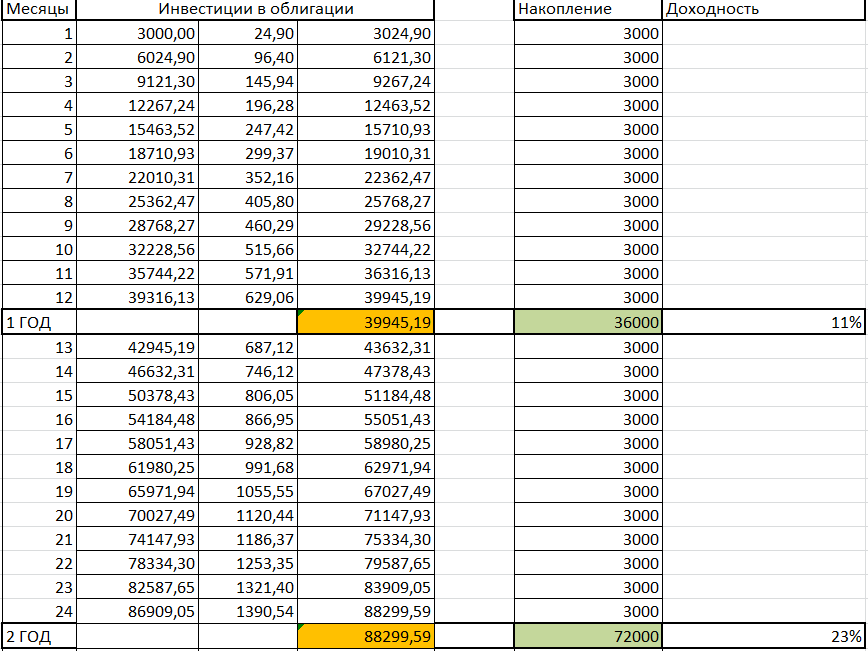

Для большинства граждан наиболее предпочтительным вариантом будет накопление денег на банковских вкладах. Как вариант ещё можно рассмотреть облигации. По сути это тот же вклад. За удержание облигаций инвестор получает ежедневный доход.

Карты с кэшбэком

Кэшбэк – это процент от стоимости покупки, который возвращается на карту покупателя. Технически, возвращённые средства – это деньги, сэкономленные продавцом на маркетинге, и выделенные реальному клиенту посредством кэшбэк сервиса. Если проще: вместо затрат на рекламу, магазин платит кэшбэк сервису – сервис привлекает клиента – клиент совершает покупку в магазине – сервис отчисляет процент клиенту.

Кэшбэк выгоден всем. Для магазина – привлечением реальных клиентов и закреплением положительных эмоций от покупки на подсознательном уровне. Ведь даже при большой скидке клиент тратит деньги. Даже при маленьком кэшбэке – он их получает. Для банка выгода – в получении средств от клиента и вложении в свои проекты до выплаты процентов. Для клиента – в возвращении затрат от покупки.

Для оптимальной работы

карт с кэшбэком, необходимо ознакомиться с условиями их использования. Среди

самых популярных карт в 2019 году:

- «Black» от Тинькофф банк (возврат до 30% по категориям)

- Карта «Польза», банка Хоум Кредит ( возврат до 10% по категориям)

- «Cash Back» от Альфа – банка (до 10% по категориям)

- «Альфа-карта» от Альфа – банка (до 3% на всё)

- «Opencard» от банка Открытие (до 3% на всё).

Минусы использования

кэшбэк-карт:

Сумма накопления

ограничена ежемесячным порогом выдачи средств.

По некоторым картам

накопленный кэшбэк можно реализовать только при оплате мобильного счёта или

покупкой в указанном магазине.

Иногда большой процент

возвращаемых средств толкает на ненужную покупку.

Итак, карты с кэшбэком

– удобный и выгодный сервис. При выборе карты необходимо тщательно изучить

предлагаемые тарифы, взвесить все плюсы и минусы

Обязательно обращайте

внимание на стоимость оформления или обслуживания

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Как накопить на жилье с зарплатой 15000

Накопить серьезную сумму заработной платой 15000 рублей – задача нереальная. Если однокомнатная квартира стоит около 1800000 рублей, то на нее придется откладывать полностью всю зарплату в течение 10 лет. При этом нельзя позволять себе вообще никаких трат. Сделать это априори нереально. Значит, нужно искать другие способы того, где взять денег на квартиру.

С зарплатой 15000 рублей ипотеку не даст ни один банк. Об этом варианте нужно забыть. В данном случае, чтобы приобрести свое жилье, следует задуматься о поиске дополнительного источника дохода. Ниже будут рассмотрены способы, как это сделать

Также нужно обращать внимание на поддержку государство. Сейчас постоянно разрабатываются программы поддержки молодых семей

До сих пор действует материнский капитал. По нему при рождении или усыновлении второго и последующего детей матери выдается сертификат, который можно использовать для улучшения жилищных условий.

Помимо этого, можно взять деньги в долг у родственников. Однако это вызовет необходимость рано или поздно отдать всю одолженную сумму. Поэтому, когда зарплата составляет 15000 рублей наилучший вариант – поиск дополнительного источника доходов.

Узнайте, как получить помощь от государства

О государственных субсидиях я уже упоминала. Перечислим, кто имеет на них право:

- молодые семьи (возраст родителей до 35 лет);

- многодетные семьи;

- военнослужащие запаса;

- участники боевых действий;

- дети-сироты;

- государственные служащие;

- работники бюджетной сферы;

- малоимущие.

Если же вы подпадаете под одну из вышеперечисленных категорий – следует проконсультироваться в МФЦ о порядке оформления льготы и начать собирать необходимый пакет документов. Это отнимает время и силы, но оно того стоит.

Размера полученной субсидии может оказаться недостаточно для покупки жилья из-за высокой рыночной стоимости. В этом случае на помощь придут ваши накопления.

Еще следует отметить, что государственные субсидии предоставляются однократно. Разрешается расходование средств строго по назначению, а после оплаты жилья вы обязаны отчитаться о потраченной сумме.

В случае одобрения вашей заявки вы получите жилищный сертификат. На счет в банке государство зачисляет сумму субсидии, к которой вы получаете доступ, предъявив сертификат сотруднику банка. Средства необходимо израсходовать в течение полугода.

Напомню, что для покупки жилья можно использовать материнский капитал. Правда, в будущем, если вы захотите продать объект недвижимости, и вашему ребенку на тот момент будет меньше 18 лет, потребуется согласие органов опеки и попечительства.

Как копить деньги: 5 стратегий

1. Откладывайте 10%

Любой может взять 10% от своей зарплаты и отложить. С доходом в 50 000, за 12 месяцев наберётся 60 000. На следующий год положите эту сумму на депозит в банк, защитив от инфляции.

Даже при зарплате в 20 000 рублей, пытайтесь копить. Если вам трудно «оторвать» 10% сразу, начните с 5% или с 1%. Сумма получится небольшая, но это будет развивать привычку.

2. Платите себе

Прежде чем оплачивать базовые расходы, сначала заплатите себе. Установите точную цель и срок. Так, у вас появится понятная мотивация. Например, накопить 700 тысяч за два года для начального взноса на квартиру. Определите сумму, которую будите откладывать каждый месяц. Получив зарплату, сразу переведите эти деньги себе.

3. Делите зарплату на пять конвертов

Разделите месячный доход на 5 и разложите эти деньги по 5 конвертам. Каждый из четырёх – это бюджет на одну неделю. Пятый конверт – накопления. Если для вас проблематично разделить деньги поровну, кладите в пятый конверт 15-20%. Главное, чтобы эта сумма оставалась стабильной из месяца в месяц.

4. Автоматизируйте платежи

Настройте ежемесячный перевод в банковском приложении на отдельный счёт. Это помогает платить себе автоматически. Вам не нужно думать про размер накоплений каждый месяц, а в привычку войдёт управление сокращённым бюджетом.

5. Заведите карту с кэшбэком

Кэшбэк – это маркетинговая фишка банков, которая стимулирует тратить больше. Но можно заставить его работать на себя. Если ваша карта в текущем месяце получает 5% кэшбэка на АЗС или в супермаркетах, пользуйтесь только ей, а не наличными. Вы всё равно потратите условные 10 000. Но 500 рублей вернёт банк. После отправьте их на счёт-копилку.

Накопить просто

Накопление – не значит лишать себя всех благ и радостей жизни.

Секрет успеха – в рациональном использовании своего бюджета. Грамотное ведение личной и семейной денежной политики позволит тратить деньги с максимальной отдачей.

Основные советы для формирования своего капитала:

Откладывайте деньги каждый месяц. Начните с небольшой фиксированной суммы и увеличивайте её по возможности, но не принося в жертву счёту качество жизни.

Ставьте цель. Заранее обдумывайте, на что пойдут накопленные средства.

Контролируйте бюджет. Множество мобильных приложений или блокнот с учётом доходов и расходов помогут достигнуть цели без ненужных трат.

Распределяйте расходы

У вас всегда и вовремя должны быть деньги для оплаты неотложных счетов.

Обращайте внимание на акции и специальные предложения – это поможет сэкономить до половины стоимости покупки.

Акции и распродажи – только для запланированных покупок. Не стоит приобретать ненужные вещи даже по «бросовой» цене.

Проанализируйте ежемесячные покупки и уберите всё лишнее.

Начните с малого и постепенно повышайте планку

Накопить деньги на недорогое приобретение, не имея ещё к этому привычки, намного перспективней, чем сразу на квартиру. Положительный результат придаст уверенности, сформирует нужные привычки, научит бороться с трудностями.

Деньги должны работать. Воспользуйтесь депозитом с выгодной ставкой или вложите деньги в перспективный проект.

Кредиты ведут к лишним расходам и переплатам. За пользование предоставляемой суммой, которую придётся вернуть, банк спросит с заёмщика сумму страховки и дополнительных услуг на весь период, потребует уплаты процентов.

Для успешного накопления средств, пользуйтесь проверенным банковским продуктом, будь то счёт или карта банка. Внимательно читайте договор и ищите дополнительную информацию.

Используйте источники дополнительного и пассивного дохода, которые помогут не только копить деньги, но и поспособствуют повышению уровня жизни.

Поощряйте себя за достигнутые результаты. Достижение цели – уже удовольствие. Усильте эффект бонусом для себя. Это поможет закрепить полезные привычки.

Превратите хобби в источник получения прибыли. Может быть рано или поздно оно будет давать желаемый доход, и у вас появится любимая работа.

Начните прямо сейчас. Откладывая решение копить и формировать свой бюджет, вы уже сейчас теряете средства.

Недвижимость в России

Рынок недвижимость в России образовался относительно недавно. Это связано с тем, что в Советском союзе практически не было частной собственности. После его распада возникла необходимость быстро приспосабливаться к новым условиям.

На сегодняшний день вся недвижимость в России делится на два вида:

- жилая;

- коммерческая.

Жилая также имеет свои виды:

- городская;

- загородная.

К городской недвижимости относятся квартиры в многоэтажных домах. В некоторых небольших городах до сих пор актуальны частные дома и коттеджи. Однако встречаются они очень редко.

Вся городская недвижимость делится на несколько типов:

- Эконом класс. К этому виду недвижимость относятся малогабаритные квартиры в панельных домах. Также в эту категорию попадают квартиры, расположенные в жилых домах, но с неудачной планировкой, маленькой площадью и в плохом состоянии.

- Бизнес класс. Сюда входят крупногабаритные квартиры в кирпичных постройках. Основными условиями для такой недвижимости является повышенная тепло- и звукоизоляция, наличие обустроенной придомовой территории и паркинга.

- Делюкс. Другие названия данного класса – премиум и элитный. Такое жилье строится по оригинальному проекту знаменитого архитектора. Придомовая территория обустраивается также согласно схеме именитого специалиста. Для возведения недвижимости делюкс используются только высококачественные материалы.

В зависимости от класса жилья формируется цена на недвижимость.

Как накопить деньги на свой дом?

Начнем с того, что это довольно общий вопрос, поскольку у всех людей разная ситуация:

- Кто-то уже обзавелся основным жильем (квартирой), и в данный момент подумывает о покупке дачи или загородного дома, на которые пока денег не хватает;

- Другие люди собираются разменять свою квартиру на загородный коттедж или домик у моря;

- Третья категория людей не имеет своего жилья, и проживает в съемном, планируя купить квартиру или дом в будущем.

Безусловно, первым двум категориям решить вопрос с покупкой дома проще всего (можно продать или заложить свою недвижимость). Но что же делать, если вы пока не владеете недвижимостью, а покупать квартиру вместо дома не хочется?

Решения из этой ситуации два:

- взять ипотечный кредит;

- открыть депозит в банке и каждый месяц откладывать на него деньги.

Конечно, если у вас уже есть накопления (скажем несколько миллионов рублей), эти деньги еще можно инвестировать. Например, в покупку квартиры в новостройке с целью перепродажи или вложить в бизнес и пр. Но сразу скажем, это все довольно рискованно. Новостройки сейчас не так доходны как 5-10 лет назад, плюс с 2019 года поменялся порядок инвестирования (с ДДУ на экскроу-счета), а значит они могут вообще не обогнать по доходности инфляцию. А вложения в бизнес — приносят сейчас (в кризис) больше разочарований, чем прибыли. Гораздо разумнее положить эти деньги на депозит в банке и регулярно пополнять его с доходов, постепенно приближаясь к своей мечте. Эти деньги ваши, и вы всегда их можете забрать когда нужно (в отличие от инвестиций).

Рассмотрим более предметно эти две стратегии.

Заключение

Вспомните народную мудрость: «Копейка рубль бережёт». Даже самые незначительные траты на бесполезные вещи отдаляют вас от финансовой свободы. Чтобы накопить крупную сумму, например, заработать миллион рублей, придётся изменить мышление и заново расставить приоритеты. Понять, что чувство защищённости важнее сиюминутных радостей. По-настоящему богатые люди уважительно и бережно относятся к деньгам, а не сорят ими ради понтов. Если вы хотите улучшить своё благосостояние, начните считать доходы и расходы прямо сейчас.

А вообще, хочу пожелать всем жить по принципу Дж. Рокфеллера, который говорил «Не бойтесь больших расходов, бойтесь маленьких доходов». Стремитесь зарабатывать больше, тогда не придётся зацикливаться на экономии, но помните – разумное управление финансами также включает в себя принципы экономии.