Налоговые каникулы ИП на ПСН

Когда ИП использует налоговые каникулы, он может не уплачивать налоги, т.е. использовать налоговую ставку 0%. Налоговые каникулы будут действовать до конца 2024 года, но чиновники могут продлить этот срок, как было ранее.

Использовать налоговые каникулы могут те ИП, которые:

- зарегистрированы впервые и с момента постановки на учет прошло меньше 2-х календарных лет;

- применяют ПСН или УСН;

- осуществляют деятельность в социальной или научной сферах, а также оказывают бытовые услуги населению.

Налоговые каникулы в субъекте РФ вводятся на основании регионального законодательства. В нормативно-правовых актах также устанавливаются дополнительные условия для освобождения ИП от налогов.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как возместить ФСС излишние расходы на выплату пособий

Налоговики разработали форматы электронных договоров

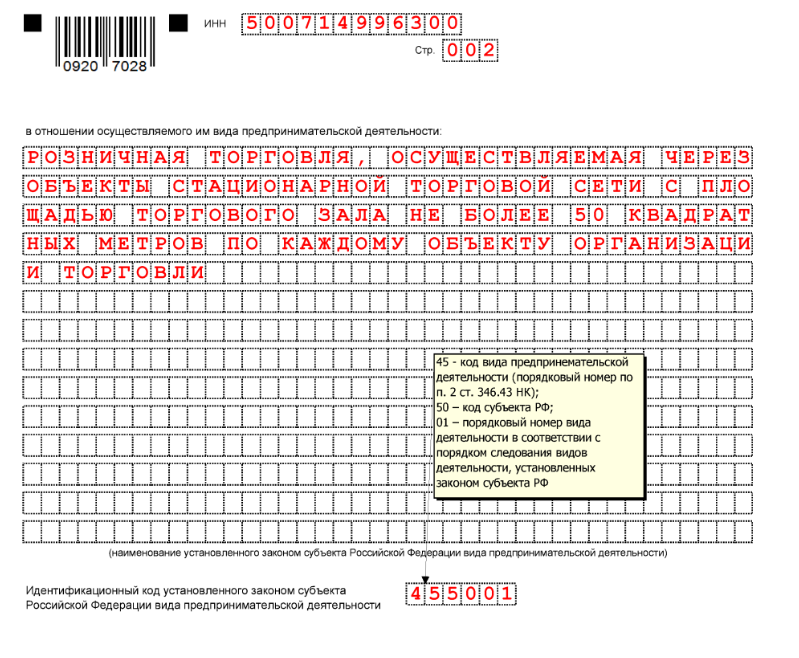

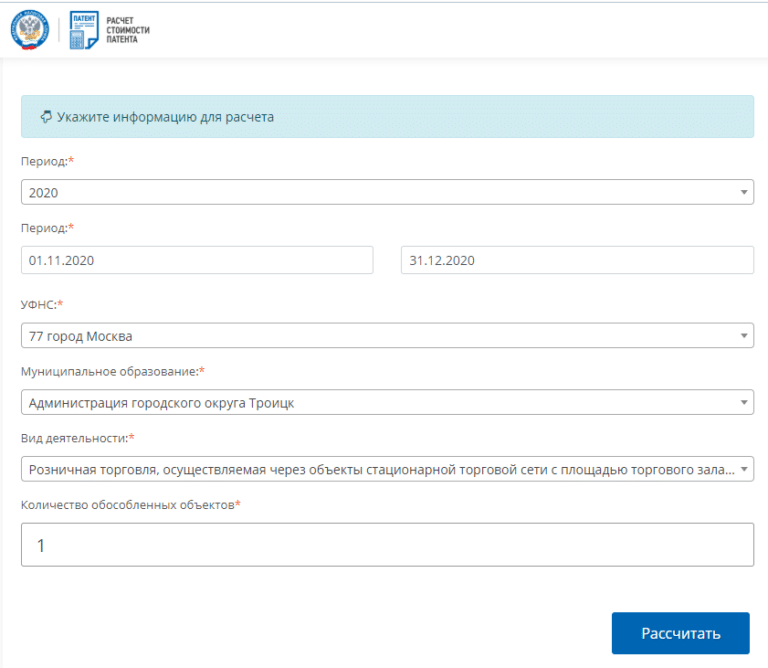

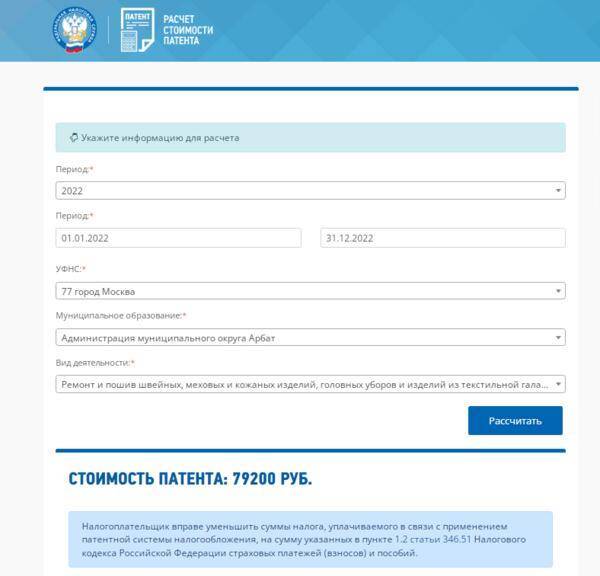

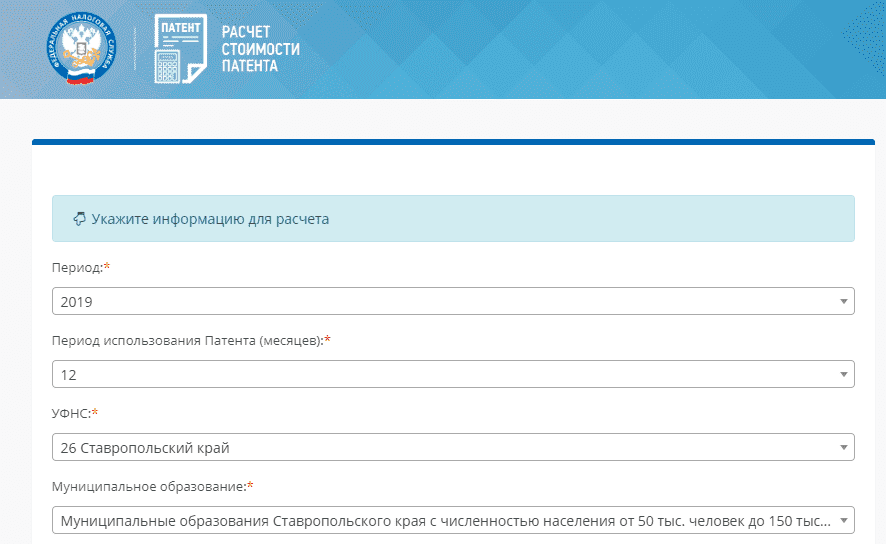

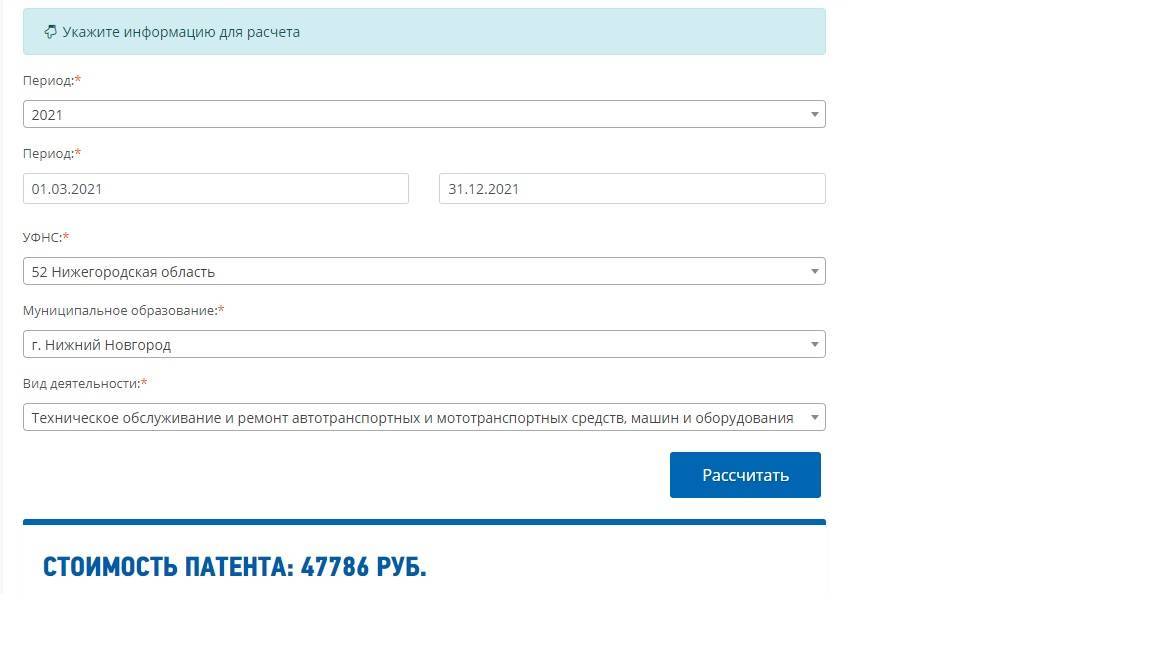

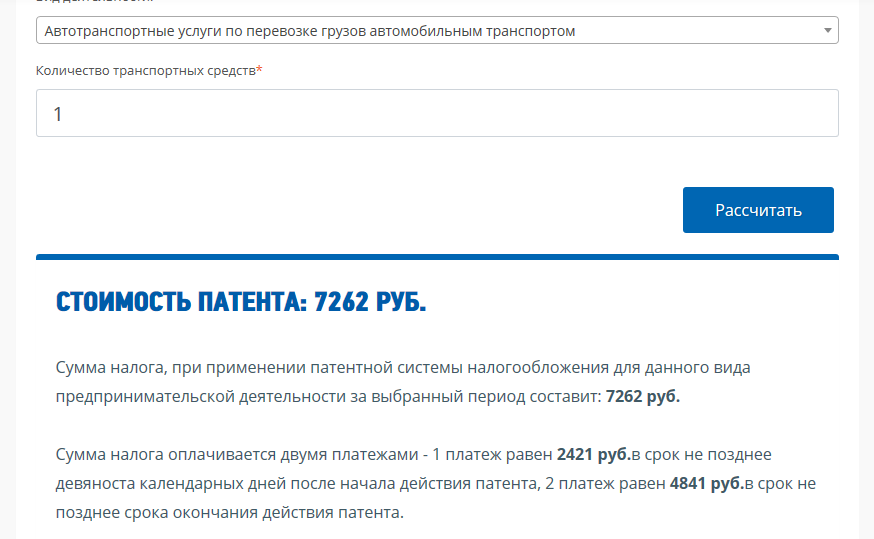

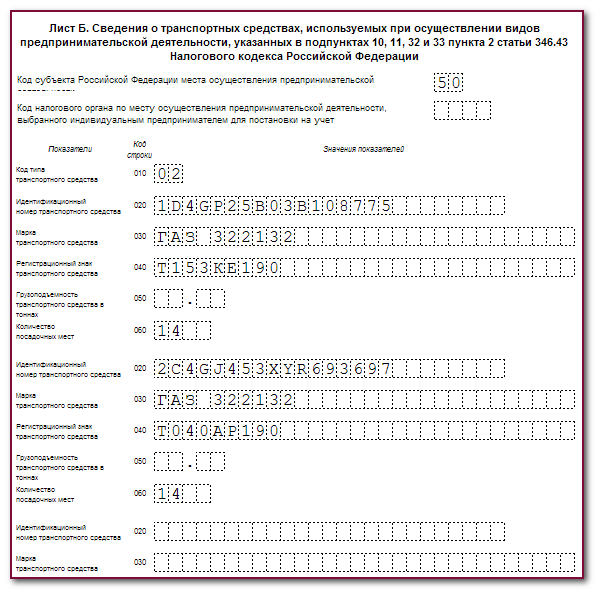

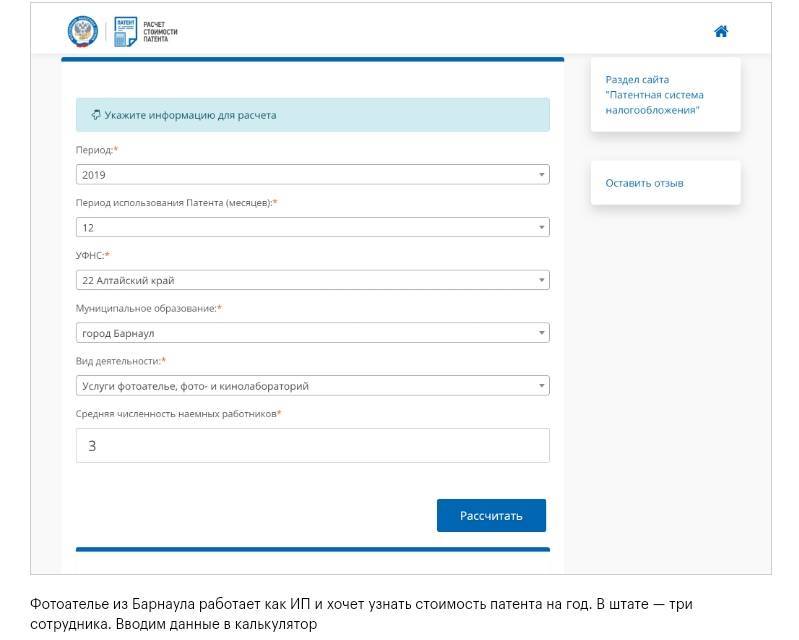

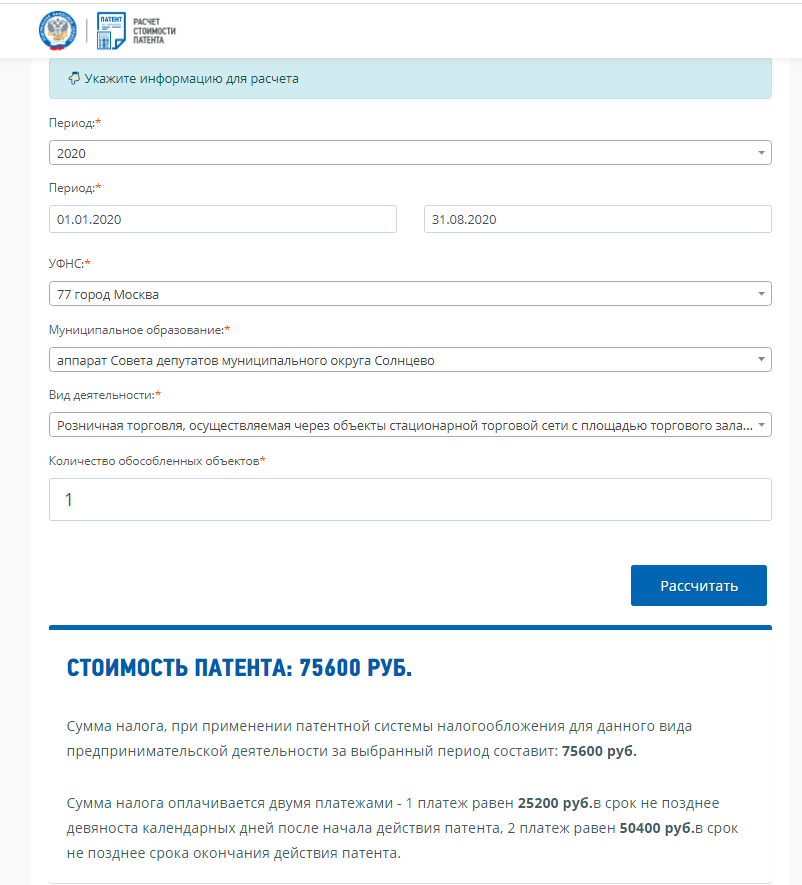

Процедура перехода на патентную систему налогообложения

^

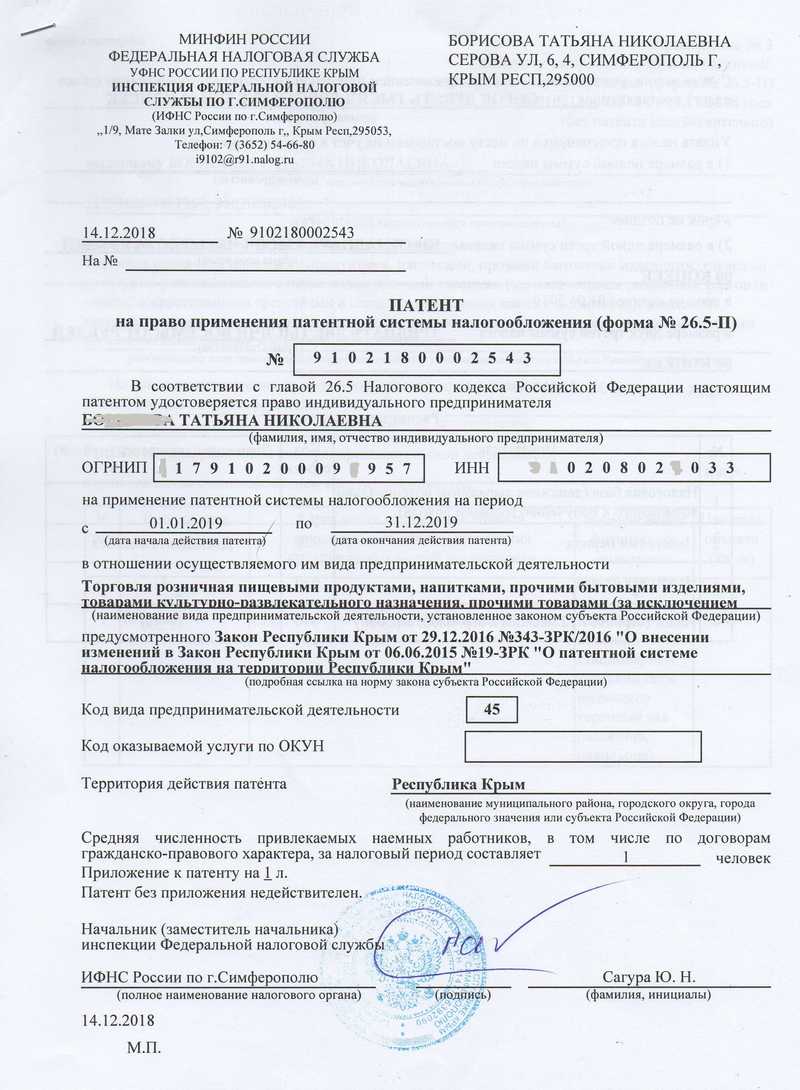

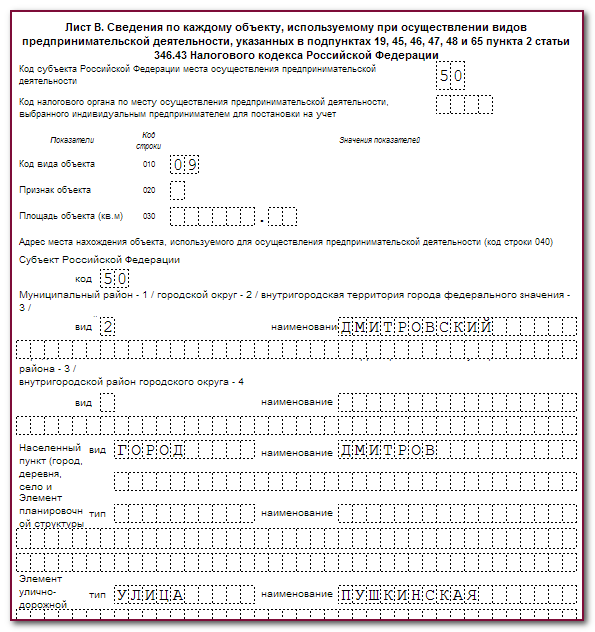

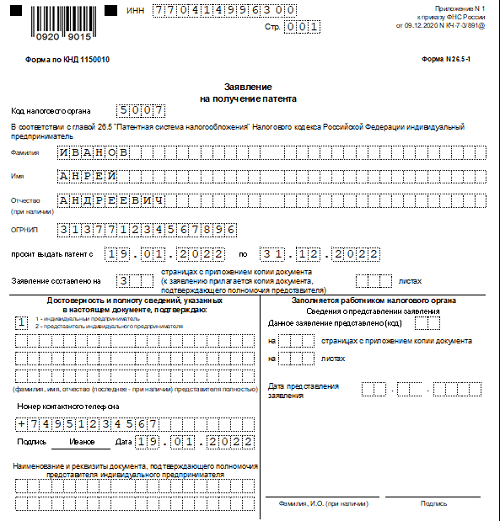

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

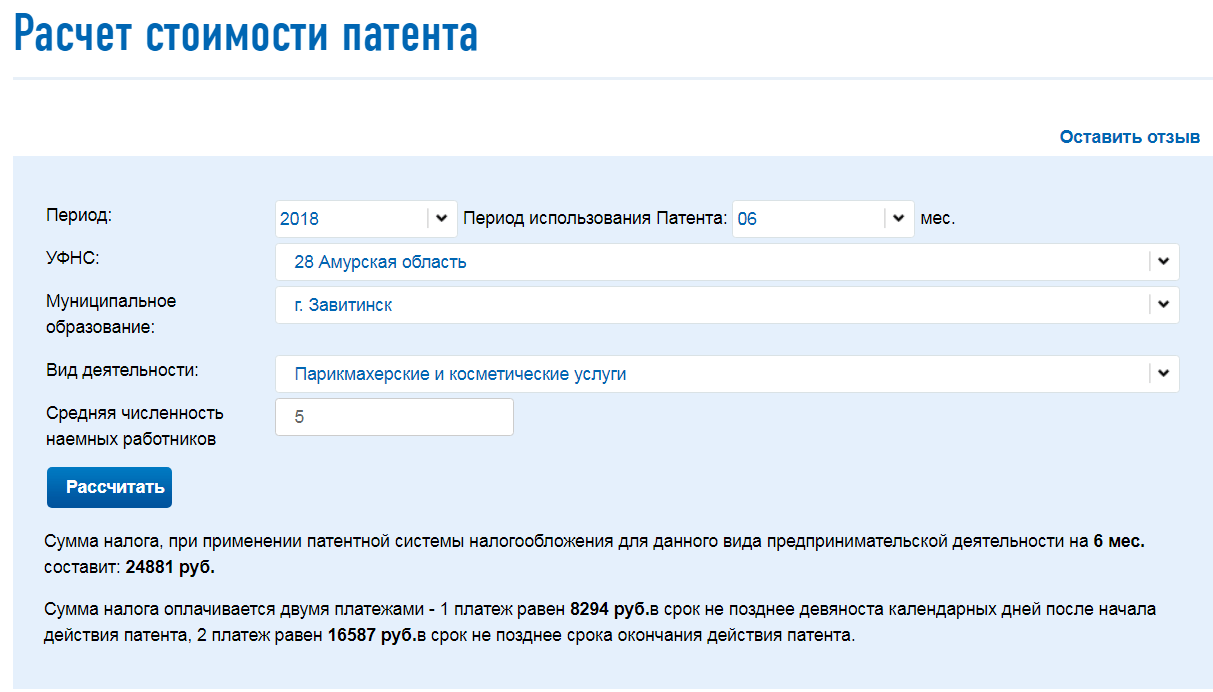

Налоговый вычет на ПСН

С 2021 года ИП вправе уменьшить платеж по ПСН на:

- страхвзносы ИП за себя (как в фиксированной сумме, так и в размере 1% в ПФР);

- страхвзносы ИП за работников;

- оплату больничных за первые 3 дня;

- платежи по добровольному личному страхованию работников.

ИП, не имеющие наемных работников, вправе уменьшить стоимость патента на весь размер страхвзносов за себя. Если у ИП есть наемные работники, он вправе уменьшить стоимость патента только на 50%, то есть половину стоимости патента все равно придется перечислить в бюджет.

Для применения вычета ИП подает в ИФНС соответствующее уведомление об уменьшении суммы налога (Приказ ФНС от 26.03.2021 г. № ЕД-7-3/218@).

Если ПНС совмещается в ОСНО или УСН, то страхвзносы распределяются между двумя налоговыми системами.

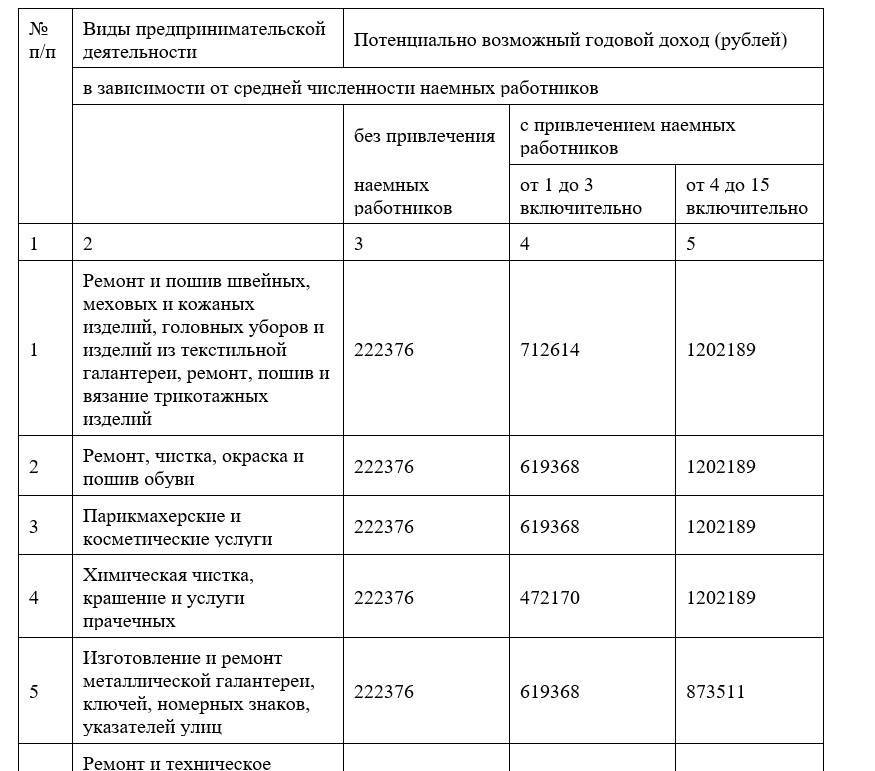

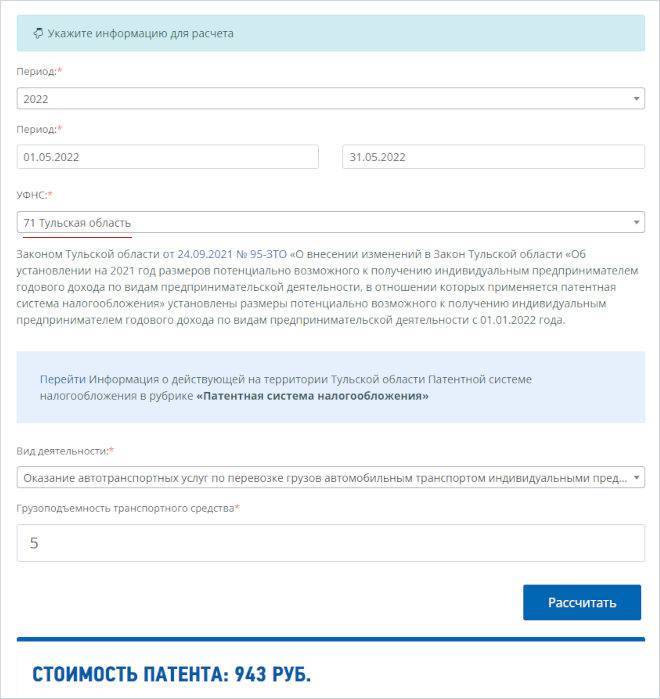

Кто вправе применять ПСН в 2022 году

В 2022 году применять ПСН вправе ИП, осуществляющие деятельность из ст. 346.43 НК. Кроме того, региональные власти вправе дополнять или сокращать список этих видов деятельности.

Применять ПСН можно, если соблюдаются следующие условия:

- доходы с начала года — не больше 60 млн. руб.;

- средняя численность персонала — не больше 15 чел.;

- деятельность не связана с продажей маркированных товаров (лекарства, обувь, меховые изделия) и подакцизных товаров из пп. 6-10 п. 1 ст. 181 НК;

- площадь торгового зала или зала обслуживания — не больше 150 кв.м.;

- деятельность не связана с производством подакцизных товаров или добычей полезных ископаемых;

- деятельность не связана с оптовой торговлей, совершением сделок с ценными бумагами и производными финансовыми инструментами, оказанием кредитных или иных финансовых услуг.

Региональные власти вправе ввести дополнительные ограничения по площади, количеству транспортных средства, числу работников и иным физическим показателям. В связи с этим при переходе на ПСН требуется внимательно изучить законодательство субъекта РФ.