Отличия ООО от ИП как организационно-правовой формы

Обязанность оформить предпринимательскую деятельность официально предусмотрена Гражданским кодексом. Нарушение правил регистрации в качестве предпринимателя грозит привлечением к административной ответственности, а при достижении определенных объемов доходов — к уголовной.

ООО является юридическим лицом, а значит, признается полноценным субъектом гражданско-правовых отношений, обладая имуществом и самостоятельно неся ответственность, как и индивидуальный предприниматель. Однако участники общества занимаются предпринимательской деятельностью от лица ООО — соответственно, не несут ответственности по его обязательствам. Они рискуют исключительно размерами долей в его уставном капитале, а их личное имущество защищено, в отличие от личного имущества ИП.

Единственный известный российской практике способ исполнить обязательство ООО за счет личных средств его участников — привлечь их к субсидиарной ответственности за долги общества в банкротном процессе. Но это возможно только в том случае, если доказана вина участников в отсутстви возможности у ООО расплатиться по долгам, согласно статье 61.11 Федерального закона о несостоятельности (банкротстве).

Помощь в регистрации ООО

Компания БУХпрофи оказывает услугу создания ООО. Стоимость регистрации под ключ, включая госпошлину, печать на автоматической оснастке, подготовку документов для открытия расчетного счета составляет – 6 000 рублей. Без дополнительных платежей!!!

Чтобы приступить к регистрации ООО скачайте анкету, заполните и пришлите нам. Наш специалист подберет требуемые коды ОКВЭД и пришлет вам на согласование, далее подготовит все требуемые документы и согласует с вами время встречи. Получить консультацию можно по телефонам: 8(495) 150-34-22 или 8(985) 727-83-30

Минимум Вашего участия, без дополнительных платежей и всего за пять дней мы откроем Вам ООО и расчетный счет в банке партнере!!!

Комплект документов получаемых вами, кликнуть для увеличения.

Также читайте на сайте:

Ведение бухгалтерского учета

Отличие ООО от ИП

- Все статьиВсе услуги компании БУХпрофиНаши цены

Ответственность и штрафы

В отношении ООО Кодексом об административных правонарушениях РФ предусмотрены более высокие штрафы, по сравнению с аналогичными нарушениями, допущенными ИП, причем разница в размерах штрафов может быть вплоть до 10 и более раз.

Например, за нарушение трудового законодательства штраф для ИП составляет 5 тысяч рублей, тогда как для ООО – 50 тысяч рублей.

Кроме того, по КоАП РФ к ответственности могут привлечь как ООО, так и его должностных лиц – руководителя и главного бухгалтера. Для ИП установлен только один вид ответственности.

Уголовная ответственность для руководителей организаций также более жесткая, чем для ИП. Связано это с тем, что целый ряд статей в Уголовном кодексе посвящен именно юридическим лицам.

Налогообложение в строительстве

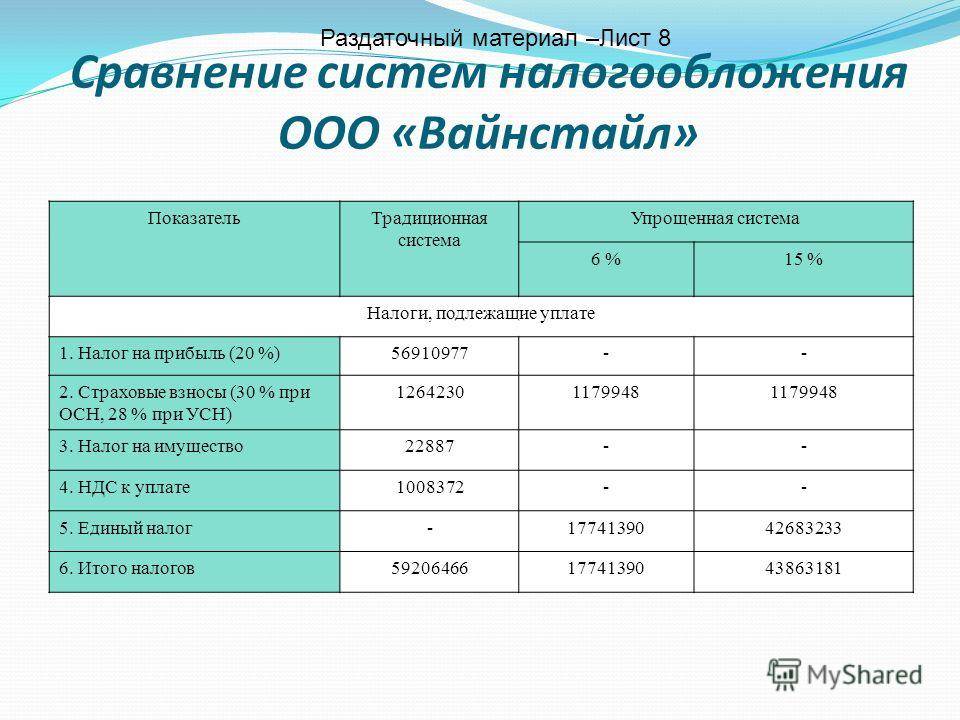

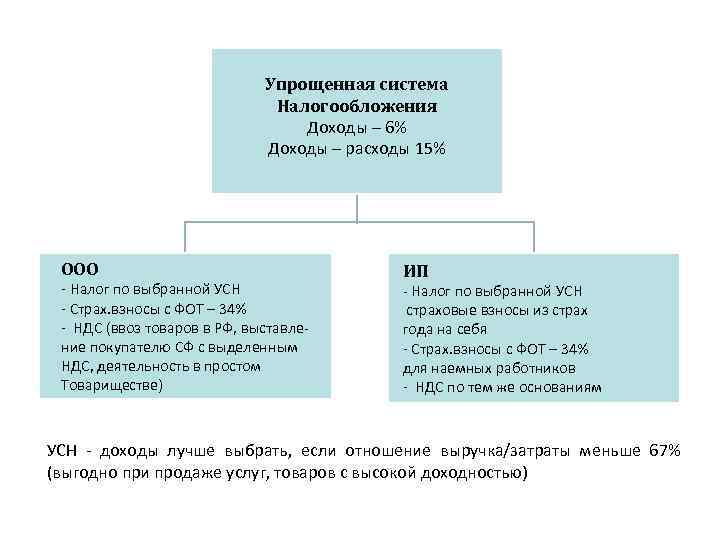

В строительной сфере деятельности перед ООО встает выбор между общим режимом налогообложения и упрощенной системой. Традиционная налоговая схема ОСНО рекомендуется всем компаниям, являющимся «частью цепочки», то есть работающим с юридическими лицами. Общая система применяется, если среди заказчиков строительной фирмы больше тех, кто хочет работать с НДС. Если таких заказчиков меньшинство, можно перейти на УСН.

В строительной сфере деятельности перед ООО встает выбор между общим режимом налогообложения и упрощенной системой. Традиционная налоговая схема ОСНО рекомендуется всем компаниям, являющимся «частью цепочки», то есть работающим с юридическими лицами. Общая система применяется, если среди заказчиков строительной фирмы больше тех, кто хочет работать с НДС. Если таких заказчиков меньшинство, можно перейти на УСН.

На упрощенную систему по ставке 6% часто применяют небольшие фирмы, например, занимающиеся возведением дачных домиков и надворных построек под заказ для физических лиц. УСН оправдывает себя, когда сложно собрать правильную первичную документацию от поставщиков. Система позволяет работать с юридическими лицами: выделять в счетах-фактурах НДС, уплачивать его в бюджет, а затем декларировать. Для ООО, не являющихся генеральными подрядчиками, рекомендуют УСН «доходы – расходы». Это поможет сэкономить на налогах и облегчить ведение учета, основное условие – подтверждение расходов.

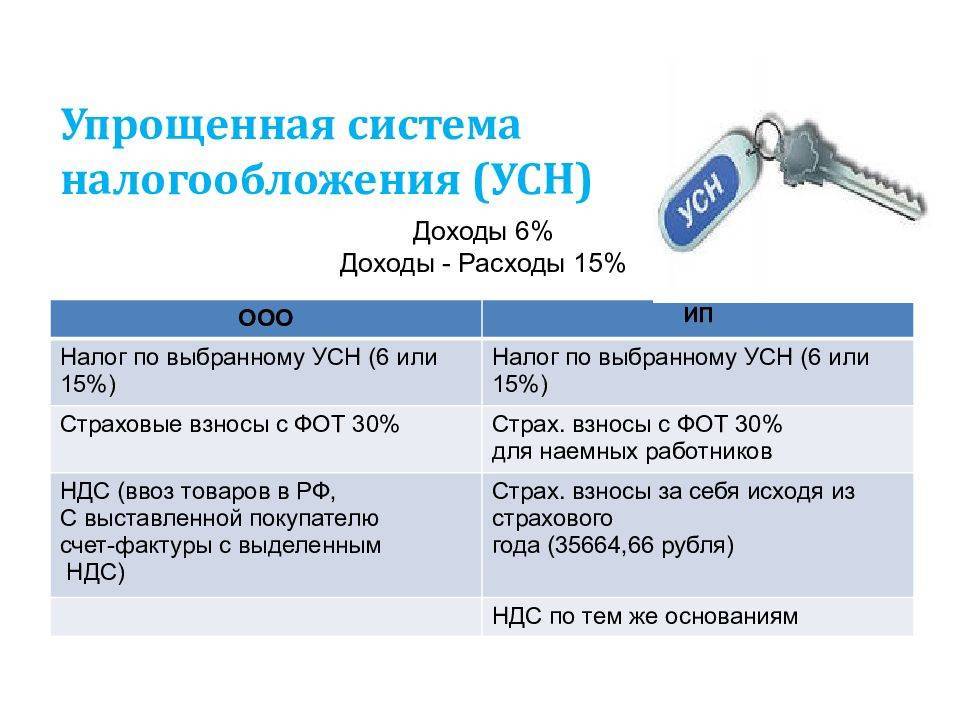

Преимущества применения упрощеной системы налогообложения (УСН) для ООО

Второй по популярности системой налогообложения у ООО является упрощенная. УСН отличает легкость, простота и удобство – сокращенный бухучет при малом числе налоговых обязательств.

ООО, решившее работать на упрощенном режиме, должно сообщить об этом в налоговую по месту учета, для чего формируется типовой бланк уведомления 26.2-1. Если данный бланк не будет подан в срок, то работать на рассматриваемом режиме ООО не сможет. Предусмотрены следующие сроки:

- Не позднее 30-ти дней со дня открытия ООО;

- Не позднее 31-го декабря для действующего ООО (право на применении режима возникает с января будущего года).

При УСН общество уплачивает следующие виды налогов:

- Специальный единый (по ставке от 0 до 6 %-тов при обложении доходов или по ставке от 0 до 15 %-тов для обложения разности доходов и расходов);

- С имущества (только с кадастровой стоимости);

- Транспортный (если есть ТС);

- Земельный (если есть наделы в собственности);

- С доходов сотрудников (НДФЛ).

Не платится налог на:

- Добавленную стоимость;

- Прибыль;

- Имущественный с балансовой стоимости ОС.

Обязанностей у упрощенцев значительно меньше, сталкиваться с налоговой для подачи отчетности придется реже. Несмотря на легкость, не всегда УСН выгодно применять обществу с ограниченной ответственностью. Достоинства и недостатки режима представлены в таблице.

| Достоинства | Недостатки |

| Малое число налоговых обязательств. | Постоянный контроль за соответствием критериям, позволяющим применять режим. |

| Максимально упрощенная бухгалтерская отчетность. | Риск пропустить нарушение условий для работы на УСН, что повлечет за собой доплату налога, пеней и подачу дополнительных отчетов. |

| Необходимость декларирования доходов возникает только 1 раз в год. | Сложность взаимоотношений с контрагентами-плательщиками НДС. |

| Отсутствие обязанности по уплате НДС. | Отсутствие возможности открытия обособленных подразделений. |

| Невозможность заниматься страховой, банковской деятельностью, работать по другим некоторым направлениям, перечисленным в п.246.12НК РФ. |

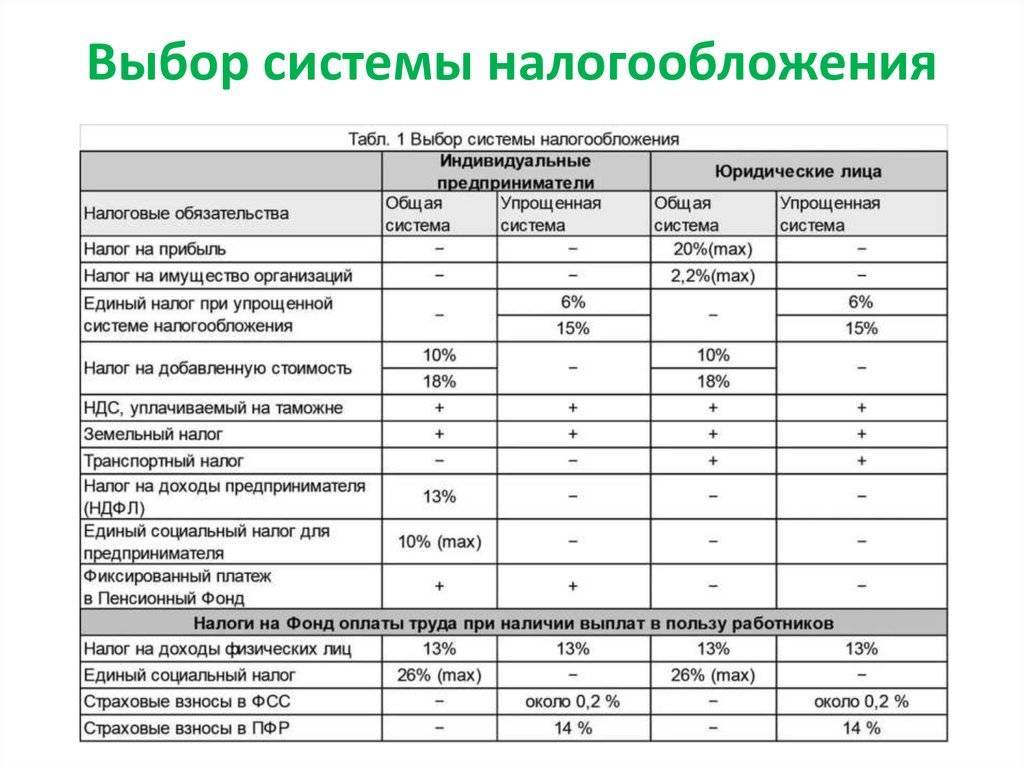

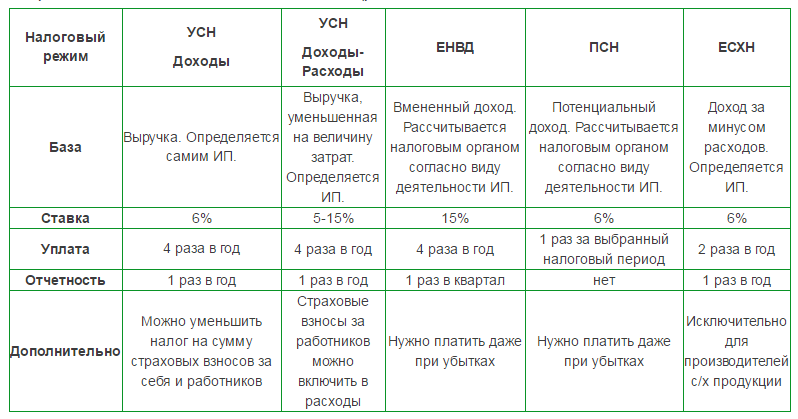

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

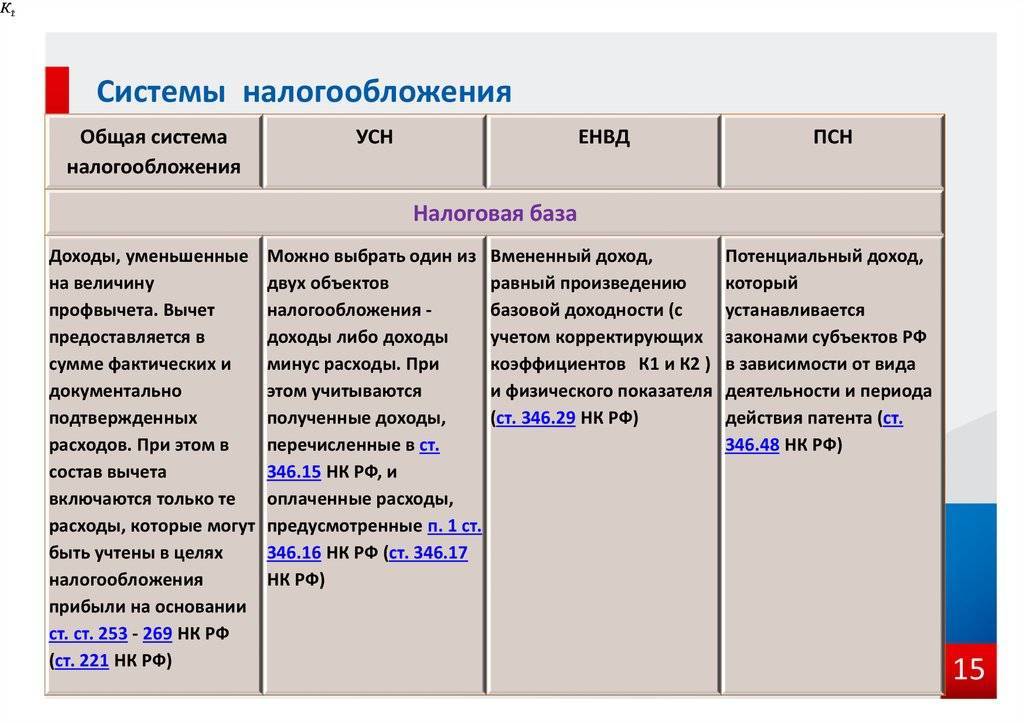

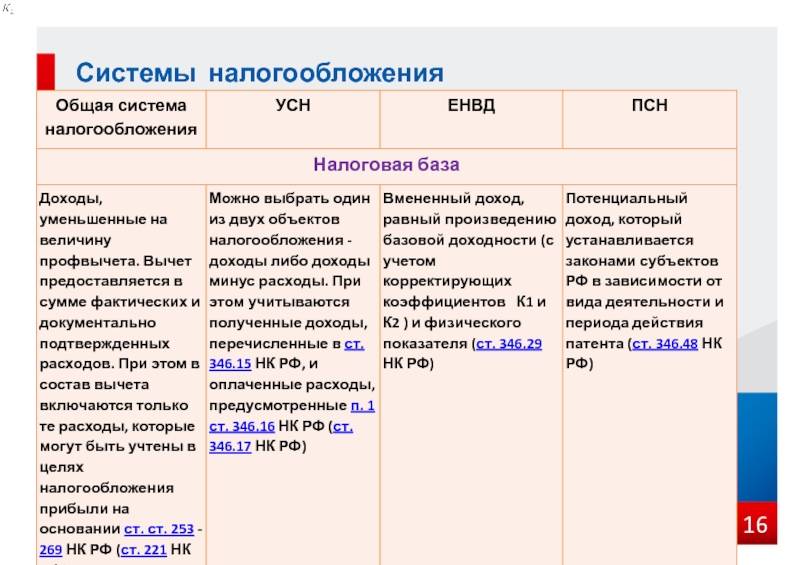

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход – новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение – НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт – он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

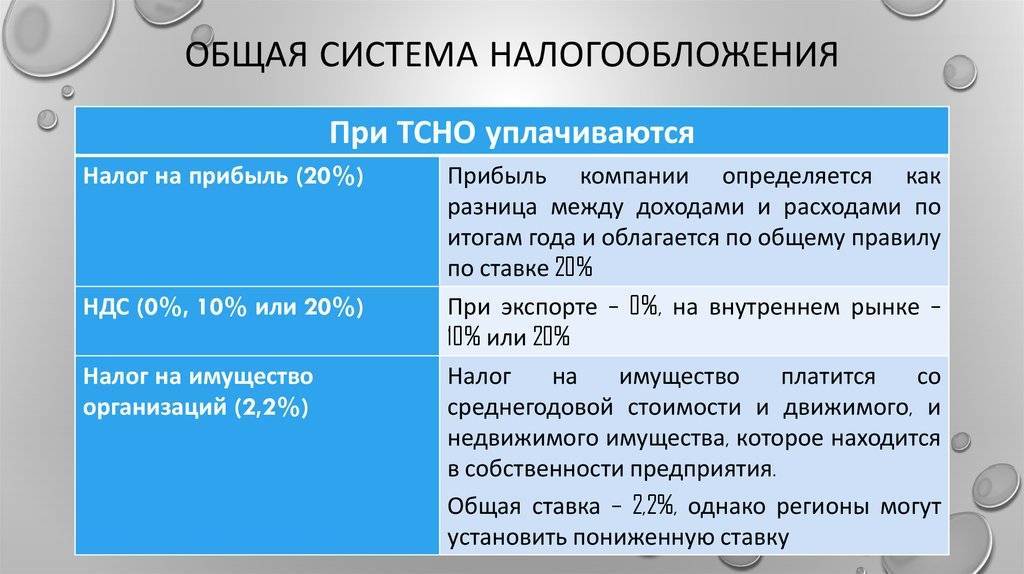

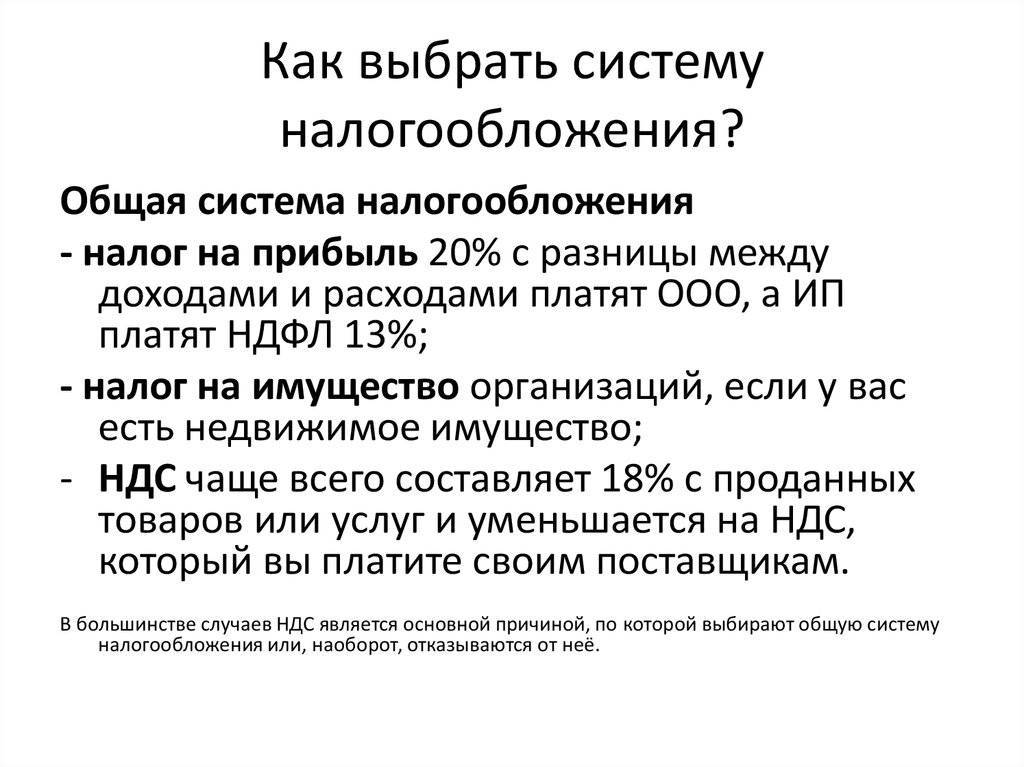

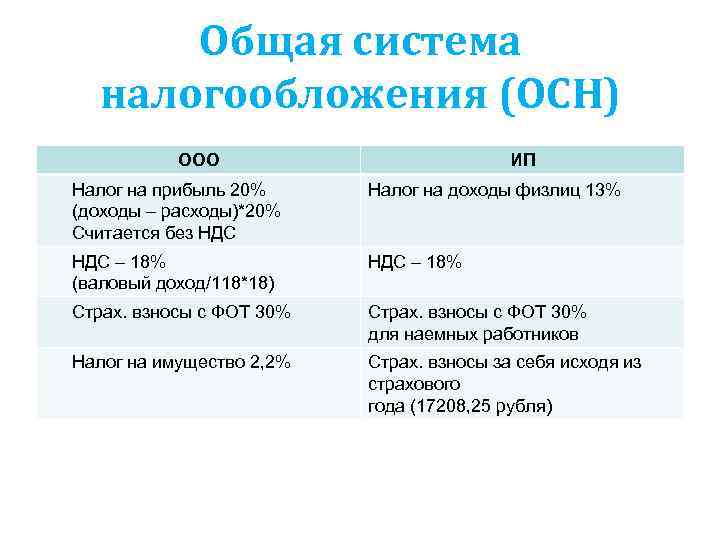

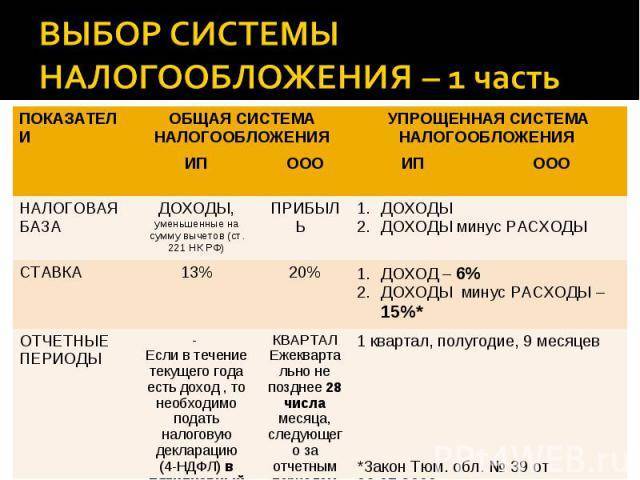

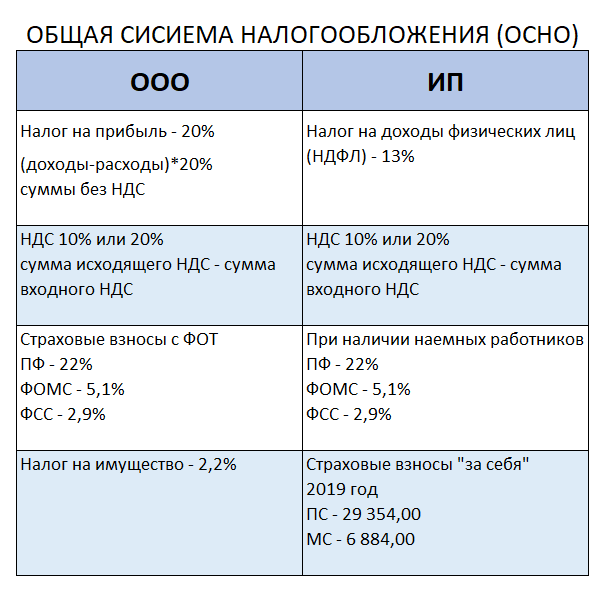

Система налогообложения ОСНО

Рассмотрим общую систему налогообложения ОСНО.

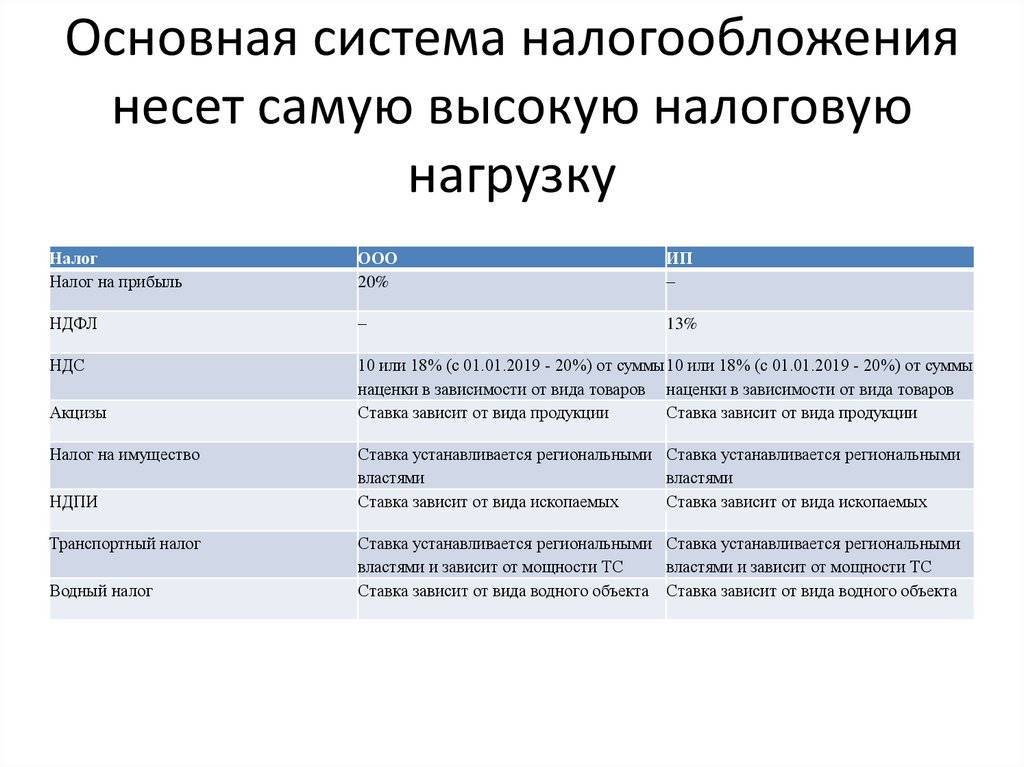

На данной системе ИП платят НДС и НДФЛ. НДС имеет несколько налоговых ставок (распространенные 10%, 18%) и НДФЛ в размере 13% с полученных доходов.

На данной системе ООО платят все налоги: НДС в размере 18% или 10% (но правда из НДС с реализации можно вычитать НДС с покупок и платить разницу по НДС), налог на Прибыль в размере 20%, Налог на имущество в размере 2,2 %, Транспортный налог и т.д.

С 2014 года декларации НДС сдают только в электронном виде, поэтому необходимо заранее покупать программное обеспечение для отправки деклараций, либо пользоваться услугами бухгалтерских компаний по электронной сдаче НДС.

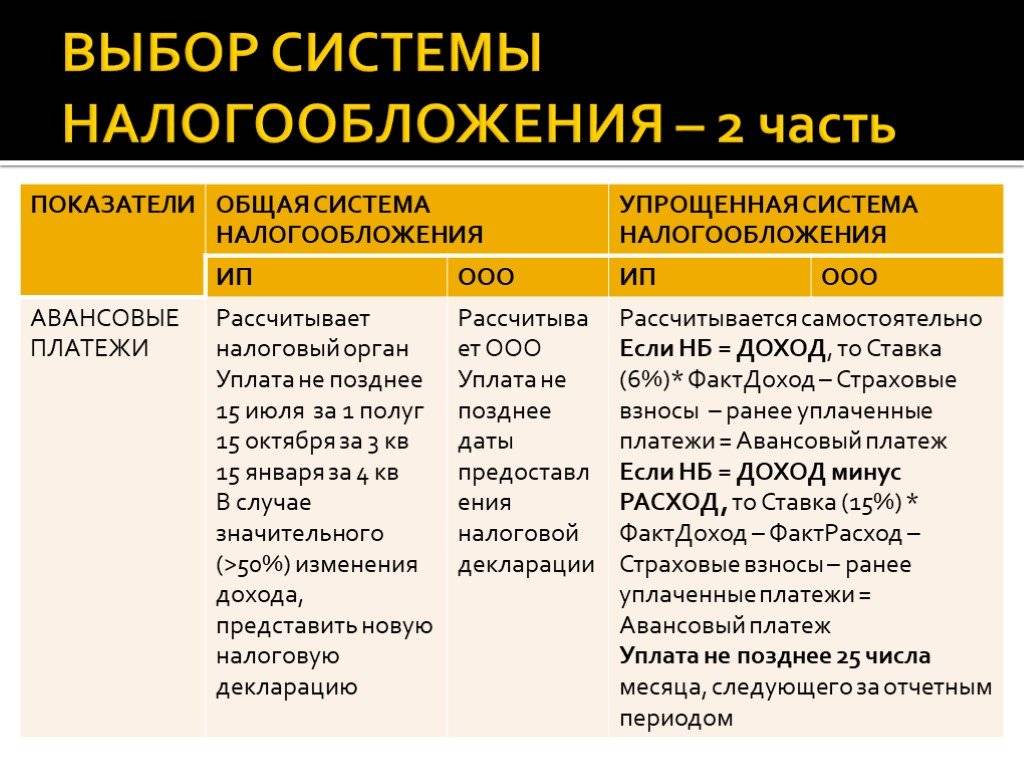

В том случае, если у вас происходит регистрация, будь-то регистрация ИП или ООО выбор системы налогообложения нужно определить сразу, так как заявление (уведомление) о переходе на УСН необходимо подать в момент регистрации или в течение 5 рабочих дней с момента регистрации.

Если вы опаздываете или не подаете это заявление о вашем выборе системы налогообложения, то автоматически переходите на общую систему налогообложения (ОСНО).

Процедура ликвидации бизнеса

С формальной точки зрения закрыть ИП проще и быстрее, чем ликвидировать ООО. Для этого достаточно оплатить госпошлину в размере 160 рублей и подать в ИФНС заявление о прекращении деятельности.

Процедура ликвидации ООО намного сложнее и дороже. Для этого будет нужно:

- принять решение о ликвидации,

- создать ликвидационную комиссию и назначить ее председателя;

- подать в ИФНС принятое решение и заявление о ликвидации,

- опубликовать в журнале «Вестник государственной регистрации» извещение о ликвидации, уведомить о ликвидации кредиторов,

- подготовиться к возможной выездной проверке из ИФНС,

- сдать промежуточный ликвидационный баланс (подается не ранее, чем через 2 месяца после публикации в «Вестнике»),

- оплатить госпошлину в размере 800 рублей,

- подать окончательный комплект документов (ликвидационный баланс, заявление по специальной форме, квитанцию об оплате госпошлины и др.) в ИФНС.

Таким образом, процесс ликвидации ООО даже с самым минимальным набором деятельности достаточно сложный и длительный и занимает по времени не менее 4-х месяцев.

Однако, в отличие от ИП, ООО можно продать или сменить в нем учредителей, что оформляется в более упрощенном, по сравнению с ликвидацией, порядке. Безусловно, такая процедура возможна только при отсутствии значительных долгов, штрафов на компании и т.п.

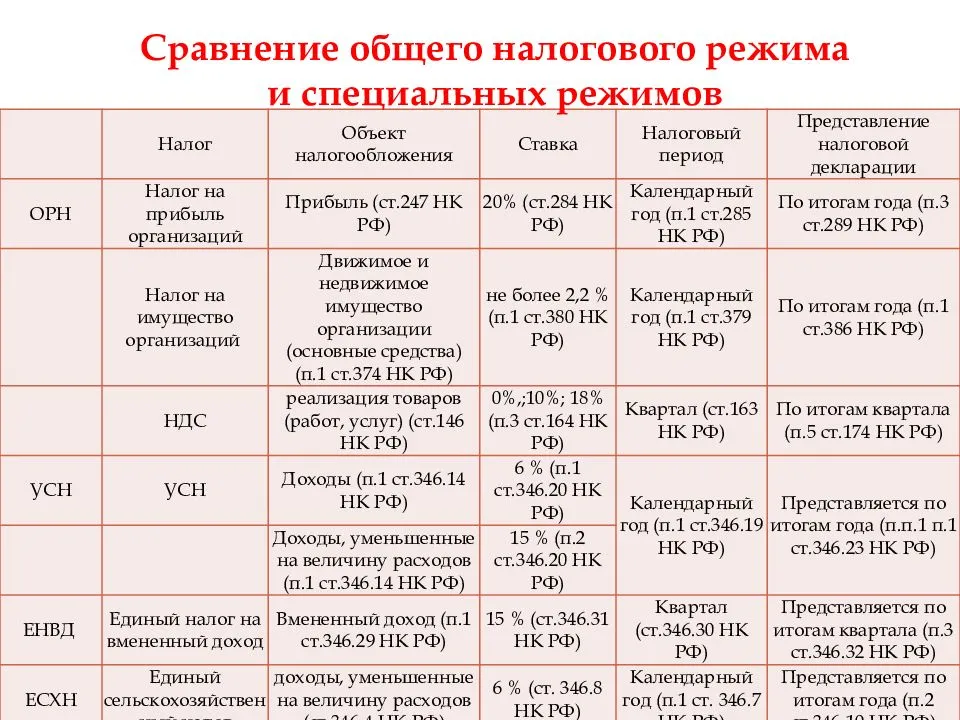

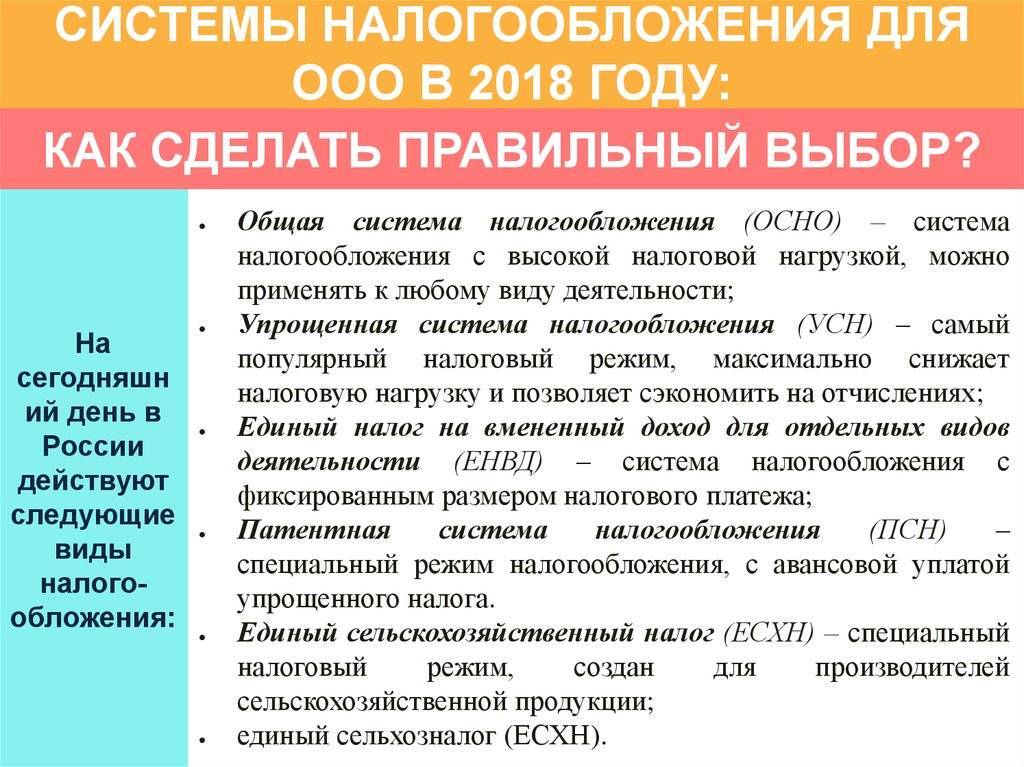

Налогообложение деятельности ООО

Выбор системы налогообложения для юрлиц осуществляется с учетом специфических особенностей коммерческой деятельности предприятия и прогнозируемых затратах на ее ведение. В соответствии с действующим законодательством, налоговый учет может быть организован следующим образом:

- по стандартной (общей/основной) системе – ОСНО;

- по упрощенной системе – УСН:

- по ЕНВД – единому налогу на вмененный доход;

- по единому налогу на сельхозпредприятия – ЕСХН;

- по ПСН – приобретение патента.

Для ООО патент не подходит. По этой системе могут работать лишь индивидуальные предприниматели. По единому сельхозналогу также действуют строгие ограничения – применять ее можно лишь в том случае, если компания является товаропроизводителем сельскохозяйственной продукции (производство и переработка).

Имеются ограничения и по использованию ЕНВД, на основании параметров, которые учитывает эта система налогообложения – виды и масштабы коммерческой деятельности. Кроме того, с 01.01.2021 этот режим отменяется в России.

До конца 2020-го необходимо выбрать иной налоговый режим. Глава Минфина еще в начале года заявил об этом. По словам Антона Силуанова, единый налог на вмененный доход часто используется для снижения налогооблагаемой базы. Платится процент с заранее установленного дохода, независимо от реального объема реализации.

Юридическим лицам (ООО) не остается ничего иного, как выбирать между ОСНО и УСН. Любая из этих систем имеет свои преимущества и недостатки.

Что учитывается при выборе налоговой системы

Сама налоговая система представляет собой уплату средств (налогов) предприятием на основе действующего законодательства. В определённом порядке, в установленные сроки с соблюдением требований.

Подробнее в нее входит:

- порядок расчёта налогов;

- правила работы по каждой системе;

- перечень и сроки сдачи регистрационных документов в государственный орган;

- периодичность оплаты и подачи отчётности.

В зависимости от вида основной деятельности фирмы будет и определена система, по которой строится налоговая составляющая. Что касается ООО, то для подобных компаний существуют разные системы. С самого начала деятельности необходимо сделать выбор. Учредители вправе самостоятельно определить для создаваемого предприятия системы налогообложения для ООО в 2018 году.

В законодательстве Российской федерации указано четыре основных методик расчета налогов, применяемых для общества с ограниченной ответственностью. Все правила и порядки прописаны в Налоговом кодексе.

Какие системы налогообложения можно использовать для ООО:

- общая система;

- упрощенная;

- единый налог на временный доход (прибыль);

- единый сельскохозяйственный налог.

Каждая из них имеет свой набор номинальных требований и может использоваться при налогообложении компаний. Необходимо понимать базу, что именно облагается налогом, какие процентные отчисления взимаются, обладать знаниями составления отчётности, формы, в срок сдавать документы и своевременно оплачивать взносы.

Распределение прибыли

Поговорим о распределении прибыли от деятельности бизнеса. Для ИП прибыль поступает сразу в полное распоряжение предпринимателя, тогда как учредители ООО могут получить прибыль лишь ограниченными способами, например, через выплату зарплаты, дивидендов, оформления договоров займа с ООО и некоторые другие.

Дивиденды выплачиваются из чистой прибыли, которая остается после уплаты всех налогов и сборов. Распределять её ООО может ежеквартально, раз в полгода или по итогам года. Периодичность выплат устанавливается в уставе ООО.

При этом с выплаты зарплаты необходимо удерживать НДФЛ в размере 13% и перечислять страховые взносы во внебюджетные фонды (как правило, около 30%). С дивидендов также удерживается НДФЛ в размере 13%.

Доходы и расходы при УСН для ООО

Если ООО решает облагать налогом только доходы, то вести учет расходов не требуется. Фиксируются получаемые доходы от реализаций и внереализационные, при этом не учитываются перечень доходов, приведенный в п.1.1ст.346.15 НК РФ.

Облагать величину доходов нужно налогом по ставке, максимальная величина которой равна 6-ти %-там. Регионы по своему желанию могут уменьшить ставку.

Объект налогообложения «доходы» выгодно выбирать, если ведение деятельности практически не сопровождается расходами.

Если ООО решает облагать налогом разность доходов и расходов, то также дополнительно нужно вести учет расходов. Их список ограничен ст.346.16 НК РФ. Результат разности доходов и расходов облагается ставкой до 15%.

Для учета данных величин удобно применять кассовый метод, когда доходы считаются таковыми по факту поступления (приходуется имущество, зачисляются деньги в кассу или на счет), а расходы – по факту передачи денег контрагентам.

В отношении расходов важно учесть такие нюансы:

- Траты на оплату товарных ценностей, предназначенных для реализации, признаются расходами в момент продажи;

- Затраты на приобретение активов нематериального характера и основных средств – в последний день отчетного периода.

Фиксировать доходы и расходы нужно в специальной книге, обязательной для заполнения всеми упрощенцами. Бланк Книги учета доходов и расходов подготовлен Минфином.

Какие налоговые режимы могут быть у ИП

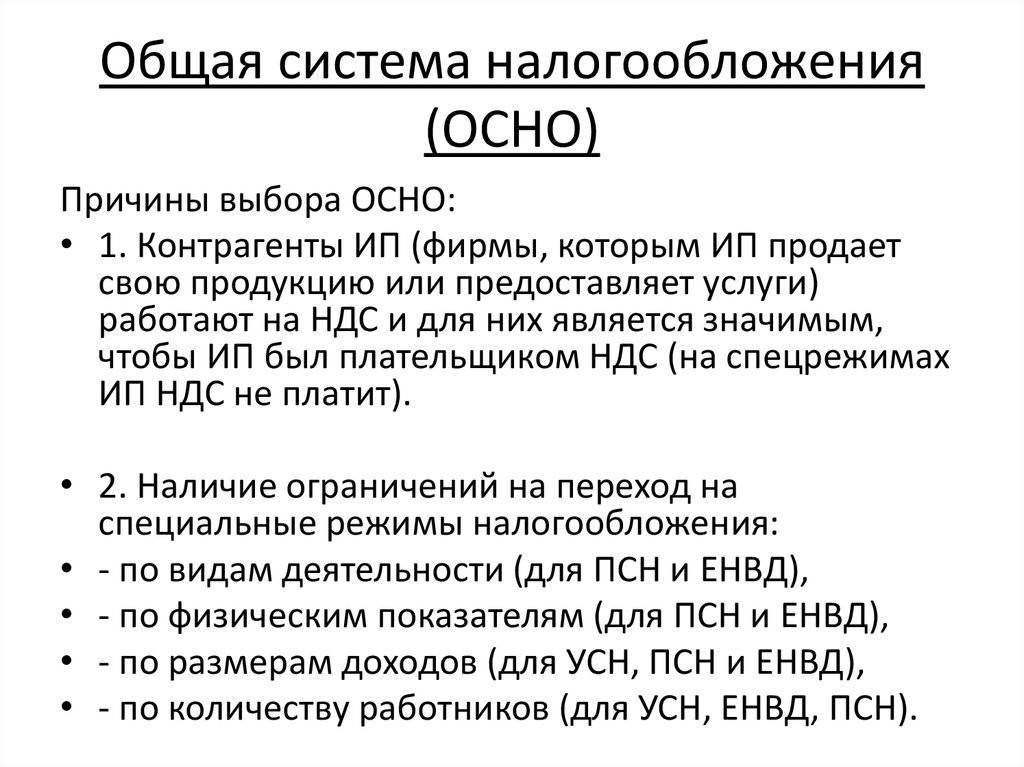

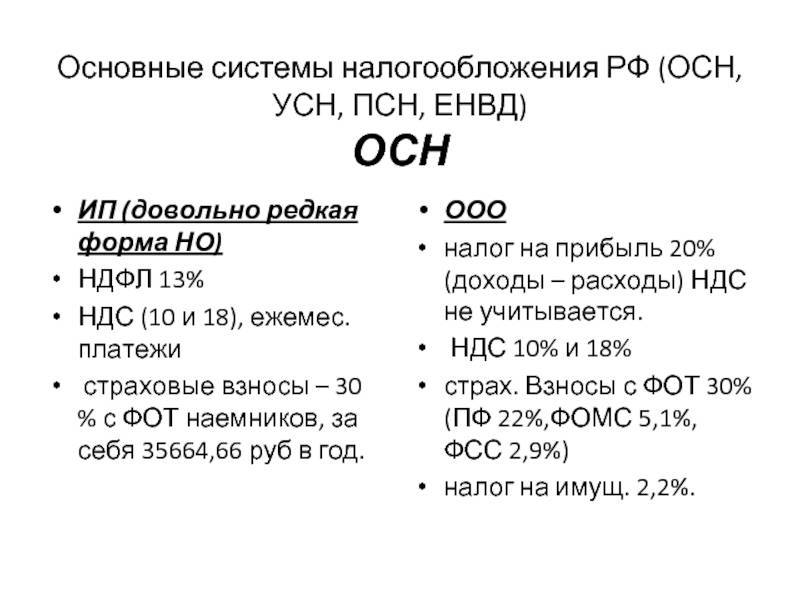

Общая система налогообложения для ИП

Используется для ИП, но является самой сложной.

В нее входит и налог на доходы с физических лиц (13%), и налог на добавленную стоимость (до 20%), и налог на недвижимое имущество (зависит от региона и стоимости недвижимости). Могут применяться и другие виды налогов (транспортный и земельный).

Чтобы взаимодействовать с налоговыми органами было проще и при этом можно было оптимизировать налоговый режим, ИП лучше выбирать упрощенную или патентную системы налогообложения.

Упрощенная система налогообложения

УСН «доходы» (ставка 6% от доходов) и УСН «доходы минус расходы» (15% от прибыли). Декларацию по упрощенной системе налогообложения ИП подают один раз в год.

Патентная система налогообложения

При такой системе индивидуальный предприниматель может не подавать декларацию, а должен внести только денежную сумму за сам патент. Патент выдается на срок от одного до 12 месяцев.

В зависимости от срока действия патента и размера дохода и определяется стоимость патента, в которую закладывается ставка 6%.

Общество с ограниченной ответственностью

ИП подойдет практически для любых видов бизнеса, но есть исключения.

Например, продажа алкогольных напитков и других подакцизных товаров. В этом случае необходимо регистрировать ООО. Это одна из самых распространенных форм собственности.

У этой формы собственности есть ряд преимуществ перед ИП и самозанятостью:

Во-первых, можно привлекать инвесторов и претендовать на получение солидных кредитов в банках.

Например, если вы планируете запустить сеть пекарен, такая форма собственности будет актуальна. При этом филиалы могут действовать как в России, так и за ее пределами.

Недостатки, конечно, тоже есть. Процедура регистрации ООО более серьезная и долгая. Требуются учредительные документы, необходимо определить уставной капитал, иметь расчетный счет в банке.

Штрафные санкции, которые могут наложить на ООО, тоже довольно жесткие.

Например, для ООО применяется блокировка расчетного счета. Операции по счетам приостановят, если просто задержать отчетность в налоговые органы на десять рабочих дней и более. А это значит, что производить оплату или получать средства возможности не будет.

Если ООО признается банкротом, учредителей организации может ждать субсидиарная ответственность: долг нужно будет выплачивать из личных средств.

ЕНВД и ЕСХН

Особенность ЕНВД заключается в том, что вне зависимости от факта получения прибыли, налогоплательщик обязан уплачивать налог, рассчитанный по предполагаемому доходу. Такой доход исчисляется в зависимости от физических показателей и базовой доходности для видов деятельности, прописанных в НК РФ (ст. 346.29 НК РФ).

Применение ЕНВД допустимо к определенным видам деятельности с ограничениями, указанными в ст. 346.26 НК РФ, в частности:

- субъект не вправе заключать договоры о совместной деятельности или доверительного управления;

- для ведения бизнеса, связанного с розничной торговлей или услугами общепита, необходимо использовать помещение площадью не более 150 кв. м;

- плательщик не вправе сдавать в аренду автозаправочные и газозаправочные станции.

Таким образом, применение ЕНВД может оказаться выгодным для тех фирм, чей реальный доход превышает вмененный. Кроме того, не требуется вести регистры налогового учета. Данная система очень интересна для малого бизнеса, однако применять ее разрешено только до 31.12.2020. С 2021 года режим ЕНВД отменяется.

Важно! Плательщику следует понимать, что даже если у него не будет доходов за период, заплатить фиксированный налог все равно придется. Кроме того, как и в случае с УСН, если какое-либо из установленных требований для применения спецрежима будет нарушено, автоматически произойдет переход на ОСНО. ЕСХН, в свою очередь, могут применять организации и ИП, производящие сельскохозяйственную продукцию, а также компании, получающие не менее 70% своих доходов от оказания различных услуг сельхозпроизводителям

При этом фирмы, производящие подакцизные товары, организаторы азартных игр, а также организации, имеющие статус госпредприятий, не вправе применять данный спецрежим

ЕСХН, в свою очередь, могут применять организации и ИП, производящие сельскохозяйственную продукцию, а также компании, получающие не менее 70% своих доходов от оказания различных услуг сельхозпроизводителям. При этом фирмы, производящие подакцизные товары, организаторы азартных игр, а также организации, имеющие статус госпредприятий, не вправе применять данный спецрежим.

ЕСХН

Еще одно важное условие – доходы, которые получены компанией благодаря сельхозпродукции, должны составлять не меньше 70% от общих. Доходы, которые получены компанией благодаря сельхозпродукции, должны составлять не меньше 70% от общих.

Доходы, которые получены компанией благодаря сельхозпродукции, должны составлять не меньше 70% от общих.

Ставка налога – 6% и рассчитывается от суммы дохода.

ЕСХН можно совмещать с ЕНДВ. Условие – раздельный учет по видам деятельности.

ЕСХН – это простая система со льготной налоговой нагрузкой, которая введена государством специально, чтобы поддержать сельское хозяйство. Правда, используется ЕСХН довольно редко в силу специфичности вида деятельности.

Выводы

Во-первых, хочется отметить, что любой бизнес, какого бы масштаба он не был, требует планирования и расчетов, а так же четкого понимания масштабов и направлений деятельности. Бизнес-план должен стать вашей настольной книгой и поддаваться постоянной корректировке с учетом текущей экономической ситуации.

Во-вторых, если вы только планируете открывать субъект предпринимательства, стоит четко рассмотреть выбор организационно-правовой формы с учетом особенностей вашей организации.

В-третьих, стоит учесть региональное налоговое законодательство. Так, в Ставропольском крае в 2016 году действуют налоговые каникулы для впервые открывшихся индивидуальных предпринимателей на 1 год. Так же, в зависимости от региона, могут отличаться перечни видов деятельности для ЕНВД и ПСН. Всю подробную информацию вы можете узнать в территориальном отделении налоговой службы.

В-четвертых, важно помнить, что регистрируя субъект предпринимательства, вы автоматически попадаете на ОСНО и у вас есть 30 календарных дней, чтобы подать уведомление о смене налогового режима. Если вы не успеваете или являетесь действующим субъектом, то уведомление подается не позднее 31 декабря года

И в завершении статьи предлагаю вам посмотреть небольшое видео, чтобы лучше закрепить вышеизложенный материал:

На этом моя статья подошла к концу. Надеюсь, что данная информация была для вас нужной и полезной. До встречи в следующих выпусках.