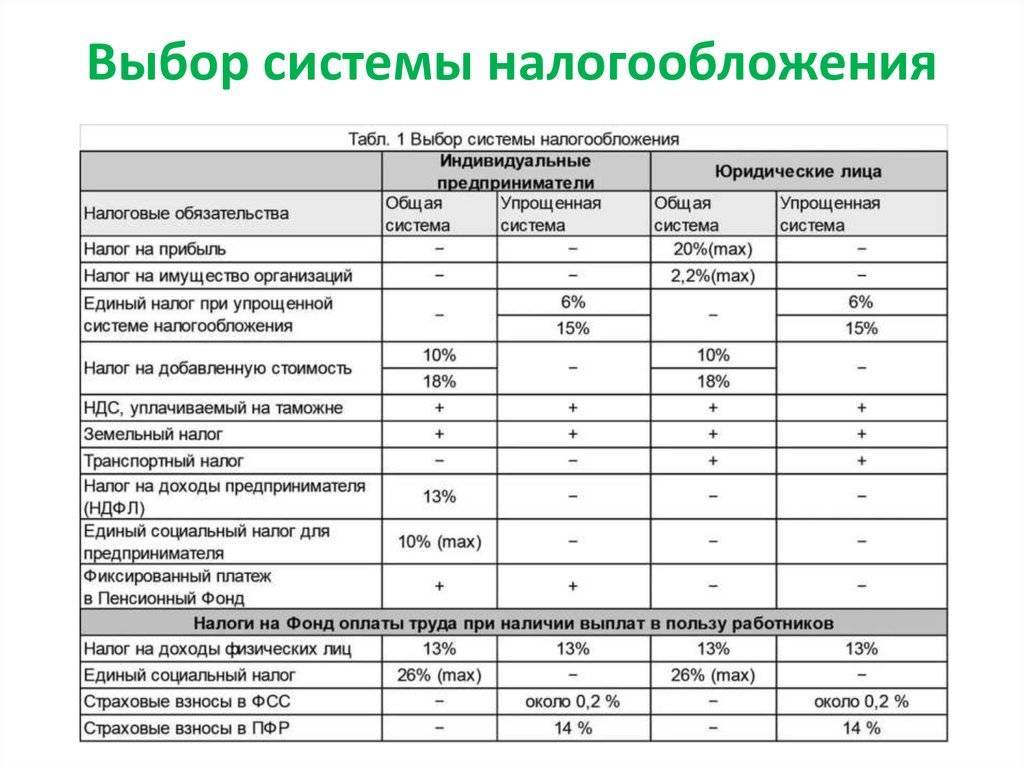

Какие налоги платит ООО без работников?

Некоторые предприниматели оформляют свое ООО таким образом, что в нем формально не числятся сотрудники. Такие действия, естественно, совершаются с целью сэкономить деньги на взносах в государственную казну. Владелец в такой ситуации идет на рискованное дело, нанимая работников за зарплату в конвертах.

Почему так поступать опасно? Потому что достаточно одной жалобы неудовлетворенного работника, звонка конкурента в налоговую службу, чтобы к вам нагрянули с проверкой. А такие моменты чреваты большими штрафами и проблемами с законом.

Лучше не делать попыток сэкономить путем нарушения трудового законодательства, а согласно всем правилам предоставлять финансовую отчетность.

Даже если у вас на самом деле не числятся сотрудники в предприятии, сдавать отчеты все равно необходимо, только указывать в декларациях нулевые показатели. Однако такие действия целесообразны, если предприятие работает на «упрощенке». А вот для ЕНВД такой подход недопустим.

Единственным правовым вариантом, чтобы вообще не платить никаких налогов, является приостановка деятельности фирмы. Для этого нужно написать заявление о снятии ООО с учета.

Существование ООО без единого сотрудника, конечно, возможно. Однако специалисты советуют все же трудоустроить хоть одного работника, например, себя в качестве директора. Таким образом, вы не только избежите проблем во время проверок, но и сохраните свою нервную систему.

Устав общества с ограниченной ответственностью

Устав представляет собой основной УД ООО, определяющий деятельность предприятия. В нем закреплена следующая информация:

- наименование предприятия;

- юридический адрес;

- размер УК;

- права и обязанности участников ООО;

- порядок хранения документации и т.д.

Оформляя Устав необходимо закрепить диспозитивные нормы. Это может быть:

- право участника на выход из организации;

- запрет на передачу доли третьему лицу;

- порядок покупки доли и т.д.

Здесь также можно закрепить порядок распределения дохода предприятия. Министерством экономики и развития были утверждены 36 типовых уставов, потому нет нужды создавать новый, если процесс ведения деятельности в компании стандартный.

Так выглядит пример обложки устава ООО

Так выглядит пример обложки устава ООО

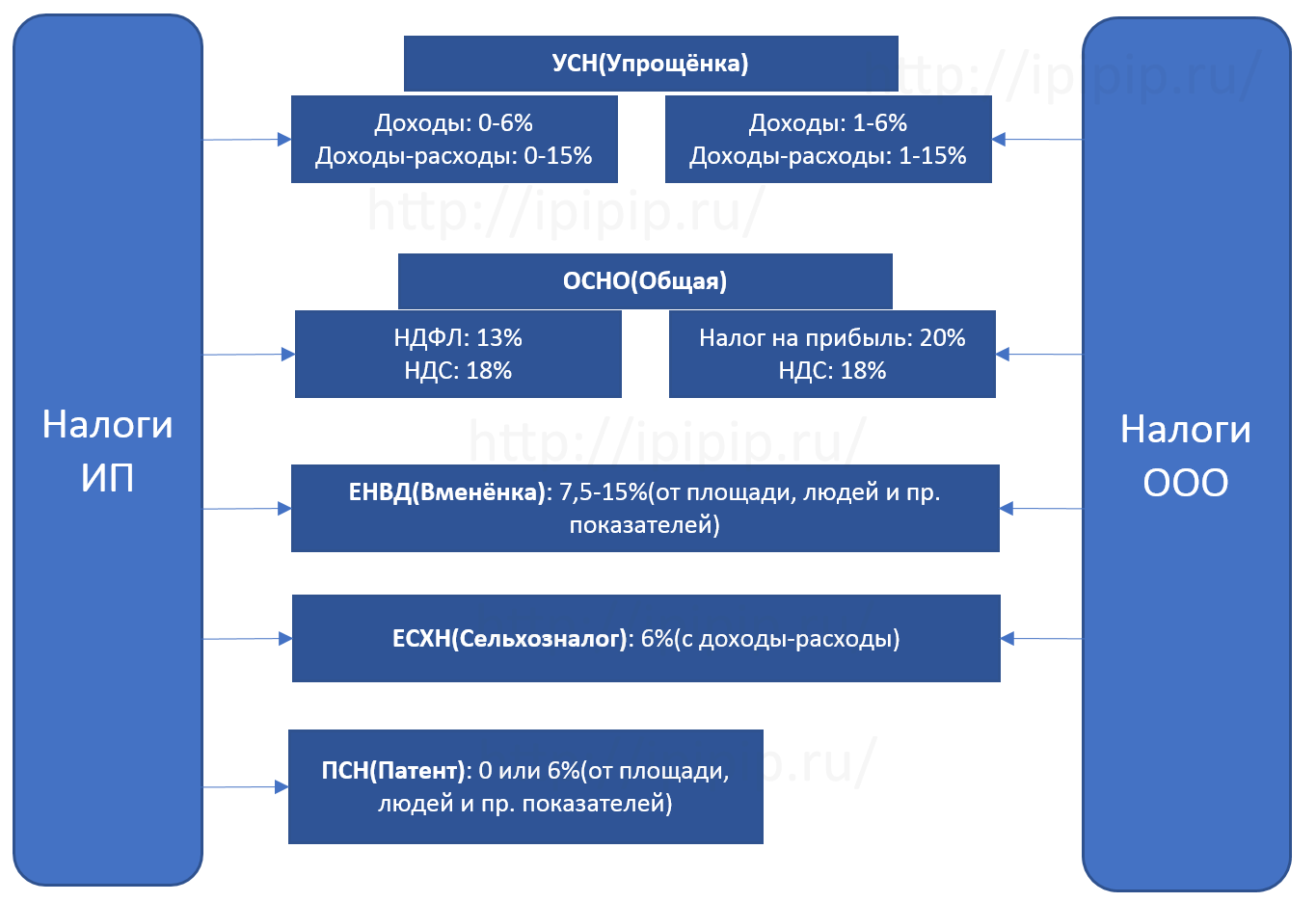

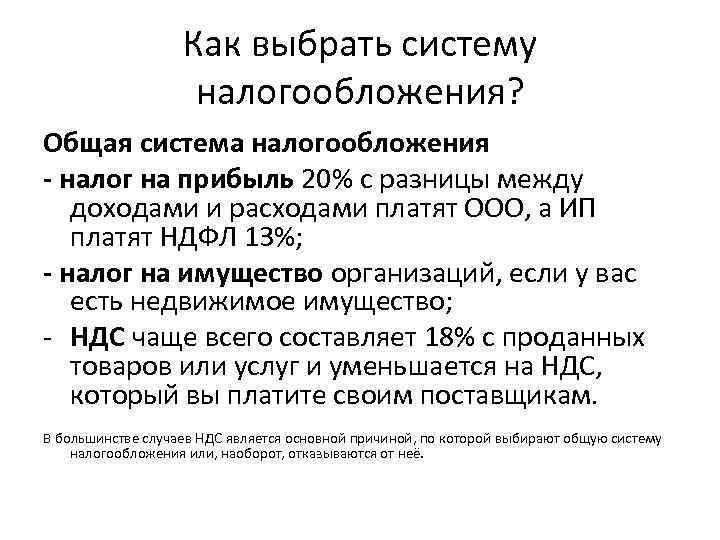

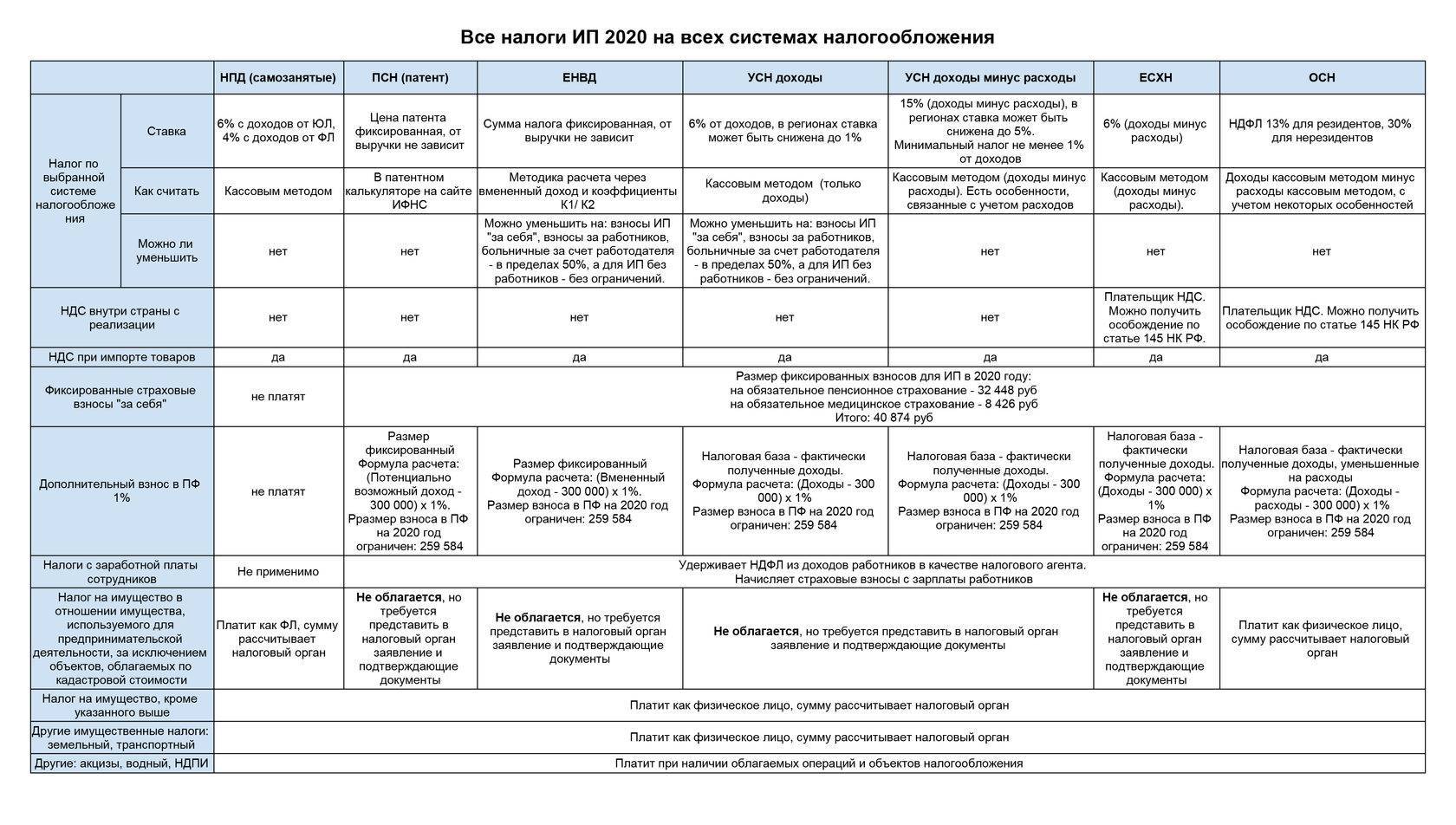

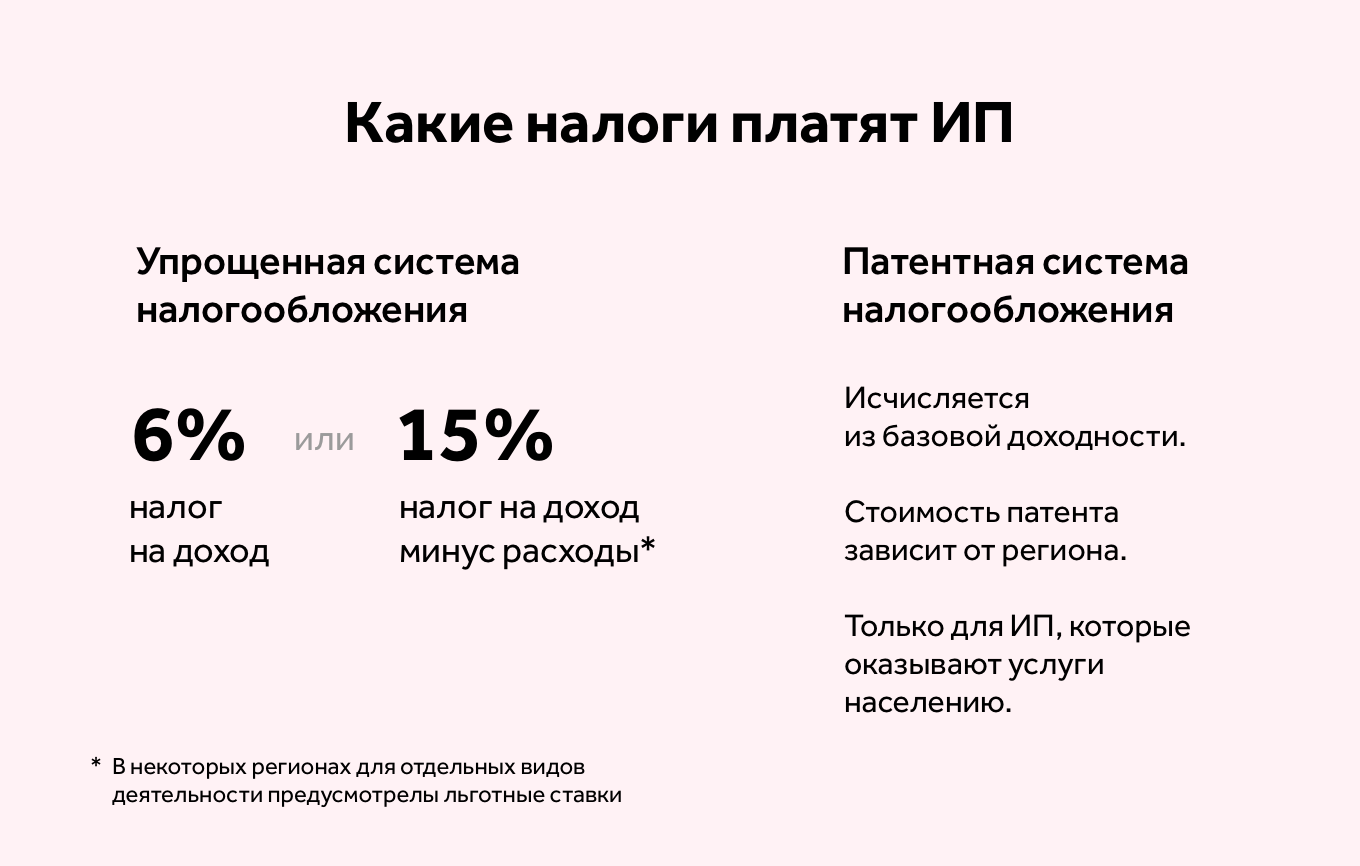

Налоги ИП на «упрощёнке»: доходы или доходы минус расходы?

Прежде чем ответить на вопрос о том, какие налоги платит ИП по упрощённой форме налогообложения, напомним о том, что перейти на «упрощёнку» можно только при добровольном волеизъявлении.

Сделать это необходимо либо при регистрации предприятия, либо, если по каким-то причинам сразу этого не произошло – со следующего календарного года.

Теперь перейдем к тем налогам, которые, собственно, и обязан уплачивать Индивидуальный предприниматель, работающий по «упрощёнке». Начнём с того, что гражданин, подающий документы в Налоговую инспекцию о регистрации в качестве ИП, к основному пакету документов, при желании, должен приложить Уведомления об упрощённой системе налогообложения. При этом ему сразу следует определиться с так называемым «объектом налогообложения», говоря понятным языком, по какой налоговой ставке он будет начислять и выплачивать налоги.

Всего, на упрощённом налогообложении существует два варианта: 6% с дохода или 15% с дохода минус расход.

Расскажем о них подробнее.

Для того, чтобы выбрать, какая ставка предпочтительнее, стоит учесть сферу деятельности вновь создаваемой организации и её перспективы развития, а также предварительно просчитать предполагаемый её оборот и прибыль.

- Что такое 6% с дохода. В данном случае платится 6% от продаж или услуг со всего дохода, независимо от того, какие расходы (производственные, закупочные, зарплатные и т.д.) несёт бизнесмен. То есть, чем меньше расходов, тем этот налог интереснее для предпринимателя. Плюсы этого объекта налогообложения, в том, что при нём возможен облегчённый бухгалтерский и налоговый учёт. Также преимуществом является и тот факт, что рассчитывается он довольно просто, не требует каких-то специальных навыков, а значит предприниматель, работающий по нему, вполне может вести бухгалтерию самостоятельно.

- Что такое 15% с дохода минус расходы. Смысл этой ставки заключается в том, что при вычислении налогов нужно учитывать как доходы, так и расходы предприятия и вычислять разницу между ними. Иначе говоря, 15%-ый налог рассчитывается как разница между доходами и расходами помноженная на 15%. Чем крупнее предприятие, чем больше у него доходов и расходов и тем выгоднее использовать этот объект налогообложения. Правда, выбирая 15% с доходов минус расходы, нужно быть готовым к тому, что придётся держать штатного бухгалтера – уж очень много специфики в данном объекте налогообложения.

Нюанс! Наиболее часто 15% с дохода минус расходы выгоднее 6% с дохода на этапе становления предприятия, поскольку в начале пути фирма несёт наибольшие затраты.

Внимание: если выбран налог доходы минус расходы 15%, то крайне важно правильно рассчитывать расходную часть. Искусственное изменение, в частности, её завышение, грозит серьезными штрафами от налоговиков, а при серьёзных нарушениях возможно наказание вплоть до уголовного преследования

Индивидуальный предприниматель

Регистрация ИП необходима при ведении лицензируемых видов деятельности. Например, при оказании услуг перевозки пассажиров и грузов, при выполнении медицинского массажа.

Так что если вы решили открыть массажный кабинет, имейте в виду, что этот вид деятельности необходимо регистрировать на ИП.

Потом индивидуальный предприниматель может расширить перечень видов деятельности, которыми занимается. Но при регистрации нужно выбрать приоритетное направление, официально оформив все необходимые документы.

Сочетание видов деятельности впоследствии может повлиять на ставки налогов.

Читайте по теме:

Если заниматься бизнесом без регистрации, за это могут оштрафовать (размер штрафа зависит от выручки).

Остановка предпринимательской деятельности при этом не освобождает ИП от фиксированных платежей в пенсионный фонд и фонд обязательного медицинского страхования. Эти платежи являются обязательными при любой из выбранных систем налогообложения.

ИП нужно официально ликвидировать — тогда и никаких платежей в названные органы вносить не нужно.

Отчеты ООО на ОСНО в 2022 году

Организация при обычном налогообложении предоставляет контролирующим органам большой перечень отчетных форм. Их перечень и сроки сдачи представлены в таблице ниже:

| Налоговый платеж (отчет) | Периодичность | Сроки предоставления отчетности |

|---|---|---|

| Бухгалтерская отчетность | Ежегодно | До 31 марта будущего года |

| Налог на прибыль | Ежеквартально | Квартальные — до 28 числа следующего месяца По итогам года — до 28 марта |

| НДС | Ежеквартально | До 25 числа месяца, следующего за отчетным кварталом |

| Налог на имущество | Ежеквартально (если предусмотрено регионом) | Квартальные — до 30 числа месяца, следующего за отчетным кварталом Годовая — до 1 марта будущего года |

| Земельный налог | Ежегодно | До 1 февраля следующего года |

| Транспортный налог | Ежегодно | До 1 февраля следующего года |

| Отчетность по работникам | ||

| 2-НДФЛ | Ежегодно | До 1 апреля будущего года |

| 6-НДФЛ | Ежеквартально | До конца следующего месяца |

| Расчет по страховым взносам | Ежеквартально | До 30 числа месяца, следующего за отчетным кварталом |

| 4-ФСС | Ежеквартально | На бумаге — до 20 числа В электронной форме — до 25 числа следующего месяца |

| СЗВ-М | Ежемесячно | До 15 числа следующего месяца |

| СЗВ-СТАЖ | Ежегодно | До 1 марта будущего года |

Уменьшение налога на сумму страховых взносов

За счет страховых взносов предприниматель может уменьшить налог. В некоторых случаях эти взносы могут даже полностью покрыть налог, и предпринимателю уже ничего дополнительно платить не придется.

Взносы ИП за работников тоже уменьшают налог. Порядок уменьшения зависит от системы налогообложения предпринимателя

Уменьшение налога при ОСНО и УСН «Доходы минус расходы»

В этих случаях все взносы (и фиксированные, и дополнительные) предприниматель включает в расходы и уменьшает налогооблагаемую базу, то есть ту сумму, с которой он считает налог.

Пример:

В 2021 году ИП заработал 900 тысяч рублей.

Расходов было 200 тысяч, плюс он заплатил за себя взносы 40 874 рубля, итого расходов 240 874 рубля.

Он вычтет их из доходов и налог будет платить не со всех 900 тысяч рублей, а с 659 126 рублей.

Уменьшение налога при УСН «Доходы» и ПСН

Здесь все взносы вычитают уже из самого налога или стоимости патента. Но имеет значение, есть ли у ИП наемные работники. Если нет, то налог можно уменьшить на взносы вплоть до нуля. Если работники есть – можно уменьшить до 50%, а половину налога придется заплатить в любом случае.

Пример для ИП без работников:

Доход ИП на УСН в первом квартале 2021 года составил 500 000 рублей. В этом же квартале он заплатил часть взносов за себя – 10 000 рублей.

По итогам первого квартала он заплатит аванс по УСН за вычетом страховых взносов:

500 000 * 6% – 10 000 = 20 000 рублей.

То же самое с платежом по итогам полугодия, 9 месяцев и года. ИП с доходов за эти периоды будет считать налог и вычитать из них сумму взносов, которые заплатил за этот период.

Пример для ИП с работниками:

ИП заработал 2 000 000 рублей и заплатил взносы за себя и работников в общей сумме 80 000 рублей.

Налог с доходов равен 2 000 000 * 6% = 120 000 рублей.

Уменьшить его можно только наполовину, поэтому ИП вычтет из налога не все 80 000 взносов, а только 60 000, а 60 000 налога заплатит в бюджет.

Вычет не может быть больше суммы налога. То есть если налог ИП за год получится меньше, чем взносы, остаток взносов вам не вернут.

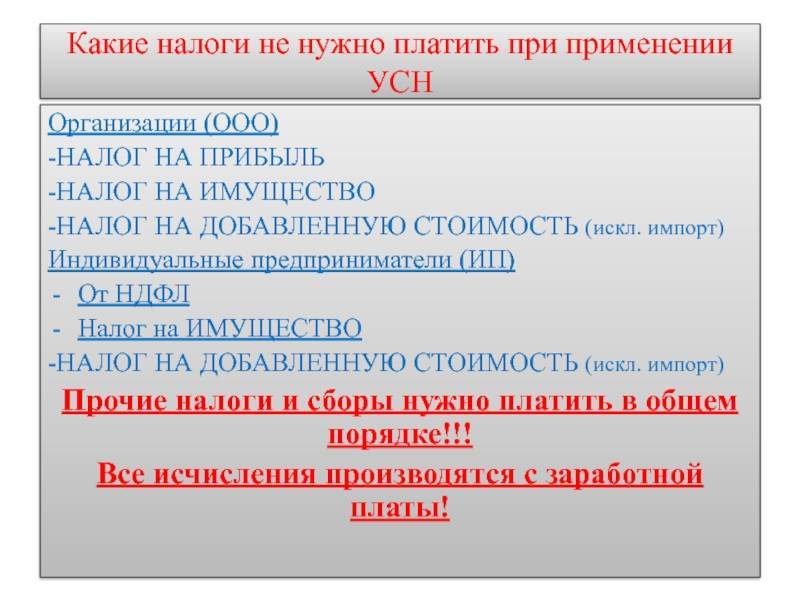

УСН

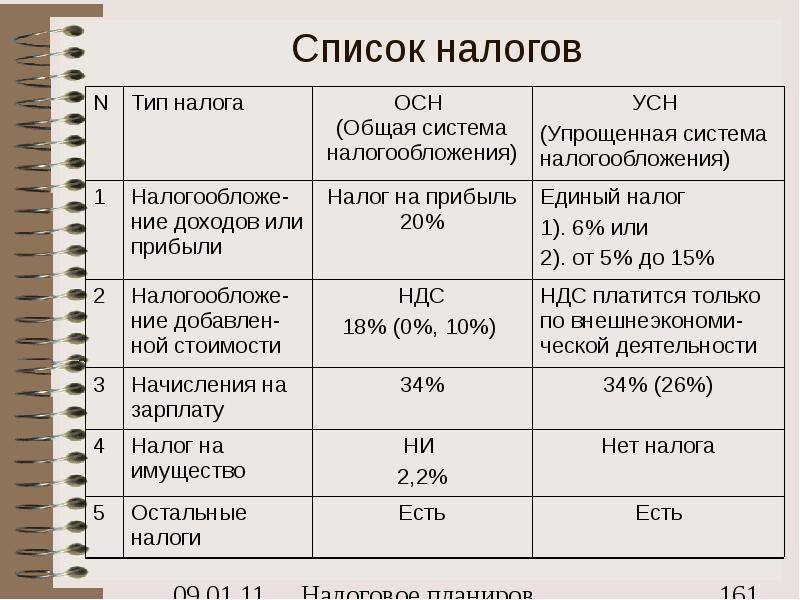

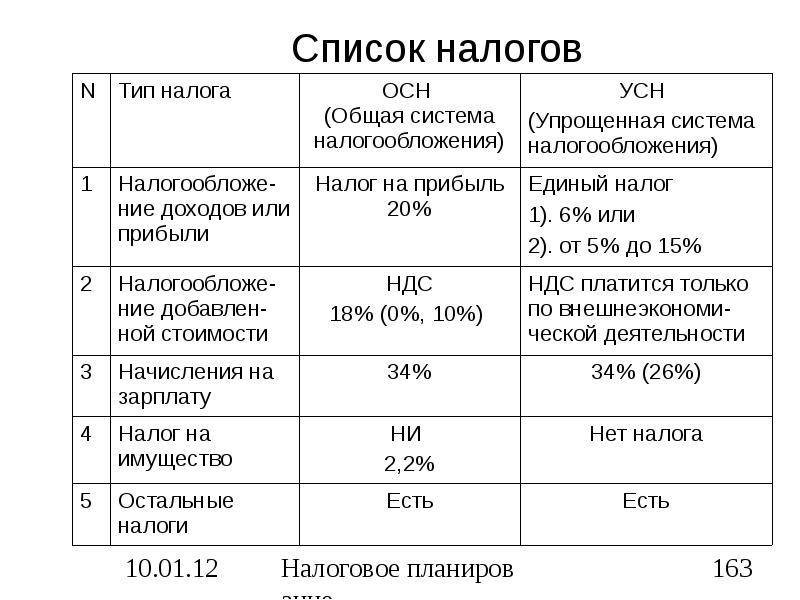

Обществом с ограниченной ответственностью может быть выбрана упрощенная система налогообложения. В этом случае компании удастся оптимизировать издержки, связанные с налогами и сборами. ООО на УСН освобождаются от уплаты имущественного налога, НДС и налога на прибыль.

Ставка по УСН устанавливается для каждого общества в зависимости от выбранной им формы налогообложения. Например, 6% начисляется на совокупную выручку отчетного периода. Ставка 15% применяется в том случае, когда организация в качестве базы налогообложения использует разницу между расходами и выручкой. Для отдельных видов деятельности ставка УСН может быть снижена до 5%.

ЕНВД

Единый налог на вмененный доход платят фирмы в следующих ситуациях:

- Предприятия, торгующие не подакцизными товарами.

- В случае оказания бытовых услуг населения.

- При занятии грузоперевозками или пассажир перевозками.

- Торговая площадь меньше 150 кв. м.

- Предоставления ветеринарных услуг;

- Распространения наружной рекламы на транспортных средствах или с применениями рекламных конструкций.

В данной ситуации величина налога не зависит от дохода предприятия и является фиксированной.

Организация не может получить такой вид налогообложения:

- Если его деятельность не подлежит применению ЕНВД.

- Если у него больше 100 работников.

- Если доля юридического лица составляет более 25%.

Патентная

Такой вид системы налогообложения предприятия как патентная применим только к одной форме хозяйственной деятельности – к ИП. Вместо налога с дохода по итогам квартала или фиксированного налога предприятие приобретает патент на определенный период по определенному виду деятельности. Срок патента колеблется от месяца до года. Виды деятельности по отношению, к которым может применяться патентная система налогообложения ограничены.

Предприятия может выбрать патентную систему в случае, если выполняются все следующие факторы:

- Форма хозяйственной деятельности – ИП.

- Вид деятельности относится к ряду видов деятельности подлежащий применению патентной системы.

- Годовой доход не превышает 60 000 000 руб.

- Количество работников не превышает 15 человек.

Все 4 пункта должны обязательно выполняться.

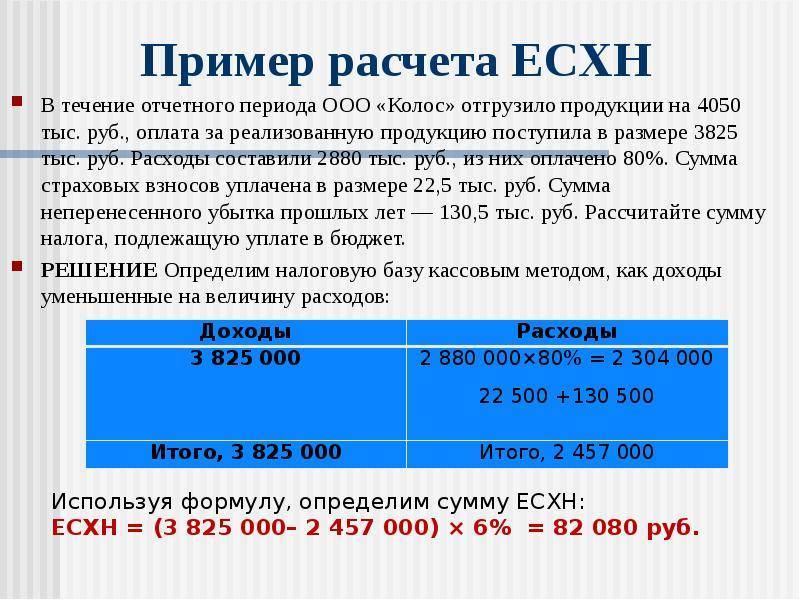

ЕСХН

Единый сельскохозяйственный налог или ЕСХН неограничен только одной формой хозяйственной деятельности, но применим только для предприятий, занимающихся сельскохозяйственным производством. То есть, предприятие должно самостоятельно выращивать, перерабатывать и соответственно продавать сельхозпродукцию.

Организация с такой системой обложения налогами платит всего один налог на доход за минусом расхода в размере 6 % от полученной суммы.

Какие налоги платит ООО на ЕНВД?

ЕНВД действует не во всех регионах и не для всех видов деятельности. О возможности применения данного режима следует уточнить в местном отделении ФНС (Федеральной налоговой службы).

Главная особенность режима в том, что владелец ООО платит налог не за фактическую прибыль, а на основании расчетов и нормативов

То есть в данном случае не важно, сколько фактически заработал предприниматель. Нормы расчета законодательно утверждены и отличаются для разных видов деятельности.

Размер налогов и других перечислений в государственный бюджет зависит от физических показателей и базовой доходности общества с ограниченной ответственностью. Формула выглядит следующим образом:

Налог на ЕНВД = Физический показатель * Базовая доходность * К1 * К2 * 15%

В качестве физического показателя выступает площадь торгового зала, количество штатных сотрудников

Также важно, сколько транспортных средств в автопарке ООО.. В общем случае предприниматель на ЕНВД освобождается от перечислений НДС

Такая обязанность возникает, если он выделен в платежной документации, осуществляется импорт продукции или операции по соглашению о доверительном управлении или совместной деятельности.

В общем случае предприниматель на ЕНВД освобождается от перечислений НДС. Такая обязанность возникает, если он выделен в платежной документации, осуществляется импорт продукции или операции по соглашению о доверительном управлении или совместной деятельности.

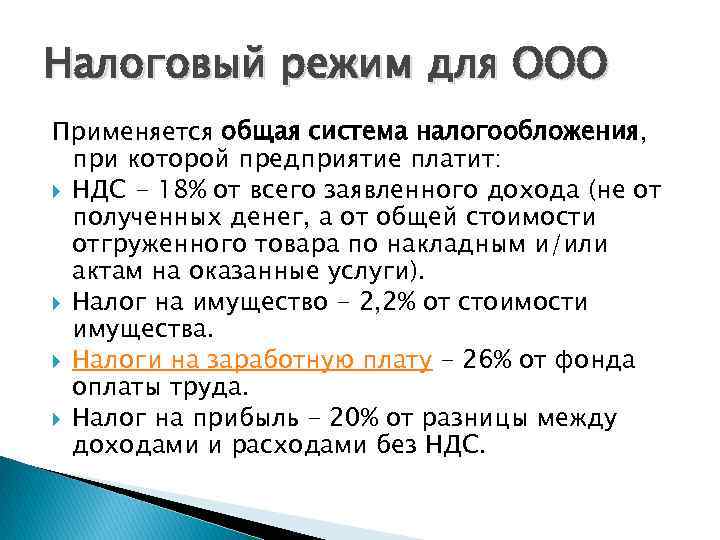

Как выбрать обычную систему налогообложения

Никаких ограничений для применения обычной системы налогообложения законодательство не устанавливает. Ее имеют право применять все организации независимо от дохода и численности сотрудников.

С чего начать регистрацию ООО на ОСНО? С момента регистрации компания применяет ОСН, если не заявит о переходе на иную систему налогообложения (УСН, ЕНВД, ЕСХН). В этом случае никаких заявлений и уведомлений подавать в инспекцию не нужно.

Кроме того, возможна ситуация утраты права на применение спецрежима. В этом случае ООО переходит на ОСН в принудительном порядке, начиная с квартала, в котором возникло нарушение установленных законодательством критериев для применения УСН или ЕНВД.

Общие изменения в налоговом законодательстве для ООО в 2021 году

Мы рассмотрели точечные изменения в каждой конкретной системе налогообложения. Серьёзных перемен они не несут, однако для кого-то изменения могут стать определяющими. Ознакомимся с пунктами изменений, которые едины для всех организаций формы ООО, не зависимо от выбранной ими системы налогообложения:

- исчезает необходимость подавать декларации по страховым взносам в различные фонды, теперь эти отчёты принимает ФНС и сама распределяет между организациями;

- появился код для налога на прибыль контролируемых иностранных компаний;

- появился новый классификатор;

- появилась возможность списать расходы на оценку квалификации сотрудников при расчете налога на прибыль или упрощенного налога;

- появился новый реквизит счета-фактуры с 1 апреля 2021 года (идентификационный код государственного контракта).

Выбор системы налогообложения для ООО

Общество с ограниченной ответственностью может выбирать между традиционной системой или одним из специальных упрощенных режимов.

В зависимости от деятельности предприятия, от того какие оно товары и услуги собирается предоставлять, и кто является потребителем можно определить более подходящий вид системы налогообложения.

Предприятию стоит выбрать традиционную систему если:

- Планируемыми потребителями товаров или услуг являются другие предприятия-плательщики НДС;

- Если предполагаемый годовой доход больше 60 млн. руб.

При предполагаемом доходе меньше 60 млн. руб. и в ситуации если основными потребителями предполагается население можно выбрать один из спецрежимов.

При выборе УСН стоит продумать какой налог выбрать: 6% на доходы или 5-15% разницы доходов и расходов. Делая, этот выбор стоит опираться на предположительное количество расходов. Если их величина небольшая, то выгоднее платить налог только с доходов. Если их сумма существенна, то стоит выбрать налог с разницы между доходами и расходами.

ЕСХН и ЕНВД ограничены видами деятельности, количеством работников (для ЕНВД). Поэтому данные режимы не каждое ООО может получить.

Какие отчеты сдавать

Форма собственности ООО предполагает, что коммерческое предприятие должно сдавать налоговую, бухгалтерскую и статическую отчетности, а также, отчеты по сотрудникам.

Таблица отчетов разных систем налогообложения для ООО

Таблица отчетов разных систем налогообложения для ООО

Налоговая отчетность

Предприятие, работающее по ОСНО, должно отчитаться по НДС, налогу на прибыль и налогу на имущество. По НДС – ежеквартально, по налогу на прибыль – ежемесячно и ежегодно, по налогу на имущество – ежегодно. По УСН декларация сдается ежегодно, по ЕНВД – ежеквартально, по ЕСХН – ежегодно.

Бухгалтерская отчетность

Все предприятия обязаны вести бухучет. Это означает, что любая операция должна быть документально подтверждена. Ежегодно до конца марта необходимо подготовить бухгалтерскую отчетность за предыдущий год. В случае отсутствия деятельности необходимо отчитаться. Финансовая отчетность является необходимым элементом.

Статистическая отчетность

Помимо прочего, ООО должно отчитаться перед региональным органом Росстата. Перечень отчетов и сроки сдачи у разных предприятий отличаются в зависимости от отрасли и режима налогообложения. Периодичность отчетности также может отличаться: ежемесячная, ежеквартальная, полугодовая, ежегодная.

Полная информация по каждому конкретному предприятию доступна на официальном сайте Росстата.

Отчетность по работникам

Работодатель должен передавать отчетность по сотрудникам в различные инстанции.

В ФНС передается:

- 2-НДФЛ – ежегодно;

- 6-НДФЛ – каждые 3 месяца;

- расчет по страховым взносам – каждые 3 месяца;

- отчет по среднесписочной численности – ежегодно.

В ПФР:

- С3В-М – ежемесячно;

- С3В-ТД – ежемесячно;

- С3В-СТАЖ – ежегодно.

В ФСС:

- 4-ФСС – каждые 3 месяца;

- подтверждение основного вида деятельности – ежегодно.

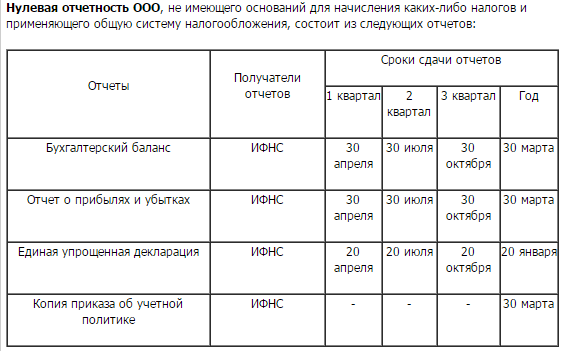

Нулевая отчетность ООО

Отчетность и декларации передаются в органы вне зависимости от наличия оборотов, доходов и т.д. При отсутствии деятельность в отчетах проставляются прочерки.

Именно в эти сроки должна сдаваться нулевая отчетность, если вы не осуществляли деятельность в какой-то налоговый период

Именно в эти сроки должна сдаваться нулевая отчетность, если вы не осуществляли деятельность в какой-то налоговый период

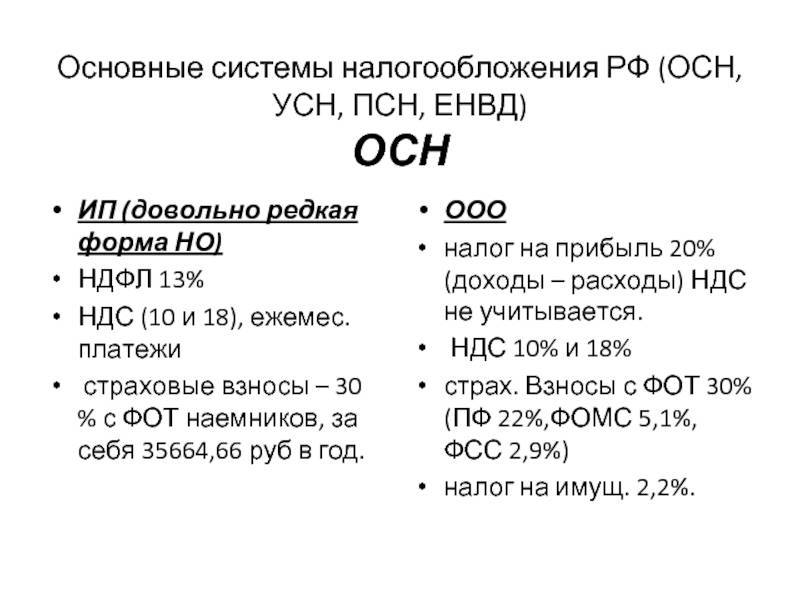

Отличия налогообложения ООО и ИП

При наличии всего одного учредителя выбор формы хозяйственной деятельности может колебаться между юридическим лицом «ООО» или физическим лицом ИП. Системы, по которым обкладываются налогами эти две формы деятельности, имеют ряд сходных черт и ряд различий.

К ним применимы следующие режимы начисления и уплаты налогов:

- традиционная (общая) система (ОСН);

- «упрощенка» (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

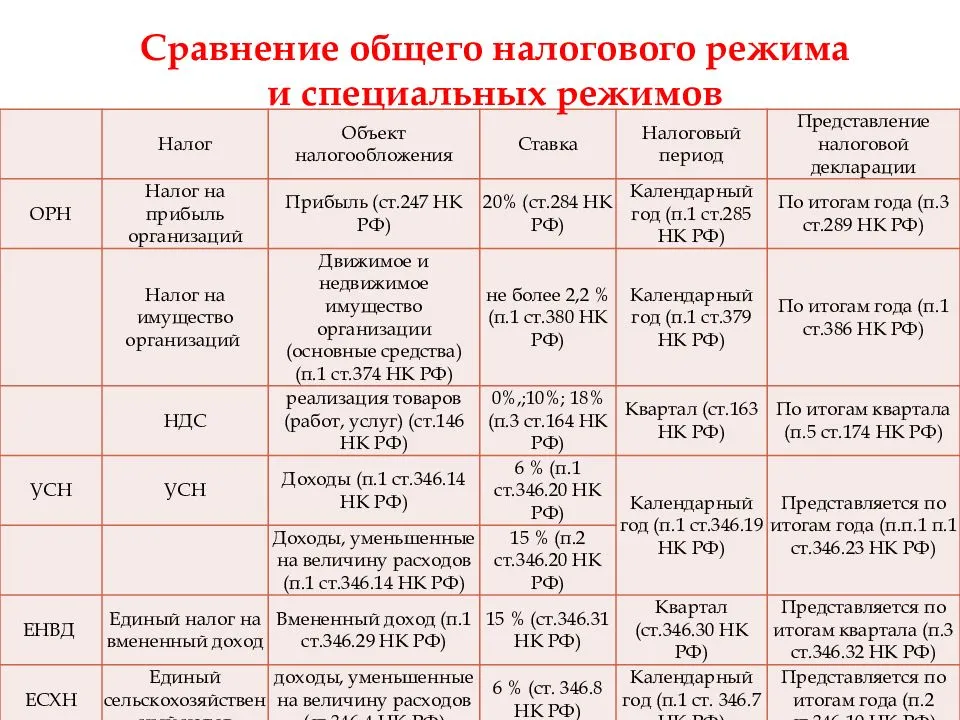

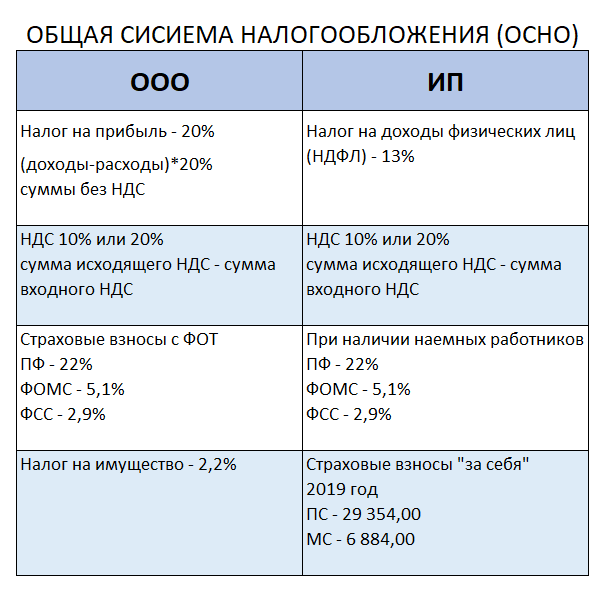

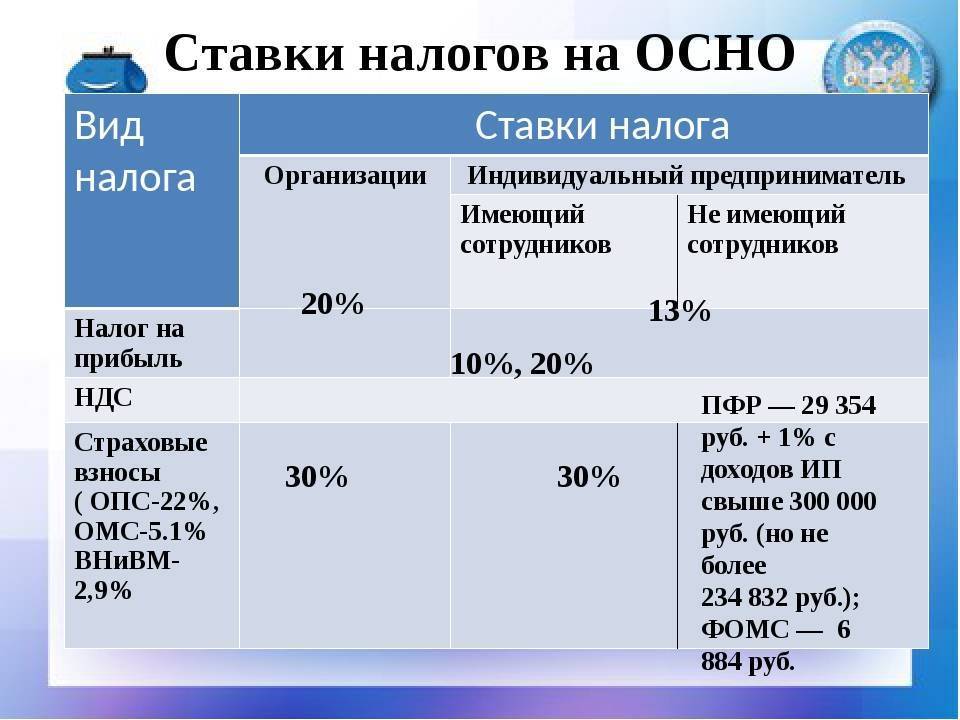

При традиционной системе уплаты и начисления налогов обе рассматриваемые формы предприятий обязаны заплатить ряд следующих налогов:

- налог на добавленную стоимость, то есть НДС, который составляет 18 % от общего дохода (доход организация получает уже с момента отгрузки товара или предоставления услуги, а не с момента получения денег за этот товар или услугу);

- налог на недвижимое имущество, который составляет 2,2% от стоимости имущества;

- 30% получает фонд оплаты труда; этот процент начисляется на вознаграждения за работу сотрудников предприятия (ИП без наемных работников не платит этот налог);

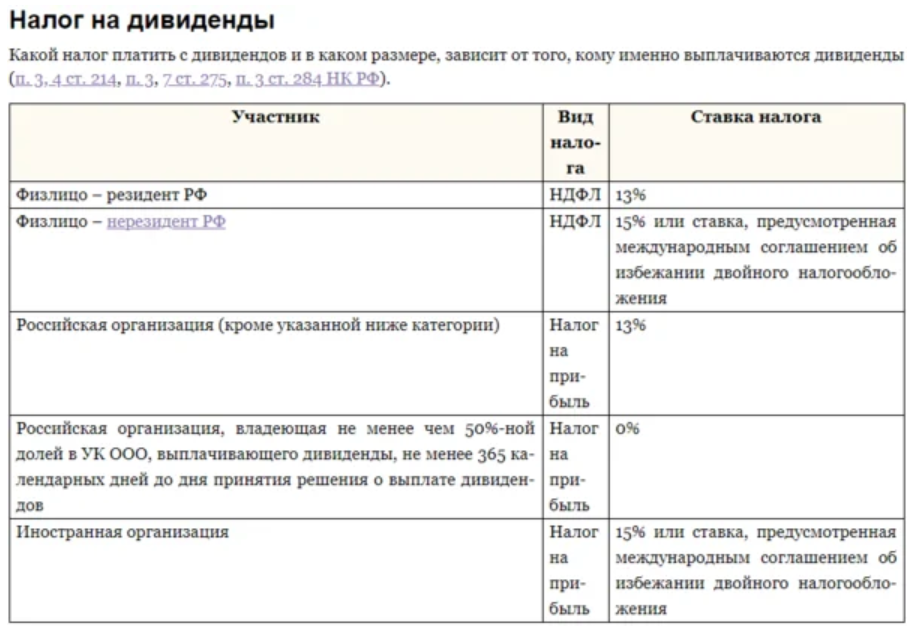

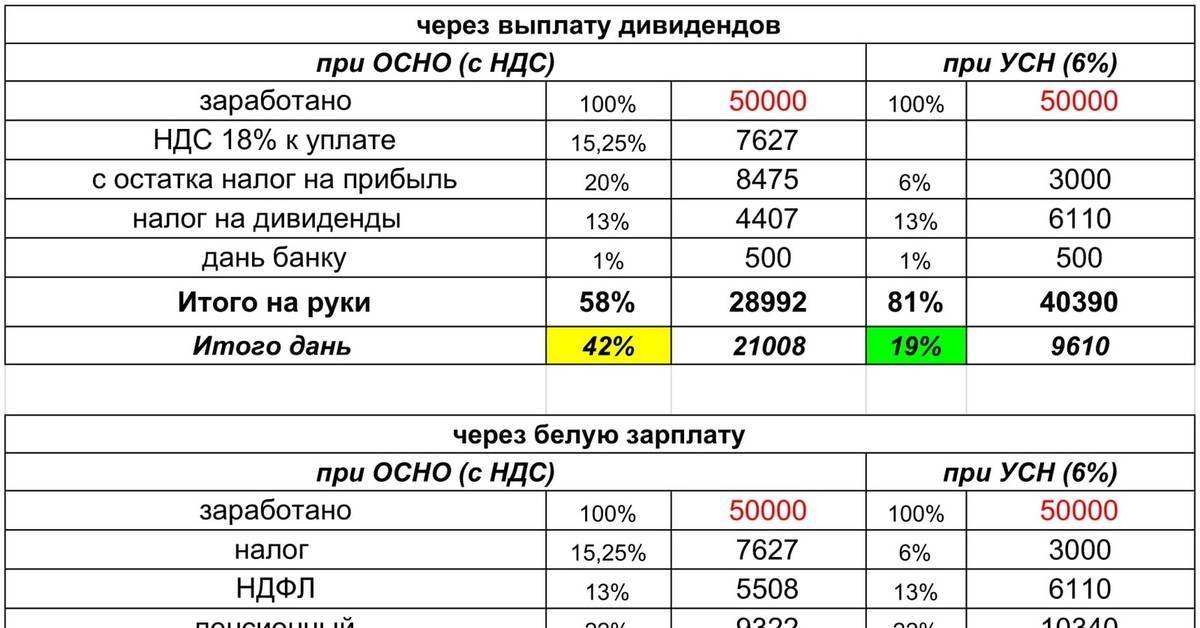

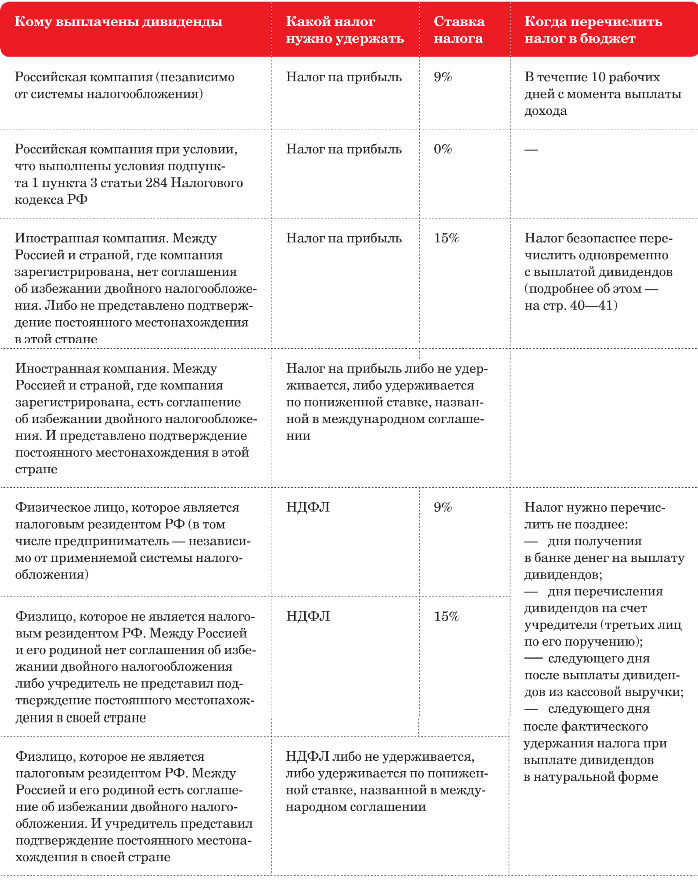

После уплаты всех вышеперечисленных налогов ООО должно заплатить налог на прибыль, который составляет 20% разницы между доходами и расходами без учета НДС. Чтобы распределить прибыль между всеми учредителями минимум один раз в квартал предприятие должно выплачивать дивиденды и из этой суммы заплатить еще один налог в размере 9%. Этот налог называется налог на доходы физических лиц, сокращенно – НДФЛ.

Индивидуальный предприниматель платит 13% НДФЛ после уплаты всех вышеперечисленных налогов.

Есть ряд других налогов, которые могут платить и ИП и ООО, но они встречаются очень редко и зависят от рода деятельности предприятия или региона, в котором оно зарегистрировано.

При любом спецрежиме и юридическое и физическое лицо платят только налоги на заработную плату. При этом юр. лицо обязано заплатить еще 9% налога на доходы физ. лиц при выплате дивидендов.

ИП, в свою очередь, платит фиксированные взносы.

https://youtube.com/watch?v=h4qHmohVTKM

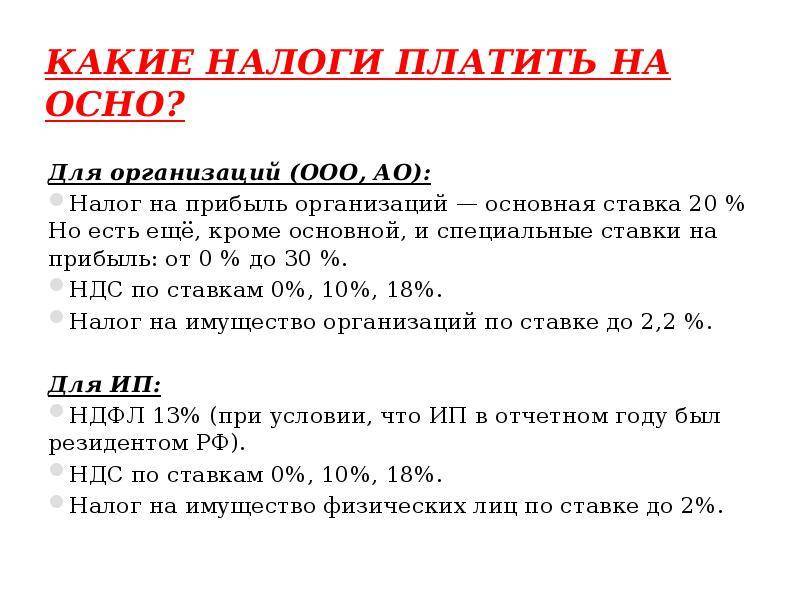

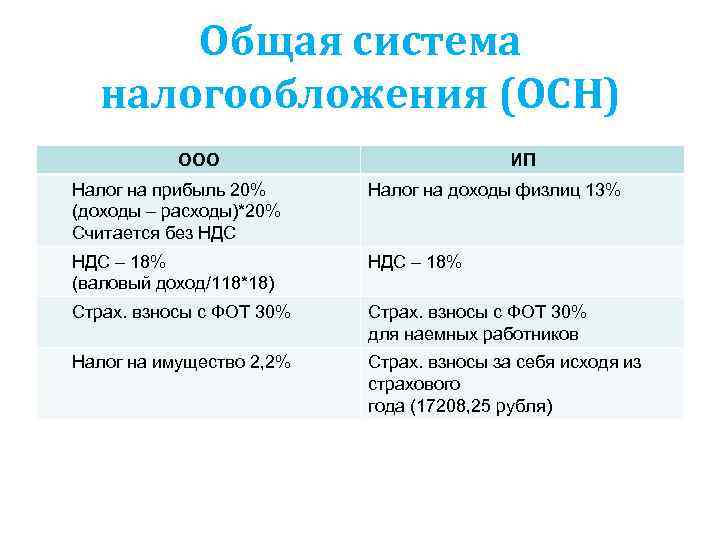

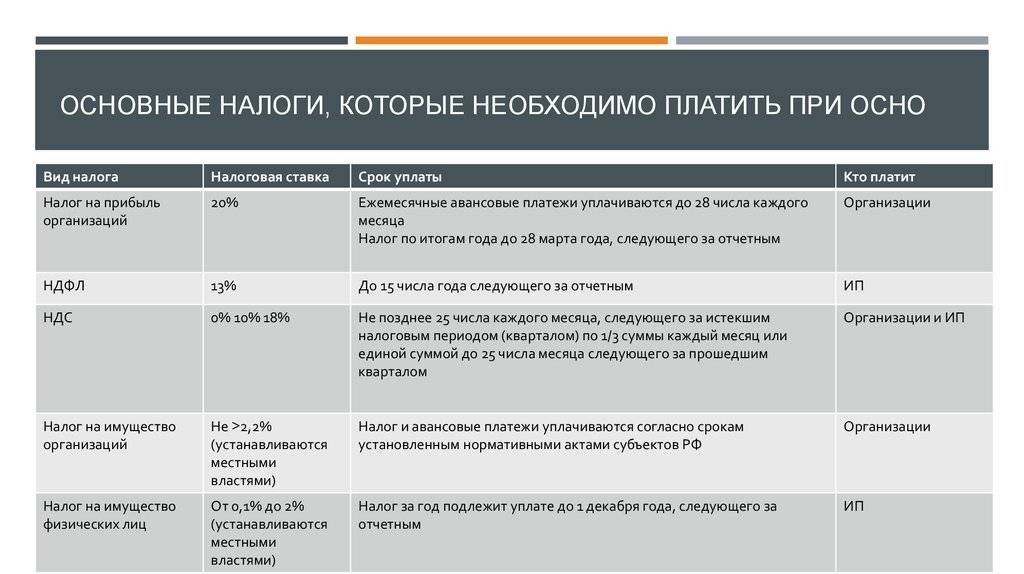

Какие налоги платит ООО на ОСНО?

Большинство ООО на ОСНО — компании, сотрудничающие с крупными корпорациями и международными фирмами. Для их деятельности привычны экспортно-импортные операции, реализация которых требует от владельца фирмы выплачивать НДС (налог на добавленную стоимость).

Рассмотрим, сколько и какие налоги платит владелец общества с ограниченной ответственностью на ОСНО:

- налог на прибыль;

- НДС;

- налог на имущество предприятия;

- НДФЛ (налог с доходов физических лиц) — с заработной платы наемных работников.

В большинстве случаев НДС составляет 20%, но для отдельных категорий товаров установлены пониженные ставки 0–10%. Перечень такой продукции обозначен в статье 164 НК РФ (Налогового кодекса России).

Налог на прибыль владелец общества с ограниченной ответственностью перечисляет в казну по ставке 20%: 18% идет в бюджет субъекта РФ, 2% — в федеральный бюджет. Базовая ставка налога на имущество для ООО составляет 2,2%, но может отличаться в разных регионах. В качестве основы для расчета используется среднегодовая стоимость объектов, зарегистрированных на балансе ООО. Аналогичные взносы и правила расчета действуют для налогов на земельные участки компании.

Взносы за работников

В ФСС также уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5% в зависимости от класса риска).

Если работник принят по гражданско-правовому договору, то вознаграждение облагается страховыми взносами на ОПС и ОМС, а оплата взносов на ОСС должна быть предусмотрена договорными условиями.

Кроме того, при выплате зарплаты и других платежей в пользу работников, организация должна удержать из этих сумм и перечислить в бюджет 13% подоходного налога. Хотя НДФЛ оплачивается не за счет работодателя, но он в ответе за правильный расчет и своевременное перечисление этого налога.

О том, какие налоги платит ООО с учетом этих сведений, покажем на конкретном примере.

Регистрация ООО самостоятельно

Вот, что нам понадобится для того, чтобы учредить общество с ограниченной ответственностью

Вот, что нам понадобится для того, чтобы учредить общество с ограниченной ответственностью

Шаг 1. Подготовка документов

Для самостоятельной регистрации в нашей стране необходимо:

- заявление Р11001;

- Устав;

- Протокол собрания о создании организации;

- договор об учреждении.

Когда планируется работа по УСН, к документам добавляется уведомление на УСН.

Шаг 2. Выбор ИФНС

Чтобы определить в какую ИФНС обращаться, необходимо зайти на сайт налоговой и определить код по предложенной форме, в которой вводится юридический адрес будущего предприятия.

Шаг 3. Как подать документы

Подать документы на регистрацию можно через следующие инстанции:

- Регистрирующая ФНС. Среди преимуществ метода выделяют гарантированную проверку документов специалистами на наличие ошибок. Во время подачи документов можно сразу подать уведомление на УСН. Данный способ потребует уплаты госпошлины в размере 4 тысяч рублей.

- Подача документов через Многофункциональный центр. Количество многофункциональных центров в регионе значительно больше, чем регистрирующих ФНС. Однако, сотрудники МФЦ могут отказать в приеме уведомления об УСН. Это может усложнить процесс регистрации, так как все равно придется обращаться в районную ФНС. Среди преимуществ данного способа – отсутствие госпошлины и быстрый срок регистрации в 3 рабочих дня. Среди недостатков – необходимость нотариально заверить заявление Р11011.

- Подача документов онлайн через сайт ФНС.

- Подача документов через нотариуса. Процесс происходит так же, как и в МФЦ, но необходимо оплатить услуги нотариуса.

- Отправка документов заказным письмом. Пакет документов должен быть заверен нотариусом.

Общество с ограниченной ответственностью и его регистрация

Подача документов через сайт налоговой

Подать документы через сайт налоговой просто!

Савичева Ольга Практикующий экономист

Савичева Ольга Практикующий экономист

Кнопка для подачи документом Если вам необходимо подать документы через сайт, то вы можете воспользоваться кнопкой, которую я оставила. Это в разы выгоднее, чем ехать в местное отделение ИФНС. На данный момент сервис налоговой по подаче документов развивается. Просто и удобно!

Заключение

Сегодня мы посмотрели с вами, что такое ООО (общество с ограниченной ответственностью) со всех сторон. Я рассказала вам про большинство нюансов, связанных с открытием, деятельностью и ликвидацией.

От себя скажу, что предприятие с формой ООО является довольно практичным и гибким для осуществления предпринимательской деятельности. Общество с ограниченной ответственностью будет прекрасным выбором для тех, кто хочет построить бизнес с минимальными рисками для себя.

Обязательно напомню, что ваша деятельность должна входить в перечень ОКВЭД и быть легальной в РФ.

Спасибо, что оставались в изучении данного вопроса со мной, Ольгой Савичевой, и командой Investsave.ru. Мы будем вам благодарны, если вы оцените нашу работу!

Оказалась ли полезной для вас данная статья?

Да 100%

Нужно доработать 0%

Проголосовало: 7