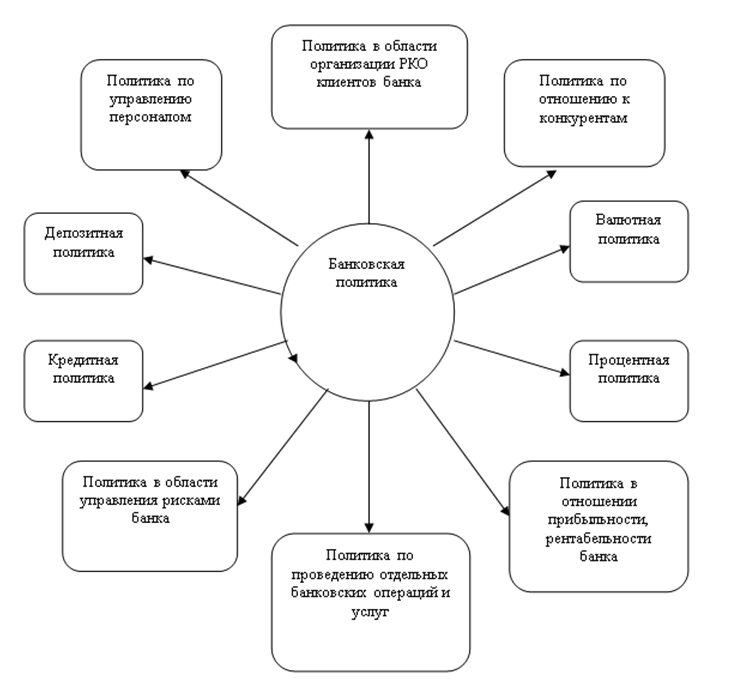

Какие требования предъявляют к банкам

В своей работе коммерческая организация обязана соответствовать правовым нормам, установленным законодательством, и требованиям ЦБ. Их нарушение ведет к штрафным санкциям вплоть до изъятия лицензии. Обязательны учет внешних факторов воздействия, экономического состояния и потребности страны, прогнозирование вероятных изменений на международном и внутреннем рынке кредитования. Это влияет на размеры займов, их форму и виды, величину кредитной ставки.

Показателем профессионализма сотрудников и руководителей учреждения является умение соотнести кредитную политику с общей внутриэкономической стратегией банка. КП не должна вступать в противоречие с другими направлениями его деятельности. Выдача займов и ссуд определяется и зависит от объема активов, открытия депозитных счетов, определения и управления рисками, качества исполнения возложенных на коллектив функций.

Работа банка с юридическими лицами.

Работа банка с юридическими лицами.

Проблемы

Преимущества кредитных бюро очевидны:

- Увеличивается база сведений о потенциальных заемщиках.

- Отсеиваются недобросовестные клиенты. У кредитора снижаются риски, уменьшается резерв, повышается ликвидность.

- Уменьшаются расходы на получение информации.

Однако банки не спешат делиться полученной информацией о клиентах. Участники процесса не умеют правильно пользоваться данными. Механизм информирования о мошеннических операциях вообще отсутствует. Несмотря на это, количество обращений в бюро кредитных историй в последние годы непрерывно растет. Поэтому в 90 % случаев клиенту отказывают в займе из-за плохой кредитной истории в прошлом. Еще 10 % зависит от профессии, возраста и отзыва. А если в кредитной истории будет обнаружен факт принудительного взимания долга или просрочки платежа более чем на 180 дней, рассчитывать на очередной займ не следует.

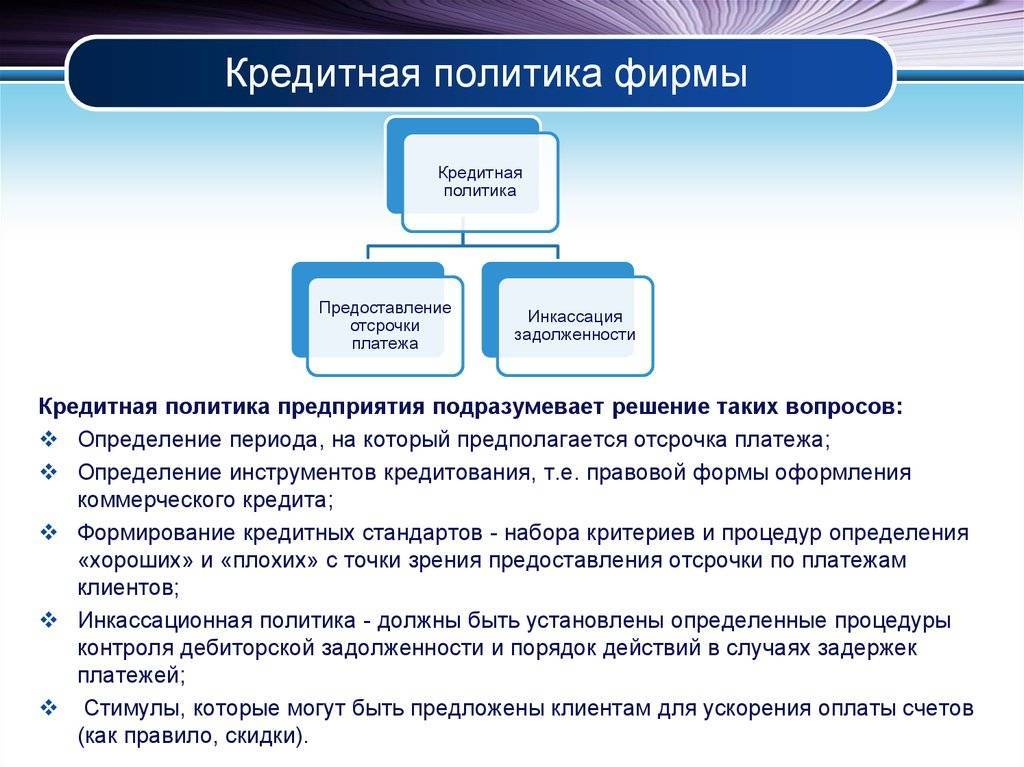

Подбор оптимальной политики кредитования для предприятия

Выбирая политику для ведения кредитных операций, кредитор анализирует результаты сравнения потенциальных доходов от прироста реализации со стоимостью оформления торговых займов и возможных рисков непогашения долга на базе критериев формальных и неформальных, в числе которых:

- Платежная история потенциальных клиентов-покупателей. Информация может поступать через неформальные контакты с контрагентами клиента, с банковскими структурами.

- Платежеспособность клиентов, оцениваемая по истории его взаимоотношений (кредитных) с кредитором.

Текущий анализ и оценивание финансовой стабильности клиента в перспективе на основе разных источников информации (данные специализированных агентств, независимых аналитиков).

Немаловажным в процессе выбора является учет следующих влияющих факторов:

- текущее состояние экономики, исходя из которого определяются финансовые показатели клиентов, степень их платежеспособности;

- существующая конъюнктура рынка товаров, показатели спроса на предложение компании;

- возможности компании по наращиванию производимых объемов при росте сферы ее реализации за счет выдаваемой ссуды;

- правовые положения, обеспечивающие эффективное взыскание своевременно не оплаченного долга;

- финансовые условия предприятия, касающиеся размера отвлечения капитала в дебиторскую задолженность;

- отношение руководителей компании к выработке допустимой степени риска в ходе производственной деятельности.

К сведению! При определении необходимого типа политики кредитования важно учитывать, что следствием жесткого варианта оказывается негативное воздействие на устойчивость коммерческих контактов, повышение расходов по операционной деятельности. Мягкий тип может стать причиной излишнего вывода финансовых ресурсов и понижения показателя платежеспособности самого предприятия, что в дальнейшем станет причиной значительных трат по взысканию проблемных долгов, понижения рентабельности капитала. Организация, осуществляющая предпринимательскую деятельность в сложных условиях экономической нестабильности, должна ответственно подходить к выбору решения, затрагивающего интересы самого кредитора и его партнеров

Организация, осуществляющая предпринимательскую деятельность в сложных условиях экономической нестабильности, должна ответственно подходить к выбору решения, затрагивающего интересы самого кредитора и его партнеров.

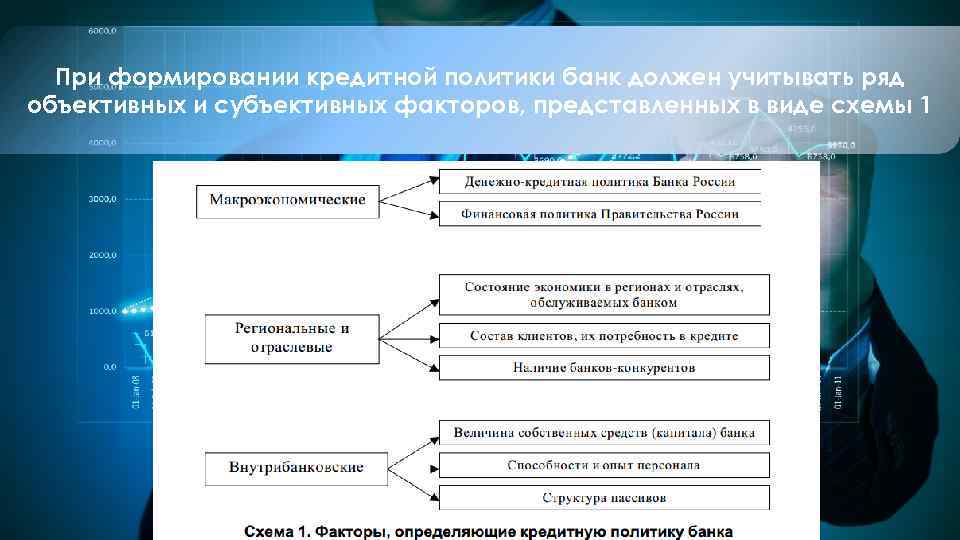

Что влияет на кредитную политику

На действие разработанной кредитной политики оказывает прямое воздействие показатель микроэкономики и макроэкономики.

К первой категории факторов принято относить:

- реальные показатели ликвидности активности в пределах одной компании;

- сфера деятельности конкретного финансового учреждения;

- особенности имеющейся наработанной клиентской базы банковского учреждения.

Справка: реальные показатели квалификации штата сотрудников в некоторых случаях играет немаловажную роль. Это обусловлено тем, что специалисты научились тесно работать с недобросовестной категорией заемщиков на должном уровне.

В качестве макроэкономических факторов отмечается:

- показатель конкуренции за целевых потребителей среди финансовых учреждений;

- текущее состояние котировок национальной валюты;

- установленные показатели годовой процентной ставки;

- текущие показатели экономического роста в стране.

Не рекомендуется игнорировать юридические особенности, поскольку от них напрямую зависит способность оказывать непосредственное воздействие на показатели банковских резервов, включая изменение процентных ставок.

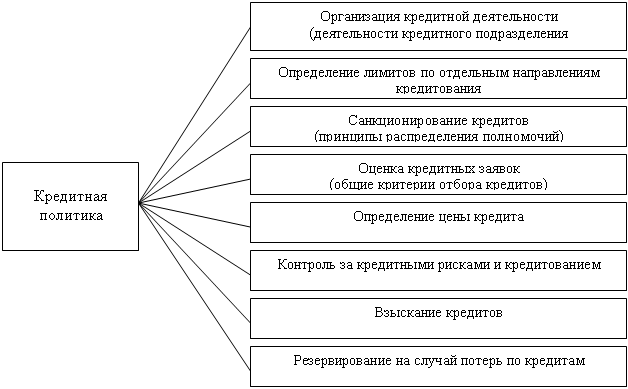

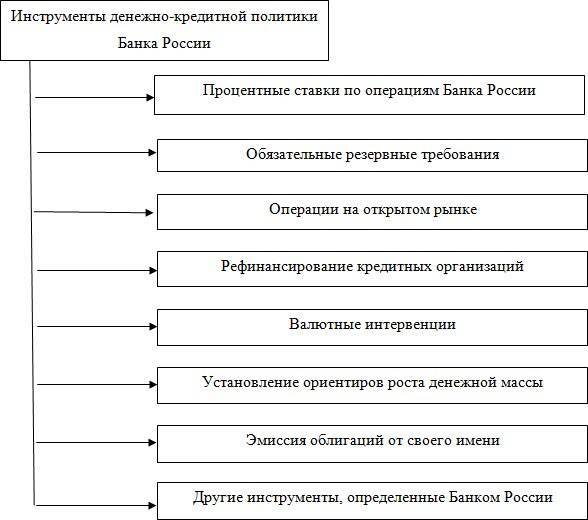

Инструменты кредитной политики

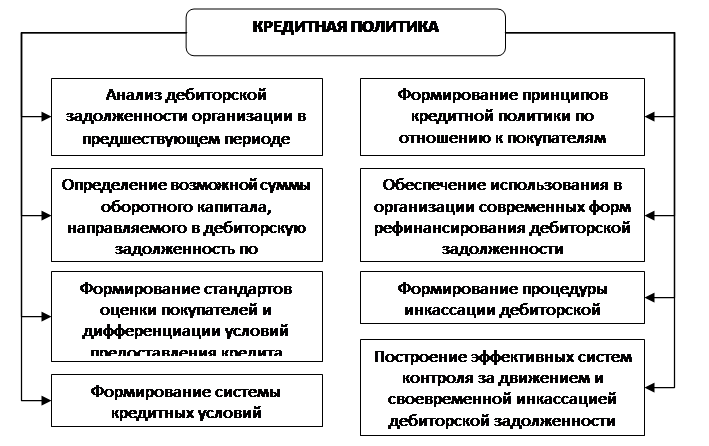

Используемая на предприятии кредитная стратегия подразумевает применение разнообразных экономических инструментов, представляющих собой количественные параметры финансовых взаимоотношений с партнерами. В отношении данных параметров компания имеет возможность влияния на них в целях увеличения выручки, понижения убытков от неплатежей и достижения различных целей, определяемых политикой по кредитам.

К основным инструментам влияния относят:

- Выполнение анализа, касающегося получения и расходования ссудных ресурсов в предыдущем периоде, для выяснения состава, вида и величины привлечения капитала предприятием, а также оценки получаемой от их привлечения эффективности.

- Определение целей, предусматривающих в будущем периоде обращение за привлеченными ресурсами. Эффективность от привлеченного капитала связана с целевым характером привлечения, то есть направления ресурсов на:

- пополнение активов (оборотных);

- восполнение недостающего объема инвестиций для разных проектов (обновления основных средств, строительства, реконструкции фондов);

- обеспечение потребностей сотрудников (кредитование под строительство жилья, приобретение садовых участков).

- Расчет наибольшего объема по привлечению ресурсов.

- Оценка затрат по привлечению капитала в разрезе форм и источников, покрывающих потребности предприятия в привлечении.

- Определение пропорции между величинами ссудных ресурсов, привлекаемых на разные периоды (продолжительный, короткий).

- Выбор вида привлечения средств, с учетом специфики хозяйственной деятельности.

- Выбор основных кредиторов.

- Выработка эффективных условий получения ссуды (времени кредитования, ставки процента за кредит, условий оплаты процентного начисления и долга, необходимость страхования, предоставления залогового обеспечения, оплаты комиссий).

- Обеспечение эффективности использования привлеченного капитала (по показателям оборачиваемости, рентабельности капитала).

- Соблюдение сроков погашения по займам. Ссудные платежи добавляются в платежный календарь для контроля их исполнения в ходе текущей финансовой деятельности.

Типы политики кредитования компании

Исходя из соотношения получаемого организацией дохода и риска ее кредитной деятельности, разделяют типы политики кредитования:

- Агрессивный. В качестве главной цели определяется максимизация дополнительного дохода за счет наращивания величины реализации товара в кредит. При этом мало учитывается высокая степень риска, присущего подобным операциям. Кредит распространяется в отношении более рискованных категорий приобретателей продукции, а срок для возврата ссуды достигает предельно допустимого (при возможности продления срока).

- Консервативный. Варианту присуща выраженная направленность на понижение кредитного риска путем:

- значительного уменьшения числа приобретающих товар с отсрочкой оплаты из групп повышенного риска;

- снижения сроков по кредитованию и его объемов;

- ужесточения условий получения займа и повышения его цены;

- ужесточения критериев для возврата задолженности (дебиторской).

- Умеренный. Используемые в организации условия по кредитованию ориентированы на соблюдение усредненного показателя риска кредитования при реализации с применением отсрочки оплаты за товар.

Как реализуется политика в банках

Политика финансового учреждения постоянно обновляется в зависимости от изменений, происходящих на макро- и микроэкономическом уровне. Особенно чутко реагирует ее практическая реализация, которая включает следующие этапы:

- Рассмотрение заявки, проверка кредитной истории (БКИ, документов, справок) клиента, анализ резервов для компенсации возможных убытков.

- Открытие и ведение кредитного дела.

- Страхование на случай невыплаты, которое может выступать в виде гарантий третьих лиц, залога имущества и т.п.

- Контроль за выплатой займов, соответствием графику платежей. Отслеживание и администрирование проблемных кредитов. Изменение условий по кредиту. Продление срока выплат, рефинансирование, реструктуризация долга, снижение процентной ставки.

- Взыскание средств со злостных должников в судебном или ином порядке.

- Списание кредита по решению руководства на основе предусмотренных программой кредитования случаев.

По каждому этапу создается блок документации, включающий в себя нормы, инструкции, критерии подхода к клиенту и регламент проводимых с ним мероприятий.

Технология организации кредитного процесса

Описывая технологию организации кредитного процесса, можно выделить следующие подходы:

- разграничение полномочий по принятию кредитных решений в зависимости от величины принимаемых кредитных рисков;

- разграничение компетенций участников кредитного процесса в разрезе соответствующих подразделений банка (клиентских, кредитных, подразделений по администрированию кредитов, бэк-офиса, по работе с проблемной задолженностью);

- адекватность применяемой системы оценки и управления кредитными рисками объемам и сложности сделок, совершаемых банком;

- независимая экспертиза кредитных рисков и система присвоения рейтингов заемщикам;

- решение принимается на основе совокупного анализа всех рисков, возникающих в процессе проведения кредитной сделки;

- постоянный жесткий мониторинг состояния кредитного портфеля, обеспечение непрерывности оценки кредитного риска от момента принятия решения о кредитовании до момента погашения клиентами обязательств перед банком.

Помимо определения технологии процесса кредитования, важным направлением управления в рамках кредитной политики является организация полномочий сотрудников банка. Реализация положение кредитной политики, как правило, происходит на основе многоступенчатой системы.

Например (для крупного банка):

- совет директоров банка:

- определяет приоритетные направления кредитной деятельности банка;

- принимает решения о списании нереальных к взысканию ссуд;

- правление банка:

- утверждает кредитную политику банка;

- утверждает отчеты о выполнении кредитной политики, отчеты о состоянии проблемной задолженности;

- принимает решения о списании нереальных к взысканию ссуд (в пределах своих полномочий);

- делегирует полномочия по принятию кредитных решений кредитному комитету банка;

- делегирует полномочия по принятию кредитных решений должностным лицам банка;

- председатель правления:

- принимает непосредственно кредитные решения от имени банка;

- делегирует полномочия по принятию кредитных решений должностным лицам банка;

- делегирует полномочия по принятию кредитных решений кредитному комитету банка;

- утверждает нормативные документы по кредитной деятельности;

- кредитный комитет банка:

- принимает решения о кредитовании в рамках своих полномочий и компетенций;

- рассматривает отчеты о состоянии кредитного портфеля;

- предварительно перед утверждением правлением банка/председателем правления рассматривает нормативную документацию, связанную с кредитным (инвестиционным) процессом;

- делегирует полномочия по принятию кредитных решений кредитным комитетам филиалов, должностным лицам банка в рамках персональных лимитов;

- кредитный комитет филиала банка:

принимает кредитные решения в рамках лимитов кредитования, утвержденных кредитным комитетом банка;

- должностные лица банка:

принимают кредитные решения в рамках предоставленных полномочий, установленных правлением банка, председателем правления банка, кредитным комитетом банка;

- кредитные подразделения:

взаимодействуют с клиентом по заявке на кредитование, согласуют условия сделок, формируют кредитное досье, контролируют финансовое положение клиента и т.д.;

- бэк-офис:

фиксирует жизненный цикл сделок по учетной системе банка;

- экспертные подразделения:

проводят независимую экспертизу рисков по кредитной заявке, подготовленной кредитным подразделением;

- подразделение внутреннего контроля:

контролирует исполнение нормативных документов, регламентирующих процесс кредитования в банке, оценивает уровень риска по высокорисковым (также крупным) сделкам в соответствии с критериями, установленными Банком России.

Использование системы разграничения полномочий позволяет улучшить показатели эффективности работы кредитных подразделений банка, определить уровни компетенции их сотрудников, предоставив им определенные права и контролируя их деятельность.

В небольших банках цепочка управления процессом принятия решений (в подавляющем большинстве случаев) существенно упрощена и порой сводится к нескольким звеньям: правление – председатель правления – кредитный комитет, или разграничение происходит исключительно по сумме потенциального кредитного продукта.

Необходимо отметить, что следует организовать процесс принятия кредитного решения таким образом, чтобы он был оптимальным и действенным. Например, решения о кредитовании региональных клиентов не должны “зависать” в головном банке на недели и месяцы, требуя излишне бюрократизированного процесса согласования, который в крупных банках зачастую превращается в процесс перекладывания ответственности за возможный просчет.

Совершенствование кредитной политики банка

№ | Направление | Характеристика |

|---|---|---|

1 | Снижение кредитных рисков | Повышение требований к оценке кредитоспособности заемщиков. Совершенствование механизма кредитования. Повышение требований к целесообразности кредитования и оценке потенциальных возможностей заемщика. |

2 | Совершенствование процесса кредитования | Организация кредитования в банке на новых принципах с учетом новых технологий. |

3 | Повышение эффективности управления ликвидностью банка | Внедрение метода оценки ликвидности банка на основе денежных потоков. Внедрение антикризисных методов управления ликвидностью банка в условиях макроэкономической нестабильности. Применение моделей Фехнера и Давида. |

Немного о сложностях

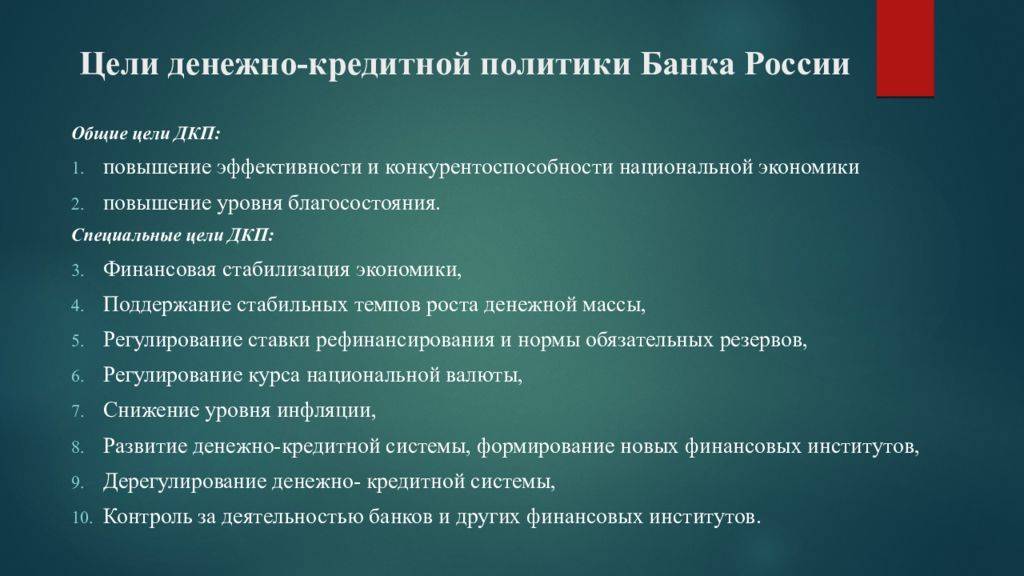

Экономика страны, политика внутри нее самым прямым образом оказывает влияние на кредитную политику банка. И это вполне объяснимо: политическая «прослойка» устанавливает основные направления функционирования банковской системы, дает курс на определенные цели и задачи, устанавливает ограничения. А задача кредитной организации — не только удержаться на плаву, но и повысить свою эффективность (считай — привлечь новых клиентов, увеличить прибыль, расширить сферу действия).

Однако стоит понимать, что, несмотря на видимую эффективность, кредитная политика банка является самым мощным инструментом, который может оказать как положительный эффект, так и отрицательный, усугубив тем самым положение кредитной организации. Именно поэтому работа над ней может быть доверена только самым высококвалифицированным профессионалами, которые будут в состоянии принимать взвешенные решения, основанные на тщательном и всестороннем анализе ситуации. Это одна из основных существующих проблем — отсутствие соответствующих профессионалов в финансово-экономической сфере.

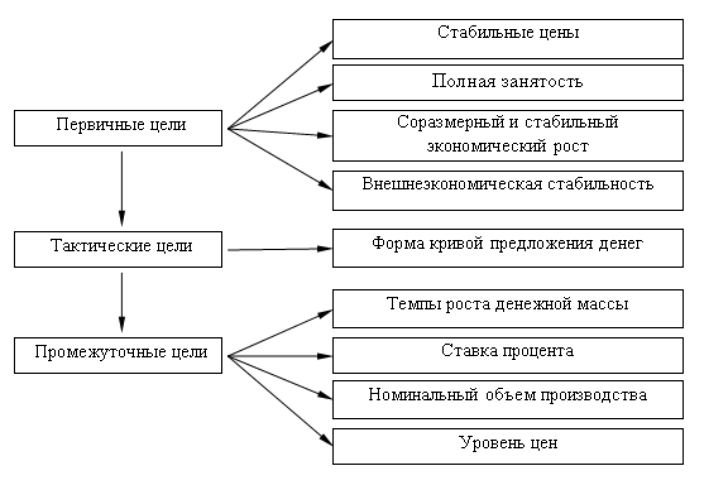

Каким бы самостоятельным ни был Центральный банк на политической арене страны, он не может не реагировать на колебания «извне». Все мероприятия, проводимые государственными органами, так или иначе, прямо или косвенно влияют на денежно-кредитную политику как Центрального банка, так и любого коммерческого банка. Причем краткосрочная политика страны в состоянии оказать отрицательный эффект на долгосрочную концепцию функционирования банка. Кроме того, экономисты, составляющие прогнозы на государственном уровне, не могут быть абсолютно точными. Любые колебания в политической обстановке страны, временные задержки и иные перемены могут нарушить ход денежно-кредитной политики. А значит, придется вносить в нее срочные корректировки.

Еще одной сложностью в реализации денежно-кредитной политики является точный выбор промежуточных задач. Ведь именно от них зависит конечный результат. И если такой выбор сделан неправильно, усилия не принесут желаемого конечного результата, и даже более того — могут подорвать всю денежно-кредитную политику. Ведь реализация такой предполагает не только составление сценария на ближайшую перспективу, но и прогнозирование экономических изменений в будущем, с учетом всех возможных рисков.

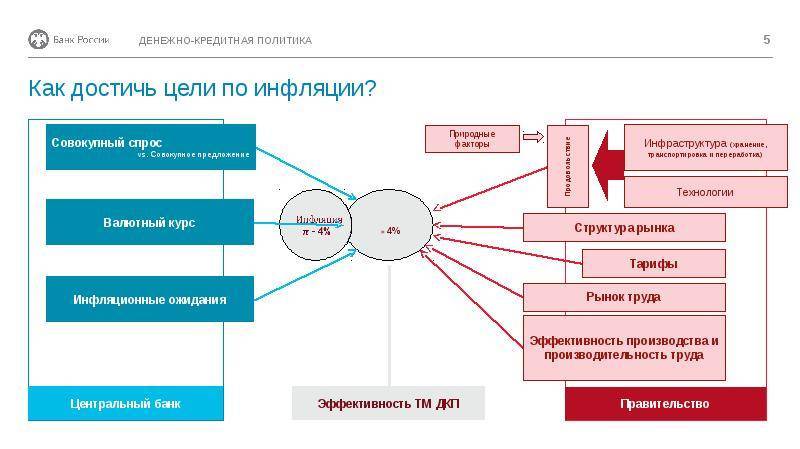

Влияние на рассматриваемые процессы оказывает инфляция, которая представляет собой общий рост цен на фоне снижения стоимости денежной массы (другими словами — обесценивание денег). Ускорение инфляции может быть вызвано различными факторами: внешне и внутриэкономической обстановкой, повышением мировых цен на сырье (что влечет за собой снижение объемов производства), климатические катаклизмы, низкие урожай, ограничение импорта, экономические санкции и многое другое.

Одним из направлений денежно-кредитной политики как раз и является антиинфляционная политика, которая имеет своей целью сдерживание и минимизацию инфляционных процессов. Направлениями такой политики является повышение эффективности экономики в целом, рост цен, корректировка объема реальной денежной массы. Однако не все меры могут иметь реальный успех, учитывая, что инфляция — процесс многофакторный.

Центральный банк и государство в пределах своих полномочий не могут повлиять на цены, устанавливаемые монополиями, не могут полностью корректировать соотношение спроса и предложения. Оказать влияние эти структура в состоянии только на темп базовой инфляции — на ту часть, которая напрямую зависит от курса валюты и проводимой денежно-кредитной политики. Получается, что контроль над темпами инфляции возможен только при совместной всесторонней работе правительственных структур, Центрального банка и иных финансово-кредитных организаций, а также при соблюдении «правил игры» всеми субъектами промышленности и производства.

Источники финансирования и кредитный потенциал коммерческого банка

Концепция кредитной политики банка, изложенная нами выше, основывается на определении кредитной политики, как совокупности основополагающих принципов, критериев, стандартов и лимитов, используемых для принятия управленческих решений в области кредитных отношений банка с другими кредиторами и заемщиками с целью эффективного управления кредитными продуктами банка, а также эффективного воздействия на экономику различных уровней.

Кредитная политика как инструмент управления деятельности банка предполагает создание соответствующего механизма, посредством которого реализуется ее функциональная направленность на удовлетворение потребностей экономики в кредитных ресурсах, и достигаются цели управления в обеспечении эффективности кредитных сделок.

Определив свойственный кредитной политике механизм реализации ее функций как совокупность форм, способов и инструментов организации кредитных взаимоотношений банка с кредиторами и заемщиками, автор выделил две составные части этого механизма: механизм финансового обеспечения кредитной политики и свойственный специфике банка механизм кредитования.

Выступая заемщиком и вступая во взаимоотношения с различного рода кредиторами, банк осуществляет деятельность, направленную на обеспечение кредитной политики источниками финансирования.

Совокупность всех мобилизованных банком источников финансирования представляет собой совокупный кредитный потенциал банка, средства которого не могут использоваться на цели кредитования в полном объеме. В соответствии с существующими регулятивными требованиями не могут использоваться банком средства фонда обязательных резервов (3,5% мобилизованных банком средств) и резерв покрытия потери ликвидности (как минимум 15% средств до востребования) в форме средств, находящихся в кассе банка и на его корреспондентском счете. Эти средства отвлечены из кредитной деятельности банка и могут рассматриваться как своего рода иммобили-зационный запас, а совокупный кредитный потенциал банка – как кредитный потенциал-брутто. Структура чистого кредитного потенциала-нетто может быть представлена как совокупность собственных и часть заемных источников финансирования, свободных от регулятивных требований.

Коммерческий банк, заимствуя свободные средства своих комитентов, сразу берет на себя обязательство по обеспечению своевременного возврата этих средств. Любой коммерческий банк должен создавать для себя резерв ликвидности и надежности от каждой единицы привлеченных им средств.

На общий уровень кредитного потенциала коммерческого банка объективное воздействие оказывает следующая совокупность факторов: общая величина мобилизованных в коммерческом банке источников средств; структура и стабильность источников кредитного потенциала; уровень обязательных резервов, установленных Банка России; режим пользования обязательными резервами, когда допускается применение этих резервов для поддержания текущей ликвидности коммерческого банка; общая сумма и структура обязательств коммерческого банка.

Все источники кредитного потенциала делятся на собственные и заемные средства. Исходя из принципа ликвидности, заемные средства коммерческого банка состоят из краткосрочных и долгосрочных средств. Анализ кредитного потенциала банка, исходя из срочности и скорости обращения средств по отдельным пассивным операциям, позволяет примерно рассчитать, какая часть средств, полученных по пассивной операции, может быть использована как стабильный ресурс кредитования на определенный срок, при этом оставшаяся часть должна служить резервом ликвидности.

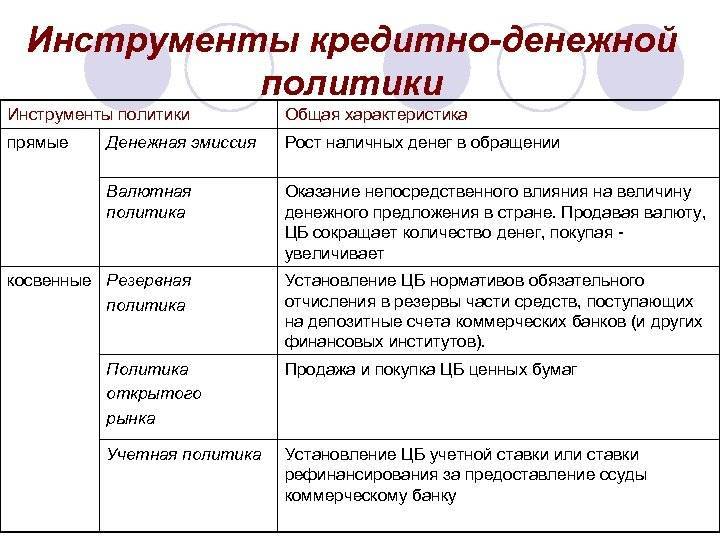

Разновидности и инструменты кредитной политики

В зависимости от принципов работы банка и направлений его развития различается несколько разновидностей кредитной политики. Они зависят от определения приоритетов деятельности по следующим ее видам:

- субъект кредитования (юридические или частные лица);

- сроки выдачи займов (кратко- или долгосрочные);

- цели (целевые, нецелевые, потребительские);

- формы кредита (государственный, ипотечный, банковский, международный);

- степень рискованности (агрессивный, традиционный, классический);

- цена (стандартный, проблемный, льготный);

- отраслевая направленность (производственный, военно-промышленный, сельскохозяйственный, торговый и т.д.);

- обеспеченность (необеспеченные ссуды, обеспеченные имуществом, активами, ценными бумагами).

Инструменты кредитной политики.

Инструменты кредитной политики.

Виды займов охватывают весь диапазон деятельности банка на рынке кредитования, а выбор приоритетов определяет стратегические направления его развития. Для решения тактических вопросов руководство финансовой организации использует набор инструментов, который состоит из мер по установлению кредитных ставок, их рефинансирования в изменяющихся условиях, определения сроков возврата и выплат процентов по ссудам и т.д.

Реализация кредитной политики и возможные риски

Недостаточно выбрать направление работы учреждения

Важно уметь реализовать курс. Для этого составляют руководства и разрабатывают документы, определяющие требования к заемщикам, условия выдачи ссуды и другие подобные моменты

При изменении экономической обстановки в стране или регионе кредитную политику пересматривают: увеличиваются или понижаются требования к клиентам, меняется процентная ставка, размер ссуды и период займа. При правильно организованной системе банк предоставляет займы, приносящие прибыль при минимальном риске невозврата средств.

Риски в этом случае – это скорее ошибки в реализации выбранного направления деятельности:

- создание активов низкого качества из-за плохого управления, что приводит нестабильности получения прибыли;

- работа сотрудников компании с невысоким уровнем компетенции;

- выбор неоправданных конкурентных методов;

- отсутствие постоянных и надежных клиентов, способных обеспечить устойчивый уровень дохода банка.

Кредитная политика банковской организации определяет конкретное направление деятельности как с отдельными людьми, так и с компаниями. Для этого финансовым учреждением создается целый ряд специальных кредитных программ. Главными задачами при этом являются внимательная проверка потенциальных заемщиков и развитие долгосрочного сотрудничества. Помимо этого, кредитной политикой бывает предусмотрено предоставление займов как непосредственно в финансовом учреждении, так и за его пределами, например, в торговых центрах, дилерских автосалонах и так далее. При этом назвать банковскую политику в сфере кредитования чем-то однозначным и регулярными нельзя, так как она склонна постоянно меняться в зависимости от экономической обстановки в стране, а также намерений и рентабельности кредитной структуры.

Кредитные бюро

«Проблемные займы» возникают из-за отсутствия информации. Поэтому в США появилась практика обмена данными по вопросам предоставления ссудного капитала. В Национальной ассоциации управления кредитом менеджеры разных учреждений обмениваются информацией о заемщиках. В базе содержатся сведения о всех лицах, когда-либо обратившихся за ссудой в любую организацию страны: социально-демографические показатели, судебные решения, данные о банкротствах. Существование бюро было заложено законодательством страны. Только в США действуют 3 тысячи подобных организаций.

Но более ценной является информация, полученная от других банков, обслуживающих этого клиента. Финансовые учреждения предоставляют данные о размерах депозита, части непогашенной задолженности, задержках в платежах и даже о конкурентах организации. По этой информации можно судить о том, из каких средств финансируется оборотный капитал. Распространение полученных сведений может навредить всем сторонам сделки. Если клиент узнает, что банк предоставил нелестный отзыв от поставщика, то он откажется от партнера. А если дело приобретет широкий резонанс, то банк больше не получит таким образом нужные ему сведения.