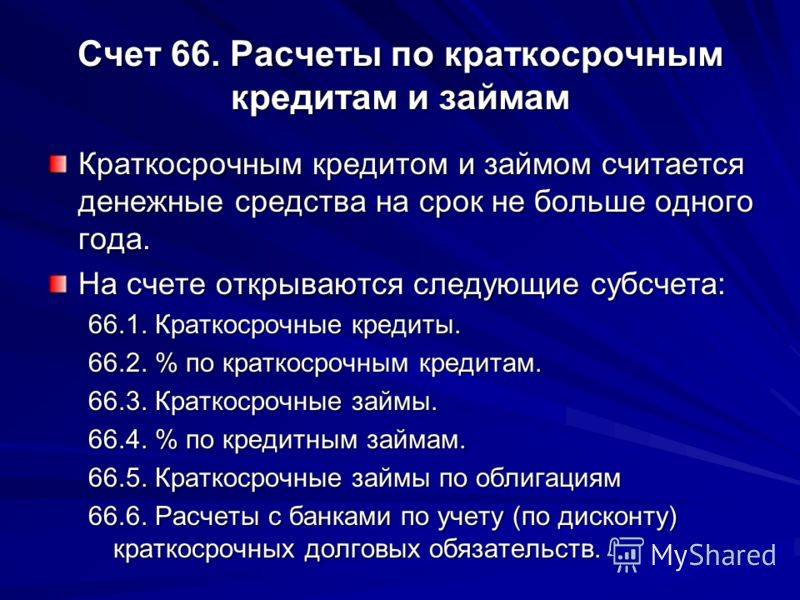

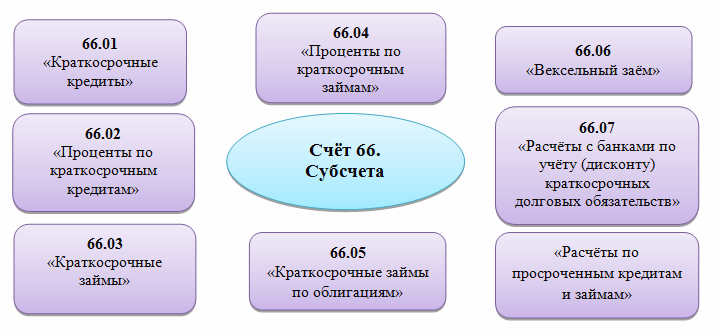

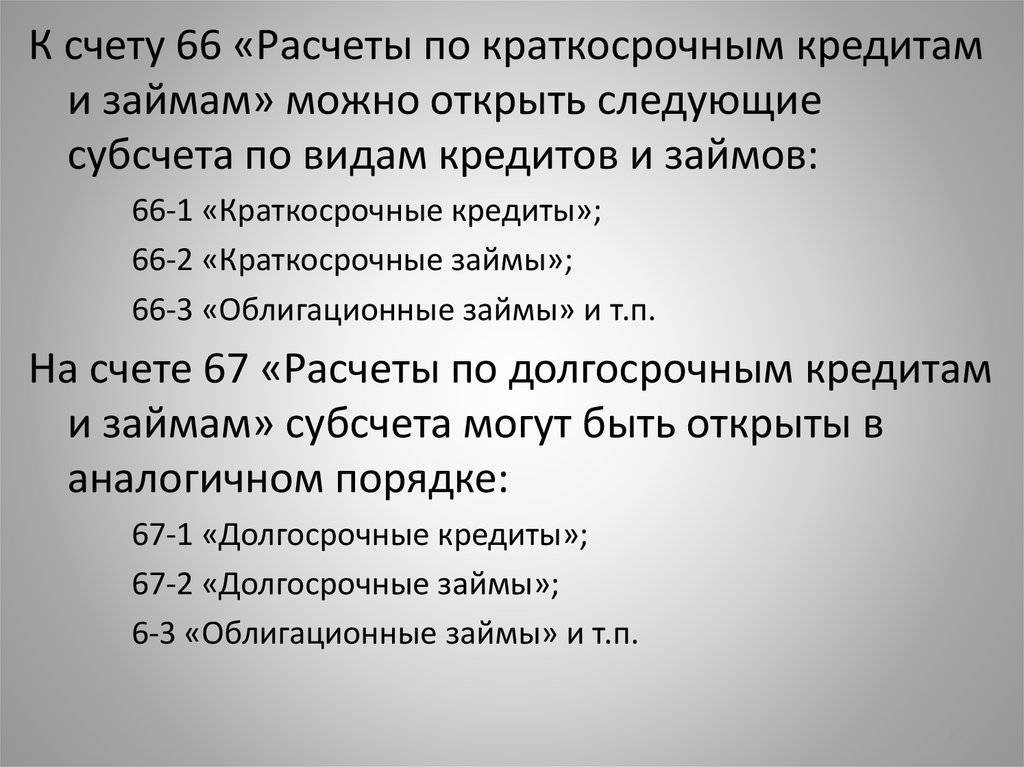

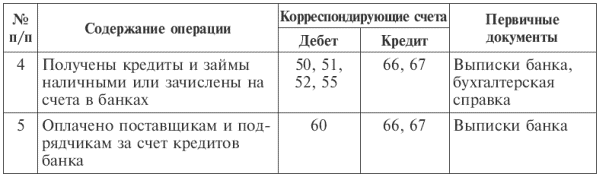

Счет 66.03 Краткосрочные займы

Сумма ежемесячных амортизационных отчислен

Понятие и оценка готовой продукции Готовой считается продукция , которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора , принята отделом технического контр

Дт 43 Кт 20. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчётного месяца , когда будут определены все затраты на производство продукции прямые и косвенные .

Оценка производственных запасов. Для правильной организации учёта МПЗ на предприятиях разрабатывают номенклатуру- ценник. Номенклатура – систематизированный перечень наименований м

Документальное оформление движения материалов Движение материалов оформляют следующими документами: · Приходный ордер( ф. М-4); · Акт о приёме материалов ( ф.М-7); ·

Инвентаризация материально- производственных запасов Положением о бухгалтерском учёте и отчётности обязывает предприятия проводить инвентаризацию товарно- материальных ценностей: 1) не реже одного раза в год по состоянию на 1 октября отчётно

Оценка НМА В учёте НМА отражаются по первоначальной и остаточной стоимости . Первоначальная стоимость определяется для объектов: · Приобре

Дебет 98 Кредит 91 750 руб.- списана часть доходов будущих периодов. Аналитический учёт НМА ведут в карточках учёта( ф. НМА-1). НМА могут выбывать по следующим причинам: 1)

Дебет 91 Кредит 99 85000руб. ( 236000- 115000-36000)- отражена прибыль от продажи. 3. Учёт амортизации НМА Стоимость НМА погашается посредством амортизации.

Дебет 20 Кредит 05 1200руб.(72000руб.:60мес.)- отражена ежемесячная сумма амортизация НМА. · Способ уменьшаемого остатка (установлен коэффициент 2) 1-й ме

Дебет 99(84) Кредит 84 (99). В начале следующего года организации нужно распределить полученную прибыль или покрыть убыток. Чистая прибыль организации является основой для начисления дивидендов и иного распределения п

Дебет 10,41 кредит 75. Оценка неденежных вкладов участников производится в соответствии с решением общего собрания учредителей при условии его единогласного принятия. Она должна быть произведена независимым оценщиком.

Дебет 83 Кредит 84. Вопрос4. Учёт нераспределённой прибыли( убытка). Прибыль, которую бухгалтер выявил , проведя реформацию баланса , отражают на счёте 84 « Нераспределённая прибыл

Дебет 83 Кредит 84. Если имеющихся источников недостаточно для погашения непокрытого убытка отчётного года, принимается решение об оставлении на балансе непокрытого убытка с возможностью его списания в будущих периода

Вопрос 1. Оценка ценных бумаг. Номинальная стоимость — сумма, обозначенная на бланке ценной бумаги. Суммарная стоимость всех акций по номинальной стоимости отражает величину уставного капитала организации.

Вопрос 2. Финансовые вложения. Финансовые вложения- это инвестиции организации в уставные капиталы и ценные бумаги других организаций , затраты на приобретение государственных и муниципальных ценных бумаг, с

Вопрос 3. Оценка финансовых вложений. Финансовые вложения принимаются к учёту по первоначальной стоимости. Первоначальной стоимостью финансовых вложений , приобретённых за плату , признаёт

Дебет 86 Кредит 20,26. Вопрос4. Учёт доходов будущих периодов. Доходы, полученные в отчётном периоде, но относящиеся к следующим отчётным периодам, называются доходами будущих периодо

Дебет 50,51,52 Кредит 98. По мере наступления отчётного периода суммы, учтённые по кредиту 98 , перечисляются : Дебет 98 Кредит 90 – на суммы доходов будущих периодов ( например, полученная впе

Дебет 73 Кредит 98. Тема « Бухгалтерская отчётность организации». Вопрос 1. Состав бухгалтерской отчётности и общие требования к ней. Отчётность

Вопрос2. Бухгалтерский баланс. Бухгалтерский баланс – способ группировки имущества и обязательств организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату. Та

Разъяснения по ПБУ

Приведенный выше подход соответствует требованиям положения по бухучету (15/01). В нем, в частности, сказано, что отражение задолженности осуществляется с включением процентов, причитающихся к уплате на конец периода в соответствии с договорными условиями. В п. 12 ПБУ расходы по полученным кредитам и займам признаются операционными. Они относятся к тому периоду, в котором фактически были произведены. Однако следует отметить, что не все указанные расходы относятся к операционным. Например, это имеет место, если средства получены и использованы на формирование инвестиционного актива либо направлены на предварительную оплату работ, материальных ценностей, услуг. Кроме этого к расходам, касающимся кредитов и займов, относят:

- Причитающиеся к оплате проценты на полученные средства.

- Дисконт по облигациям.

- Разницу между суммой, которая указана в векселе, и фактически полученными средствами/их эквивалентами при размещении бумаги.

- Суммовые и курсовые разницы, которые относятся на проценты, причитающиеся к оплате по ссудам, полученным в инвалюте или у. е.

- Расходы на копировально-множительные работы.

- Затраты по консультационным и юридическим услугам.

- Издержки на выполнение экспертиз.

- Суммы сборов и налогов (в предусмотренных законом случаях).

- Расходы на оплату услуг связи.

- Прочие затраты, связанные непосредственно с получением кредитов/займов, размещением обязательств.

Дополнительные расходы могут предварительно фиксироваться в качестве дебиторской задолженности. Впоследствии эти затраты будут относиться в операционные издержки на протяжении периода, в который будет производиться погашение принятых обязательств.

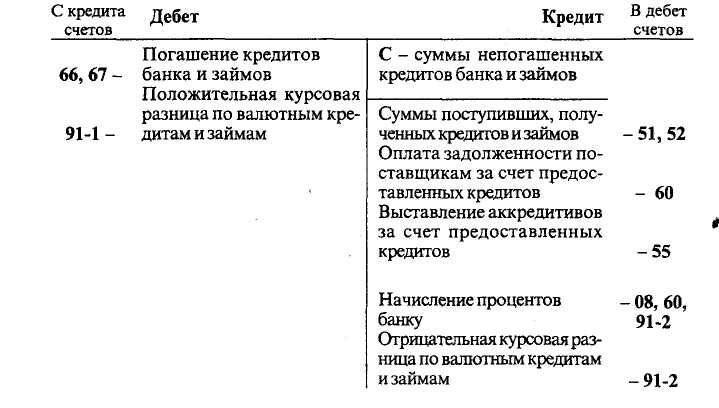

Отображение дебета и кредита

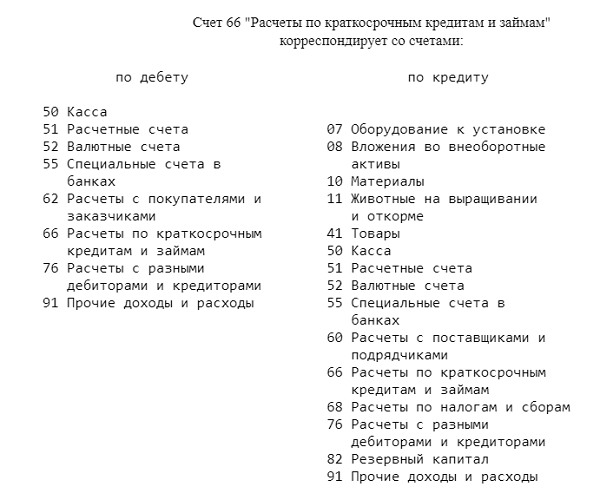

На дебете 66 счета происходит отражение операций, связанных с погашением сумм ссуд сроком до одного года. Кредит 66 счета показывает операции, учитывающие поступление организации или предприятию краткосрочных ссуд.

Важно! Регистр 66 может работать по дебету со счетами 55, 52, 50, 51 в зависимости от того, откуда берутся деньги на погашение ссуд. Чтобы максимально точно разделить кредиты и их источники, используют проводки с регистрами 62 и 76 (дебет)

Аналитика списания процентов по ссуде, разница стоимости договоров и бумаг, а также курсовые разницы учитываются при корреспондировании с 91 регистром.

С кредитными счетами 66 взаимодействует также в зависимости от того, куда именно были направлены активы. Если они были вложены в материальные активы, то это 07, 08, 11, 11 и 41 счета. Если вклад был в быстрореализуемые активы, то это 50, 51, 52 и 55 счета. Для расчетов с контрагентами и поставщиками используются проводки по 60 и 76 счетам. Пополнение резервного капитала учитывается на 82 регистре.

Отображение по дебету и кредиту есть у всех счетов

Для закрепления информации следует привести понятный пример проводки, которая бы помогла понять, как работает этот регистр. Пример покажет проводку, отражающую положительный результат курсовой разницы по ссуде.

По заключению договора компания «Альфа» получает от АО «Бета» кредитные денежные средства сроком на один месяц. Сумма кредита составляет 5 миллионов долларов США. Расчеты же все производятся в рублях. Официальный курс USD к RUB составляет 58.30 рублей, а на конечную дату возврата средств 59.40 рублей.

Бухгалтер компании «Альфа» должен будет сформировать следующие проводки в оборотные и сальдовые ведомости:

- Дебет 51 Кредит 66. На сумму 58 300 рублей — получение ссуды от АО «Бета». Документ-подтверждение — выписка из банка;

- Дебет 66 Кредит 51. На сумму 59 400 рублей — «Альфа» возвращает ссуду АО «Бета». Документ-подтверждение — платежное получение;

- Дебет 91.2 Кредит 66. На сумму 1100 рублей — отражение внереализационной курсовой разницы. Документ-подтверждение — бухгалтерская справка.

Прощение долга по начисленным по договору займа процентам средствами 1С Бухгалтерия предприятия

66 счет — это регистр бух. учета, отражающий операции по краткосрочным ссудам. Участвует в проводках со счетами, ответственными за фиксацию процента, ссуды в иностранных валютах и положительной (отрицательной) разницы при изменении курса валют.

https://youtube.com/watch?v=vcZVEX7sr0w

Счет 67 в бухгалтерском учете – распространенные проводки по хозяйственным операциям

Получение средств по долгосрочным заемным соглашениям

Дт50,51,52,55 Кт67 – получены наличные или безналичный перевод

Дт10,41 Кт67 – оприходование ТМЦ, товаров по договору краткосрочного займа

Дт60 Кт67 – перевод имеющихся задолженностей перед поставщиками в заем от них, перечисление полученных займов и кредитов в качестве покрытия кредиторской задолженности

Отображение начисленных к уплате процентов за пользование деньгами

Дт91.02 Кт67

Списание непогашенной просроченной кредиторской задолженности

Дт67 Кт91.01

Отображение разницы между номиналоми ценой обращения ценных бумаг, учет разницы действительно полученных по векселям денежным средствам к номиналу.

Дт91.02 Кт67

Погашение займов и кредитов

Дт67 Кт50,51,52,55 – выдача наличных из кассы или безналичное перечисление

Дт67 Кт62 – погашение взаимных требований

Операции по дебету

Проводки, составляемые по дебету счета 67, означают уменьшение кредиторской задолженности по долгосрочным займам. При этом возможно несколько вариантов развития событий:

- Погашение кредита (займа) путем перечисления денежных средств. Во взаимосвязь вступят счета 51, 52, 55.

- Завершение обязательств после зачета встречных однородных требований (Дт 67 Кт 62/76).

- Перевод долгосрочной задолженности в краткосрочную, если до ее погашения осталось менее 365 дней (Дт 67 Кт 66).

- Зачисление невыполненного долгосрочного обязательства после истечения срока исковой давности в число прочих доходов (Дт 67 Кт 91.1).

- Перечисление в счет прочих доходов положительных курсовых разниц по долгосрочному кредиту или займу в валюте.

Таким образом, суммы, указанные в дебете счета 67, всегда означают уменьшение размера задолженности по долгосрочному займу или кредиту.

Операции по кредиту

Кредит 67 счета показывает величину задолженности по кредитам и займам, оформленным на срок более 1 года

Особое внимание следует уделить составлению проводок по получению сумм или имущества согласно договору займа (кредитования). Независимо от цели оформления, сумма указывается в кредите счета 67

Но с определением корреспондирующего счета несколько сложнее. Суммы должны быть отнесены на счет учета активов, которые напрямую относятся к займу или кредиту.

Рассмотрим типичные случаи:

- оформление займа в целях приобретения имущества или начала строительства отражают в дебете счета 08; при этом расходы, которые связаны с получением кредита (займа) и его пользованием, относят либо на счет 91.2, либо в состав первоначальной стоимости объектов ОС (если на них начисляется амортизация и выполняются дополнительные условия);

- если заем предоставляется в виде имущества, то его сумму заносят в дебет счетов учета такого имущества (10, 11, 41);

- наличные и безналичные денежные средства, полученные в связи с оформлением долгосрочного кредита, указывают в дебете счетов V раздела (50, 51, 52, 55);

- если кредит или заем оформляется для покрытия других обязательств, то суммы относят на эти счета расчетов (60, 68, 76);

- расходы, связанные с содержанием займа (кредита) и назначения штрафных санкций, процентов относят к прочим расходам;

- отрицательные курсовые разницы по кредитам и займам в валюте также относят к операционным расходам.

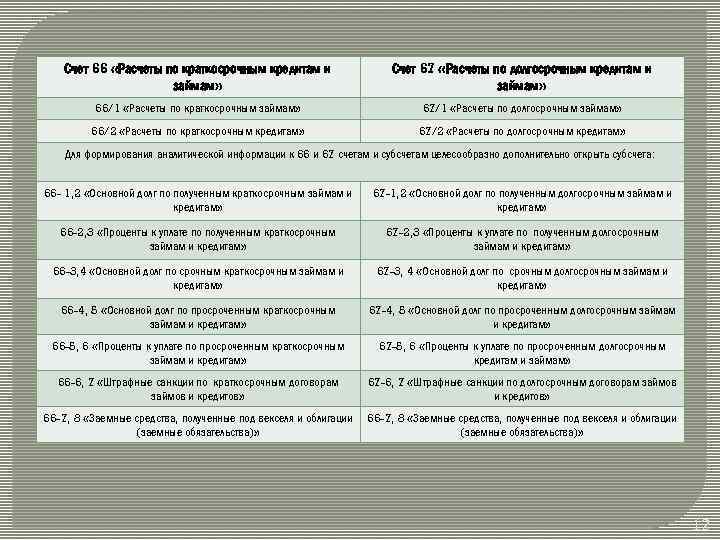

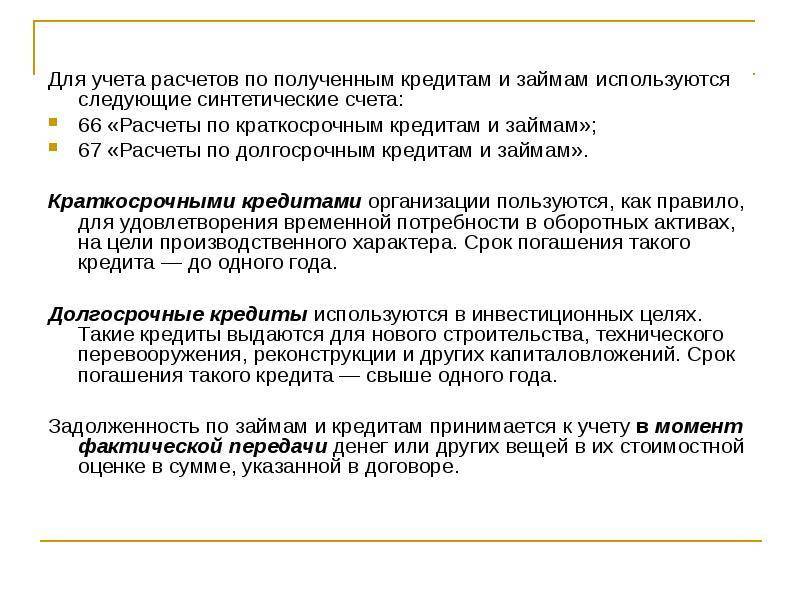

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

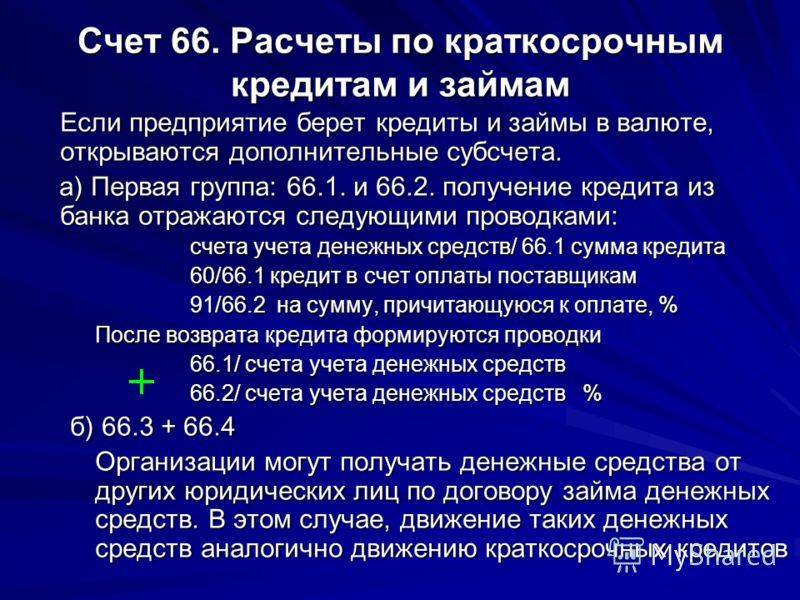

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

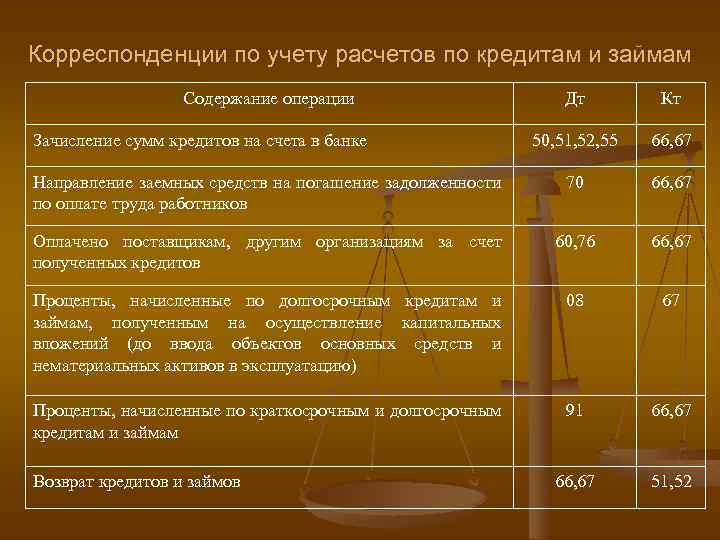

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

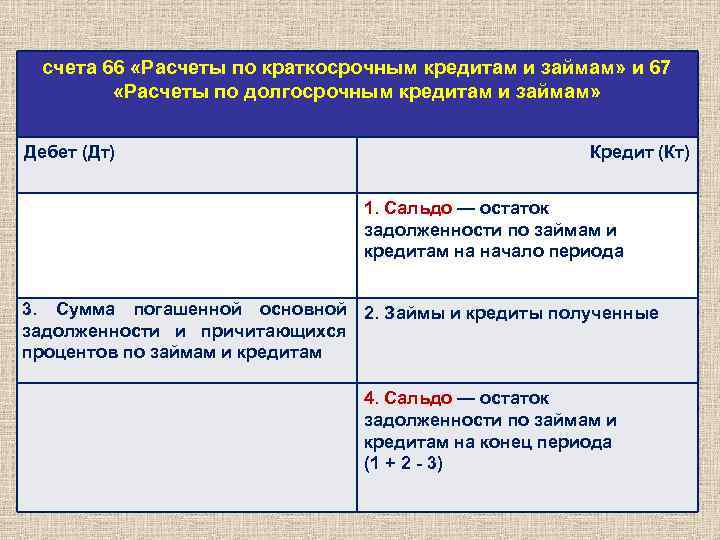

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Характеристика и структура

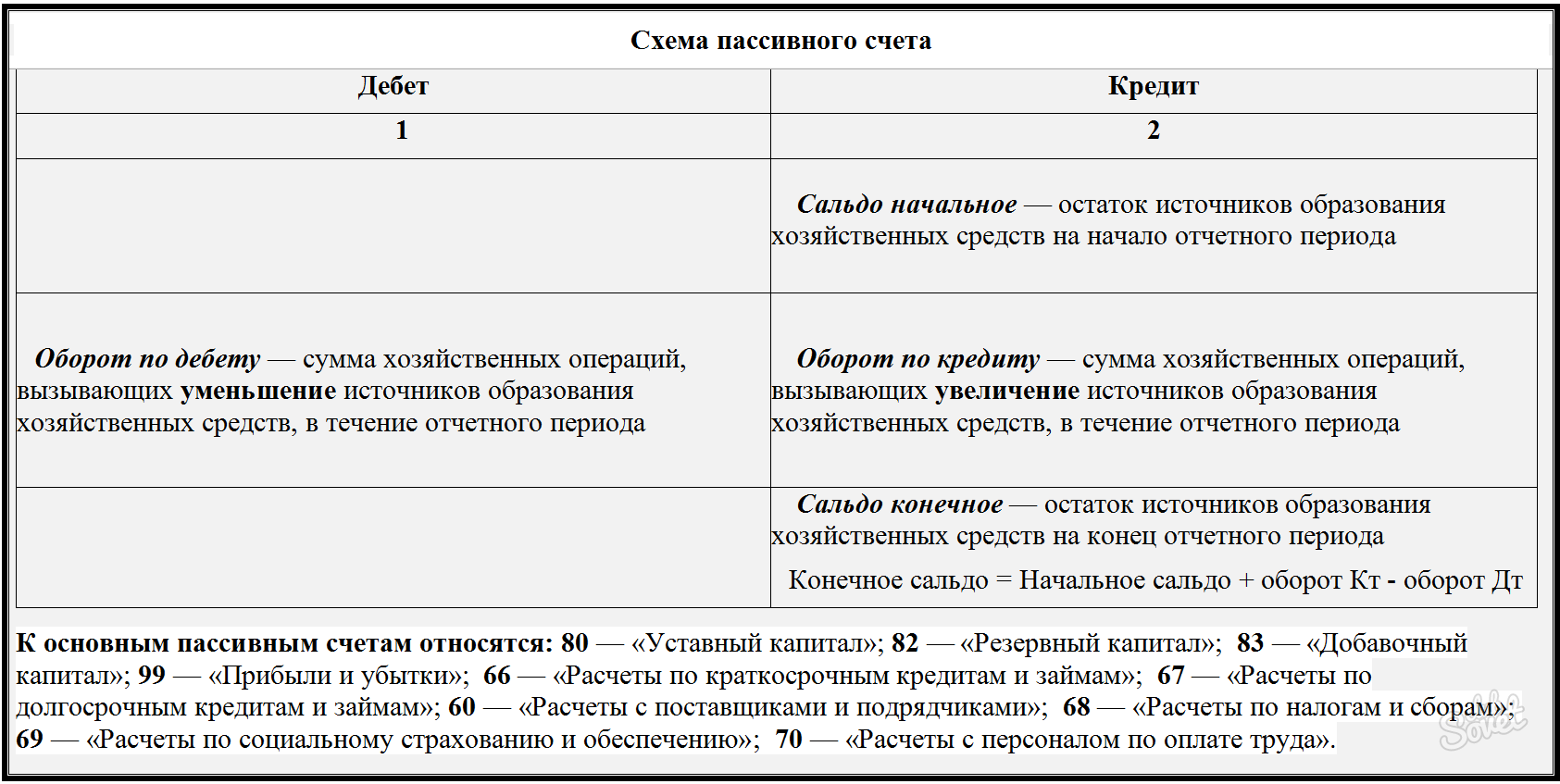

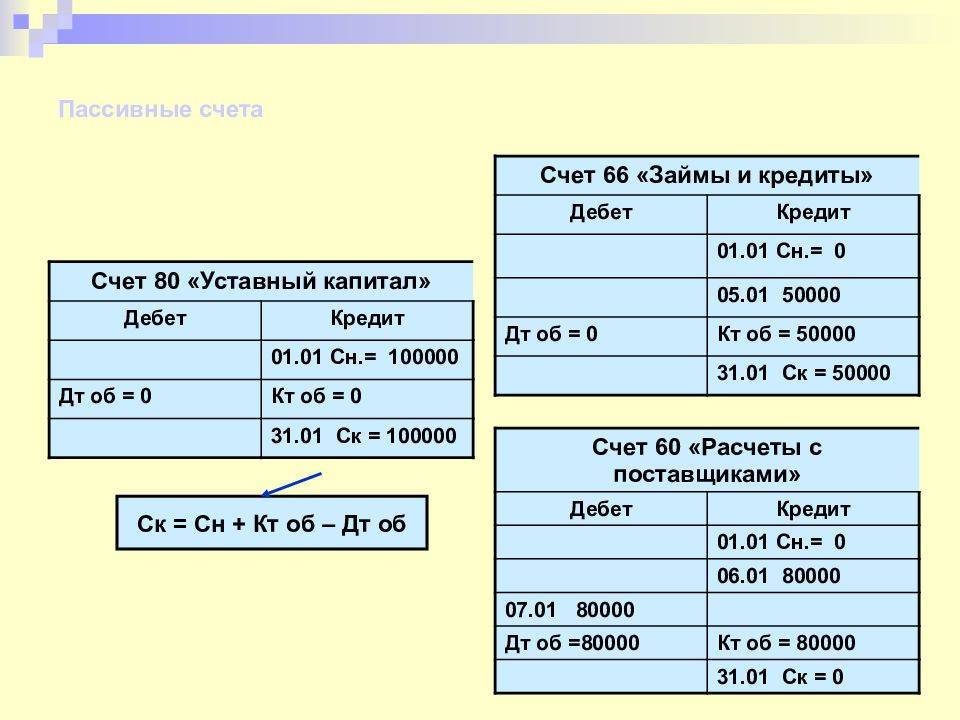

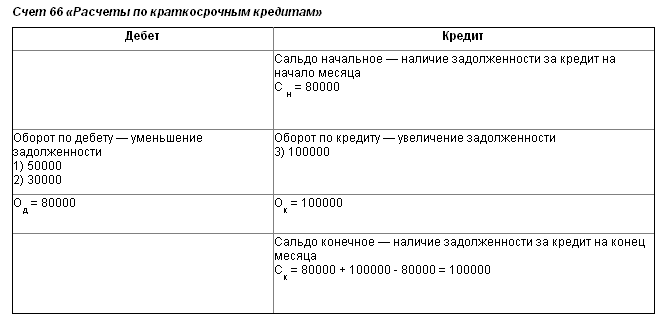

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся. На активных отражается то, что принадлежит компании, а на пассивных — из чего образуются активы. Исходя из этого можно сделать вывод, что счет является пассивным и суммы по нему отражаются в разделе 5 баланса.

В конце каждого отчетного периода он не подлежит закрытию, если есть кредитовое сальдо. Ведение продолжается до того момента, пока сальдо по нему не будет равняться нулю.

Дебет и кредит

На дебете 66 отражаются операции по погашению сумм по договорам срочностью до 12 месяцев. По кредиту показываются операции по поступлению предприятию сумм краткосрочных займов.

В зависимости от того, откуда берутся активы на погашение займов, он может работать по дебету в связке со счетами 55, 52, 50, 51. Для четкого разделения источников кредитов используются проводки по дебету 62, 76. Для аналитики списания процентов по кредиту, разницы стоимости веселей или курсовых разниц используется счет 91.

По кредиту корреспондирует со счетами в зависимости от того, куда были направлены заемные средства: на материальные активы (07, 08, 11, 10, ), на быстрореализуемые активы (50, 55, 52, 51), расчеты с контрагентами (60,76), пополнение резервного капитала (82) и др.

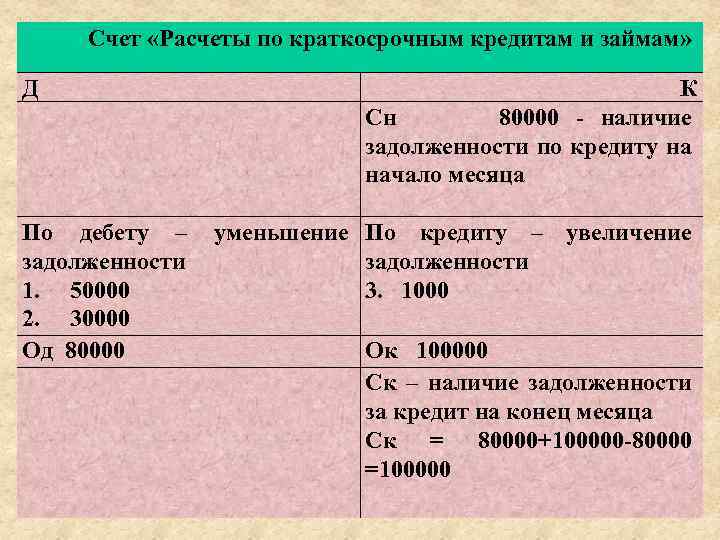

Сальдо

Сальдо «Краткосрочных займов и кредитов» отображает сумму задолженности предприятия перед кредиторами. В течение отчетного периода, если по счету есть движение, то по дебету и кредиту будут отражаться суммы полученных и погашенных привлеченных средств.

Начальное сальдо может равняться нулю, что означает, что у предприятия нет привлеченных средств. Если же в начальном сальдо указана сумма, то из этого следует, что предприятие не расплатилось по кредиту. Хотя срок договоров составляет 12 месяцев, часты случаи кредитового сальдо.

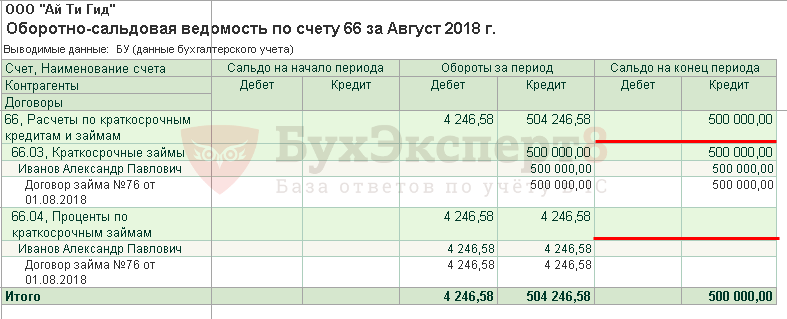

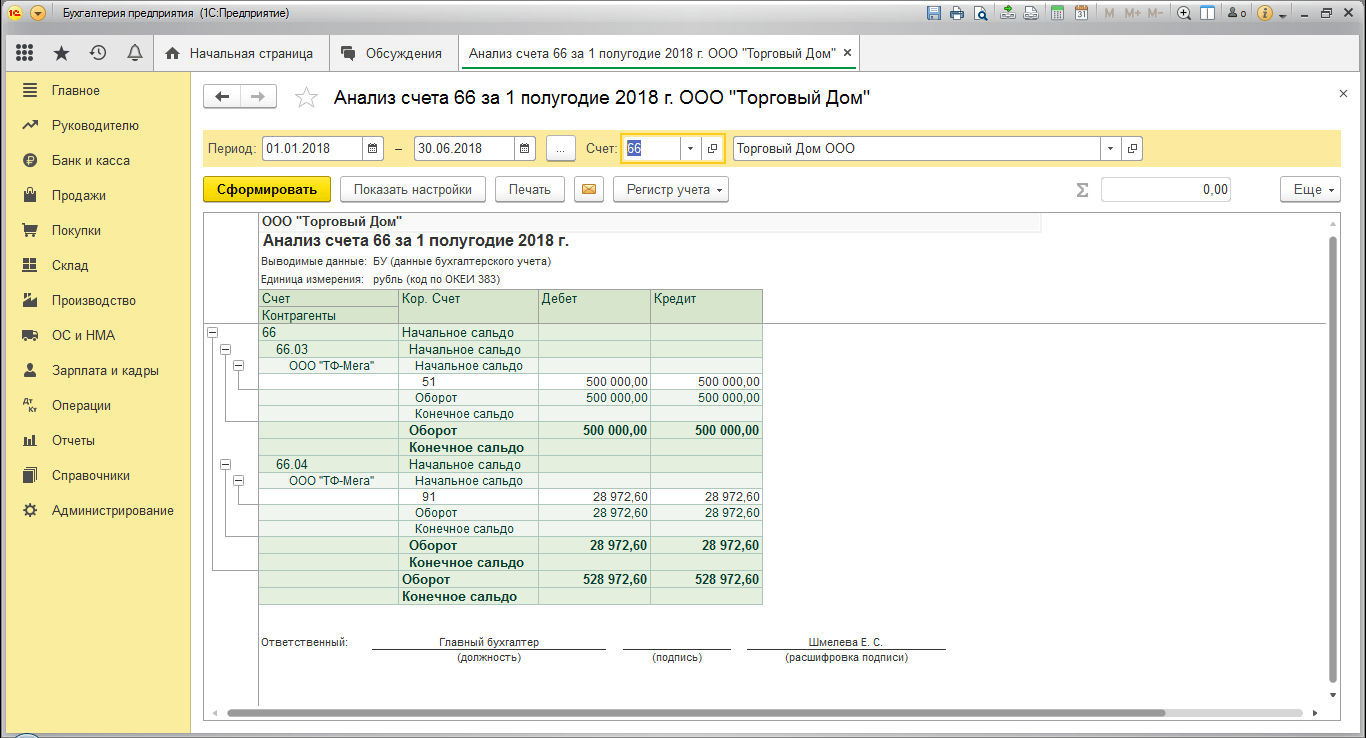

Такое сальдо будет прослеживаться до тех пор, пока займ не будет выплачен. Для раскрытия информации по операциям составляется оборотно-сальдовая ведомость.

3 thoughts to “Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов”

Добрый день! Прошу разъяснить расчет примера №1 ООО Весна получила от АО Лето 1000$ на момент получения должна была 58300 руб на момент оплаты $ вырос и оплачивать надо уже 59 400руб, соответственно 1100 это убыток ООО Весна на мой взгляд Д51 К66 58 300 Д66 К51 59 400 Д91,2 К66 1 100 иначе по вашему расчету суммы по Дт и Кт не сходятся

Добрый день! Все верно, если ООО «Весна» — заемщик, то на дату возврата долга у него образуются внереализационные расходы в виде курсовой разницы. Ведь их долг перед ООО «Лето» вырос за счет нее.

ОАО «Вера» 1 марта 2016 года получило кредит на строительство объекта основных средств в сумме 2600000 руб. на шесть месяцев и на пополнение оборотных средств в сумме 1400000 руб. на один месяц под 36% годовых. Проценты за пользование кредитом начисляются и уплачиваются в конце каждого месяца. Срок ввода в эксплуатацию объекта основных средств, для строительства которого получен кредит – январь следующего года. Бухгалтером ОАО «Вера» в учете сделаны следующие записи: Можно ли Дт 26 кт 66 Начислены проценты за пользование кредитом банка, полученным на:- пополнение оборотных средств

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов. Получите 267 видеоуроков по 1С бесплатно: Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

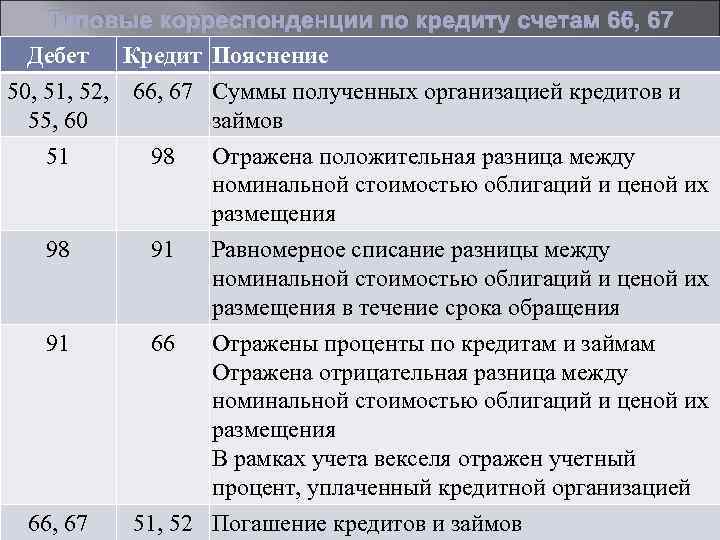

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валюте Отрицательная – обратной проводкой. |

Типовые проводки по 16 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Погашен краткосрочный кредит или проценты по нему из кассы | 66 | 50 |

| Погашен краткосрочный кредит или проценты по нему из расчетного счета | 66 | 51 |

| Погашен краткосрочный кредит или проценты по нему с валютного счета | 66 | 52 |

| Погашен краткосрочный кредит или проценты по нему со специального счета в банке | 66 | 55 |

| Погашена зачетом встречных (однородных) требований задолженность по краткосрочному кредиту | 66 | 62 |

| Получено извещение банка об оплате учтенного им векселя | 66 | 62 |

| Срочная задолженность по краткосрочным кредитам (займам) переведена в просроченную | 66 | 66 |

| За счет вновь полученного краткосрочного займа погашен ранее полученный заем | 66 | 76 |

| Сумма краткосрочного кредита (займа), не погашенная в установленный срок, включена в состав прочих доходов в связи с истечением срока исковой давности | 66 | 91-1 |

| Положительная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих доходов | 66 | 91-1 |

| Положительная курсовая разница по краткосрочному кредиту (займу), сумма которого выражена в условных денежных единицах, включена в состав прочих доходов | 66 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Учтены проценты по краткосрочным кредитам и займам, полученным для покупки оборудования, при формировании его стоимости | 07 | 66 |

| Начислены проценты по краткосрочным кредитам и займам, полученным для приобретения внеоборотных активов | 08 | 66 |

| Учтены при формировании стоимости материалов проценты по краткосрочным кредитам, полученным для их покупки | 10 | 66 |

| Учтены при формировании стоимости животных проценты по краткосрочным кредитам, полученным для их покупки | 11 | 66 |

| Учтены при формировании стоимости товаров проценты по краткосрочным кредитам, полученным для их покупки | 41 | 66 |

| Товары получены по договору краткосрочного кредита | 41 | 66 |

| Оприходованы в кассу наличные денежные средства, полученные по договору краткосрочного кредита | 50 | 66 |

| Получены на расчетный счет денежные средства по договору краткосрочного кредита | 51 | 66 |

| Получена на валютный счет иностранная валюта по договору краткосрочного кредита | 52 | 66 |

| Получены на специальный счет денежные средства по договору краткосрочного кредита | 55 | 66 |

| Задолженность перед поставщиком (подрядчиком) переоформлена в краткосрочный заем | 60 | 66 |

| Средства краткосрочного кредита (займа) переведены заимодавцем в счет погашения задолженности перед поставщиками по распоряжению заемщика | 60 | 66 |

| Переведены в счет уплаты налогов и сборов средства краткосрочного кредита по распоряжению заемщика | 68 | 66 |

| Погашена задолженность перед кредитором при заключении соглашения о новации этой задолженности в коаткосрочный заем | 76 | 66 |

| Направлен на погашение краткосрочных облигаций резервный капитал | 82 | 66 |

| Учтены в составе прочих расходов проценты по краткосрочным кредитам | 91-2 | 66 |

| Разница между ценой размещения краткосрочных облигаций и их номинальной стоимостью учтена в составе прочих расходов (равномерно в течение срока обращения) | 91-2 | 66 |

| Разница между номинальной стоимостью краткосрочных векселей и суммой полученных от банка средств при проведении операций по их учету (дисконту) учтена в составе прочих расходов | 91-2 | 66 |

| Отрицательная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих расходов | 91-2 | 66 |

| Отрицательная курсовая разница по краткосрочному кредиту (займу), сумма которого выражена в условных денежных единицах, включена в состав прочих расходов | 91-2 | 66 |

Примеры проводок

Пример 1. Получение заемных средств. Предприятием ООО «Мануфактура» был получена сумма 500000 руб. Проценты начисляются ежемесячно — 20%. Срок кредитования – 12 месяцев. Данная ситуация будет иметь такой вид в ведении бухгалтерского учета:

- Дт 51 Кт 66 (66.01) – перечисление полученной суммы — 500000 руб.

- Дт 91.01 Кт 66 (66.02) – процент за использование в месяц — 8333 руб. Данная проводка проводится каждый месяц до полной выплаты полученной суммы.

После закрытия договора кредитования выполняется проводка Дт 66 Кт 51 на сумму тела 500000 руб. и 100000 руб. по процентам.

Пример 2. Отражение положительной курсовой разницы. ООО «Ветерок» был получен займ в долларах США. Сумма заимствования – 3000 дол. Срок договора — 2 месяца под 8 % ежемесячно. Курс на дату получения — 55,01, в первый месяц — 54,86, во второй — 54,43. Расчеты ведутся в рублях.

Были проведены следующие проводки:

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

В данном случае курсовая разница составила 1095 руб. и была отнесена на статью внереализационные доходы.

Пример 3. Отражение выпуска облигаций на первичном рынке. ООО «Аякс» выпустило облигации на первичном рынке. Номинал облигации – 20 руб. Цена за первое размещение 100% от суммы. Имеет отражение такой вид в бухгалтерском учете: Дт 51 Кт 66 – 20 руб.

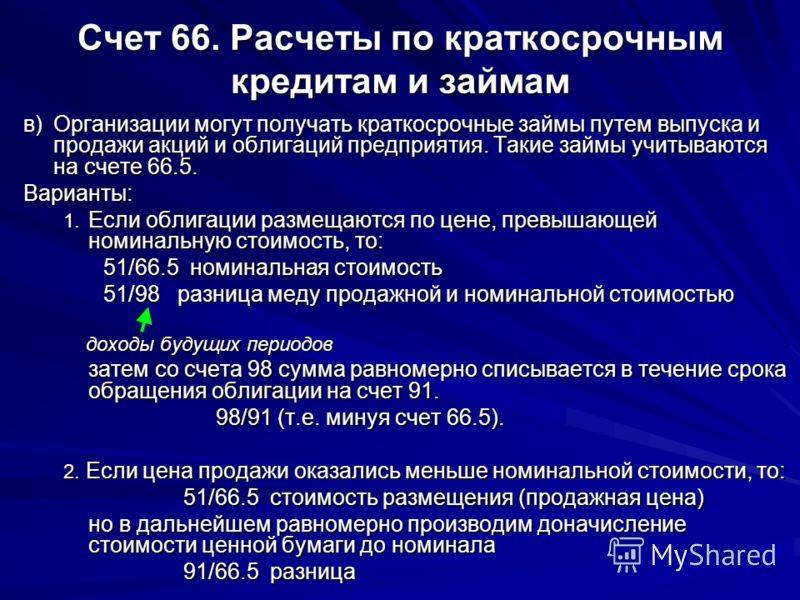

Если цена за первое размещение меньше или больше номинала, то такая разница отражается на сетах 97 и 98 соответственно.

Пример 4. Выпуск облигаций на вторичный рынок. ООО «Аякс» продает облигации, используя вторичный рынок, стоимостью 45 руб. Их номинал — 20 руб. Срок размещения – 1 год.

- Дт 51 Кт 66 – 20 руб.

- Дт 51 Кт 98 – 20 руб.

- Дт 98 Кт 91.1 – 2 руб. 8 коп. (каждый месяц до истечения срока размещения).

Если стоимость облигации ниже номинала, то происходит операция доначисления разницы по дебету 91 счета на протяжении всего периода размещения.

Пример 5. Выпуск облигаций с доходностью. ООО «Аякс» выпустило облигации номинальной стоимостью 50 руб. Выплаты производятся дважды в год. Доходность — 25%. Выплаты по купонному доходу — 1 раз в год.

Ежемесячно осуществляем проводку: Дт 91 Кт 66 – 12 руб. 50 коп.

Начисляем купонный доход 1 раз в год: Дт 66 Кт 51 – 12 руб. 50 копеек.

Пример 6. Приобретение акций с помощью облигаций. Если облигации были выпущены акционерным обществом и не были погашены в срок, то АО может предложить в счет погашения войти в учредительский состав (обмен облигаций на акции).

ООО «Аякс» были выпушены облигации на сумму 40 руб. В установленный срок они не были погашены. Держателю облигаций было предложено войти в совет акционеров.

- Дт 51 Кт 66 – 40.

- Дт 66 Кт 75 – 40.

Пример 7. Включение процентов в стоимость оборудования. ООО «Брик» получило средства в заем на целевое использование в размере 400000 руб. На эти деньги было приобретено оборудование. Срок погашения — 1 месяц. Процент начисляется ежемесячно — 10%. Отнесение процентов на стоимость оборудования будет выглядеть так: Дт 08 Кт 66 – 40000 руб.

Пример 8. Погашение долга за счет отгрузки материалов. ООО «Михельсон» были получены 100000 от ООО «Трейдинг». Срок возврата средств – 1 месяц. Сумма за пользование денег – 12000 руб. В срок возврат средств не был осуществлен. Было принято решение отгрузить материалы на эту сумму: Дт 66 Кт 10.1 – 112000 руб.

Привлечение средств со стороны дает возможность предприятиям получить быстрореализуемые активы на текущие нужды, оплатить товары или услуги, необходимые для нормальной жизнедеятельности. Это отличный инструмент для эффективного бизнеса. Счет 66 характеризует платежеспособность предприятия при проведении аудиторских проверок с целью получения средств на более длительный срок.

Видео-урок по счету 66 в бухгалтерском учете представлен ниже.