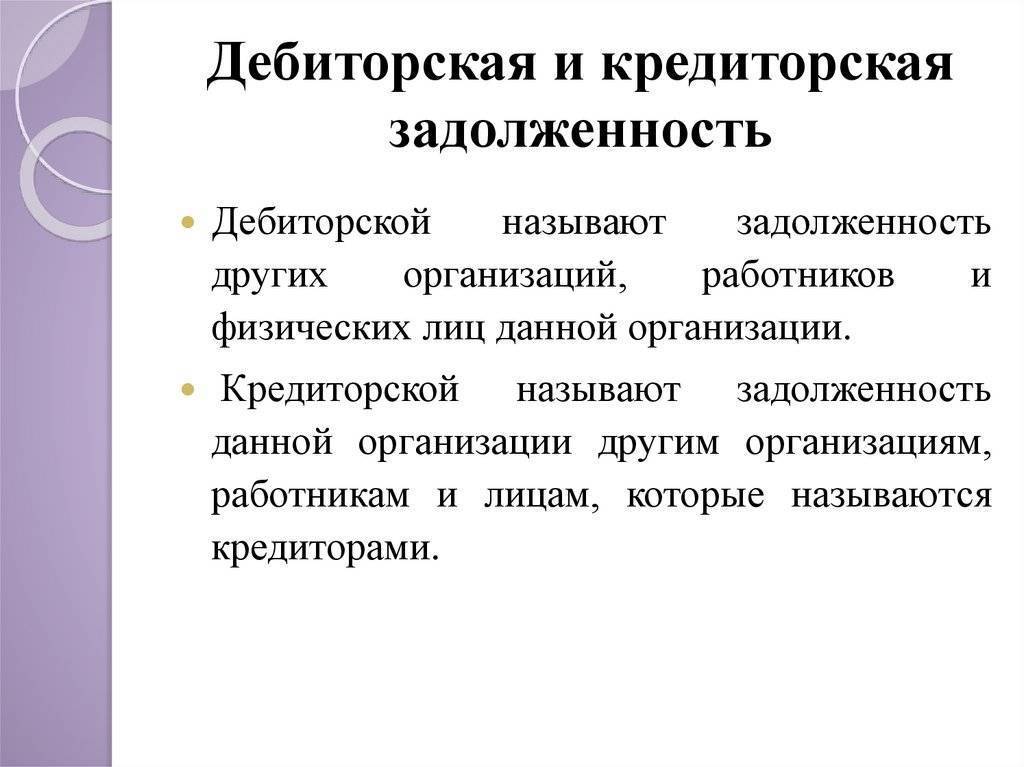

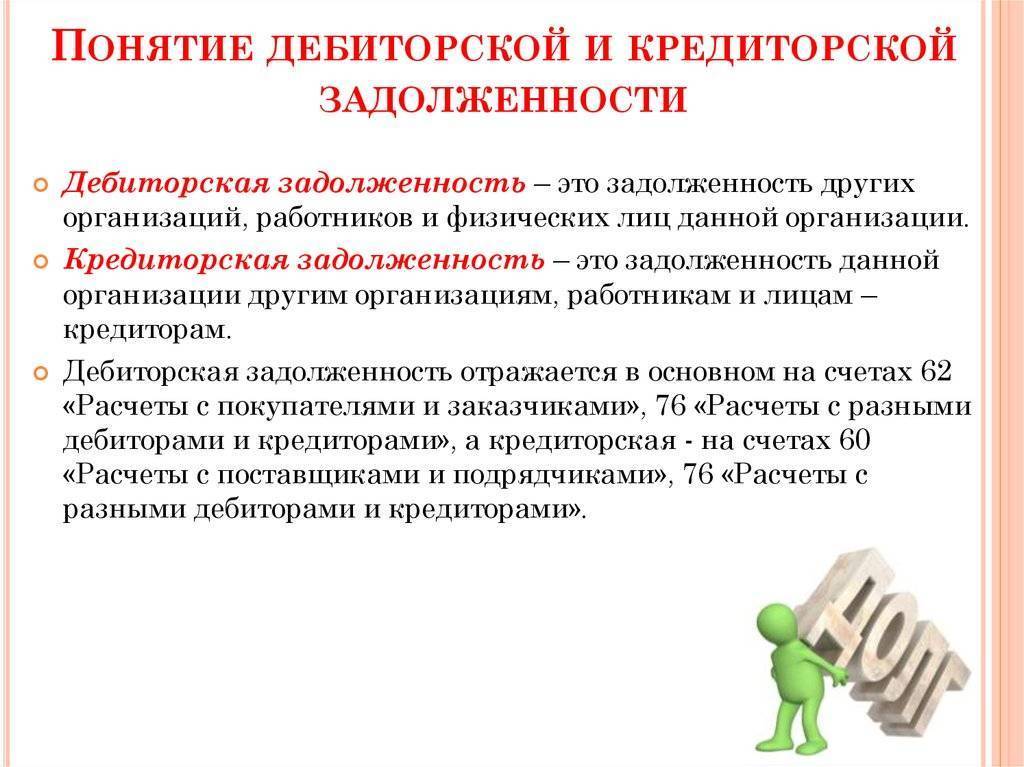

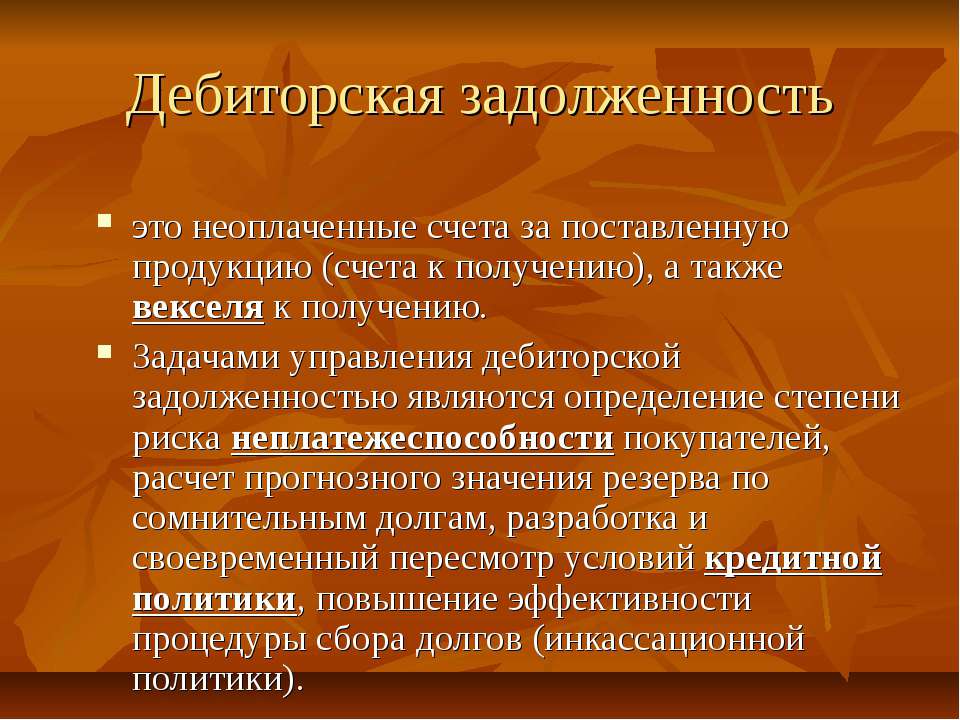

Сущность дебиторской и кредиторской задолженности

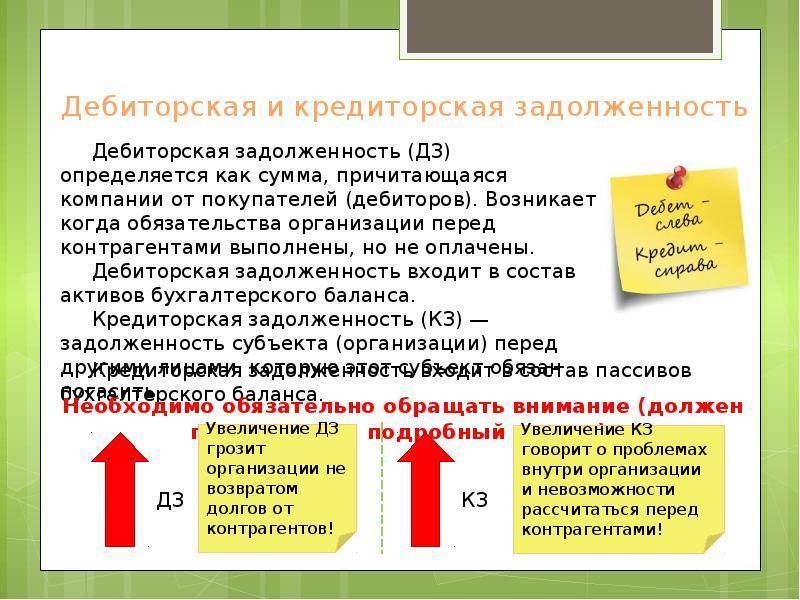

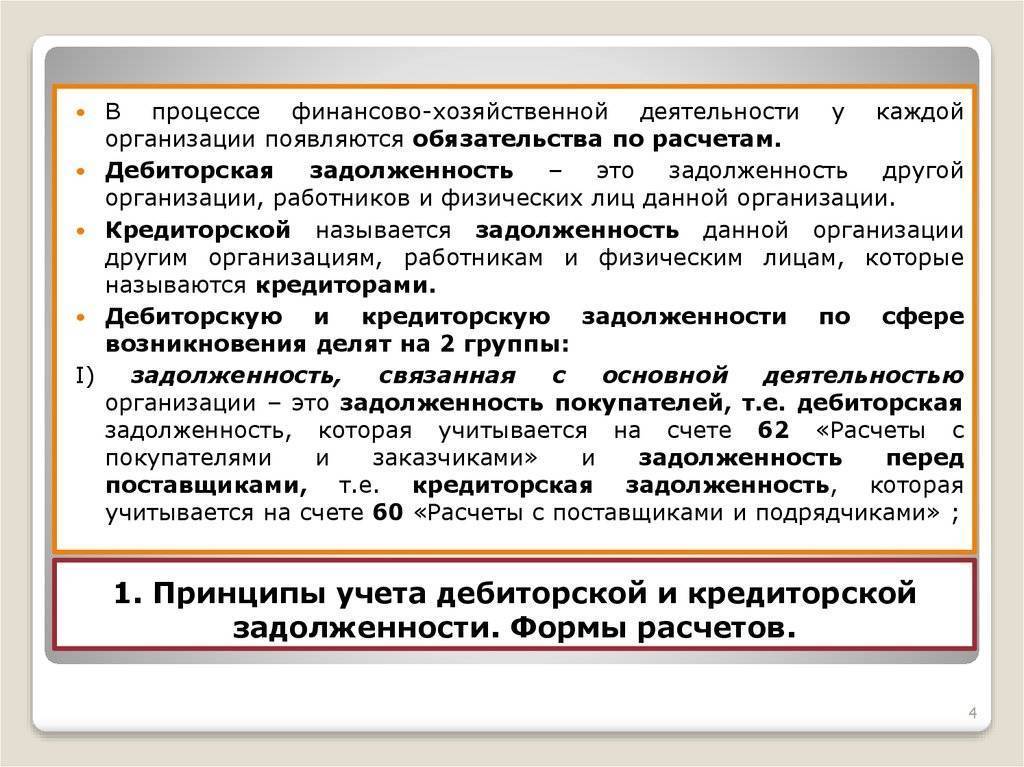

В ходе осуществления

хозяйственной деятельности, коммерческие организации вынуждены работать с

различными физическими и юридическими лицами, расчеты осуществляемые между

которыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

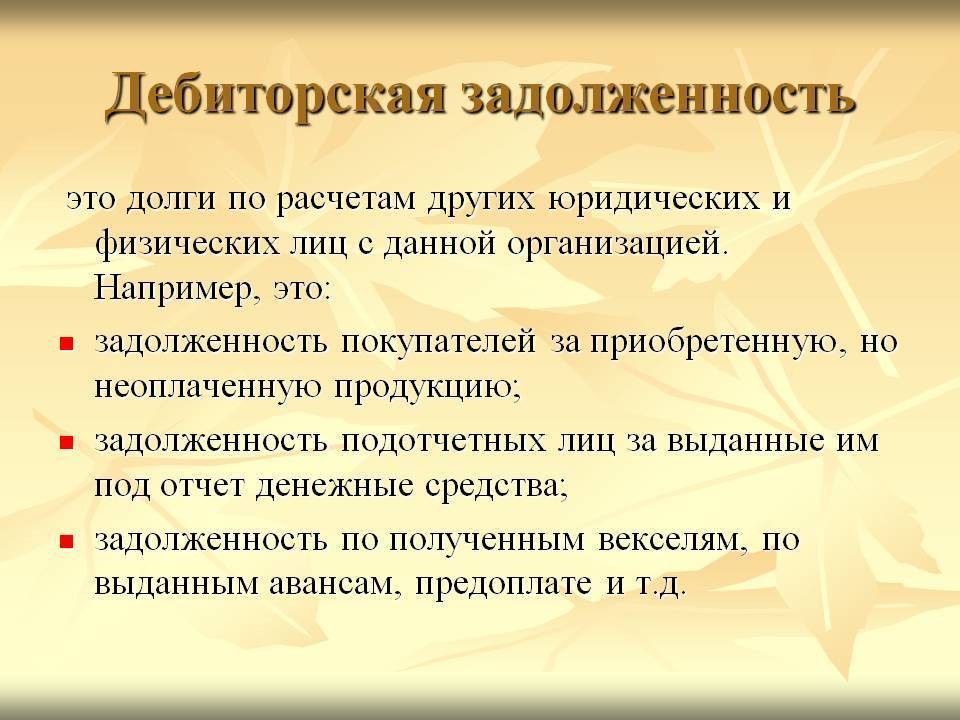

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия. Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме». Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации. Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка. К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

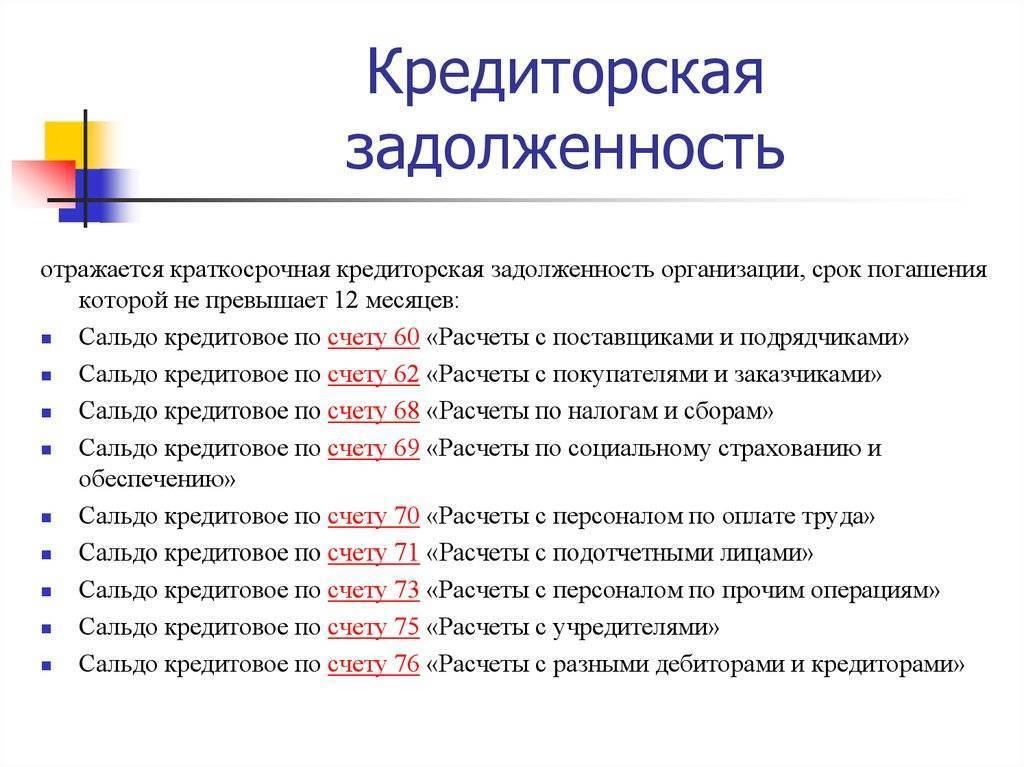

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия

Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

Как используется дебиторская задолженность

Менеджмент компании может использовать дебиторку в качестве инструменты для повышения эффективности работы бизнеса. Для многих компаний отложенный платёж является необходимостью. Если компания не может дать отсрочку, то клиент может уйти к конкурентам готовым её предоставить. Поэтому всегда стоит быть гибким, оценивать потенциальный риск и премию за его принятие.

В компаниях существует отдельные направления по управлению дебиторской задолженностью. Главные её цели: оценка рисков, заключение договоров, дальнейшее сопровождение сделки.

Существует коэффициент под названием оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR). Его формула:

RTR показывает сколько выручки получено с каждого рубля дебиторки, то есть отображает ликвидность.

Есть ещё один коэффициент: оборачиваемость дебиторской задолженности в днях (day’s sales outstanding), сокращённо DSO. Формула:

Значение коэффициент показывает время поступления денег от должника. Чем меньше DSO, тем лучше.

Управление дебиторской задолженностью

Чрезмерно высокая сумма дебиторской задолженности может, как снежный ком, наращивать проблемы предприятия (фирмы или ИП) в финансовой сфере: недостаток оборотных средств покрывается кредитными деньгами.

Для их возврата берется еще один, больший по сумме кредит и т.д., пока не возникает точка невозврата — банкротство

Поэтому очень важно управлять своими активами, временно предоставленными другим организациям

Работа в этом направлении начинается с анализа дебиторки: кто должен, на какой срок сорваны платежи, почему возникли. Затем разрабатывается план по взысканию задолженности. Это может быть работа в юридической плоскости, когда долги фиксируются на определенную дату, и расписывается порядок их возврата:

- составляется график погашения задолженности;

- рассматриваются варианты бартера;

- выявляются фирмы и предприятия, которые сами должны нашему дебитору, в результате чего составляются договора перевода долга.

Задолженность просто продается коллекторам или заинтересованным в такой операции организациям. Последний, самый жесткий вариант возврата долга, — хозяйственный суд, т.е. подача искового заявления о принудительном взыскании задолженности.

Но это аварийный вариант работы с дебиторкой. Процесс должен быть постоянный, на плановой основе и не допускать возникновения критических ситуаций. Для этого необходимо:

- обеспечивать юридическое сопровождение всех сделок — без договора поставки или покупки не вступать в хозяйственные отношения с другими субъектами хохяйствования;

- перед заключением договора тщательно проверять финансовое состояние контрагента;

- иметь финансовое обеспечение дебиторки (после поставки продукции у предприятия должны остаться оборотные средства в сумме, достаточной для нормального функционирования);

- тщательный учет и контроль задолженности — на каждого должника открывается отдельный счет;

- работа по взысканию просроченной задолженности должна начинаться на следующий, по истечении срока, день;

- претензионная работа с недобросовестными должниками — предъявлять штрафы, пени и т.д.

Способы управления дебиторской задолженностью

При образовании безнадежной дебиторской задолженности компания лишается прибыли и оборотных средств. При росте числа долгов от контрагентов организация:

- лишается возможности пополнять запасы сырья и выпускать продукцию;

- выплачивать заработную плату персоналу и исполнять налоговые обязательства.

Плохо организованная работа в данном направлении грозит организации убытками и последующим банкротством.

Управление дебиторской задолженностью предполагает комплекс мер, направленных на предотвращение образования безнадежной задолженности и на возвращение возникших долгов.

Основные способы управления включают:

- Инвентаризацию долгов. Процедура помогает выявить сомнительных и безнадежных дебиторов, может проводиться без веского повода или при наличии одной из причин: решения о ликвидации со стороны собственников, оформления отчета по итогам года. По итогам оформляется специальный акт, а бухгалтерия готовит справку.

- Определение дат выплаты долгов и напоминание о них должникам. Наступление дат окончательных расчетов должно контролироваться менеджерами, а в организации-дебиторы можно рассылать уведомления о предстоящем событии.

- Оценку материальных затрат на взыскание долгов. Следует сопоставить сумму, необходимую на оплату работ по возвращению долга, и его размер. По результатам устанавливается минимальная сумма долга, подлежащая контролю и взысканию в случае просрочки.

- Проверку платежеспособности организации-должника. С этой целью можно обратиться к картотеке арбитражных дел, содержащей информацию о поданных исках о банкротстве со стороны фирм-партнеров. Если организация находится в состоянии банкротства, необходимо предпринимать меры для попадания в список кредиторов.

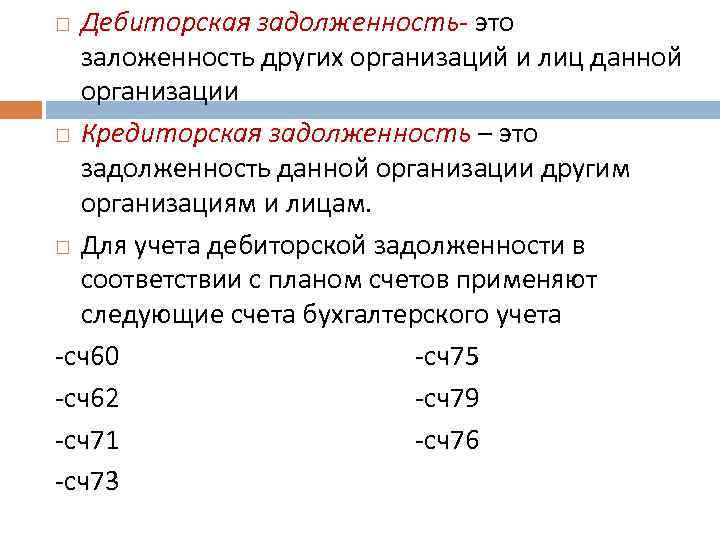

Учет дебиторской задолженности

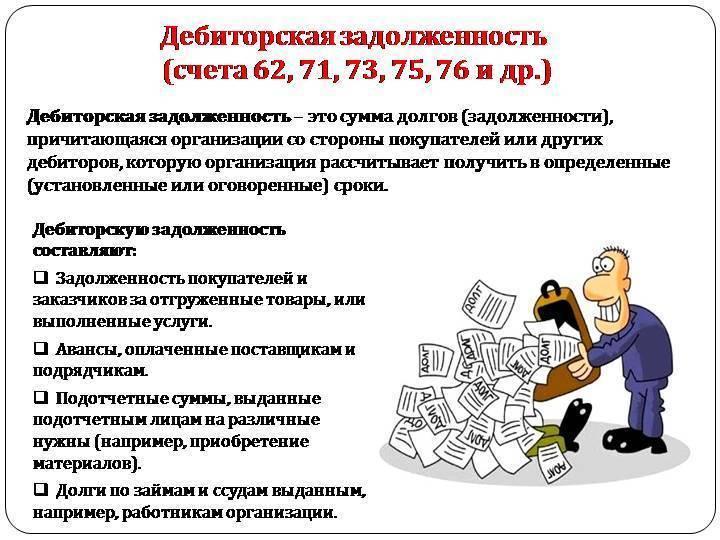

Основные понятия объяснены выше. А как она учитывается в бухучете, точнее, дебиторская задолженность, какой счет ее фиксирует (отражает)?

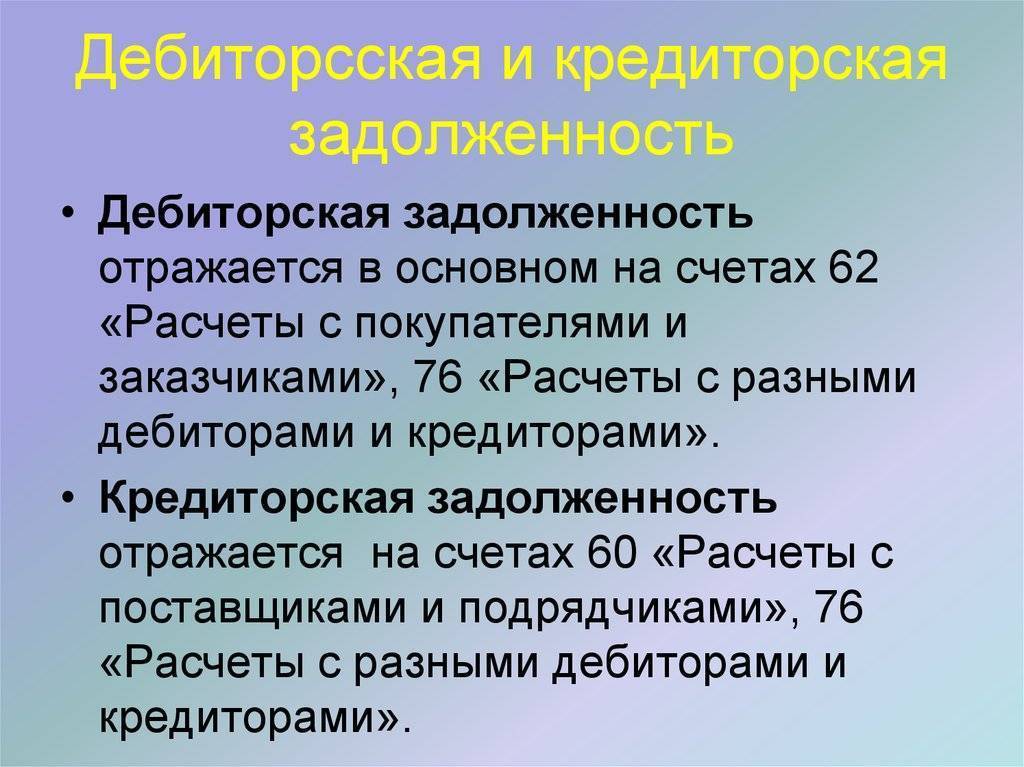

Для учета краткосрочной дебиторки используются счета:

- 60 «Расчеты с поставщиками и подрядчиками» — сделана предоплата;

- 62 «Расчеты с покупателями и заказчиками» — отпущен товар с отсрочкой платежа;

- 68 «Расчеты по налогам и сборам» — возникла переплата в бюджет;

- 69 «Расчеты по социальному страхованию и обеспечению» — перечислены лишние деньги соцстраху и в ПФР;

- 70 «Расчеты с персоналом по оплате труда» — сотрудник предприятия не отчитался за полученные суммы или с него взыскиваются средства за нанесенный организации материальный ущерб, а также счетам № 71, 73, 75, 78.

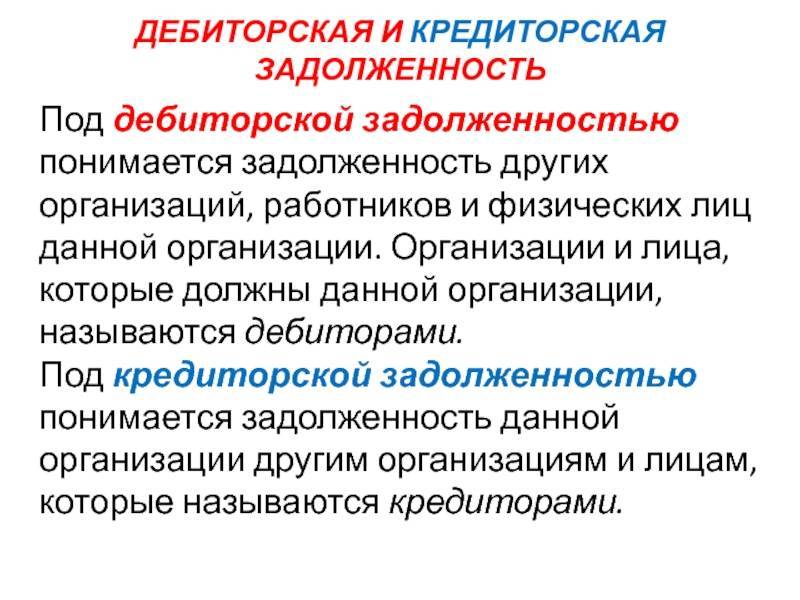

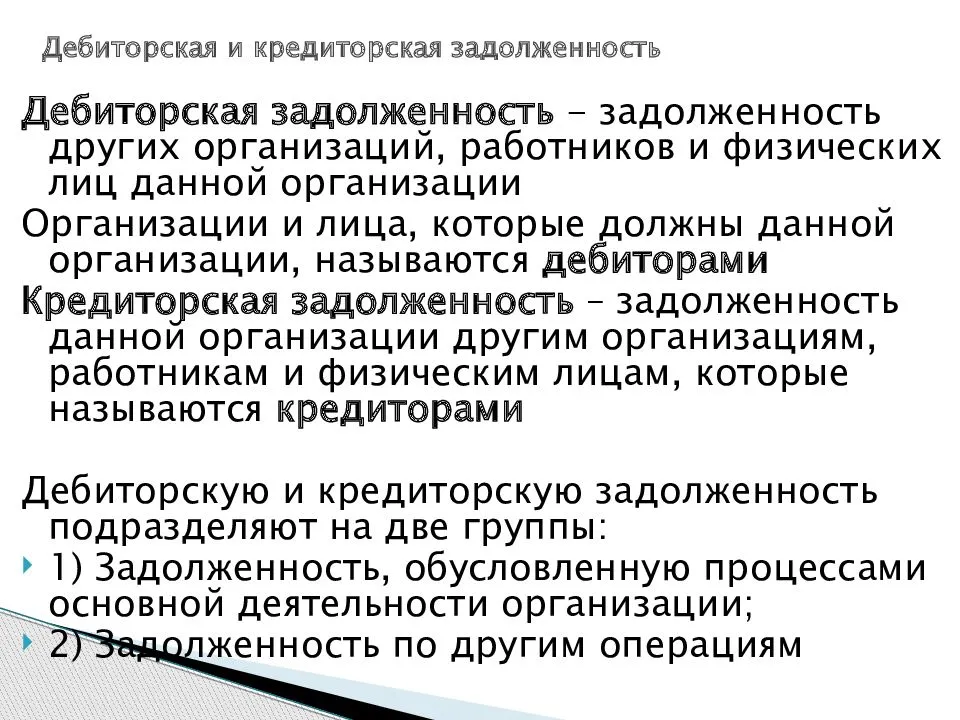

Кто такой дебитор и кредитор: кто должен нам и кому должны мы

Дебитор — это то лицо, как физическое так и юридическое, которое должно организации. Различают разновидности по видам долга: вексели, выданные авансы, оплата зарплаты. Дебиторские права и обязанности закреплены законодательно, а конкретные их особенности фиксируются в кредитных договорах. По ним полагается своевременно возвращать деньги, и быть готовым к перерасчету размера одолженных средств в случае задержки выплат. Различают 2 категории дебиторской платежеспособности: те, кто расплачивается вовремя, и те, которые пользуются отсрочкой при невозможности полноценной оплаты. При полной невозможности возврата одолженных финансов от 500 тысяч рублей дебитор обязуется инициировать банкротство.

Кредитор — это тот, перед которым возникли финансовые обязательства возврата средств. У него есть возможность воспользоваться переуступкой прав истребования долга для возврата одолженных денег. При этом существует необходимость соблюдать срок истечения давности и отказаться от возврата финансов в общем случае через три года. Если займодатель не принимает в срок оплату ссуды от должника, то последний не обязан платить проценты за просрочку платежа.

С помощью, каких отчетов в программе 1С: Бухгалтерия 8.3 удобнее проанализировать дебиторскую или кредиторскую задолженность?

В товароучетной программе можно воспользоваться несколькими средствами. Если анализ задолженности проводится для целей БУ, можно использовать Акт инвентаризации расчетов. Отчет создается следующим образом:

- Необходимо выбрать раздел «Продажи» или «Покупки».

- Затем перейти в Расчеты с контрагентами.

- Кликнуть на Акты инвентаризации расчетов.

Если настраиваете этот отчет впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Информация со счетов расчетов с контрагентами вносится в закладки «Кредиторская задолженность» и «Дебиторская задолженность». Акт инвентаризации расчетов можно распечатать из документа.

Для целей налогового учета в 1C представлена возможность формирования регистра НУ «Кредиторская и дебиторская задолженность»:

- Нужно перейти в раздел «Отчеты».

- Выбрать «Налог на прибыль».

- Перейти к «Регистрам налогового учета».

- Затем кликнуть на 3. Регистры учета состояния единицы НУ.

- Для создания отчета необходимо нажать на 3.10 Кредиторская и дебиторская задолженность.

В настройках можно выбрать конкретный вид задолженности – кредиторскую или дебиторскую.

Доступен еще один удобный инструмент, который поможет проанализировать задолженность одновременно для налогового и бухгалтерского учета. Унифицированный отчет можно сформировать следующим образом:

- открыть раздел «Отчеты»;

- перейти к «Стандартным отчетам»;

- выбрать «Анализ субконто».

С помощью отчета можно оценить расчеты с поставщиками и клиентами в разрезе договоров. Сводную информацию можно получить в разрезе договоров и контрагентов, для этого достаточно:

- в настройках отчета выбрать «Показать настройки»;

- перейти на закладку «Виды субконто», где нужно указать «Договоры и Контрагенты».

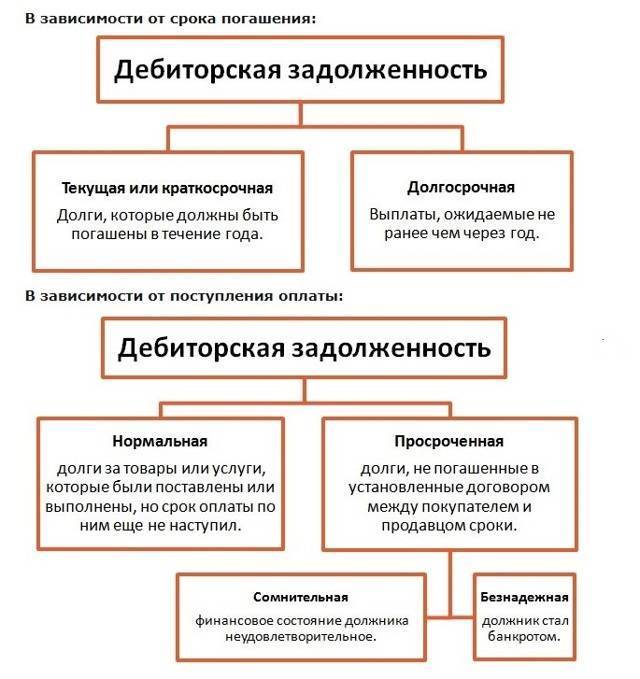

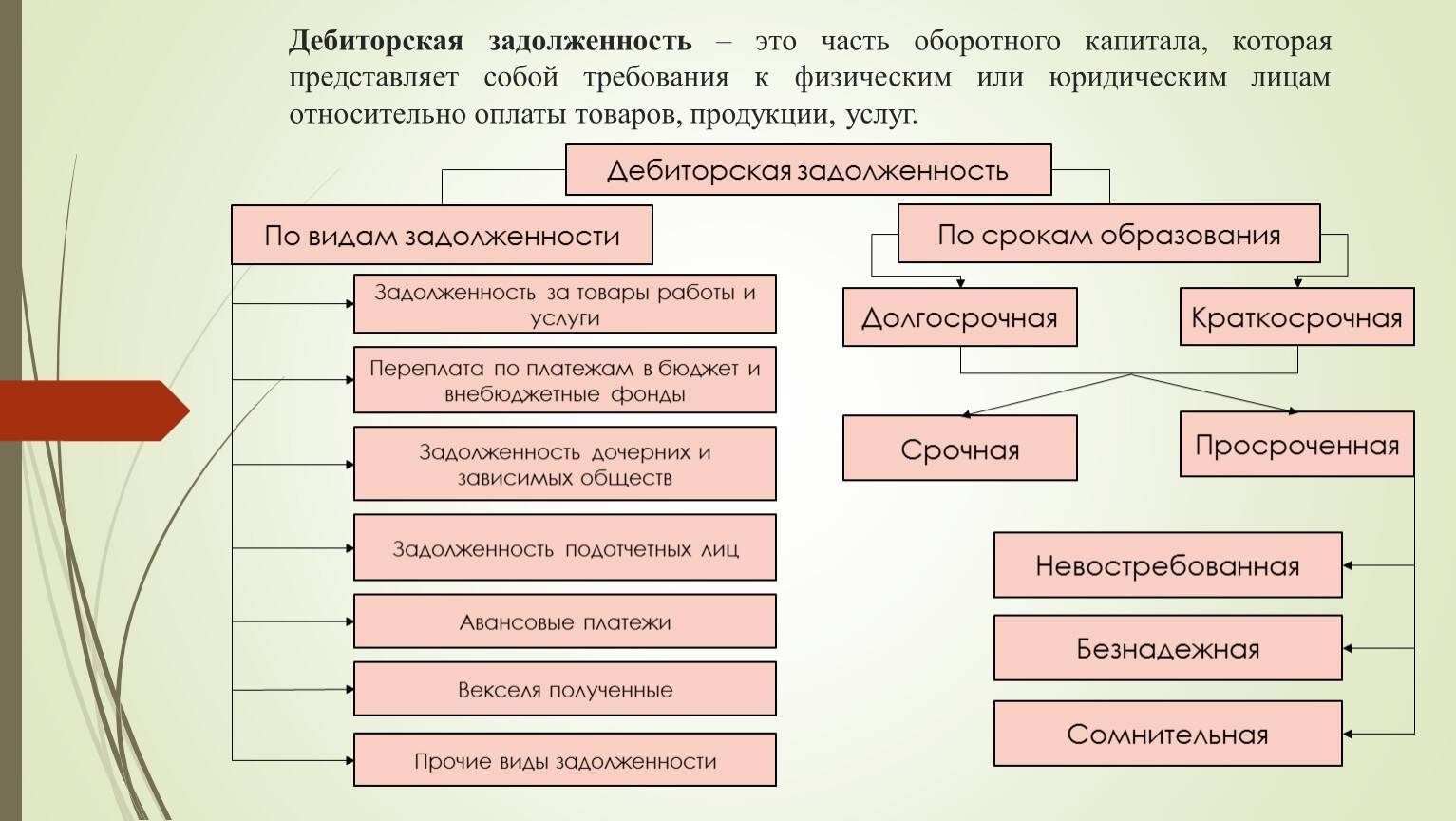

Виды дебиторки

В бухучете виды дебиторской задолженности определяют по способу возникновения; сроку возврата и форме возникновения.

По форме возникновения выделяют:

- Торговую дебиторку — появляется в процессе производственной деятельности. Это могут быть предоставленные покупателям отсрочки платежей или сделанная предоплата за материально-технические ценности или услуги;

- Неторговая — не связана непосредственно с производством и реализацией продукции: авансы по заработной плате сотрудникам, излишне переведенные деньги при выполнении обязательств перед всеми видами бюджета (налоги, фонды), выплаченные до окончания года дивиденды и т.д.

По сроку возврата:

- Долгосрочную, более года, дебиторку;

- Краткосрочную — погашение в течение 12 месяцев.

Наиболее важные виды дебиторки, существенно влияющие на результаты работы кредитора:

- Нормальная (в сленге бухгалтеров можно встретить также: стандартная и обычная). Возникает в результате осмысленных действий сотрудников фирмы (предприятия), действующих в рамках заключенных договоров при реализации товаров или закупке материалов или сырья, переплат в бюджет, выдаче наличных денег сотрудникам;

- Просроченная (еще ее называют неоправданной) — срок оплаты или поставки продукции в соответствии с договорами наступил, а поступления денег на расчетный счет (в кассу предприятия) или поставки оплаченной продукции нет.

В свою очередь, просроченная подразделяется на ряд подвидов:

- Сомнительную. У должника возникли серьезные финансовые проблемы, в связи с чем, появляются риски невозврата задолженности;

- Невостребованную. Долги, о которых фирма сама забыла и своевременно не потребовала возврата задолженности. Виноваты только сотрудники организации. Должник всегда будет до последнего оттягивать возврат задолженности. Напомнили, сразу же оплатил;

- Мораторная — самая обидная. Возникает в случае отзыва лицензии у банка, в котором открыт расчетный счет;

- Безнадежная — вероятность возврата не превышает 0,0%.

Изучение величины коэффициента

Учитывая, что ведение бизнеса предполагает результативное использование собственного и заемного капитала и ресурсов для повышения объемов дохода фирмы, экономисты вычисляют коэффициент соотношения расчетов компании с дебиторами и кредиторами. Эти действия помогают определить насколько руководитель правильно и эффективно ведет финансовую политику. Причем тут в формулу включаются и собственные ресурсы, и кредитование.

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Отметим, что оптимальное отношение дебиторской и кредиторской задолженности в таких ситуациях составляет единицу, ведь тогда размеры займов предприятия соответствуют потенциальной прибыли. Хотя на этот счет существует и другое мнение. Некоторые финансисты говорят, что лучшим коэффициентом для организации становится величина, которая равна двум единицам.

Учитывайте, что граничное верхнее значение константы не регламентируется. Однако тут целесообразно учитывать, что чересчур высокие показатели свидетельствуют о неплатежеспособности дебиторов либо о невозможности своевременного расчета с кредитором. Кроме того, не забывайте, что эта величина периодически изменяется, поэтому здесь уместно постоянно отслеживать ситуацию.

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Хотя превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотно выбранной экономической стратегии и разумном расходовании оборотного капитала. Помните о необходимости сравнения текущих и прошлых величин, чтобы оценить результат расходования средств для повышения выручки и оборотов предприятия. Изучим, о чем говорят нюансы значения этой константы.

Коэффициент равен единице и больше

Начнем с рассмотрения ситуации, когда дебиторская задолженность превышает кредиторскую. Что означает подобный результат, узнаем ниже. Как правило, величины в пределах 1–2 говорят об успешном и правильном расходовании организацией собственных и заемных ресурсов. Однако здесь уместно на протяжении календарного года комплексно анализировать такие показатели, чтобы увидеть реальное положение дел.

Когда коэффициент равен единице – это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Помните, что увеличение константы свидетельствует о выводе собственного капитала, что иногда приводит к необходимости кредитования. Соответственно, подобные случаи говорят о вероятных расходах в будущем. Кроме того, риски, что дебиторы не рассчитаются с компанией вовремя, всегда присутствуют. Да и не подкрепленные залогом соглашения здесь тоже играют не в пользу кредитора.

Дебиторская задолженность больше кредиторской – что это значит для предприятия? В целом, тут появляются основания для положительной оценки работы фирмы, но значения константы свыше двух единиц – повод проверить целесообразность выемки оборотного капитала. Кроме того, здесь уместно пересмотреть условия возврата контрагентами средств либо сменить партнеров.

Смотрите это видео на YouTube

Низкий показатель

Теперь рассмотрим случаи, когда кредиторская задолженность превышает дебиторскую форму расчетов. Отметим, что этот вариант – худшая перспектива для предприятия, ведь в такой ситуации долги компании превышают потенциальную выручку с предоставленных должникам займов. Соответственно, тут налицо запущенная экономическая политика и отсутствие анализа обеих форм финансовых обязательств.

Увеличение доли кредиторских обязательств – тревожный сигнал для руководителя предприятия

Превышение объемов долга перед кредиторами над задолженностью дебиторов свидетельствует о нестабильном экономическом положении и падении ликвидности фирмы. Кроме того, отсутствие эффективных мер по исправлению этого положения ведет к банкротству компании. Здесь целесообразно прекратить внешнее финансирование организации и увеличить выпуск продукции за счет снижения себестоимости товара.

Отметим, что оптимальным выходом тут становятся комплексные мероприятия. К тому же в подобных ситуациях целесообразно пересмотреть и политику взыскания собственного капитала – ведь вовремя полученное финансирование от контрагентов-должников спасает положение и позволяет держать компанию на плаву.

О видах

Кредиторку и дебиторку делят на виды – по признаку происхождения того и другого, срока для погашения, других обязательств.

Классификация ДЗ в бухучёте

Какие же есть виды ДЗ? Условно их два:

- Торговая. Это суммарные обязательства покупателей, которые имеют связь с реализацией товара либо услуг, реализованных как итог главной деятельности.

- Неторговая. Это результат других типов деятельности. Например, авансы, дивиденды и прочее.

По срокам можно разделить на:

- долгосрочную ДЗ, при которой сроки выплаты превышают год;

- краткосрочную – с погашением в течение года.

Результаты погашения или просрочек делят, в свою очередь, дебиторку на:

- нормальную;

- просроченную.

С первым пунктом здесь всё ясно. Есть вопрос по второму: сколько месяцев подразумевает просроченная ДЗ? Из-за того что причины просрочки бывают разными, тут снова приходится говорить о разделении, но уже на подвиды:

- Сомнительная ДЗ. Обязательства перед организацией, по поводу которых есть неуверенность в погашении по причине несоответствующей платёжеспособности дебитора.

- Невостребованные обязательства. Сюда включены те долги, что не были востребованы по причине ошибок бухгалтерии (либо прочей стороны, несущей материальную ответственность).

- Мораторная ДЗ. Повисшее обязательство, возникшее тогда, когда организация в процессе оформления банкротства. В этом случае предъявить финансовые претензии невозможно.

- Безнадёжная ДЗ. Долги, оплата по которым сведена к нулю. Такое имеет место быть в случае, если дебитор признан банкротом.

Важно! Когда истекают три года, обязательства подлежат списанию – п.77 Приказа Министерства финансов от 29.07.1998 №34н. Сегодня уже принято понижать риски через страхование дебиторки

Считается, что это надёжный способ уберечь дебиторскую задолженность от того, чтобы она стала безнадёжной

Сегодня уже принято понижать риски через страхование дебиторки. Считается, что это надёжный способ уберечь дебиторскую задолженность от того, чтобы она стала безнадёжной.

Виды кредиторки

Есть такие виды обязательств по кредиту – перед:

- сотрудниками;

- поставщиками или подрядчиками;

- бюджетом.

Кредиторские обязательства делятся на:

- текущие – менее трёх месяцев;

- краткосрочные – до года;

- долгосрочные – более года;

- ликвидные – три года и выше (т.е. – списание).

Как управлять кредиторской задолженностью

Здесь работают те же принципы, что и с дебиторкой.

Вы можете спланировать уровень кредиторки по доле в плановой выручке или объеме закупок.

Когда заключаете договоры, старайтесь выторговать наиболее выгодные условия. Если покупаете что-то — добивайтесь максимальной отсрочки платежа без увеличения цены. Если наоборот, продаёте — берите предоплату без снижения расценок.

Но не допускайте просрочек, чтобы не пришлось судиться с поставщиками или платить штрафы. Если возникли трудности с оплатой, не откладывайте решение до последнего дня, заранее полюбовно договоритесь с клиентом об отсрочке платежа или поставки. Если все-таки дойдет до суда, переписка с контрагентом поможет доказать, что вы не уклонялись от диалога и хотели урегулировать ситуацию. Это поможет снизить хотя бы размер штрафа.

Если ваш кредитор не потребовал свои деньги в течение срока исковой давности (три года), или был ликвидирован, долг перед ним можно списать. Сумма списанного долга будет считаться вашим доходом.

Основные виды задолженности

Можно выделить несколько разновидностей дебиторской задолженности.

По периоду погашения обязательств выделяют:

- долгосрочную, предполагает оплату по договору в срок более одного года;

- краткосрочную задолженность, оплата по договору происходит в срок до одного года.

Также денежное обязательство может быть в иностранной валюте или российских рублях, иметь или не иметь обеспечение (например, страховку, гарантию или залог). Обеспеченная задолженность всегда относится к надежным оборотным активам компании.

В зависимости от соблюдения срока возврата различают:

- нормальную дебиторскую задолженность, которая оплачивается своевременно;

- просроченную, которая возникает после истечения срока, отведенного клиенту для перечисления денежных средств.

Исходя из возможности взыскания с контрагента просроченную задолженность делят на:

- сомнительную;

- безнадежную.

Сомнительная дебиторская задолженность – это обязательство, которое не погашено и не имеет обеспечения в форме поручительства или залога имущества.

Безнадежные долги возникают в случае истечения срока исковой давности и при отсутствии подтверждения обязательства от должника в письменном виде, из-за решения государственного органа, ликвидации организации-дебитора или признания его банкротом.

Важно!

Период, в течение которого организация имеет право обратиться в суд с иском о взыскании задолженности составляет 3 года (ст. 196 ГК РФ). А с учетом возможных приостановлений течения срока исковой давности – максимум 10 лет.

Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

Чем хороша, а чем плоха

Отметим, что ни один хозяйствующий субъект не функционирует без дебиторской задолженности. Ее образование вызвано экономическими реалиями рынка:

- Для должников (компаний, предприятий, фирм, физических лиц) — это возможность получить бесплатный кредит для пополнения собственных средств. Для юридических фирм — оборотных;

- Для кредитора, предоставившего такую возможность на законных основаниях, — это освоение новых территорий с увеличением количества контрагентов. Это вынужденная мера, но положительная, так как ведет в конечном итоге к увеличению прибыли.

Есть в такой ситуации и отрицательные моменты. Если сумма задолженности не превышает оборотные средства (деньги, которые используются на закупку сырья, материалов, комплектующих запчастей, выплату заработной платы сотрудникам и т.д.) фирмы-кредитора — польза очевидна.

Если же по недосмотру одной из служб предприятия (бухгалтерия, сбыт, а то и обоих сразу) произошло неоправданное увеличение дебиторки, предприятие вынуждено брать в банке кредит для пополнения оборотных средств — в противном случае парализуется работа. За кредиты необходимо платить. В результате вместо дохода убытки. Поэтому нужно очень тщательно следить за дебиторкой и управлять ею.

Особенности страхования

При подозрениях на ненадежность покупателя юридическое лицо вправе застраховать свою дебиторскую задолженность (ст. 929, 933 ГК РФ).

Основные положения:

- предприниматель страхует риски возникновения убытков из-за нарушения обязательств со стороны партнеров по сделке;

- страховщиком выступает страховая компания;

- страховыми случаями признаются несвоевременность оплаты по договору, нарушение графика платежей, банкротство дебитора.

Страхование практикуется при взаимодействиями с компаниями, приобретающими продукцию на условиях рассрочки или под реализацию, ведущими рискованные виды деятельности.

Внимание!

Перед заключением договора страхования страховщику потребуется пакет документов – реестр старения задолженности дебиторов, перечень контрагентов, приобретающих товары с рассрочкой, иная необходимая информация для оценки рисков.

Страхование может быть:

- по полису, в данном случае полис оформляется на каждую продажу товара в рассрочку. Содержит сведения о дате отгрузки, номере накладной, сумме долга и лимите. В случае нарушения условия соглашения выплата производится в пределах лимита.

- по генеральной схеме, когда полис не оформляется на каждую сделку, а страховая защита действует в рамках единого соглашения, распространяющегося на всех контрагентов.

Недостатками страхования дебиторской задолженности являются высокая цена полиса и формулировки договора страхования, затрудняющие получение страховой выплаты.

Выбирайте страховую компанию с высоким рейтингом и внимательно читайте договор до его подписания, особенно пункты о: