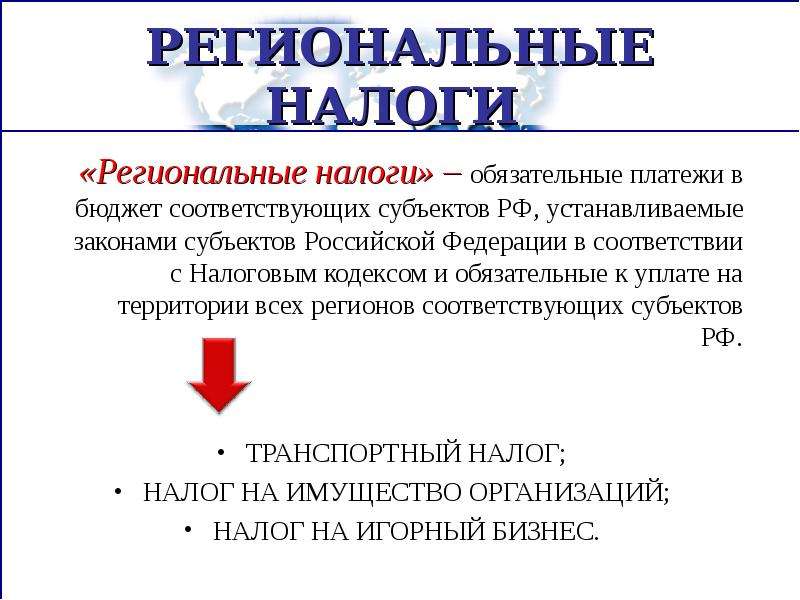

Транспортный налог в региональный бюджет

К налогоплательщикам данного обязательства законодатели отнесли всех собственников автотранспортных средств. То есть юридические и физические лица, владеющие транспортом, должны платить деньги в бюджет.

Объектом обложения являются не только автомобили, но и воздушные, водные и иные виды самоходного транспорта. Отметим, что размер транспортного регионального налога в Российской Федерации зависит от мощности транспортного средства. Также на размер платежа влияет год выпуска авто, его стоимость и период времени в собственности.

Однако это только общие правила, закрепленные в . Депутаты регионов вправе утвердить льготы, освобождения и послабления для налогоплательщиков. Например, в Самарской области для пенсионеров предусмотрено снижение налоговой ставки до 50 %, а в Волгоградской области пожилые владельцы транспортных средств платят только 20 % от действующих ставок. Примечательно, что такая льгота для Москвы полностью отменена.

Налоговый период равен календарному году. Но если чиновники субъекта установили отчетные периоды, то транспортные региональные налоги обязательны к уплате в виде авансовых платежей. Например, один раз в квартал.

Нормативы отчислений в региональный бюджет

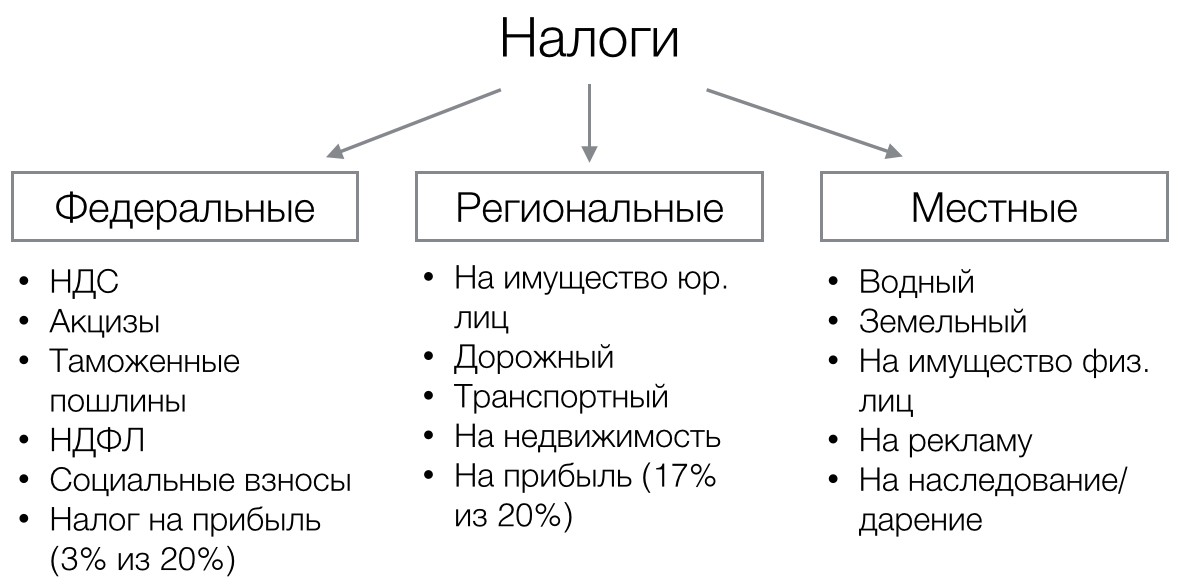

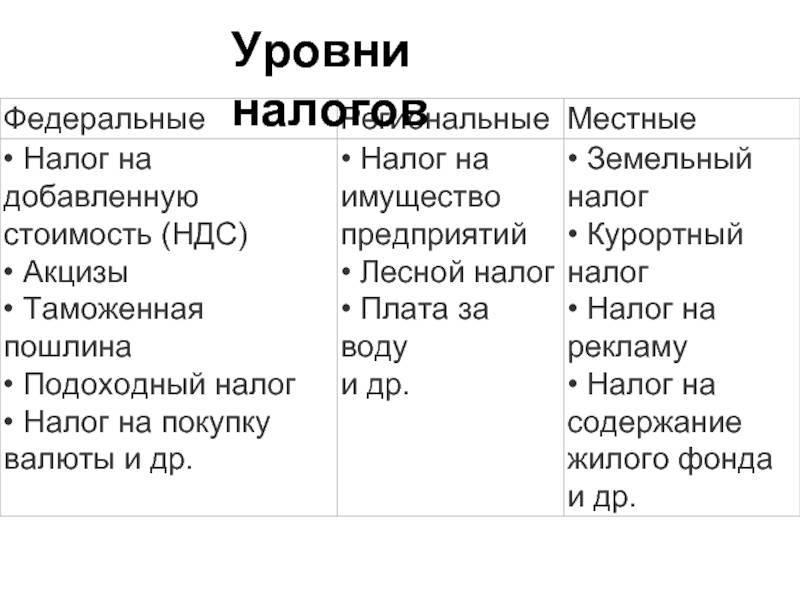

Некоторые положения Бюджетного Кодекса фактически дублируются рядом формулировок НК РФ. Так, в Налоговом Кодексе сказано, что к региональным налогам относятся сбор на имущество предприятий, на игорный бизнес и транспортный сбор. В Бюджетном Кодексе указано, что суммы, которые ФНС взимает по соответствующим основаниям, должны на 100% перечисляться в региональный бюджет — фактически то же самое, но в иных формулировках.

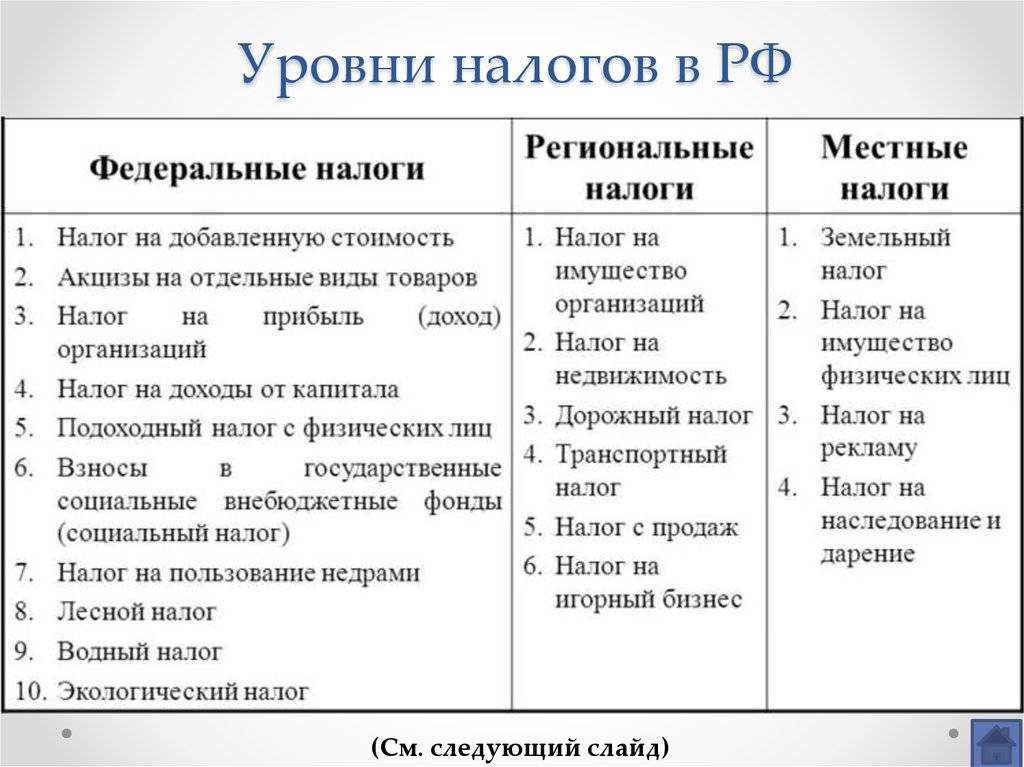

Также в распоряжение финансовых структур на уровне органов власти в субъектах федерации попадают суммы, которые исчислены на основе ряда федеральных сборов. Так, например, 70% от НДФЛ, уплаченного резидентами субъекта, должно оставаться в региональном бюджете. Что касается налогов на доходы физлиц, которые уплачены иностранцами за пользование патентом — это тоже федеральный сбор — то они на 100% попадают в казну субъекта РФ.

Норматив в 50% установлен в отношении отчислений по акцизам — на спирт и продукцию, которая его содержит. Касательно сельскохозяйственного налога, в региональный бюджет попадает 30% от сумм, уплаченных резидентами субъекта. Полностью попадает в распоряжение региональных финансовых структур власти сумма государственной пошлины. Налог на добычу полезных ископаемых на 60% остается в регионах.

Обременение игорного бизнеса

Если компания ведет игорную деятельность, то у нее возникают обязательства перед бюджетом по уплате сбора на игорный бизнес. Объектами обложения признаются:

- Игровое оборудование, а также автоматы и игровые столы, специализированные для осуществления игровой деятельности.

- Тотализаторы, букмекерские конторы, процессинговые центры тотализаторов с букмекерскими конторами.

- Пункт приема игровых ставок.

Так как региональными признаются налоги и сборы, а также прочие платежи, зачисляемые в казну субъекта, то и особенности налогообложения устанавливаются на уровне данного региона. Однако есть общие правила, которые распространяются на всю страну. Так, например, на процедуру регистрации объекта налогообложения в ИФНС отведено всего два рабочих дня. Причем дни исчисляют до момента установки игрового оборудования или открытия точки (букмекерской конторы или пункта приема ставок). Аналогичный срок для оповещения Федеральной инспекции установлен при любом изменении количества объектов.

Для данного обязательства устанавливаются фиксированные ставки, причем градация предусмотрена по видам объектов налогообложения. Минимальные и максимальные значения закреплены в . Отметим, что если регион не установил конкретное значение для ставки, то налогоплательщики должны применять минимальные значения.

Налог на имущество предприятий

Объект налогообложения в рамках данного сбора — любое имущество, которое учитывается на балансе предприятия как объект основных средств. Это также могут быть активы, которые переданы компании во временное распоряжение или, например, доверительное управление. Соответствующего типа налог на имущество — региональный налог, поэтому его уплачивают предприятия, зарегистрированные в конкретном субъекте федерации.

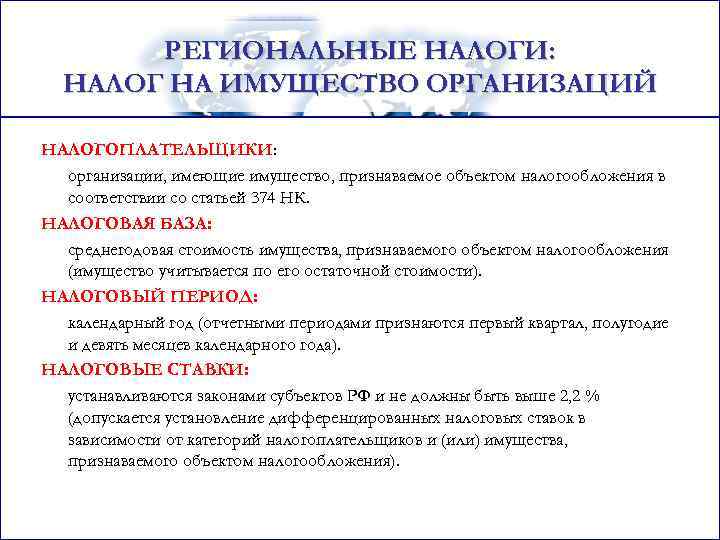

Необходимые выплаты фирма должна производить в бюджет, соответствующий ее местонахождению. Что касается иностранных предприятий, то они должны уплачивать сбор и авансовые платежи в территориальной привязке относительно постановки своих представительств на налоговый учет.

Срок уплаты имущественного сбора предприятиями определяется законодательными актами на уровне субъектов РФ. При этом предприятия должны своевременно вносить необходимые авансовые платежи, если, конечно, в региональных правовых актах нет иных положений.

Налоги остаются в регионах?

Региональные налоги, как мы отметили выше, в России представлены в небольшом количестве. Однако в распоряжении финансовых структур на уровне государственных органов субъектов федерации могут быть денежные средства, значительно превышающие объем сборов, установленных законодательством. Как это возможно?

Дело в том, что в ряде законодательных источников федерального уровня — Налоговом, Бюджетном Кодексах — содержатся положения, в соответствии с которыми налоги в региональный бюджет могут поступать не только за счет поступлений от предприятий, заплативших сбор за имущество, от игорных бизнесов и от субъектов уплаты транспортных сборов. Так, в 284-й статье НК РФ содержатся положения, в соответствии с которыми сумма налога на прибыль, которая исчисляется в соответствии со ставкой в 18%, должна зачисляться именно в бюджет субъекта. Иные нормативы подобных отчислений отражены в БК РФ. Рассмотрим их.

Насколько значимы региональные налоги?

Многие субъекты РФ рассчитывают, прежде всего, на финансовые потоки, формируемые за счет федеральных сборов, а в ряде случаев — и на дотации. Региональные налоги РФ занимают значимую, но относительно небольшую долю в бюджетных поступлениях. Однако с учетом глубокой взаимной интеграции бюджетных систем разных уровней в фактическом распоряжении региона могут быть значительные объемы финансовых средств.

К региональным налогам относятся всего три типа сборов. Но в законодательстве РФ закреплен принцип единства бюджетной системы. То есть на данном этапе развития экономики России федеральные и региональные налоги имеют столь несхожую пропорцию в большей степени для того, чтобы политический центр имел возможность аккумулировать финансовые потоки и обеспечивать сбалансированное развитие бюджетов всех уровней — в том числе и за счет дотаций. Экономические возможности разных субъектов РФ иногда совершенно несопоставимы. И потому те субъекты, которые более платежеспособны, направляют финансовую ликвидность в бюджет посредством федеральных налогов, на основании которых могут формироваться дотации и иные методы поддержки экономически отстающих субъектов и муниципалитетов.

Роль региональных сборов — в обеспечении должного уровня устойчивости бюджетной системы России. На данном этапе экономического развития РФ она очень значима, несмотря на то что соответствующие платежи имеют не самую заметную долю в бюджетных доходах. Но вполне возможно, что законодатель постепенно будет модернизировать подходы к организации налоговой политики, и тогда региональные сборы приобретут заметно больший вес в аспекте формирования денежных потоков на уровне субъектов федерации. И тогда их роль будет еще более значимой.

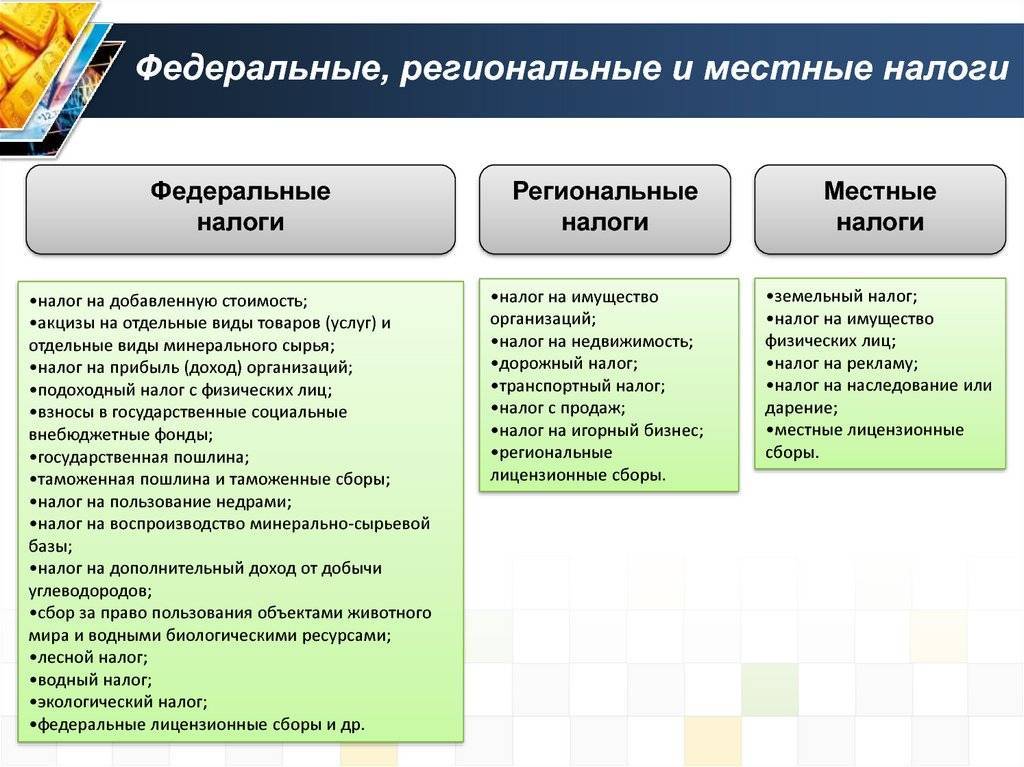

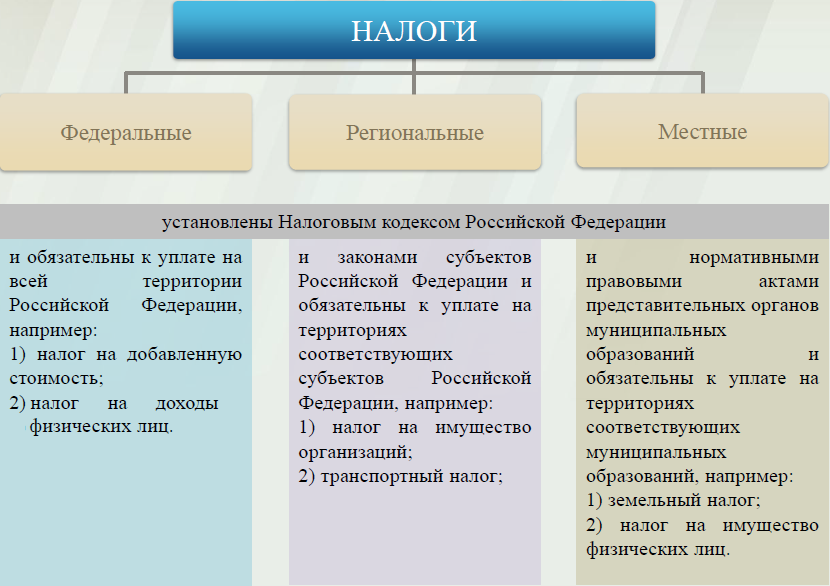

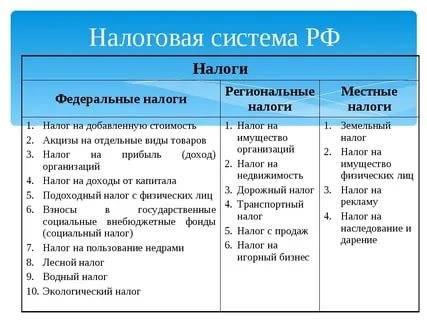

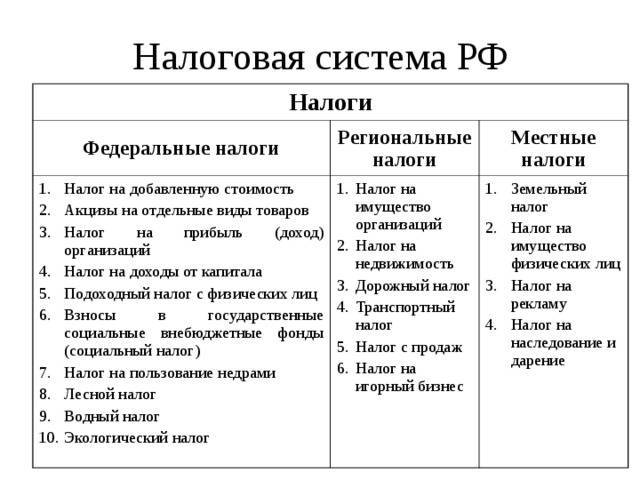

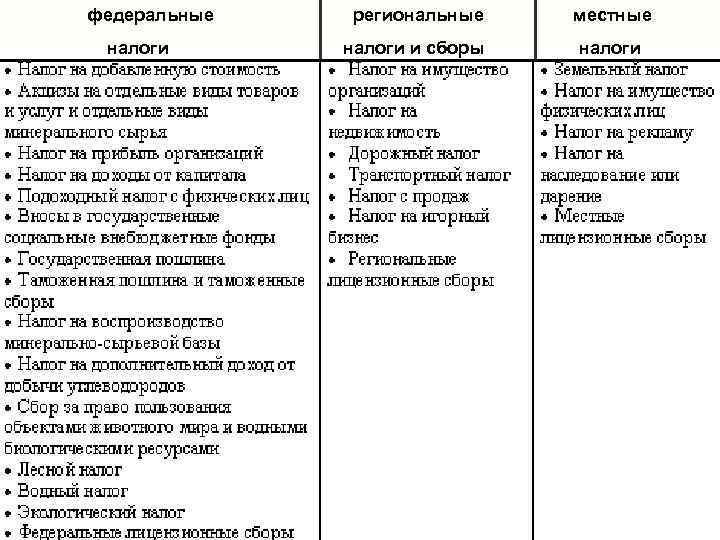

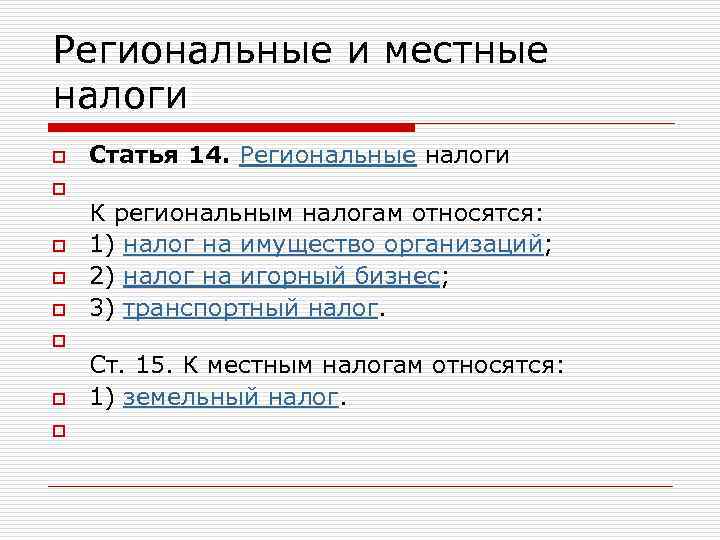

Классификация налогов и сборов в РФ

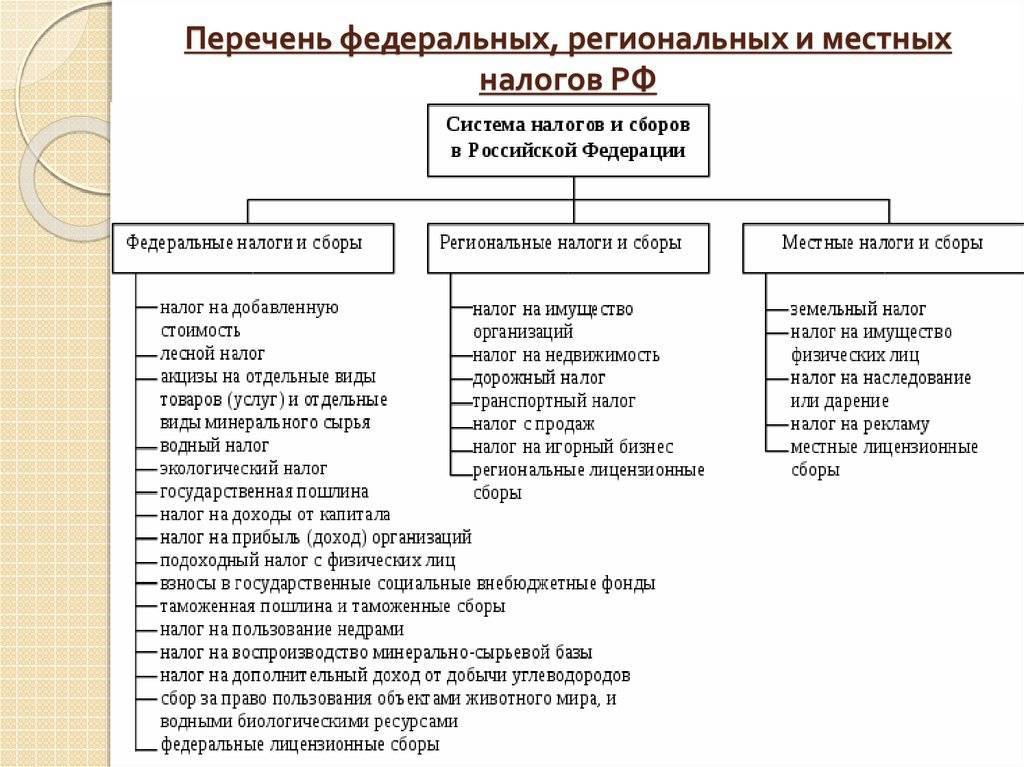

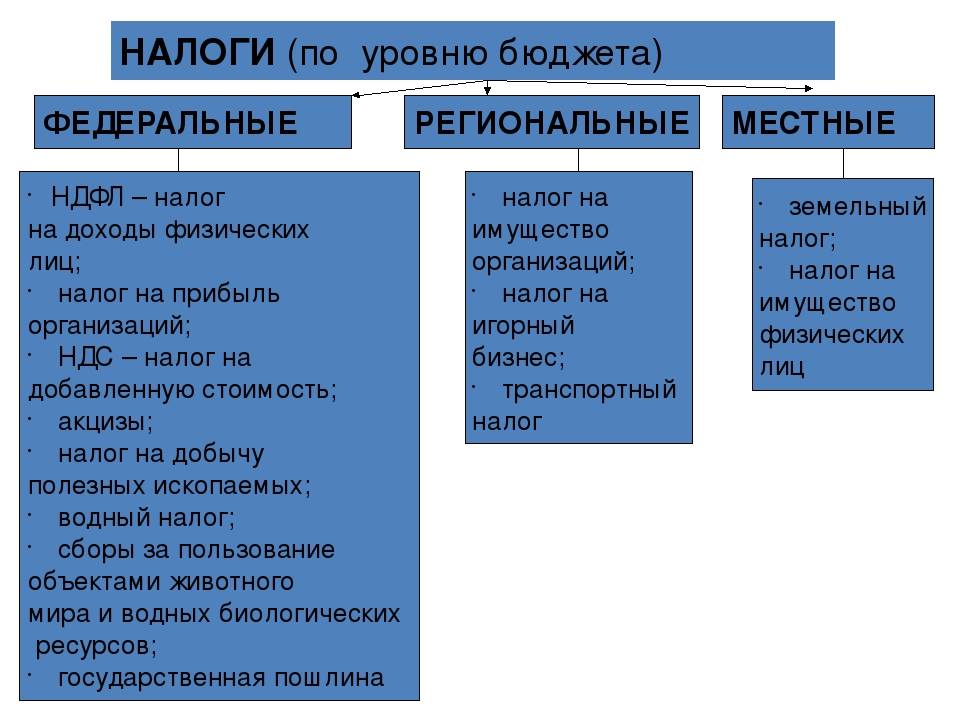

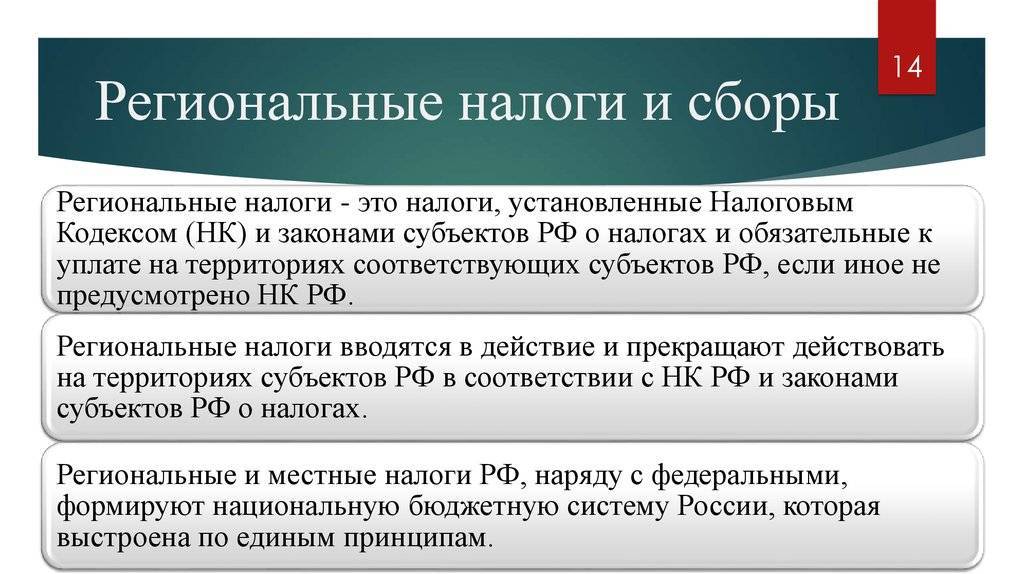

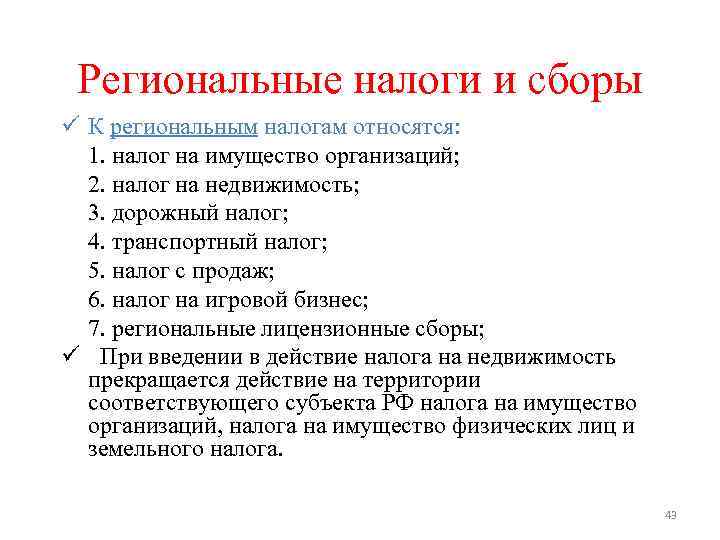

Законодательством России установлены федеральные, региональные и местные налоги. К первым относятся те, что обязательны к уплате на всей территории РФ, если иные нормы не содержатся в регулирующих правовых актах. Региональные налоги уплачиваются в конкретных субъектах федерации. Вводятся они НК РФ, а также законами в регионах.

В процессе установления региональных налогов законодательные структуры власти в субъектах РФ определяют ставки, а также порядок взимания сборов — но при условии, что они не установлены на уровне положений Налогового Кодекса. В числе полномочий региональных органов власти — установление различного типа льгот для налогоплательщиков, определение оснований для них и механизмов применения на практике.

Местные налоги устанавливаются и отменяются НК РФ, а также нормативными актами муниципалитетов. Они обязательны к уплате на территории городов, районов и иных типов муниципальных образований, если федеральным законодательством не предусмотрены альтернативные сценарии.

Федеральные, региональные и местные налоги вводятся в действие и аннулируются НК РФ. Какие-либо сборы, которые не предусмотрены Кодексом, не могут быть установлены на территории России. Федеральное законодательство России может предполагать внедрение специальных режимов налогообложения.

Налог на игорный бизнес

Под игорным бизнесом в законодательстве РФ принято понимать активности, которые направлены на получение доходов от различных видов азартных игр, а также пари. Сюда входит организация работы казино, залов игровых автоматов, прием ставок на результаты спортивных соревнований.

В 2009 году в законодательстве РФ появились нормы, по которым азартные игры стало возможно проводить только на территории специальных игорных зон, а именно в Алтайском и Краснодарском краях, Приморье, а также в Калининградской области. Резиденты этих субъектов РФ стали в полной мере платить соответствующие региональные налоги. 2014-й год характеризовался достаточно высокой активностью законодателей в некоторых сферах налоговой политики, однако в аспекте изменения структуры региональных сборов существенных нововведений власти не установили.

Уплачивается налог на игорный бизнес до 20 числа месяца, который следует за установленным налоговым периодом. Также предприятию необходимо предоставлять декларации по данному виду сбора. В данных документах, как и в иных, что относятся к подобному типу, должны быть отражены показатели по налоговому периоду.

Общая характеристика региональных налогов

Ключевым признаком, который характеризует данную группу налогообложения, является уровень бюджета. Иными словами, к региональным налогам и сборам относятся все бюджетные платежи, которые зачисляются напрямую в казну субъекта РФ (области, автономного округа, города федерального значения).

То есть региональные налоги и сборы являются основной доходной частью бюджета региона. Данные поступления перенаправляются на реализацию социально-значимых программ и мероприятий. Также некоторая часть от поступивших средств может быть перенаправлена в казну муниципального образования в виде субсидий, субвенций и прочих трансфертов.

Важно отметить, что все региональные налоги устанавливаются на федеральном уровне, а вот особенности их применения детализируются законодателями субъекта РФ. Объясним простыми словами

Налоговые обязательства всех уровней закреплены в НК РФ. То есть общие правила применения налогообложения обозначены на федеральном уровне. Например, максимальные ставки, порядок исчисления, правила применения вычетов и льгот утверждает Правительство РФ. А вот категории налогоплательщиков, привилегии и льготы по региональным налогам устанавливаются и отменяются на уровне конкретного субъекта России. Например, правительство области может ввести дополнительные льготы по отдельным сборам, ввести освобождения от уплаты для некоторых категорий налогоплательщиков, снизить или увеличить налоговую ставку в несколько раз.