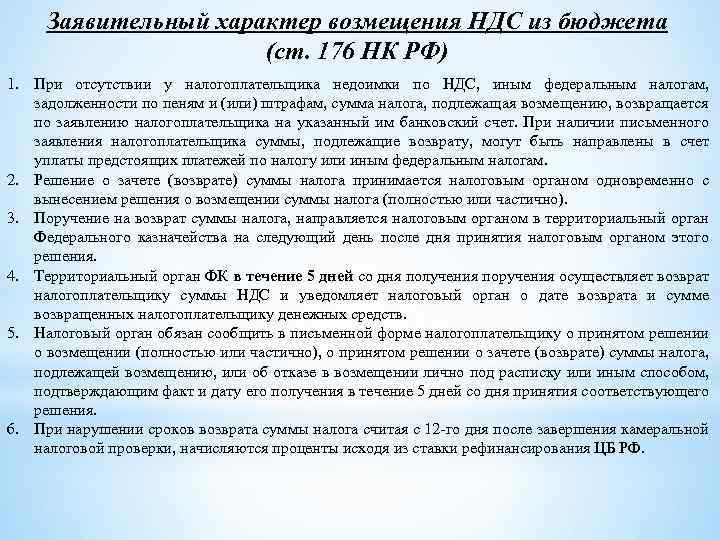

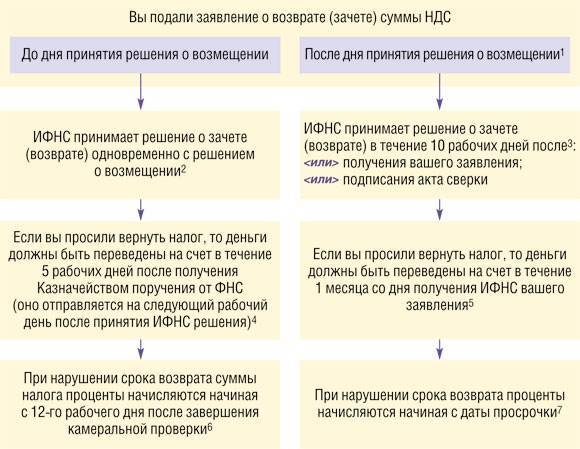

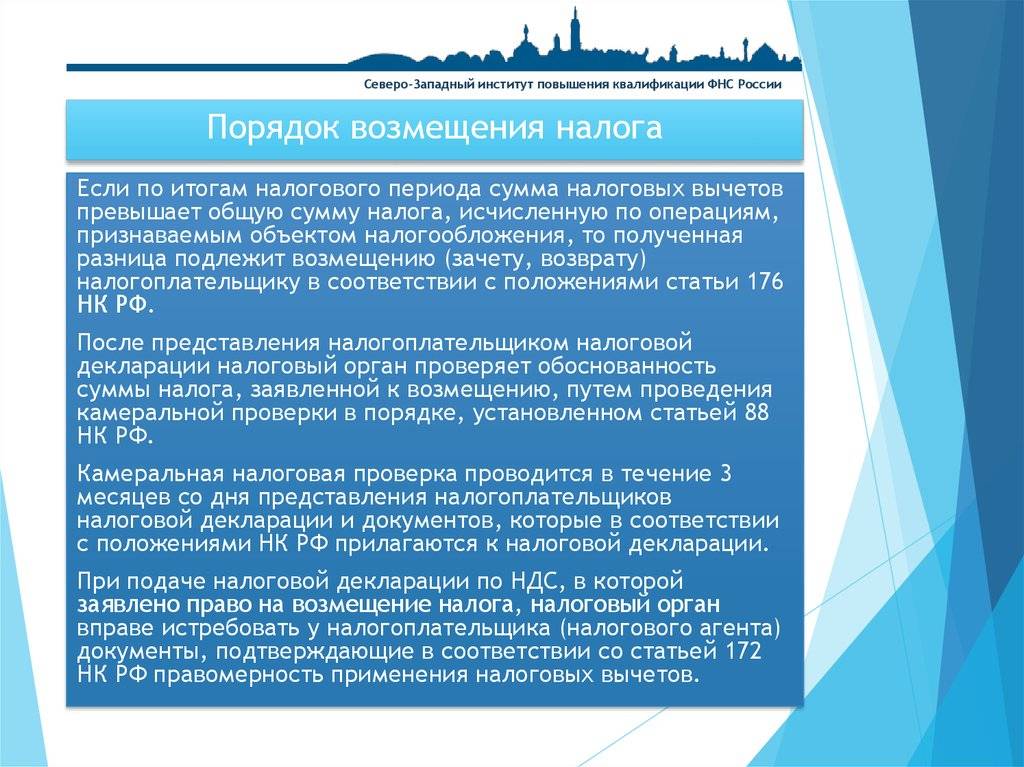

Статья 176

Поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в срок, установленный пунктом 8 настоящей статьи, в территориальный орган Федерального казначейства для осуществления возврата. Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса. 6. При отсутствии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет.

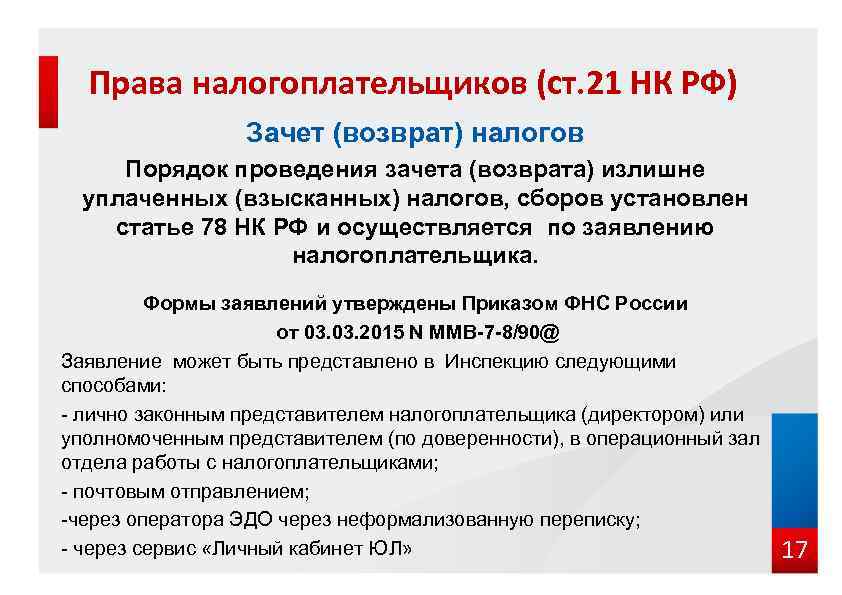

При наличии письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика суммы, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по налогу или иным федеральным налогам. 9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о возмещении (полностью или частично), о принятом решении о зачете (возврате) суммы налога, подлежащей возмещению, или об отказе в возмещении в течение пяти дней со дня принятия соответствующего решения.

В случае, если заявление о зачете суммы налога в счет уплаты предстоящих платежей по налогу или иным федеральным налогам (о возврате суммы налога на указанный банковский счет), подлежащей возмещению по решению налогового органа, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога (полностью или частично), зачет (возврат) суммы налога осуществляется в порядке и сроки, которые предусмотрены статьей 78 настоящего Кодекса. При этом положения пунктов 7 — 11 настоящей статьи не применяются. Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса. Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством Российской Федерации и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

10. При нарушении сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации.

Кто может вернуть НДС?

Прежде всего организации. Но нас интересуют именно физические лица, хотя прямыми налогоплательщиками в данной ситуации они не являются. Компенсация суммы налога НДС предусмотрена для граждан иностранных государств при вывозе ими товаров за пределы таможенной территории ЕАЭС. В данный момент в составе ЕАЭС находятся 5 стран – Армения, Белоруссия, Казахстан, Киргизия и Россия. То есть, например гражданин Беларуси не получит компенсацию НДС за товары, приобретенные в России.

Таким образом, право на возврат НДС имеют:

Граждане иностранных государств, которые приобрели на территории России в течение одного дня товары на сумму от 10 тыс. руб. в магазине, работающем в системе tax free и находящимся в соответствующем списке, утвержденным Минпромторгом России, и которые вывозят их за границу в течение трех месяцев с момента покупки.

В каждой ситуации на границе необходимо предъявить паспорт и ранее полученный чек на tax free, чтобы получить возмещение. Часть расходов компенсируется из бюджета той страны, в которой иностранец совершил покупку. В остальных случаях возврат НДС невозможен. Безусловно, по факту именно покупатель оплачивает налог, совершая покупку в магазине – продавец априори включает его размер в стоимость. Однако юридически налогоплательщиком в этом случае является организация или индивидуальный предприниматель – именно она может претендовать на налоговый вычет, но никак не гражданин.

Статья 176 — структура и статьи

- Статья 143. Налогоплательщики

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 146. Объект налогообложения

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

- Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 163. Налоговый период

- Статья 164. Налоговые ставки

- Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

- Статья 166. Порядок исчисления налога

- Статья 167. Момент определения налоговой базы

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

- Статья 173. Сумма налога, подлежащая уплате в бюджет

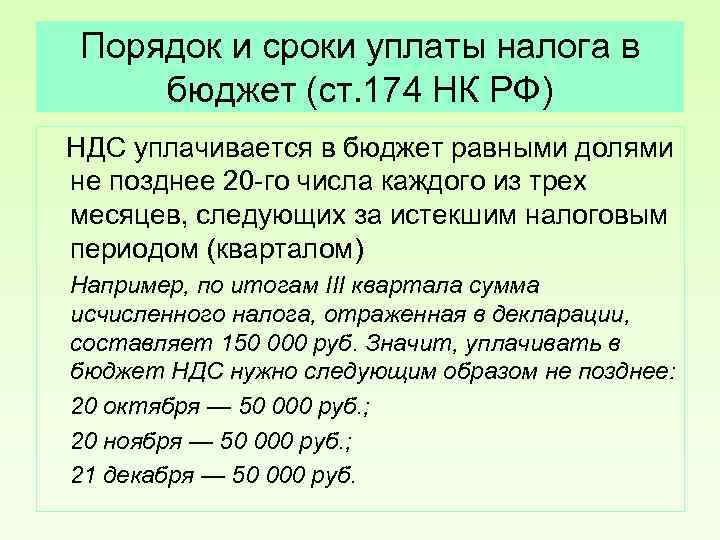

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174.2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

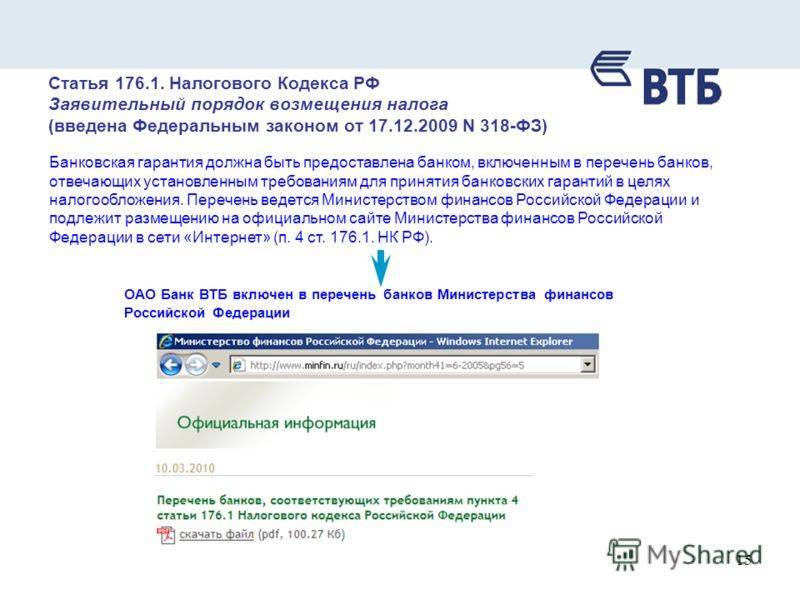

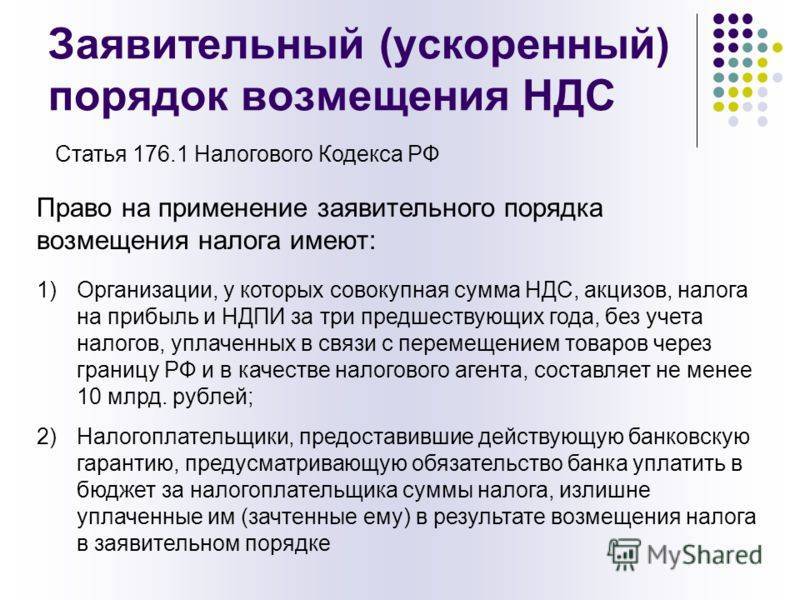

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

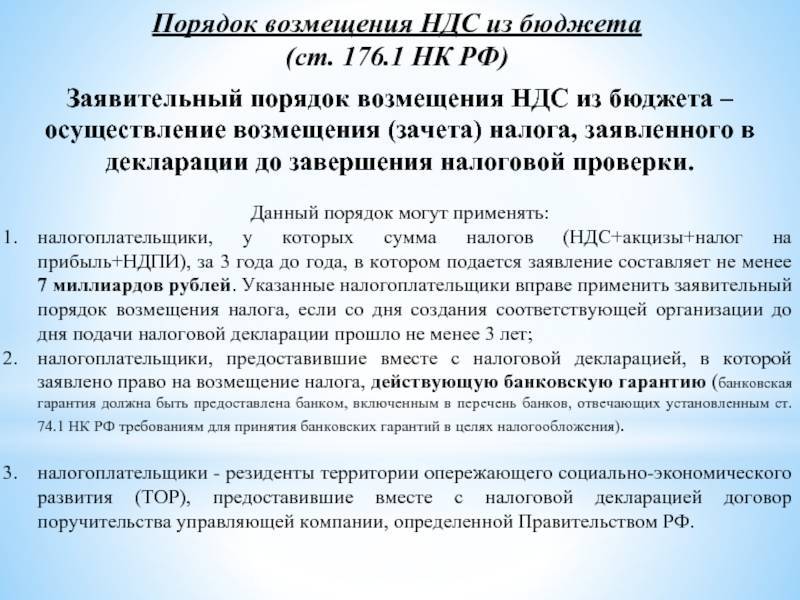

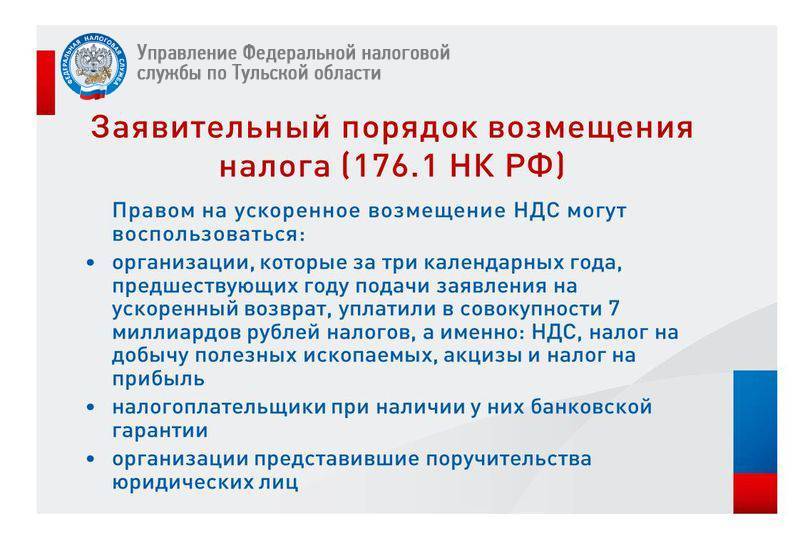

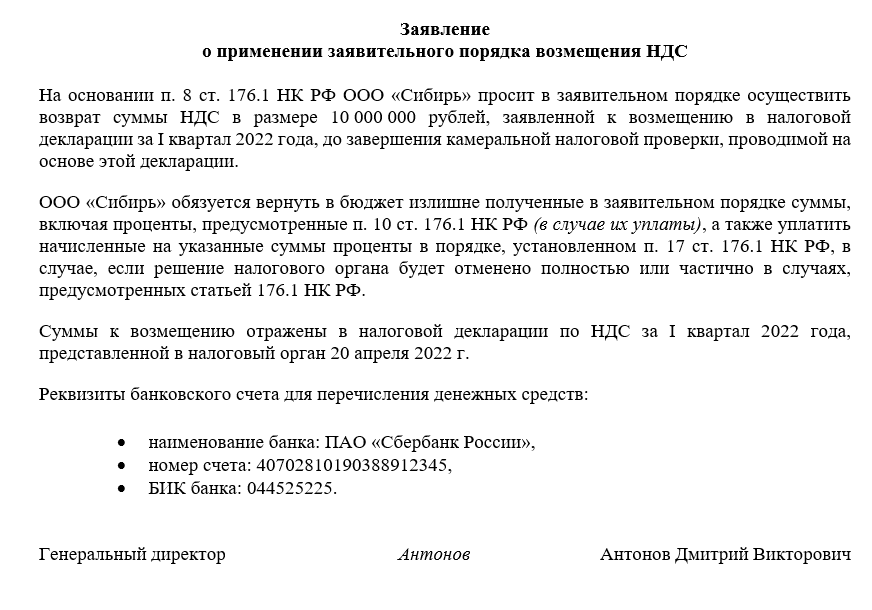

Заявительный порядок возмещения налога (ст. 176.1 НК РФ)

Заявительный порядок возмещения НДС – это упрощенный порядок возмещения НДС, при котором налог возмещается до завершения проводимой налоговым органом камеральной налоговой проверки. Заявительный порядок возмещения НДС регулируется статьей 176.1 НК РФ.

Право на применение заявительного порядка возмещения НДС имеют (п. 2 ст. 176.1 НК РФ):

1) налогоплательщики-организации, у которых совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения налога, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской Федерации и в качестве налогового агента, составляет не менее 2 миллиардов рублей. Указанные налогоплательщики вправе применить заявительный порядок возмещения налога, если со дня создания соответствующей организации до дня подачи налоговой декларации прошло не менее трех лет;

2) налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, действующую банковскую гарантию, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению, в заявительном порядке будет отменено полностью или частично в случаях, предусмотренных настоящей статьей;

3) налогоплательщики – резиденты территории опережающего социально-экономического развития, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, договор поручительства управляющей компании, определенной Правительством Российской Федерации в соответствии с Федеральным законом “О территориях опережающего социально-экономического развития в Российской Федерации” (копию договора поручительства), предусматривающий обязательство управляющей компании на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке, будет отменено полностью или частично в случаях, предусмотренных настоящей статьей. Обязательство управляющей компании по уплате в бюджет за налогоплательщика сумм налога, излишне полученных им (зачтенных ему) в результате возмещения налога в заявительном порядке, возникает, если налогоплательщик не исполнил требование налогового органа о возврате излишне полученных (зачтенных) сумм налога в течение 15 календарных дней с момента выставления требования налоговым органом;

4) налогоплательщики – резиденты свободного порта Владивосток, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, договор поручительства управляющей компании, определенной Федеральным законом “О свободном порте Владивосток” (копию договора поручительства), предусматривающий обязательство управляющей компании на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке, будет отменено полностью или частично в случаях, предусмотренных настоящей статьей. Обязательство управляющей компании по уплате в бюджет за налогоплательщика сумм налога, излишне полученных им (зачтенных ему) в результате возмещения налога в заявительном порядке, возникает, если налогоплательщик не исполнил требование налогового органа о возврате излишне полученных (зачтенных) сумм налога в течение 15 календарных дней с момента выставления требования налоговым органом;

5) налогоплательщики, обязанность которых по уплате налога обеспечена поручительством в соответствии со статьей 74 настоящего Кодекса, предусматривающим обязательство поручителя на основании требования налогового органа уплатить в бюджет за налогоплательщика сумму налога, излишне полученную им (зачтенную ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке, будет отменено полностью или частично в случаях, предусмотренных настоящей статьей.

Стоимость услуг

Для многих фирм в Москве спорные суммы подлежащих возмещению налогов составляют сотни тысяч, а иногда и миллионы рублей. Их возвращение может существенно влиять на бизнес, открывать возможности для его расширения, покупки новых технологий, оборудования и получения других конкурентных преимуществ.

Цена возврата НДС специалистами ООО «РусКонсалтГрупп» зависит от размера спорной суммы. В большинстве случаях она составляет 7-10% от нее, но определяется индивидуально только после проведения экспертизы и оценки сложности конкретного случая.

Мы готовы подключиться к решению вопроса на любом этапе, но чем раньше, вы обратитесь к профессионалам, тем выше шансы быстро получить законные выплаты из бюджета или зачет будущих налоговых платежей.

Рубрики

- АПК РФ – Арбитражный процессуальный кодекс с Комментариями

- Банк России

- БК РФ – Бюджетный кодекс с Комментариями

- ВК РФ – Водный кодекс с Комментариями

- ВозК РФ – Воздушный кодекс с Комментариями

- ГК РФ – Гражданский кодекс с Комментариями

- ГПК РФ – Гражданский процессуальный кодекс с Комментариями

- ГрК РФ – Градостроительный кодекс с Комментариями

- Документы

- ЖК РФ – Жилищный кодекс с Комментариями

- ЗК РФ – Земельный кодекс с Комментариями

- КАС РФ – Кодекс административного судопроизводства с Комментариями

- Категории документов

- КВВТ РФ – Кодекс внутреннего водного транспорта с Комментариями

- КоАП РФ – Кодекс об административных правонарушениях с Комментариями

- Конституционный суд РФ

- КТМ РФ – Кодекс торгового мореплавания с Комментариями

- ЛК РФ – Лесной кодекс с Комментариями

- Международные договоры РФ

- Минздрав России

- Минсельхоз России

- Минтруд России

- НК РФ – Налоговый кодекс с Комментариями

- Правительство РФ

- Правовые акты Генеральная прокуратура РФ

- Правовые акты Госкорпорация Росатом

- Правовые акты Государственная дума РФ

- Правовые акты ГУСП

- Правовые акты ГФС России

- Правовые акты Казначейство России

- Правовые акты МВД России

- Правовые акты МИД России

- Правовые акты Минвостокразвития России

- Правовые акты Минкавказ России

- Правовые акты Минкомсвязь России

- Правовые акты Минкультуры России

- Правовые акты Минобороны России

- Правовые акты Минобрнауки России

- Правовые акты Минобрнауки России – упразднено

- Правовые акты Минприроды России

- Правовые акты Минпромторг России

- Правовые акты Минпросвещения России

- Правовые акты Минспорт России

- Правовые акты Минстрой России

- Правовые акты Минтранс России

- Правовые акты Минфин России

- Правовые акты Минэкономразвития

- Правовые акты Минэнерго

- Правовые акты Минюст России

- Правовые акты МЧС России

- Правовые акты ПФР

- Правовые акты РАН

- Правовые акты Росавтодор

- Правовые акты Росархив

- Правовые акты Росводресурсы

- Правовые акты Росгвардия

- Правовые акты Росгидромет

- Правовые акты Росграница – упразднено

- Правовые акты Росжелдор

- Правовые акты Росздравнадзор

- Правовые акты Росимущество

- Правовые акты Роскомнадзор

- Правовые акты Роскосмос

- Правовые акты Роскосмос- упразднено

- Правовые акты Рослесхоз

- Правовые акты Росмолодежь

- Правовые акты Росморречфлот

- Правовые акты Роснедра

- Правовые акты Рособрнадзор

- Правовые акты Роспатент

- Правовые акты Роспечать

- Правовые акты Роспотребнадзор

- Правовые акты Росприроднадзор

- Правовые акты Росреестр

- Правовые акты Росрезерв

- Правовые акты Росрыболовство

- Правовые акты Россвязь

- Правовые акты Россельхознадзор

- Правовые акты Россотрудничество

- Правовые акты Росстандарт

- Правовые акты Росстат

- Правовые акты Ростехнадзор

- Правовые акты Ространснадзор

- Правовые акты Роструд

- Правовые акты Ростуризм

- Правовые акты Росфиннадзор – упразднено

- Правовые акты Следственный комитет РФ

- Правовые акты Спецстрой России – упразднено

- Правовые акты Счетная палата РФ

- Правовые акты Управление делами Президента

- Правовые акты ФАДН

- Правовые акты ФАНО – упразднено

- Правовые акты ФАС России

- Правовые акты Федеральная служба по аккредитации

- Правовые акты ФМБА России

- Правовые акты ФМС России – упразднено

- Правовые акты ФНС России

- Правовые акты ФОМС

- Правовые акты Фонд социального страхования

- Правовые акты ФСБ России

- Правовые акты ФСВТС России

- Правовые акты ФСИН России

- Правовые акты ФСКН России – упразднено

- Правовые акты ФСО России

- Правовые акты ФССП России

- Правовые акты ФСТ России – упразднено

- Правовые акты ФСТЭК России

- Правовые акты ФТС России

- Росавиация

- Росалкогольрегулирование

- Росфинмониторинг

- СК РФ – Семейный кодекс с Комментариями

- Совет федерации РФ

- Таможенный кодекс РФ (утратил силу)

- ТК РФ – Трудовой кодекс с Комментариями

- УИК РФ – Уголовно-исполнительный кодекс с Комментариями

- УК РФ – Уголовный кодекс с Комментариями

- Указ Презедента РФ от 15.07.2015-№-373

- Указы Президента Российской Федерации

- УПК РФ – Уголовно-процессуальный кодекс с Комментариями

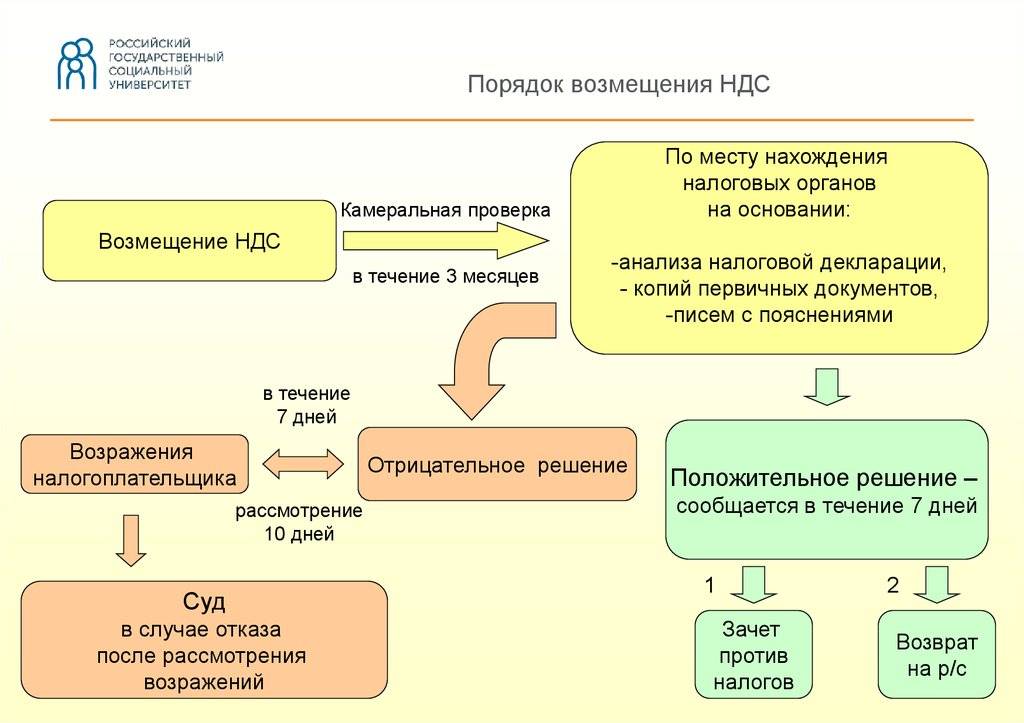

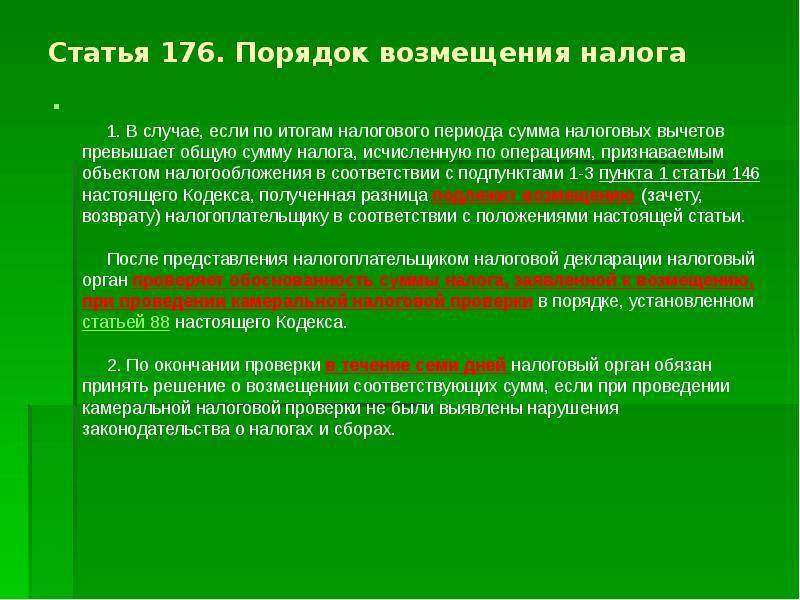

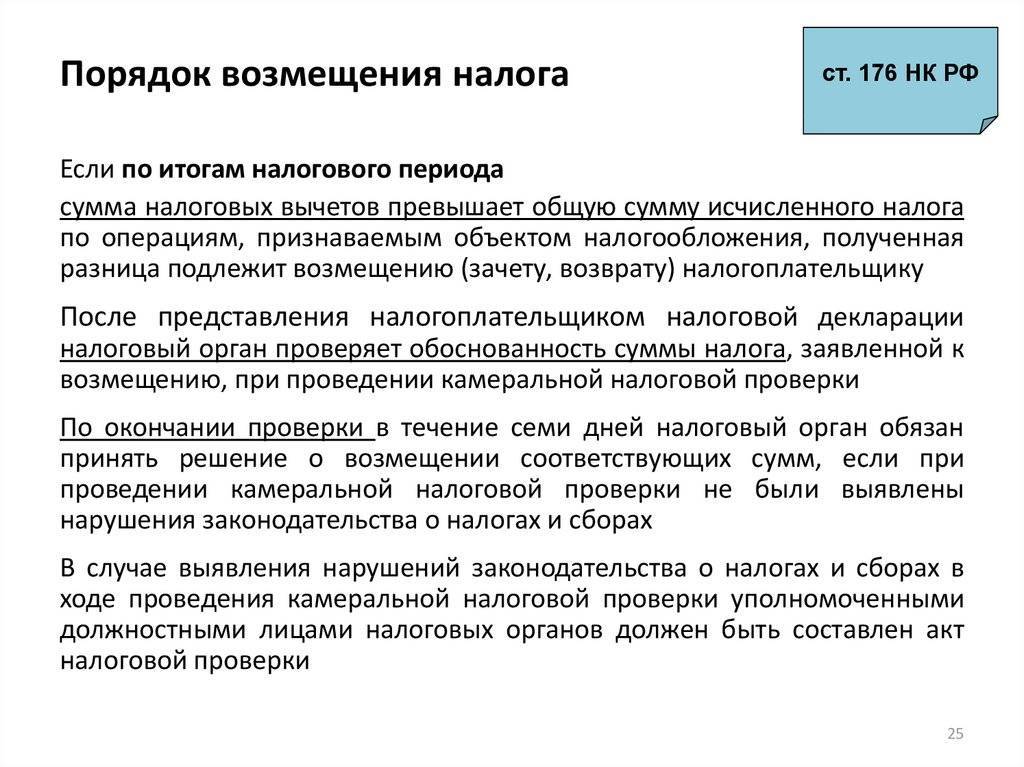

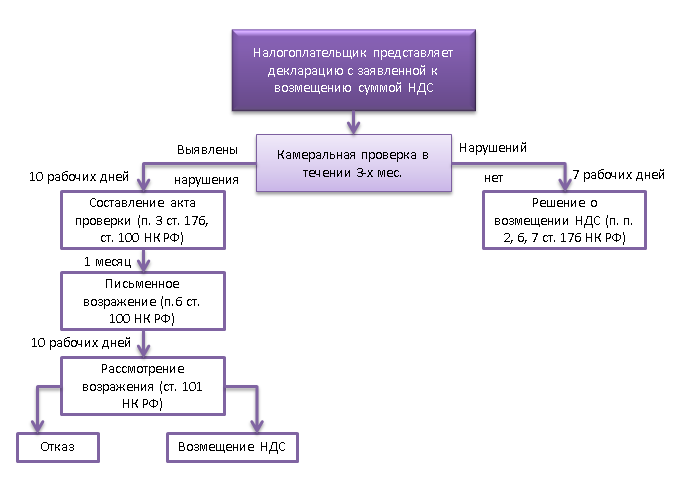

Статья 176 НК РФ — Порядок возмещения налога

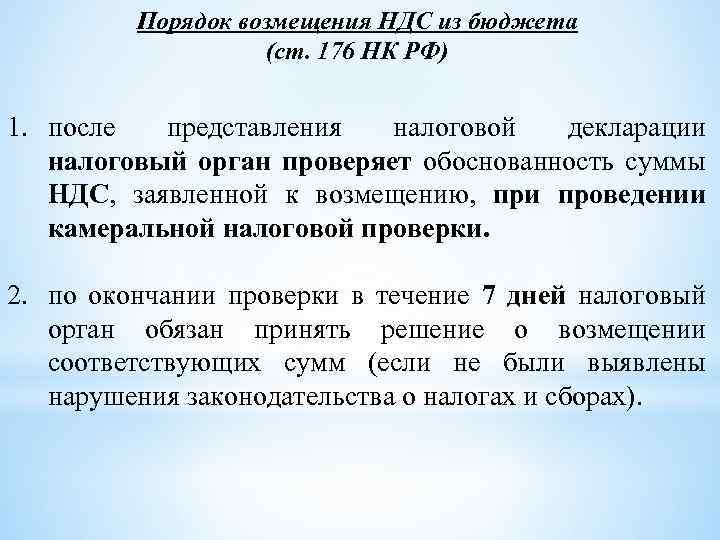

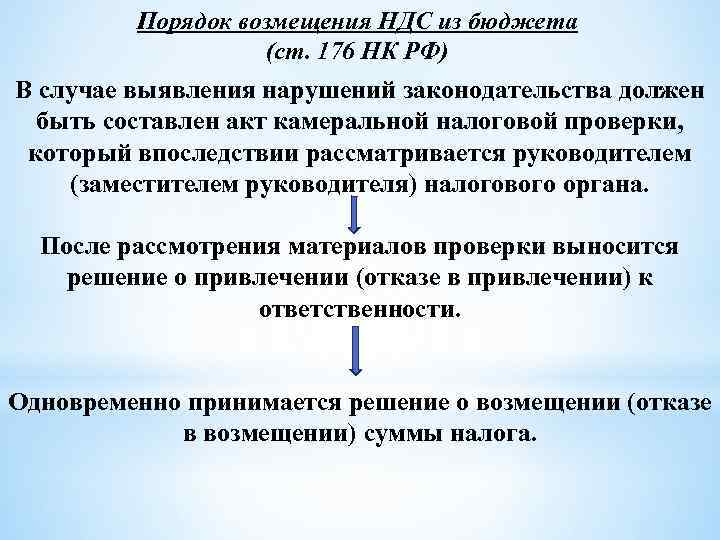

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 настоящего Кодекса.

Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса.

Открыть статью

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 настоящего Кодекса. 11. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику суммы налога, подлежащей возмещению, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств. Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса.

Поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в срок, установленный пунктом 8 настоящей статьи, в территориальный орган Федерального казначейства для осуществления возврата. 11. 1. В случае, если заявление о зачете суммы налога в счет уплаты предстоящих платежей по налогу или иным федеральным налогам (о возврате суммы налога на указанный банковский счет), подлежащей возмещению по решению налогового органа, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога (полностью или частично), зачет (возврат) суммы налога осуществляется в порядке и сроки, которые предусмотрены статьей 78 настоящего Кодекса. При этом положения пунктов 7 — 11 настоящей статьи не применяются.

По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Возврат НДС на карту — это развод на деньги!

Во время пандемии многие страны предоставляют помощь своим

людям, как минимум в СМИ об этом говорят. И вот мошенники решили воспользоваться

данной ситуацией и придумали как они могут на этом заработать.

Мошенники придумали историю, что сейчас каждый может получить компенсацию НДС на свою карту, создали сайт, где необходимо проверить номер свой карты (или другие данные) и сайт выдаст вам сумму положенной компенсации.

На самом деле подобные сайты ничего не проверяют, они лишь создают иллюзию и всем «начисляют» одинаковые цифры, после того как пользователь приходит в восторг от того, что сейчас он получит целую кучу денег – его просят оплатить и разводят на деньги!

Единый компенсационный центр возврата НДС

Это один из проектов, который разводит на деньги. Мошенники выдумали

название некой службы, которая занимается возвратом невыплаченных денежных средств.

Звучит красиво, но на деле полный развод на деньги.

Первым делом нужно ввести свое ФИО и последние 6 цифр своей

карт, но ввести можно абсолютно любые данные и сайт все равно начислит вам фантики

на баланс, только вот вывести их не получится, потому что это просто цифры на

мошенническом сайте.

Если вы попробуете вывести деньги, вас ждет сообщение с требованием заплатить за какую-то услугу, и вот тогда вам точно выплатят эти 222 420.79 рублей! Но это обман! Не платите ничего!

Обычно мошенники на фоне большой выплаты просят заплатить совсем немного, скажем 200-500 рублей за юридические услуги, но это только начало! После этого вас заставят платить еще и еще… Так люди теряют на этом разводе по 30 тысяч рублей!

Cлужба финансовой защиты по возврату НДС

Еще один сайт мошенников, который работает по такому же

принципу. Якобы проверяет после 6 цифр по базе и начисляет вам целую кучу

денег, 150 – 250 тысяч рублей! От такой суммы многие потеряют бдительность и

рискуют попасть в лапы мошенников!

В данном случае, с вами тоже ведет общение юрист, но это

лишь иллюзия! Сайт запрограммирован под определенные вопросы и ответы,

пообщаться с данным «юристом» у вас не получится.

Вам нужно будет заполнить анкету и выполнить еще несколько бессмысленных

действий, все это для того, чтобы вы вовлеклись в этот процесс и без задней

мысли перевели мошенникам свои деньги!

Начинается настоящий развод с того момента, как сайт просит вас оплатить юридические услуги за 200 – 370 рублей, а потом еще 500 рублей за идентификацию, за комиссию, пошлину и еще два десятка платежей ждут вас! Это и есть развод дамы и господа!

Статья 176. порядок возмещения налога Налоговый кодекс

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки в соответствии со статьей 100 настоящего Кодекса. Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в соответствии со статьей 101 настоящего Кодекса.

Условия возмещения НДС

В большинстве случаев сотрудники налогового органа не создают искусственных препятствий для возврата НДС. Поэтому не должны возникнуть особые сложности с его возмещением. Главное, чтобы в процессе своей деятельности компания:

- выполняла предусмотренные законом условия;

- правильно вела налоговый учет;

- предоставила все подтверждающие документы, в которых бы отсутствовали ошибки в исчислениях.

Важно! Для возмещения НДС необходимо подготовить налоговую декларацию и написать в адрес ФНС соответствующее заявление, указав в нем способ возмещения – зачёт в счёт будущих доходов или возврат

Как вернуть социальный налоговый вычет физическому лицу

Получение платного образования, медикаменты и лечение, благотворительность или пенсионные расходы – все эти траты можно включить в состав расходов, для которых предусмотрен налоговый вычет по НДФЛ (статья 219 НК РФ).

Размер социального вычета – до 120 тысяч рублей ежегодно. Получить эти деньги можно непосредственно у работодателя, предоставив соответствующее заявление – тогда удержанный с сотрудника подоходный налог не будет перечисляться в бюджет, а выдается на руки работнику. Как только сумма возвращенного НДФЛ достигнет предельной величины, дальнейшее удержание и перечисление налога будет производиться по стандартной схеме.

Получить 120 тысяч рублей целиком можно, если обратиться в налоговый орган по месту жительства. По окончании календарного года физическому лицу дается 4 месяца на составление декларации по форме 3-НДФЛ. В этом документе перечисляются произведенные расходы на социальные нужды, к декларации прилагаются договоры с образовательными или лечебными учреждениями, квитанции и чеки об оплате.

Установленный налоговым законодательством лимит не соблюдается, если налогоплательщику (членам его семьи) требуется дорогостоящее лечение или медикаменты. В таких случаях государство возмещает полностью все затраченные суммы.

Специфика исчисления сроков по ст. 176 НК РФ

Комментариями к рассматриваемой норме разъясняется особенность правил ст. 101, в соответствии с которыми устанавливается период для вынесения решения. По их смыслу, на его принятие отводится 10 дней. Исчисление начинается с момента истечения двух недель, на протяжении которых плательщику надлежит предъявить свои возражения. В указанный срок руководителем инспекции принимается решение о привлечении субъекта к ответственности за нарушения, обнаруженные в ходе камеральной ревизии либо об отказе в этом. Вместе с тем выносится постановление о возмещении НДС либо о неудовлетворении заявления плательщика. Компенсация может быть частичной или полной. Контрольная служба обязана сообщить экономическому субъекту о принятом решении. Это необходимо сделать в пятидневный период с даты его вынесения.