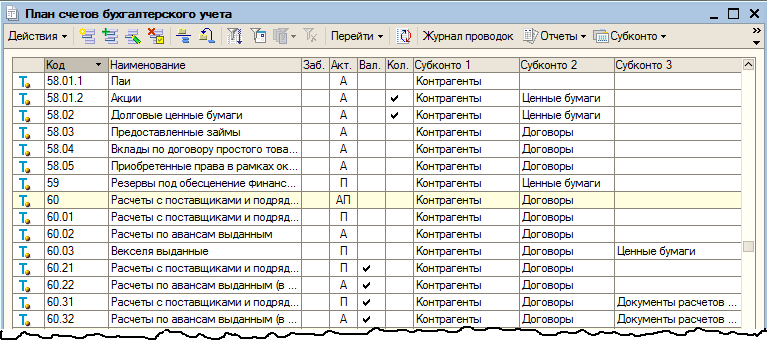

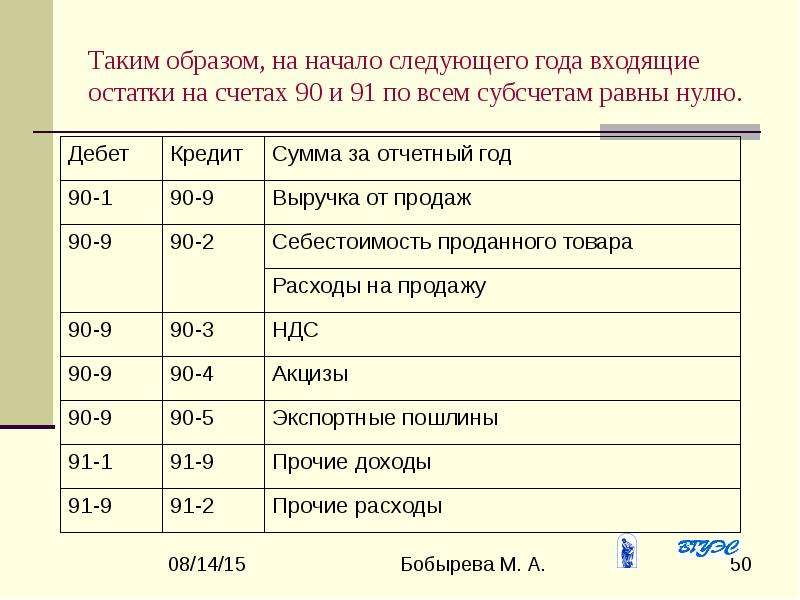

Новый вид поступления

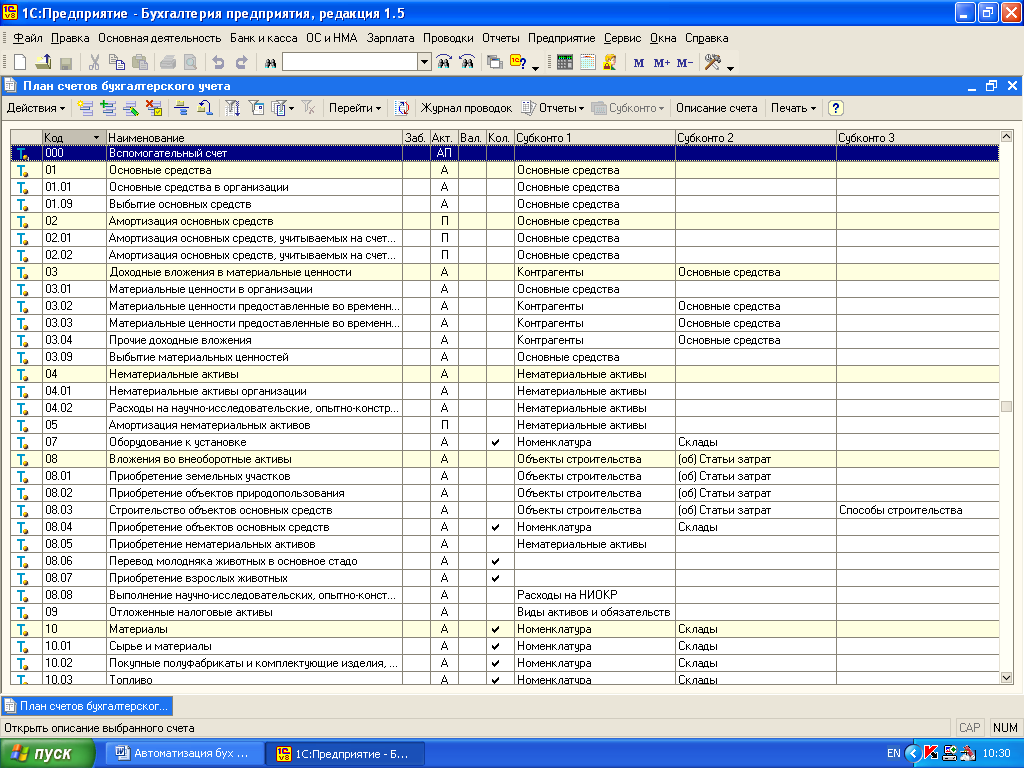

В документе Поступление (акт, накладная) появился новый вид операции Основные средства. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Поступление основных средств.

Вид операции Основные средства предназначен для одновременного отражения поступления и принятия к учету основных средств, которые не требуют монтажа и дополнительных расходов (например, компьютеров, оргтехники, офисной мебели и т. д.). В шапке документа наряду с другими реквизитами нужно указать Способ отражения расходов по амортизации, Группу учета ОС, Местонахождение ОС и МОЛ (материально ответственное лицо). В табличной части нужно указать наименование приобретенного объекта, его стоимость, ставку НДС и срок службы в месяцах (рис. 2).

Рис. 2. Поступление с видом «Основные средства»

В документе поступления с видом Основные средства теперь появилась возможность быстрого ввода новых объектов — для этого достаточно ввести название этого основного средства в соответствующее поле и выбрать команду Создать (кнопка «+» контекстного меню). При этом справочник Основные средства не открывается, но автоматически заполняются обязательные реквизиты:

- Группа учета ОС — подставляется значение, указанное в шапке;

- Амортизационная группа — определяется при записи документа в соответствии с указанным сроком службы.

При необходимости пользователь может в любой момент открыть справочник Основные средства, чтобы ввести дополнительную информацию о конкретном объекте. Проводки после проведения документа:

Дебет 08.04.2 Кредит 60.01 и Дебет 01.01 Кредит 08.04.2

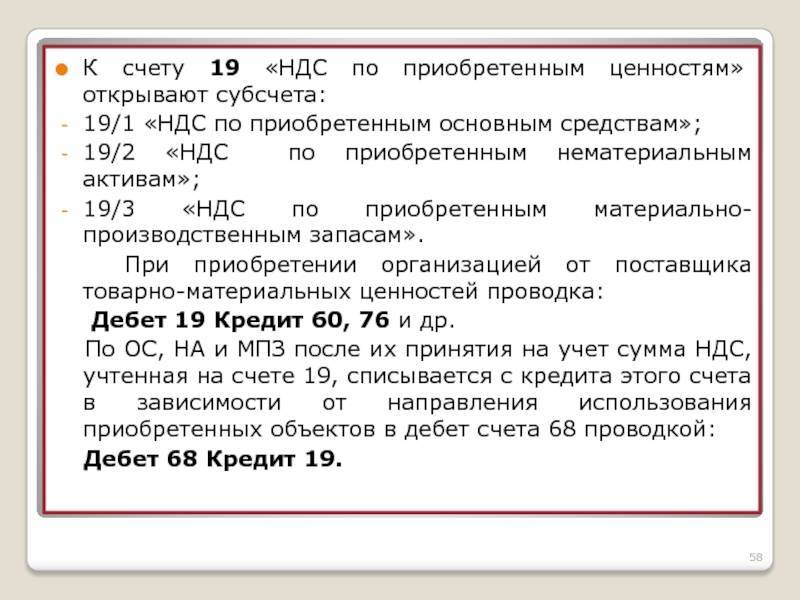

– на стоимость приобретенных основных средств; Дебет 19.01 Кредит 60.01

– на сумму НДС, предъявленного продавцом.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Если стоимость ОС не превышает 100 тыс. руб., то для целей налогового учета по налогу на прибыль программа включает указанную стоимость в расходы записями в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 (44, 20) и Сумма НУ Кт 01.01

– на сумму расходов по приобретенным основным средствам.

Порядок отражения расходов определяется в соответствии с реквизитом Способ отражения расходов по амортизации.

Если организация применяет положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то отражаются постоянные разницы между данными бухгалтерского и налогового учетов на стоимость основных средств, единовременно учтенных в расходах.

Помимо движений по бухгалтерскому и налоговому учету документ формирует записи в периодические регистры сведений, отражающие информацию об ОС.

Применение документа поступления с видом Основные средства имеет ограничения:

- документ не предназначен для последующего отражения допрасходов на приобретение ОС;

- по умолчанию для целей бухгалтерского учета устанавливается линейный способ амортизации;

- не может применяться амортизационная премия.

Если пользователя данные ограничения не устраивают, то он может применять прежний сценарий работы с основными средствами, используя документы: Поступление (акт накладная), вид операции Оборудование;Поступление доп. расходов; Принятие к учету ОС.

Нематериальные активы и 08-й счет

Нематериальные активы (НМА) — активы, обладающие определенной стоимостью, способные приносить доход предприятию, но при этом не имеющие выраженной вещественно-материальной формы. Правила учета НМА установлены ПБУ 14/2000. ПБУ 17/2 устанавливает правила учета расходов на научно-исследовательские, опытные, конструкторские и технологические разработки.

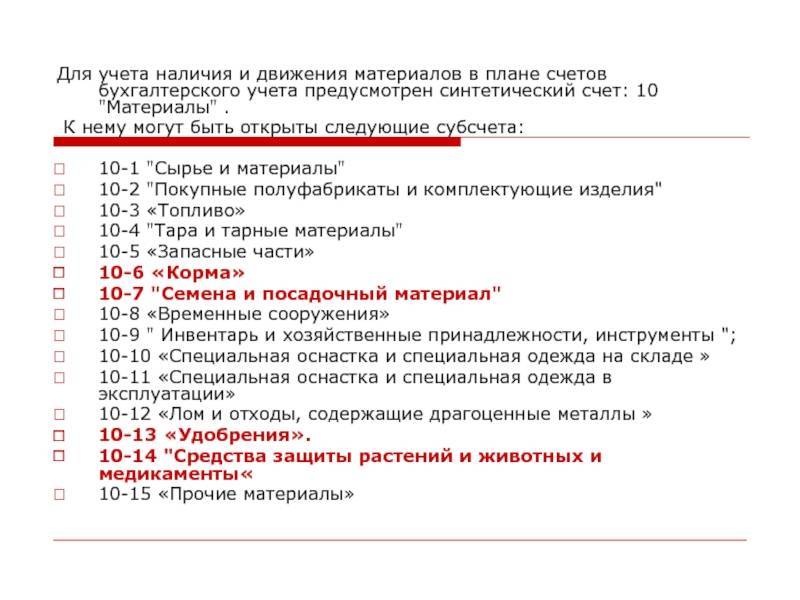

На 08-м счете имеется два субсчета, на которых происходит накопление информации о нематериальных активах. Это субсчета 08-5 «Приобретение нематериальных активов» и 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

При этом если результаты проведенных научных исследований, опытов, конструкторской документации и разработанных технологий найдут свое применение в процессе производства продукции (работ, услуг) или в управленческой деятельности предприятия, то расходы на их осуществление по завершении работ списываются с кредита 08-8 в дебет 04-го счета «Нематериальные активы».

Если же в результате исследований, опытов, конструкторских разработок или опробования технологий не получены позитивные результаты либо если эти результаты не внедряются в производство продукции (работ, услуг) или не оказывают влияния на управленческие процессы в организации, то такие расходы с кредита 08-8 списываются в дебет 91 «Прочие доходы и расходы».

Субсчет 08-5 «Приобретение нематериальных активов» имеет отношение к тем НМА, которые приобретаются в несколько стадий, имеют сопутствующие затраты. Все эти расходы до завершения процесса получения прав на НМА собираются на субсчете 08-5. По завершении процесса приобретения при получении документов, подтверждающих права на владение объектами НМА или права на пользование ими, расходы с кредита 08-5 списываются в дебет 04-го счета.

Часто возникает вопрос: является ли НМА проектно-конструкторская документация на возведение объектов основных средств? У организации, которая разрабатывает проектно-конструкторскую документацию, эти объекты интеллектуальной собственности являются НМА и расходы по их созданию собираются на субсчете 08-8, если такой актив не обладает признаками «товара» для такой организации и не предназначен для продажи/перепродажи его.

У организаций, получающих в результате договорных отношений эту документацию, а вместе с нею и права пользоваться ею, передавать третьим лицам, такая документация тоже должна относиться к составу НМА. А вот если в договоре на создание проектно-конструкторской документации нет указания, что вместе с документами передаются и права распоряжаться данной интеллектуальной собственностью от исполнителя к заказчику, то расходы на создание проекта и разработку конструкторской документации необходимо относить на расходы по созданию (возведению) того объекта ОС, относительно которого такая документация создавалась.

Нематериальные активы и 08-й счет

Нематериальные активы (НМА) — активы, обладающие определенной стоимостью, способные приносить доход предприятию, но при этом не имеющие выраженной вещественно-материальной формы. Правила учета НМА установлены ПБУ 14/2000. ПБУ 17/2 устанавливает правила учета расходов на научно-исследовательские, опытные, конструкторские и технологические разработки.

На 08-м счете имеется два субсчета, на которых происходит накопление информации о нематериальных активах. Это субсчета 08-5 «Приобретение нематериальных активов» и 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

При этом если результаты проведенных научных исследований, опытов, конструкторской документации и разработанных технологий найдут свое применение в процессе производства продукции (работ, услуг) или в управленческой деятельности предприятия, то расходы на их осуществление по завершении работ списываются с кредита 08-8 в дебет 04-го счета «Нематериальные активы».

Если же в результате исследований, опытов, конструкторских разработок или опробования технологий не получены позитивные результаты либо если эти результаты не внедряются в производство продукции (работ, услуг) или не оказывают влияния на управленческие процессы в организации, то такие расходы с кредита 08-8 списываются в дебет 91 «Прочие доходы и расходы».

Субсчет 08-5 «Приобретение нематериальных активов» имеет отношение к тем НМА, которые приобретаются в несколько стадий, имеют сопутствующие затраты. Все эти расходы до завершения процесса получения прав на НМА собираются на субсчете 08-5. По завершении процесса приобретения при получении документов, подтверждающих права на владение объектами НМА или права на пользование ими, расходы с кредита 08-5 списываются в дебет 04-го счета.

Часто возникает вопрос: является ли НМА проектно-конструкторская документация на возведение объектов основных средств? У организации, которая разрабатывает проектно-конструкторскую документацию, эти объекты интеллектуальной собственности являются НМА и расходы по их созданию собираются на субсчете 08-8, если такой актив не обладает признаками «товара» для такой организации и не предназначен для продажи/перепродажи его.

У организаций, получающих в результате договорных отношений эту документацию, а вместе с нею и права пользоваться ею, передавать третьим лицам, такая документация тоже должна относиться к составу НМА. А вот если в договоре на создание проектно-конструкторской документации нет указания, что вместе с документами передаются и права распоряжаться данной интеллектуальной собственностью от исполнителя к заказчику, то расходы на создание проекта и разработку конструкторской документации необходимо относить на расходы по созданию (возведению) того объекта ОС, относительно которого такая документация создавалась.

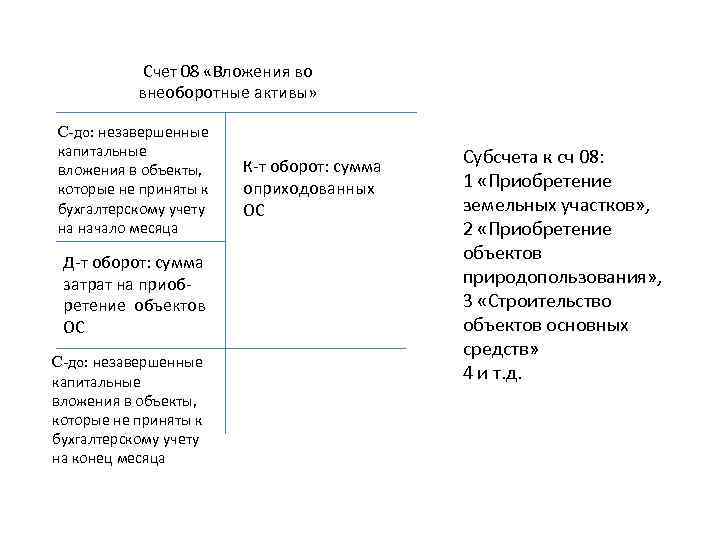

Счет 08 в бухгалтерском учете: проводки, примеры

Счет 08 в бухгалтерском учете – это активный счет для обобщения информации об основных средствах, нематериальных активах и финансовых вложениях, по которым нет окончательной цены. Это все те объекты, которые компания не может вводить в эксплуатацию.

Организации используют 08 счет бухгалтерского учета для сбора информации о затратах на активы, которые впоследствии примут на учет в качестве:

- основных средств- – счет 01 «Основные средства»;

- интеллектуальной собственности – счет 04 «Нематериальные активы»;

- продуктивного стада животных – счет 01 «Основные средства»;

- доходных вложений – счет 03 «Доходные вложения в материальные ценности».

При этом счет 08 является активным, по дебету надо отразить рост вложений, а по кредиту – уменьшение. Причем под уменьшением стоит понимают, не их выбытие, а перевод в эксплуатацию.

Важно!

На счете 08 «Вложения во внеоборотные активы» учитывайте только имущество, по которому стоимость еще не определена и оно не готово к использованию. Как только актив полностью сформирован, его надо списать на соответствующие счета – 01, 03 или 04. Это и есть принятие актива к учету. Иначе налоговики могут доначислить налог на имущество.

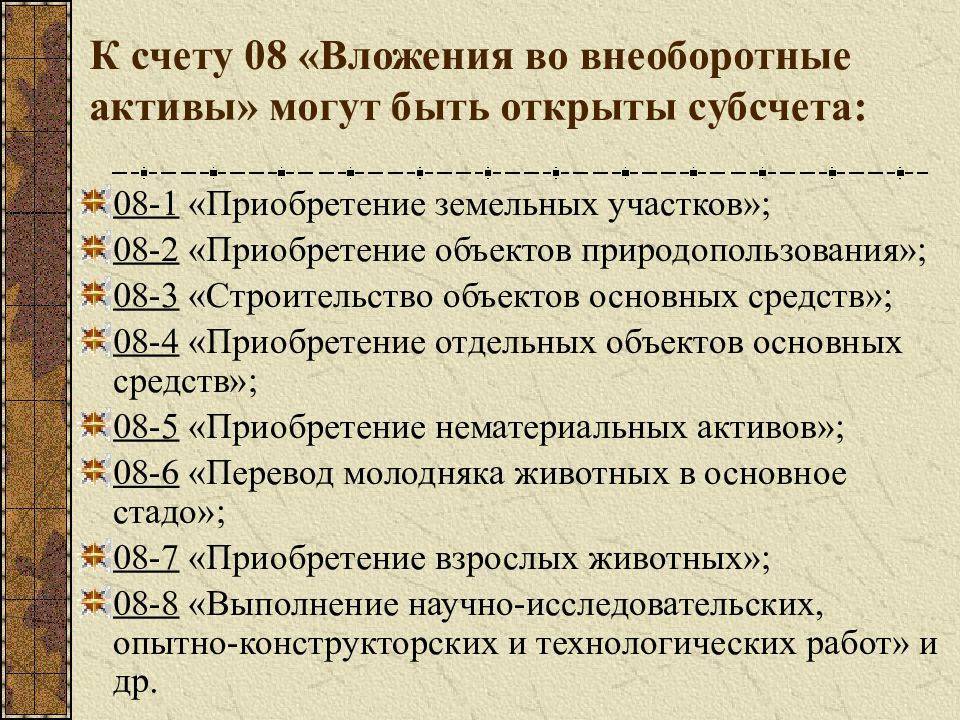

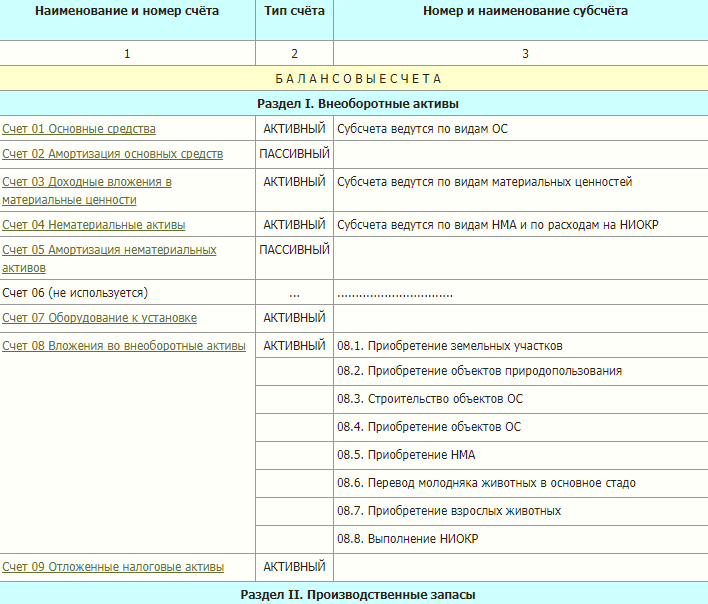

Субсчета к счету 08 «Вложения во внеоборотные активы»

Чтобы полноценно проводить операции по счету 08 для своего вида бизнеса компании открывают субсчета. План счетов выделяет следующие субсчета:

- 08.1 – для сбора сведений об инвестировании в земельный участок;

- 08.2 – для объектов природопользования;

- 08.3 – для вновь создаваемых ОС;

- 08.4 – для приобретенных основных средств;

- 08.5 – для нематериальных активов;

- 08.6 – для объектов животноводства (молодой скот);

- 08.7 – для объектов животноводства (взрослый скот);

- 08.8 – для научных работ.

Посмотреть все счета бухучета по плану счетов можно тут.

На заметку

| Что отряжается на счете 08.03 в бухучете | Что отражается на счете 08.04 в бухгалтерском учете |

| На этом счете предприятия собирают затраты на строительство объектов основных средств. | Счет 08.04 предназначается для сбора расходов на покупку (приобретение) ОС. |

Основные проводки по счету 08 в бухгалтерском учете

Все затратные операции предприятия отражают в бухучете проводками. Чаще всего счет 08 бухгалтерского учета это будущая первоначальная стоимость основных средств. 08 счет корреспондирует с такими счетами, как 60, 76, 70 или 01. Полный список на картинке ниже.

Корреспонденция счета 08

Типовые проводки по счету 08

| Операция | Дебет | Кредит |

| Приобретение основных средств | 08 | 60 «Расчеты с поставщиками и подрядчиками» |

| Создание актива собственными силами | 08 | 23 «Вспомогательные производства» |

| Безвозмездное поступление | 08 | 76 «Расчеты с разными дебиторами и кредиторами» |

| Вклады учредителей в уставный капитал | 08 | 75 «Расчеты с учредителями» |

| Поступление оборудования, нуждающееся в установке | 08 | 07 «Оборудование к установке» |

| Перевод животных во взрослое стадо | 08 | 11 «Расчетный счет» |

| Вывод имущества в эксплуатацию | 01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы» | 08 |

| Списана учетная стоимость проданного объекта, который учитывают на счете 08 | 91 «Прочие доходы и расходы» | 08 |

| Выявлена недостача во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» | 08 |

Пример: как отразить создание ОС

В марте 2018 года ООО «Ригла» начала строительство нового склада хозяйственным способом, а уже в апреле завершила стройку. Склад введен в эксплуатацию в апреле 2018 года, при этом затраты были следующие: — стройматериалы – 472 000 руб. (в т.ч. НДС – 72 000 руб.); — зарплата сотрудникам – 200 000руб.; — НДФЛ – 26 000 руб.; — взносы – 60 400 руб.

Бухгалтер отразить в учете операции проводками

| Дебет | Кредит | Сумма проводки | Операция | Документ — основание |

| 10 | 60 | 400 000 | Первоначальная стоимость | Товарная накладная |

| 19 | 60 | 72 000 | Отражен НДС с покупки | Счет-фактура |

| 68 | 19 | 72 000 | Вычет НДС | Книга покупок |

| 08.03 | 10 | 400 000 | Отражена стоимость стройматериалов переданных в капитальное строительство | Накладные, ведомости по зарплате сотрудникам |

| 08.03 | 70 | 200 000 | Отражена зарплата сотрудников в апреле | |

| 08.03 | 68 | 26 000 | Отражен НДФЛ | |

| 08.03 | 69 | 60 400 | Отражены взносы | |

| 01 | 08.03 | 686 400 | Склад принят и введен в эксплуатацию (400000 + 200000 + 26000 + 60400) | Акт о приеме-передаче (ОС-1), инвентарная карточка учета (ОС-6) |

| 19 | 68 | 123 552 | Отражен начисленный НДС по работам (686 400 х 18%) | Счет-фактура, книга покупок |

| 68 | 19 | 123 552 | Вычет НДС по строительным работам |

Дорогой коллега, подарочная карта на личные покупки и 3 месяца подписки за наш счет!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Основные проводки по уставному капиталу

При первоначальном формировании уставного капитала следует показать его поступление в компанию по соответствующим счетам. Поскольку он поступает от учредителей предприятия, для грамотного учета сч. 80 «Уставный капитал» должен корреспондировать со сч. 75 «Расчеты с учредителями». Мы помним, что сч. 80 пассивный, его увеличение показывается по кредиту, а потому проводку следует представить таким образом: Д 75 К 80 — фиксация долей участников, вкладывающих средства в уставный капитал компании

Если в последующем кто-либо из них захочет выйти из состава участников компании, и, соответственно, забрать свою долю, уставный капитал следует уменьшить, и это отобразится на его дебете. Корреспонденция будет такая: Д 80 К 75 — передача участнику его части из уставного капитала компании.

Вклады

Когда денежные средства или имущество передаются участниками в целях вклада в уставный капитал, это действие должно обязательно быть отраженнным по счетам учета. Иными словами, после того как сами доли были отражены по кредиту 80 и дебету 75, показываем составляющие долей. Примерами корреспонденций по денежным средствам и материальному имуществу могут служить подобные проводки:

- Д 50, 51 К 75 — участник передал деньги с целью вклада в УК

- Д 01 К 75 — участник передал основное средство с целью вклада в УК

- Д 10 К 75 — участник передал сырье и материалы с целью вклада в УК

Уставный капитал в 1С Бухгалтерия 8 с конкретными проводками описан в видео ниже:

Возврат взноса

Если человек решил выйти из состава учредителей, ему нужно возвратить его вклад в уставный капитал, а для этого действие показывается по дебету 80 и кредиту 75. Затем необходимо зафиксировать уменьшение имущества или денег, которые изначально были переданы в целях вклада. Для этого далее формируются такие проводки:

- Д 75 К 50, 51 — участнику переданы деньги при изъятии своей доли из УК

- Д 75 К 01 — участнику передано основное средство при изъятии своей доли из УК

- Д 75 К 10 — участнику переданы сырье и материалы при изъятии своей доли из УК

Увеличение и уменьшение УК

В процессе деловой активности хозяйствующего субъекта его уставный капитал может увеличиваться не только путем внесения средств участниками, но и за счет применения средств, полученных при осуществлении хозяйственных операций. К примеру, при приобретении компанией по итогам календарного года чистой прибыли ее доля может быть перенаправлена на увеличение УК. Корреспонденция счетов при таком действии будет иметь следующий вид: Д 84 К 80 — доля чистой прибыли отправлена на увеличение УК

Кроме того, данный капитал может быть увеличен за счет иных источников, в том числе резервного капитала (РК) или добавочного капитала (ДК):

- Д 84 К 82 — УК увеличен за счет РК

- Д 84 К 83 — УК увеличен за счет ДК

В процессе своей деловой активности компания также может получить и убытки, и тогда их можно погасить за счет уставного капитала методом его уменьшения. Проводка можно представить в подобном виде: Д 80 К 84 — часть полученного убытка перекрыта за счет уменьшения УК

Кроме того, определенная часть уставного капитала может быть отправлена на увеличение иных капиталов, в том числе резервного или добавочного:

- Д 82 К 84 — за счет УК увеличен РК

- Д 83 К 84 — за счет УК увеличен ДК

Финансовые вложения

Если участники компании выносят решение о том, чтобы передать деньги или имущественные ценности в целях вклада в уставный капитал иной организации, то в данной операции не участвует счет 80. Это проистекает из того, что уставный капитал самого хозяйствующего субъекта не изменяется, а потому средства необходимо относить на счет 58 «Финансовые вложения».

Корреспондирующие проводки в данном случае будут выглядеть таким образом: Д 58 К 76 — переданы средства с целью вклада в уставный капитал иной организации, где счет 76 — «Расчеты с разными дебиторами и кредиторами».

Оплата уставного капитала ООО денежными средствами и проводки по этому вопросу описаны в видео ниже:

Проводки по 08 счету — Вложения во внеоборотные активы

Одним из основным направлений учетной деятельности предприятий является отражение операций с капитальными вложениями. Для обобщения информации о суммах инвестиций во внеоборотные активы используют счет 08. Какие операции отражаются по счету 08 и какие основные проводки используются для учета капитальных вложений — ответы на эти и другие вопросы Вы найдете в нашей статье.

Использование счета 08

Счет 08 используется для отражения и анализа затрат предприятия в объекты, которые в будущем будут учтены в качестве ОС, НМА, земельных участков. Суммы капитальных вложений накапливаются на Дт 08, при списании объекта вложений и его передаче в эксплуатацию используют Кт 08.

Рассмотрим типовые проводки:

| Дт | Кт | Описание |

| 08.1 | 10 | Материалы, затраченные на приобретение земельного участка, учтены в его стоимости |

| 08.4 | 75.1 | Необоротные активы учтены в качестве вклада в уставный капитал |

| 94 | 08 | Стоимость необоротных активов списана в связи с ЧП |

| 91 | 08 | Обесценен поисковой актив |

Строительство ОС подрядным способом

В августе 2015 между АО «Монолит Плюс» и ООО «Строитель» заключен договор на работы по строительству нового помещения под склад. Стоимость работ ООО «Строитель» оценил в 3.153.200 руб.. НДС 480.997 руб.

Договором предусмотрена 100% предоплата, которая была перечислена в пользу ООО «Строитель» в октябре 2015. Работы по строительству помещения были закончены в декабре 2015, о чем был подписан акт.

В учете АО «Монолит Плюс» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60 Авансы выданные | 51 | Перечислены средства в пользу ООО «Строитель» в счет предоплаты строительных работ | 3.153.200 руб. | Платежное поручение |

| 08 | 60 | Затраты на строительство помещения под склад отражены в составе капительных вложений (3.153.200 руб. — 480.997 руб.) |

Зачем нужен счет 08

08 счет используют для учета затрат компании на имущество, которое впоследствии будет принято к учету как основное средство или нематериальный актив. В сельском хозяйстве на 08 счете учитывают расходы на формирование стада продуктивного и рабочего скота.

Счет 08 — активный. Увеличение затрат на ввод в эксплуатацию приобретенного имущества относят на дебет. Например, при покупке станка в дебет 08 счета будет списана не только стоимость актива, но и траты на доставку, монтаж и пуско-наладку. При принятии объекта к учету его стоимость списывают по кредиту.

Порядок использования счета 08 закреплен в ПБУ 6/01 и ПБУ 17/20.

Нюансы учета затрат на возведение основных средств

Возведение объектов основных средств начинается с планирования и проектирования. Проекты на здания, сооружения, объекты технического назначения, как мы уже выяснили, могут быть как нематериальным активом (и тогда затраты на проектно-сметную документацию учитывают на субсчете 08-5), так и частью затрат на создание основного средства.

Процесс возведения ОС может вестись путем привлечения подрядчиков или выполняться специальным подразделением предприятия. В первом случае заключаются договора с подрядными организациями, и на них возлагается ответственность за то, что объект в своем оконченном виде должен соответствовать проекту. Во втором — процесс документооборота регулируется внутренними правилами предприятия. И в том и в другом случае расходы аккумулируются на субсчете 08-3.

Даже в случае возведения ОС силами подрядных организаций оно может производиться из материалов заказчика. Учет материалов, используемых в строительстве,— процесс трудоемкий. Списание материалов на строительство производится на основании первичных документов. Здесь необходимо рекомендовать разработать и применять такие первичные документы, которые помогут осуществлять процесс контроля использования материалов в рамках сметных расчетов. Примером такого первичного документа может служить лимитно-заборная карта.

Подробнее о порядке складского учета и выдачи материалов со склада, а также о формах складских документов рекомендуем узнать из следующих материалов:

- «Ведение документооборота по складскому учету материалов»;

- «Порядок заполнения формы М-11 требование-накладная»;

- «Карточка складского учета материалов — бланк и образец».

Предприятие имеет право разработать свою форму первичного документа, удобную для контроля и анализа процесса строительства.

Первоначально расходы на приобретение материалов на строительство отражаются по дебету 10-го счета. По мере потребности, в рамках нормативов, материалы поступают на строительную площадку. Бухгалтерия их списание на строительство проводит корреспонденцией Дт 08.3 Кт 10. Таким образом, материальные расходы на строительство конкретного объекта аккумулируются по дебету субсчета 08.3 до момента ввода объекта ОС в эксплуатацию. Ввод объекта ОС в эксплуатацию по окончании строительства отражается проводкой Дт 01 Кт 08.3.

Актив или пассив

Его задача заключается в регистрации движений, изменений объектов имущества в соответствии с их видами. Он обозначает данные о финансовом капитале, которым обладает предприятие. Ведение аналитической системы бухгалтерских записей, касающихся счета 08, производится по затратам на строящиеся готовые объекты имущества.

Сформированный аналитический учет позволяет получить сведения по затратам на работы по восстановлению, формированию основных фондов. Данные расходы могут относиться к:

- буровым работам, монтажным, на инструменты, инвентарь, которые учитываются в сметном расчете основного строительства;

- приобретению нематериального имущества;

- созданию стада рабочего, производительного скота, который может состоять из лошадей, представителей крупного рогатого семейства, овец, свиней и так далее;

- издержкам по осуществлению научно-исследовательских, технологических, опытно – конструкторским работам.

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- НМА.

- ОС.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету. Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

В какой строке баланса отражается 08 счет при заполнении сокращенной формы отчета? Суммы распределяются между материальными и нематериальными (в том числе финансовыми и другими) внеоборотными активами.

По дебету счета 08

| Хозяйственная операция | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции, модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по НМА, используемому при создании других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемым при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Стоимость оборудования, сданого в монтаж, учтена в составе внеоборотных активов | 08 | 07 |

| Принят к учету поисковый актив | 08 | 08 |

| Материалы, использованные при реконструкции, модернизации ОС списаны на увеличение его стоимости | 08 | 10 |

| Материалы, использованные при строительстве объекта ОС списаны на увеличение его стоимости | 08-3 | 10 |

| Материалы, использованные при создании НМА, списаны на увеличение его стоимости | 08-5 | 10 |

| Молодняк животных переведен в основное стадо | 08 | 11 |

| Сумма отклонений в стоимости МПЗ, использованных при осуществлении долгосрочных инвестиций, учтена в составе вложений во внеоборотные активы (при использовании счета 15) | 08 | 16 |

| Сумма НДС, уплаченная продавцам ОС и НМА, не возмещаемая из бюджета списана на увеличение стоимости приобретенных внеоборотных активов | 08 | 19 |

| Расходы вспомогательных производств, связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 23 |

| Общехозяйственные расходы , связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 26 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Учтена стоимость внеоборотных активов на сумму расходов, связанных с их покупкой (транспортные расходы, информационные, консультационные расходы) | 08 | 60 |

| Начислены проценты по краткосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 66 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Суммы невозмещаемых налогов, начисленных в связи с осуществлением вложений во внеоборотные активы, включены в их первоначальную стоимость | 08 | 68 |

| Начислены страховые взносы с заработной платы работников, занятых в создании или приобретении внеоборотных активов | 08 | 69 |

| Начислена зарплата работникам, занятым в создании или приобретении внеоборотных активов | 08 | 70 |

| Учтены расходы подотчетных лиц, связанные с покупкой внеоборотных активов, оплачены подотчетниками расходы, связанные с доставкой внеоборотных активов | 08 | 71 |

| Оприходованы внеоборотные активы, внесенные в качестве вклада в уставный уставный капитал | 08 | 75-1 |

| Отражена стоимость услуг, оказанных сторонними организациями, по доставке и хранению внеоборотных активов | 08 | 76 |

| Учтены вложения во внеоборотные активы, полученные от головного отделения (проводка в учете филиала) | 08 | 79-1 |

| Учтены вложения во внеоборотные активы, полученные от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 08 | 79-1 |

| Учтены внеоборотные активы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 08 | 80 |

| Получены вложения во внеоборотные активы в качестве инвестиций | 08 | 86 |

| Оприходованы материальные ценности, выявленные при инвентаризации и подлежащие учету в составе вложений во внеоборотные активы | 08 | 91-1 |

| Списаны затраты, ранее учтенные как суммы недостач и порчи хранящихся на складе материальных ценностей (в пределах норм естественной убыли), предназначенных для строительства | 08-3 | 94 |

| Созданы резервы предстоящих расходов для осуществления вложений во внеоборотные активы (при проведении строительных работ) | 08 | 96 |

| Затраты, ранее учтенные как расходы будущих периодов, учтены при формировании стоимости внеоборотных активов | 08 | 97 |

| Учтены внеоборотные активы, полученные безвозмездно (по рыночной стоимости) | 08 | 98-2 |