Тонкости предоставления имущественного налогового вычета

1. Если стоимость приобретаемого недвижимого имущества, указанная в договоре купли-продажи, меньше размера выданного на его покупку кредита, то налоговый орган исчислит вычет с уплаченных кредитной организации процентов именно из стоимости недвижимости, указанной в договоре купли-продажи.

2. ФНС России разъяснила, что военнослужащим, которые являются участниками накопительно-ипотечной системы жилищного обеспечения, может быть отказано в предоставлении имущественного вычета при приобретении жилья, если они понесли расходы только за счет бюджетных средств.

К такому выводу ФНС пришла при рассмотрении жалобы налогоплательщика, которому было отказано в предоставлении вычета на покупку квартиры. Было установлено, что он являлся участником накопительно-ипотечной системы жилищного обеспечения для военнослужащих и приобрел имущество за счет накоплений, которые формировались из бюджетных средств РФ и учитывались на его именном накопительном счете. Поскольку налогоплательщик не представил доказательств, подтверждающих расходы его собственных, а не бюджетных средств, ФНС оставила его жалобу без удовлетворения.

Отметим, что 22 июля 2020 г. Конституционный Суд РФ вынес Постановление № 38-П по жалобе гражданина, которому был вынесен обвинительный приговор за получение налогового вычета при покупке жилья за счет бюджетных средств. КС РФ встал на сторону налогоплательщика, указав, что получение налогового вычета без достаточных на то оснований не образует мошенничества. Необоснованное обращение в налоговый орган с целью получения вычета в связи с приобретением жилья не может считаться представляющим достаточную для криминализации общественную опасность. Конституционный Суд распорядился пересмотреть судебные акты по уголовному делу заявителя (подробнее об этом читайте в новости «КС: Получение налогового вычета без достаточных на то оснований не образует мошенничества»).

3. Если недвижимость оформлена в долевую собственность (на родителей и несовершеннолетнего ребенка), то один из родителей может получить вычет за ребенка. На праве ребенка вернуть НДФЛ за покупку жилья в будущем это не отразится.

При этом ФНС России разъяснила, что родитель не может получить имущественный вычет по расходам на приобретение недвижимости в собственность своего несовершеннолетнего ребенка, если ранее уже получил аналогичный вычет. Повторный налоговый вычет Налоговым кодексом не предусмотрен. Ребенок сам сможет получить такой вычет в будущем, в том числе до наступления совершеннолетия, когда у него появятся источники собственного дохода, за счет которых он сможет приобрести другое жилое помещение. Эта позиция согласуется с Постановлением Конституционного Суда РФ от 1 марта 2012 г. № 6-П.

Кто и за какое обучение может вернуть 13% от его стоимости?

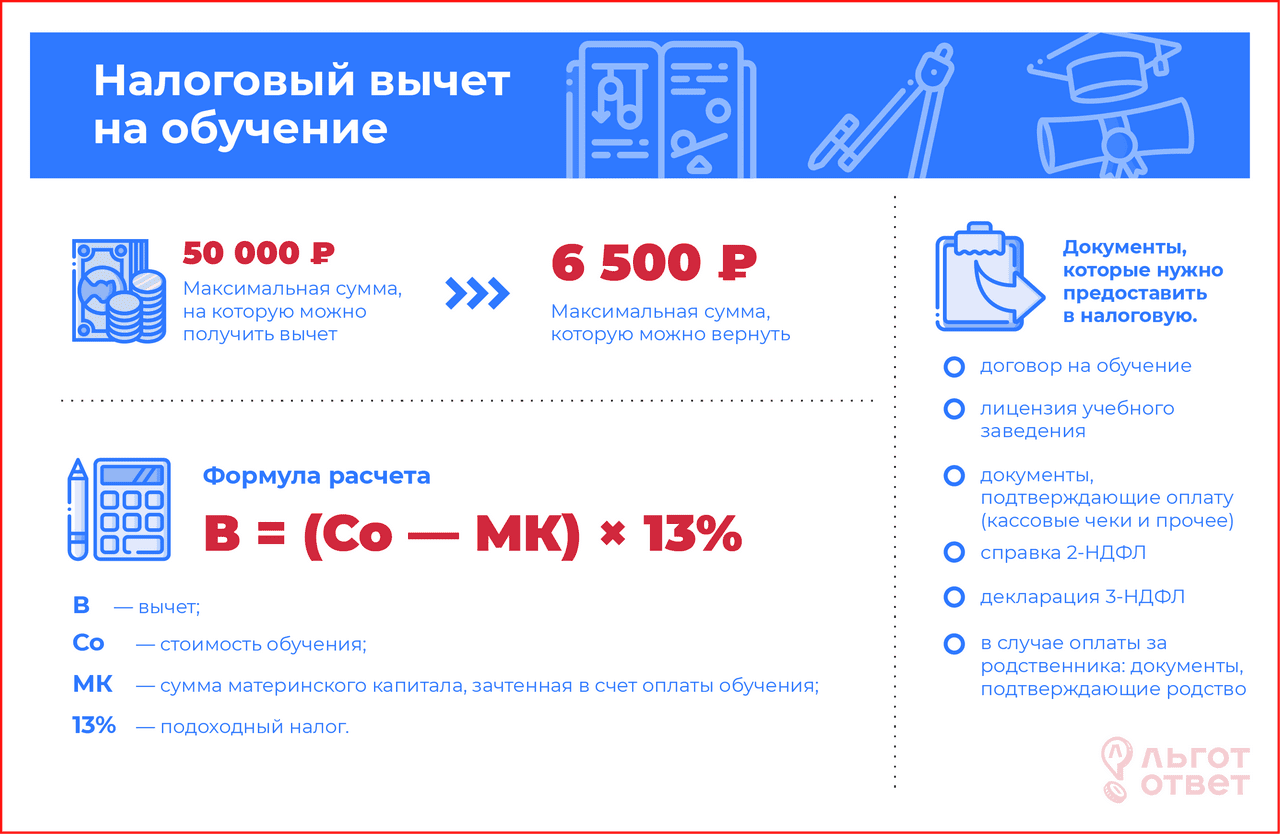

Одним из социальных налоговых вычетов является налоговый вычет на образование. Налоговым кодексом Российской Федерации установлены следующие категории граждан, которые вправе рассчитывать на возврат 13% от суммы, потраченной на обучение:

- Лица, получающие образование по любой из форм обучения: дневная, заочная, вечерняя или иная, самостоятельно оплачивающие его;

- Лица, которые оплачивают обучение собственного ребенка или детей. Причем возраст каждого из детей не должен превышать 24 лет и форма обучения в учебном заведении должна быть очная;

- Лица, оплачивающие обучение детям, не являющимся их собственными, то есть опекуны. Возраст опекаемого ребенка не должен превышать 18 лет, и обучение должно проводиться в очной форме;

- Лица, оплачивающие образование детям, над которыми ранее осуществлялась опека. В данном случае обучение так же должно быть на очной основе, а возраст ребенка не должен превышать 24 лет;

- Лица, потратившие собственные деньги для обучения полнородного брата или сестры (полнородный — имеющий одного отца и мать). Возраст брата или сестры не должен превышать 24 лет, обучение — очное. Данное правило касается и неполнородных братьев и сестер (то есть имеющих только общего отца, либо мать).

Важно! Данный социальный налоговый вычет может быть предоставлен только в том случае, если образовательное учреждение имеет государственную аккредитацию. Согласно Закону «Об образовании» к учреждениям, после обучения в которых можно вернуть 13% от потраченных средств, относятся:

Согласно Закону «Об образовании» к учреждениям, после обучения в которых можно вернуть 13% от потраченных средств, относятся:

- детские сады;

- школы;

- образовательные учреждения для взрослых, направленных на получение дополнительного образования. Это могут быть курсы повышения квалификации, центры, занимающиеся обучением иностранным языкам, автошколы, а также центры, работающие на базе службы занятости;

- учреждения, образовательная программа которых носит дополнительный характер. Имеются в виду различные школы искусств, спортивные секции для детей, музыкальные школы и другие виды дополнительного образования;

- среднепрофессиональные и высшие учебные заведения (академии, институты, университеты, техникумы и прочие).

Отказ инспекции в вычете

Отказать в налоговом вычете инспекция может по нескольким причинам, среди которых самые распространенные – это использование имущественного вычета ранее, незаконное приобретение недвижимости, неправильное заполнение декларации и прочее.

Алгоритм действий при отказе:

Шаг 1. Обсуждаем акт проверки. Выясняем, по каким причинам отказали. Если после рассмотрения дела, есть претензии в налоговую о возврате, если вы не согласны с принятым решением, то в течение одного месяца можно заявить о возражении с вашей стороны.

Шаг 2. Если разбирательство в «местной» налоговой не принесли результатов, то пишем жалобу в вышестоящую налоговую службу. Это региональное управление. Если вы не напишете туда жалобу, то не сможете дальше отправляться в суд.

Образец жалобы на отказ можете скачать здесь.

Шаг 3. Суд. После того как вам придет ответ из вышестоящей налоговой службы, и если он снова отрицательный, а вы уверены в своей правоте, то смело можете обращаться в суд. Перед подачей иска придется заплатить госпошлину, которая может варьироваться в зависимости от вашего требования. Таким образом, можно получить причитающийся вам налоговый вычет в судебном порядке.

Необходимые бумаги и справки

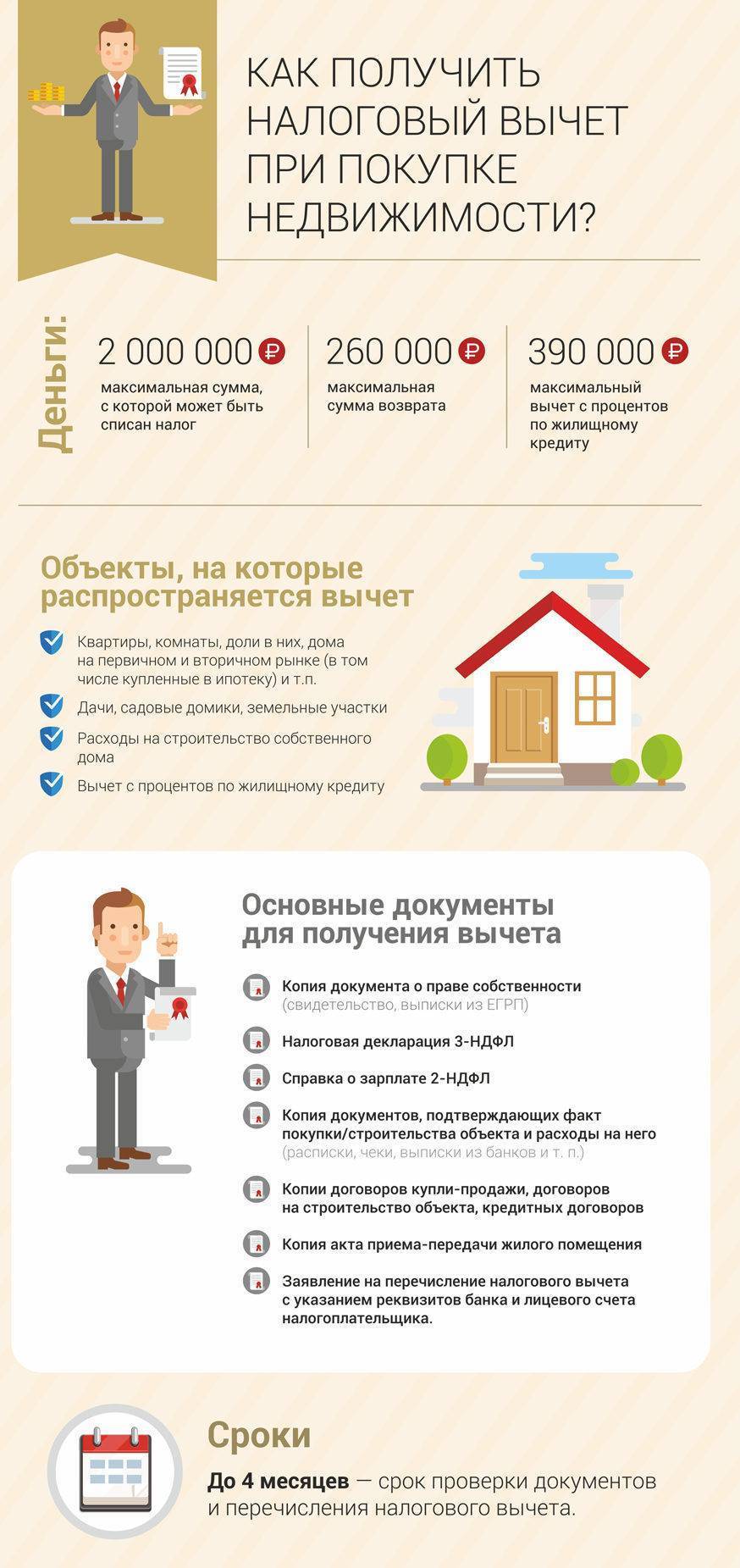

Собрать бумаги и справки для оформления налогового вычета достаточно сложно. Потребуется самостоятельно оформить или получить в различных инстанциях множество документов, справок и других бумаг. Для этого нужны знания, что готовить, и время. Приведем типичный перечень нужных документов (в индивидуальных случаях он может быть сокращен или расширен):

- заявление на налоговый вычет с покупки жилья на имя начальника ИФНС (скачать бланк, образец);

- общегражданский паспорт Российской Федерации;

- декларацию о доходах и расходах заявителя (справка ф. 3-НДФЛ), которую следует заполнять самостоятельно. Предоставляют ИП, нотариусы, адвокаты, а также физические лица, получающие доход от сдачи в аренду;

- выданную работодателем справку о зарплате и удержанных налогах за последний календарный год (ф. 2-НДФЛ);

- ИНН собственника квартиры;

- копия свидетельства о госрегистрации права собственности на недвижимое имущество (квартиру) – заверяется у нотариуса или предоставляется в налоговую вместе с копией, где инспектор заверит ее на месте (при оформлении права собственности после 15 июля 2016 года, необходимо брать (вместо копии свидетельства) выписку в ЕГРП);

- договор купли-продажи недвижимости, в котором обязательно должен указываться ИНН продавца;

- ипотечный договор с кредитной организацией;

- договор долевого участия в строительстве (если жилье приобреталась на таких условиях);

- пенсионное удостоверение для лиц, получающих выплаты из ПФ (инвалиды или вышедшие на пенсию по возрасту или выслуге лет).

Дополнительно потребуется предоставить ряд документов для тех, кто приобретал жилье в виде долевой собственности:

- заявление о распределении между участниками доли вычета, после чего каждый из них обязан предоставить аналогичный пакет справок и бумаг для оформления вычета для себя;

- заверенную ксерокопию брачного свидетельства;

- копии свидетельства о рождении на каждого ребенка.

Если не достигнута максимальная сумма возврата при покупке квартиры, во внимание принимаются затраты на отделку и ремонт купленного жилья. Для этого потребуется предоставить:

- бумаги, подтверждающие необходимость отделки или ремонта;

- финансовые документы подтверждающие фактические затраты на отделку и ремонт (банковские выписки, квитанции, чеки и другие платежные документы).

Способы получения налогового вычета

Положенные по закону 13 процентов от уплаченного за последние 3 года налога можно получить двумя путями:

- Через налоговую. Этот вариант предполагает ежегодные разовые выплаты в размере 13% от зарплаты, умноженных на 12 месяцев. Выплаты происходят до тех пор, пока не будет уплачен весь размер вычета.

- Через работодателя. Получив в налоговом органе справку и предоставив ее работодателю можно законно не уплачивать НДФЛ в течение некоторого времени. Так, бухгалтерия перестает взимать НДФЛ с зарплаты до тех пор, пока заявителю не будет выплачена сумма имущественного возврата полностью.

Первый способ позволяет получать относительно крупные суммы ежегодно, второй – малые, но ежемесячно.

Предусмотрена ли компенсация, если недвижимость приобретается в ипотеку?

Возможен ли возврат кредитного налога, если имущественный уже получали? Если жилье покупается в ипотеку, то помимо основного вычета гражданин получает право вернуть деньги и от уплаченных кредитных процентов. При ипотеке возможен возврат в размере 13% от переданных процентов. Отметим, что в данный НВ не включается основной долг, однако дополнительный вычет возникает вместе с имущественным.

Заявить к возвращению гражданин может только те проценты, которые уже были переданы в банк – дальнейшие календарные выплаты не учитываются.

Такая формулировка мотивирует россиян обращаться за льготой по процентам не сразу, а по истечению нескольких лет, когда сумма выплаченных процентов увеличивается, а с ней увеличивается и сумма компенсации.

Бывает так, что граждане из-за незнания своих прав или по другим причинам не пользуются дополнительным НВ по процентам, однако получают основной вычет. Возникает закономерный вопрос – можно ли позже подавать на возврат налога по процентам? Решение органами власти было принято не сразу, контролирующие структуры долго спорили, но точку в этом деле поставило письмо ФНС от 21 мая 2015 года, обязательное для применения налоговыми органами.

Имеет ли смысл подавать заявку два раза? Воспльзовавшись НВ до 1 января 2014 года можно получить компенсацию по стандартным правилам.

Единственным различием в процессе получения вычета в зависимости от даты является наличие максимально порога компенсации (применяется для сделок, заключенных в 2014 году и позже) и его отсутствие (для кредитных договоров, подписанных до 2014 года).

При каких условиях и сколько раз можно получить налоговый вычет на квартиру

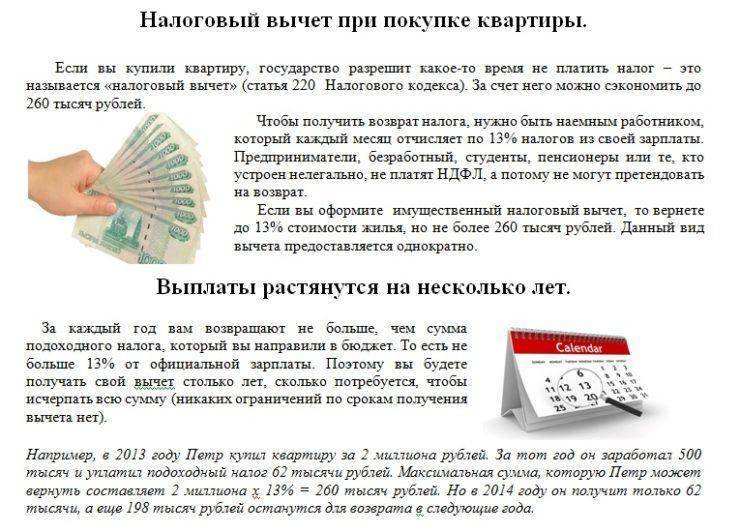

Налоговый вычет представляет собой льготу, предоставляемую гражданину в связи с приобретением им недвижимости, в том числе квартиры. Суть этой льготы состоит в возврате гражданину суммы НДФЛ, уплаченной им со своих доходов.

Физически налоговый имущественный вычет означает, что из суммы официальных доходов гражданина вычитается сумма, потраченная им на покупку квартиры, что, в свою очередь, предполагает возврат НДФЛ, уплаченного с этой вычитаемой суммы. То есть применение вычета означает, что часть дохода гражданина (в размере вычетов) не облагается НДФЛ.

Из вышесказанного следует:

- первое (основное) условие для получения имущественного вычета: гражданин должен иметь официальный доход, с которого перечислялся в бюджет налог на доходы физических лиц (НДФЛ).

- вторым условием является наличие у гражданина статуса налогового резидента (фактическое нахождение в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев).

- третьим условием получения налогового вычета является:

- факт регистрации права собственности на приобретенную квартиру в Едином государственном реестре недвижимости (это право подтверждается свидетельством, выданным до 15 июля 2016 года, или выпиской из ЕГРН);

- наличие акта о передаче квартиры, в случае если квартира куплена в еще строящемся доме, и наличие документов, подтверждающих произведенные расходы на её покупку.

Кроме вычета по расходам на квартиру, гражданин может получить еще один вычет. Но он возможен только в случае, если при покупке квартиры он пользовался заемными средствами и уплачивал проценты по займу (кредиту). Так вот, вычет можно получить на погашение процентов по кредиту, израсходованному на приобретение квартиры либо кредиту, полученному в целях рефинансирования такого кредита.

Оформить получение такого вычета по процентам можно при наличии документов, подтверждающих право на получение вычета на квартиру, а также документов, подтверждающих факт уплаты процентов.

Если в году, когда гражданин купил квартиру, у него не было доходов, облагаемых НДФЛ, то он может получить налоговый вычет позже, когда такие доходы появятся. Законодательного ограничения срока, в течение которого можно воспользоваться вычетом в связи с приобретением квартиры, не установлено. То есть, если гражданин начал работать через несколько лет после оформления квартиры, то после появления официального дохода он может обратиться за вычетом.

Но если гражданин все время работал, то у него есть только три года на подачу заявления о получении вычета. Он может воспользоваться вычетом только по тем доходам, которые он получил не ранее чем за три календарных года, предшествующие году обращения за предоставлением вычета.

Если квартира куплена в 2021 году, то за получением имущественного налогового вычета в отношении облагаемых НДФЛ доходов за 2021 год гражданин может обратиться в налоговую инспекцию в течение 2022 — 2024 годов.

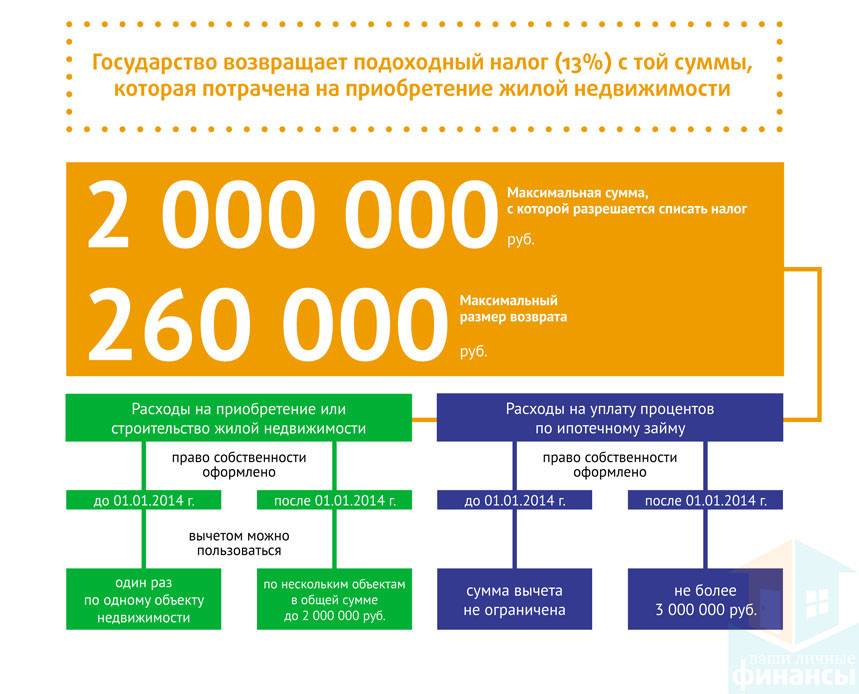

По общему правилу правом на вычет в максимальном размере (2 млн рублей) гражданин может воспользоваться только один раз

Обращаем внимание на то, что речь идет именно о максимальном размере вычета. Это означает, что гражданин может несколько раз получать вычеты как по времени, так и по объектам недвижимости до тех пор, пока общая стоимость этих объектов не достигнет 2 млн рублей

Рассмотрим пример. Гражданин купил квартиру за 1,5 млн рублей. В следующие два года он вернул уплаченный НДФЛ за эти полтора миллиона рублей. У него остается возможность получить вычет на оставшиеся 0,5 млн рублей. Поэтому если он купит, например, жилой дом, то сможет получить налоговый вычет на оставшиеся 0,5 млн рублей.

После этого получить налоговый вычет гражданин не сможет никогда.

Каков размер и сколько максимально можно получить

Сначала разберемся с размером вычета. Согласно пп. 3 п. 1. ст. 220 НК РФ, можно вернуть 13% от суммы расходов на покупку квартиры (ее стоимости). Стоимость квартиры указывается в договоре купли-продажи. На сумму мат.капитала и прочих субсидий вычет не предоставляется.

Если в квартире несколько собственников, общая сумма вычета делится между ними по размеру их долей. Например, двое граждан купили квартиру за 3.5 млн. руб. У каждого собственника по 1/2. Каждому из них полагается вычет в размере 13% * (3.5 млн. / 2) = 227.5 тыс.руб.

Если квартира куплена супругами и оформлена ими в совместную собственность, каждому из них полагается по 13% от половины стоимости квартиры. Тоже самое когда купленная квартира оформлена в собственность только на одного из супругов. Второй супруг все равно имеет право вернуть НДФЛ за половину стоимости квартиры. Любая недвижимость, которая куплена в браке, считается совместно нажитым имуществом ОБОИХ супругов, даже если оформлена только на одного из них — п. 2 ст. 34 СК РФ. Исключение составляет когда супруги оформили брачный договор, в котором указали иной режим собственности — п. 1 ст. 42 СК РФ.

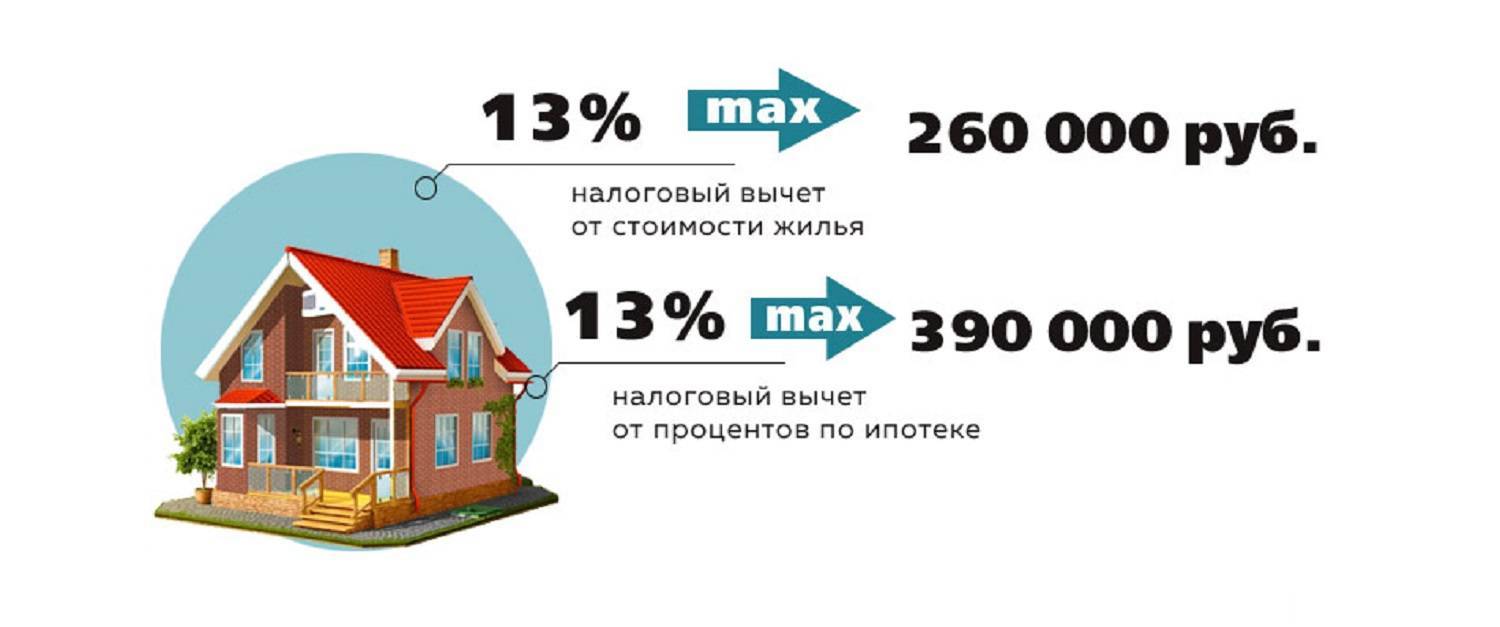

Немного сложнее обстоит дело с максимальной положенной суммой вычета. Максимальная сумма вычета — 260 тыс.руб., т.е. 13% от 2 млн. (налоговая база). От даты покупки зависит распределение вычета.

Если квартира куплена с января 2014 года, каждый собственник имеет право вернуть себе максимум 260 тыс.руб. — пп. 1 п. 3. ст. 220 НК РФ. Если квартира куплена до января 2014 года года, эти максимальные 260 тыс.руб. рассчитаны на всю квартиру, поэтому делится между собственниками по размеру их долей — абз. 13 пп. 2 п. 1 ст. 220 НК РФ в ред. Федерального закона от 19.07.2009 N 202-ФЗ (старая редакция). Если квартира куплена до января 2008 года, максимальная сумма вычета составляет 130 тыс.руб., т.е. 13% от 1 млн. руб. Данная сумма рассчитывалась на всю квартиру и делится между всеми собственниками по размерам их долей. Более подробно расписано в примерах ниже.

Такая разница в максимальной сумме, потому что в вышеуказанных годах менялось налоговое законодательство в отношении расчета и получения имущественного вычета — Федеральный закон от 23.07.2013 N 212-ФЗ и Федеральный закон от 26.11.2008 N 224-ФЗ.

Как получить налоговый имущественный вычет

Для возврата налога есть четыре способа.

Через налоговую службу. После 31 декабря календарного года имущественный вычет можно получить непосредственно в вашей налоговой. Для этого до 1 мая года, следующего за отчетным, нужно самостоятельно рассчитать налоговый вычет, заполнить налоговую декларацию 3-НДФЛ и отнести ее в ФНС.

Для оформления налогового вычета заполняется раздел 2 налоговой декларации 3-НДФЛ, а также лист Д1 с расчетом налогового имущественного вычета.

Пример раздела 2 налоговой декларации 3-НДФЛ. Здесь указываются источники получения доходов и размер уплаченного НДФЛ

Пример листа Д1 с расчетом налогового имущественного вычета. Здесь указывается общая сумма положенного имущественного вычета, сумма полученного вычета и остаток. Отдельно указываются расчетные суммы вычета по покупке и по ипотечным процентам

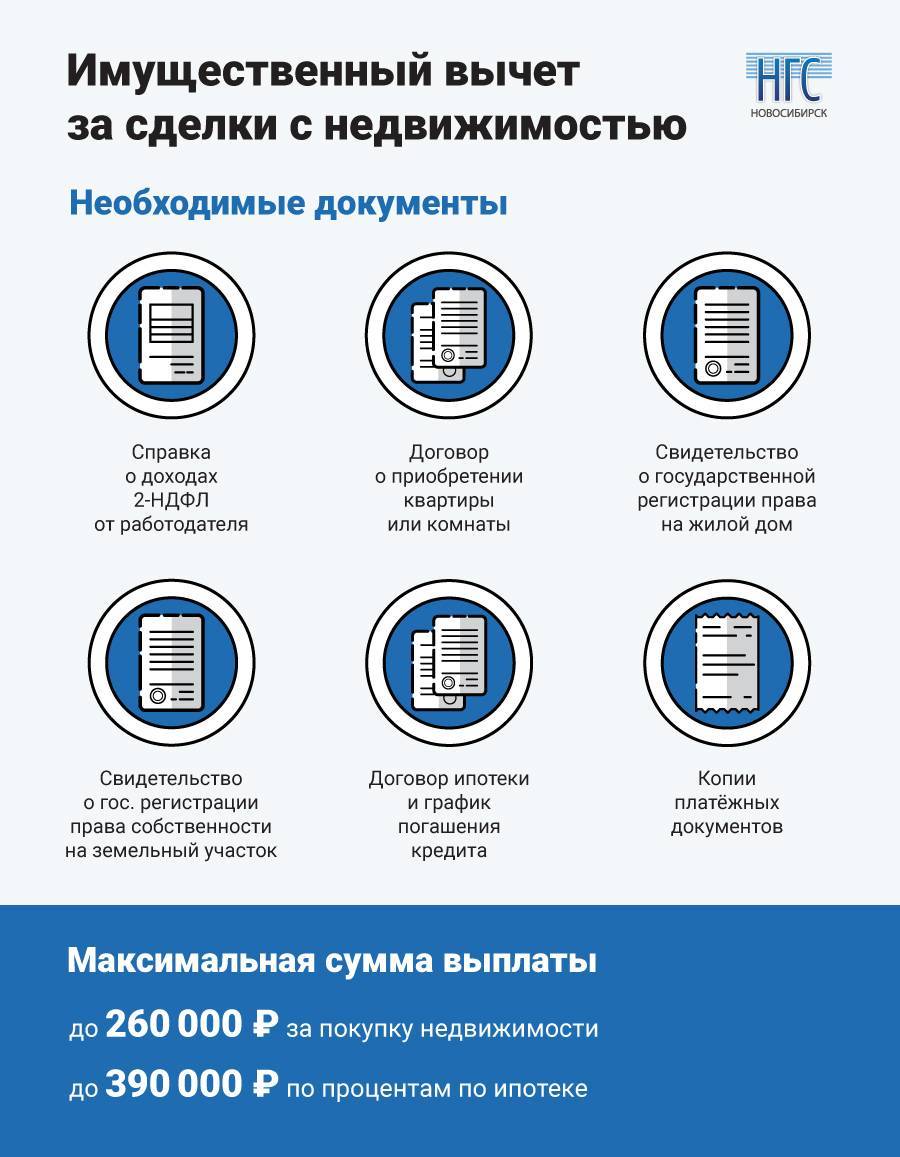

При приобретении жилья вместе с налоговой декларацией нужно принести следующие документы для налогового вычета за квартиру:

- паспорт или свидетельство о рождении несовершеннолетнего собственника;

- документы о расходах на покупку — например, договор приобретения недвижимости, договор участия в долевом строительстве с актом приема-передачи или документы о праве на земельный участок при строительстве частного дома;

- выписку из Единого государственного реестра недвижимости о праве собственности на объект недвижимости или свидетельство о праве собственности, которое оформлялось до июля 2016 года;

финансовые документы, подтверждающие расходы, например платежные поручения, квитанции, приходные кассовые ордера.

При получении ипотечных процентов дополнительно к вышеуказанным документам нужны:

- кредитный договор;

- платежное поручение о выдаче кредита;

- справка от банка об уплате процентов за год.

При приобретении недвижимости супругами в общую совместную собственность дополнительно нужно предоставить:

- свидетельство о браке;

- заявление супругов о распределении налогового вычета между собой, если нужно.

С собой нужны оригиналы и копии вышеуказанных документов.

ФНС рассмотрит заявление, декларацию и приложенные документы в течение 3 месяцев. После принятия решения в течение месяца деньги поступят на банковский счет, который вы указали в заявлении.

Так выглядит заявление о распределении вычета

Онлайн. Все, что описано в первом способе, можно оформить и подать в налоговую службу в электронном виде — тогда ходить туда не придется.

Для того чтобы отправить налоговую декларацию онлайн, понадобится электронная цифровая подпись (ЭЦП). Ее можно получить онлайн на сайте ФНС. Такая подпись действительна только для подачи налоговой декларации онлайн и для электронного взаимодействия с ФНС.

Сроки рассмотрения заявления на вычет и документов аналогичны первому способу подачи на вычет.

Заполнить заявление и налоговую декларацию можно в личном кабинете на сайте ФНС

Так формируется электронная подпись

Когда подпись сформирована, ее можно использовать в течение заданного времени. По истечении срока ее действия придется выпустить новую подпись

Упрощенное получение налогового вычета. С мая 2021 года упростился порядок получения имущественных налоговых вычетов. Вычеты будут считаться проактивно.

Это значит, что если в налоговой системе есть сведения о ваших доходах и сведения о сделке и, например, о выплаченных вами банку процентах по ипотеке, то система все проанализирует и рассчитает. Заявление будет сформировано автоматически, а налогоплательщик получит уведомление об этом в личном кабинете на сайте ФНС. Ему нужно будет только подписать ЭЦП и отправить.

Там же можно будет отследить статус заявления. Но нужно понимать, что пока в базе ФНС есть только сведения о наших доходах. Остальные данные пока не передаются — для этого банкам нужно будет только наладить взаимодействие с ФНС.

Через работодателя. Еще один способ оформления имущественного вычета — через работодателя. Он интересен тем, что получать вычет можно уже в текущем году оформления собственности, а не в следующем, как в предыдущих способах. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Чтобы это сделать, нужно:

- Самостоятельно рассчитать вычет и отнести в ФНС заявление на предоставление уведомления о праве на имущественный вычет. В заявлении нужно правильно указать полное наименование и ИНН работодателя. К заявлению — приложить те же документы, что указаны выше.

- В течение 30 дней с даты вашего заявления ФНС выдает требуемое уведомление. Его нужно будет забрать и отнести на работу.

Лимиты и правила возврата 13 процентов с покупки квартиры в 2017 году

Согласно законодательству введены ограничения при возврате НДФЛ, а именно:

- Возвращается только та сумма, которая уже уплачена в бюджет. Например, если вы за отчетный год уплатили 100 тысяч, а вам полагается 160, то 60 тысяч переходят на следующий год. При начислении заработной платы работодатель не будет удерживать с вас подоходный налог, пока не возместится остаток по возврату (60 тыс.).

- Максимальная сумма возврата 13 процентов с покупки квартиры — 260 рублей. Это значит, стоимость жилья с которой берется 13% ограничена и составляет 2 млн. рублей. Например, вы купили недвижимость за три миллиона, в этом случае вернуть вы сможете только 13% от двух, это и составляет 260 тысяч рублей.

- Максимальная сумма возврата 13 процентов с покупки квартиры в ипотеку в 2017 году составляет 390 тысяч рублей (Ограниченная стоимость жилья 3 млн.).

Порядок возврата 13 процентов с покупки квартиры

Получить сумму возврата можно двумя способами:

- Через налоговую — всю сумму разом за предыдущие три года. Документы подаются в налоговую, и при положительном рассмотрении сумма перечисляется в расчетный счет.

- Через работодателя — подоходный налог перестает удерживаться с зарплаты.

Возврат 13 процентов с покупки квартиры повторно

Возврат осуществляется несколько раз. Если цена недвижимости составила меньше двух миллионов (или трех при ипотеке), то при повторной покупке можно обратиться за возвратом во второй раз.

Например, вы купили комнату за 800 тысяч, в этом случае вы вернете 13% от этой суммы 104 тысячи рублей. При повторной покупке вам вернут сумму, учитывая действующий на тот момент лимит и ту сумму, что уже вернули за первую покупку.

Но есть один нюанс: если квартиру купили в 2013 году, а свидетельство о регистрации собственности получили в 2014 году, то право на вычет возникает в 2014 году, и в этом случае вы сможете воспользоваться повторным правом возврата 13 процентов с покупки второй квартиры, если не исчерпан лимит. Та же ситуация при долевом участии. Если строительство началось в 2011 году, а акт приема-передачи подписан в 2014 году.

Если первая покупка была не в ипотеку, а вторая по ипотеке и после 2013 года, то вы сможете вернуть 13% от уплаченных процентов по кредиту.

Срок возврата 13 процентов с покупки квартиры

- При возврате налоговой инспекцией, документы можно подавать на следующий год после сделки.

- При возврате налога работодателем документы подаются сразу после сделки, и он перестает начислять НДФЛ.

Конечная дата обращения в налоговую не установлена.

Лимит возврата налога 13 процентов при покупке квартиры будет тот, который действовал на период сделки. Например, жилье приобретено в 2004 году, на тот момент максимальный размер составлял 130 тысяч, это значит, что при обращении в налоговую в 2017 году вы получите только те 130 тысяч.

Возврат 13 процентов с покупки квартиры пенсионерам

Возврат подоходного налога с пенсионных выплат невозможен, поскольку они им не облагаются. Но период возврата можно перенести на те года, когда человек работал. Период переносится не более чем на три года назад.

Например, если гражданин вышел на пенсию в 2013 году, а в 2017 приобрел жилье, то правом возврата НДФЛ он воспользоваться не сможет. Рассчитать пенсию онлайн можно тут.

Кто не может претендовать на возврат налога

Существуют такие ситуации, когда получить «возврат 13» от покупки квартиры не выйдет. Такой вычет не положен:

- домохозяйкам, безработным и другим гражданам, которые не имеют официального места работы, а следовательно, и не уплачивают подоходный налог;

- ИП — индивидуальным предпринимателям, работающим на такой системе налогообложения, когда уплата налога в 13 % не предусмотрена; при этом не имеет значения платит ли ИП другие виды налогов и сборов;

- пенсионерам, вышедшим на пенсию более 3-х лет тому назад и в течение трехлетнего периода получавшим только пенсию, ведь с нее также не удерживается подоходный налог;

- детям — собственникам жилья, до достижения ими работоспособного возраста, то есть до того момента, когда они начнут работать и платить НДФЛ; однако тут есть небольшая оговорка — если жилье было приобретено в собственность не ранее 2014 года, то возврат налога за таких собственников могут получить их родители;

- гражданам, ранее получавшим возврат 13% от покупки квартиры;

- гражданам, которые приобрели жилье у близких родственников — родителей, детей, братьев, сестер и так далее; степень родства определяется статьей 105.1 Российского Налогового кодекса;

- лицам, покупку жилья для которых полностью или частично оплатил работодатель или квартира была приобретена за счет средств регионального бюджета.

Теперь стоит поговорить о том, какие документы для возврата 13 % налога вам понадобятся.