Общие условия

Итак, чтобы учесть амортизационные исчисления по НМА в составе затрат для налогового учета, необходимо соблюсти определенные требования:

- Нематериальный актив должен быть приобретен за счет средств предпринимательской или иной приносящей доход деятельности.

- Срок (период) полезного использования объекта не может быть менее года, то есть 12 месяцев.

- Объект используется в деятельности, которая приносит экономическому субъекту доход.

- Сформированная первоначальная стоимость не менее 100 000 рублей.

ВАЖНО!

Если хотя бы одно из вышеперечисленных условий не соблюдено, то отразить амортизационные отчисления по нематериальным активам в налоговом учете нельзя.

Стоит отметить, что если нематериальный актив приобретен за счет нескольких источников, например, часть стоимости оплачена за счет предпринимательской деятельности, а часть — за счет государственного (целевого, субсидиарного) финансирования, то амортизация в налоговом учете может быть учтена только в части стоимости, оплаченной за счет средств от доходной деятельности. То есть целевое финансирование не может быть учтено в фискальном учете.

Бухучет передачи нематериальных активов

Вы сможете продать свой НМА другой организации, ИП или физлицу. Для этого передают исключительное право на объект, заключая договор об отчуждении. Еще один вариант — передать только право пользования активом.

Продажа НМА. Чтобы продать объект, заключите договор об отчуждении права собственности, составьте счет-фактуру и акт приема-передачи. Также переход права иногда нужно зарегистрировать.

Доходы от продажи НМА признавайте как прочие и отражайте в бухучете на дату подписания договора или регистрации перехода права, если она требуется.

Составьте следующие проводки:

- Отражаем доход от передачи исключительных прав — Дт 62 Кт 91-1;

- Начисляем НДС (если передача облагается налогом) — Дт 91-2 Кт 68-НДС;

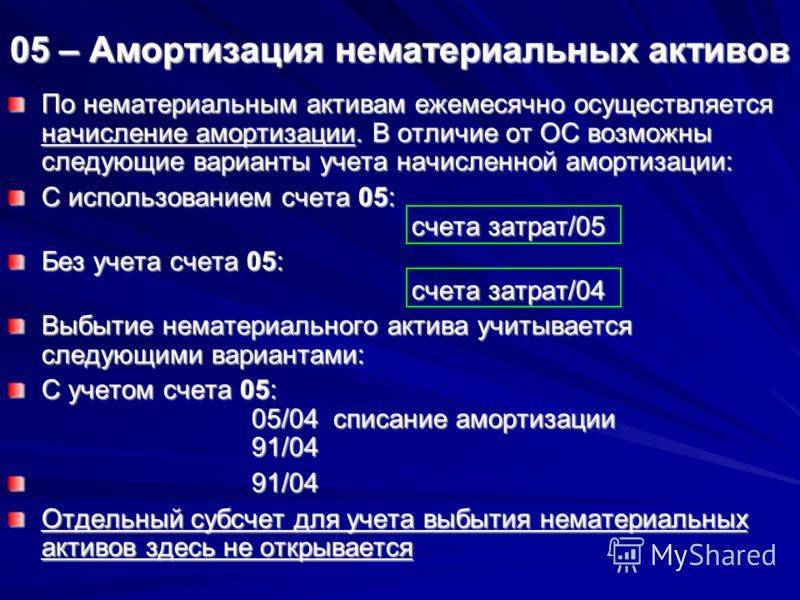

- Списываем амортизацию по переданному активу — Дт 05 Кт 04.

- Относим остаточную стоимость НМА на расходы — Дт 91-2 Кт 04.

- Учитываем пошлину и прочие расходы на реализацию — Дт 91-2 Кт 76.

Передача права пользования. В таком случае покупатель права пользования юудет регулярно перечислять вам лицензионные платежи. Так как актив остается в вашей собственности (исключительное право у вас), то списывать его с баланса и переставать начислять амортизацию нельзя. Проводки следующие:

- Отражаем полученные лицензионные платежи в прочих доходах или доходах от продаж — Дт 62 Кт 90-1 или 91-1.

- Продолжаем начислять амортизацию. Если передача прав пользования ваш основной вид деятельности, списывайте амортизацию в затраты по обычным видам деятельности Дт 20 (23, 25, 44) Кт 05, если не основной, в прочие расходы — Дт 91-2 Кт 05.

Как начислять

Начисленные амортизационные отчисления учитывайте в составе затрат на производство и реализацию ежемесячно.

Согласно нормам фискального законодательства, способы амортизации в налоговом учете — это линейный и нелинейный метод. Какой именно способ начисления АМ будем применять налогоплательщик, нужно закрепить в учетной политике. Причем выбранный метод применяйте ко всем амортизируемым объектам НМА.

Однако есть исключения. Чиновники закрепили перечень имущества, в отношении которого может применяться только линейный метод начисления амортизации. В части нематериальных активов это объекты НМА, отнесенные к 8-10 амортизационным группам.

Амортизация нематериальных активов в налоговом учете должна начисляться с первого числа месяца, следующего за месяцем, в котором нематериальный объект был введен в эксплуатацию. Причем дата государственной регистрации этого НМА не имеет никакого значения.

СПИ нематериальных активов и нормативно-правовая база

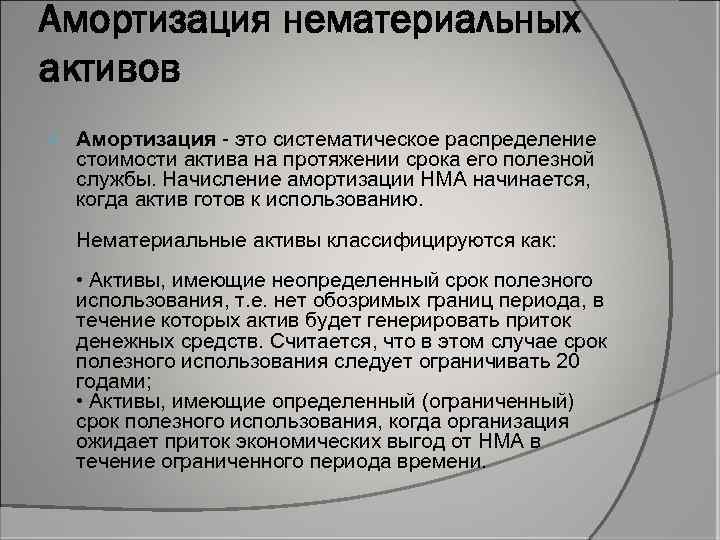

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07)

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ)

Целесообразно принимать во внимание и особенности договоров по тем или иным НМА

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Поступление

На сегодняшний день конкретных рекомендаций по документальному оформлению движения нематериальных активов нет. В связи с этим хозяйствующие субъекты должны самостоятельно разрабатывать формы бухгалтерского учета. Например, акт приема-передачи может быть оформлен по правилам, предусмотренным для основных средств. Основой послужит типовая форма ОС-1. В акте приема-передачи отражается стоимость полученных денежных средств, продолжительность срока их действия. Кроме того, в документе указывается разработанный норматив, по которому осуществляется начисление амортизации нематериальных активов. Закон также включает и другие реквизиты, необходимые для единообразного исчисления амортизации созданных или полученных объектов.

Бухгалтерский баланс

В бухбалансе НМА отражаются в строке 1110 раздела «Внеоборотные активы». Чтобы рассчитать правильную цифру для строки, надо узнать остаточную стоимость активов — взять сальдо по Дт 04 и вычесть из него сальдо по Кт 05. Это связано с тем, что баланс составляется в оценке нетто, то есть за вычетом амортизации и других регулирующих величин.

Обратите внимание! Строка 1130 не подходит для учета НМА. Она предназначена для нематериальных поисковых активов, правила учета которых регулируются ПБУ 24/2011

К ним относятся права на разведку и оценку месторождений, результаты разведки и пр.

Ведите учет нематериальных активов с помощью сервиса Контур.Бухгалтерия. Оформляйте документы, начисляйте амортизацию, принимайте активы к учету и списывайте с баланса. А еще в бухгалтерии можно готовить отчетность и передавать в контролирующие органы через интернет. Все новые пользователи получают 14 дней бесплатной работы в сервисе.

Источник

Изменение учетной политики

По общему правилу последствия изменений учетной политики в связи с началом действия ФСБУ 14/2022 отражаются ретроспективно (как если бы данный стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. В этом случае действуют следующие правила:

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА и в соответствии с ранее применявшейся учетной политикой учитывались в составе НМА, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) определить оставшийся СПИ и ликвидационную стоимость объектов НМА в соответствии с новым стандартом. Возникшие в связи с этим корректировки величин отражаются в бухгалтерском учете как изменения оценочных значений. Причем балансовая стоимость таких объектов НМА на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется;

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) переклассифицировать их в НМА, признать в качестве их первоначальной стоимости балансовую стоимость соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся СПИ, способ начисления амортизации и ликвидационную стоимость объектов НМА. Определенные в связи с этим величины погашения стоимости объектов НМА отражаются в бухгалтерском учете как изменения оценочных значений;

в отношении объектов бухгалтерского учета, которые согласно ранее применявшейся учетной политике учитывались в составе НМА, но в соответствии с новым стандартом таковыми не являются, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) списать балансовую стоимость даных объектов в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации объектов в другой вид активов.

Изменения балансовой стоимости НМА в связи с началом применения ФСБУ 14/2022, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль организации.

Организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения нового стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с его применением.

Что представляют собой инвестиции в непроизведенные и произведенные НФА?

К нефинансовым активам или НФА относятся:

- основные фонды;

- материальные оборотные средства

- непроизведенные активы;

- нематериальные активы.

Основные фонды могут быть представлены:

- зданиями, постройками;

- машинами, оборудованием;

- вычислительной техникой;

- производственным и хозяйственным инвентарем;

- библиотечным фондом;

- прочими основными фондами.

К материальным оборотным средствам относятся:

- запасы;

- сырье, материалы;

- объекты незавершенного производства;

- готовые товары, произведенные хозяйствующим субъектом;

- товары, закупленные у сторонних хозяйствующих субъектов в целях последующей перепродажи.

К непроизведенным активам относят природные ресурсы (земля, недра) и иные непроизведенные активы (в качестве примера таких активов в п. 79 Инструкции № 157н приведен радиочастотный спектр).

К нематериальным активам относятся:

- объекты авторских прав;

- объекты смежных прав;

- товарные знаки и знаки обслуживания;

- секреты производства.

Главная характеристика инвестиций в нефинансовые активы — это их целесообразность с точки зрения решения управленческих задач на предприятии.

Соответствующие инвестиции могут быть:

- регулярными, системными — например, как закупки тех или иных активов в рамках осуществления текущих хозяйственных операций (закупки сырья, материалов на производственные нужды);

- ситуационными (по факту принятия решения компетентными лицами) расходами на формирование производственной инфраструктуры, ее расширение (закупка или строительство основных фондов);

- ситуационными либо регулярными (опять же, в зависимости от приоритетов руководства) закупками НФА в целях сохранения покупательной способности капитала предприятия (например, посредством приобретения материально-производственных запасов, которые чувствительны к инфляции — топлива, пищевого сырья);

- как правило, ситуационными расходами на собственные научные исследования, конечная цель которых — разработка продуктов и решений, являющихся ценными нефинансовыми активами либо позволяющих производить ценные НФА.

Сведения об инвестировании предприятия в НФА являются предметом статистической отчетности российских предприятий. Изучим ее особенности.

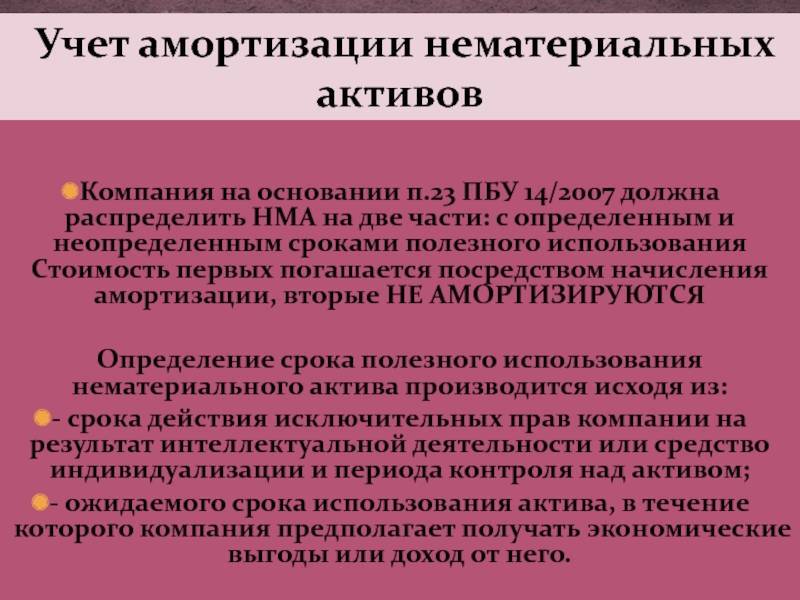

Последующая оценка нематериальных активов

В бухгалтерском учете (в отличие от налогового) допускается изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, в случаях переоценки и обесценения НМА (п. 16 ПБУ 14/2007).

Порядок проведения переоценки НМА изложен в п. 17 – 22 ПБУ 14/2007.

Переоценка производится не чаще одного раза в год (на конец отчетного года) в отношении группы однородных НМА. При принятии решения о переоценке НМА следует учитывать, что в дальнейшем данные активы должны переоцениваться регулярно.

НМА могут проверяться на обесценение в порядке, определенном МСФО.

Результаты проведенной по состоянию на конец отчетного года переоценки НМА подлежат отражению в бухгалтерском учете обособленно.

Примечание. Переоценка нематериальных активов производится путем пересчета их остаточной стоимости.

При этом, если переоценка НМА производится впервые:

- сумма дооценки зачисляется в добавочный капитал организации: Дебет 04 Кредит 83, Дебет 83 Кредит 05;

- сумма уценки относится на финансовый результат в качестве прочих расходов: Дебет 91-2 Кредит 04, Дебет 05 Кредит 91-1.

При последующих переоценках бухгалтерские записи производятся в зависимости от результатов текущей и предыдущих переоценок.

Если произведена последующая дооценка:

- в пределах сумм уценок, ранее отраженных на счете 91, – Дебет 04 Кредит 91-1, Дебет 91-2 Кредит 05;

- в части превышения дооценки над предыдущей уценкой – Дебет 04 Кредит 83, Дебет 83 Кредит 05.

Если произведена последующая уценка:

- в пределах сумм дооценок, ранее отраженных на счете 83, – Дебет 83 Кредит 04, Дебет 05 Кредит 83;

- в части превышения уценки над предыдущей дооценкой – Дебет 91-2 Кредит 04, Дебет 05 Кредит 91-1.

Когда объект НМА выбывает, суммы дооценки переносятся со счета 83 на 84 “Нераспределенная прибыль (непокрытый убыток)”.

Пример 3. В апреле 2016 года организация приобрела исключительное право на использование базы данных. В этом же месяце НМА был введен в эксплуатацию.

В бухгалтерском и налоговом учете первоначальная стоимость НМА составила 360 000 руб., срок полезного использования определен как 36 мес.

В декабре 2017 года в бухгалтерском учете проведена переоценка НМА, по результатам которой было установлено, что рыночная стоимость данного НМА составляет 96 000 руб.

В бухгалтерском и налоговом учете с момента ввода в эксплуатацию НМА ежемесячная сумма амортизации равна 10 000 руб. (360 000 руб. / 36 мес.). С мая 2016 года по декабрь 2017 года (20 мес.) было начислено амортизации 200 000 руб. (10 000 руб. x 20 мес.). Остаточная стоимость на момент переоценки равна 160 000 руб.

Коэффициент пересчета остаточной стоимости НМА составит 0,6 (96 000 руб. / 160 000 руб.).

В бухгалтерском учете после проведения переоценки:

- первоначальная стоимость НМА – 216 000 руб. (360 000 руб. x 0,6);

- сумма переоцененной амортизации – 120 000 руб. (200 000 руб. x 0,6).

Соответственно, сумма уценки составляет:

- первоначальной стоимости – 144 000 руб. (360 000 – 216 000);

- начисленной амортизации – 80 000 руб. (200 000 – 120 000).

Сумма уценки балансовой (остаточной) стоимости объекта НМА определяется в размере 64 000 руб. (144 000 – 80 000).

Начиная с января 2018 года амортизация по данному НМА будет начисляться исходя из его переоцененной стоимости (текущей рыночной стоимости) и оставшегося срока полезного использования – 16 мес. (36 – 20), следовательно, ежемесячная сумма амортизации составит 6 000 руб. (96 000 руб. / 16 мес.).

Полагаем, что разница, возникшая между суммой недоначисленной амортизации в бухгалтерском и налоговом учете, является вычитаемой, приводящей к образованию отложенного налогового обязательства (ОНО).

В бухгалтерском учете будут сделаны следующие проводки:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Отражение результатов уценки | |||

Отражена сумма уценки первоначальной стоимости объекта НМА | 91-2 | 04 | 144 000 |

Отражена сумма уценки накопленной амортизации | 05 | 91-1 | 80 000 |

Отражено ОНО ((144 000 – 80 000) руб. x 20%) | 68 | 77 | 12 800 |

Ежемесячно с января 2018 года | |||

Начислена амортизация по объекту НМА исходя из его переоцененной стоимости | 44 | 05 | 6 000 |

Коммерческие расходы в сумме амортизации по НМА отнесены на себестоимость продаж | 90-2 | 44 | 6 000 |

Уменьшено (погашено) ОНО ((10 000 – 6 000) руб. x 20%) | 77 | 68 | 800 |

Е.Л. Ермошина

Редактор журнала

“Налог на прибыль:

учет доходов и расходов”

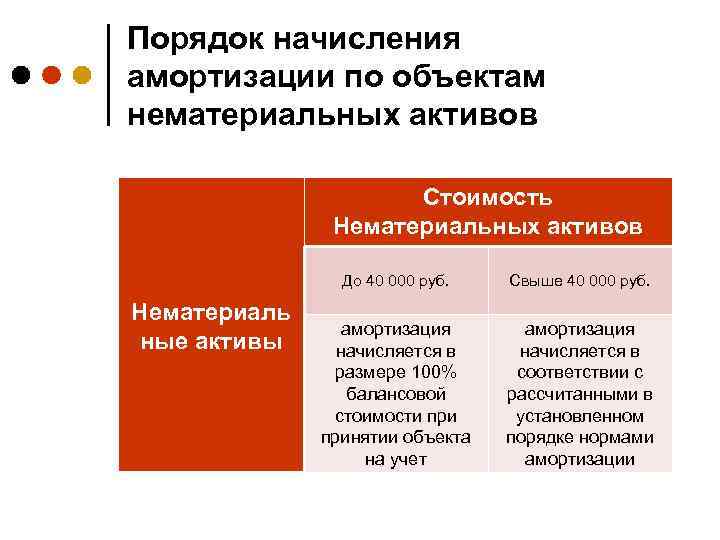

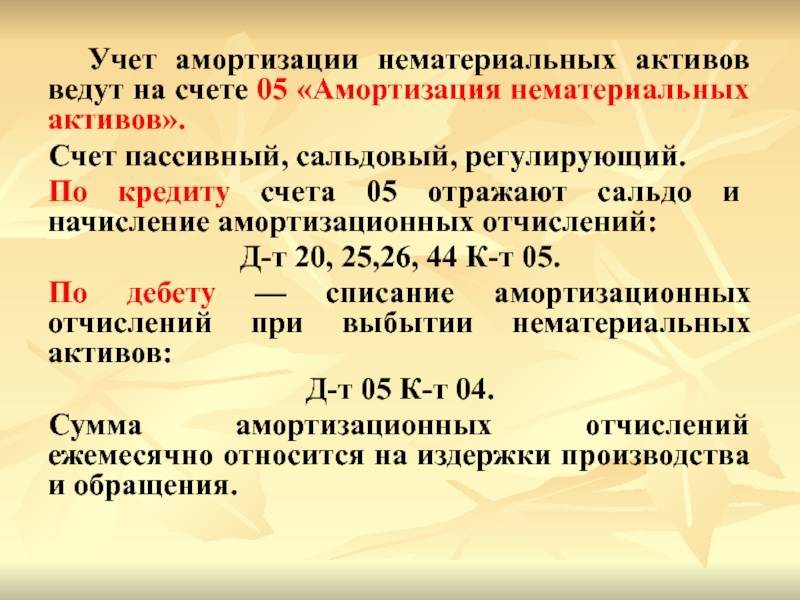

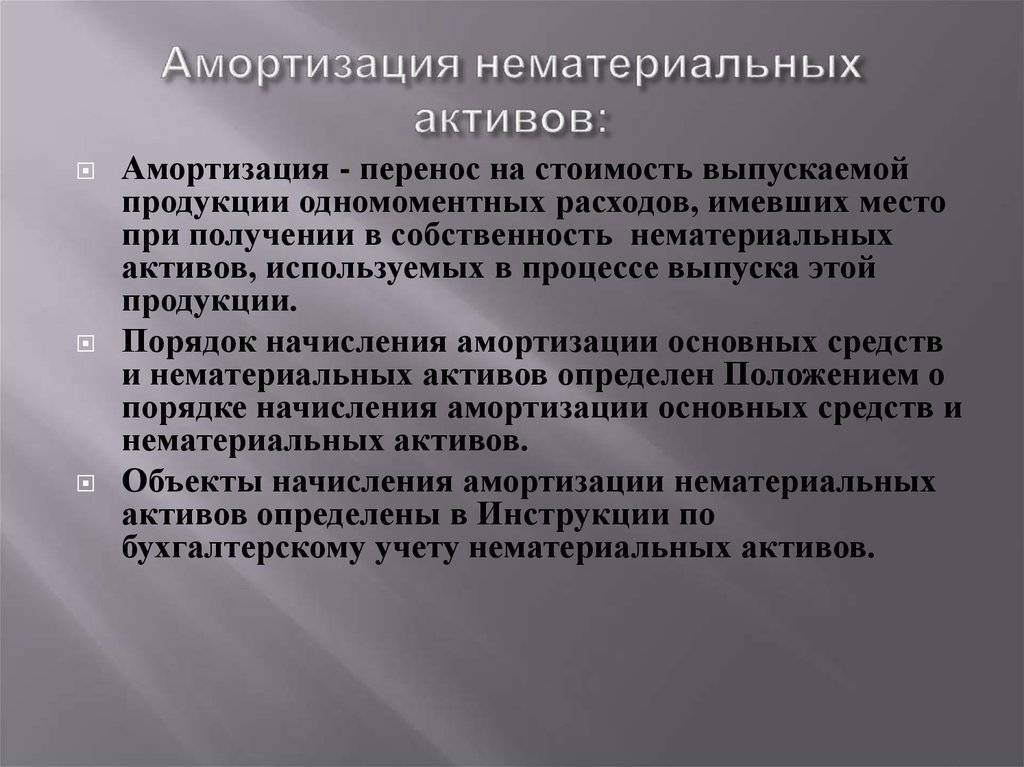

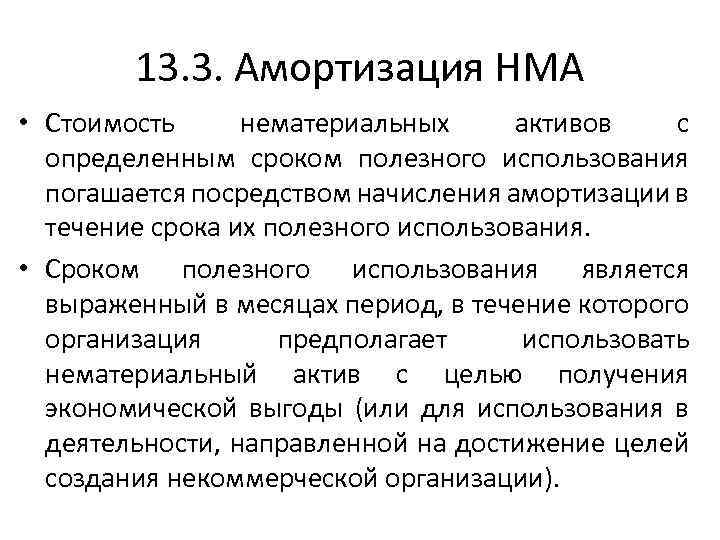

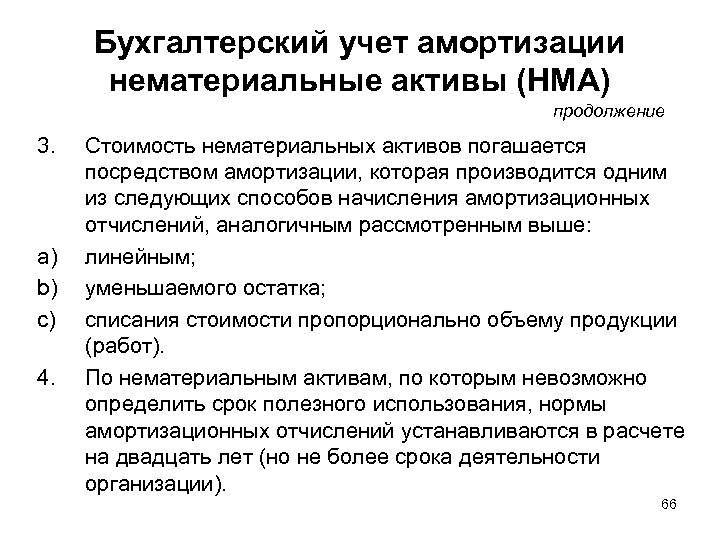

3.3. Учет амортизации нематериальных активов

С 1 января 2008г. введена новая классификация

нематериальных активов по критерию срока полезного использования – с

определенным и неопределенным сроком.

Срок полезного

использования нематериальных активов определяется организацией при

принятии объекта к бухгалтерскому учету. Определение срока полезного

использования производится исходя из:

– срока действия

патента, свидетельства и других ограничений сроков использования объектов

интеллектуальной собственности;

– ожидаемого срока

использования этого объекта, в течение которого организация может получать

экономические выгоды (доход);

– количество

продукции, которое ожидается получить с помощью объекта НМА;

– период контроля

над объектом НМА.

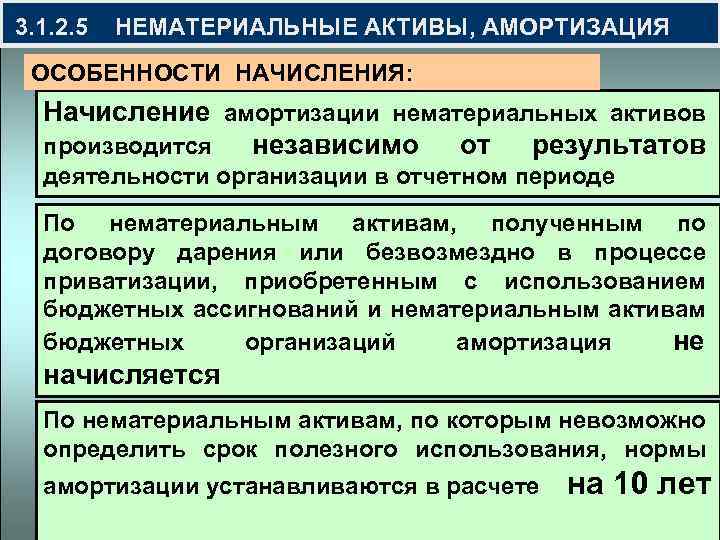

По нематериальным активам, по которым невозможно определить

срок полезного использования, нормы амортизационных отчислений устанавливаются

в расчете на 20 лет (но не более срока деятельности организации). Если по

объектам НМА невозможно установить срок службы, начислять амортизацию по ним

запрещено.

Срок службы НМА

нужно учитывать в месяцах.

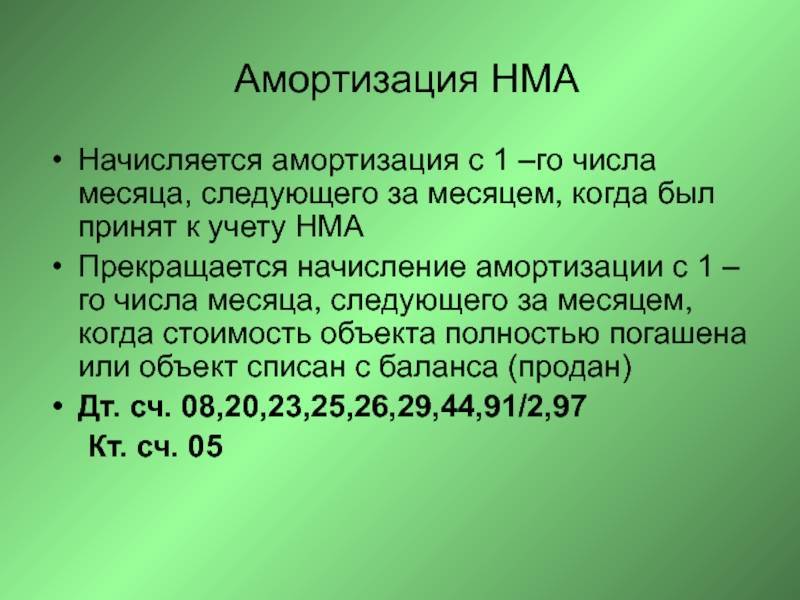

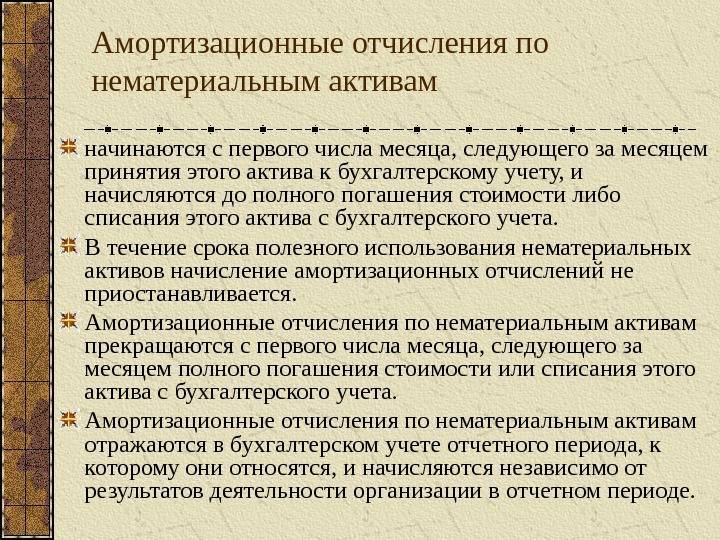

Амортизационные

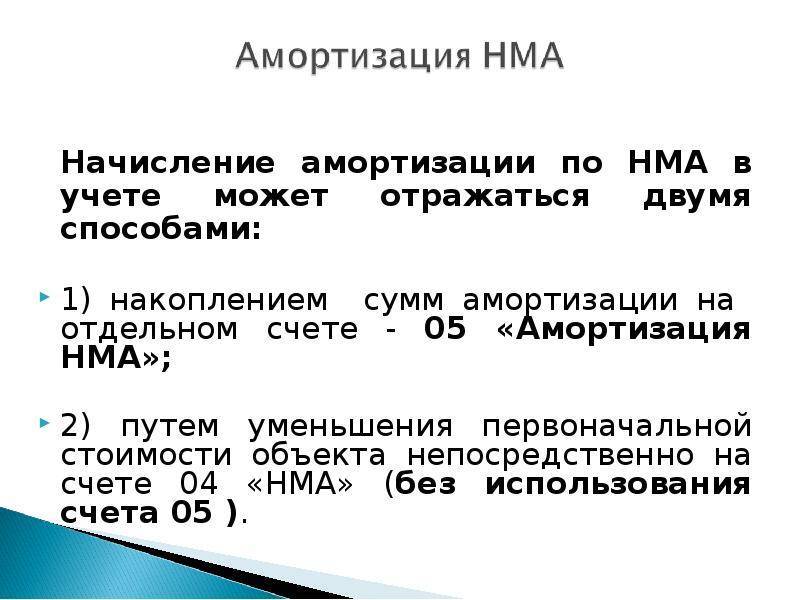

отчисления начисляются с первого числа месяца, следующего за месяцем принятия

объекта к учету, и начисляются до полного погашения стоимости этого объекта

либо выбытия этого объекта с учета в связи с уступкой (утратой) организацией

исключительных прав на результаты интеллектуальной деятельности.

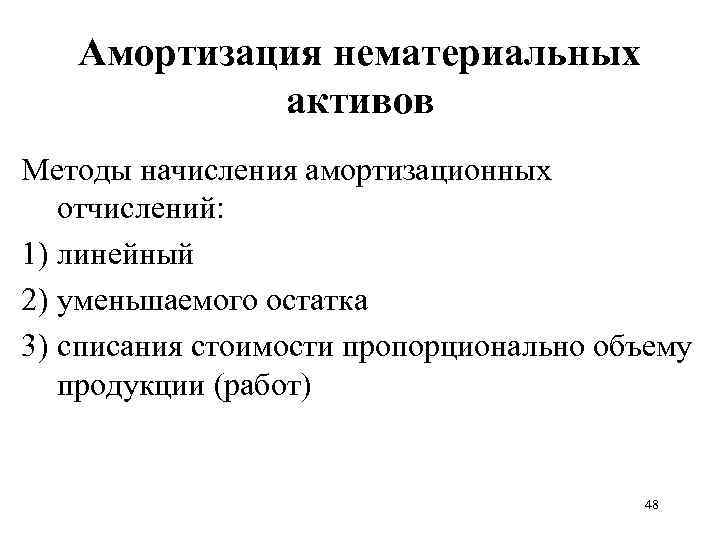

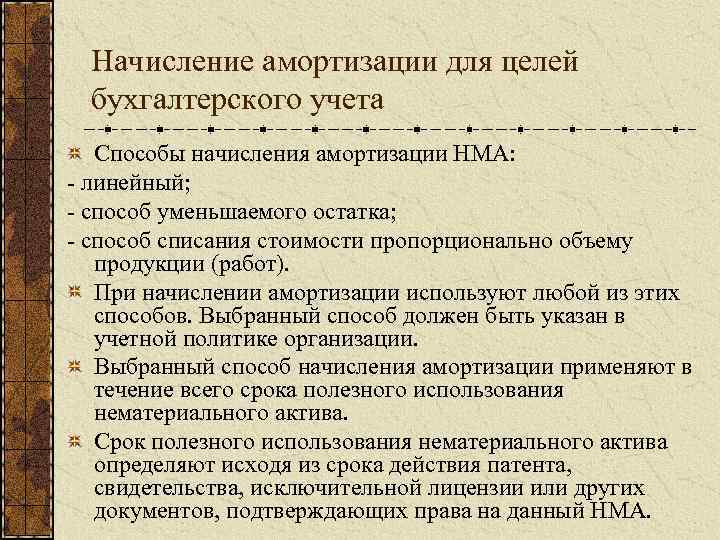

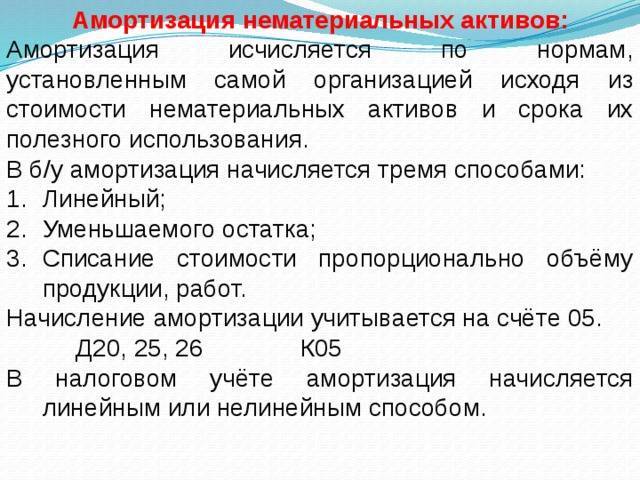

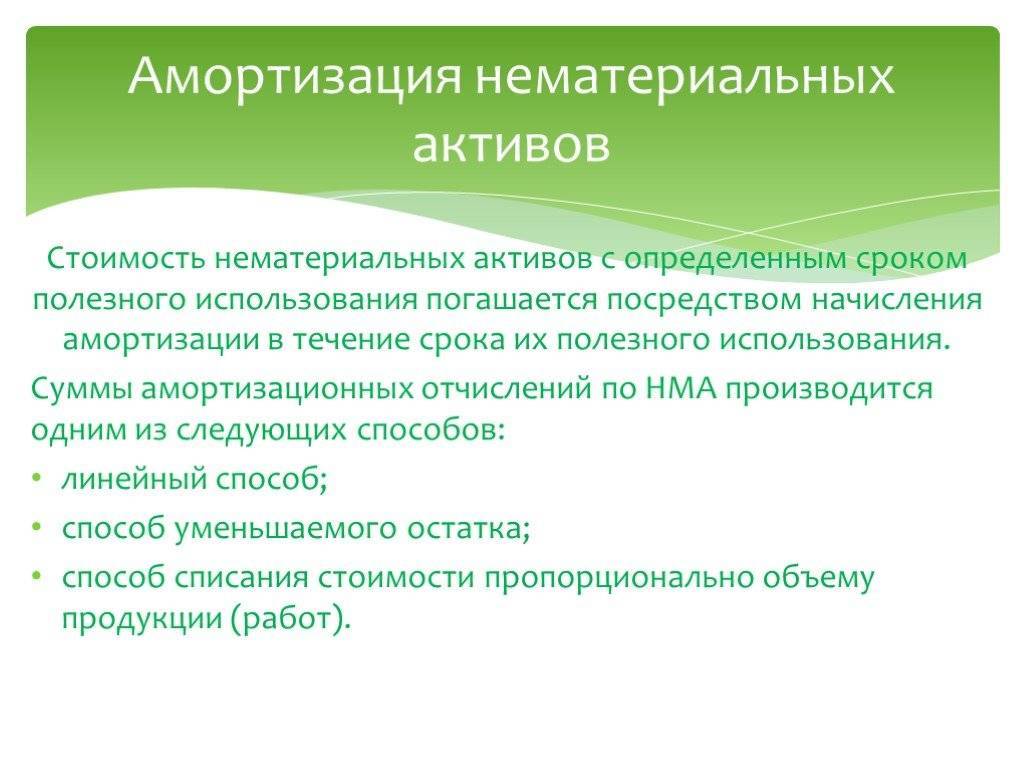

Амортизация

нематериальных активов производится одним из следующих способов:

1) линейный;

2) уменьшаемого

остатка;

3) списания стоимости

пропорционально объему продукции (работ).

Выбор способа определения амортизации по

нематериальному активу производится организацией исходя из расчета ожидаемого

потребления будущих экономических выгод (дохода) от использования актива,

включая финансовый результат от возможной продажи данного актива. В том случае,

когда расчет ожидаемого потребления будущих экономических выгод (дохода) от

использования нематериального актива не является надежным, размер

амортизационных отчислений по такому активу определяется линейным способом.

Способы начисления

амортизации НМА нужно ежегодно пересматривать.

В течение срока

полезного использования нематериальных активов начисление амортизационных

отчислений не приостанавливается, кроме случаев консервации организации.

В течение отчетного года

амортизационные отчисления начисляются ежемесячно независимо от применяемого

способа начисления в размере 1/12 годовой суммы.

Амортизационные

отчисления по НМА прекращаются с первого числа месяца, следующего за месяцем

полного погашения стоимости этого объекта или списания этого объекта с

бухгалтерского учета.

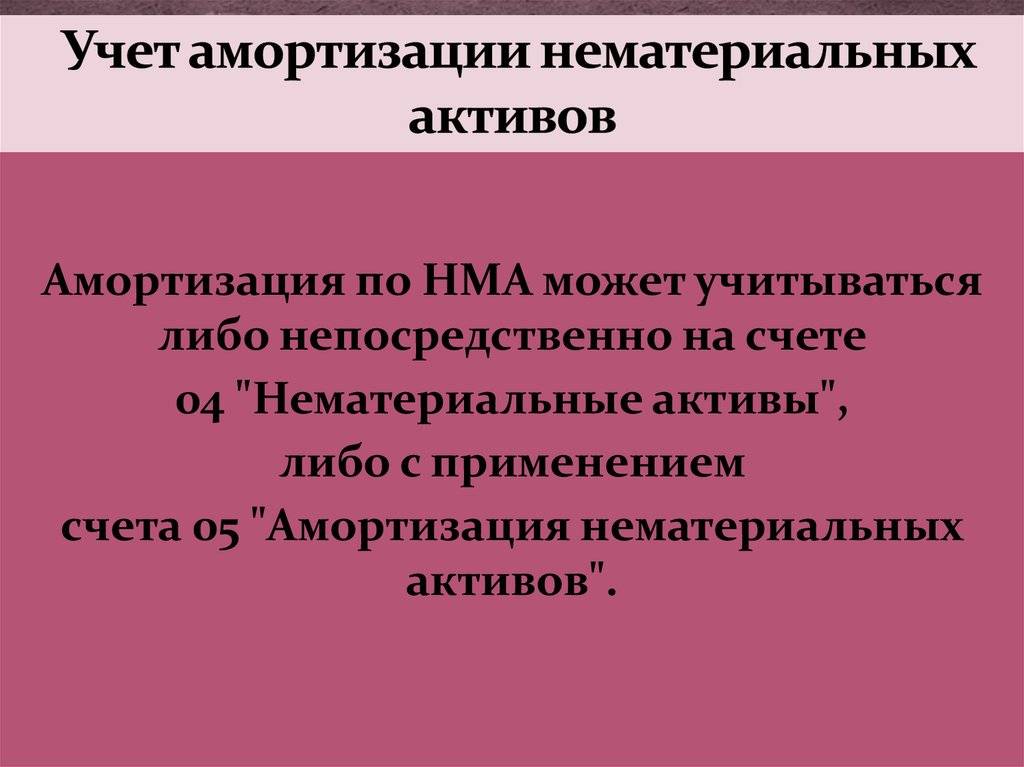

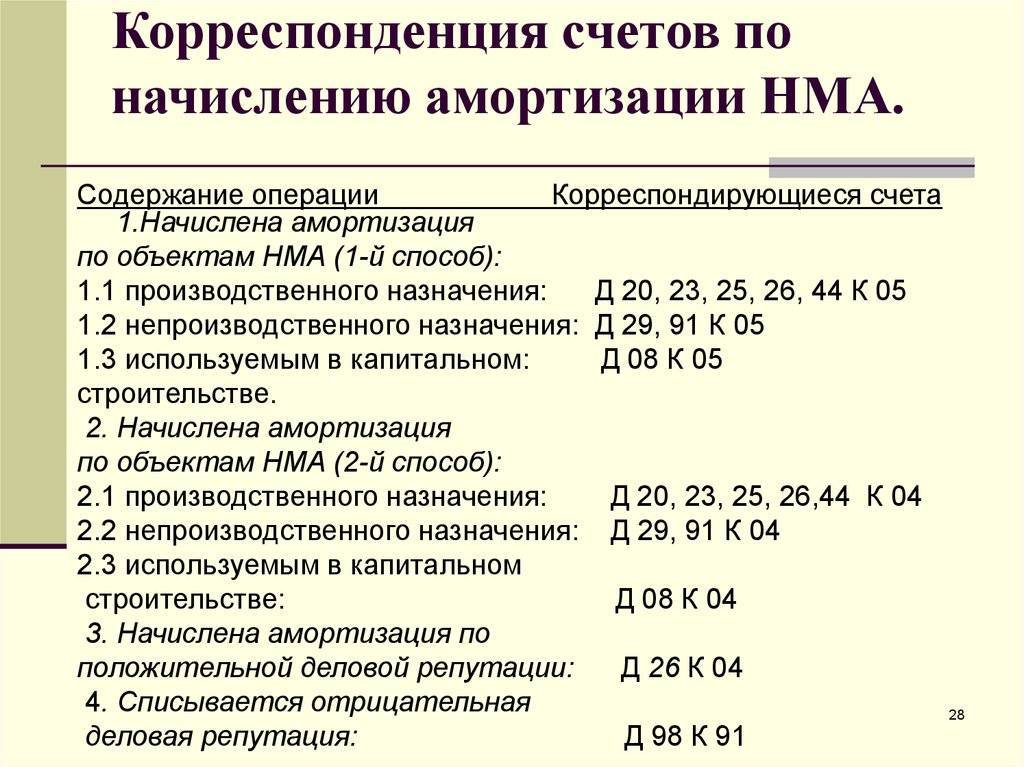

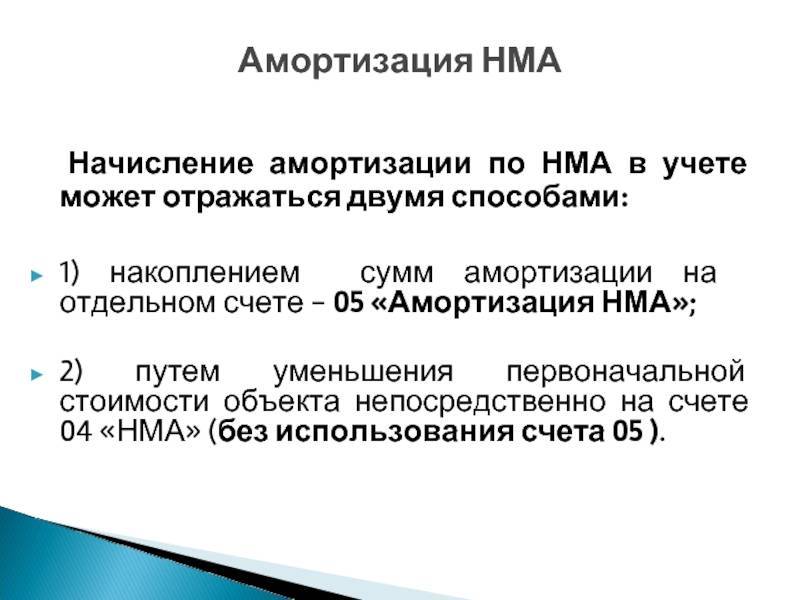

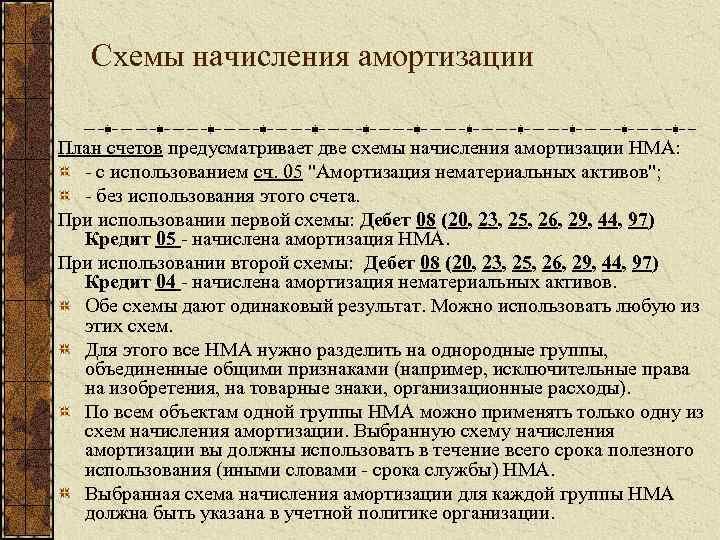

Амортизационные

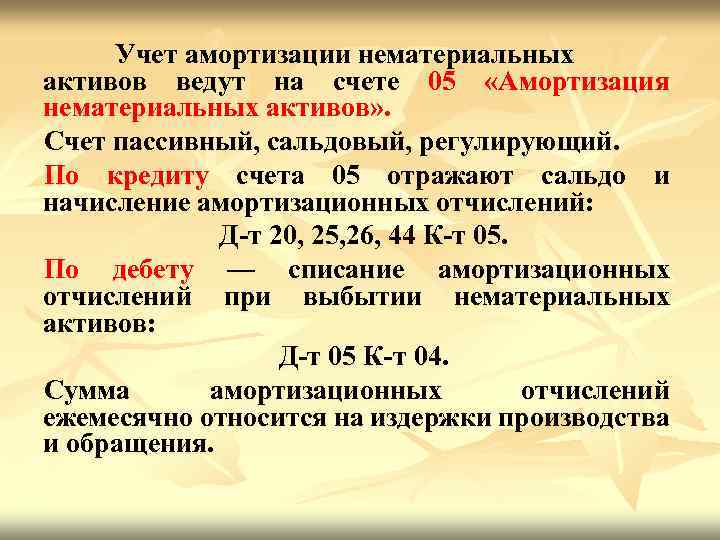

отчисления отражаются в бухгалтерском учете одним из способов:

1) путем накопления

соответствующих сумм на отдельном счете:

Д 20, 25, 26,

44 К 05 «Амортизация НМА»;

2) путем уменьшения первоначальной стоимости

объекта:

Д 20,44 К 04.

По объектам нематериальных активов организация может

проводить переоценку не чаще, чем один раз в год (на начало отчетного года).

Переоценка может быть произведена как специалистом оценщиком, так и

собственными силами с помощью создания оценочной комиссии.

Организация вправе проводить переоценку однородных

нематериальных активов по текущей рыночной стоимости, определяемой по данным

активного рынка данных объектов.

При принятии решения организацией о переоценке НМА

следует учитывать, что в последующем данные активы должны переоцениваться

регулярно, чтобы стоимость, по которой они отражаются в бухгалтерском учете и

бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости.

Способы начисления затрат в связи с устареванием

На сегодняшний день в бухгалтерской практике существуют следующие методы начисления износа нематериальных объектов:

- линейный метод;

- метод уменьшающегося остатка;

- списание износа пропорционально объему выпускаемой продукции.

При этом один из перечисленных способов применяется на протяжении всего полезного срока службы к однородной группе НМА.

Ежегодная сумма начисляемого износа определяется:

- в случае применения линейного метода в зависимости от первоначальной стоимости объектов и нормы амортизации, рассчитанного на базе всего срока их полезной службы;

- при методе уменьшающегося остатка – на базе остаточной стоимости данного имущества на начало отчетного периода и рассчитанного коэффициента износа.

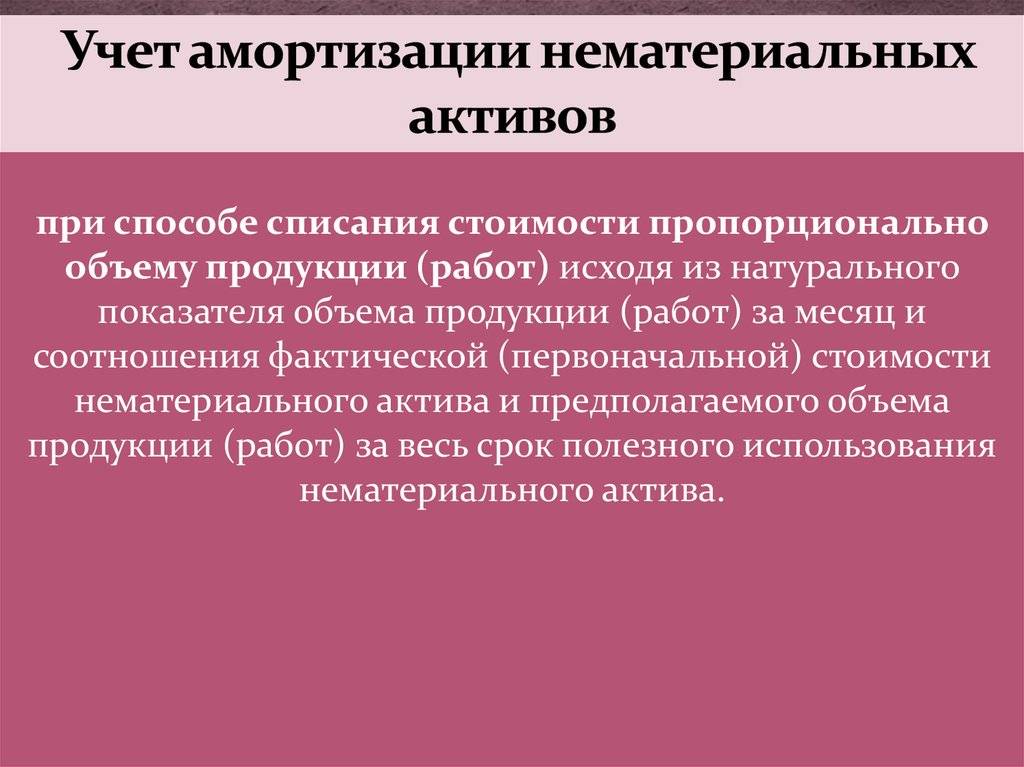

Если выбран метод пропорционально объему выпускаемых товаров, то начисление данной категории затрат осуществляется на основе натурального выражения объема выпущенной продукции в течение отчетного периода. В данном случае рассчитывается соотношение первоначальной цены актива и предполагаемого объема товаров, которые планируется произвести в течение всего срока полезной службы объекта.

Способы определения нематериальных активов

- по договоренности сторон (по объектам, которые внесены учредителями в счет вклада в уставный капитал);

- по произведенным фактически затратам на приведение в состояние готовности приобретение (по объектам, которые за плату приобретены от других физических и юридических лиц);

- экспертным путем (по объектам, которые получены безвозмездно от других физических юридических илиц).

При наличии в организации нескольких типов нематериальных активов значительной стоимости для каждого вида целесообразно открывать субсчета соответственно с классификацией нематериальных активов, которая принята этой организацией, к примеру:

- 04-1 “Объекты интеллектуальной собственности”;

- 04-2 “Права пользования природными ресурсами”;

- 04-3 ” Отложенные затраты”;

- 04-5 “Другие объекты” и так далее

Аналитический учет по счету 04 проводится по отдельным объектам видам нематериальных активов.

Оприходование нематериальных активов, которые внесены учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отображается: дебет счета 08 “Вложение во внеоборотные активы”, кредит счета 75 “Расчеты с учредителями”, а после ввода в эксплуатацию активов: дебет 04 “Нематериальные активы”, кредит 08 “Вложения во внеоборотные активы”.

Объекты нематериальных активов, которые приобретены у других предприятий за плату, приходуются вначале по дебету 08 и кредиту 60 “Расчеты с поставщиками и подрядчиками”, а потом переносятся на счет 04 проводкой: дебет счета 04 “Нематериальные активы”, кредит счета 08 “Вложения во внеоборотные активы”.

К счету 08 для учета приобретаемых объектов нематериальных активов открывают субсчет 5 “Приобретение нематериальных активов”. Изначальная стоимость безвозмездно полученных нематериальных активов определяется учитывая их рыночную стоимость на дату принятия к бухгалтерскому учету. Оприходование активов, которые получены от других лиц и предприятий безвозмездно и поступивших от правительственных органов в виде субсидий, проводится по дебету счета 04 в корреспонденции со счетом 91 “Прочие доходы”. Организация имеет право приходовать безвозмездные поступления вначале на счет 98 “Доходы будущих периодов”, а потом по мере начисления амортизации, списывать на счет 91 доход.

По нематериальным приобретенным активам организация оплачивает НДС по дебету счета 19, субсчет “НДС по приобретенным нематериальным активам” в корреспонденции со счетом 60 и 76. После их постановки на учет и оплаты НДС списывают с кредита счета 19 в дебет счета 68 “Расчеты по налогам и сборам”, субсчет “Расчеты по НДС”.

Бухгалтерский учет приобретения или создания НМА

Порядок учета актива зависит от того, каким способом его получили. НМА можно произвести самостоятельно, купить, получить безвозмездно. Во всяком случае принимать актив к учету необходимо по первоначальной стоимости — сумме фактических затрат на его покупку или создание.

Покупка НМА. В первоначальную стоимость можно включить оплату по договору, оплату консультаций специалистов по покупке актива, регистрационные сборы, налоги, которые нельзя возместить, и прочие расходы, прямо связанные с приобретением. Проводки следующие:

- Учитываем затраты на приобретение актива (без учета НДС) — Дт 08 Кт 60, 76.

- Учитываем НДС с суммы затрат — Дт 19 Кт 60, 76.

- Ставим актив на учет — Дт 04 Кт 08.

- Отражаем налоговый вычет по НДС — Дт 68-НДС Кт 19.

Покупка права пользования. Для НМА, по которым организация купила только право пользования, предусмотрен несколько иной порядок. Это касается в том числе различных бухгалтерских программ или справочно-правовых систем. Такие активы учитывайте на забалансовом счете по стоимости, которая указана в договоре. Регулярные платежи за использование относите на расходы отчетного периода, а если делаете разовый платеж, учитывайте его как расход будущих периодов и списывайте в затраты, пока действует договор. Проводки следующие:

- Учитываем стоимость полученного актива — Дт 012.

- Отражаем платеж за получение права использования (без НДС) — Дт 97 Кт 60.

- Учитываем НДС по договору — Дт 19 Кт 60.

- Принимаем НДС к вычету — ДТ 68-НДС Кт 19.

- Каждый месяц относим в расходы отчетного периода часть общего платежа, учтенного в расходах будущего периода — Дт 20 Кт 97.

- Когда срок договора на использование заканчивается, списываем стоимость НМА — Кт 012.

Безвозмездное получение. Если вам подарили актив, то его нужно оценить по рыночной стоимости. Она определяется на дату принятия к учету. Проводки следующие:

- Отражаем рыночную стоимость НМА — Дт 08 Кт 98.

- Принимаем актив к учету — Дт 04 Кт 08.

Создание НМА. Если вы самостоятельно создали актив, принимайте его к учету по стоимости, в которую входят все затраты на его создание и регистрацию. Сюда войдут расходы на зарплату сотрудников, страховые взносы, аренду оборудования, экспертизы, пошлины, регистрацию, помощь сторонних организаций в создании актива. Принять актив к учету можно после того, как получите патент. Проводки следующие:

- Собираем на 08 счете все затраты на производство — Дт 08 Кт 70, 69, 76, 60.

- Принимаем актив к учету — Дт 04 Кт 08.