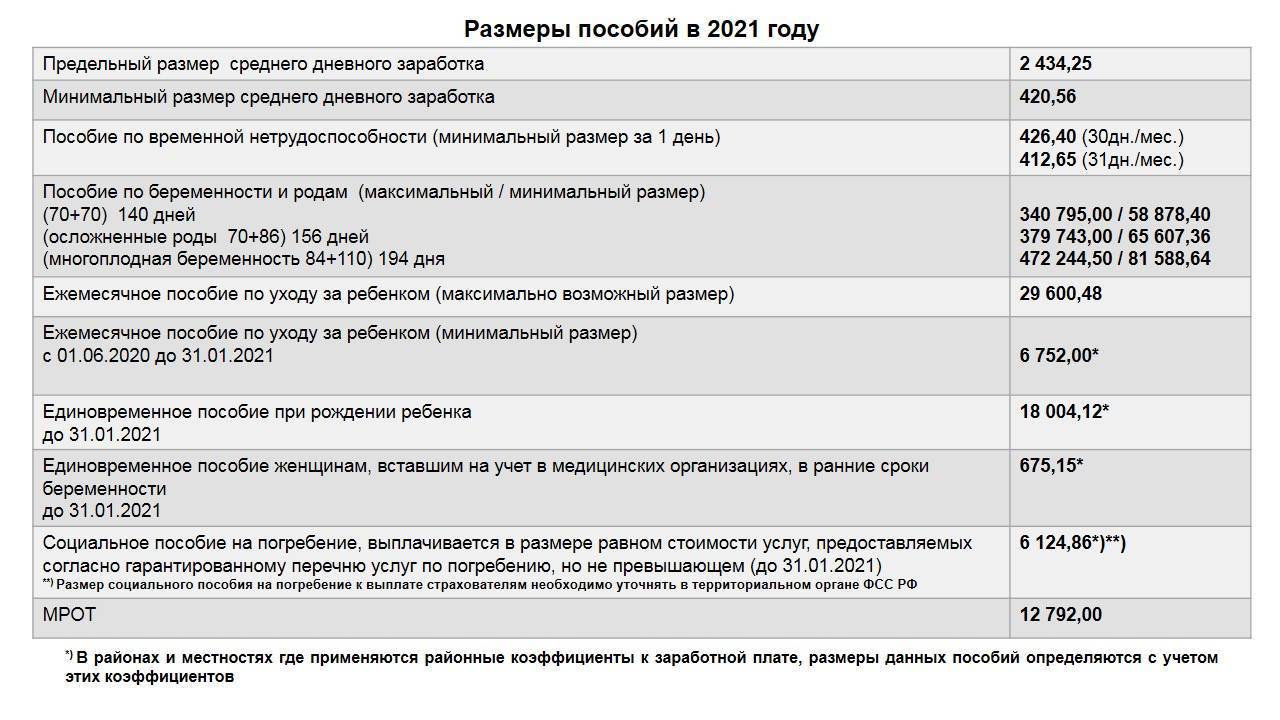

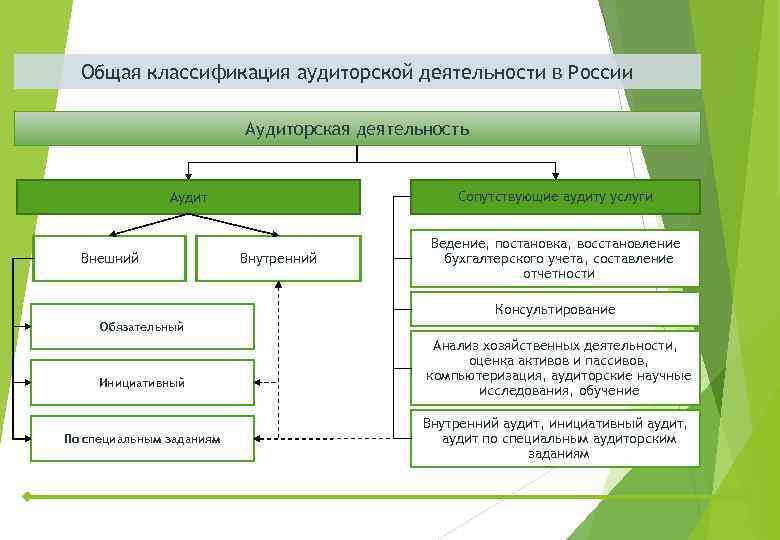

Виды аудита

Существует несколько вариаций проверки такого типа. Речь идёт об обязательном, внешнем, внутреннем, а также инициативном аудите. Каждый из них имеет свои отличия и преследует определённые цели и задачи.

Обязательный аудит

Обязательный аудит является обязательной процедурой с целью проверки ведения финансовой отчётности отдельно взятого предприятия. Организовываться такие проверки могут исключительно аудиторскими компания. Проводятся они минимум один раз в течение года. Такая процедура регулируется установленными актами законодательства. В конце проверки выносится решение касательно подтверждение или опровержения достоверности бухгалтерской отчётности фирмы.

Внешний аудит

Не является обязательной процедурой, однако проходит с привлечением сторонних специалистов с целью получения максимально объективного результата. Проводиться по собственному желанию руководящих органов и может помочь в решении вопроса касательно оптимизации всего рабочего процесса. Преимущество такой проверки — полная незаинтересованность контролирующих лиц.

Внутренний аудит

Процедура, которая производится исключительно собственными силами отдельно взятой компании. Внутренний аудит призван обеспечить защиту интересов инвесторов и руководителей посредством осуществления контроля над тем, как сотрудниками фирмы соблюдаются стандарты профессиональной деятельности. Это позволяет обеспечить соответствующий уровень надёжности, а также минимизировать возможные риски в процессе деятельности организации.

Инициативный аудит

Такой тип проверки осуществляется исключительно по собственному желанию руководства. Основные цели, преследуемые при этом — выявление недочётов, которые могут проявляться при ведении бухгалтерского учёта. Также инициативный аудит позволяет идентифицировать недостатки составления отчётности или налогообложения.

Некоторые виды аудиторских проверок имеют нечто общее с сертификацией. При этом данная процедура может помочь не только в нормализации работы контролирующих органов, но также и в объективном оценивании финансовой и экономической деятельности отдельно взятой организации. Высокая частота проведения проверок позволяет повысить уровень доверия бухгалтерской отчётности со стороны инвесторов. Проведение аудита позволяет выявить возможные ошибки и свести к минимуму налоговые риски компании. При этом происходит разработка рекомендаций, позволяющих оптимизировать рабочий процесс.

В проведении аудиторской проверки заинтересован в первую очередь сам руководитель компании. Она позволяет определить качество работы и повысить квалификацию всех сотрудников. При аудите осуществляется проверка правильности оформления деклараций, составление и ведение бухгалтерской отчётности, исчисление налогов. Проводится анализ все имеющихся учредительных документов фирмы, трудовых соглашений на факт их соответствия законодательству, а также осуществляется проверка всей учётной политики организации.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

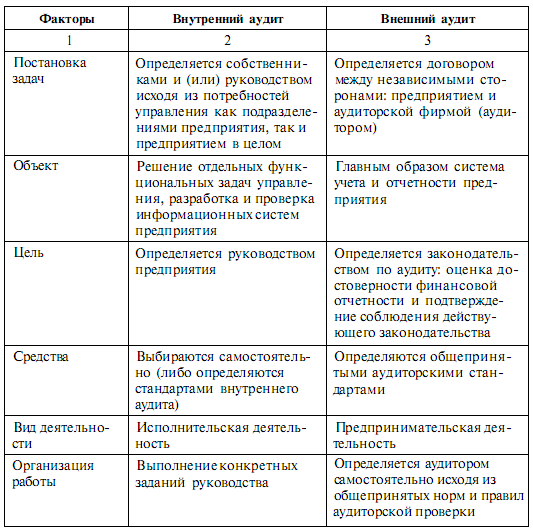

Подходы авторов к определению понятия «внутренний аудит»

По мнению К.А. Первова, «внутренний аудит – это контрольная деятельность за различными аспектами управления и функционирования организации, которую осуществляют представители специального контрольного органа в целях установления законности проводимых работниками хозяйственных операций, а также соблюдения порядка ведения бухгалтерского учета».

Е.А. Васильева и Т.Н. Гуськова придерживаются следующего мнения, касаемого определения понятия внутренний аудит, согласно их точки зрения «внутренний аудит в системе внутрихозяйственного контроля представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами предприятия».

Согласно мнению Ф.Н. Филиной, «внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами предприятия».

Наиболее выдержанным с сущностных позиции, на наш взгляд, является определение данное Институтом внутреннего аудита США: «Внутренний аудит — независимая деятельность в организации по проверке и оценке ее работы в ее интересах».

В коммерческих

организациях внутренний аудит, как правило, осуществляет служба внутреннего

контроля, при этом размер этой службы зависит от размера самой организации.

Цели внутреннего аудита так же могут зависеть от размера аудируемого лица, при

этом, основополагающим фактором определяющим цель проведения внутреннего аудита

является требование руководства.

О.Е. Орлова считает, что «основная цель внутреннего аудита заключается в обеспечении эффективности функционирования всех видов деятельности на всех уровнях управления, а также в защите законных интересов организации и ее собственников».

Внутренний аудит имеет тесную взаимосвязь с экономическим анализом, что определяет идентичность методов при его проведении. К основным методам проведения внутреннего аудита, так же как и экономического анализа, можно отнести аналитические и статистические методы. Взаимосвязь внутреннего аудита и экономического анализа выражается так же в использовании идентичных источников информации (информационной базы). К основным источникам информации для организации проведения внутреннего аудита можно отнести: формы бухгалтерской и статистической отчетности, бухгалтерские и налоговые регистры, первичная документация, а так же иные документы управленческого учета, являющиеся, как правило, коммерческой тайной организации. Данные внутреннего аудита, в целом, могут являться и информационной базой для проведения внешнего аудита.

Что такое внешний аудит

Внешний аудит — это независимая оценка работы компании. Ее проводят специалисты аудиторской фирмы. Специалистов, которые проводят внешний аудит в компании, не должны связывать никакие родственные связи с руководством проверяемой компании, должности в ней или другие обязательства, кроме указанных в договоре на проверку. Его проводят по требованию собственников и акционеров компании, а также согласно законам.

Внешний аудит проводят:

- для проверки достоверности данных в финансовых отчетах или, чтобы доказать их недостоверность

- чтобы проконтролировать следование требованиям законодательства по ведению учета и подготовке отчетности

- для определения участков оптимизации и более эффективного использования ресурсов компании

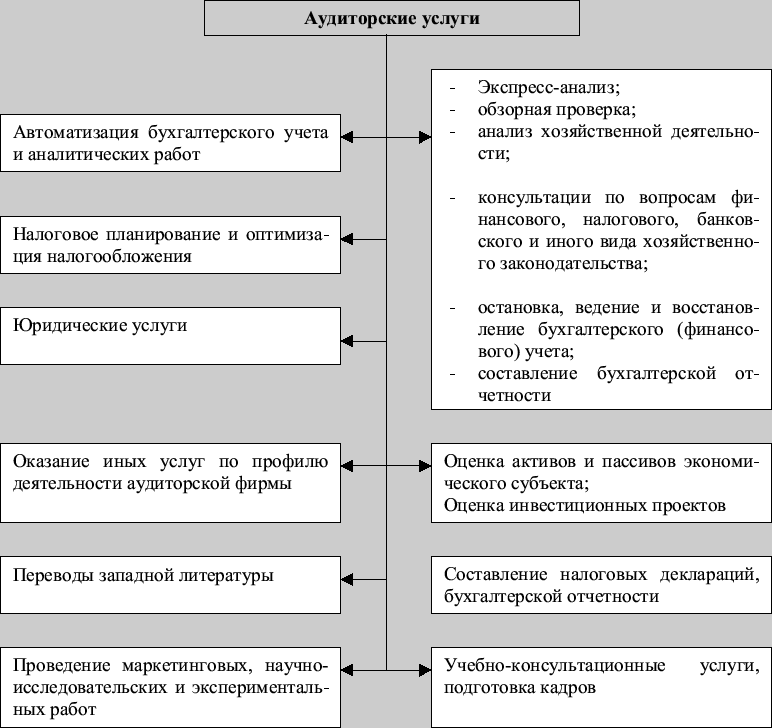

- для более узких целей, которые определяет заказчик (корректировка ведения бухучета, оптимизация баз налогообложения, анализ финансовой или хозяйственной деятельности, консультации по управленческим вопросам и пр.)

Процесс проведения внешнего аудита тщательно планируется, его ход и участки работы прописывают в договоре с компанией-клиентом. Сам коллектив уведомляют о грядущей проверке и знакомят с ее целью. Конечным результатом работы внешнего аудита выступает аудиторское заключение в письменной форме. Оно содержит полные данные об аудиторе, сроке проверки, ее объекте и результатах. Эти данные могут использоваться для управленческих решений в дальнейшем.

Преимущества внешнего аудита заключаются в том, что специалисты, которые его выполняют, независимы от руководства компании и работают в интересах заказчика. Они предоставляют оценку состояния компании, дают “взгляд со стороны” и могут также, кроме проверки документов, провести опрос сотрудников, анкетирование, проверить рабочие процессы на местах.

Недостатки внешнего аудита кроются в трактовке обнаруженных ошибок и несоответствий в документах и отчетах. Так сказано в исследовании, опубликованном в журнале The Accounting Review сотрудниками факультета EY Эрин Гамильтон и Джейсоном Смитом из Университета Невады, Лас-Вегас.

«Фундаментальное различие между ошибкой в бухгалтерском учете и мошенничеством заключается в намерении, лежащем в основе искажения, поэтому, если менеджеры совершают мошенничество способами, которые кажутся непреднамеренными, аудиторы могут ошибочно полагать, что полученные искажения являются невинными ошибками, а не попытками мошенничества», — говорит Смит. Интересно, что в 2-х проведенных исследователями экспериментах выяснилось, что менеджеры склоняются чаще опускать расходы, чем завышать доходы компании.

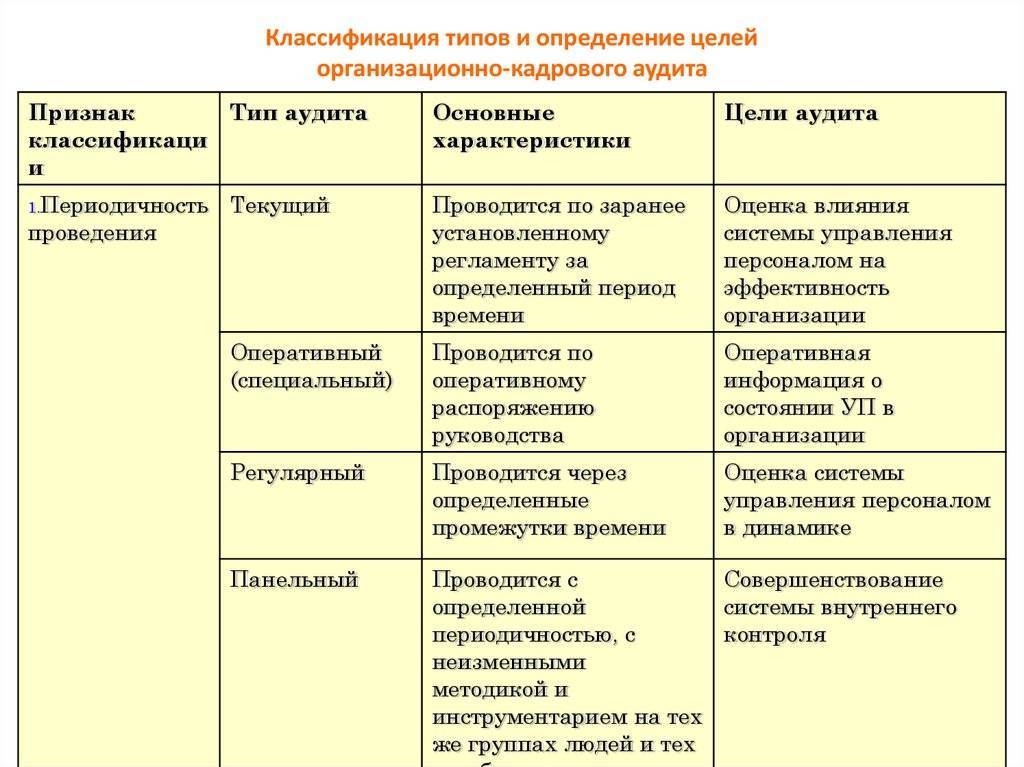

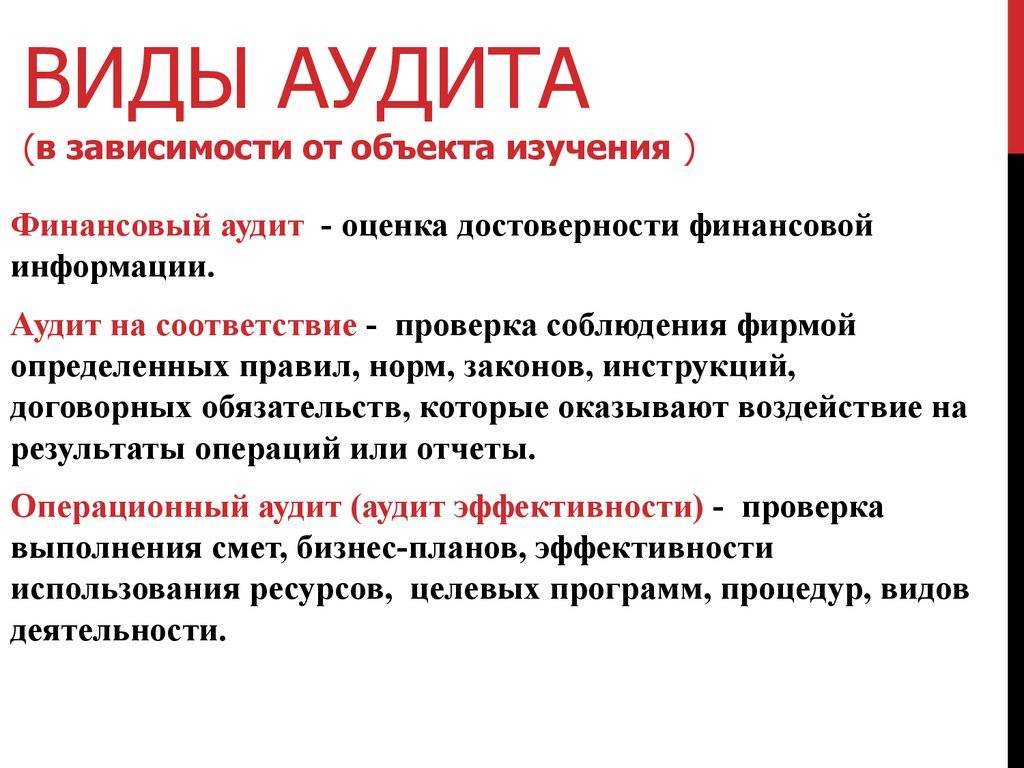

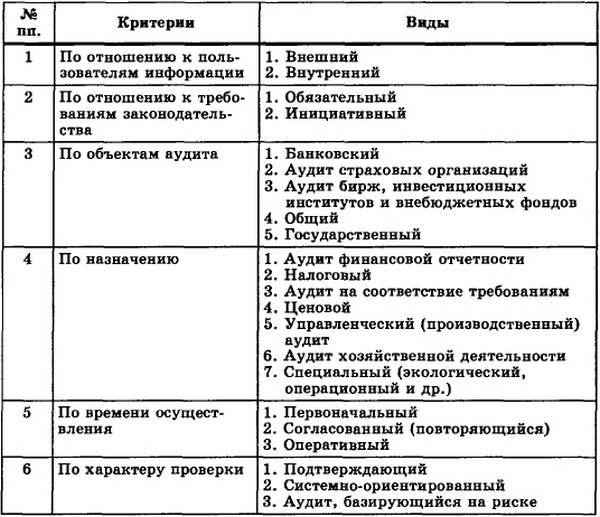

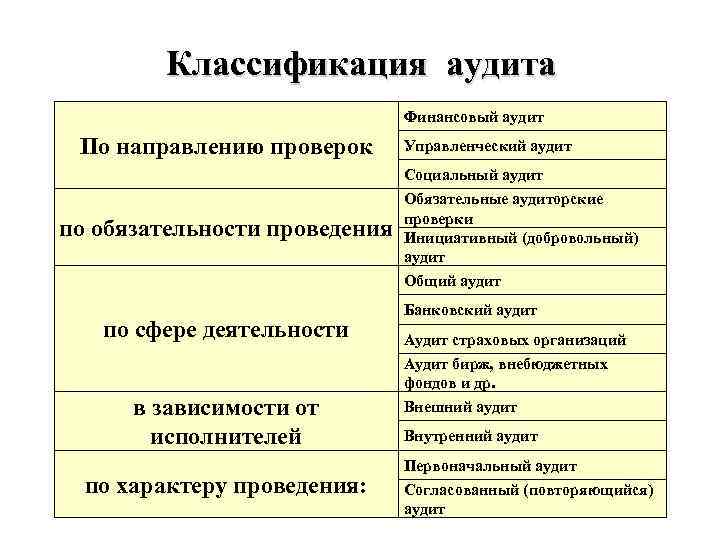

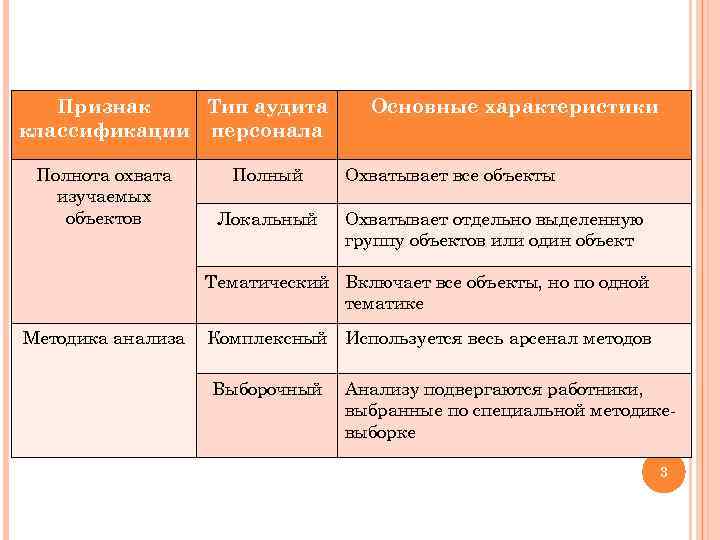

Виды и классификация аудита

В зависимости от признака, лежащего в основе классификации аудита, можно выделить следующие его виды. Классификация видов аудита приведена в таблице 3.1.

Таблица 3.1

| Виды | Характеристика |

|---|---|

| По отношению к пользователям информации | |

| Внешний | предпринимательская деятельность, направленная на подтверждение достоверности информации, отраженной в бухгалтерской отчетности, независимой аудиторской фирмой или индивидуальным аудитором; Объектом внешнего аудита является бухгалтерская (финансовая) отчетность. |

| Внутренний | деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на повышение эффективности деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления. Объектом внутреннего аудита являются:

|

| Исходя из принципа инициативности | |

| Обязательный | это ежегодная обязательная независимая проверка бухгалтерского учета и бухгалтерской отчетности, проведение которой обусловлено прямым указанием в Федеральном законе «Об аудиторской деятельности» и других нормативноправовых актах. |

| Инициативный | проверка, проводимая по решению руководства и/или собственников аудируемого лица, на основе договора с аудитором (аудиторской фирмой). Характер и масштабы такой проверки определяет клиент. |

| По объектам аудита | |

| Общий | |

| Банковский | |

| Аудит страховых организаций | |

| Аудит бирж, инвестиционных институтов и внебюджетных фондов. | |

| По назначению | |

| Аудит финансовой отчетности | проверка достоверности информации, отраженной в бухгалтерской отчетности. |

| Аудит на соответствие требованиям | проверка соблюдения организацией конкретных правил, норм, законов, инструкций, договорных обязательств, оказывающих влияние на результаты финансово-хозяйственных операции или отчеты. |

| Аудит хозяйственной деятельности | систематический анализ хозяйственной деятельности организации, проводимый для определенных целей. Используется для проверки процедур и методов функционирования организации, для оценки производительности и эффективности, а также для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и др. |

| Управленческий (производственный) аудит | это проверка системы управления организацией, качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств, их экономии. |

| Аудит по специальным аудиторским заданиям (тематический аудит) | проверка отдельных статей бухгалтерской отчетности, качественного состояния имущества, юридическая и экономическая экспертиза договоров, регулирующих гражданско-правовые отношения, эффективности использования капитала и других аспектов, непосредственно связанных с финансово-хозяйственной деятельностью компании. |

| По времени осуществления | |

| Первоначальный | это аудит, который проводится на данном предприятии (организации) впервые. Это существенно увеличивает риск и трудоемкость аудита, поскольку у аудиторов нет представления об особенностях деятельности клиента, его системе внутреннего контроля и т. д. |

| Согласованный (повторяющийся) | осуществляется аудиторской фирмой или аудитором не в первый раз. Практика работы аудиторских фирм свидетельствует о преимуществах повторяющегося, согласованного аудита. Так как он опирается на знание специфики клиента, его слабых и сильных сторон в организации бухгалтерского учета, а также на результаты длительного сотрудничества аудиторской фирмы (аудитора) с клиентом (консультирование, помощь в организации системы внутреннего контроля и т. д.). |

| По характеру проверки | |

| Подтверждающий | проверка и подтверждение достоверности бухгалтерских документов и отчетности. |

| Системно-ориентированный | аудиторская экспертиза, проводимая на основе анализа системы внутреннего контроля. Доказано, что при эффективной системе внутреннего контроля вероятность возникновения ошибок незначительна и необходимость в слишком детальной проверке отсутствует; и наоборот, при наличии неэффективной системы внутреннего контроля от аудиторов требуется увеличение объема аудиторской выборки и расширение процедур проверки по существу. |

| Аудит, базирующийся на риске | концентрация аудиторской работы в областях с более высоким возможным риском, что значительно упрощает аудит в областях с низким риском. |

Организация аудита

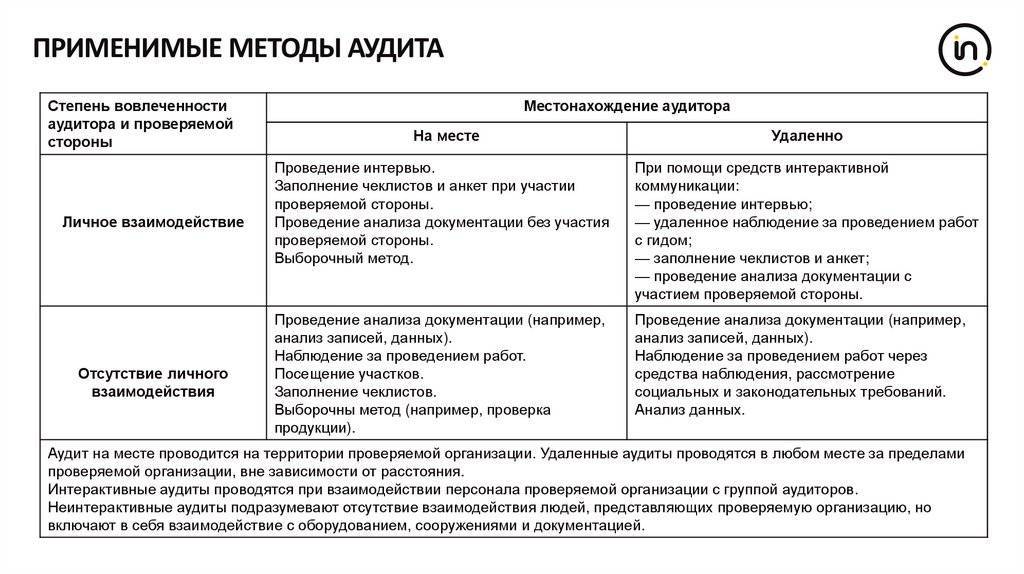

Рассматриваемая деятельность может осуществляться различными способами. Однако вне зависимости от выбранного метода необходимо соблюсти формальные процедуры. В частности, если аудит обязательный, уполномоченная на его проведение инстанция должна известить предприятие. Структура, выполняющая проверку, составляет план. Руководствуясь его положениями, эксперты анализируют документацию, при необходимости запрашивают бумаги. По результатам проверки составляется заключение. В нем указываются выявленные недостатки и даются рекомендации по их устранению. Аудит может включать в себя инвентаризацию, экспертные оценки, визуальное наблюдение, а также камеральные проверки, информационное моделирование и изучение документации.

Общая классификация

Пользователи финансовой отчетности стремятся получить уверенность в качестве заключения проверяющих субъектов. В этой связи к деятельности аудиторов предъявляются достаточно высокие требования. На практике различают следующие виды проверок:

- Финансовая. Она предполагает ревизию денежных средств, контроль соблюдения требований и принципов ведения отчетности.

- Операционная. Такой проверке подвергаются методы работы предприятия, процессы, которые на нем происходят. В ходе такой ревизии осуществляется оценка эффективности и производительности компании.

- Специальная. Такая проверка выполняется для формирования официального заключения по вопросам надежности сведений, предоставляемых заинтересованному лицу.

Кроме указанных выше проводится аудит на соответствие предписаниям законодательства и иным нормативным положениям.

Похожие термины:

Проверка финансовой отчетности компании аудитором. Проверяется также соответствие деятельности компании законодательным нормам. См. также Environmental audit, Value for money audit.

(audit) Процесс проверки отчетности (accounts). Аудиторы проверяют неизменность методов учета и полноту отчетности компании, частного предпринимателя или ассоциации, а также сопоставляют отчетность с д

BANK AUDITINGСм. АУДИТ; РЕВИЗИЯ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА; УПРАВЛЕНИЕ ПО АУДИТУ

всестороннее исследование бизнеса фирмы, методов принятия решений и используемых технологий с целью выявления и анализа рисков, которым они подвержены.

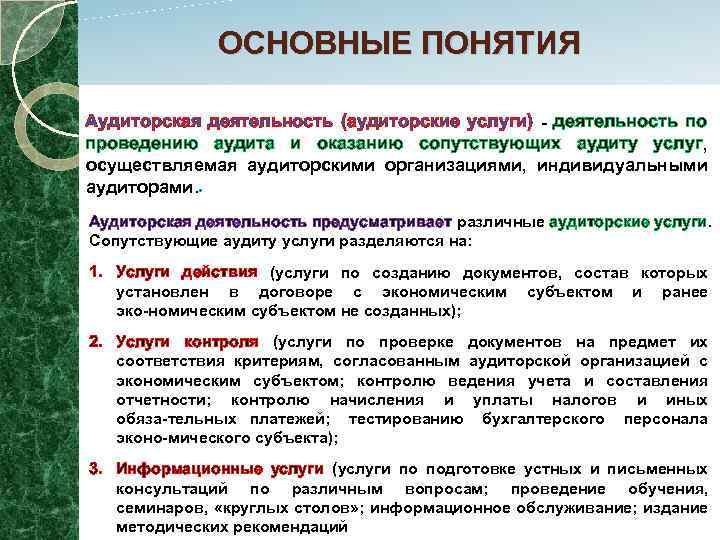

независимая проверка бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемых лиц). Цель аудита – выражение мнения о достоверности

деятельность органов государственного финансового контроля по оценке эффективности работы подконтрольных объектов, исполняющих государственные функции, государственные заказы и/или использую

англ. home audit метод в маркетинге, использующий опрос жителей по месту их проживания о том, что, сколько и когда они покупают.

См. Аудит маркетинговый

Проверка с целью оценки продуктивности и эффективности ведения деятельности. Ср. с Аудит соответствия (Compliance Audit).

проверка деятельности компании по правилам, записанным в законодательных нормах проверка( соблюдения законодательства о минимальном уровне заработной платы при определении ставок оплаты труда,

исследования эффективности использования ресурсов организацией, основной целью которой не является прибыль. Они могут не иметь собственников, большого числа задач и четкого критерия успеха.

(Environmental audit) аудит защиты окружающей среды или проверка производства на безопасность для окружающей природной среды.

Систематический и документально оформленный процесс верификации объективно получаемых и оцениваемых свидетельств аудита (2.9), направленный на определение степени соответствия системы экологич

См. Аудит менеджмента

проверка налоговыми органами правильности уплаты компанией налогов; см. audit.

Комплекс мер по оценке решения о финансировании капитала “постфактум”.

Финансовый аудит – процедура независимой проверки бухгалтерской отчетности организации. Бывает двух видов: внутренний, когда исследование проводят сами сотрудники компании, и внешний, если оно

Audit of financial statements) Целью аудита финансовой (бухгалтерской) отчетности является выражение мнения о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях. Аудит финанс

В страховании ответственности и в практике выплаты компенсаций работникам: проверка финансовых отчетов страхователей с целью установления их соответствия предъявляемым требованиям в части, кас

процесс (процедура) оценки достоверности технической отчетности горного предприятия и соответствия его производственной деятельности нормативным правовым актам и техническим требованиям. Горн

Существенность и аудиторский риск

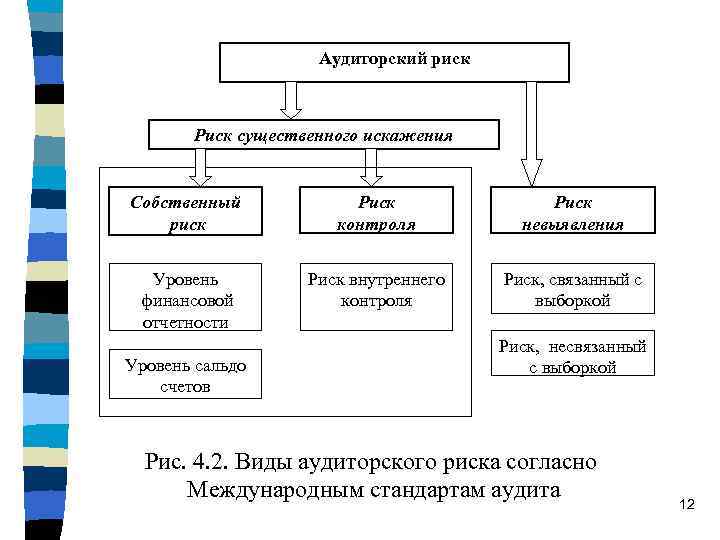

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения

Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

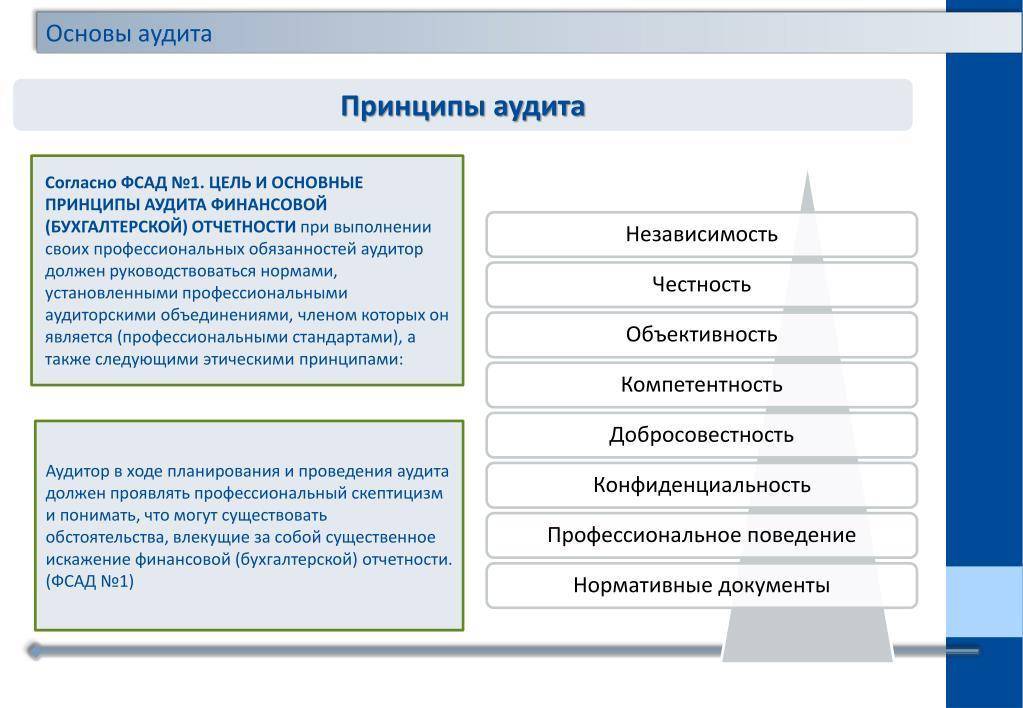

Требования к аудитору

Для достижения главной цели аудиторской деятельности были разработаны современные требования к аудиту. Первое правило – объективность и независимость суждений при проведении проверки

Немаловажно также при этом быть профессиональным, компетентным, соблюдать конфиденциальность и быть добросовестным. Для проведения проверки, соответствующей этим требованиям, используются методы экономического анализа, статистики, а также новые информационные технологии

Лицо, проводящее аудит, должно принимать грамотные решения, давать рекомендации по рационализации процесса ведения учетной деятельности организации.

Немаловажны и личностные характеристики. Аудитор должен быть человеком прошедшим обучение, доброжелательным и лояльным по отношению к своим клиентам. Кроме этого, проверяющий несет ответственность за последствия своих заключений и выданных рекомендаций, это неотъемлемая часть его профессиональной деятельности. Аудитор обязан работать над ростом авторитета его профессии и уважения к ней. Эти требования они определяют нормы и особенности поведения каждого человека, проводящего аудиторскую проверку.