Когда можно выплачивать дивиденды, а когда нельзя

Дивиденды можно выплачивать, когда есть чистая накопленная прибыль по балансу (нераспределенная прибыль).

Распределять ее между участниками ООО или отдавать единственному участнику можно в строго установленные сроки. Обычно это квартал или год, что логично:

сдали отчеты;

подсчитали чистую прибыль;

выплатили дивиденды.

Периодичность распределения фиксируется в Уставе ООО. Владелец компании не может менять этот порядок самовольно. Написано «раз в квартал» — делим прибыль не более четырех раз в год. Ограничение: прибыль должна быть. Нельзя распределить убыток.

Периодичность же выплат может быть любой. Распределили по миллиону на каждого — можно перечислять по 333’333,33 ₽ за минусом налогов тремя траншами. Но есть нюанс. С момента распределения до полной выплаты дивидендов участникам ООО должно пройти не более 60 дней — назначайте даты перечислений правильно.

Опытный главбух знает, как правильно начислять и выплачивать дивиденды, сдавать отчетность. Передавайте учет в Консалтинговый центр Профдело и получайте в свое распоряжение целую команду опытных специалистов. Зарабатывайте дивиденды, а мы все оформим.

Подробнее об услуге

Коснемся расчета сумм дивидендов. Единственный участник забирает 100%. Совладельцам положены дивиденды в частях, соответствующих их взносам в уставный капитал. Может быть и другой порядок распределения, зафиксированный в Уставе ООО.

Дивиденды нельзя выплачивать, если:

нет прибыли или есть убыток;

у компании есть признаки банкротства;

участнику, вышедшему из ООО, не выплачена его доля;

участники не до конца внесли свои доли в уставный капитал;

дата выплаты попадает в период с 01 апреля по 01 октября 2022 года — почему это так, читайте в главе «Что изменилось в 2022 году по дивидендам».

Важно! Если выплата дивидендов поставит компанию на грань банкротства, то распределять чистую прибыль нельзя. У налоговиков обязательно возникнут претензии.. КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

Лайфхак

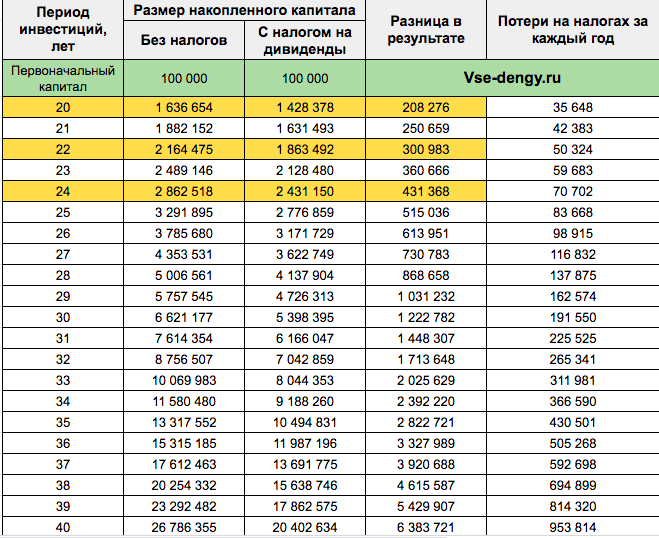

Проще всего сделать какую-нибудь напоминалку о размере дивов, которые должны придти на счет по тем акциям, что уже есть в портфеле. Чтобы следить за теми компаниями, кто раздает чуть больше денег, чем мы планировали получить (нет, я не про Газпром).

Это можно контролировать элементарно, как мы уже рассмотрели выше, просто делаем столбец с формулой:

Дальше для всех акций все будет считаться автоматически. Нужно только при объявлении дивов вносить их в соответствующий столбец, у меня это “Дивиденд 2019”, для удобства, я еще вношу дату отсечки.

И при получении дивидендов, перед тем, как вписать их в нужный столбец, сравниваем, соответствуют они ожиданиям или нет. Если пришла сумма бОльшая, чем расчетная, значит радуемся, причины вы теперь уже знаете.

Дивидендная доходность и политика

Российский фондовый рынок достаточно молод, собственники многих компаний только недавно приучили акционеров к выплатам, превышающим процент по банковским вкладам. Например, нефтяной концерн «Газпром» в период с 2013 по 2016 годы выплачивал дивиденды в размере 5 % от стоимости акции. В то время как банки давали своим вкладчикам от 8 до 12 % годовых.

Сейчас правительство России обязало государственные компании направлять 50 % чистой прибыли на выплату дивидендов. Но многие предприятия искусственно занижают этот процент, вкладывая некоторую часть прибыли в модернизацию оборудования либо в сложные долгосрочные проекты.

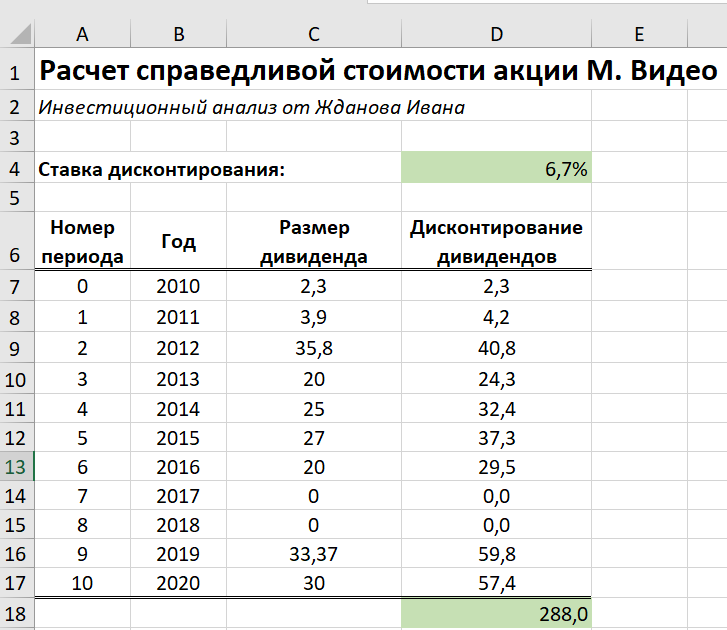

Примеры

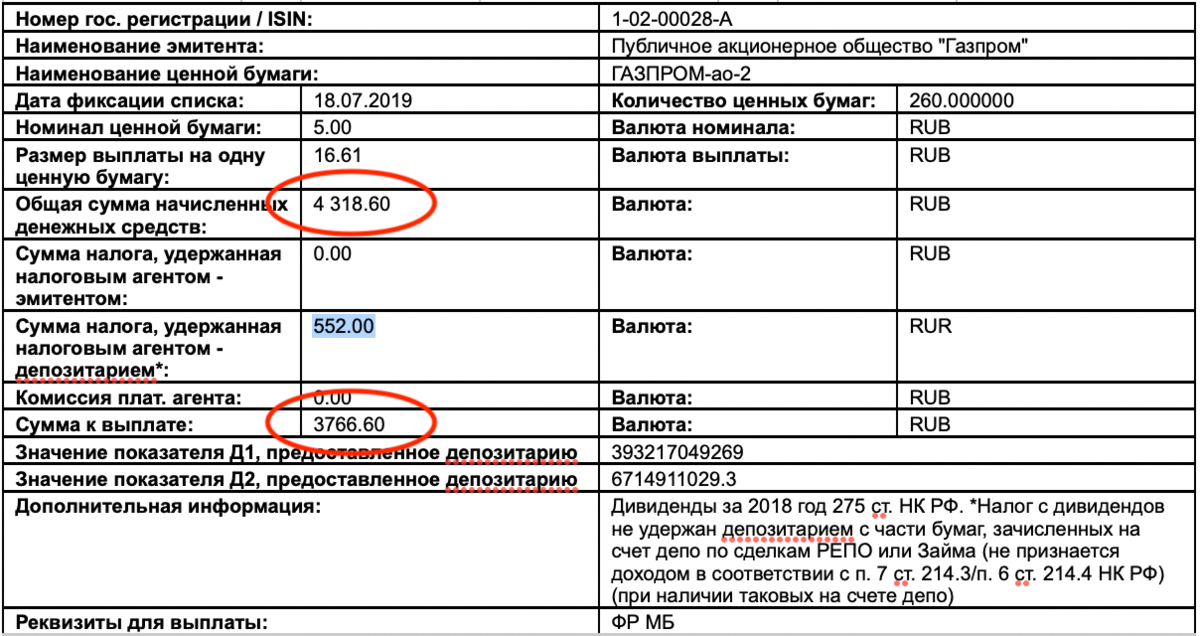

16 июля рыночная цена акции составляла 238 рублей, а на следующий торговый день график открылся с гэпом (разрывом) вниз. Этот гэп образовался из-за будущей выплаты дивидендов, которая составила 16,61 руб. на одну ценную бумагу.

Разрыв закрылся 31 июля, котировки вернулись к прежним значениям за акцию. Это значит, что можно продать купленные ранее 100 акций, зафиксировав прибыль в размере 7 % от вложенных средств.

Такую доходность мы получили за месяц. Впечатляюще, не правда ли?

Это очень удобно, так как мы не вложили ни копейки собственных средств (дивиденды обычно воспринимаются игроками как дополнительный бонус), да еще и купили ценные бумаги по низкому курсу.

Как заработать на дивидендах по акциям

Из примера выше видно, что заработать на дивидендах достаточно легко. Необходимо приобрести ценные бумаги как можно ближе к дате закрытия реестра (но не забыть о режиме «Т + 2») и дождаться закрытия гэпа.

Как правило, большинство ценных бумаг закрывают дивидендный гэп в течение 15–25 рабочих дней. Если этого не происходит, то инвесторы получают отличную возможность купить акции на низких ценовых уровнях, реинвестируя пришедшие дивиденды.

Вдумчивые трейдеры крайне редко выводят летом выплаты от компаний, изыскивая возможность покупки тех бумаг, которые еще не закрыли гэп.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

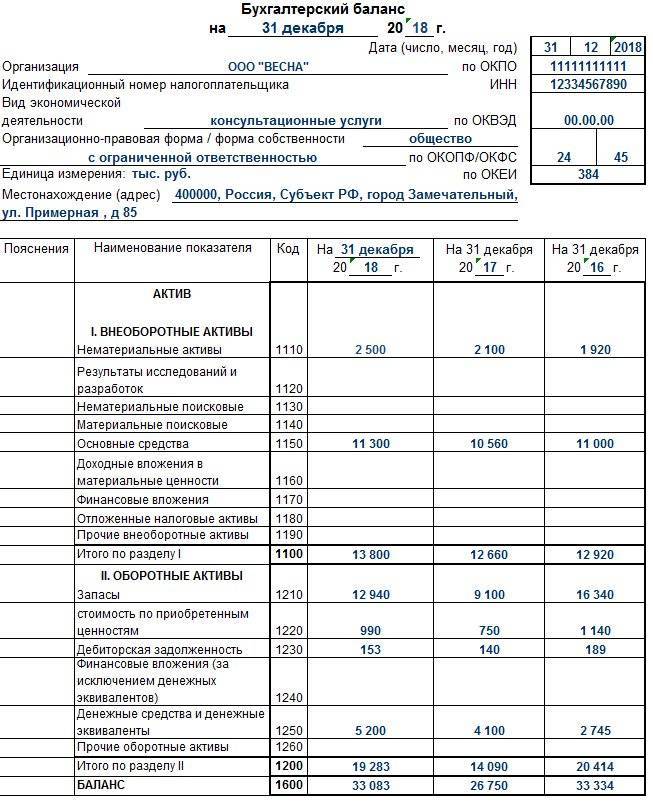

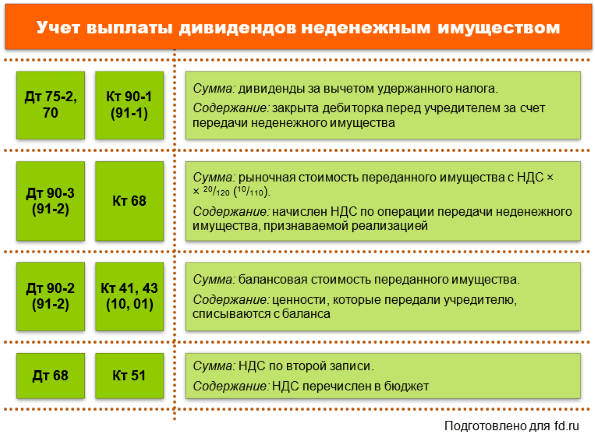

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

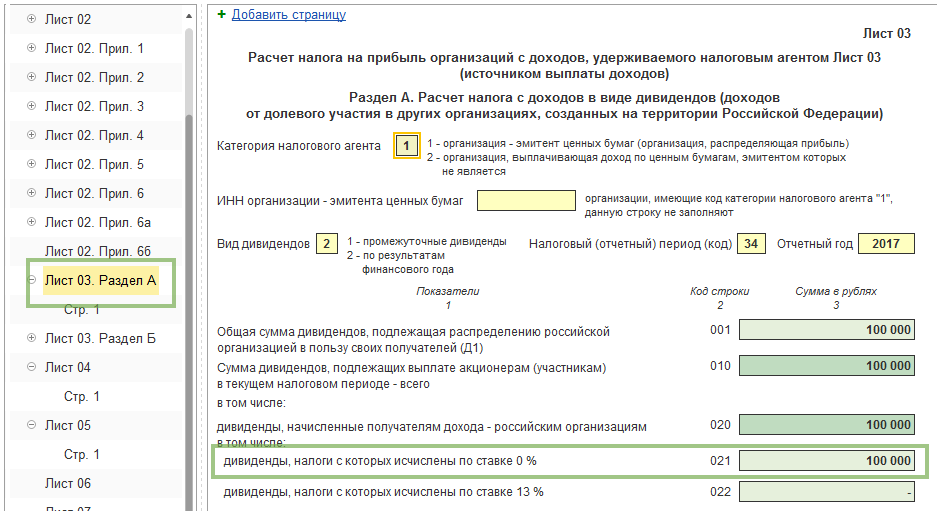

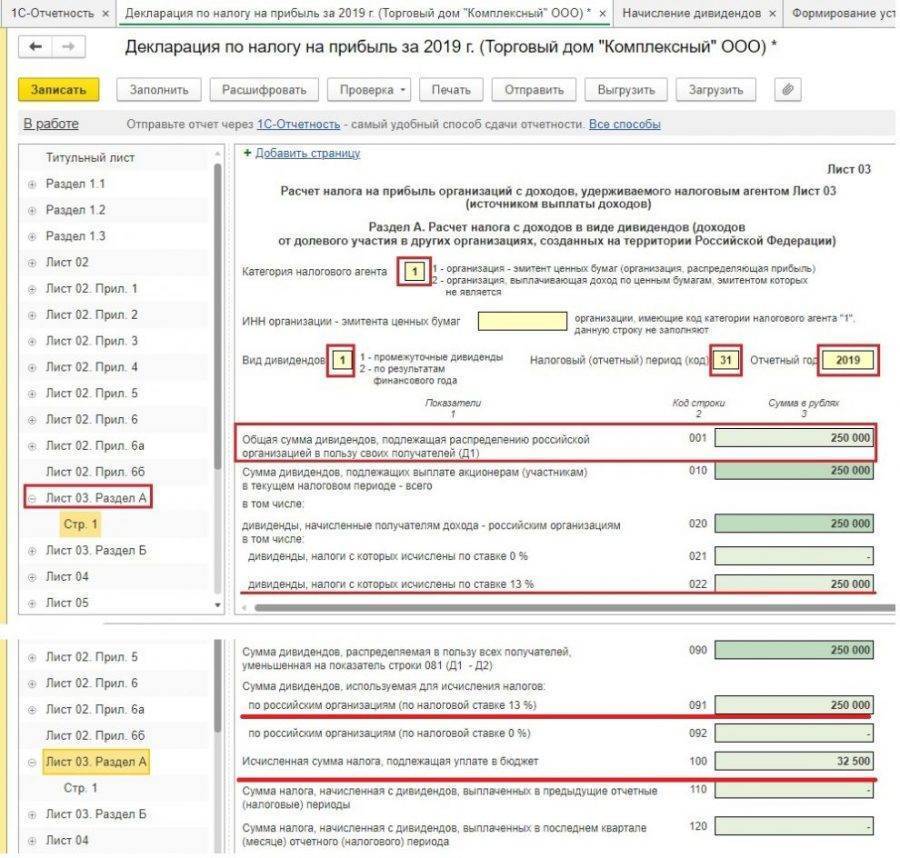

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

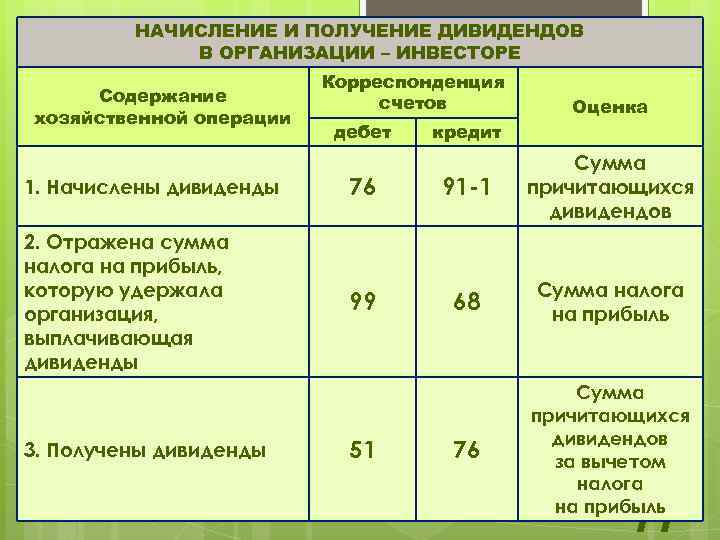

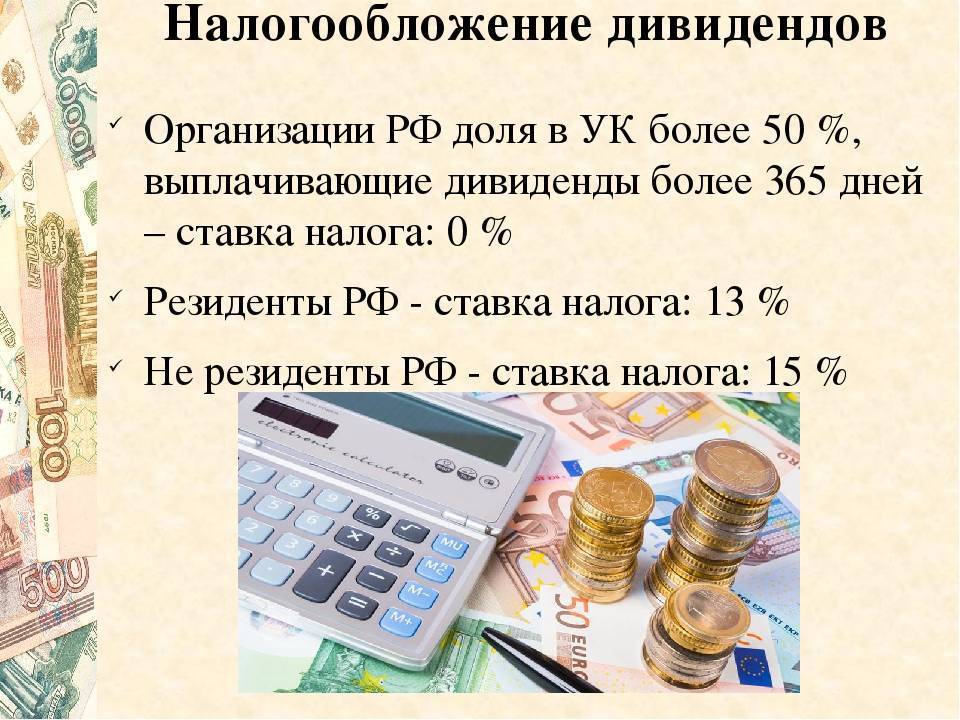

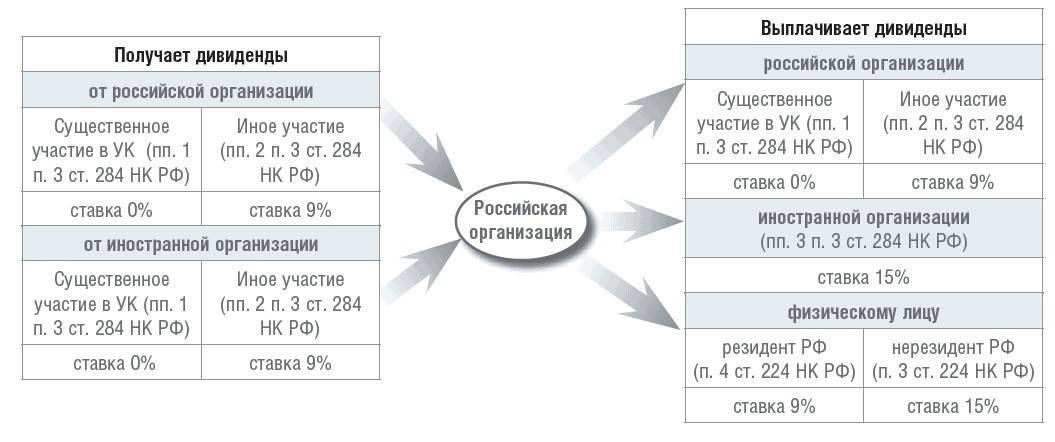

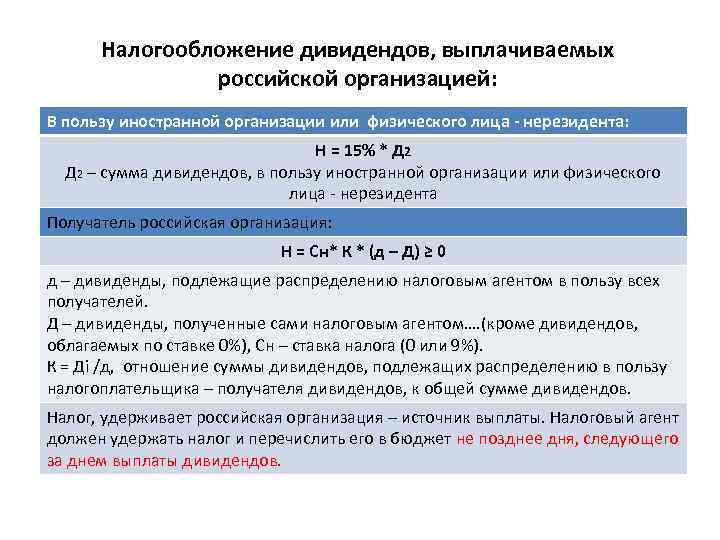

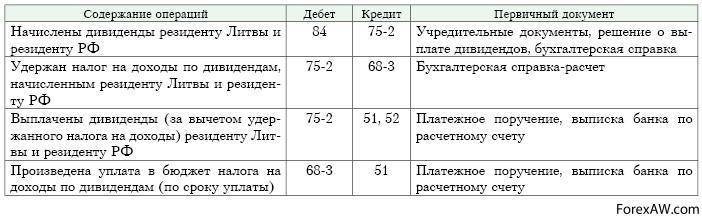

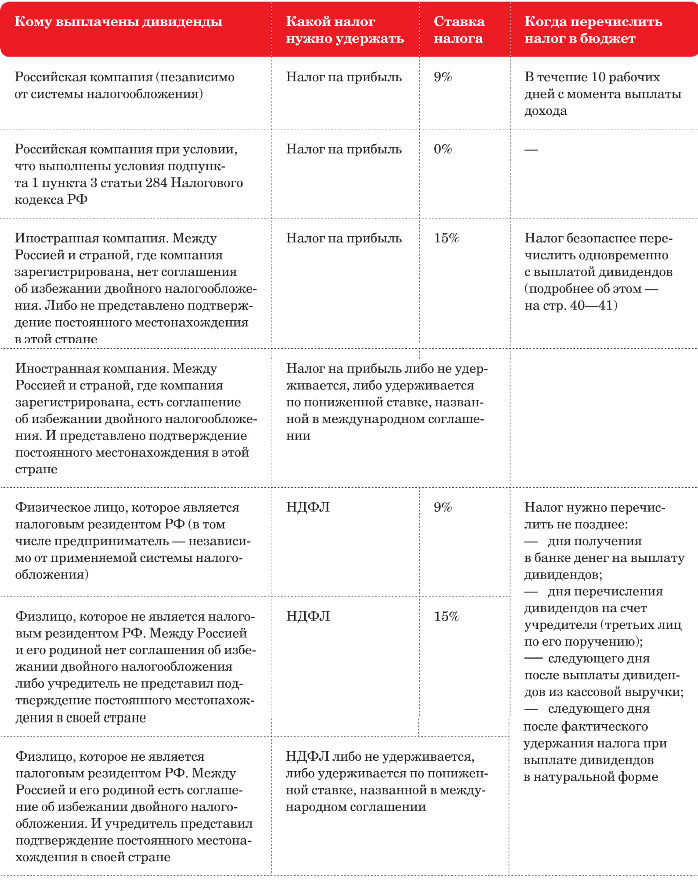

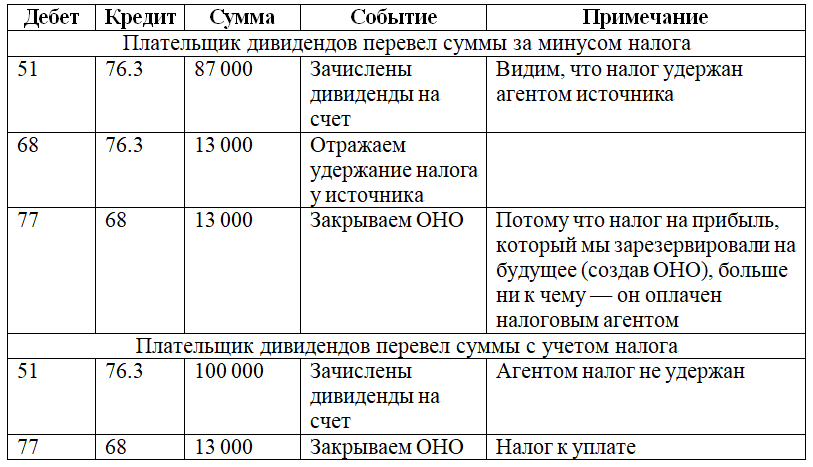

- Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

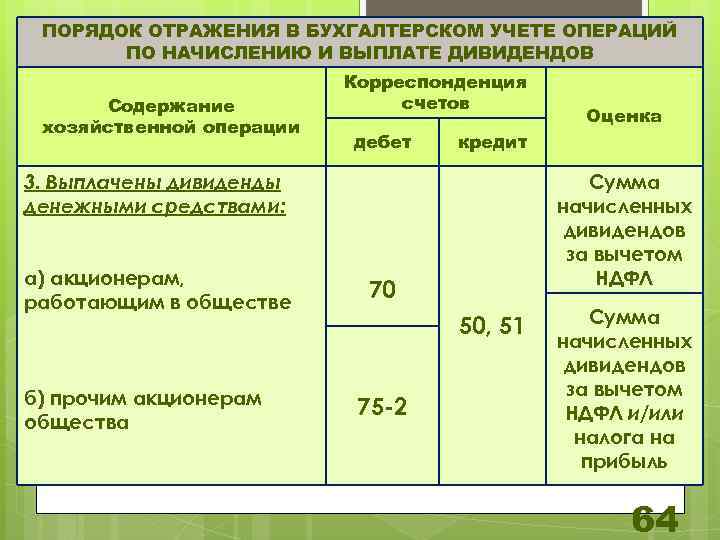

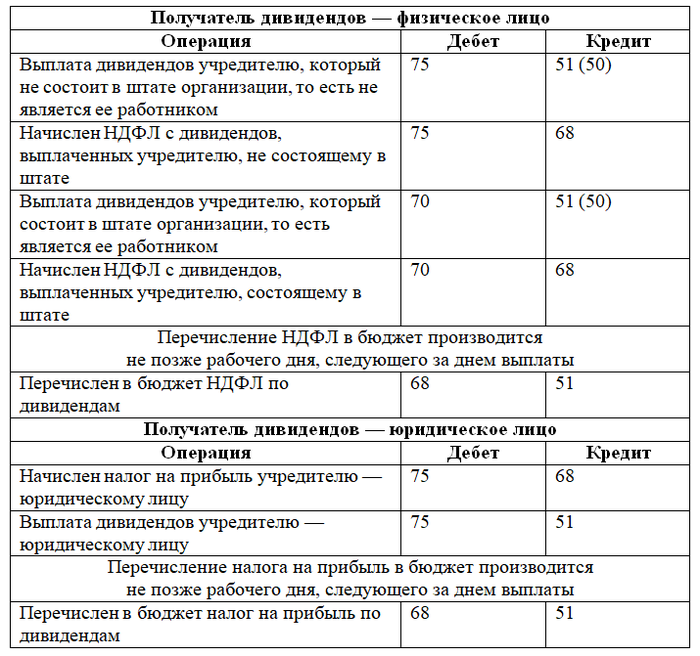

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

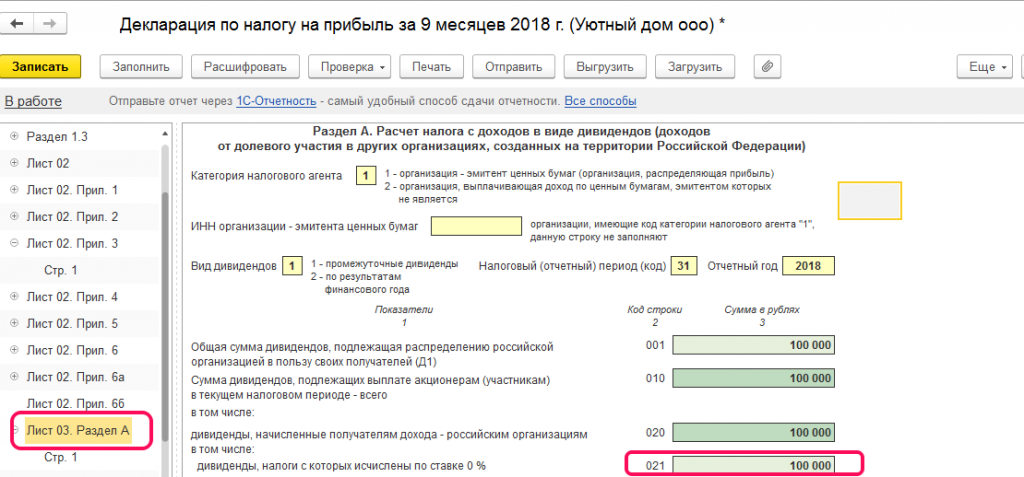

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

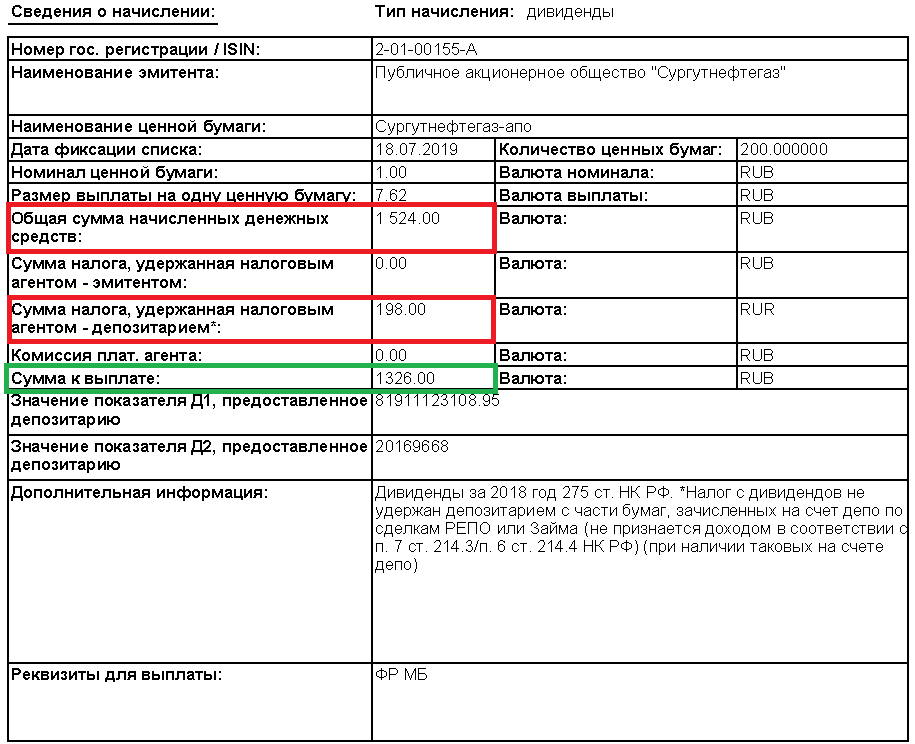

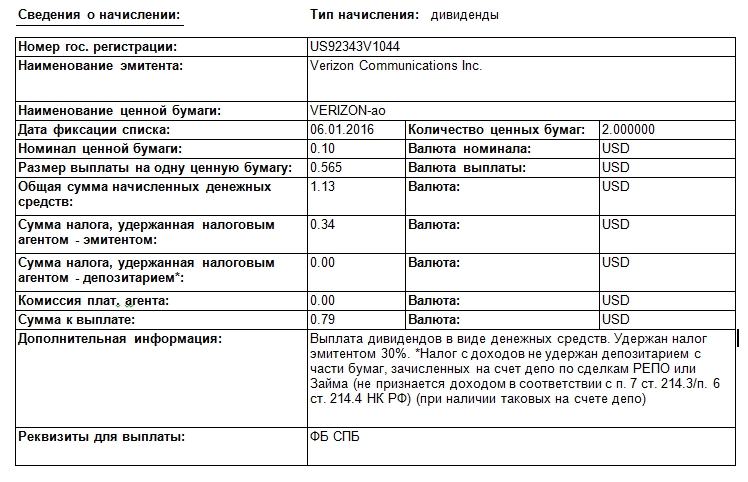

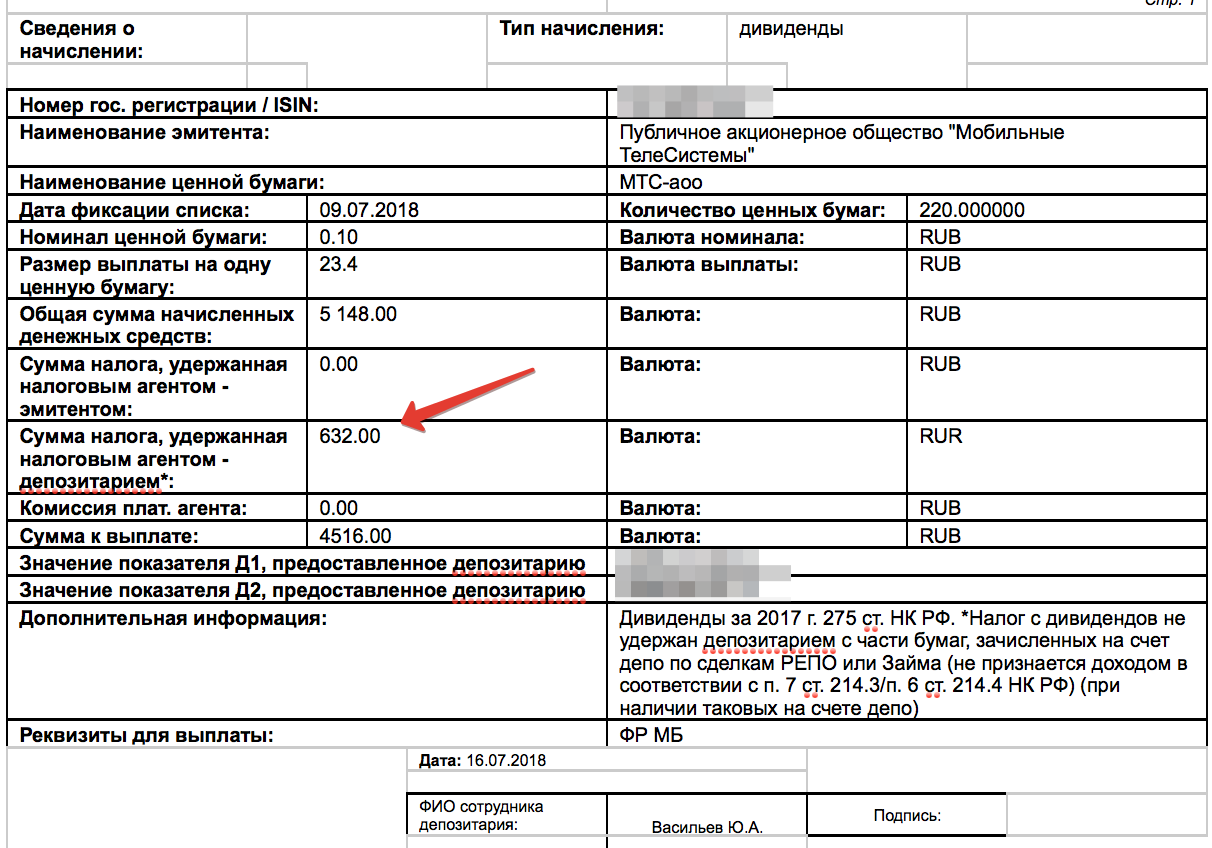

АФК Система

Самым ярким примером этого “налогового маневра” является АФК Система.Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали…

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут… В общем, что не вопрос, то задачка…

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Общие понятия

Дивиденды — это одна из важнейших составляющих частей дохода инвестора. Они являются отличительной чертой инвестирования в фондовый рынок (бизнес), тогда как покупка валюты или товарных активов (золота, нефти и др.) позволяет зарабатывать лишь на разнице котировок. Т.е. дивиденды приносят дополнительную ценность, как например плата за квартиру. Предприятия могут иногда платить их даже в убыточные для себя годы, используя прибыль из прошлых лет.

Дивиденды компаний

Дивиденды определяются политикой, прописанной в уставе компании. Например там может стоять, что компания должна распределять между инвесторами не менее 30% прибыли. Размер выплат рекомендуется советом директоров, а решение принимается голосованием на общем собрании акционеров. Дивиденды компаний в разные годы могут быть меньше, равны или больше процентов по банковскому депозиту; однако если процент по вкладам банк платить обязан, то выплата дивидендов — это лишь право, но не обязанность компании.

Итак: выплаты акционерам осуществляются из чистой прибыли компании после налогообложения. Что получается с точки зрения налогов? Сначала компания платит налог государству как юридическое лицо, а затем брокер удерживает с выплаченных инвестору дивидендов налог по ставке физического лица. По факту заработанная компанией прибыль облагается налогом дважды, хотя и по разной ставке.

Дивиденды компаний выплачиваются в текущем году по результатам прошлого (так, в 2015 г. инвесторы предприятий с валютными активами получили хорошие проценты из-за девальвации рубля в декабре 2014). Политика компаний по отношению к дивидендам в разных странах может отличаться: например, бразильские компании обычно весьма щедры на дивиденды, тогда как российские в 1990-е и 2000-е годы платили наоборот очень мало. Впрочем, ничто не вечно.

Расчет дивидендов

Для расчета дивидендной доходности можно использовать понятие «коэффициент выплаты», обозначаемый DPR, т.е. Dividend Payout Ratio. Т.е. это отношение выплаченных дивидендов к чистой прибыли предприятия (общее или в расчете на одну акцию). Данные для расчета можно найти в балансовых отчетах; в среднем DPR колеблется от 0.25 до 0.75. Остаток называется нераспределенной прибылью. Чтобы не считать самому, коэффициент можно посмотреть на сайте :

В первом случае предприятие «неохотно» делится своими доходами — что однако означает, что прибыль может быть успешно вложена в развитие предприятия (возрастет его балансовая стоимость) и в будущем отразиться на котировках акции. За последние 100 лет DPR в США сократился с 0.8 до 0.4.

Случай выплат высокой доли прибыли говорит как о щедрости, так и о том, что предприятие не знает, куда вкладывать деньги. Низкие дивиденды типичны для молодых развивающихся компаний — например, корпорация Microsoft целых 15 лет вообще не делала выплат инвесторам, показывая сильный рост котировок. В России не платит дивиденды (пока?) компания Яндекс.

Распределение большей части прибыли чаще встречается у отраслевых гигантов, поскольку при достижении «насыщения» котировки акций растут медленнее и для инвестора становится важным дополнительный денежный поток. А значит, наступает время дивидендов, стабильность и размер которых способны заметно повлиять на дальнейшую судьбу компании.

Для инвестора расчет дивидендов осуществляется делением полученных выплат на рыночную цену акции. Скажем, если годовые выплаты составили 15 рублей на акцию, а стоимость акции в момент платежа равна 100 р., то доход инвестора за год составил 15%. При этом изменение рыночных котировок акции может либо увеличить, либо уменьшить этот процент.

Дивиденды компаний по типам акций

Важность дивидендов подчеркивает также разделение акций на обыкновенные и привилегированные — большинство крупных компаний имеет у себя оба типа (их котировки и цена не совпадают). Размер выплат по обыкновенным акциям может в определенный год быть выше, чем по привилегированным — однако дивиденды по второму типу являются более регулярными

Привилегированная акция таким образом частично похожа на облигацию. Как правило, привилегированные акции дешевле обыкновенных у одной и той же компании — кроме отсутствия права голоса, это связано с более низкой ликвидностью «префов».

Как рассчитать и уплатить налог

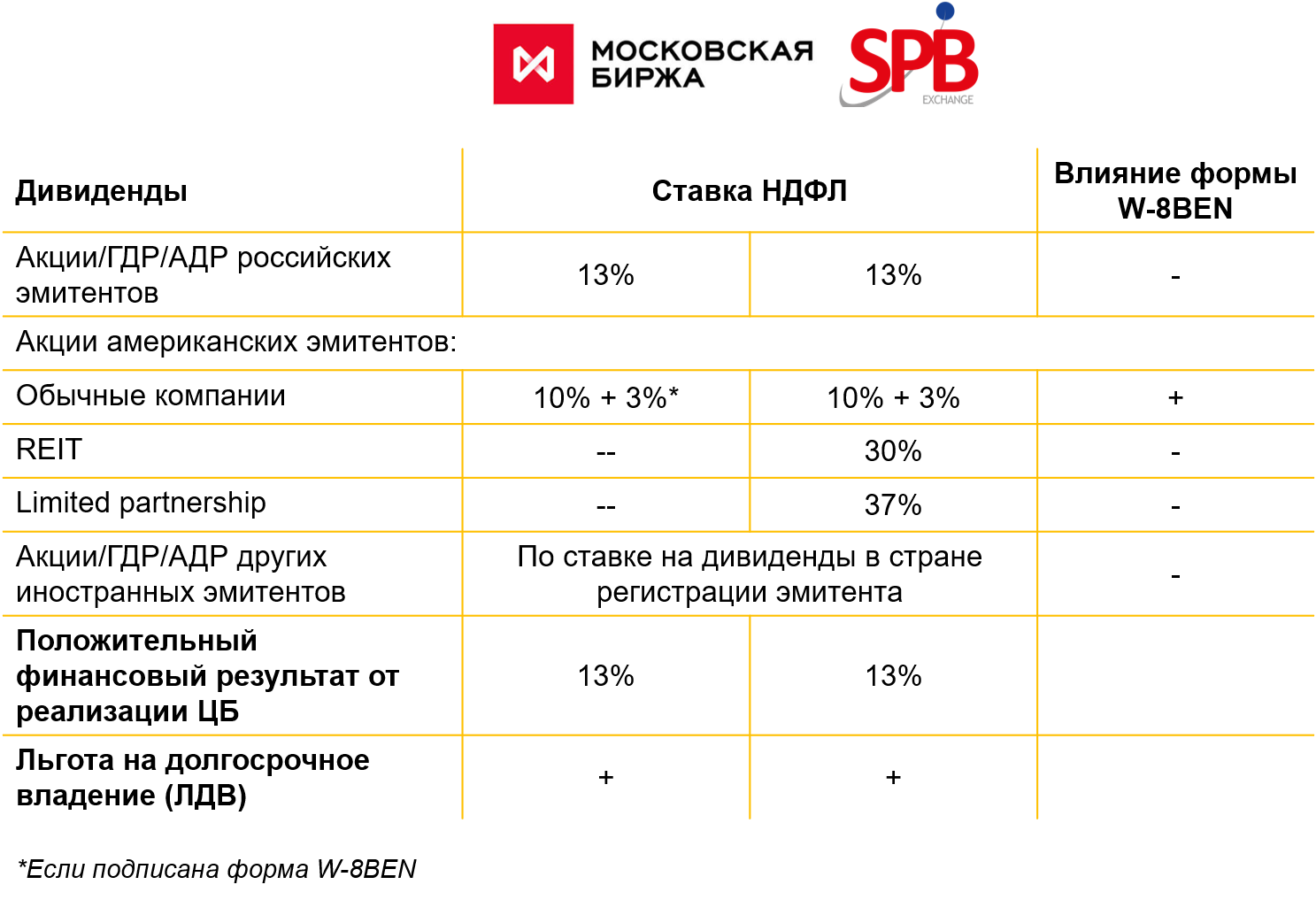

Компания, которая выплачивает гражданину часть прибыли, должна удержать с этой суммы НДФЛ. Правила расчета налога для физических лиц зависят от того, получает ли организация дивиденды от других компаний, и статуса получателя.

Акционерное общество выплачивает средства самостоятельно или через брокера, который управляет акциями. В этом случае удерживает и перечисляет НДФЛ в бюджет брокер. ООО распределяет прибыль самостоятельно на общем собрании его участников. Выплата дивидендов учредителям ООО в 2022 году происходит на основании принятого ими решения.

Срок уплаты налога зависит от того, кто распределяет и выплачивает доход гражданину.

- ООО должно это сделать не позднее, чем на следующий день после выплаты или передачи дивидендов в натуральной форме.

- АО перечисляет налог не позже месяца с момента выплаты или окончания календарного года, если выплачивает их 1 раз.

Если компания, которая распределяет прибыль, не получает сама дивиденды от других компаний, то налог подсчитывают по простой формуле: НДФЛ = сумма выплаты * 13%. В случае выплаты дивидендов в течение года несколько раз, налог считают по каждому факту отдельно, а не нарастающим итогом.

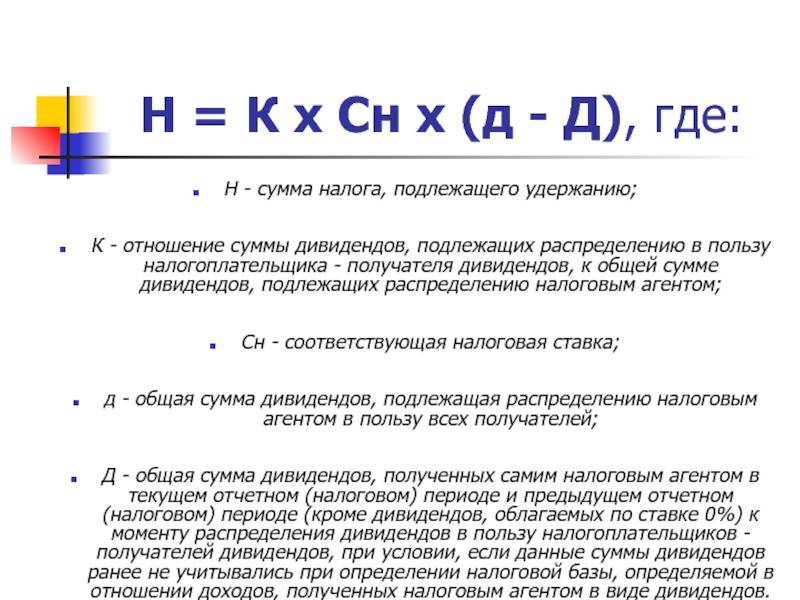

Если организация получает доходы от других компаний, то для физического лица налог с дивидендов, которому она их перечисляет, рассчитывают по сложной формуле:

НДФЛ = Дивиденды, начисленные ФЛ / Дивиденды, начисленные всем участникам * 13% * (Дивиденды, начисленные всем участникам – Дивиденды, полученные от других компаний)

Чтобы определить размер дохода от участия в других организациях, нужно учитывать:

- Те, дивиденды, которые не включали в расчет в прошлых периодах;

- Доход за вычетом налогов;

- Не включаются в расчет дивиденды, к которым можно применять ставку 0%.

Налог для нерезидентов рассчитывают по той же простой формуле, но по другой ставке: НДФЛ = сумма выплаты * 15%

При этом не важно, получает организация дивиденды от других юрлиц или нет. Если налог с дивидендов в 2022 году удержать невозможно, следует сообщить об этом в ИФНС, представив справку 2-НДФЛ с признаком «2»

Чем отличаются дивиденды при УСН и ОСН

Методом расчета.

При ведении бухучета расчет чистой прибыли не вызывает затруднений ― это обязательный показатель баланса. С помощью современных бухгалтерских программ это делается достаточно просто.

Сложнее сделать это на УСН, ведущих учет в Книге учета доходов и расходов. В данном случае чистая прибыль считается по формуле:

ЧП = В – Р – З – Н

Где:

В ― выручка. Это полученная оплата за оказанные услуги или проданные товары. Не предоплата! Например, если в декабре пришло 500 рублей предоплаты, а товар был продан в январе ― эта сумма не берется в расчет выручки и прибыли за 2018 год.

Р ― расходы. Это фактически оплаченные расходы, понесенные и задокументированные в этом же отчетном периоде.

З ― задолженность. Любая, которая возникла в этом периоде, но не погашена до последнего его числа. Это может быть задолженность по зарплате, долг перед поставщиками, текущая непогашенная за конкретно этот период сумма кредита, займа процентов.

Н ― налоги за этот период, подлежащие оплате после отчетного периода.

Все показатели берутся за один и тот же период.

Звучит несложно. Но та самая Книга только в названии содержит слово «расходы». На самом деле их там нет. И законодательство не предусматривает никакого иного метода учета расходов, кроме ведения бухучета с применением плана счетов.

Большинство предпринимателей просто отнимают расходы по расчетному счету от доходов за аналогичный период. Это самодеятельность. То же самое, что гадать на кофейной гуще.

Например, если часть расходов по счёту не подтверждена документально, они не должны быть включены в расчет чистой прибыли. Соответственно, эта прибыль и доход собственника будут ошибочно завышены.

В 2019 году ставка подоходного налога на дивиденды и прочие доходы одинаковая ― 13%. Такое совпадение бывает не всегда. К тому же к дивидендам в 2019 году есть льгота. Если ее применить к таким излишне выплаченным доходам, налог будет доначислен и насчитана пеня.

Пример 3.

Собственник не выплачивал дивиденды последние 3 года. В этом году он решил воспользоваться своим правом и применить к ним льготную ставку подоходного налога — 6%. Прибыль он посчитал неверно, и к выплате получилось 10 000 рублей. Собственник снял себе деньги и заплатил налог 6% — 600 рублей.

При проверке налоговая посчитала прибыль правильно, и оказалось, что она составляет 7 000 рублей, а не 10 000.

Получается, что 7 000 руб. — это дивиденды, и к ним можно применить ставку 6%. А 3 000 руб. — это просто доход, который при снятии облагается по общей ставке 13%.

7 000 руб. по ставке 6% = 420 руб.

3 000 руб. по ставке 13% = 390 руб.

Всего налог составляет 810 руб. Оплачено 600 руб. Следовательно, к доначислению и доплате 210 руб.

Кому нужны дивиденды

Инвесторам. Они покупают акции как раз для того, чтобы получать с них стабильный пассивный доход. Это для них как корова, которая постоянно дает молоко.

А вот трейдерам дивиденды ни к чему. Трейдеры занимаются спекуляциями на рынке. Они пытаются зарабатывать на изменении цен.

Если вы приходите на фондовый рынок, чтобы инвестировать, вас должны интересовать именно дивиденды. Их объем, периодичность выплат. Вы также должны выяснять, стабильно ли компании выплачивают дивиденды инвесторам.

А если вы приходите на биржу ради спекуляций, вас должна интересовать рыночная цена акции. И ее изменения. Вы будете отбирать для себя такие акции, которые будут сильно дорожать или дешеветь, чтобы зарабатывать на разнице цен.

Виды дивидендов

В экономической литературе встречается 5 видов дивидендов:

- денежные;

- по акциям;

- программы реинвестирования;

- особые;

- привилегированные.

По периодичности выплат

По периодичности выплаты можно разделить на:

- годовые;

- полугодовые;

- квартальные;

- ежемесячные.

Это периоды, когда компания отчитывается о финансовых результатах. Начиная с 2019 года, в России финансовый отчет сдается в налоговую инспекцию 1 раз в год. Например, отчет за 2020 год подавали до 31 марта 2021 года. Соответственно, график выплат дивидендов по обычным акциям – это февраль—март 2020.

Что касается выплат по привилегированным акциям, то периодичность выплат зависит от того, что прописано в Уставе АО: 1 раз в год, в полгода, квартал или месяц.

По типу акций

Компания может выпускать несколько типов акций:

- обычные;

- привилегированные.

Основное различие между ними в том, что владельцы обычных не имеют права голоса. Но есть и различия в выплатах.

Так, держатели обычных акций получат дивиденды только после того, как компания покроет выплаты по привилегированным. Если компания урезает выплаты, то начинает это с нижней ступени иерархии – держателей обыкновенных акций. Размер оплаты по ним определяется советом директоров и требует одобрения акционеров.

Привилегированные акции делятся на:

- конвертируемые;

- кумулятивные.

Вторые предполагают, что если компания не выплатила акционерам часть дохода, то у владельца сохраняется право их получения. Если говорить простыми словами, то у акционерного общества образуется долг перед акционером, и его обязаны погасить, когда ситуация с доходом стабилизируется. По остальным акциям обязательства не накапливаются, начисление дивидендов за прошедший период не проводится.

По форме выплат

Денежная форма – самая популярная. В этом случае на счет акционера перечисляется сумма, эквивалентная стоимости одной акции, умноженной на их количество.

Термин «по акциям» означает, что компания выпустит дополнительные акции и раздаст их простым акционерам без дополнительного вознаграждения. Полученные ценные бумаги можно продать на бирже.

Программы реинвестирования подразумевают, что начисленные дивиденды вкладываются обратно в акции АО. Выгода программы в том, что предприятие получает дополнительные средства для развития, увеличивая доходность в перспективе. Акционер получает дополнительные акции со скидкой (с дисконтом) и в перспективе тоже получит более высокий доход.

Особые дивиденды выплачиваются по всем акциям. Но не стоит думать, что причина в столетии с момента основания предприятия. Обычно это часть нераспределенной прибыли, которая накапливалась несколько лет, и совет директоров принял решение пустить ее на выплаты акционерам.

Привилегированные дивиденды – это выплаты держателям по привилегированным акциям. Часто речь идет о фиксированных ежеквартальных выплатах.