Для чего нужен кэшбэк банку или магазину

Главная задача любого продавца товара или услуги – привлечь к себе внимание потребителей, заинтересовать их и заставить совершить покупку. На решение этой задачи тратятся огромные деньги

Рекламные бюджеты крупных российских компаний достигают нескольких миллионов рублей в месяц. Но не всегда традиционная реклама в виде роликов по телевидению или радио оказывается эффективной. Производители и магазины ищут новые способы, как заинтересовать потребителя. Одним из наиболее эффективных решений этой задачи является кэшбэк.

Для чего нужен кэшбэк-сервис магазину? Он помогает выделиться среди конкурентов и является мощным рекламным инструментом, позволяющим привлекать новых клиентов и удерживать существующих.

Принцип работы сервиса такой же, как у скидок. Магазин анонсирует акцию по снижению цены на некоторый ассортимент, например, обуви. Покупателей заинтересовало предложение, и они начинают скупать товары со скидкой, а заодно и те, которые продаются по обычной стоимости. Рекламная кампания оказалась успешной, было привлечено много новых клиентов, магазин получил хороших доход, который покрыл все затраты на продвижение.

Для чего нужен кэшбэк, если и без него можно с помощью скидок и акций повысить продажи? Для ответа на этот вопрос нужно обратиться к психологии. Человеку приятнее не просто купить товар со скидкой, а получить часть потраченных денег назад, чтобы потом совершить на них очередную покупку. Поэтому можно сказать, что у кэшбэка преимуществ в плане привлечение и удержания клиентов больше, чем у скидок и акций.

Заработок на caschack или насколько это реально

На кэшбэках можно накопить неплохие деньги. Этот способ послужит небольшой копилкой. За год реально насобирать неплохую сумму. Главное выработать правильный алгоритм. Расскажем на примере электронного кошелька Яндекс.Деньги.

Поэтому можно поступить следующим образом: сделать 4 небольших покупки (например, купить продукты на один раз, воспользоваться картой в бьюти-магазинах). Пятую выполнить крупной.

Есть возможность получить до 1000 бонусных баллов за платеж. В системе Яндекс бонусы приходят сразу после оплаты покупки. Если их не тратить, то за год реально заработать до 30 000 рублей.

Также можно участвовать в различных бонусных играх, выполнять задания и приглашать друзей. Одним из сборников заданий является IRON MONEY.

Как все устроено или откуда берутся деньги?

Многие могут подумать, что для такого возврата денежных средств, нужно использовать карту какого-то конкретного банка и и делать покупки в строго по списку магазинов партнеров. Но это совершенно не так.

Кэшбэком можно пользоваться, заведя любой расчетный счет в банке. Выглядит это приблизительно так:

Если объяснить все доступным языком, то между вами и продавцом возникает некое третье лицо, которое и совершает возврат средств за покупку. Возникает вполне логичный вопрос: в чем выгода данного участника сделки?

Почему это всем выгодно

Все продавцы на рынке из года в год ведут войну с конкурентами за конечного потребителя. В маркетинг вкладываются огромные деньги. Зачастую, стоимость продукта на 80% состоит из таких вот вложений на мероприятия по привлечению покупателей.

У каждой компании даже существует такое понятие, как стоимость одного привлеченного клиента. Это когда стоимость маркетинговых мероприятий делится на количество купивших продукт.

Получается, что стоимость привлеченного клиента это готовность продавца платить за продажу. И вот эти сторонние сервисы, третьи лица в сделке между покупателем и продавцом, исполняют роль лид-магнита, а по факту обычного поставщика клиентов.

Между прочим, все бесплатные уроки теперь в одном месте. Вот тут – жмите здесь! Теперь Вы можете посмотреть всё в одном месте! Помните, что знания это не сила, а потенциальная сила.

За это они получают свой процент от продажи. Ну а дальше эти ребята делятся частью заработанных денег с покупателем конечного продукта, то есть с вами). Ведь продавцу совершенно нет никакой разницы кому платить деньги за привлеченного человека.

Нанятому в штаб маркетологу или сторонней организации, которая работает по принципу партнерского маркетинга? Смысл один и тот же: каждая продажа в современном мире требует маркетинговой подготовки.

Уверен, что получив объяснение что такое кэшбэк простыми словами, у вас не останется сомнений, что все по честному и все работает.

Плюсы и минусы кэшбэка

Теперь о преимуществах и недостатках такой системы. Хотя первые и достаточно очевидные, но все же давайте их перечислим.

Плюсы

- Экономия денежных средств. На крупных покупках можно сохранить внушительную сумму для семейного бюджета

- Обналичивание. Все сэкономленные деньги можно перевести на свою банковскую карту практически из любого сервиса. И уже с нее обналичивать в любом банкомате

- Простота системы. Все настолько просто, что в этой схеме может разобраться даже ученик младших классов.

- Дополнительный заработок. Кроме прямой экономии денег, можно попробовать подзаработать на кэшбэке или же вообще сделать его основным видом своего заработка.

- Бонусы, акции, купоны. На каждой из выбранных площадок для кэшбэка предусматриваются различного рода дополнительные мероприятия, которые помогают еще больше сэкономить.

Все настолько красиво, что не может быть правдой? Я тоже так подумал, когда впервые познакомился с кэшбэком. И постарался выявить недостатки системы. Вот они.

Минусы

Первый, и самый главный недостаток, это то, что никто в мире еще не стал финансово независимым просто экономя деньги на покупках. Помните историю про сигареты и Феррари?

Мол если ты куришь пачку сигарет в день, то к 40 годам набегает сумма, которой было бы достаточно для покупки этой машины. В мире много людей, которые ни разу в жизни не подносили ко рту сигарету. У меня один вопрос: где их крутые тачки?

Все дело в том, что так это не работает. Чтобы купить машину не делая чего-то, нужно что-то делать). Поняли в чем смысл? Давайте разберемся. Чтобы накопить на автомобиль, нужно каждый раз, когда хотите купить пачку сигарет, просто откладывайте эту денежку в копилку. Тогда действительно к 40 годам Феррари у вас будет.

Вот еще некоторые минусы кэшбэка:

- Не всегда получается вывести деньги на карту. У некоторых сервисов существуют отдельные дни для этой операции. Деньги нужны позарез в понедельник, но возможность их получить площадка предоставляет только в четверг

- У других платформ есть минимальный порог вывода денег. Например, если у вас 500 рублей, а сервис позволяет вывести минимум 1000, то ждать свои сэкономленные деньги придется до следующей покупки.

- Для любителей покупок в “живых” магазинах возможностей для использования кэшбэк значительно меньше, чем для пользователей он-лайн сервисов.

- Различных площадок для кэшбэк развелось столько, что не знаешь кому из них верить. И действительно, случаются случаи мошенничества, если зарегистрироваться на непроверенном ресурсе.

Выбираем сервис для экономии на покупках

Во-первых, каждый раз при выборе какого-либо сервиса, и не важно относится ли он к системе кэшбэк, всегда проверяйте его на отзывы. Но при проверке, не смотрите обратную связь от клиентов на сайте сервиса

Универсальный солдат

Рекомендую выбирать площадку, которая более универсальна. Есть сервисы работающие как с продуктовыми магазинами, так и с покупкой жд и авиа билетов. Чуть ниже будет представлен разбор самых надежных и проверенных.

А еще, обращайте внимание на процент возврата. Обычно на главных страницах таких площадок указываются максимально возможные цифры

Но изменение процента возврата в зависимости от суммы покупки или же вида продукта – обычная практика.

Поэтому, не удивляйтесь, если зарегистрировались в кэшбэке, который гарантирует 30% с каждой покупки. А на проверку получается, что это была просто месячная акция, для повышения активности участников системы.

Подвох все таки есть

При выборе сервиса, всегда проверяйте есть ли наличие прямого вывода денежных средств на банковскую карту

Это важно, так как простая экономия на покупке – это не совсем кэшбэк

Кэшбэк – это возможность вывода денег на руки. Поэтому, если площадка предлагает просто скидку на покупку, всегда стоит учитывать это.

Старые друзья вернулись

Сейчас появилась одна интересная тенденция. В связи с растущей популярностью кэшбэка, многие купонаторы вдруг осознали, что они занимались таким делом еще до того, как это стало мейнстримом.

Купонаторы начали создавать собственные системы возврата денег на своих площадках. Главный их недостаток – работают только со “своим” списком магазинов.

Пользоваться или нет – дело ваше.

По сути, кэшбэк в купонаторе – та же скидочная схема что и была до этого, только перепакованная под современные тренды маркетинга.

Виды кэшбэка

По сути кэшбэк можно возвращать двумя способами: через сервисы и через специальную банковскую карту. Сейчас я более подробно расскажу о каждом из них.

1. Возврат сashback через кэшбэк сервисы

Первый способ по сути он и самый просто его суть заключается в возврате средств с покупок при помощи кэшбек-сервисов.

Кэшбэк сервис — что это?

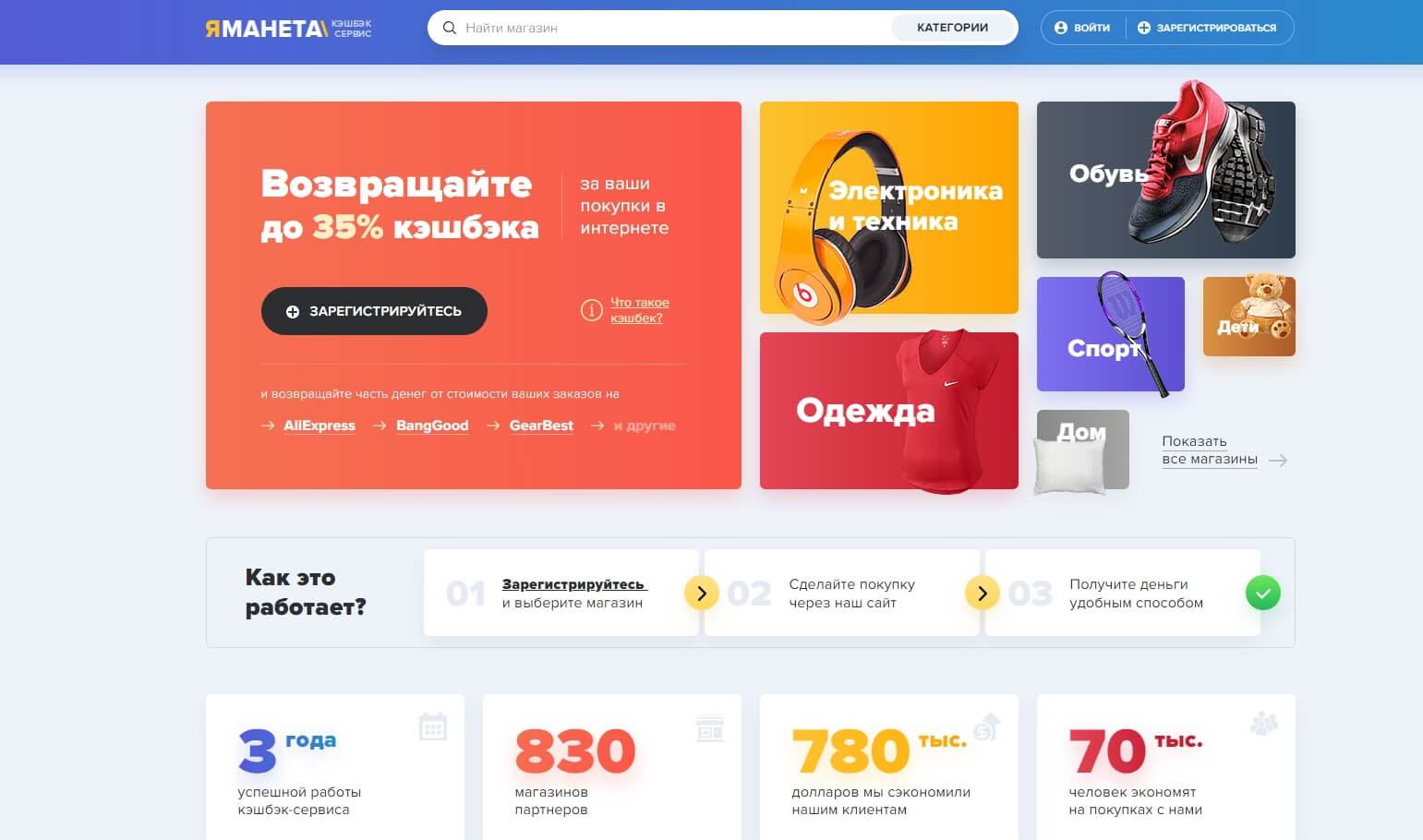

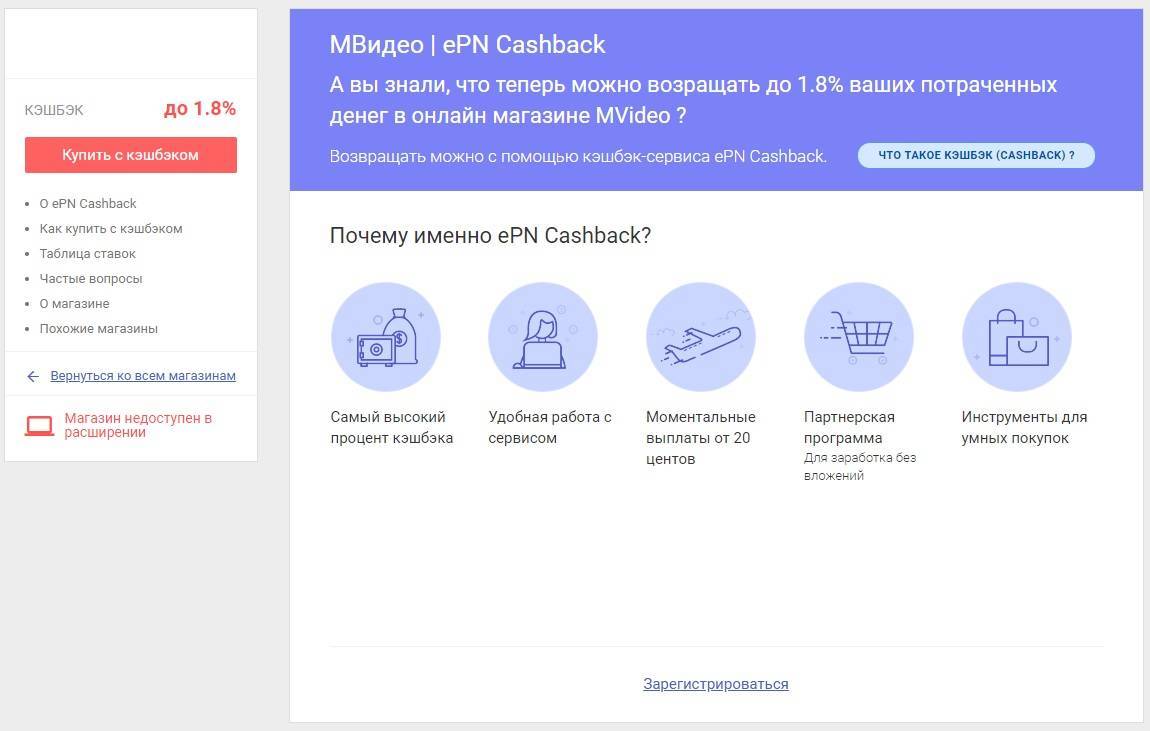

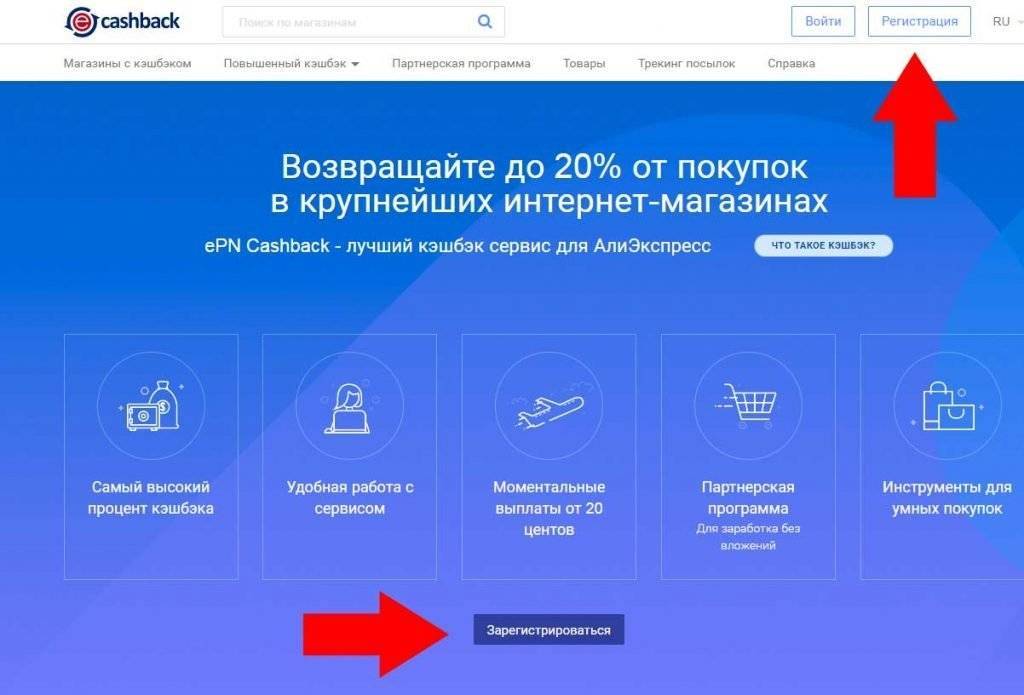

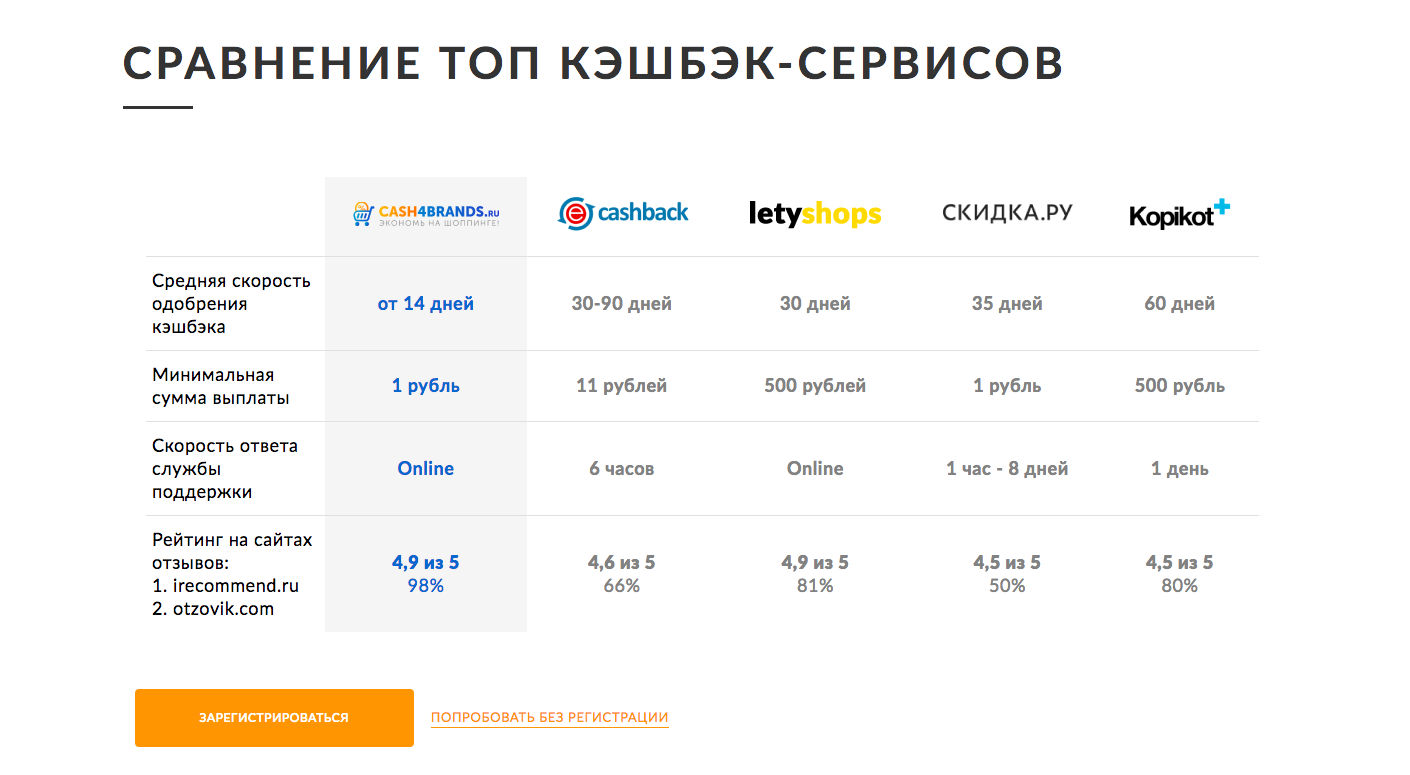

Кэшбэк сервисы – это сайты посредники, цель которых привлечь покупателей в магазин бонусными выплатами. Самыми распространенными сервисами в Рунете являются:

- LetyShops (обзор)

- Backit (кэшбэк сервис от ePN) (обзор)

- Копикот (обзор)

- Cash4brands (обзор)

- Smarty Sale (обзор)

- Promokodi (обзор)

- Мегабонус (обзор)

Есть, конечно, много и других сервисов, которые предоставляют кэшбэк, но на счет их работоспособности и выплат я вам ничего не могу сказать. Все сайты из этого списка точно платят, так что можете, смело пользоваться.

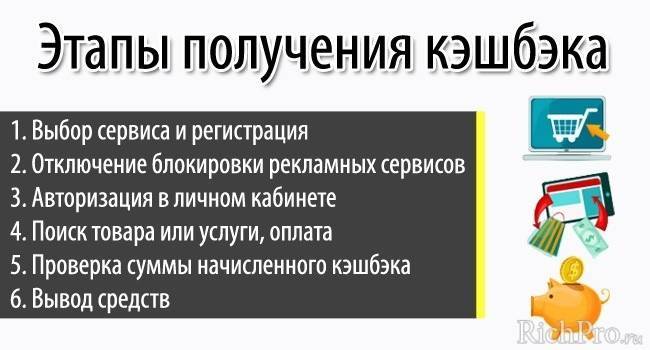

Как пользоваться кэшбэк-сервисом: инструкция

Как правило для того чтобы пользоваться любым кэшбэк сервисом вам необходимо установить в ваш браузер специальный плагин. Который будет отслеживать то, что покупку совершили именно вы. Но в этой инструкции я приведу пример, как можно делать возврат средств без установки плагина.

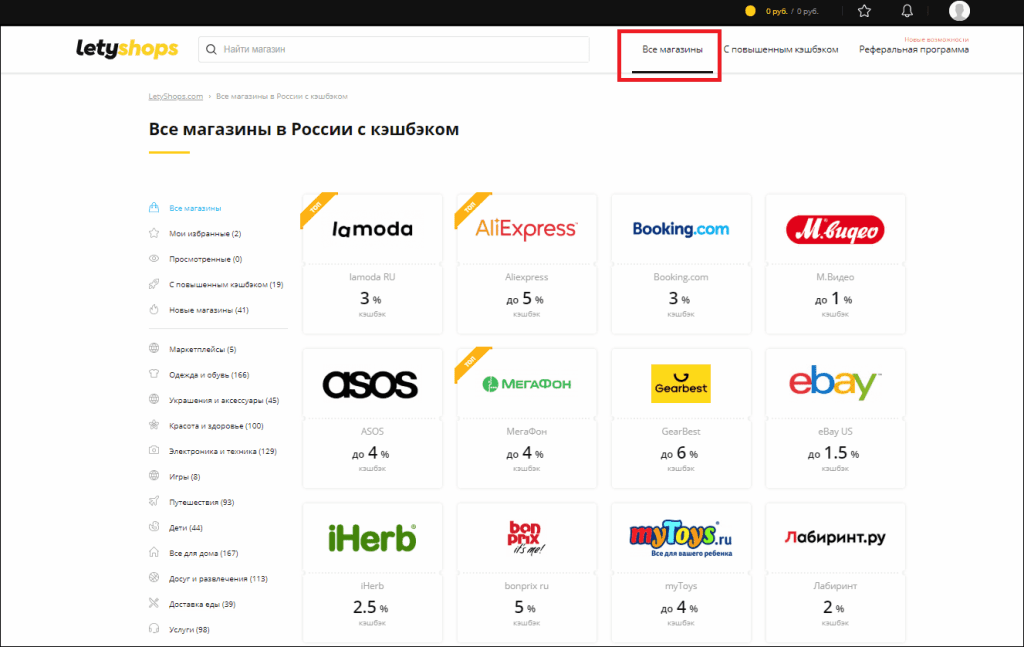

Всю дальнейшую инструкцию я буду приводить на примере LetyShops. В других сервисах все действия происходят примерно по такому же принципу. Поэтому прочитав эту инструкцию вы с легкостью поймете, как делать это в другом сервисе.

Для начала проходите на любой из кэшбэк сервисов описанных выше и регистрируетесь на нем. Далее вам необходимо выполнить следующие действия.

- Отключайте все расширения браузера, в том числе и блокировщик рекламы. Очищайте кэш (Инструкция: Как почистить кэш в любом браузере).

- Далее переходите во кладку «Все магазины», находите там нужный вам магазин и нажимаете на него.

- Вам открывается вкладка магазина, находите кнопку «Перейти в магазин» и нажимаете на неё.

- После чего вам высветится небольшой логотип сервиса говорящий о том, что вы активировали возврат средств. В магазине находите нужный вам товар и оформляете заказ.

- После оформления и оплаты в личном кабинете кэшбэк сервиса, вам придет письмо. В котором вам расскажут о размере вознаграждения, которое будет начислено.

- На последней стадии вам остается подождать тех пор пока ваш кэшбэк одобрят. Как правило, это происходит, тогда когда вы получаете ваш товар. Срок ожидания составляет в среднем до 30 дней, зависит от магазина.

- После одобрения кэшбэка вы можете вывести средства любым из доступных на нем способов.

2. Возврат кэшбэка через банковские карты

Второй способ возврата средств с покупки это использование так называемых банковских карт с кэшбэком.

Кэшбэк по банковской карте — что это?

Кэшбэк по банковской карте – это такой тип возврата денежных средств, который будет начисляться за ваши покупки на специальную карту банка. Как правило, такие карты платные и стоимость их не так велика в среднем от 400-700 руб в месяц, но эти траты, как правило, оправданные.

Какие банки делают кэшбек карты

Если вас заинтересовал такой тип возврата средств то могу посоветовать вам несколько банков в которых вы можете заказать сashback карты.

- Сбербанк,

- Русский Стандарт,

- Альфа-банк,

- Тинькофф,

- Первомайский,

- ВТБ,

- Росбанк,

- Ренессанс Кредит,

- Уралсиб,

- Банк Открытие,

- Хоум Кредит.

Для заказа любой карты просто переходите на сайт банка, и делаете её заказ. Единственное на что стоит обратить внимание:

- Процентная ставка? Вам могут предложить невыгодную карту с высокими процентами по кредиту. Выбирайте со льготным периодом.

- Есть ли абонентская плата? Почти на всех банковских картах с cash back есть абонентская плата, как правило в среднем она составляет от 400 — 700 рублей/месяц. Есть и более дорогие, целесообразность их заказа зависит от ваших трат. К примеру, если вы тратите от 30 тыс. руб. в месяц, то они вам определенно подойдут т.к премиум варианты как правило идут с cashback от 7 — 15 % и дополнительными скидками.

- Есть ли лимит? Посмотрите в договоре или спросите у сотрудника банка, в каком размере вы сможете получать вознаграждение за покупки.

- За все ли траты будут начислять кэшбэк? Дело в том, что есть такие карты, которые начисляют cashback только на какие-то определенные услуги. Например, на авиабилеты, игры или что то другое.

Ах да, забыл сказать за обналичивание и перевод — вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

Кэшбэк. Что это такое?

Англоязычный термин «кэшбэк» происходит от английского слова cashback (возврат наличных денег) или его американского аналога cash back. Он может употребляться в следующих словоформах: кэшбек, кэш-бэк, кеш бек и др.

Кэшбэк – это программа потребительской лояльности, основной целью которой является привлечение клиента и повышения его лояльности к компании (бренду) и её товарам/услугам. Покупателю, подключившемуся к подобной программе, возвращаются денежные средства, составляющие часть суммы совершённой им покупки. Возвращаться могут реальные деньги или их эквивалент в виде бонусов (их ещё называют фантиками), которые впоследствии можно обменять на скидку.

Этот термин широко используется в банковском деле, гостиничном бизнесе, в розничной и интернет-торговле, а также в игорном бизнесе:

Те компании, которые заинтересованы в быстром развитии клиентской базы и увеличении покупательной активности, предусматривают в своём бюджете средства на возврат части стоимости товара/услуги в маркетинговых целях, и, как правило, добиваются своего. Задача же покупателя – искать самые выгодные (доходные) предложения и своевременно пользоваться ими.

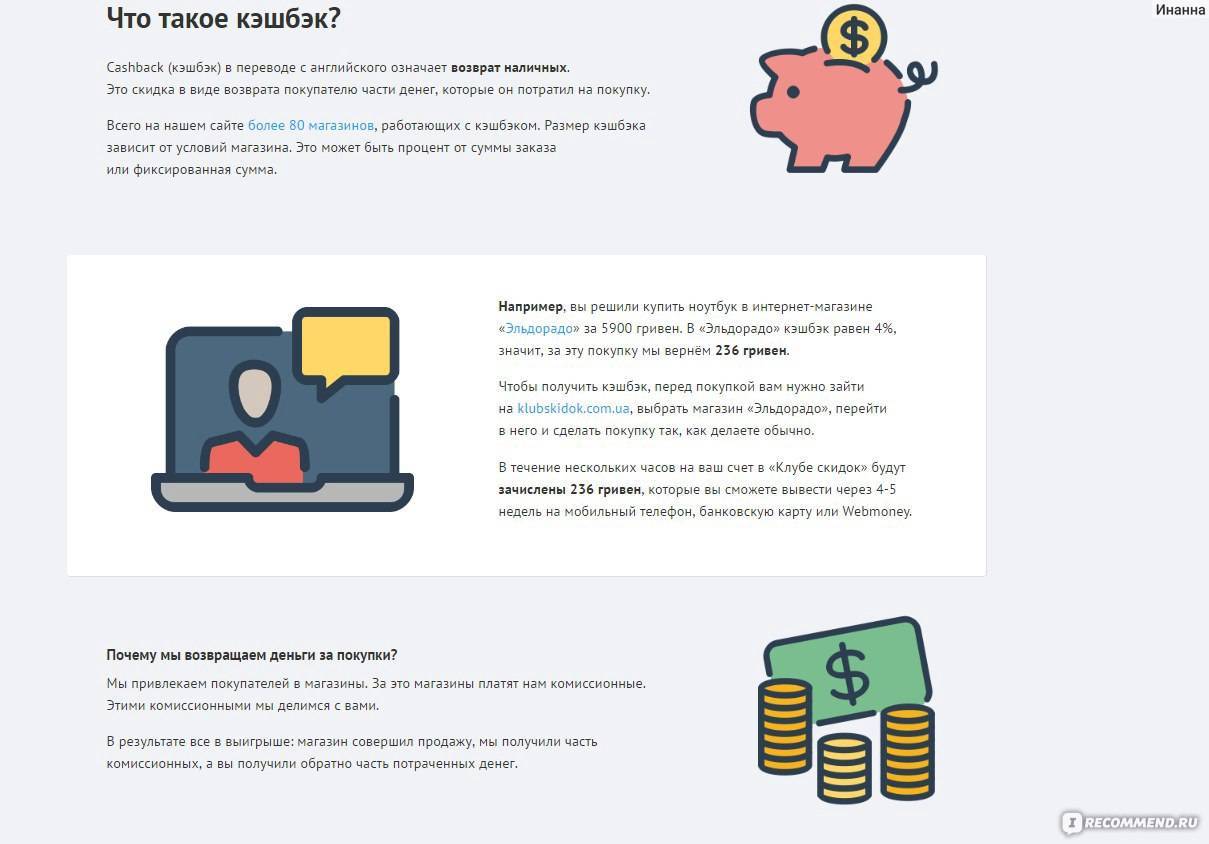

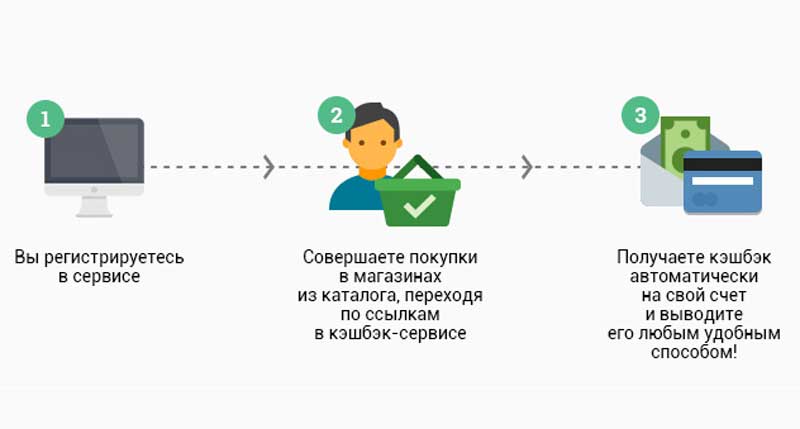

Механизм возврата денег выглядит так:

1. Клиент совершает покупку, оплачивая ее полную розничную цену. При этом розничная цена, как это часто бывает, уже может учитывать всевозможные акции и скидки.

2. Денежные средства/бонусы зачисляются на карту клиента/бонусный счет не самим ТСП (торгово-сервисным предприятием), а неким посредником (партнёром), основная цель которого – привлечение в магазин покупателя.

3. ТСП выплачивают деньги своим партнёрам-посредникам за каждого привлечённого покупателя, которые и делятся частью средств с покупателем. В роли такого партнёра выступают кэшбэк-сервисы или банки, которым магазины отчисляют процент с каждой покупки (транзакции) по карте, и за счёт этого банки могут себе позволить отдать часть заработанных средств держателю карты, тем самым стимулируя его к новым покупкам в магазине.

Часто торговые сети предлагают собственные программы лояльности. Это известные всем бонусные карты, на которые начисляются бонусы за определённые покупки, например, в СПАРе. Одновременно владельцы таких карт могут получать скидки на некоторые товары. По большому счёту, если возврат средств идёт в виде бонусов, то кэшбэком его называть не совсем корректно, так как термин подразумевает возвращение реальных денег. Но поскольку накопленные бонусы всё равно можно впоследствии поменять на скидку или потратить их на оплату всей стоимости товара, как в том же СПАРе, то их мы тоже будем относить к кэш бэку.

Далее мы рассмотрим самые популярные виды кэшбэка.

Двойной кэшбэк

Можно ли получить сразу два кэшбэка? Если использовать подряд два разных кэшбэк сервиса, то — нет.

А вот если использовать две разные системы, например, кэшбэк сервис и банковская карта с кэшбэком. То тогда ответ — да.

Вариантов получения двойного кэшбэка довольно много. Давайте опишу пример, которым пользуюсь сам.

Двойной кэшбэк

Двойной кэшбэк

В последнее время для оплаты покупок в интернете я использую Яндекс Деньги и один из двух кэшбэк сервисов (ePN, LetyShops). И в этом случае я получаю двойной кэшбэк. Так-как помимо кэшбэк сервиса, который мне возвращает от 1,5 до 10% стоимости, так и сами Яндекс Деньги возвращают 1% за покупку в интернете.

В Яндекс деньгах за покупки дают баллы: 1 балл равен 1 рублю. И при следующих покупках вы можете часть суммы оплатить баллами. Подробнее об этом читайте тут.

Таким образом есть возможность воспользоваться двумя кэшбэками сразу и получить двойную выгоду.

Кэшбэк-сервисы и порталы

Вознаграждение сначала поступает на счет покупателя в кэшбэк-сервисе, а затем может быть перечислено на карту, электронный кошелек или на счёт телефона. Размер выплаты зависит от условий продавца, участвующего в партнерской программе, но может слегка корректироваться самим сервисом. Стандартно возмещение составляет 0,5-3%, но может быть и выше. Время от времени кэшбэк-сервисы проводят акции, в рамках которых размер вознаграждения покупателя может быть увеличен на 15-30%.

При выборе сервиса важно сразу выяснить, за что именно возвращаются деньги. Возможно, это будет лишь ограниченная группа товаров

Кроме этого, обратите внимание на принцип выплаты возмещения – отдают ли его сразу или после достижения определённого лимита

Подобные сервисы работают на западе уже не один десяток лет, пользуясь большой популярностью у покупателей, а в России и странах СНГ только начинают набирать известность. Один из наиболее известных кэшбэк-сервисов – letyshops.ru, работает более чем с 900 магазинами, имеет удобный интерфейс и наработанную базу клиентов-покупателей, оставляющих о нём неплохие отзывы.

С рейтингом лучших кэшбэк-сервисов и отзывами о них можно познакомиться по этой ссылке.

Кэшбэк-порталы (агрегаторы) – начинающие набирать популярность площадки, на которых покупателю предоставляется возможность найти нужный товар, сравнить цены и действующие акции, а затем перейти на страницу магазина, у которого заключено партнёрское соглашение с агрегатором, или оплатить товар тут же.

Как видите, кэшбэк выгоден всем. Сервисы и магазины зарабатывают на привлечении клиентов, банки получают дополнительную прибыль за увеличенное количество транзакций по пластиковым картам, а сам покупатель экономит, просто покупая необходимые товары и получая при этом существенную скидку в виде возврата части стоимости покупки.

Что такое кэшбэк?

Если с первым вариантом знакомы практически все владельцы пластиковых карт, то по отношению к закупкам в интернете дело обстоит немного иначе.

Скидочные предложения выгодны не только для пользователей, но и для самих распространяющих – человек приобретает вещь по более выгодной цене, а поставщик увеличивает объемы продаж.

Кэшбэк на банковских картах

Главная цель финансовых учреждений – привлечение новых клиентов. Вас уверяют в том, что безналичная оплата – более удобный способ расчета. Это и впрямь так, но удобен он не только вам.

Работая по такой схеме, банк имеет возможность не выпускать из системы валюту и держать ее «под уздой» в безналичной форме. Деньги просто переходят с одной системы в другую, но на сам объем оборота средств это никак не влияет.

Выгода кэшбэка для банков:

- новые пользователи карт;

- процент с покупок от магазинов, на которые распространяется возврат средств;

- возможность удерживать валюту внутри безналичной системы.

Для пользователя единственная выгода – экономия денег на покупке. Хоть суммы и не являются большими, но при стабильном использовании данного функционала вы можете сэкономить до 3-5% месячного бюджета.

Как выбрать платежную карту с заложенным кэшбэком:

изучить рынок доступных предложений в отношении процентных ставок – различные банки могут предлагать на один и тот же товар/услугу разный процент возврата средств (кэшбэка);

более 50% сервисов сотрудничают только с определёнными заведениями – кафе, бензоколонки и тому подобное. Кэшбэк распространяется лишь на ограниченное количество марок

Если вы не обратите на это внимание при отборе карты, то можете с легкостью попасть впросак;

банки любят вносить «сезонные» акции – сегодня высокая ставка по возврату средств, к примеру, на бензин с заправки «М», а завтра +5% к кэшбэку от покупок в сети магазинов «Т». Имея перед глазами график таких мероприятий на 1-2 месяца, отобрать нужные сервисы будет гораздо проще.

В общих чертах, дабы извлечь выгоду, придется постоянно прослеживать актуальные новости вашего банка.

Лучшие предложения от банков с кэшбеком деньгами

Большинство банков выплачивают кэшбек бонусами или баллами, которые затем сложно конвертировать в деньги – ими нужно компенсировать уже сделанные покупки, покупать что-то только на виртуальных витринах банка или использовать в новых покупках (но не более, чем определенный процент от суммы покупки). Тем не менее, есть банки, которые выплачивают кэшбек «живыми» деньгами – это лучший вариант для тех, кто не хочет разбираться в сложных условиях.

Первый такой банк – это Тинькофф банк, который даже за траты по дебетовым картам готов давать от 1% и более кэшбека. Основные условия программы лояльности по базовой дебетовой карте Tinkoff Black такие:

- кэшбек за все покупки – 1%, в избранных категориях (их выбирает сам клиент) – от 2% до 15%, за покупки у партнеров – от 3% до 30%;

- избранных категорий может быть 3, но процент кэшбека в них определяет банк индивидуально для каждого клиента. Эти категории – укрупненные (например, такси, каршеринг, супермаркеты, аптеки и т.д.);

- кэшбек выплачивается на карточный счет каждый месяц в дату формирования выписки. Максимальная сумма – 3000 рублей в месяц, при условии наличия подписки Tinkoff Pro лимит повышается до 5000 рублей в месяц.

По кэшбеку дополнительных условий нет – они есть, например, для начисления процентов на остаток по карте (чтобы получить 7% годовых, нужно тратить от 3000 рублей в месяц) или для бесплатного обслуживания (чтобы не платить 99 рублей в месяц, нужно хранить на всех счетах в банке от 50 тысяч рублей).

Похожие условия предлагает «Хоум Кредит Банк» по своей карте «Польза» – баллы начисляются по примерно похожим ставкам и примерно так же их можно конвертировать в обычные рубли. Основные условия кэшбека такие:

- кэшбек за все покупки – 1%, в избранных категориях – 5%, у партнеров банка – до 42%;

- избранных категорий также может быть три, но кэшбек за покупки в них фиксированный (5%);

- в избранных категориях можно накопить не более 3000 бонусов в месяц, на базовые покупки (под 1%) и покупки у партнеров ограничений нет;

- бонусы можно конвертировать в рубли по курсу 1 к 1, но есть минимальная сумма – 500 рублей. Бонусы действуют в течение года, после чего «сгорают».

Таким образом, единственное серьезное ограничение в программе лояльности «Польза» – минимальная сумма к выводу в 500 рублей. Если клиент действительно оплачивает не очень крупные суммы, он может не успеть накопить нужное количество бонусов за год.

И третья карта из числа тех, по которым кэшбек выплачивается «живыми» деньгами – это «Дебетовая Кэшбэк-карта» от Райффайзенбанка. Ее условия намного проще и понятнее, чем у других банков:

- кэшбек начисляется по единой ставке – 1,5% от суммы любых покупок;

- ограничений по сумме кэшбека в месяц нет;

- кэшбек переводится в рубли каждый месяц с 5 по 10 число (за предыдущий месяц).

Условия по самой карте тоже достаточно интересные – выпускается и обслуживается она бесплатно, снимать наличные в банкоматах Райффайзенбанка и партнерской сети можно без комиссии, как и переводить деньги на другие карты.

Таким образом, российские банки предлагают кэшбек «живыми» деньгами в размере от 1% на все операции и до 5-15% за избранные покупки, или же 1,5% на все покупки без ограничений.

Выгоден ли кэшбэк

Выгода очевидна. Вы просто получаете деньги и вам не нужно делать каких-то лишних действий. Всего-то зарегистрироваться в кэшбэк-сервисе или оформить выгодную дебетовую карту с такой услугой.

После этого вы сможете получать до 20% с покупки в магазинах-партнерах. По своему опыту могу сказать, что с кэшбэк-сервисами и банками сотрудничают практически все популярные онлайн-шопы: АлиЭкспресс, ebay, М.видео и т. д. В общем, вы точно найдете нужный магазин и сможете получить выплату.

Некоторые люди могут подумать, что сервис их обманет. Дескать, халявы не бывает и все это просто развод. Выше я уже объяснил, что кэшбэк-сервис зарабатывает на вас точно также. Поэтому подобные заявления безосновательны.

Можно вообще получать двойной кэшбэк при покупках, если пользоваться связкой дебетовой карты и кэшбэк-сервиса. Например, вы можете оформить карту Тинькофф Банка, покупать через нее и какой-нибудь сервис и получать выплаты и на счет сервиса, и на саму карту.

Помимо самих выплат вы сможете поучаствовать в различных акциях, получить бонусы или персональные скидки. В общем, для тех, кто желает не только экономить на покупках, но еще и немного заработать — использование кэшбэк-сервисов обязательно.

Недостатки

Но есть и недостатки, о которых также стоит сказать.

- Средний процент возврата 5-10%. Это значит, что при мелких покупках вы будете получать не столь много денег.

- В большинстве кэшбэк-сервисов есть минимальная сумма на вывод. При мелких покупках очень сложно будет преодолеть необходимый порог. То есть вы не сможете сразу получить свои деньги.

- Большая часть кэшбэк-сервисов работает только с онлайн-магазинами. При покупках в обычных точках вы сможете получать деньги только с помощью дебетовых карт или немногочисленных приложений (типа Едадила).

- Не во всех сервисах деньги можно вывести на банковскую карту или онлайн-кошелек. Некоторые проекты предлагают тратить деньги только на следующие покупки. Но это уже не кэшбэк, а просто бонусная система.

- Есть много мошеннических сервисов, которые не выплачивают кэшбэк или вообще предлагают перевести деньги на их счет. Но этот минус можно компенсировать, если работать только с проверенными компаниями.