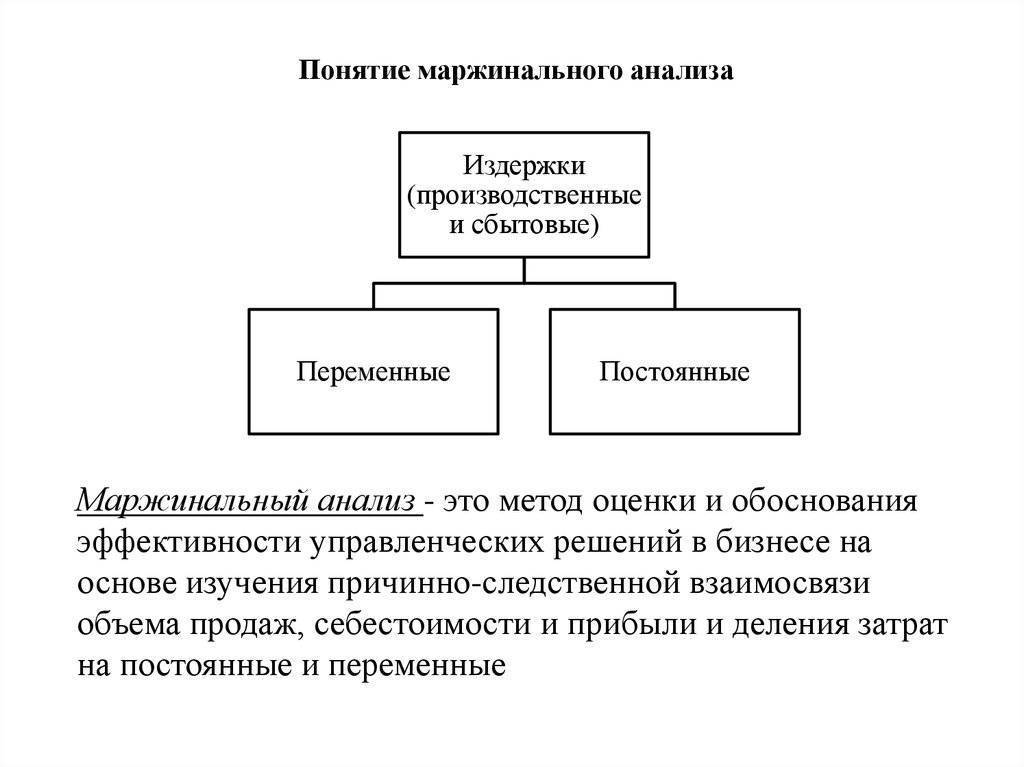

Формула маржинальной прибыли у банков

Для контроля над успешностью функционирования банков рассчитывают прибыльность финансовых операций. В работе банков существует 4 вида показателя:

- Кредитную величину определяют как разницу суммы, указанной в кредитном соглашении и реально полученной клиентом.

- Гарантийная – это разница между залогом и кредитной суммой, выданной клиенту.

- Чистая %-ая форма – основной показатель деятельности банка. При подсчете величины учитываются все активы финансового учреждения. Величина рассчитывается по формуле:

В банковской терминологии маржа также означает кредит под залог. Банкиры различают простой кредит и маржинальный. В отличие от простого кредита, маржинальный больше стоимости залога. Первый – дается под залог, обеспечивающий сумму займа. Во втором случае сумма залога меньше размера кредита или финансовой сделки. Стандартная доля показателя 25% суммы кредита.

В банковской работе маржей называют разницу курса валют, % ставок, ценных бумаг. Смысл деятельности банка – получение прибыли от разницы в показателях. Чем выше величина, тем прибыльней банковские операции.

Зачем нужна маржинальная прибыль

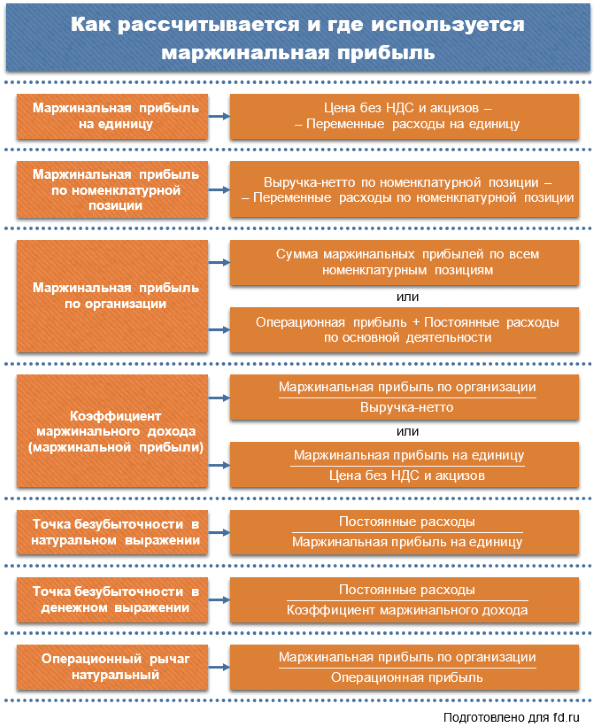

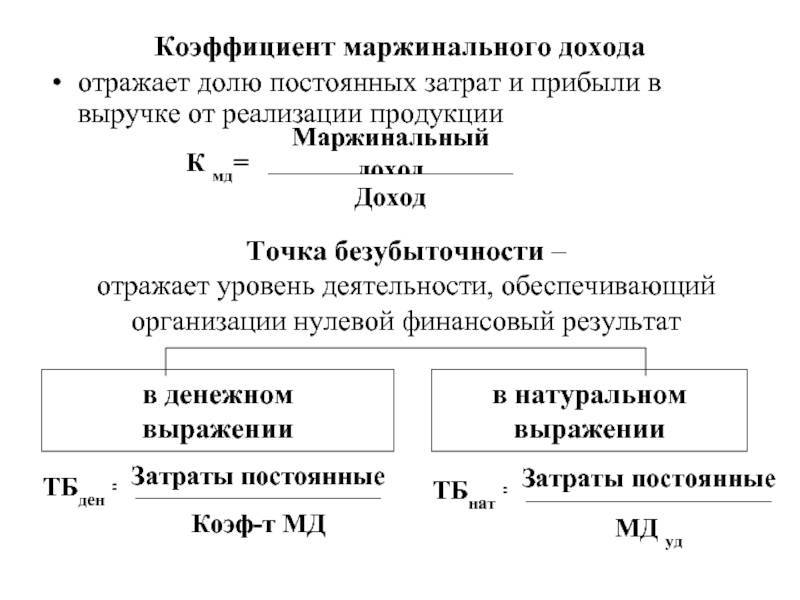

Уровень маржинальной прибыли необходимо знать каждому предпринимателю для определения точки безубыточности (ТБ). Именно она дает возможность объективно оценить успешность бизнеса и составить план для продавцов. Показатель нужен, чтобы рассчитать тот объем товаров и услуг, при продаже которого компания покроет все расходы и начнет получать первую прибыль.

Если точку безубыточности необходимо вычислить в виде количества товаров, которые планируется продать, используется такая формула:

Постоянные издержки / Маржинальная прибыль на единицу продукции

Если нужна ТБ в денежном эквиваленте, то она рассчитывается как произведение выручки и постоянных расходов, деленное на маржинальную прибыль.

Например, частный мастер по производству деревянных изделий хочет рассчитать свою ТБ, чтобы понять, хватает ли 20 проданных досок для покрытия расходов. Постоянные издержки на все 20 разделочных досок равны 4000 рублей. Он использует формулу для расчета точки в единицах:

4 000 / 700 = 6 единиц

Если допустить, что за месяц предприниматель продал 10 досок, получается, что он не только вышел на ТБ, но и получает дополнительную прибыль.

Однако здесь рассчитывается только точка безубыточности по одной товарной группе или виду товаров. Если в ассортименте есть несколько товарных категорий, нельзя сравнивать абсолютные суммы МП, ведь и цены, и объемы сбыта разные. Но чтобы соотнести товарные категории и понять, какие позиции продаются лучше, существует коэффициент маржинальной прибыли.

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.

Расчет валовой и процентной формы

Маржинальность бывает валовая и процентная. Валовый показатель отражает эффективность деятельности компании. Он формируется на основании трудовых затрат, оказания услуг. В валовую величину не входят средства на аренду, оплату труда персонала, коммунальные расходы.

Валовой показатель – разница между прибылью и трудовыми затратами. Валовая маржа показывает уровень прибыли с учетом себестоимости. Считается, что организация работает успешно, если валовая величина 50-60%.

Специалисты различают понятие валовой маржи для России и в западных странах.

Формула для расчета валовой маржи в России:

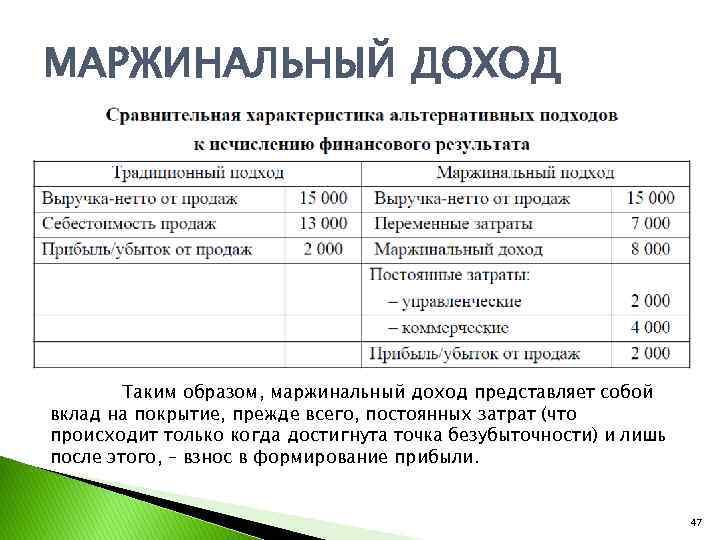

Это маржинальная прибыль, которую используют для расчетов финансовых операций. Маржинальный доход не отражает состояние организации, он демонстрирует расходы на оплату постоянных затрат и получение дохода.

В Европе показатель рассчитывается в %.

Процентная маржа – отношение между затратами и доходами. Величина показывает долю издержек по отношению к прибыли.

Правила расчета маржинальности на видео:

Ее рассчитывают так:

Для России маржа – это доход, для Европы – процентный показатель деятельности.

Виды маржи

Практически в каждой отрасли экономики существуют свои разновидности маржи. Также вариации этого показателя выделяются в зависимости от включения в процесс его определения различных дополнительных параметров. Рассмотрим наиболее распространенные разновидности.

Валовая

Валовая маржа — это разность между общим объемом полученной выручки (до выплаты налогов) и производственными затратами (зарплата персонала, коммуналка, комплектующие и т. п.). Иными словами — это доля выручки, которая сохраняется после вычета из нее себестоимости продукта.

Расчет валовой маржи ведется по формуле:

BM = (ОВ — C)/ОВ * 100%,

где ОВ — общая выручка; С – себестоимость.

Данный показатель обычно используется для оценки рентабельности производственных предприятий.

Вариационная

Вариационная маржа — это сумма, которую получает спекулянт в результате изменения стоимости заемных обязательств по открытой позиции. Вариационная маржа присутствует в торговле ценными бумагами, фьючерсами, индексами и прочими биржевыми активами.

Бывает как положительной, так и отрицательной (во втором случае трейдер понесет убытки). На каждой торговой площадке определяется по своим формулам.

Чистая процентная (банковская)

Чистая маржа — это базовый показатель при анализе эффективности кредитных и банковских учреждений. Определяется как отношение разности депозитных и кредитных процентных ставок к активам, приносящим доход.

Рассчитывается банковская процентная маржа по следующей формуле:

БПМ = (ПД – ПР)/ПД * 100%,

где ПД и ПР — доходы и расходы по %-м ставкам.

Как правило, значения этого показателя по конкретным банкам находится в открытом доступе. Таким образом клиент заранее может оценить финансовую устойчивость заведения, принимая решение о возможности пользования его услугами.

Операционная маржа

Операционная маржа — это важнейший показатель прибыльности, который отображает долю чистого дохода в полученной выручке (после вычета всех сопутствующих производству расходов).

Определить операционную маржу можно по формуле:

ОП = ЧД/В * 100%,

где В — выручка, ЧД — чистый доход.

Этот показатель — усовершенствованная версия валовой маржи, при нахождении которой на операционные расходы внимания не обращают.

️

Поэтому при оценке рентабельности операционная маржа является более информативным показателем.

Другие виды маржи

Многие другие виды чаще всего являются адаптированными под ту или иную отрасль версиями вышеприведенных вариаций маржи. Поэтому мы только вкратце рассмотрим их определения:

Гарантийная маржа — разность между стоимостью внесенного клиентом залога и суммой выданного ему кредита.

Маржа безопасности — инвестиционный термин, обозначающий процент снижения стоимости актива, при достижении которого можно входить в безопасную сделку по купле.

Бэк-маржа — сумма полученных от поставщиков товара бонусов (за участие в маркетинговой кампании, листинг и пр.).

Фронт-маржа — разность между доходом от продажи товара и стоимостью его закупки.

Для чего нужно определять маржу?

Бизнесы мониторят этот показатель, чтобы оценить рентабельность и эффективность своей торговли. Кроме того, с помощью маржи можно сравнивать свою успешность с конкурентами, потому что каждая ниша имеет средний показатель маржи. Если маржа ниже средней в нише, значит вам есть что улучшать.

Давайте узнаем, какие существуют разновидности маржи.

Виды маржи

- Валовая маржа

- Маржа прибыли

- Чистая процентная маржа

- Гарантийная маржа

- Кредитная маржа

- Банковская маржа

- Фронт и бэк маржа

Экономисты выделяют следующие виды маржи.

- Валовая маржа. Процент от общей выручки компании с учетом расходов на производство товара. Чем выше показатель валовой маржи, тем больше денег компания сохраняет на другие расходы и обязательства.

- Маржа прибыли. Этот показатель определяет долю прибыли из общего объема выручки бизнеса.

- Чистая процентная маржа. Отношение разницы между процентными доходами и расходами к общим активам финансовой компании организации.

- Гарантийная маржа. Разница между стоимостью залога и величиной выданного кредита.

- Кредитная маржа. Разница между оценочной стоимостью товара и размером займа, выданного финансовой организацией на покупку этого товара.

- Банковская маржа. Разница между ставками кредитного и депозитного процента, кредитными ставками для отдельных заемщиков, либо процентными ставками по активным и пассивным операциям.

- Фронт и бэк маржа. Фронт маржа — это прибыль с наценки, а бэк маржа — это прибыль, полученная компанией от скидок, акций и бонусов.

Давайте узнаем, как подсчитать маржу вашего бизнеса.

Как подсчитать маржу

Подсчитать маржу в процентах можно вручную с помощью следующей формулы:

Вы можете подсчитать вашу маржу с помощью специальных калькуляторов, которых много в интернете.

Давайте рассмотрим, что можно сделать, чтобы повысить показатель маржи.

Как увеличить маржу

- Поднимите цену

- Используйте апселл и кросс-селл в торговле

- Мотивируйте людей тратить больше

- Обучите продавцов

- Опрашивайте клиентов

- Взращивайте лояльность

- Освежите ваш ассортимент

Существует масса способов увеличения этого показателя. По сути, это одна из основных задач маркетинга и цель маркетинговой стратегии. Вот конкретные действия, которые помогают стимулировать сбыт и увеличить маржу.

Поздравляем, теперь вы знаете, что такое маржа, как ее определять и повысить.

Ресурсы

- В статье на investor100.ru вы узнаете, чем маржа отличается от прибыли.

- В записках маркетолога вы узнаете, в чем разница между валовой прибылью в России и Европе.

- вы узнаете, какие существуют виды маржи.

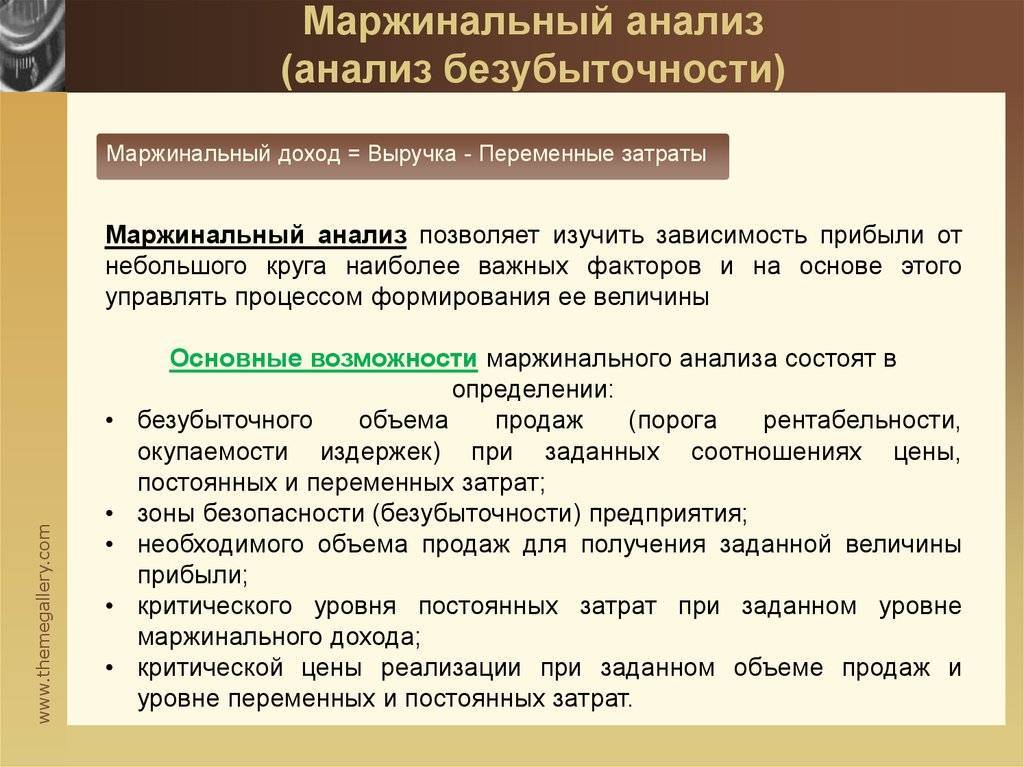

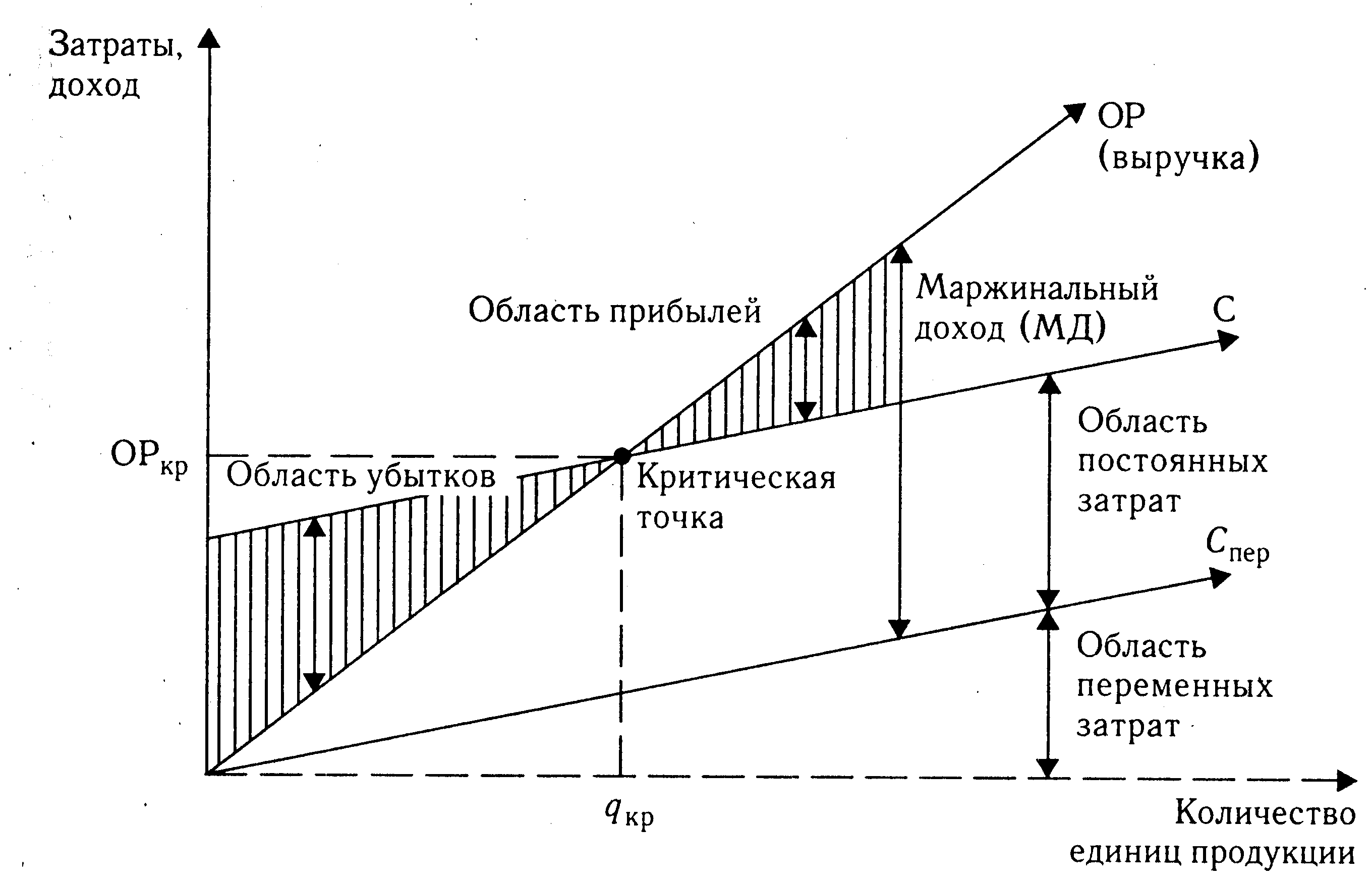

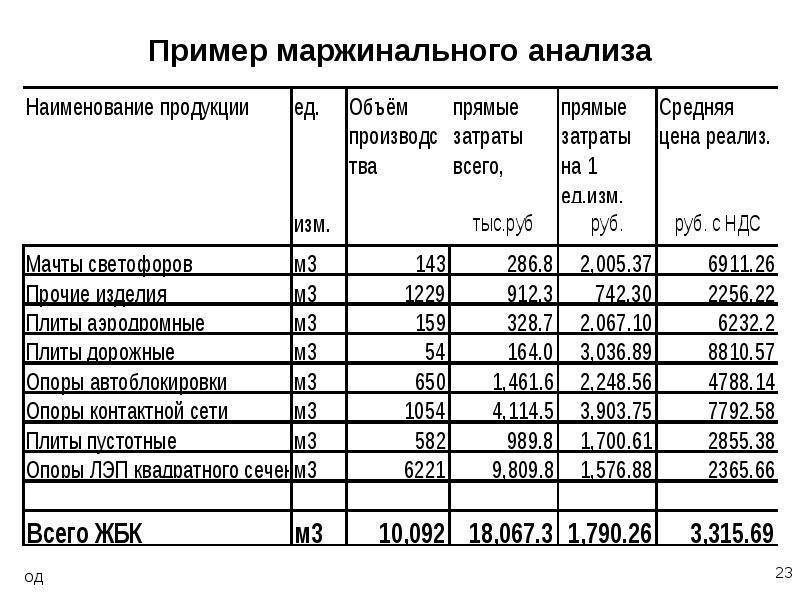

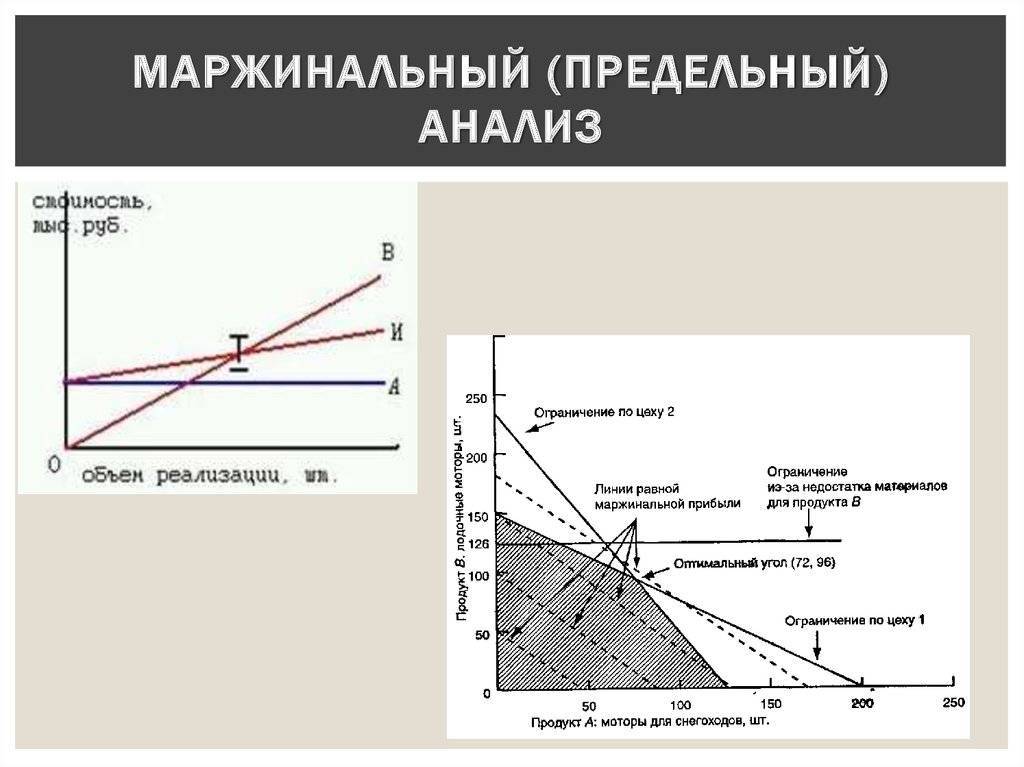

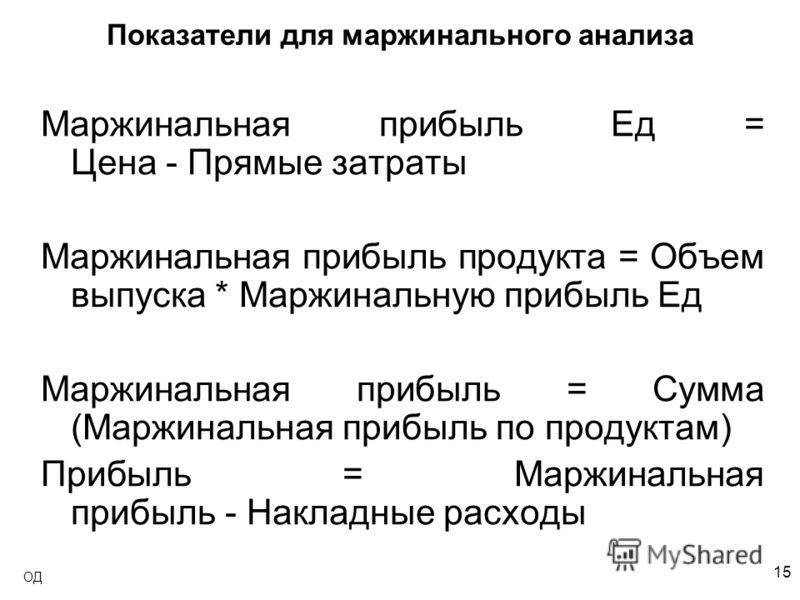

Маржинальная прибыль и общие объемы производства

Чтобы определить взаимосвязь между объемом маржинальной прибыли и темпами производства, рекомендуем обратить внимание на второе определение этого понятия, которое мы приводили в самом начале статьи. Оно лучше всего показывает динамику увеличения доходов

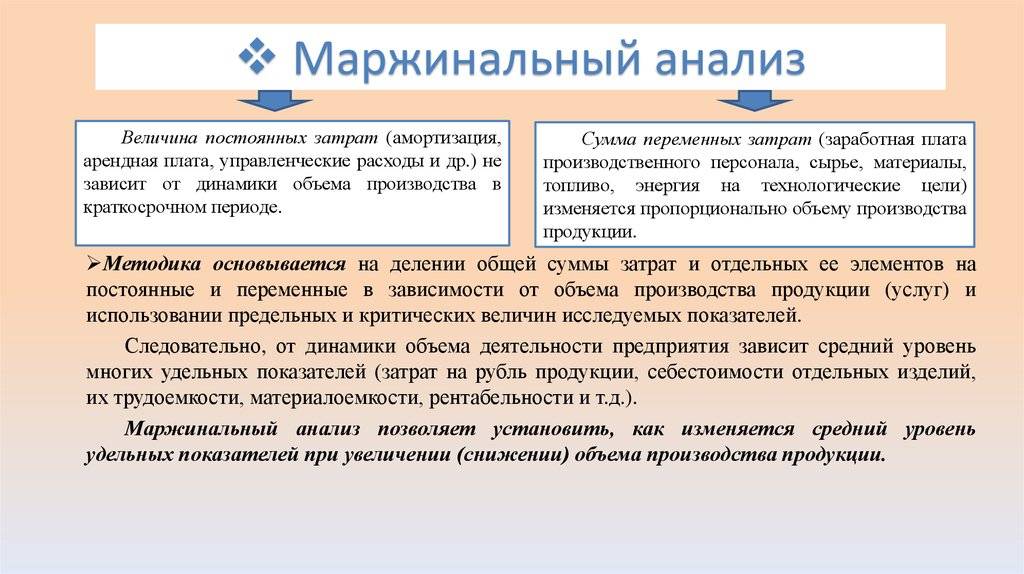

При ценообразовании следует отдельно учитывать переменные и постоянные убытки

Особенно важно понимать, что к постоянным издержкам относятся те, которые сохраняются даже при полном отсутствии производства

К таковым относятся следующие категории расходов:

Арендные платежи.

Выплата налогов.

Заработная плата всего персонала.

Выплаты по кредитам и займам.

Зачем считать маржинальность

Показатели маржинальности рассчитываются владельцами бизнеса, финансовыми аналитиками, инвесторами. Расчеты нужны для определения эффективности работы компании или рентабельности сделки. Простыми словами, маржа показывает, насколько оптимально соотношение между доходами и расходами, и как будет изменяться чистая прибыль.

Чистую прибыль можно использовать, например, выплатить дивиденды участникам. Оставшаяся после выплаты доходов сумма называется нераспределенной прибылью и учитывается на одноименном счете бухгалтерского баланса.

Если чистая прибыль уменьшается до распределения – это говорит о том, что растут издержки. Возможно, какие-то направления деятельности компании являются убыточными. А может, это просто временное явление, и вложения, сделанные на данном этапе, окупятся в дальнейшем.

Для некоторых видов бизнеса следует учитывать такой фактор, как сезонность. В рассмотренном нами примере от сезонов вряд ли многое зависит, т.к. прибыль снизилась в III и I кварталах. Возможно, в этих периодах были закуплены товары по более высокой стоимости или издержки остались на прежнем уровне при падении продаж.

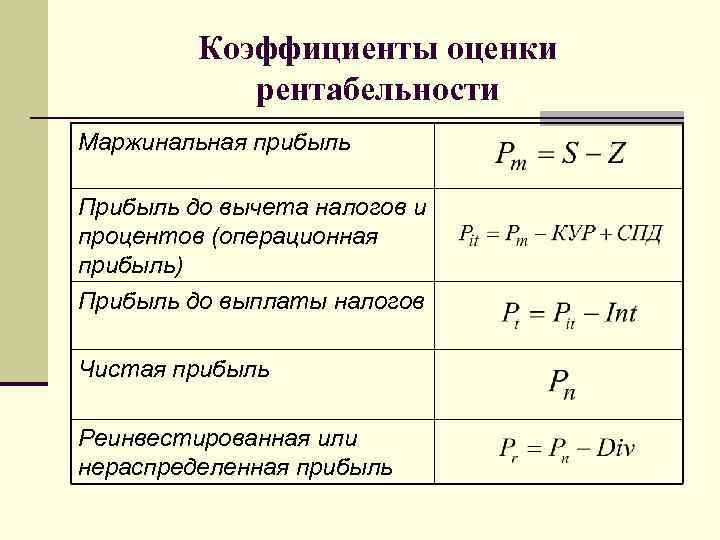

Виды маржи при оценке прибыльности бизнеса

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

- Валовую прибыль, или валовую маржу — общую выручку за вычетом себестоимости проданных товаров.

- Операционную прибыль, или операционную маржу — выручку за вычетом стоимости проданных товаров и операционных расходов.

- Чистую прибыль, или чистую маржу — выручку за вычетом всех расходов, включая проценты и налоги.

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль ÷ Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль ÷ Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль ÷ Выручка × 100%

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

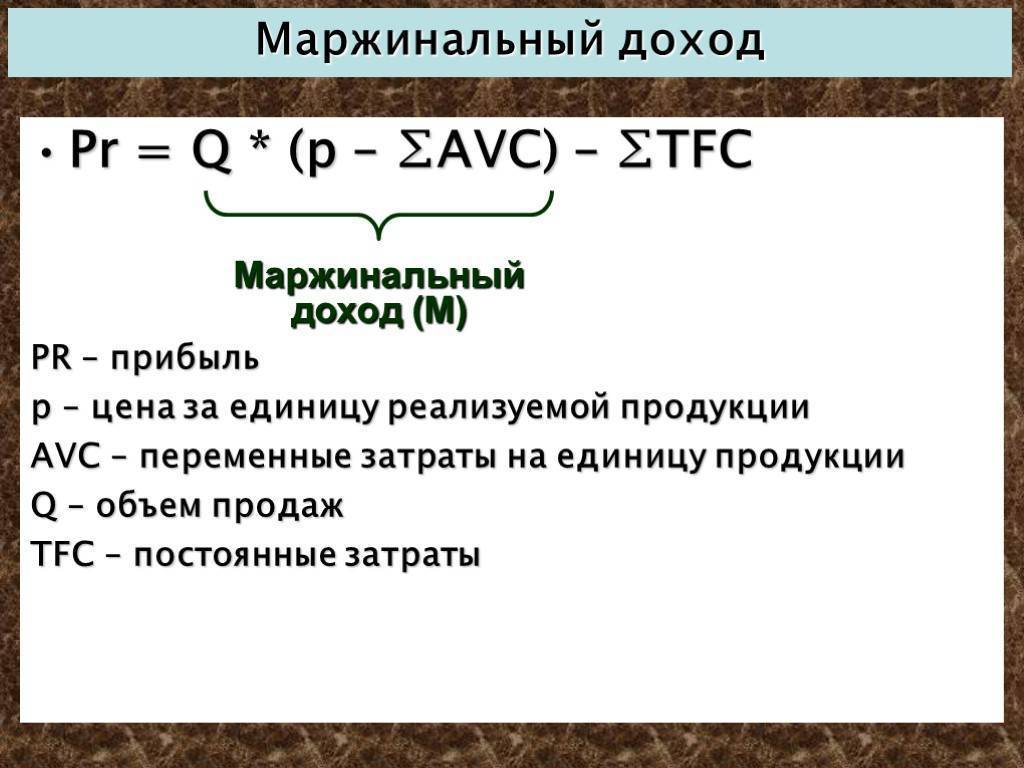

Что такое переменные затраты

В статью переменных трат – входят производственные затраты, объем которых зависит от производственной мощности компании

Следует обратить внимание на то, что отличительной чертой переменных расходов является их появление только во время производственного процесса. Это означает, что при остановке данного процесса, уровень переменных трат опускается до нуля

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены

В статью постоянных расходов производства можно включить арендную плату за недвижимость. Данные расходы не зависят от количества выпускаемой продукции и уровня мощности производства. К переменным расходам можно отнести траты на закупку расходных материалов и сырья, которые используются в производственном процессе

Важно обратить внимание на то, что если оплата труда наемного персонала зависит от объема готовой продукции, то этот вид расходов относят к переменным тратам

Уровень маржинальной прибыли рассчитывается на основе определенного объема выпускаемых товаров. Для того чтобы получить данные об этом показателе, потребуется информация о стоимости единицы товара и всех переменных тратах, связанных с производством продукции. Подводя итог всему вышесказанному можно сделать вывод, что маржинальная прибыль представляет собой результат разницы дохода и переменных производственных издержек.

В некоторых случаях бухгалтерам может потребоваться провести сравнение прибыльности различной продукции. В данной ситуации используются удельные показатели. Под термином «удельная маржинальная прибыль» следует понимать «маржу» от одной единицы товарной продукции.

Также следует обратить внимание на то, что значения, используемые в расчетах, являются абсолютными. Это означает, что они выражаются в виде денежных единиц

В той ситуации, когда компания занимается производством нескольких видов товаров, используются коэффициенты маржинальной прибыли, что являются относительным значением.

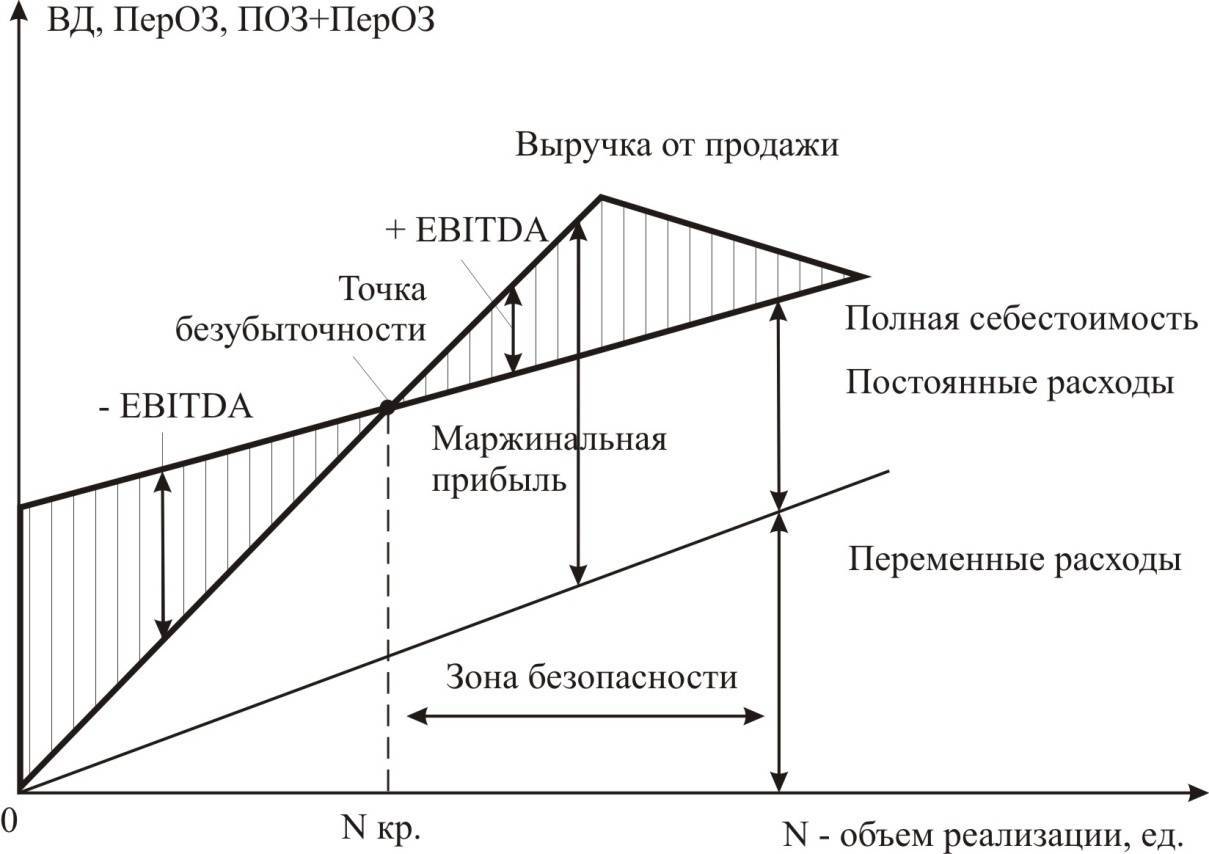

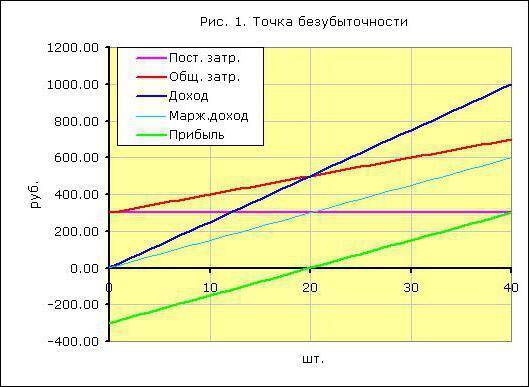

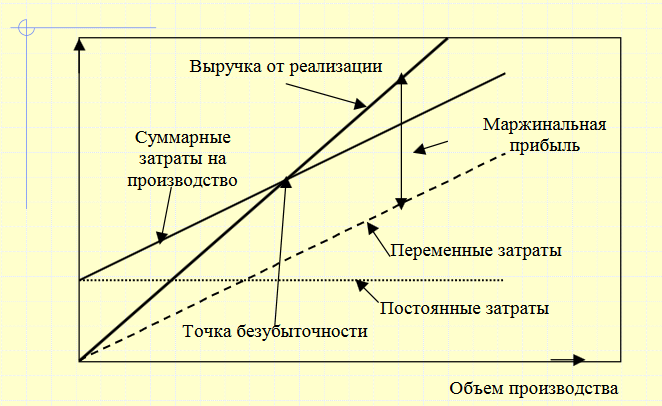

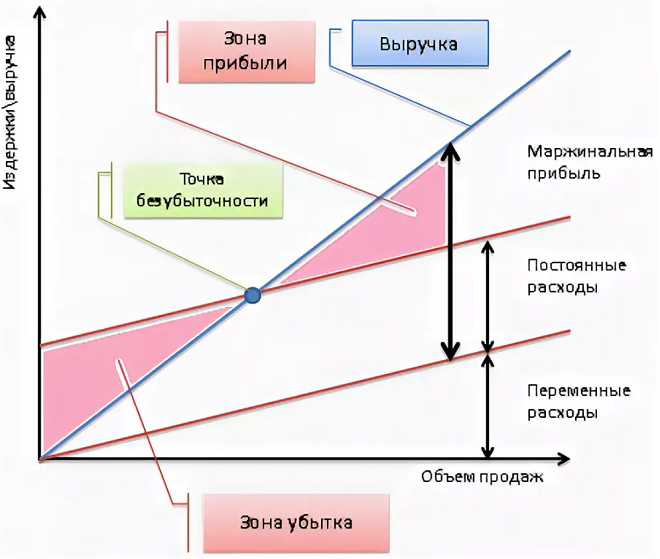

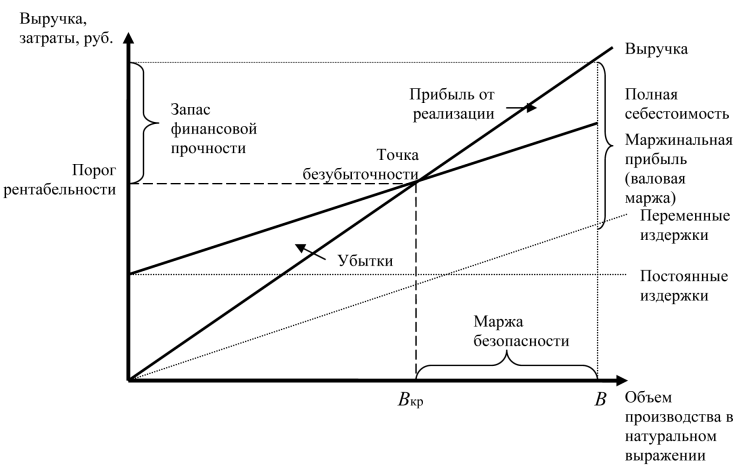

Маржинальная прибыль и точка безубыточности

Важно отметить, что маржинальность (формула представлена выше) рассчитывается в соответствии с разделением постоянных и переменных расходов в процессе ценообразования. Постоянными издержками служат те, которые сохранились бы даже в случае нулевого объема выпускаемого продукта

Сюда следует отнести арендную плату, некоторые платежи налогового характера, зарплату работников бухгалтерии, отдела кадров, руководителей и персонала по обслуживанию, а также погашение кредитов и займов.

Ситуация, при которой вклад на покрытие равнозначен сумме постоянных расходов, именуется точкой безубыточности.

В точке безубыточности объем реализации товара такой, что предприятие имеет возможность полностью окупить затраты на производство продукта, не получая при этом прибыли. На представленном выше рисунке точка безубыточности соотносится с 20 единицами продукта. Так, линия дохода пересекает линию затрат, а линия прибыли пересекает начало координат и переходит в зону, где все значения положительны. В свою очередь, линия маржинальной прибыли пересекает линию постоянных затрат на производство.

Маржинальность или торговая наценка

Когда расчет маржи проводится в %, новички ее путают с наценкой. Маржа – отношение разницы между продажной ценой и себестоимостью к продажной цене. Наценка – отношение разницы между продажной ценой и себестоимостью к себестоимости. В денежном эквиваленте эти величины одинаковы. В процентном выражении они отличаются.

Пример:

Расчет наценки: куплен товар за 50 рублей, продан за 150. Прибыль равна (150 – 50) / 50 = 2 х 100% = 200%.

Расчет маржи: (150 – 50) / 150 = 0,66 х 100% = 66%.

Видео о разнице этих двух показателей:

Таблица 1. Отличия маржи и наценки.

Основные понятия | Маржа | Наценка |

Что показывает | Уровень дохода после вычета всех расходов | Надбавка на закупочную цену |

Максимальный уровень | Не более 100% | Может превышать 100% |

На основании чего рассчитывается | Доход компании | Себестоимость |

Соотношение | Не бывает больше наценки | Чем больше наценка, тем больше маржа |

С рыночной точки зрения величина надбавки не ограничена ничем. В некоторых странах существуют нормативные положения, регламентирующие размер надбавки.

3 варианта увеличения маржинальной прибыли организации

Повышение выручки. Идеальный план – это повысить стоимость продукции за счет роста лояльности к компании, укрепления ее авторитета и улучшения обслуживания клиентов. Однако непрерывное удорожание невозможно, поэтому придется увеличивать масштабы производства. Это снизит общие расходы и повысит маржинальную прибыль.

Сокращение ПЗ. Закупать материалы и сырье на самых выгодных условиях (дилерские и другие скидки, замещение импорта и др.). Находить более дешевые трудовые ресурсы.

Изменение ассортимента. Расширить долю высокомаржинальных товаров в совокупном объеме сбыта. У Максима Иванова из нашего примера такой продукцией стали межкомнатные двери

Значит, для роста общей МП ему придется обратить внимание на этот вид изделий.

Как видим, грамотный анализ, построенный на управленческих методах, может обеспечить неплохое продвижение бизнеса.

Маржинальная прибыль используется как определение рентабельности производства, при составлении бизнес-планов, а также для анализа доходности продукции. Во внутренней отчетности она почти не применяется и информация по ней не предоставляется в налоговую службу.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компания и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

Часто задаваемые вопросы

В чем отличие валовой прибыли от маржинальной?

Валовая прибыль показывает разницу между выручкой и себестоимостью, маржинальная – между выручкой и переменными издержками. Себестоимость включает закупочную цену и остальные издержки организации.

В чем отличие интенсивного и экстенсивного способа увеличения маржинальной прибыли?

Интенсивный реализуется за счет роста объема продаж высокомаржинальных товаров, а экстенсивный – за счет повышения цен. На практике оба способа используются одновременно.

Всегда ли положительная динамика МП означает прибыльность бизнеса?

Нет, так как ее может быть недостаточно для перекрытия постоянных расходов.

Виды маржинальности

С понятием маржинальности можно встретиться в разных сферах бизнеса. Поэтому её классифицируют в зависимости от специфики и конкретной ниши предпринимательской деятельности:

- Процентная. Отображает разницу между доходами банковского учреждения и затратами;

- Чистая. Показывает разницу между издержками и общей выручкой организации;

- Операционная. Данный показатель определяется как соотношение дохода к операционной выручке организации;

- Вариационная. Отражает показатель возможной прибыли или убытков на рынке ценных бумаг;

- Валовая. Отображает часть прибыли компании, которую она получила, компенсируя переменные затраты;

- Платежеспособности. Показывает разницу между затратами, которые связаны с обязательствами организации и финансовыми средствами, аккумулированными страховиками в период работы организации.

Группы товаров с максимальной маржинальностью

Изделия повышенного спроса, объем продаж которых ограничен, дают производителю самый большой доход. Поскольку их реализуют очень быстро, такой товар не собирается на складе.

В современных рыночных условиях максимальную цену продукта назначает продавец. Но специально завышать ее не следует, потому что это приведет к падению спроса.

Без товара, средняя маржинальная прибыль которого довольно высока, люди не могут обходиться ежедневно – он нужен всем категориям населения независимо от доходов, положения в обществе и прочих условий. Аналогично и с услугами. Например, спрос на еду велик всегда, он не зависит от экономических условий и структуры рынка – общепит функционирует и в кризис.

Продукция с высокой маржинальностью:

- косметические и гигиенические средства — их себестоимость очень низка (всего лишь 20 % от рыночной цены);

- бижутерия — очень популярна у женской целевой аудитории;

- чай и кофе вразвес — россияне часто покупают кофейные зерна и благородные сорта крупнолистового чая, в результате чего маржинальная прибыль;

- элитные спиртные напитки — в ресторанах цену алкоголя повышают в два-три раза для компенсации расходов (лицензирование, регистрация в ЕГАИС) и получения сверхприбыли;

- безалкогольные напитки — в ретейле накрутка на питьевую воду достигает 100–500 %;

- цветочный бизнес — декоративные растения привозят из-за рубежа по низкой себестоимости и делают огромные наценки, что особенно заметно в праздники.

Мастер-класс в бизнес-инкубаторе ГУ- Высшая Школа Экономики

https://youtube.com/watch?v=_pKbo3rdzd8

Что такое маржа

Маржа (от франц. «marge» — запас, резерв) — это показатель, отражающий долю прибыли в полученной по итогам какой-либо экономической деятельности выручке. Выражается в процентах. Не может быть больше 100%.

️

По сути, маржа — разновидность показателя рентабельности. Она позволяет судить об эффективности работы предприятия, банка, страховой компании и прочих субъектов после продажи ими какой-либо продукции, ценных активов или услуг.

Также нередко встречается выражение маржи в валютах (рублях, гривнах, долларах). В таком случае она рассчитывается как разность между конечной ценой и закупочной (себестоимостью).

Важность расчета маржинальной прибыли

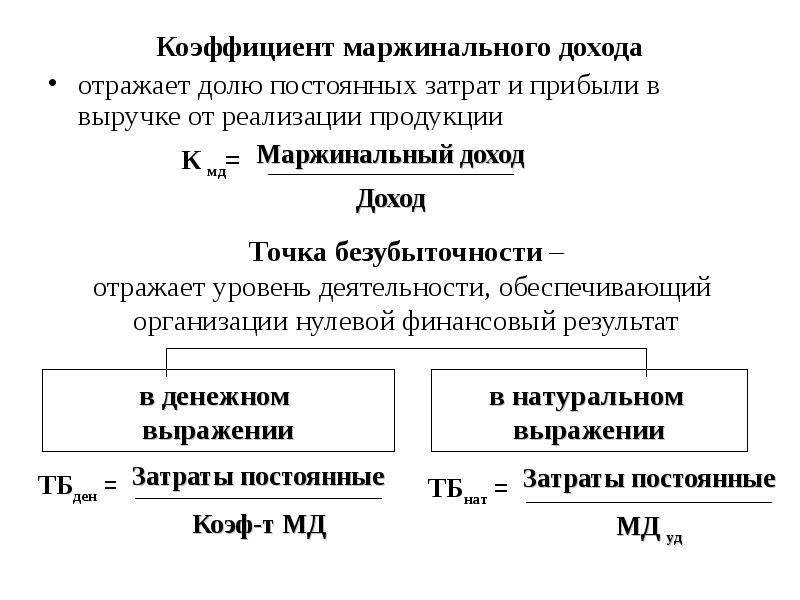

Во-первых, от ее значения зависит точка безубыточности (далее ТБ), для вычисления которой потребуется маржинальная прибыль. Такой объем изготовления и сбыта всей продукции, когда расходы (постоянные и переменные) покрываются доходами, носит название «безубыточный». Он вычисляется по формуле:

Vбез. = Рconst / (Цед. – Рпер.),

в которой:

- Vбез. – масштабы производства, которые обеспечивают его безубыточность;

- Рconst – общая сумма постоянных затрат;

- Цед. – цена продажи единицы изготовленной продукции;

- Рпер. – переменные издержки на 1 ед. реализуемого товара (себестоимость одного изделия).

Другими словами, безубыточный объем определяет часть суммы покрытия, которая компенсирует постоянные затраты на изготовление одной единицы товара. Это не что иное, как маржинальная прибыль на единицу продукции (точнее, ее доля).

В приведенном примере постоянные расходы Максима Иванова равны 36 000 рублей. На материалы для одной двери и оплату работы по ее изготовлению он тратит 38 000 рублей. Средняя цена продажи одной двери – 42 000 рублей. Первый месяц предприниматель планирует изготовить и продать 7 дверей. Хватит ли ему денег с реализации этой продукции для выхода на самоокупаемое производство? Для этого считаем точку безубыточности (в единицах) следующим образом:

36 000 : (42 000 – 38 000) = 9 (изделий).

Далее можно определить точку безубыточности в денежном выражении, для чего умножим полученное выше количество изделий на среднюю цену одного:

Vбез = 42 000 × 9 = 378 000 рублей.

Отсюда следует, что предприятие Максима пока что нерентабельно (маржинальная прибыль не компенсирует затрат), и для выхода на безубыточность необходимо сбыть как минимум 9 дверей. Затем каждая последующая продажа будет работать в плюс.

Подобные расчеты нужно проводить, когда компания:

- Осваивает рынок или прогнозирует расходы и доходы.

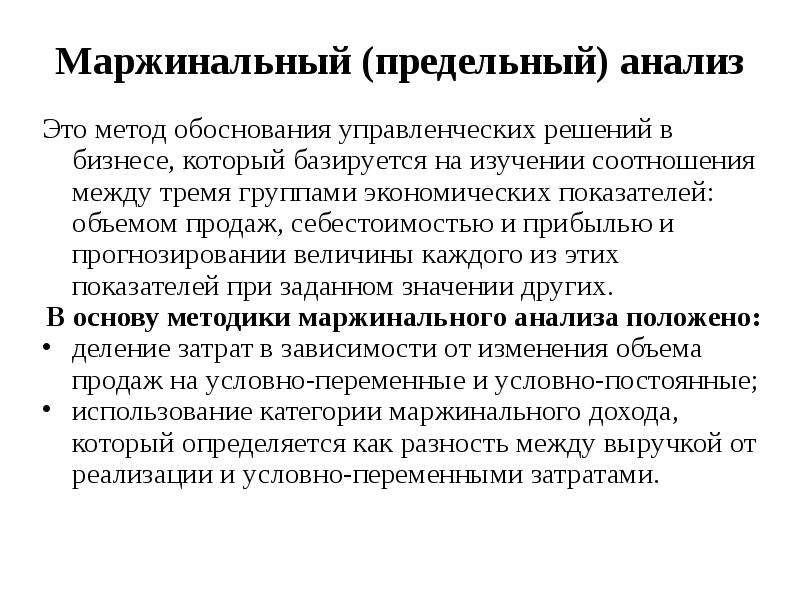

- Выпускает разную продукцию. При этом суммарная маржинальная прибыль от реализации всех видов товара не сравнивается из-за разницы в ценах и масштабах сбыта. Здесь обычно применяют коэффициент Кмп, при вычислении которого маржинальная прибыль соотносится с доходом от продаж.

Маржа и наценка — ищем отличия

Довольно часто случается, что наценку и маржу считают одним и тем же показателем. Однако на деле оказывается, что это два совершенно разных параметра.

Наценка вычисляется как отношение полученной прибыли к начальной себестоимости продукта. А вот для определения маржи прибыль делят на отпускную цену.

Еще одно отличие — маржа не бывает больше 100%, а наценка нередко составляет 200% и выше.

Для наглядности рассмотрим пример — магазин приобрел у производителя телевизоры по $120 за штуку и продает их своим посетителям по $360. В этом случае товарная наценка будет равняться:

H = (360 – 120)/120 * 100% = 200%

А теперь рассчитаем значение маржи:

M = (360 – 120)/360 * 100% = 66,67%

Получается, что на каждую единицу товара магазин сделал наценку 200%. Но в то же время эта наценка составляет только 66,67% от полученного по итогам продажи дохода. Остальные 33,33% являются платой за покупку товара у поставщика.