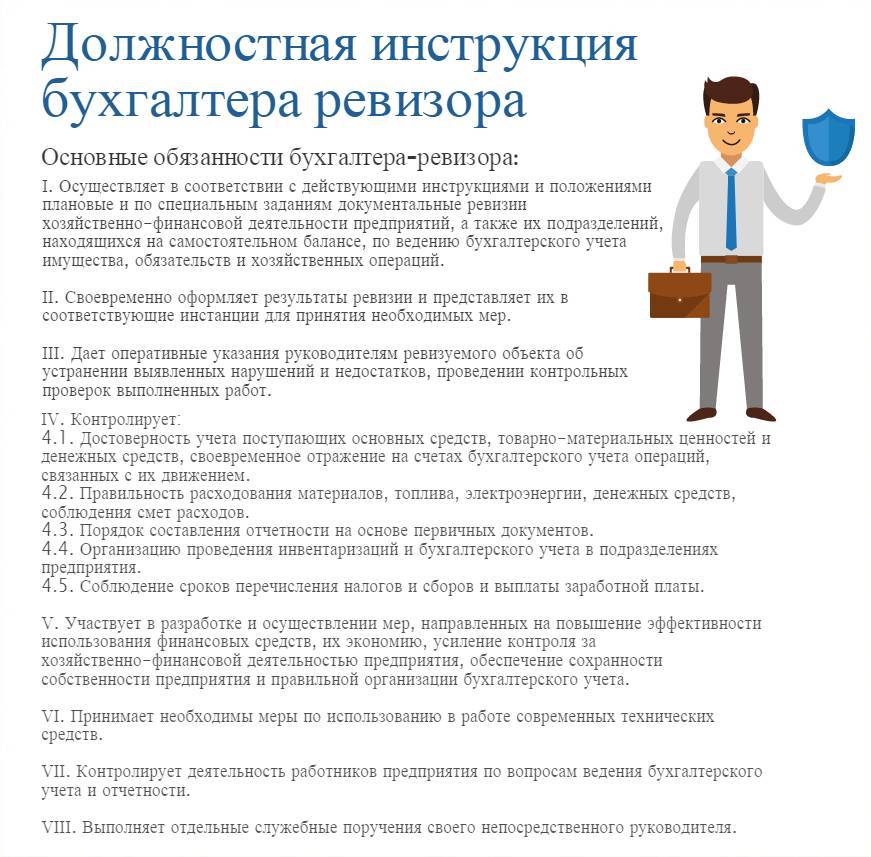

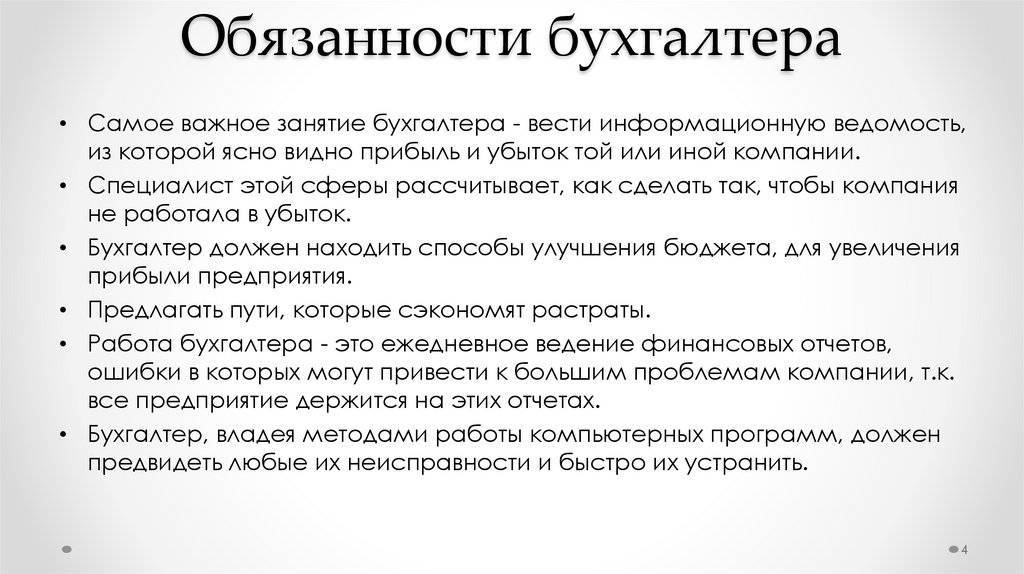

Чем занимается

В организациях разных форм собственности трудовые обязанности бухгалтера зависят от структуры предприятия: чем оно крупнее, тем больше специализированы направления деятельности бухгалтера. И наоборот, чем меньше учреждение, тем шире спектр направлений работы специалиста.

Приказом Минтруда РФ от 21.02.2019 № 103н утвержден профстандарт по профессии бухгалтер. Этот документ помогает понять, как составить функциональные обязанности бухгалтера, и подробно устанавливает, чем занимается работник:

| Направление деятельности | Функции |

| Измерять в деньгах объекты бухучета и проводить текущую группировку фактов хоздеятельности | Проводить измерение в деньгах объектов бухучета, делать бухзаписи. Вносить данные в регистры бухучета. Отражать в бухучете итоги переоценки объектов учета. Составлять калькуляции (отчетные, себестоимости продукции). Сопоставлять итоги инвентаризации со сведениями из регистров бухучета. |

| Учет первичных документов по хоздеятельности | В части первичных учетных документов обязанности бухгалтера по отчетности представлены так:

|

| Итоговое обобщение фактов хозяйственной жизни | Подсчитывать итоги и остатки по счетам учета. Составлять оборотно-сальдовую ведомость и главную книгу. Готовить материалы для контролирующих органов. В части регистров бухучета:

|

| Формирование и предоставление бухгалтерской (финансовой) отчетности | В части формирования сведений в системе бухучета:

В части числовых показателей отчетов в составе бухучетности:

Готовить пояснения к балансу и отчету по финансовым итогам. В части отчетности:

|

| Внутренний контроль ведения бухучета и составления отчетности | Организовывать и планировать процесс. Проверять качество отчетов. Контроль проведения процессов внутреннего контроля. |

| Ведение налогового учета, формирование налоговых расчетов и деклараций, налоговое планирование | Вести налоговый учет, расчеты, декларации. Исчислять и платить взносы. Организовывать налоговое планирование предприятия. Контролировать соблюдение требований в части налоговой политики. |

| Проведение финансового анализа, бюджетирование и управление денежными потоками | В части финансового анализа:

В части бюджетирования и управления денежными потоками:

|

Эксперты КонсультантПлюс разобрали, обязан ли работодатель составлять должностные инструкции на каждого работника в отдельности или он вправе составить одну инструкцию на соответствующую должность. Используйте эти инструкции бесплатно.

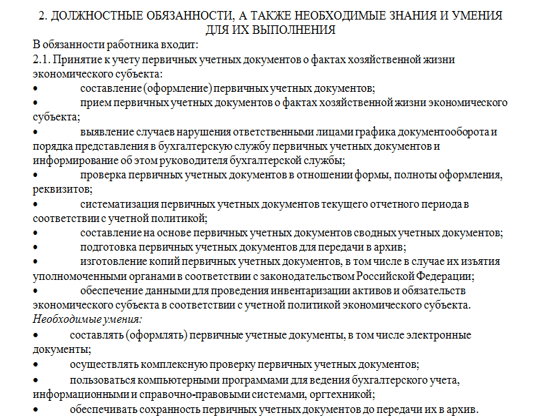

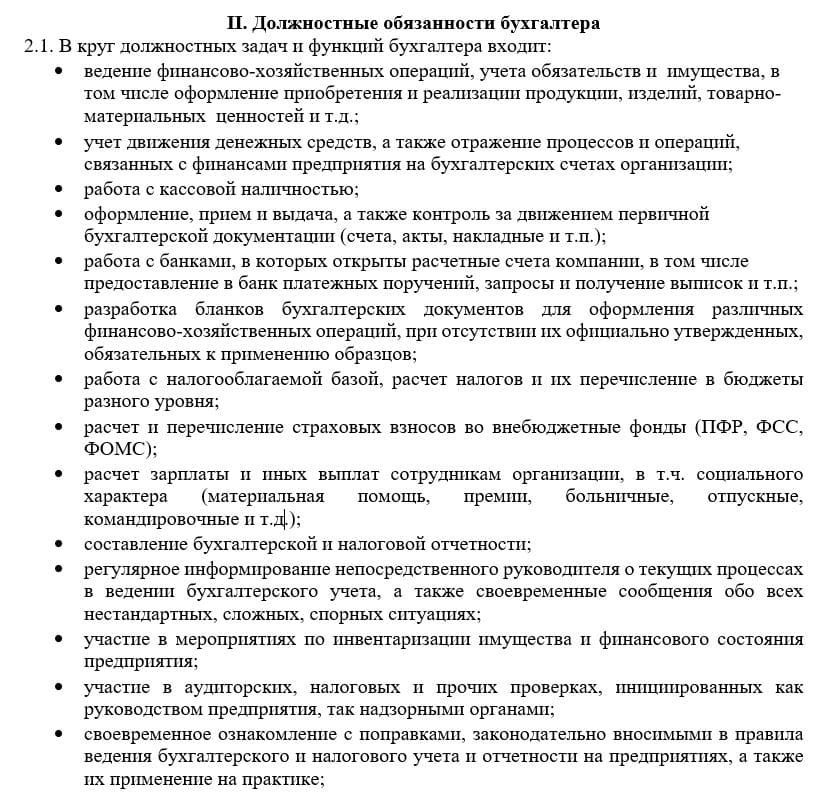

II. Должностные обязанности

В обязанности бухгалтера входит:

1. Принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта:

— Составление

(оформление) первичных учетных документов

— Прием

первичных учетных документов о фактах хозяйственной жизни экономического

субъекта

— Выявление

случаев нарушения ответственными лицами графика документооборота и порядка

представления в бухгалтерскую службу первичных учетных документов и

информирование об этом руководителя бухгалтерской службы

— Проверка

первичных учетных документов в отношении формы, полноты оформления, реквизитов

— Систематизация

первичных учетных документов текущего отчетного периода в соответствии с

учетной политикой

— Составление

на основе первичных учетных документов сводных учетных документов

— Подготовка

первичных учетных документов для передачи в архив

— Изготовление

копий первичных учетных документов, в том числе в случае их изъятия

уполномоченными органами в соответствии с законодательством Российской

Федерации

— Обеспечение

данными для проведения инвентаризации активов и обязательств экономического

субъекта в соответствии с учетной политикой экономического субъекта

2. Денежное

измерение объектов бухгалтерского учета и текущая группировка фактов

хозяйственной жизни:

— Денежное

измерение объектов бухгалтерского учета и осуществление соответствующих

бухгалтерских записей

— Регистрация

данных, содержащихся в первичных учетных документах, в регистрах бухгалтерского

учета

— Отражение

в бухгалтерском учете результатов переоценки объектов бухгалтерского учета,

пересчета в рубли выраженной в иностранной валюте стоимости активов и

обязательств

— Составление

отчетных калькуляций, калькуляций себестоимости продукции (работ, услуг),

распределение косвенных расходов, начисление амортизации активов в соответствии

с учетной политикой экономического субъекта

— Сопоставление

результатов инвентаризации с данными регистров бухгалтерского учета и

составление сличительных ведомостей

3. Итоговое

обобщение фактов хозяйственной жизни:

— Подсчет

в регистрах бухгалтерского учета итогов и остатков по счетам синтетического и

аналитического учета, закрытие оборотов по счетам бухгалтерского учета

— Контроль

тождества данных аналитического учета оборотам и остаткам по счетам

синтетического учета

— Составление

оборотно-сальдовой ведомости и главной книги

— Подготовка

пояснений, подбор необходимых документов для проведения внутреннего контроля,

государственного (муниципального) финансового контроля, внутреннего и внешнего

аудита, ревизий, налоговых и иных проверок

— Предоставление

регистров бухгалтерского учета для их изъятия уполномоченными органами в

соответствии с законодательством Российской Федерации

— Систематизация

и комплектование регистров бухгалтерского учета за отчетный период

— Передача

регистров бухгалтерского учета в архив

— Изготовление

и предоставление по требованию уполномоченных органов копий регистров бухгалтерского

учета

— Отражение

в бухгалтерском учете выявленных расхождений между фактическим наличием

объектов и данными регистров бухгалтерского учета

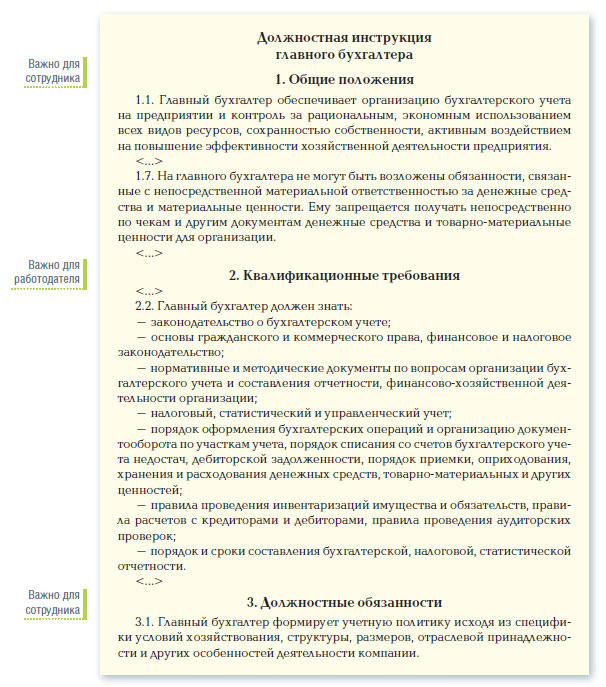

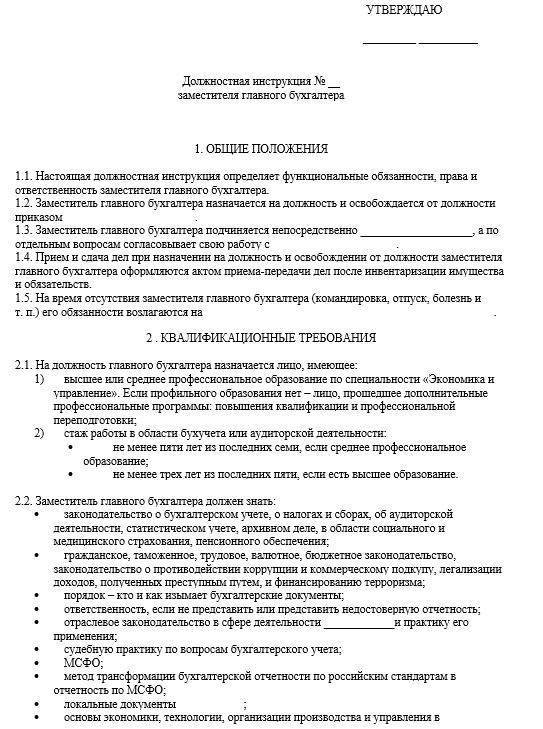

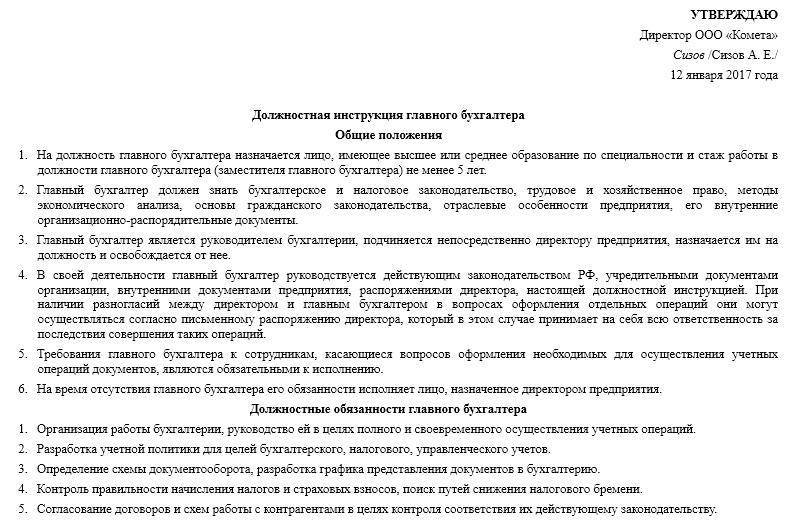

Общие требования к главному бухгалтеру

На такую ответственную должность принимается специалист с высшим экономическим либо финансовым образованием и обязательной практикой от двух лет.

Назначение и увольнение бухгалтера осуществляется по приказу генерального директора, которому непосредственно он подчиняется.

Обязанности бухгалтера регламентируются должностной инструкцией.

Непременным требованием является документальное подтверждение персональной ответственности за исполнение должностной инструкции, на основании которой определяются функциональные обязанности бухгалтера. Ограничением по приему на работу является наличие судимости за корыстные преступления.

Ответственность за проступки

Этот раздел должностной инструкции не может противоречить ТК РФ и иным нормативным актам. То есть работодатель не вправе ввести собственную систему штрафов за проступки, опоздания и иные отклонения от рабочих норм.

Какую ответственность предусмотреть:

За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией и причинение морального ущерба — «в порядке, установленном действующим трудовым законодательством Российской Федерации».

За правонарушения и преступления, совершенные в процессе своей деятельности — «в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации».

Роман

2022-07-08 08:13:44

шляпа

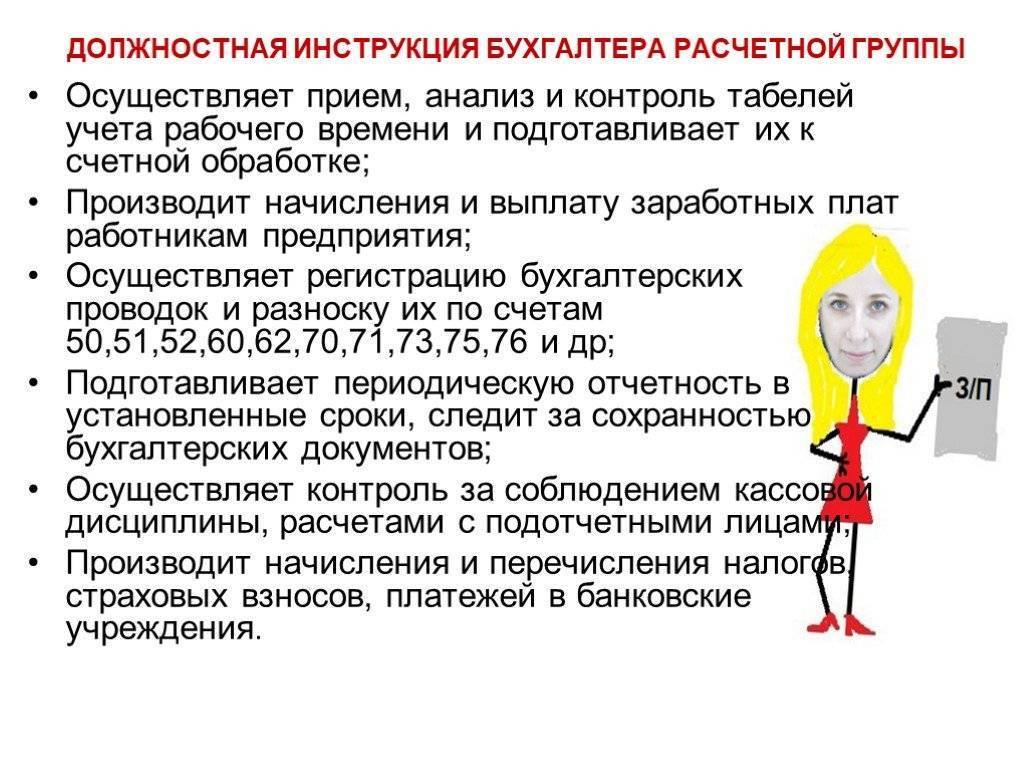

Бухучет расчетов с поставщиками и подрядчиками

Термин «поставщики» бухгалтерский учет трактует, как все контрагенты предприятия, поставляющие ТМЦ или оказывающие услуги/работы. Если сделка не относится к разовой, взаимоотношения должны иметь юридический статус, который достигается путем заключения договора. Основные требования к оформлению контрактов содержит ГК – стат. 455, 506 и др. Если партнер – иностранное лицо, на подобные сделки распространяются международные правила расчетов.

Бухгалтерский учет расчетов с поставщиками и покупателями подразделяет заключаемые сделки на 2 категории:

- По приобретению имущественных прав на товары, материалы, продукцию, ТМЦ и пр. – заключаются договора мены, купли-продажи, переуступки, другие.

- По выполнению работ/услуг – заключаются договора подряда, оказания услуг, НИОКР, выполнения работ, подачи света/газа, другие.

Проверка расчетов с поставщиками и подрядчиками ведется на конец отчетного периода – месяц, квартал, год путем выявления долгов, составления и подписания актов сверки. При несовпадении моментов отгрузки/оплаты формируется кредиторская/дебиторская задолженность. Первая показывает выполнение договорных условий по отгрузке предмета сделки поставщиком, вторая – отражает объем авансовых расчетов покупателя до исполнения обязательств продавца.

Обратите внимание! Предприятия могут самостоятельно выбрать оптимальный способ расчетов – денежный или нет. Условия прописываются в договоре и являются обязательными к исполнению сторонами сделки

При этом лимит по наличным расчетам юридических лиц – 100000 руб. по одному договору.

Составление должностной инструкции бухгалтера

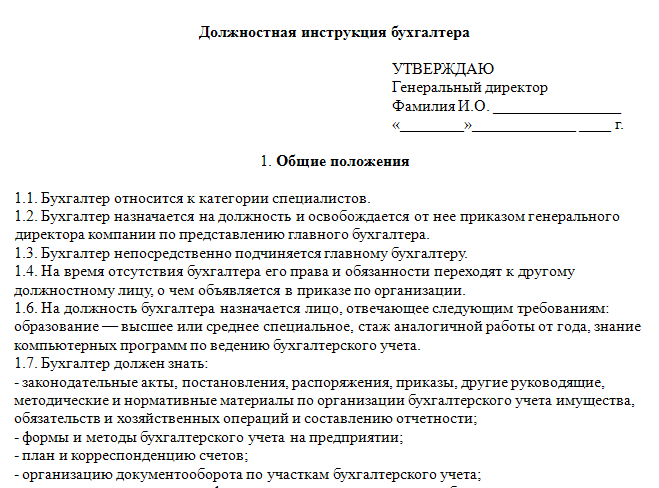

Правая верхняя часть документа отведена для утверждения руководителем предприятия. Здесь следует вписать его должность, наименование организации, фамилию, имя, отчество, а также оставить строку для подписи с обязательной расшифровкой. Затем по центру строки пишется название документа.

Основная часть инструкции

В первом разделе под названием «Общие положения» надо вписать к какой категории работников относится кладовщик (специалист, рабочий, технический персонал и т.д.), затем указывается, на основании какого распоряжения назначается бухгалтер, кому он подчиняется и кто его замещает, в случае необходимости (здесь не нужно писать конкретные фамилии, достаточно указывать должности уполномоченных сотрудников).

Следующим шагом в документ вносятся квалификационные требования, которым должен соответствовать бухгалтер (специализация, образование, дополнительная проф.подготовка), а также стаж и опыт работы, при наличии которого сотрудник может быть допущен к исполнению рабочих функций.

Далее в этом же разделе нужно перечислить все нормативные акты, правила, распоряжения, с которыми бухгалтер обязан быть знаком: стандарты и формы документов, принятых в организации, правила ведения счетов и корреспонденции, организацию бухгалтерского документооборота, правила по технике безопасности, охране труда и внутреннему распорядку и т.д.

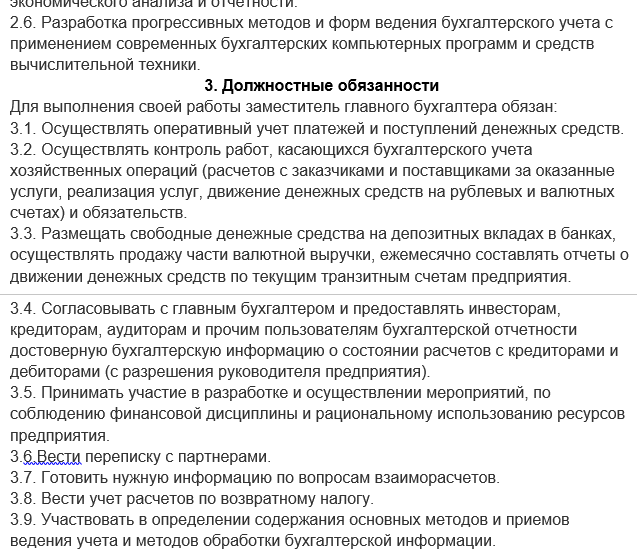

Второй раздел

Второй раздел «Должностные обязанности бухгалтера» касается непосредственно функций, которые возлагаются на бухгалтера. Они могут быть различны на разных предприятиях, но описывать их нужно всегда максимально подробно. Если бухгалтеров на предприятии несколько и у них разных функционал, надо тщательно следить за тем, чтобы в должностных обязанностях он не дублировался.

Третий раздел

Раздел «Права» включает в себя полномочия, которыми наделяется бухгалтер с целью эффективного исполнения своей работы. Здесь можно отдельно указать его право на взаимодействие с руководством организации и другими работниками, а также представителями иных структур при возникновении такой потребности. Права должны быть расписаны так же, как и обязанности – точно и четко.

Четвёртый раздел

В разделе «Ответственность» устанавливаются конкретные нарушения бухгалтера, за которые предусмотрены внутренние санкции и взыскания. В одном из пунктов нужно обязательно указать, что применяемые меры воздействия соответствуют рамкам закона и Трудового кодекса РФ.

Пятый раздел

В последний раздел должностной инструкции вписываются «Условия работы» — в частности, чем они определяются (например, внутренним трудовым распорядком), а также какие-то особенности, если они есть.

В завершение документ должен быть согласован с сотрудником, который несет ответственность за соблюдением правил и норм, прописанных в должностной инструкции бухгалтера (это может быть непосредственный руководитель, начальник кадровой службы и т.п.). Здесь нужно вписать его должность, название организации, фамилию, имя, отчество, а также поставить подпись и обязательно ее расшифровать.

Ниже необходимо указать данные о бухгалтере:

- его фамилию, имя, отчество (полностью),

- название организации,

- паспортные данные,

- подпись,

- дату ознакомления с документом.

Печать на должностной инструкции ставить не надо.

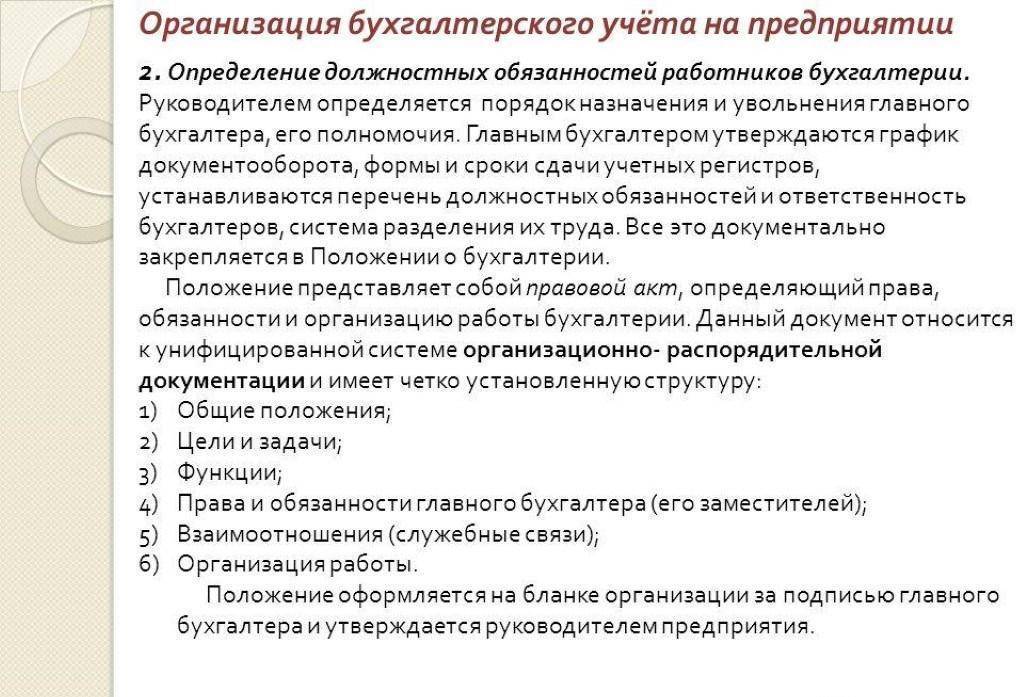

Должностная инструкция

Порядок ведения бухгалтерской работы должен быть закреплен документально. Работодатель указывает некоторые задачи и общие функции в трудовом договоре со счетным работником. Но помимо этого, рабочий процесс следует детализировать специальным документом — должностной инструкцией.

Структура должностной инструкции:

- Общие положения. Раскрывают сведения о сотруднике, рабочем участке и месте. Затем перечисляются квалификационные требования к работнику. Обозначаются нормативы и акты, которые должен знать финансист. Также фиксируется, к какой категории специалистов относится конкретная должность.

- Обязанности. Какие задачи, обязанности и функции должен выполнять наемный бухгалтер.

- Права. Какие полномочия имеет работник для выполнения возложенных на него задач и обязанностей.

- Ответственность. Какие меры ответственности предусмотрены за нарушение обозначенных требований.

Обязанности работника

Законодатель утвердил два основных документа, где прописаны обязанности бухгалтера в подробном формате:

Вот как представлены основные обязанности бухгалтера на заводе или ином предприятии:

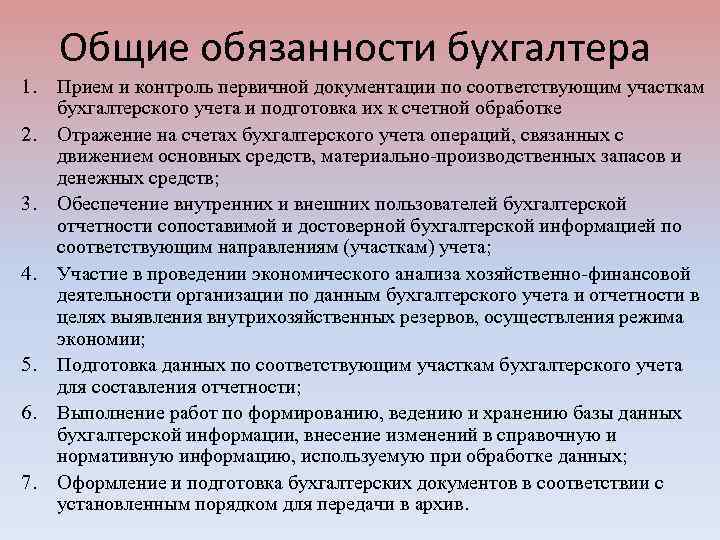

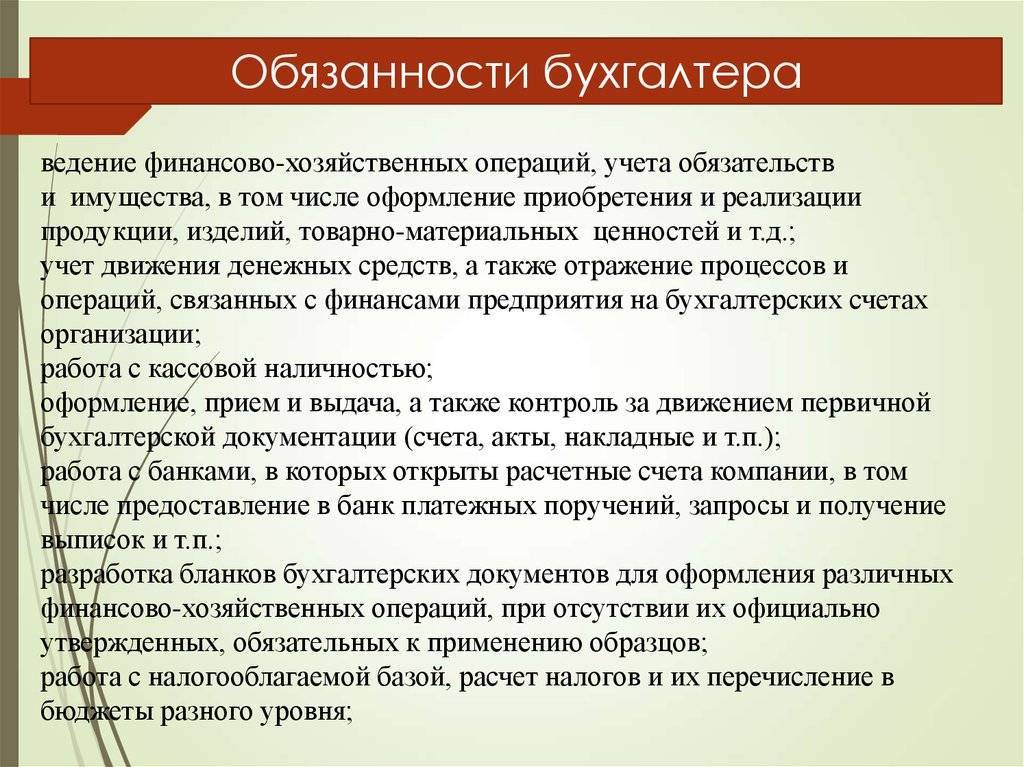

- вести бухучет имущества, обязательств и хозопераций, то есть учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, за предоставленные услуги и т .п.;

- участвовать в разработке и осуществлении мероприятий по финансовой дисциплине и рациональному использованию ресурсов;

- принимать и контролировать по соответствующим участкам бухучета, готовить к счетной обработке — таковы обязанности бухгалтера по первичной документации в организации;

- отражать на счетах бухучета операции по движению основных средств, ТМЦ и денежных средств;

- находить причины потерь и затрат, проводить мероприятия по их профилактике;

- начислять и перечислять налоги;

- разрабатывать формы первичных документов, для которых не утверждены типовые;

- обеспечивать сохранность документов по бухгалтерии;

- создавать и вести базы данных.

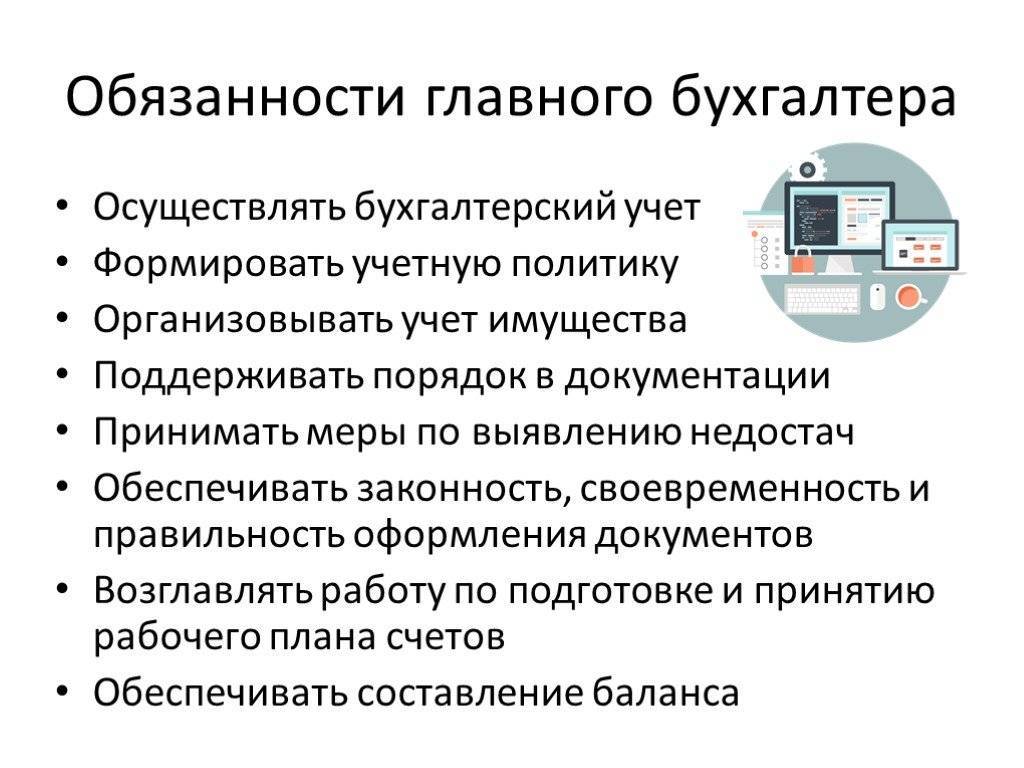

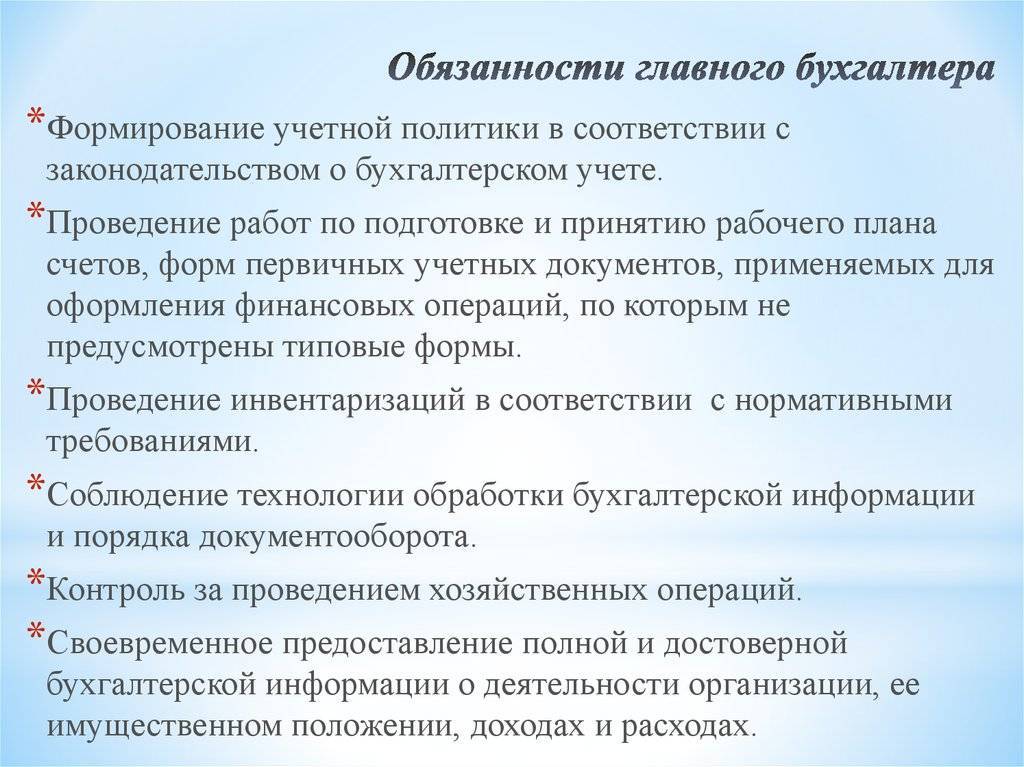

Вот как представлены обязанности главного бухгалтера в организации:

- вести работу по организации бухучета учреждения;

- формировать учетную политику исходя из структуры, отрасли, других особенностей;

- возглавлять деятельность, связанную с подготовкой, утверждением рабочего плана счетов, форм первичных документов учета, отчетности, проведением инвентаризации, организации системы внутреннего контроля;

- координировать предоставление отчетности;

- организовывать процесс ведения регистров бухучета, исполнения смет, учета имущества;

- обеспечивать отражение хозопераций по счетам бухучета без нарушения сроков;

- координировать работу по своевременному начислению и оплате налогов, иных платежей;

- участвовать в осуществлении финансового анализа предприятия;

- разрабатывать мероприятия по улучшению итогов финдеятельности;

- контролировать соблюдение кассовой и финдисциплины;

- участвовать в процедуре оформления бумаг по недостачам, нарушениям в расходе средств и ТМЦ;

- формировать отчет по исполнению бюджетов и смет;

- организовывать сохранность и передачу документов в архив;

- руководить сотрудниками подразделения.

Квалификационные компетенции бухгалтера

Общим требованием является знание основ законодательства, регулирующих ту сферу деятельности, в которой осуществляется ведение бухгалтерского учета. А также подзаконных, локальных актов, Устава организации. Порядок, формы и особенности бухгалтерского учета и сдачи отчетности в соответствии с утвержденным календарным планом – знание этих норм и практика выполнения являются обязательными условиями при приеме на работу.

Возложение обязанностей главного бухгалтера возможно лишь в том случае, если у претендента есть компетенция в практической сфере. Она оценивается по наличию навыков, а также полученных результатов от их применения. Подтверждается сертификатами, отзывами, документально зафиксированным опытом работы с налоговыми и контролирующими организациями. Знание электронных форм учета и способов оптимизации документооборота – обязательное требование к бухгалтеру.

Общие сведения

Бухгалтер — важное звено организации, которое в основном занимается бумажной работой. От работника зависит правильность начисления заработной платы

Бухгалтер фиксирует все расходы предприятия, специалист этой должности имеет возможность работать как в офисе, так и на дому. А многие компании вообще переходят на аутсорсинг бухгалтерии, передавая часть документации профессионалам.

В больших предприятиях может быть несколько бухгалтеров. Количество сотрудников зависит от объёма работы и количества документации, которую нужно своевременно подготавливать. Для того чтобы подробнее изучить функции специалиста данной профессии, стоит заранее скачать должностную инструкцию бухгалтера.

Профессиональные стандарты

Для должности «бухгалтер» утвержден отдельный регламент — профстандарт. В отличие от классификации должностей по специализациям, профстандарт не предусматривает аналогичного дробления. Так, чиновники выделили всего три категории в профессиональном бухгалтерском стандарте:

- Бухгалтер. Допускается присвоение 1 или 2 категории к указанной должности.

- Главный бухгалтер или начальник службы бухучета.

- Руководитель отдела бухучета и финансовой отчетности.

Действующие нормативы закрепляет Приказ Минтруда России от 21.02.2019 № 103н. Причем требования в части образования и необходимого опыта работы в занимаемой должности значительно ужесточены. Например, на должность руководителя бухгалтерской службы можно назначить работника с высшим образованием и опытом работы в бухгалтерии не менее пяти лет. Если у главбуха среднее профессиональное образование, то необходимый опыт работы увеличивается до семи лет.

Как избежать форс-мажорных ситуаций при работе с банками

Ошибки при проведении расчетов обходятся компании очень дорого

Из-за просроченного или неверного платежа бизнесмену часто приходится платить неустойку, а иногда он и вовсе может лишиться важного контракта. Если речь идет о налогах, то ИФНС взыщет пени и штрафы за неуплату

Чтобы разобраться, кто виновен в случившемся, необходимо четко регламентировать работу с платежами. И здесь один из основных документов — должностная инструкция бухгалтера, ведущего расчеты. Если же трудовой спор дойдет до суда, то и здесь инструкция будет одним из важнейших доказательств.

Важно!

В условиях штатной бухгалтерии исключить проблемы с банком нельзя. Хорошая новость — их можно свести к нулю другим способом. Например, когда платежами занимается солидная аутсорсинговая компания. Автоматизация рутинных процессов и многоуровневая система контроля не пропускают ни одной ошибки.

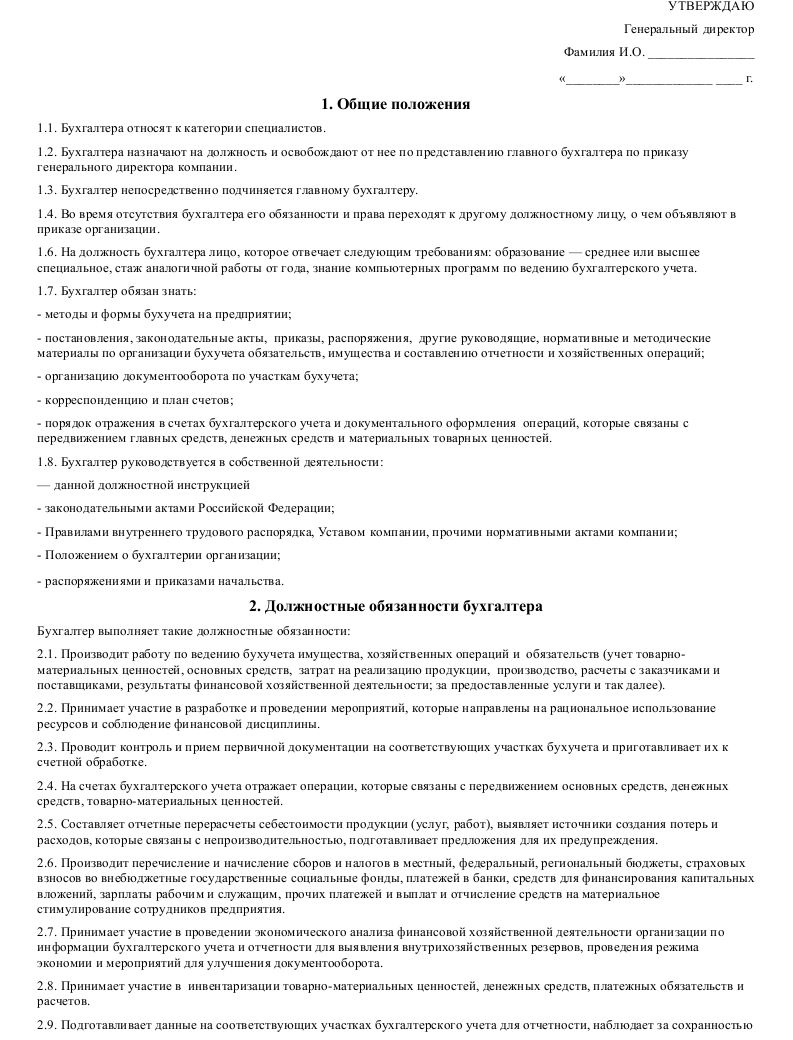

IV. Ответственность

Бухгалтер несет ответственность:

1. За ненадлежащее исполнение

или неисполнение своих должностных обязанностей, предусмотренных настоящей

должностной инструкцией, — в пределах, определенных действующим трудовым

законодательством Российской Федерации.

2. За правонарушения,

совершенные в процессе осуществления своей деятельности, — в пределах,

определенных действующим административным, уголовным и гражданским

законодательством Российской Федерации.

3. За причинение материального

ущерба — в пределах, определенных действующим трудовым и гражданским

законодательством Российской Федерации.

4.

____________________________________________________________________

Настоящая

должностная инструкция разработана в соответствии с положениями (требованиями)

Трудового кодекса Российской Федерации от 30.12.2001 г. № 197 ФЗ (ТК РФ) (с

изменениями и дополнениями), профессионального стандарта «Бухгалтер» утвержденного приказом

Министерства труда и социальной защиты Российской Федерации от 21 февраля 2019г.

№103н и иных нормативно–правовых актов, регулирующих трудовые отношения.

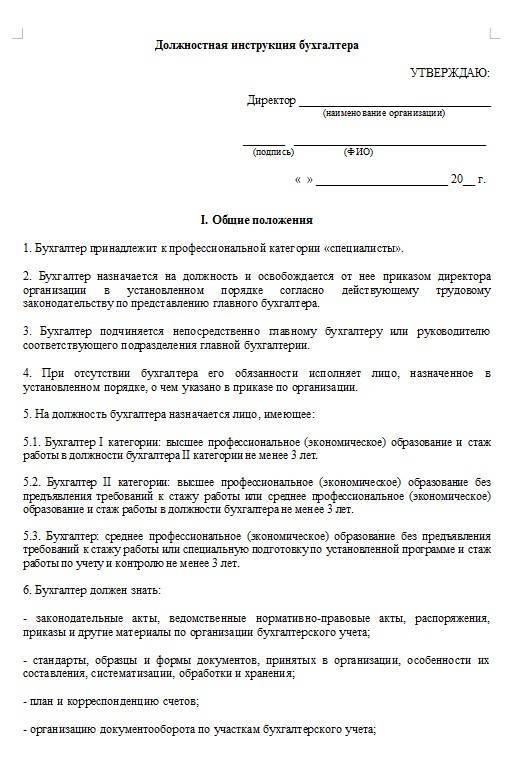

I. Общие положения

1. На должность бухгалтера назначается

лицо, имеющее среднее профессиональное образование по программе подготовки

специалистов среднего звена или среднее профессиональное образование

(непрофильное) по программе подготовки специалистов среднего звена и

дополнительное профессиональное образование по программе профессиональной

переподготовки.

2. Без предъявления требований к

стажу.

3. Назначение на должность бухгалтера,

а также освобождение от нее производится приказом руководителя организации.

4. Бухгалтер должен знать:

4.1. Законодательство Российской

Федерации о бухгалтерском учете, архивном деле, налогах и сборах, социальном и

медицинском страховании, пенсионном обеспечении, гражданское, трудовое,

таможенное законодательство Российской Федерации

4.2. Практику

применения законодательства Российской Федерации по вопросам оформления

первичных учетных документов

4.3. Внутренние

организационно-распорядительные документы экономического субъекта,

регламентирующие порядок составления, хранения и передачи в архив первичных

учетных документов

4.4. Порядок составления сводных учетных документов в целях осуществления

контроля и упорядочения обработки данных о фактах хозяйственной жизни

4.5. Компьютерные

программы для ведения бухгалтерского учета

4.6. Практику

применения законодательства Российской Федерации по вопросам денежного

измерения объектов бухгалтерского учета

4.7. Методы

калькулирования себестоимости продукции (работ, услуг)

4.8. Методы

учета затрат продукции (работ, услуг)

4.9. Внутренние

организационно-распорядительные документы экономического субъекта,

регламентирующие стоимостное измерение объектов бухгалтерского учета, а также

оплату труда

4.10.

Экономику и организацию производства и управления в экономическом субъекте

4.11.

_____________________________________________________________________

5. Бухгалтер подчиняется

непосредственно __________________.

6. На время отсутствия бухгалтера

(отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное в

установленном порядке. Данное лицо приобретает соответствующие права и несет

ответственность за надлежащее их исполнение.

7.

________________________________________________________________

Пример должностной инструкции

Алгоритм бухгалтерской деятельности закрепляют в должностной инструкции. Работодатель определяет в документе подробно задачи, функции бухгалтера.

Структура должностной инструкции включает следующие разделы:

- Общие положения. Содержит информацию о работнике, квалификационные требования. В разделе указывают нормативы и акты, которые знает специалист.

- Обязанности. Раздел содержит подробный перечень задач и функций.

- Права. Информирует о полномочиях сотрудника при исполнении обязанностей.

- Ответственность. Содержит перечень мер ответственности за нарушение установленных требований.