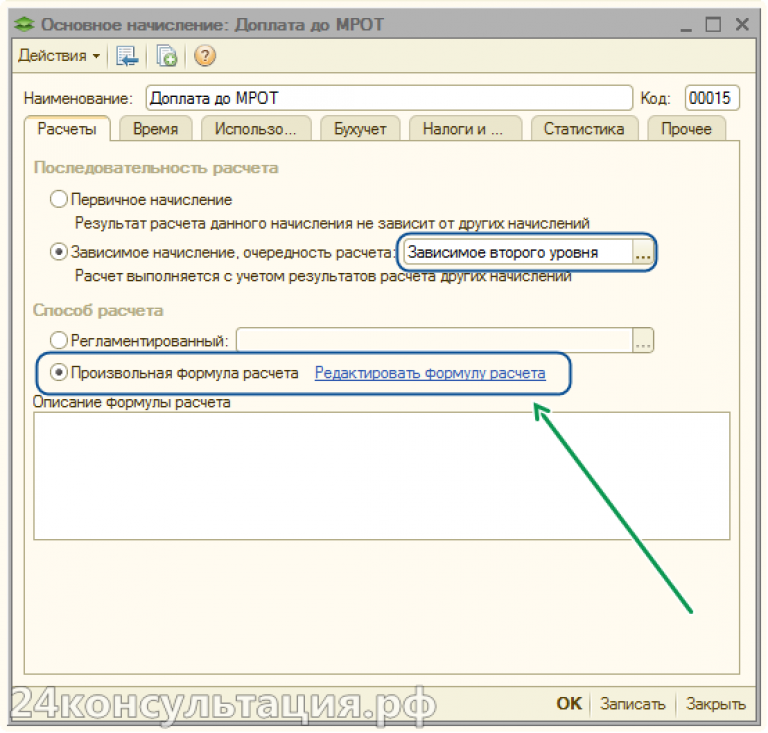

Примеры расчета

- Работнику компании назначен оклад в размере 6 000 рублей в месяц, с выплатами в размере 1 000 рублей. Сотрудник в полном объеме отработал месяц. Рассчитаем заработную плату, которую работодатель обязан ему выдать. Заработная плата гражданина за месяц составляет 7 000 рублей. Эту сумму получили путем прибавления оклада к стимулирующим выплатам (6 000+1 000). МРОТ в настоящее время составляет 7 500 рублей. Зарплата работника – 7 000 рублей. Значит, работодатель должен доплатить сотруднику 500 рублей. Этот показатель получился из разницы МРОТ и заработной платы (7 500-7 000).

- Доплата по МРОТ сотрудникам, которые трудятся в районах Крайнего Севера и на приравненных территориях, с учетом районного коэффициента. ВС РФ в своем определении от 2011 г. (как пример №3-В11-16) указал, что заработная плата сотрудников, организации которых расположены в районах Крайнего Севера и территориях, приравненных к нему, должна устанавливаться не меньше уровня МРОТ. На заработную плату начисляются % надбавка за длительность работы, а также районный коэффициент. Сотрудник трудится в организации, которая находится в местности с применяемым районным коэффициентом 1,3. Также гражданину положена по закону надбавка в % размере 10. Оклад работника согласно должности равен 4 100 рублей. Теперь необходимо рассчитать уровень доплаты, которую необходимо выплатить сотруднику предприятия.

Заработная плата сотрудника составляет 5 740 рублей, эта цифра получилась по формуле (4 100 рублей + 4 100 рублей x 30% с прибавлением 4 100 рублей x 10%). Сотрудник полностью отработал рабочий месяц. В связи с этим обстоятельством работодатель не имеет права выплатить ему заработную плату в размере, который ниже уровня МРОТ. Расчет заработной платы происходит исходя из федерального МРОТ. Районный коэффициент сотрудника равен 1 789,50 рублей, надбавка 596,50 рублей. Исходя из этого, заработная плата сотрудника будет = 8 351 рубль (5 965 + 1 789 + 596,50). Доплата гражданину будет = 2 611 рублей.

Ответственность работодателя за нарушения положений об оплате труда

Необходимость придерживаться МРОТ зафиксирована в ст. 7 и ст. 27 Конституции РФ, в ст. 133 и ст. 133.1. ТК РФ, а также в ФЗ № 82. Нарушение подобного требования законодательства влечет для работодателя привлечение к административной ответственности по ч. 6 ст. 5/27 КоАП РФ.

В частности, ответственность для юридических лиц выражается в штрафе от 30 тыс. руб. Помимо этого, на основании ст. 2.1. КоАП РФ, к ответственности может быть привлечен сам управленец. При повторном нарушении штраф будет значительно увеличен.

Исходя из ст. 145.1 УК РФ, частные предприниматели и управленцы могут быть также подвержены уголовной ответственности в следующих обстоятельствах:

- заработок сотрудникам предоставлялся в объеме ниже МРОТ более двух месяцев;

- недоимка заработной платы осуществлялась намеренно со стороны управленца.

Таким образом, доплата до уровня МРОТ является необходимым условием осуществления трудовой деятельности, если итоговый заработок сотрудника ниже установленной нормы. Руководителям настоятельно рекомендуется ознакомиться с правилами расчета и предоставления рассмотренной доплаты во избежание привлечения к административной или даже уголовной ответственности.

Доплата до уровня МРОТ

Первоначально требуется обратиться к ст. 129 ТК РФ. Здесь говорится о том, что доход сотрудника включает в себя не только оклад сотрудника, но и его премиальный выплаты. В данную величину входят компенсации, которые положены за нестандартные условия труда. Это может быть, к примеру, нахождение в опасных местах, выполнение дополнительных обязанностей. В сумму дохода входят и всевозможные надбавки.

С МРОТ нужно сравнивать не только окладную часть, но и весь размер поступлений на счет сотрудника. Об этом говорится в письме Министерства финансов от 2009 года. Здесь также говорится о ситуации, когда работник лишается премии. Что делать, если в таком случае его доход ниже размера МРОТ? Работодателю все равно нужно осуществить доплату, если сотрудник уходит в отпуск.

При этом, существуют и исключения, которые действуют для тех, кто работает в районах Крайнего Севера. Судебная практика и постановления Верховного суда говорят о том, что доход при сравнении с МРОТ осуществляется без без учета надбавок за стаж и повышающие коэффициенты. Не учитывается опыт работника в районах Крайнего Севера.

То же самое касается и сотрудников бюджетных организаций. Их зарплата должна быть не меньше размера МРОТ. При оценке вознаграждений не должны учитываться сверхурочные потери, материальная помощь, больничные, премии, которые выданы на день рождения. Доплата для “бюджетников” никак не отличается от той, что получают сотрудники бюджетных организаций. Соответствующее решение должен принять главный управленец учреждения.

Бюджетные организации

Заработок сотрудников всех бюджетных уровней должен быть не менее «минималки», а районные коэффициенты начисляются сверх заработной платы (Решение трехсторонней комиссии по урегулированию социально-трудовых отношений от 25.12.2018 г., протокол №12 «Единые рекомендации… на 2020 год»). Средства выделяются бюджетом соответствующего уровня. Кроме того, источником также служат внебюджетные деньги и полученные организацией от предпринимательской деятельности.

Особенность заключается в том, местонахождение учреждения федерального значения роли не играет. При финансировании из федерального бюджета величина МРОТ применяется исходя из предела, регламентированного на федеральном уровне, то есть 11 280 руб., а не из размера, утвержденного для субъекта там, где расположена организация.

При доведении заработной платы до МРОТ в бюджетных учреждениях, которые находятся на региональном и местном бюджете, применятся минимум, который установлен субъектом с учетом специфики местности. Сам принцип расчета аналогичен указанному выше.

Как рассчитать размер доплаты?

Для этого существует специальная формула. Необходимо взять размер МРОТ на период отпуска и поделить на количество дней в месяце, в течение которых сотрудник будет отдыхать. Величина умножается на длительность отпуска. Из нее вычитается сумма отпускных.

Доплата может быть осуществлена внешним совместителям. Она осуществляется на общих основаниях. Под понятием “внешнее совместительство” подразумевается трудовая деятельность сразу в двух компаниях. Одна работа может быть постоянной. Вторая обычно отнимает существенно меньше времени.

Особого значения это не имеет

Здесь важно, на каких условиях трудится сотрудник. Если он устроен на 0,5 ставки, то он может рассчитывать в отпуске как минимум на величину в 50% от установленного размера МРОТ

Размер отпускных не достигает этой отметки? Тогда работодателю со второго места необходимо осуществить доплату, чтобы не нарушать законодательство.

Здесь следует учитывать количество фактически отработанных дней. К примеру, субъект трудился 11 дней в месяце (при 22 максимальных). Тогда и размер доплаты будет существенно меньше.

Пример расчета доплаты до уровня МРОТ внутреннему совместителю

Давайте рассмотрим, как при условиях внутреннего совмещения рассчитывается доплата до МРОТ сторожам. Пример с конкретными суммами приведен ниже.

Сторож Иванов, работая на полную ставку, имеет оклад 3500 рублей. Кроме того, он получает доплату 20% за работу в ночное время, сумма которой, таким образом, составляет 700 рублей, а также премию в размере 10% от оклада (350 рублей). Также на этом же предприятии он оформлен на полставки как уборщик территории. Его оклад по этому виду работ составляет 2500 рублей.

Теперь совершим определение доплаты до МРОТ, положенной ему как сторожу. Общий заработок его на этой должности состоит из суммы оклада, доплаты за работу в ночное время и премии. Таким образом, получаем сумму начисленной ему заработной платы:

3500+700+350=4550 рублей.

Доплата до МРОТ сторожам будет состоять из разницы между минимальной заработной платой (5965 рублей) и суммой начисленного дохода:

5965 – 4550 = 1415 рублей.

Перейдем к следующему этапу. Теперь рассчитаем, сколько будет составлять его доплата до МРОТ как уборщика территории, где он работает на полставки. Сразу множим сумму минимального размера оплаты труда на коэффициент 0,5. Чтобы узнать, каков МРОТ для уровня занятости в данном случае:

5965*0,5=2982,50 рубля.

Теперь отнимаем от полученной суммы величину начисленной заработной платы. В данном случае она равна величине оклада. Таким образом, имеем:

2982,50- 2500=482,50 рубля.

Как видим, доплата до МРОТ данного работника как сторожа составит 1415 рублей, а как уборщика территории – 482,50 рубля, что в итоге даст весьма неплохую сумму – 1897,50 рубля.

Если бы мы изначально исходили из общей суммы заработка по всем должностям данного работника (7050 рублей), то она бы сразу превысила МРОТ (5965 рублей), и никакой доплаты работник бы не получил. Но повторимся, данный подход был бы неверным.

Нюансы доплат для МРОТ для внутреннего совмещения

Некоторые работодатели считают, что, если их работник является внутренним совместителем, и общая сумма его зарплаты превышает минимальную норму, то никаких дополнительных начислений делать не нужно. Подобный подход в корне не верный, хотя понятно, что он импонирует владельцам фирм. Ведь в таком случае они не несут дополнительные расходы на компенсацию разницы.

Но на самом деле доплата до МРОТ внутренним совместителям должна производиться на каждое рабочее место в отдельности. Даже если в сумме работник, работая на полторы ставки, получает доход, превышающий сумму минимального размера оплаты труда. В обратном случае вы не только необоснованно сокращаете реальную заработную плату своим сотрудникам, но и занижаете налоги, которые предприятию следует выплачивать с дохода работников. Так что неправильный расчет доплат для МРОТ может грозить как судебными исками от служащих фирмы, так и штрафами, выписанными контролирующими органами.

Ответы на распространенные вопросы

Вопрос №1. Какой оклад указать сотруднику при неполном трудовом дне?

Оклад вписывается в полном размере. Заработок исчисляется за фактически отработанный период.

Вопрос №2. Что входит в сумму заработка для доплаты в условиях суровых климатических?

Регионы Крайнего Севера и приравненные к ним учитывают коэффициент за климат в региональном МРОТ. В доход включается: основной оклад, надбавки климатические, за выслугу при соотношении с величиной МРОТ федерального.

Вопрос №3. Пересматриваются ли оклады при условии, что федеральный МРОТ ниже регионального?

В действие вступает соглашение о минимальном заработке, установленного правительством для конкретного региона. Для сравнительного анализа учитывается МРОТ региона.

Вопрос №4. Бухгалтер обнаружил увеличение МРОТ спустя несколько месяцев. Требуется ли перерасчет предыдущих выплат?

Ответ: Недосмотр повлек нарушение прав работников. Нужно учесть все периоды с которого произошло увеличение МРОТ.

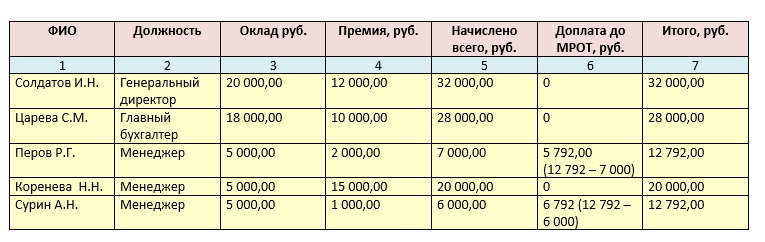

Как рассчитать доплату в коммерческих организациях

За основу расчетов в коммерческой организации берется региональный размер минималки или федеральный, если у нее есть такое право. Размер доплаты до минимального размера оплаты труда в 2022 году — это разница между минимальным размером оплаты и заработной платой работника.

Формула расчета:

Если бы Иванов болел или находился в отпуске последние два дня месяца, то рассчитать оплату все равно пришлось бы через МРОТ. Перед тем как рассчитать доплату до МРОТ, если месяц отработан не полностью, необходимо высчитать стоимость рабочего дня и умножить на количество отработанных дней в месяце.

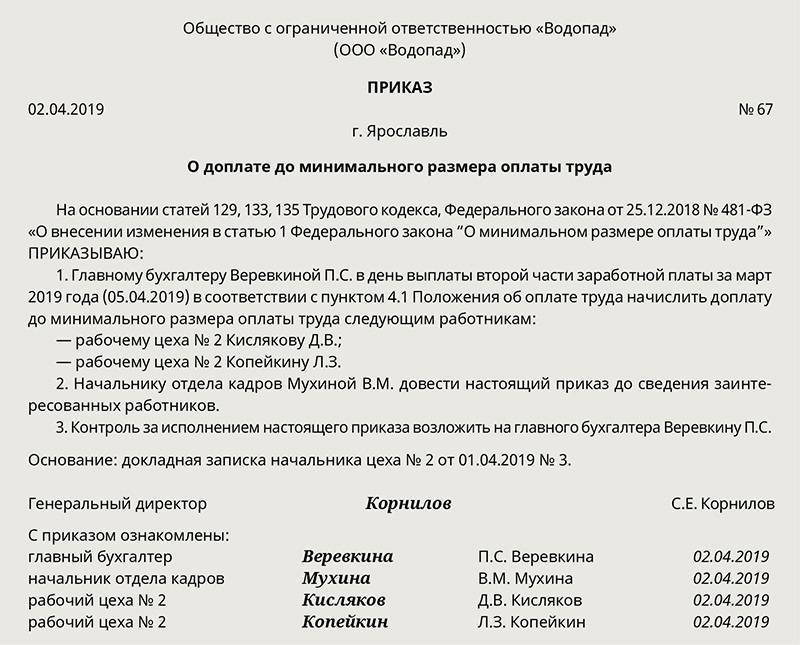

Как оформляется доплата до МРОТ

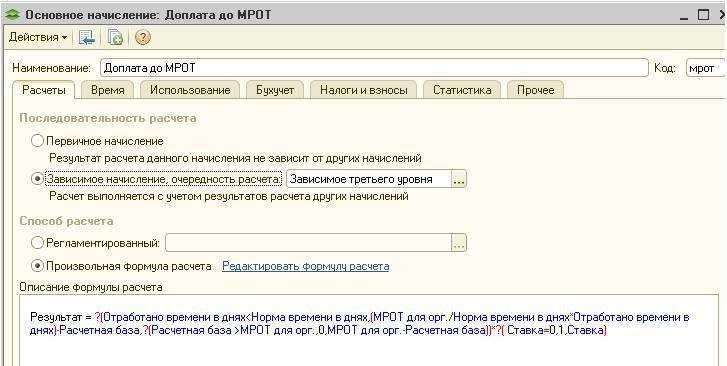

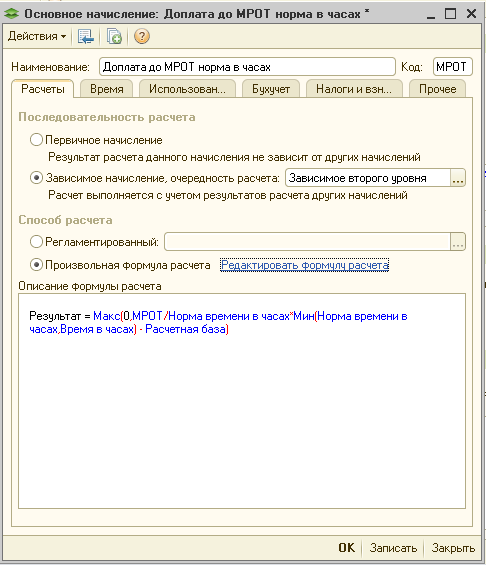

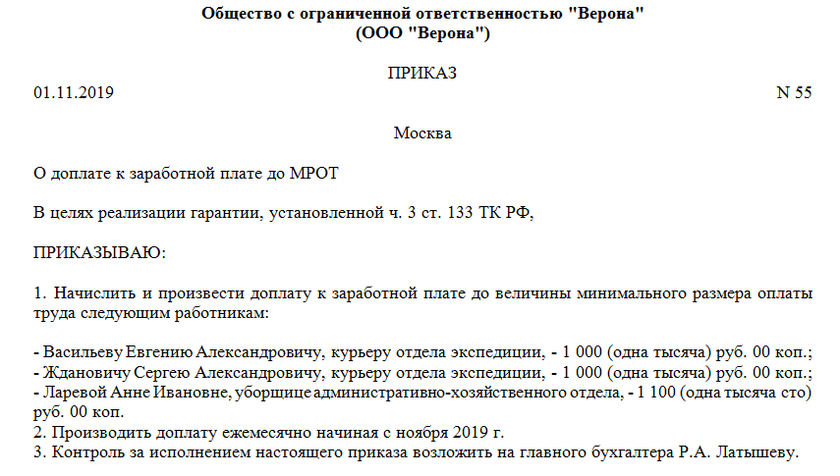

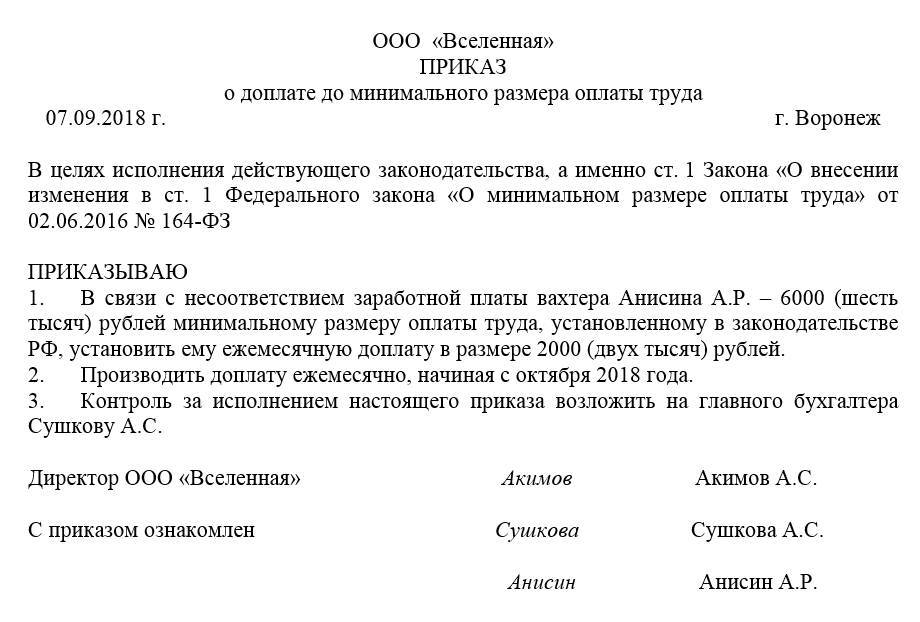

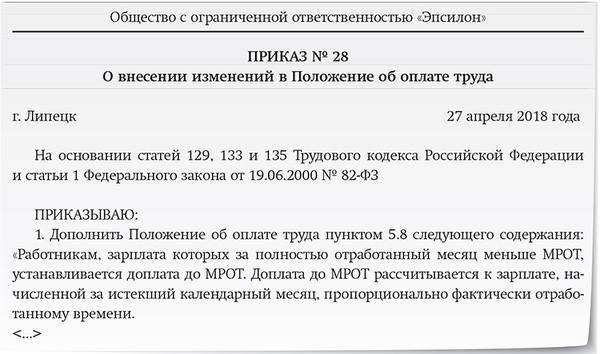

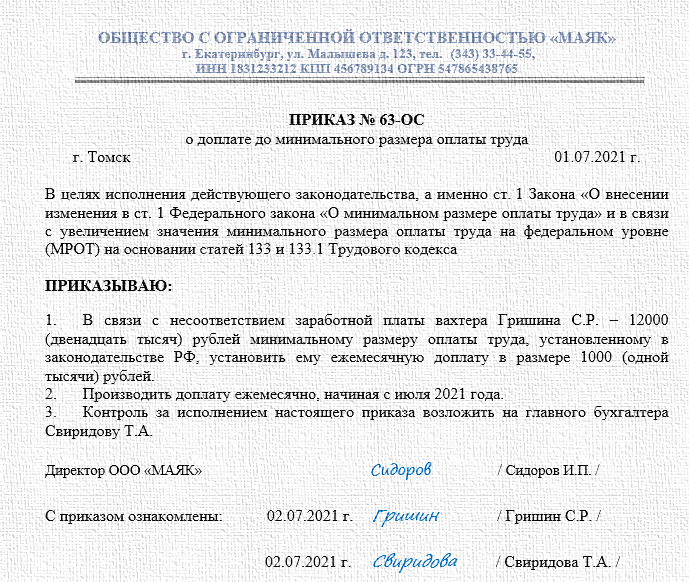

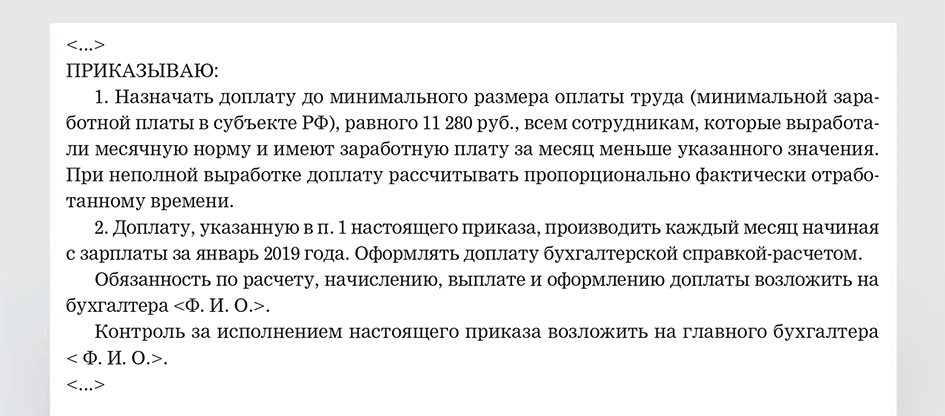

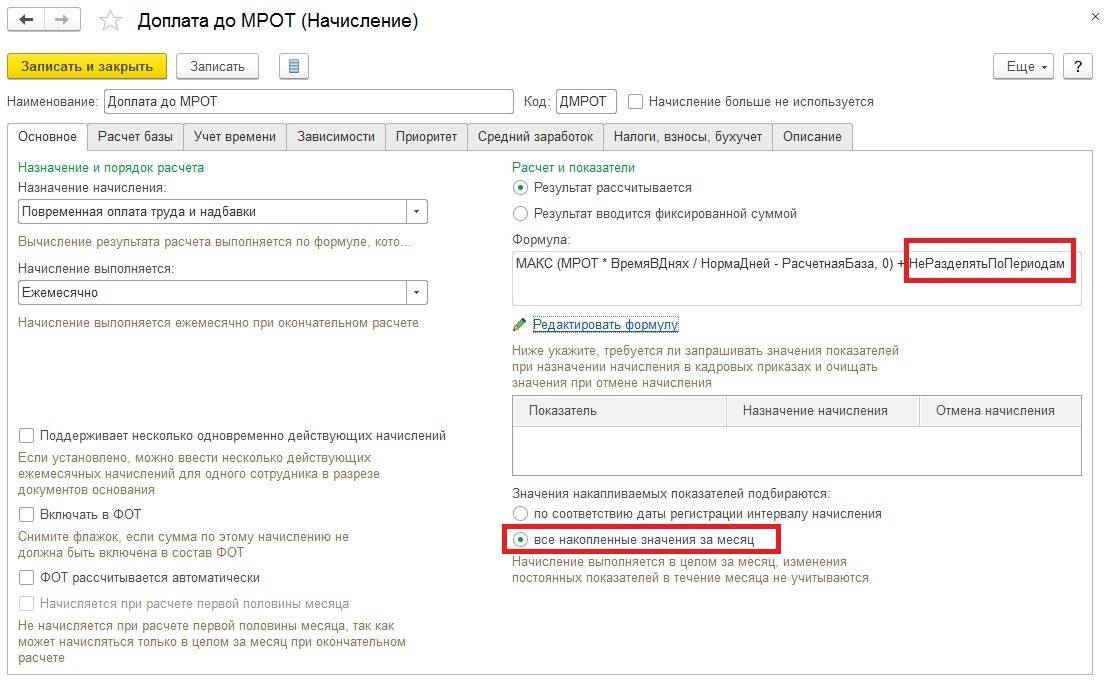

Оформить доплату можно на основании приказа, изданного в компании. Для того чтобы не создавать приказ индивидуально, в отношении каждого из трудящихся обычно издают единый приказ, в котором идет речь об установлении минимального размера заработной платы, которая не может быть меньше МРОТ. На основании этого документа бухгалтер будет производить доплату в том случае, если реальная заработная плата с учетом отработки работника за месяц в полном объеме будет меньше МРОТ. Бухгалтер должен рассчитать доплату до МРОТ и прикрепить расчеты к журналам-ордерам. Эти расчеты будут необходимы в дальнейшем, в случае проверки предприятия.

Когда нужны доплаты до МРОТ?

Таким образом, нужно констатировать факт, что законодательно допускается утверждение окладов для работников на предприятии ниже уровня МРОТ. Но в таком случае разница должна быть компенсирована за счет других выплат.

Как уже говорилось выше, ими могут стать надбавки и премии. Впрочем, если даже с учетом данных доначислений сумма общей заработной платы останется ниже минимума, то можно оформить дополнительную статью, как доплата до МРОТ.

В любом случае, если человек отработал установленное нормами количество времени, он не может получить доход ниже минимального размера оплаты труда. Данная норма гарантируется государством, а её невыполнение влечет за собой административное наказание ответственных лиц, о чем мы поговорим ниже.

Доплата до МРОТ

Исходя из ст. 129 ТК РФ, оплата труда представляет собой объем выплачиваемых средств, в которые включается оклад сотрудника, его премиальные выплаты, надбавки и компенсационные средства, положенные за неординарные условия труда (например, временное исполнение сторонних обязанностей или труд в опасных условиях).

Это обуславливает тот факт, что сопоставление объема МРОТ и итоговой суммы оплаты труда работника должно осуществляться с учетом всем добавочных начислений субъекта, помимо оклада. Подобное положение фиксируется в Письме Министерства Финансов РФ № 03/03306/1/768 от 24.11.2009г. Также в обозначенном законодательном акте рассмотрена ситуация, когда работник был лишен премии, что привело объем зарплаты к уровню, ниже МРОТ. В подобных условиях работодателю необходимо обеспечить подчиненному доплату до минимального уровня оплаты труда.

Однако из приведенного утверждения существует исключение, действительное для сотрудников Крайнего Севера. В частности, исходя из Обзора судебной практики, постановленной Верховным Судом РФ от 26.02.2014г., зарплата соотносится с МРОТ без учета местных надбавок за стаж в особом климате и локальных повышающих коэффициентов.

Заработная плата сотрудников бюджетных образований также не должна быть ниже МРОТ. При этом в объем вознаграждения за труд, сравниваемый с МРОТ, не учитывается оплата за сверхурочные работы, больничные, матпомощь и премии к юбилейным событиям. Доплата до МРОТ в бюджетном учреждении осуществляется в таком же порядке, как и в коммерческих организациях – на основании распоряжения управленца учреждения.

Размер отпускных, согласно ТК РФ, исчисляется из среднемесячного заработка сотрудника и не может быть ниже МРОТ. Доплата до МРОТ при расчёте отпускных рассчитывается по следующей формуле:

((МРОТ, установленный законодательством на период отпуска / количество дней в месяце отпускного периода) * длительность отпуска) – сумма отпускных.

Доплата до МРОТ внешним совместителям осуществляется на общих основаниях. Под внешним совместительством понимается одновременное трудоустройство в двух компаниях. Одно место работы является постоянным, а второе предполагает труд в свободное время. Исходя из ст. 285 ТК РФ, оплата труда внешних совместителей должна производиться на основании отработанного времени. То есть, субъект, который трудится на второй работе на 0,5 ставки, должен получать не менее половины суммы МРОТ. В случае, когда оплата за совмещаемую работу не достигает нужной отметки, работодатель второго трудового места субъекта обязан обеспечить соответствующую доплату.

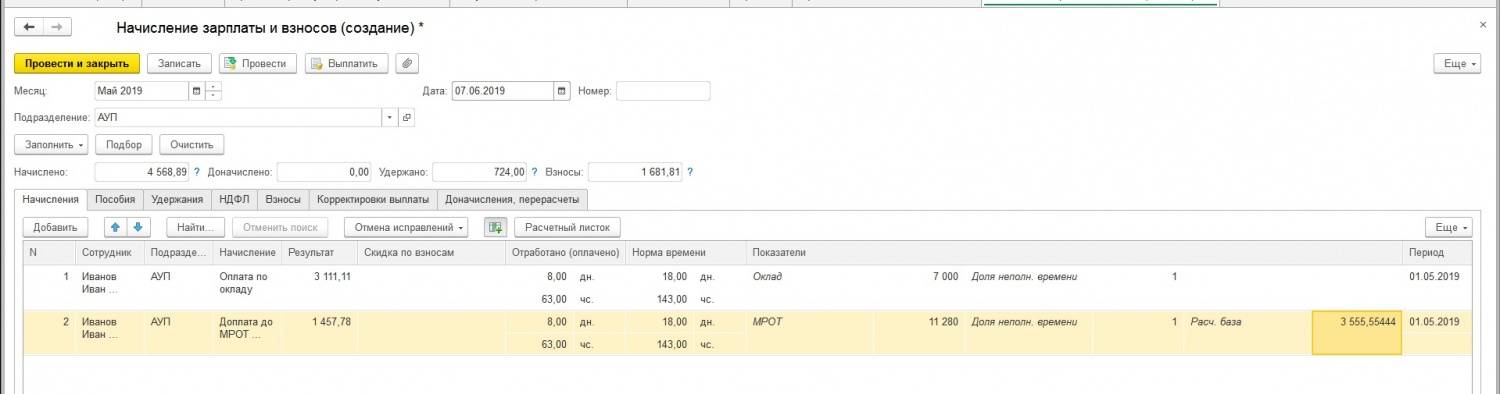

Доплата до МРОТ при неполном отработанном месяце будет положена только в том случае, если рассчитанный заработок за фактически отработанное время ниже уровня МРОТ, также исчисленного пропорционально отработанному периоду. Если, например, субъект отработал 11 дней из 22, минимальный объем средств составит 50% от МРОТ.

Ответственность за выплату заработной платы ниже уровня МРОТ

Если работодатель выплатил своему работнику или работникам заработную плату ниже уровня МРОТ, то согласно действующему законодательству Российской Федерации, в случае выявления подобных фактов контролирующими органами или жалоб самих трудящихся в соответствующие структуры, на руководителя предприятия налагается административный штраф в размере от тридцати до пятидесяти тысяч рублей. Также он может быть отстранен от деятельности на время до 90 дней. В случае нарушений по региональному уровню минимального размера оплаты труда, на директора фирмы может быть наложено взыскание от трех до пяти тысяч рублей.

Административная ответственность может быть возложена также и на главного бухгалтера или другое лицо, ответственное за расчет и начисление заработной платы персоналу предприятия.

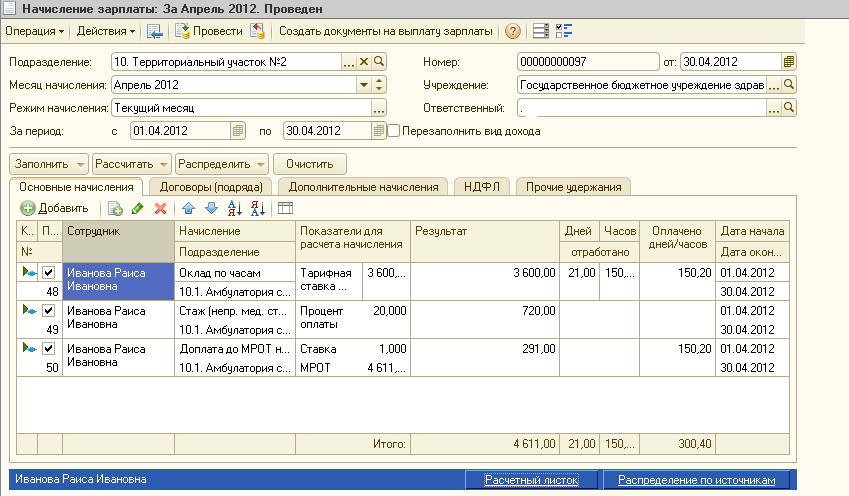

Исчисление суммы доплаты до МРОТ, примеры

Процесс того, как рассчитать доплату до МРОТ, наиболее уместно презентовать на конкретном примере.

Так, оклад Васнецова А. П. составляет 7500 руб. Объем его премии – 40% от оклада. Васнецов выполнил временную норму за отчетный месяц, по факту чего ему полагается выплата оклада и премии в полном объеме. Регионального договора об установлении отдельного объема МРОТ в федеративном субъекте нет, поэтому используется показатель, закрепленный на федеральном уровне.

Конечный объем выплат составляет 7500 + 40% = 10.500 руб. С 01.01.2020г. в РФ минимальный размер оплаты труда составляет 12.130 руб. Доплата составит: 12.130 – 10.500 = 1630 руб.

Если бы подобная ситуация произошла в апреле 2018 года, руководитель бы не был обязан предоставлять Васнецову доплату, так как МРОТ до мая 2018 составлял 9489 руб.

Порядок осуществления доплаты

Для начала следует обратиться к ст. 133 ТК РФ. В статье указывается, что доплата и расчет – это обязанность нанимателя. Он может использовать различные способы. В качестве доплаты могут использоваться:

- прибавка к премии;

- материальная помощь;

- прочие выплаты, которые положены подчиненным.

Кроме того, руководитель может оформить специальное распоряжение. Следует отметить, что специальной формы для доплаты не существует. Данная бумага может быть оформлена в свободном виде. Учитываются только требования, которые приняты в данной конкретной организации. В официальном распоряжении руководителя обязательно должна быть следующая информация:

- наименование документа;

- название организации;

- дата заполнения;

- информация о работнике;

- размер доплаты до уровня МРОТ;

- причина заполнения документа;

- лица, которые ответственны за выполнение приказа;

- штамп организации.

Кроме того, может возникнуть необходимость в том, чтобы внести корректировку в трудовое соглашение с сотрудником. Все корректировки должны быть задокументированы. Об этом говорится в статье 72 Трудового кодекса. В то же время, оформление индивидуальных распоряжений – не самая распространенная практика. Зачастую выбираются варианты, которые были указаны ранее.

Доплата до МРОТ — компенсационная выплата или стимулирующая?

Оплата за труд не может быть меньше минимальной согласно ТК РФ. При этом берется в расчет региональная величина МРОТ, которая, в свою очередь, не может быть ниже общефедерального значения этого показателя (ТК РФ, ст. 133, 133.1).

Оплата труда включает в себя (по тексту ст. 129 ТК РФ, общий порядок):

- расчет по тарифу (окладу);

- стимулирующие выплаты (премии, доплаты, надбавки);

- компенсационные выплаты (за работу в сложных погодных, иных особых условиях).

Нужно ли осуществлять доплату до МРОТ в случае выплаты квартальной премии, если оклад работника ниже МРОТ?

В то же время не учитываются при расчете МРОТ и доплаты до МРОТ следующие выплаты работнику:

- социального характера (единовременные премии к юбилею, мат. помощь, за счет экономии ФОТ);

- повышающие надбавки за труд во вредных или опасных условиях (ТК РФ, ст. 146-1, 147-1);

- «северные» надбавки (ТК РФ, ст. 146-2, 148, пост. КС РФ от №38-П от 07/12/17 г.);

- ночные (ТК РФ, ст. 154), праздничные (ТК РФ, ст. 112-4), сверхурочные (ТК РФ, ст. 152) не включаются в расчет и уменьшают доплату до МРОТ, поскольку забота в «особые» дни и часы не должна ставить работника в заведомо невыгодные условия, по сравнению с другими работниками;

- совместительство, совмещение (ТК РФ, ст. 282, ст. 60.2), не включаются в расчет, поскольку работник выполняет отличную от основной работу дополнительно или в другое время.

На заметку! Вопрос о включении в расчет ночных, праздничных и сверхурочных доплат до сих пор до конца не отрегулирован, единой судебной практики не выработано. Это связано с тем, что положения ст. 129 и 133 при буквальном их прочтении могут противоречить друг другу.

В некоторых случаях региональные власти (например, московского региона) заключают трехстороннее соглашение с профсоюзами и работодателями, согласно которому устанавливаются собственные, не включаемые в расчет, дополнительные выплаты. Таким образом, при определении МРОТ и доплате до него нагрузка на работодателей может повышаться.

Доплата до МРОТ производится исходя из расчета зарплаты работника, состоящей из указанных выплат, с учетом перечисленных особенностей. Включать ли «спорные» доплаты в расчет, работодатель решает самостоятельно. На другой странице можно ознакомиться с приказом о доплате до МРОТ.

Доплата осуществляется, если заработная плата рассчитана и уровень ее ниже «минималки». Таким образом, саму по себе доплату ни к компенсационными, ни к стимулирующим выплатам, по смыслу ТК РФ, отнести нельзя. Она занимает особую позицию в выплатах по зарплате. Это подтверждают и суды (ВС РФ, опред. 75-В10-2 от 23/07/10 г., 8-В10-2 от 21/05/10 г. и ряд других аналогичных), Минфин (письмо 03-03-06/1/768 от 24/11/09 г.).

В указанном письме Минфина говорится о возможности включения доплат до МРОТ в затраты в целях НУ – для бухгалтера такой нюанс важен.

На заметку! Доплата до МРОТ не рассчитывается в учреждениях бюджетной сферы, финансируемых из федерального бюджета.

Как начислить зарплату до уровня МРОТ совместителю?

Доплата до МРОТ при совмещении рассчитывается по тому же методу, что и для сотрудника, работающего на одну полную ставку, но с учетом коэффициента. Для совместителя данный расчет имеет следующий вид. Сумма минимального размера оплаты труда умножается на коэффициент ставок, закрепленных за конкретным работником, после чего из полученного результата вычитается количество начисленной зарплаты с учетом всех надбавок и премий. Таким образом, мы получим сумму, которую работнику следует доплатить. Если результат выйдет отрицательным, то это значит, что ничего дополнительно уплачивать не нужно, ведь величина зарплаты выше, чем установленный минимум.

Данная методика справедлива в случаях, когда рассчитывается как доплата до МРОТ внешним совместителям, так и внутренним. А о конкретных нюансах мы поговорим немного ниже.

Порядок оформления доплаты до МРОТ

Исходя из положений ст. 133 ТК РФ, расчет и выдача доплаты до МРОТ – обязанность нанимателя. Руководитель компании может использовать такие способы обеспечения доплаты:

- прибавление объема добавочных средств к премии, матпомощи или любой другой выплате, положенной подчиненному. Подразумевается любая выплата, чей объем может меняться, исходя из решения управленца. Публикация дополнительных документов не требуется;

- составление отдельного распоряжения руководителя.

Важно отметить, что регламентированной формы рассматриваемого Приказа нет. Подобная бумага должна оформляться в свободной форме, однако, учитывая требования организации к оформлению официальных документов (указание всех реквизитов, необходимость печати и подписи руководителя, и т.д.)

Основываясь на ФЗ № 402 от 06.12.2011г. официальные распоряжения руководителя должны содержать:

- Наименование компании.

- Название документа.

- Дату формирования бумаги.

- Паспортные и профессиональные данные о работнике.

- Обозначение объема доплаты до МРОТ, а также день ее выдачи (зачастую совпадает с днем выдачи заработной платы).

- Причину оформления настоящего документа. Наиболее распространенным основанием становится ст. 133 ТК РФ, либо отсылка к региональному договору, которым регламентируется уровень МРОТ в конкретном федеративном субъекте.

- Обозначение ответственных сотрудников за исполнение приказа.

- Подпись управленца и штамп компании.

Также может возникнуть необходимость внести корректировки в трудовое соглашение с подчиненным. Так, исходя из ст. 57 ТК РФ, условия вознаграждения за труд являются существенными аспектам трудового соглашения. В то же время, основываясь на ст. 72 ТК РФ, если подобные аспекты корректируются, это необходимо фиксировать документально.

Практика показывает, что оформление дополнительных соглашений при каждой необходимости выдачи сотруднику доплаты до МРОТ, является непродуктивной операцией. Поэтому руководитель компании зачастую заранее включает в Положение об оплате труда пункт, в соответствии с которым, если итоговый заработок ниже текущего уровня МРОТ, сотрудникам положены добавочные средства. Конкретный объем средств рассчитывается индивидуально, в зависимости от объема зарплаты сотрудника и текущего уровня минимальной зарплаты.

Что следует включать в МРОТ?

Но встает закономерный вопрос: “При фактическом расчете заработной платы оклад или размер всего начисленного дохода должен быть не меньше законодательно установленного минимума?” Давайте выясним, какие виды доплат входят в МРОТ.

В самом законе о зарплатном минимуме, к сожалению, по этому поводу нет четких разъяснений. Конкретные разъяснения имеются в специальном письме Министерства финансов Российской Федерации, опубликованном в 2009 году. Согласно этому письму, в минимально установленный размер зарплаты работодатель имеет право включать премии, доплаты, надбавки и другие дополнительные начисления.

В то же время в состав суммы минимального размера оплаты труда не следует включать материальную помощь и другие одноразовые выплаты, не имеющие непосредственного отношения к трудовой деятельности работника.

Общий итог

Таким образом, мы видим, что соблюдение уровня минимального размера оплаты труда является одной из важнейших задач государства. Чтобы не вступать с ним в конфликт, работодатель тоже должен четко выполнять эти нормы. Не говоря уже о том, что на предприятиях, где стараются поддерживать высокие стандарты в области оплаты труда, сотрудники больше дорожат своим местом и показывают более высокие результаты.

Так как в настоящее время по причине экономической эффективности все большее распространение на предприятиях набирает использование внутреннего совмещения, администрации субъектов хозяйственной деятельности очень важно знать законодательные аспекты подобных методов работы. В частности, следует учитывать некоторые нюансы при расчете доплаты внутренним совместителям до уровня МРОТ

Это важно, чтобы в будущем не нарваться на судебные иски со стороны работников или штрафные санкции по результатам проверок контролирующих органов.

Главное, нужно помнить, что доплата совместителям до МРОТ рассчитывается по той же схеме, что и обычным рабочим, только за каждую должность в отдельности.