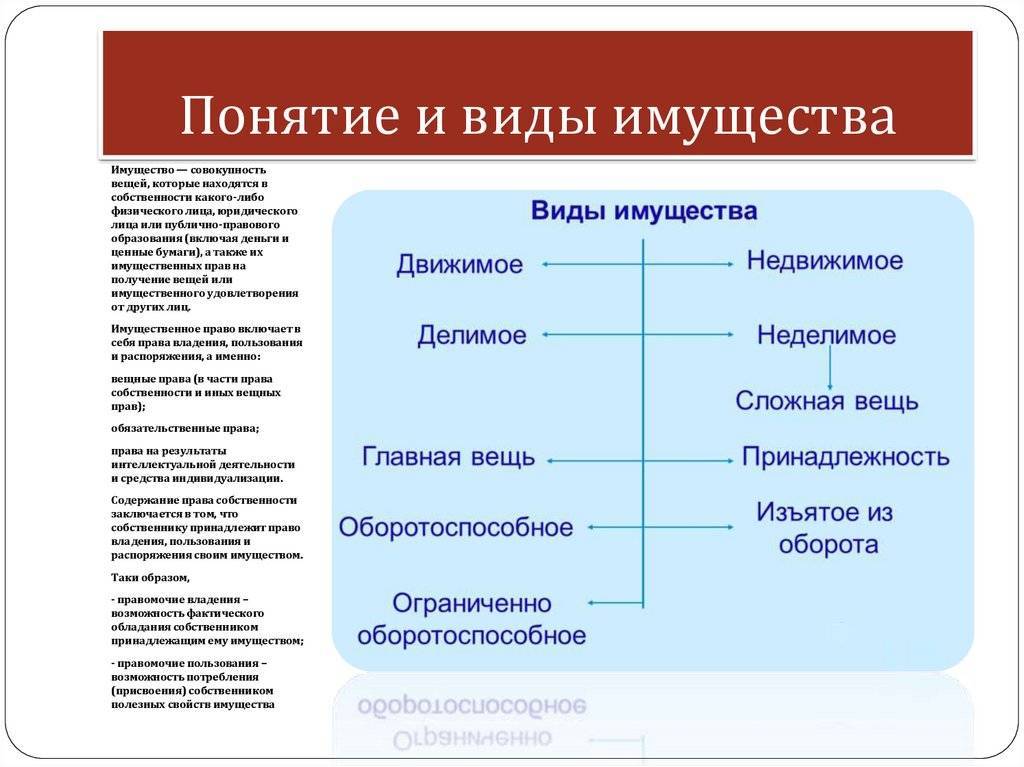

Основные отличия движимого и недвижимого имущества

Согласно материальному фактору различия движимости и недвижимости выражаются в следующем:

- Движимое имущество можно без проблем двигать и перемещать, никак его, при этом не изменяя и не нанося ему урон. Перенос недвижимости связан, как правило, с большими затратами и восстановлением в последующем имущества в исходное состояние.

- Уникальность недвижимого имущества. Конечно этот критерий может относиться и к некоторым движимым вещам, но это случается достаточно редко, в то время как каждый объект недвижимости уникален. Например, две одинаковые квартиры в одном и том же доме, построенные по одному проекту, всё равно будут разные. Каждая из них имеет свой особый адрес, который отличает её от остальных объектов. Движимое же имущество, как правило, выпускается сериями, и одна вещь может быть заменена второй точно такой же без особых проблем.

- Юридический критерий. Этот признак до сих пор вызывает споры и не является однозначным. Речь идёт о государственной регистрации собственности. По этому признаку недвижимое имущество в своем большинстве подлежит государственной регистрации, а движимое имущество – нет.

Сервис для заказа

Известно, что достоверная и своевременно полученная информация может стать одним из главных аргументов в любом споре. Оформление заказа на получение сведений о собственности конкретного человека на нашем сайте оптимальный вариант для тех, кто привык решать важные задачи быстро и с максимальным удобством.

Полная информация об имуществе конкретного человека поможет:

- получить по наследству все движимые и недвижимые объекты, на которые имеете право;

- при разводе рассчитывать на половину всего, что находится в собственности у супруги или супруга;

- подать в суд на должника, точно зная, что расходы будут возмещены за счёт принадлежащей ему недвижимости или машины.

Различия движимых и недвижимых вещей

Движимые вещи не содержат всех необходимых признаков недвижимости и, вследствие этого операции с ними не подлежат государственной регистрации.

Пример 1: в районе остановки общественного транспорта установлен торговый павильон. На него получено в местных органах власти временное разрешение на торговлю сроком на 3 года. Павильон сооружен из панелей без строительства капитального фундамента. По отдельным договорам временно проведены коммуникации: электричество, вода.

Вопрос: относится ли это сооружение к объекту недвижимости?

Ответ: не относится, поскольку он не имеет ряда существенных признаков недвижимости:

- Не связан неразрывно с землей.

- Не установлен для долгосрочного использования и может без существенного экономического ущерба быть перемещён на другое место.

Пример 2: на территории шахтного участка из ДСП и сип панелей построена слесарная мастерская и бытовые помещения, к ним подведены электричество и вода. Фактически эти сооружения используются пять лет.

Вопрос: являются ли они недвижимым имуществом?

Ответ: нет. Несмотря на продолжительный срок службы под эти объекты не выделялся земельный участок, не заключался договор аренды земли. В связи с этим эти постройки следует отнести к временным не титульным сооружениям, возведенным для осуществления шахтостроительных работ и организации добычи угля.

Движимое имущество в зданиях и сооружениях

Что бы сделать вывод на данный счет, внимание надо обратить на предназначение спорных объектов. Они нужны не для обслуживания здания, а для производства готовой продукции или обслуживания производственного процесса, к примеру: производственную линию, транспортер и систему защиты от пожаров к «машинам и оборудованию» согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ)

Классификатор относит оборудование к отдельной группе основных средств, которые не являются частью зданий и сооружений, даже если стоят на фундаменте, а значит, согласно общему правилу, такие объекты не облагаются налогом на имущество (ВС РФ Дело № А05-879/2018,).

Распределение объектов по видам

Различной недвижимости насчитывается так много, что законодатели разделили понятие недвижимого имущества на классы и виды. Так можно выделить различия между объектами и конкретизировать юридическое отношение к ним. Виды недвижимого имущества подразделяются на:

- земельные участки;

- жилые помещения;

- коммерческую и производственную недвижимость.

Жилые помещения как понятие недвижимости — это строения с удобствами, в которых можно проживать, постоянно или временно. Этот тип включает в себя загородное и городское жильё, элитное и типовое. Для элитного жилья нет конкретного определения и таковым считается помещение, как правило, имеющее: особенное местоположение, охрану, эстетику строения, дополнительные коммуникации, инфраструктуру, жилую площадь и т. д.

Типовое жильё определяется чётче. Это относительно маленькие по площади квартиры для среднего социального класса в кирпичных, панельных, блочных зданиях. Типовое жильё — это массовая застройка, дома по виду и планировке дублируют друг друга. Оно относительно недорогое и наиболее распространённое в городах. Городское жильё — это в основном высотки, среди которых выделяют эконом и бизнес-класс.

Дачи, частные дома, коттеджи в облагороженных посёлках относятся к загородному жилью. Эконом и элитные, только построенные и аварийные, возведённые в черте города и вынесенные в пригород — обозначены одинаково. Коммерческая недвижимость — что это такое? Та, которая используется для получения владельцами дохода от ее использования. Категории такой недвижимости:

- свободное назначение;

- торговля;

- офисы;

- промышленность;

- апартаменты;

- социальное назначение.

Бассейны, порты воздушные и морские, различные клубы — относятся к социальной сфере.

Движимое или недвижимое имущество – как определить?

Гл.30 НК РФ даже в редакции, действующей с 01.01.2019, не дает понятия недвижимого имущества и его отличий от движимого. Поэтому налогоплательщику необходимо руководствоваться порядком, указанным в п. 1 ст. 11 НК РФ. Так, если иное не предусмотрено НК РФ, институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

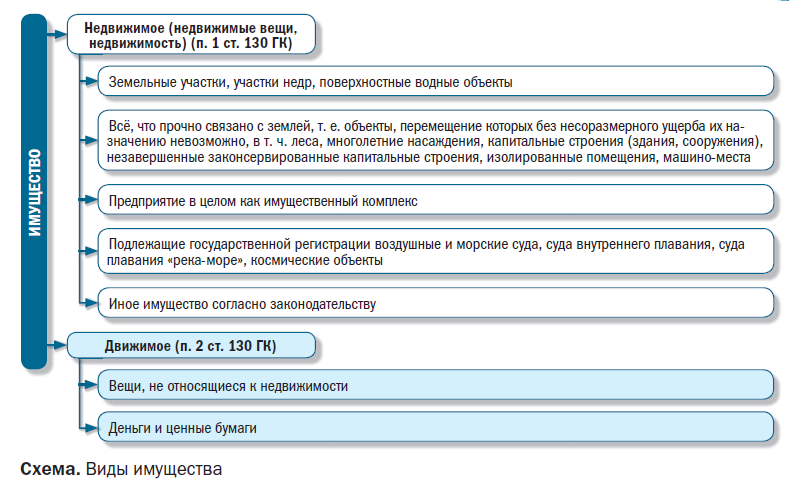

Что относится к движимому и недвижимому имуществу, указано в ст. 130 ГК РФ. Отмечается, что к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в т.ч. здания, сооружения, объекты незавершенного строительства). Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

К недвижимому имуществу относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в порядке, установленном законодательством о государственном кадастровом учете порядке (п. 1 ст. 130 ГК РФ).

Соответственно, то имущество, которое не относится к недвижимости, признается движимым имуществом (п. 2 ст. 130 ГК РФ).

При разграничении видов имущества (движимое или недвижимое) целесообразно также руководствоваться критериями, приведенными в Письме ФНС от 01.10.2018 № БС-4-21/19038@ . Так, налоговое ведомство, в частности, разъясняет, что, по общему правилу, государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости (Определение ВС от 30.09.2015 № 303-ЭС15-5520 ). Поэтому для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать: наличие записи об объекте в ЕГРН; при отсутствии сведений в ЕГРН — наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например, для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т.п.

Движимое и недвижимое имущество: понятие и различия

Развернутые понятия, описывающие термины, представлены в первой части Гражданского Кодекса РФ. Рассматриваемые понятия описываются таким образом:

- к движимому имуществу относятся объекты, обладающие индивидуальными свойствами и не меняющие своего расположения, в силу своих характеристик.

- что такое движимое имущество? Это прочие виды собственности, не имеющих привязки к местности и легко перемещаемые.

Главное отличие, с юридической точки зрения, состоит степени сложности заключения сделок. В частности, для осуществления сделок с недвижимым имуществом, необходимо наличие кадастровых и других документов.

Реализация, покупка или дарение имущества, называемого движимым, кадастровых документов не требуют. Сопроводительные бумаги могут нести только информационный характер, не влияющий на ход сделки.

Исходя из этой информации, многие задаются вопросом — автомобиль недвижимое или движимое имущество. Для продажи и покупки авто необходимо иметь документы на него. Однако, процесс сбора бумаг не сопоставим с аналогичной процедурой, при совершении операций с квартирой или домом. Это объясняется более сложным взаимодействием различных объектов собственности с государством.

Необходимость классификации

Необходимость классификации связана с требованиями и особенностями законодательства. Такой подход позволяет выстроить взаимоотношения между различными субъектами РФ и государством. Правила, установленные для владения, продажи или покупки одного типа имущества, могут быть неприемлемы к другому.

Понимание этих особенностей и различий, пригодится не только при продаже или покупке, но и при судебных разбирательствах, разделе имущества при разводе, уплате налогов.

Определение имущественного статуса объекта позволяют определить:

- нужна ли госрегистрация;

- как отразить затраты, связанные с объектом в бухгалтерской документации и при налоговом учете;

- как рассчитывать амортизацию.

Различия в правовом статусе имущества сказываются на процедуре приобретения ли передаче собственности.

Действуют особые правила осуществления сделок, вхождения в право наследования, взыскании задолженностей, связанных с предметов собственности.

Движимые объекты в качестве уставного капитала или полученные при реорганизации

По завершению процесса реорганизации, компании переходит по праву наследства объект, принадлежащий предыдущему владельцу. Если он движимый, получателя по закону освобождают от уплаты налога. Любая их подобных вещей, которая получена не раньше 2013 года, не включается в базу налоговой службы. То же самое касается предметов, которые компания получила в результате выделения.

Такими же льготными условиями могут воспользоваться организации, которые создавались после перехода из унитарного предприятия. Если новая компания получит от муниципального или унитарного предприятия имущество, владелец имеет право не оплачивать государственный сбор. Также это касается движимого имущества, которое было внесено в уставной капитал в виде вклада.

Отличия движимого от недвижимого имущества в правовом регулировании

Разная материальная и правовая природа движимого и недвижимого имущества часто предопределяет разницу в порядке приобретения, реализации и защиты прав на такое имущество.

Можно выделить, в частности, следующие отличия:

Государственная регистрация. Регистрация прав на движимые вещи не требуется за исключение случаев, предусмотренных законом (например, регистрация транспортного средства, оружия, выпуска ценных бумаг и т.д.). Вещные права на недвижимость, ограничения этих прав, их возникновение, переход и прекращение нужно регистрировать (п. 1 ст. 131 ГК РФ). Подлежит государственной регистрации право собственности, хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также иные права в случаях, предусмотренных ГК РФ и иными законами;

Форма сделки. Для сделки с движимым имуществом нужна простая письменная форма. В то же время для большинства сделок с недвижимостью предусмотрена письменная форма в виде одного документа. Несоблюдение этого требования влечет недействительность договора. Например, это справедливо для купли-продажи или аренды недвижимого имущества (ст. 550, п. 1 ст. 651 ГК РФ);

Место исполнения обязательства. По местонахождению недвижимости, в отличие от движимого имущества, определяется место исполнения некоторых обязательств (п. 1 ст. 316 ГК РФ);

Залог движимого имущества регистрировать не нужно, поскольку такой залог не относится к случаям обязательности регистрации, предусмотренным статьей 339.1 ГК РФ. Залог недвижимого имущества (ипотека) подлежит регистрации в ЕГРН (ст. 19 Закона об ипотеке);

Срок приобретательской давности. В случае приобретения прав на имущество в силу приобретательной давности (ст. 234 ГК РФ) для движимого имущества установлен срок владения 5 лет, для недвижимого – 15 лет;

Право собственности на бесхозяйные вещи. Различен порядок приобретения права собственности на бесхозяйные движимые и недвижимые вещи (ст. 225 ГК РФ). Основание возникновения права собственности на движимые бесхозяйные вещи – истечение срока приобретательной давности (п. 1 ст. 234 ГК РФ). Для признания права собственности на бесхозяйное недвижимое имущество дополнительно предусмотрен особый порядок приобретения прав.

Место открытия наследства по месту нахождения движимости и недвижимости. При определении места открытия наследства после смерти наследодателя, последнее место жительства которого неизвестно или находится за пределами РФ, состав движимого и недвижимого имущества имеет существенное правовое значение (ст. 1115 ГК РФ). Место нахождения недвижимого имущества в таком случае является местом открытия наследства. В случае если имущество находится в разных местах, местом открытия наследства является место нахождения наиболее ценной части недвижимого имущества. В случае если такого имущества нет, место открытия наследства определяется по месту нахождения движимого имущества (или наиболее ценной его части);

Исключительная подсудность спора. Споры о правах на недвижимость рассматриваются судами по месту ее нахождения (ч. 1 ст. 38 АПК РФ, ч. 1 ст. 30 ГПК РФ). Иные споры, по общему правилу, рассматриваются по месту жительства ответчика (физического лица) или по адресу юридического лица.

Перечь объектов, относящихся к недвижимому имуществу

Недвижимое имущество – это объекты материального мира, которые всегда находятся на одном месте, обладая тесной связью с землей, и являются незаменимыми. В ст. 130 ГК РФ описывается, какие вещи могут относиться к недвижимому имуществу. Их перечень таков:

- объекты естественного, природного происхождения – водные участки, недра земли и иные природные ресурсы;

- объекты, имеющие тесную связь с землей – лесные участки, различные строения, сооружения, здания;

- объекты, признанные законодательной властью недвижимостью по различным причинам – морские и воздушные суда, искусственные спутники, орбитальные станции, космические корабли, суда внутреннего плавания и пр.

Статья 132 ГК РФ дополняет этот список и относит к нему еще один вид недвижимости – предприятие, понимаемое как имущественный комплекс, используемый для предпринимательства и выступающий как самостоятельный предмет купли-продажи и других сделок. Также в ст. 1 Федерального закона (от 21.07.97 г.) №122-ФЗ в качестве недвижимого имущества рассматриваются жилые помещения, предназначенные для проживания граждан и отвечающие всем установленным санитарным, техническим, противопожарным и прочим требованиям, и нежилые помещения, предназначенные для торгового, административного, складского, производственного использования.

Недвижимое имущество

Права собственности на все объекты, входящие в рассматриваемую категорию, имеют особую устойчивость и подлежат обязательной государственной регистрации. В соответствии с юридическими источникам к данному виду собственности относятся:

- земельные участки;

- сооружения, находящиеся в непосредственной связи с землей (дома, сооружения, здания, объекты);

- самолеты, вертолет;

- космические объекты;

- суда, подводные лодки;

- объекты, вмонтированные в здания и сооружения, снять которые невозможно без нанесения повреждений зданию;

- внутренние коммуникации (водопроводная, канализационная, электрическая и другие сети и системы).

К примеру, здания и сооружения могут быть в собственности у физического или юридического лица, но недра, водоемы, все подземное пространство, в том числе и полезные ископаемые, являются собственностью государства. Соответственно, покупке, продаже, обмену или дарению подлежат только сами сооружения.

Такие объекты, как морские и воздушные суда попали в эту категорию, ввиду своей высокой стоимости необходимости усложнения процедур, связанных с их оборотом.

Особо ценное имущество

В целом, имущество, представляющее особую ценность, имеет отдельную классификацию, в соответствии с которой, особо ценное движимое имущество это:

- любое имущество, стоимость которого выше законодательно определенных показателей. Для госучреждений эта сумма составляет от 200 до 500 тыс. рублей, для бюджетных и муниципальных организаций — от 50 до 500 тыс. рублей;

- прочее имущество, наделенное определяющей ролью, для ведения профильной деятельности этими организациями;

- любое имущество, отчуждение которого предполагает строго соответствие процедурам, регулируемым законами и правовыми актами. К примеру, к таковому относится государственный музейный фонд.

Для присвоения статуса недвижимого имущества, зданиям и сооружениям необходима не только физическая связь с почвой. Помимо этого, требуется соблюдение процедуры согласования и получение разрешительных документов перед началом строительства. Также, необходимо наличие коммуникаций.

Наличие одного лишь фундамента не может являться достаточным основанием для признания объекта недвижимым имуществом, что нередко пытаются сделать владельцы торговых и других объектов, не оформленных по закону.

Возникновение права собственности на какой-либо недвижимый объект, начинается с момента его официального оформления. Исключением является так называемая приобретательная давность. Термин закреплен в ГК РФ и является одним из оснований возникновения прав собственности. Такое право получат лица или организации, добросовестно и непрерывно владеющие имущество на протяжении условленного времени.

Срок приобретательной давности для движимого и недвижимого имущества соответственно составляет 5 и 15 лет. Данное юридическое явление имеет ряд особенностей. К примеру, арендатор здания или жилой площади не может стать полноправных собственником, даже при условии длительной аренды.

Бесхозяйное имущество

Официально не имеющей хозяина (владельца) вещь или объект недвижимости, а также автомобиль могут быть признаны в том случае, если собственник неизвестен, отсутствуют любые подтверждающие право владения объектом документы. Статус бесхозной получает вещь, от которой владелец/собственник отказался добровольно. Это может быть также брошенная вещь, общая стоимость которой не превышает 5 МРОТ. Не относятся к объектам, имеющим владельцев и способных перейти в разряд бесхозных:

- отходы различного назначения (бытовые или строительные);

- металлический лом, в том числе остатки производства, сломанные или пораженные ржавчиной детали;

- продукция (непищевая), имеющая явный производственный брак;

- отходы сплава.

Принципы классификации недвижимых объектов

Самый спорный вопрос о том, в каком случае считать мобильную недвижимость недвижимостью. В виды недвижимости она попадает, когда останавливается и выполняет функцию дома на колёсах или устанавливается хозяином на фундамент. При ДТП мобильная недвижимость признаётся движимой вещью, обязанной соответствовать нормам содержания автомобиля.

Новый вид, как и новое понятие, 2 июля 2013 года в Федеральном законе № 143, как дополнение ст. 133.1 ГК РФ, появилась формулировка «единый недвижимый комплекс». Это группа объединённых общим назначением сооружений, построек и линейных объектов (железные дороги или линии теплопередачи), неразрывно связанные между собой. Включение понятия «единый недвижимый комплекс» в законодательство обусловлено по большей части развитием инфраструктуры, но относится в равной степени ко всем видам недвижимости.

Единый недвижимый комплекс нельзя делить на разные сегменты. Подробная классификация объектов недвижимости включает в себя единый недвижимый комплекс в разделе «масштабность». Гражданский Кодексе (ст. 134) относительно сделок и оформления цельного объекта предусматривает, что многосоставные вещи — «сложные» — признаются цельным объектом и не должны делиться на сегменты.

Окончательное определение, что такое недвижимое имущество, кроме категории виды недвижимости, вбирает в себя подробное деление на группы по некоторым признакам — классификация недвижимости. Так, по происхождению недвижимость может быть: естественная, или возникшая в результате проявления природных стихий или явлений, и искусственная, рукотворная. Объекты, относящиеся ко второй группе, в свою очередь делятся на:

- земельные массивы, леса, водные объекты;

- природоохранные зоны;

- места добычи природных ресурсов и разработки недр.

Масштабность — свойство, выявляющее способность строения к разделению на части или объединению нескольких самостоятельных объектов:

- земля, участок или массив;

- дом с прилегающим участком;

- заводские комплексы;

- единый недвижимый комплекс;

- многоквартирные и малоэтажные дома;

- квартира;

- отдельный подъезд;

- торговые строения, складские помещения;

- административные здания.

Единица учёта в этом случае — неделимое помещение в здании.

Критерии отнесения имущества к движимому. Отличия движимого имущества от недвижимого

1) Прочная связь с землей. Критерием отнесения имущества к движимому является прочная связь с землей. Суть его заключается в следующем: если имущество можно переместить без несоразмерного ущерба его назначению, то оно движимое, если нельзя – недвижимость.

Статья 130 ГК РФ прямо называет объекты, относящиеся к недвижимому имуществу: земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства, жилые и нежилые помещения, машино-места.

Вместе с тем, некоторые виды имущества, несмотря на отсутствие прочной связи с землей и простоту их перемещения, относятся к недвижимому имуществу в силу прямого указания закона. Речь идет о воздушных и морских судах, судах внутреннего плавания (абз. 3 п. 1 ст. 130 ГК РФ).

2) Индивидуальная определенность. Движимое имущество может быть индивидуализировано, например, предметом сделки может являться конкретный автомобиль, произведение искусства (картина, рукопись, скульптура). Но движимое имущество не всегда индивидуально определено. Например, предметом сделки может быть 10 килограммов муки, 10 тонн сахарной свеклы или 100 тонн ячменя. Наличие дополнительных критериев к сортам и качеству указанной продукции не будет свидетельствовать об индивидуальной определенности имущества, являющегося предметом договора. Недвижимость же всегда определена четко (например, у здания есть в том числе адрес, кадастровый номер и технические характеристики – площадь, этажность и др.).

Например, к движимому имуществу относятся:

- транспортное средство. Транспортные средства не отнесены законом к объектам недвижимости, в связи с чем относятся к движимому имуществу. При отчуждении транспортного средства право собственности у приобретателя возникает согласно общему правилу – в момент передачи транспортного средства. При этом регистрация транспортных средств носит учетный характер и не служит основанием для возникновения на них права собственности. Отсутствуют в законодательстве и нормы о том, что у нового приобретателя транспортного средства по договору не возникает на него право собственности, если прежний собственник не снял его с регистрационного учета (“Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)” (утв. Президиумом Верховного Суда РФ 26.04.2017).

- рекламная конструкция, размещенная на земельном участке, несмотря на прочную связь с землей является движимой вещью, поскольку рекламная конструкция всегда устанавливается на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств. При демонтаже рекламной конструкции (движимой вещи) ее собственник лишается не своего имущества в виде рекламной конструкции, а места, на котором такая конструкция была установлена (Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 16.11.2010 N 8263/10; Постановление Президиума ВАС РФ от 15.07.2014 N 5798/14 по делу N А50-6337/2013).

- государственные награды РСФСР и СССР являются движимым имуществом (Письмо Росимущества от 24.08.2017 N 06/33327ж).

Не относятся ни к движимому, ни к недвижимому имуществу:

- ограждение, колодец, асфальтовое покрытие, инженерная инфраструктура судебная практика зачастую вообще не признает ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи. Для отнесения вещи к движимому или недвижимому имуществу, данная вещь должна быть отдельным объектом гражданского оборота, следовательно, такой объект может являться и объектом гражданских прав, имуществом, вещью (ст. 128, п. 2 ст. 130 ГК РФ).

- имущество, являющееся частью имущественного комплекса. Если движимые вещи включаются в качестве составной части в имущественный комплекс (например, предприятие), относящийся к недвижимости, то они автоматически на период подобного включения утрачивают качество движимого имущества.

Определение понятия “движимое имущество”

Согласно статье 130 ГК РФ все вещи делятся на недвижимые и движимые.

Определение движимого имущества производится по принципу исключения: к движимому имуществу относятся все вещи, которые не являются недвижимыми, в том числе деньги и ценные бумаги (п. 2 ст. 130 ГК РФ). То есть все, кроме земли и того, что с ней связано (здания, сооружения, земельные участки, объекты незавершенного строительства и т.п., а также подлежащие государственной регистрации воздушные и морские судна, суда внутреннего плавания, космические объекты).

Таким образом, легальное определение движимых вещей в законодательстве отсутствует.

Словари дают следующие определения понятий движимое имущество (движимость).

Движимость – имущественные ценности, не связанные непосредственным образом с землей и не прикрепленные к ней (в противоположность недвижимости). Это подвижные, перемещаемые вещи либо те, которые способны передвигаться сами (транспорт, скот), деньги, ценные бумаги, перемещение которых не приводит к существенному изменению их свойств (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. “Современный экономический словарь. – 6-е изд., перераб. и доп. – М.” (ИНФРА-М, 2011)).

Движимость – имущество, в противоположность недвижимости, не связанное с землей, не прикрепленное к ней. К движимости относятся вещи, которые могут сами передвигаться (животные). Движимостью являются также деньги, обязательные права требования, ценные бумаги, долговые свидетельства (закладные), исполнительные листы (Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003).

Сроки предоставления отчётности и оплаты налогов в ИФНС

Налог на имущество 1,1 исчисляется силами бухгалтерии предприятия, которое является балансодержателем объекта движимого имущества, отчего каждый квартал и образуется сумма налогового аванса. По результатам отчётного периода, когда 4 авансовых платежа уже перечислены в бюджет РФ, формируется налоговая отчётность, которую юридическое лицо или ИП должны в срок до 28 марта года, следующего за отчётным, в обязательном порядке представить в свой отдел ИФНС. Так, если налог перечислялся авансовыми погашениями в 2018 году, то отчётность по нему должна быть предоставлена в ИФНС уже в 2019 году.

Оценка имущества компании

В отличие от физических лиц, предприятия в своей форме декларации должны указывать не только оплату налогового обременения от доходов, но также и от недвижимого и движимого имущества, так как данные объекты собственности используются не только для личных целей, а ещё и как средство получения дохода. Таким образом, в единой форме декларации имеются свободные поля, предназначенные для внесения необходимых данных об имуществе юридических лиц.

Инспекция ФНС в течение отведённых ей по закону 90 дней сличает все данные в декларации, проверяет на предмет занижения стоимости оборудования, сравнивает с налогами, оплаченными этой же конторой за последние годы с прибыли и имущества, после чего выпускает решение о проверке, которое доводит до сотрудников компании. В нём содержится таблица, определяющая сальдо от взаиморасчётов между налоговой и предприятием.

Если по результатам проверки в пользу государства создаётся задолженность, то выставляется налоговое требование о необходимости закрыть полученную задолженность. В случае, если государство осталось должно налогоплательщику из-за переплаты вторым по ежеквартальным авансам, то юрлицо либо пишет заявление о возврате части средств на налоговый счёт, либо эти деньги будут учитываться и вычитаться из последующих налоговых взысканий от деятельности компании.

Критерии определения налоговой ставки

Налоговая ставка – первый основной показатель, согласно которому начисляются ежегодные взыскания, зависящие от стоимости оборудования, от региона использования, который совпадает с субъектом федерации, где зарегистрировано юрлицо, а также от времени использования движимого имущества.

Так, исходя из различных критериев оценки и территориальной принадлежности предприятия, она может составлять:

- Если база определена исходя из средней цены имущества с учётом амортизации на текущий год, вне зависимости от субъекта федерации, ставка равняется 2,2% от цены объекта собственности.

- В случае, если имеется кадастровый паспорт, в котором указана стоимость движимого имущества для Москвы, Московской области и иных регионов, ставка составит уже 1,5% — 2% от цены, но возможны и изменения.

Следует учесть, что многие предприятия, занимающиеся определённой деятельностью в различных регионах России, могут производить такую продукцию, которая является первым главным фактором экономического развития для данного региона и всей страны. Это может быть сельскохозяйственная, пищевая промышленность, а также иные отрасли, перечень которых прописан в НК РФ

Таким образом, в зависимости от решения местных властей, налоговая ставка на оборудование, обеспечивающее выпуск жизненно важной продукции для населения облагается льготной налоговой ставкой в размере от 1,1 до 1,5 %, а в исключительных случаях налогообложение и вовсе может отсутствовать, то есть льгота будет предоставлена в размере 100%

Движимое имущество

Как обозначено в ГК РФ, к движимому имуществу относятся такие категории собственности:

- денежные знаки;

- акции, векселя;

- транспортные средства;

- экспонаты музея;

- долевые части в бизнесе;

- линии связи;

- коллекционный предметы;

- оружие;

- торговые точки временного строительства;

- гаражи.

Кроме пунктов данного перечня, движимым имуществом можно назвать любое, перемещение которого в пространстве не вызовет ущерба для него или окружающей среды. Также, важным признаком такого рода имущества является сохранение его свойств и качество, при передвижении.

Особые требования

Регистрация права владения движимыми предметами и объектами не предусмотрена. Однако к некоторым из них предъявляются особые требования.

К примеру, транспортные средства подлежат обязательной регистрации в ГИБДД. Выданный после регистрации документ необходим для дорожного движения и осуществления сделок с транспортным средством. Такая же процедура нудна для прицепов и мотоциклов.

Регистрировать оружие нужно в органах внутренних дел. Законность хранения и использования оружия обеспечивается соответствующими документами, получить которые следует в течение 14 дней, после приобретения или получения предмета.

С периодичностью раз в три года, необходимо подтверждать свое право на владение оружием.

Особое внимание, в вопросе определения статуса собственности заслуживают торговые точки и павильоны. Характеризуемый теми или иными признаками, объект является недвижимым или нет

В зависимости от этого, определяется необходимость его регистрации в соответствующих органах. От статуса объекта зависит возможность осуществления его аренды или использования.

Другой пример — классификация крупногабаритного оборудования, расположенного внутри сооружения. По своим физическим параметрам, оно может характеризоваться прочными связями, крепиться на фундаменте или монтироваться в составные части здания.

Как правило, дополнительные затраты на госрегистрацию и необходимость сложных процедур, при осуществлении всех последующих сделок, связанных с оборудованием, не выгодны организации. Также, существуют определенные трудности в прохождении инвентаризации, связанные с отсутствием единого описания и стандартизированной процедуры учета подобных объектов.

В случае возникновения судебных споров, связанных с правом собственности на предмет, следует искать разъяснения в нормативных актах или судебной практике.

В отсутствие возможности воспользоваться законодательными инструментами, можно обратиться в налоговые органы по месту жительства и получить грамотную консультацию.

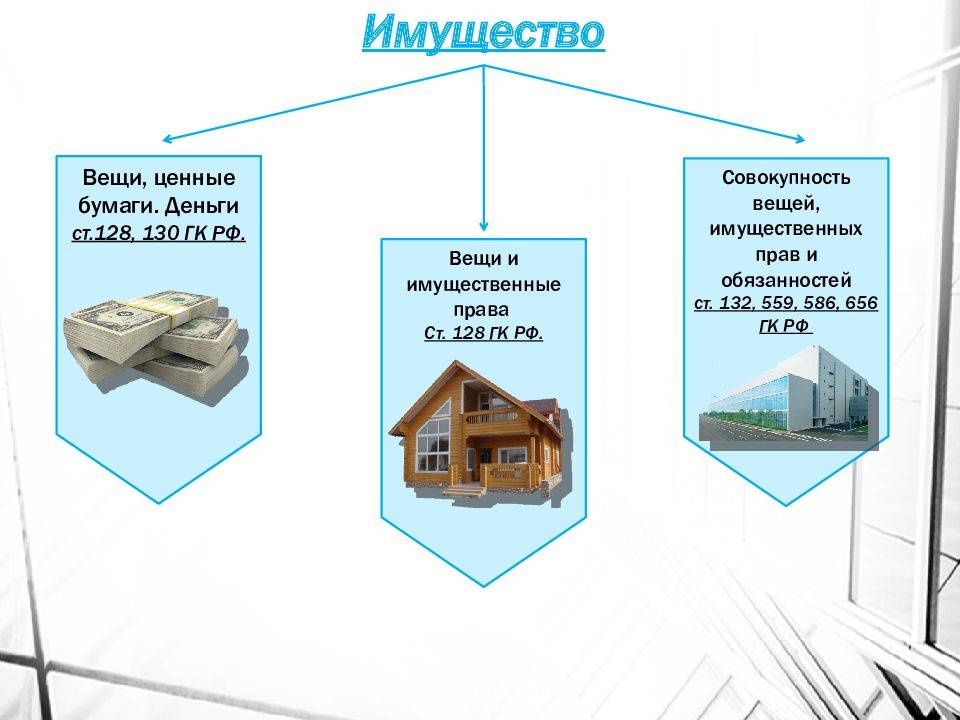

Понятие имущества в гражданском праве

Несмотря на то что легальное определение термина “имущество” в гражданском законодательстве отсутствует, судить о его содержании можно, проанализировав положения ст. 128 ГК РФ.

Имущество – это материальные и нематериальные объекты гражданских прав, которые по общему правилу могут отчуждаться и переходить от одного лица к другому (ст. 128, п. 1 ст. 129 ГК РФ).

Конституционный Суд РФ разъяснил, что термином “имущество” охватывается любое имущество, связанное с реализацией права частной и иных форм собственности, в том числе имущественные права, включая полученные от собственника права владения, пользования и распоряжения имуществом (Постановление Конституционного Суда РФ от 06.06.2000 N 9-П).

В другом Постановлении КС РФ было сказано, что понятием “имущество” в его конституционно-правовом смысле охватываются, в частности, вещные права и права требования, принадлежащие кредиторам (Постановление Конституционного Суда РФ от 16.05.2000 N 8-П).