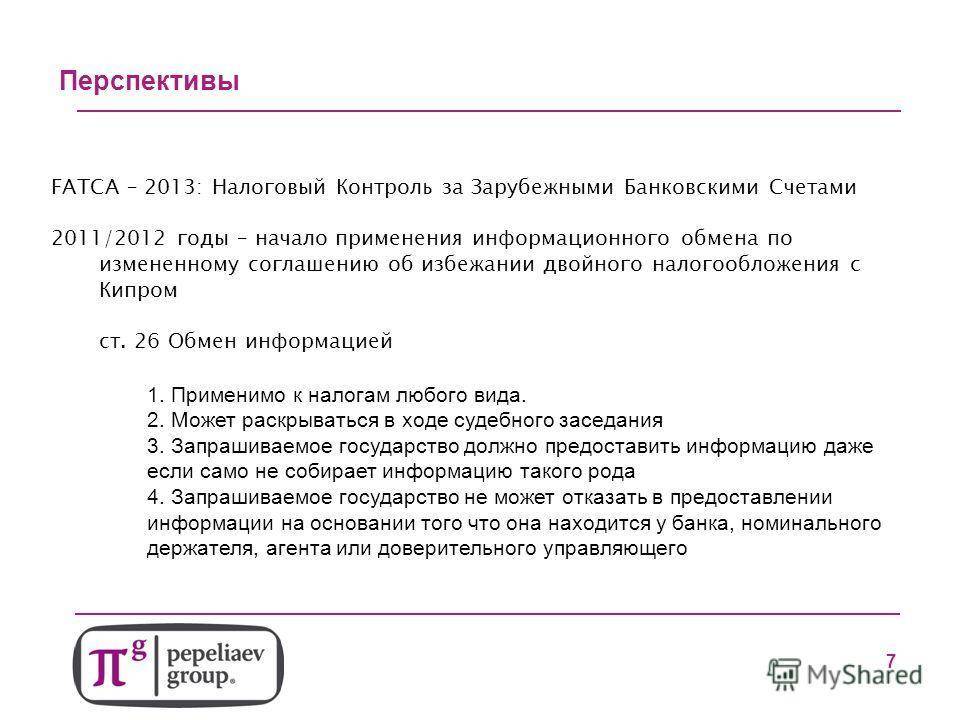

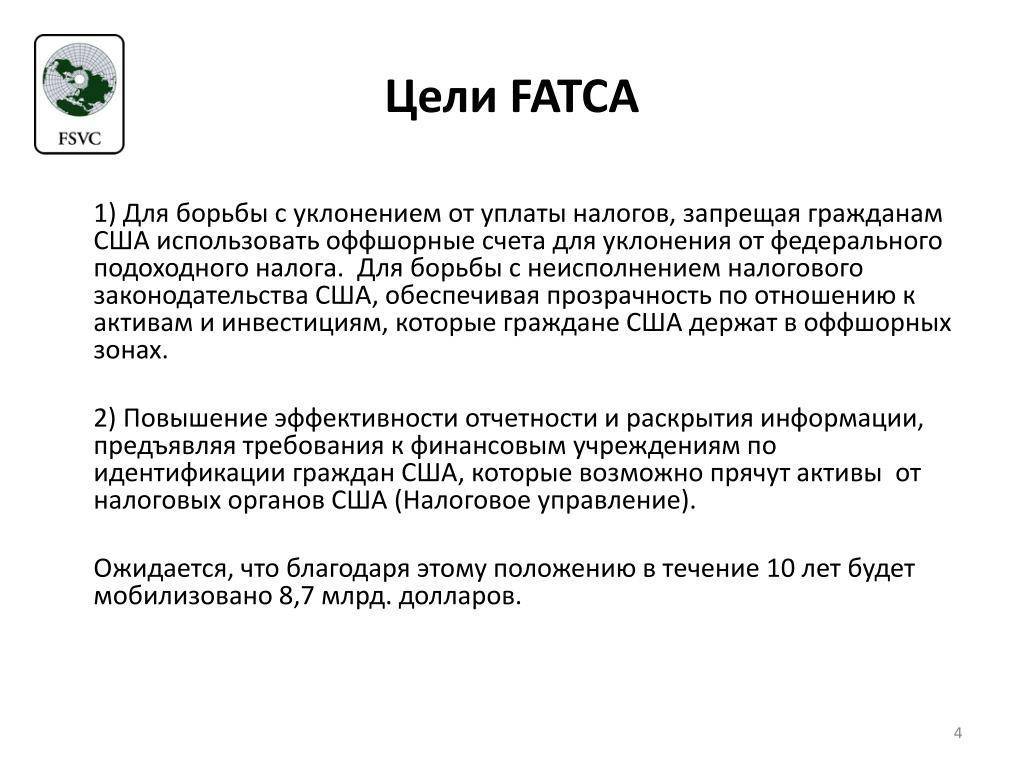

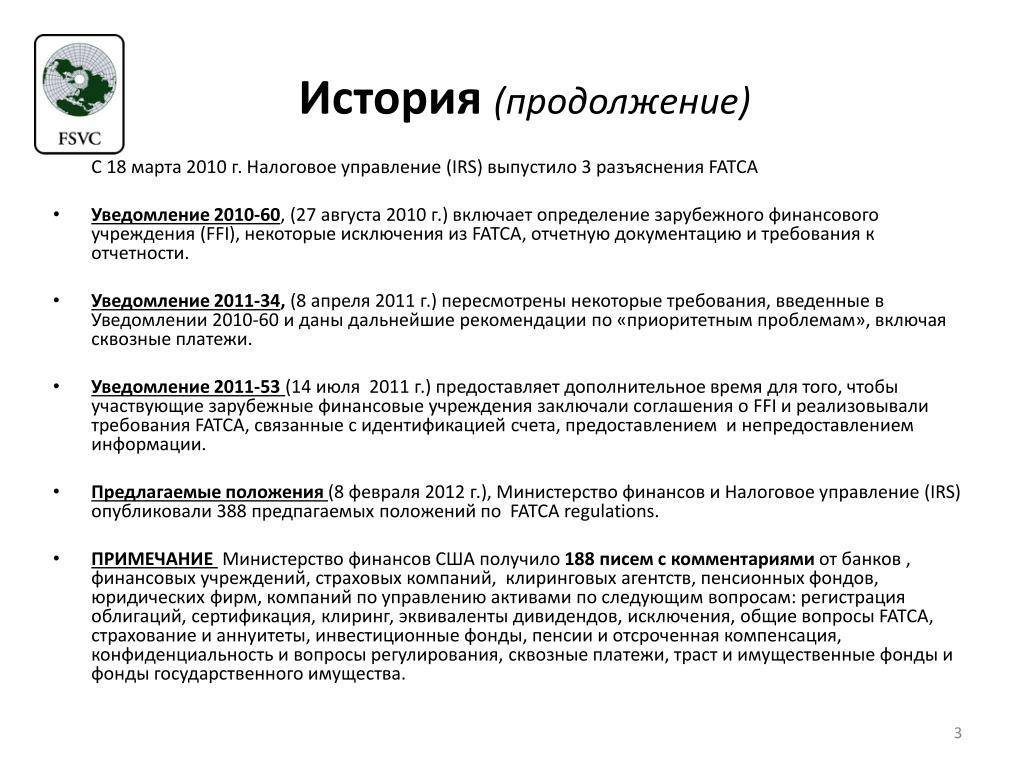

Понимание Закона о налоговом соответствии с иностранными счетами (FATCA)

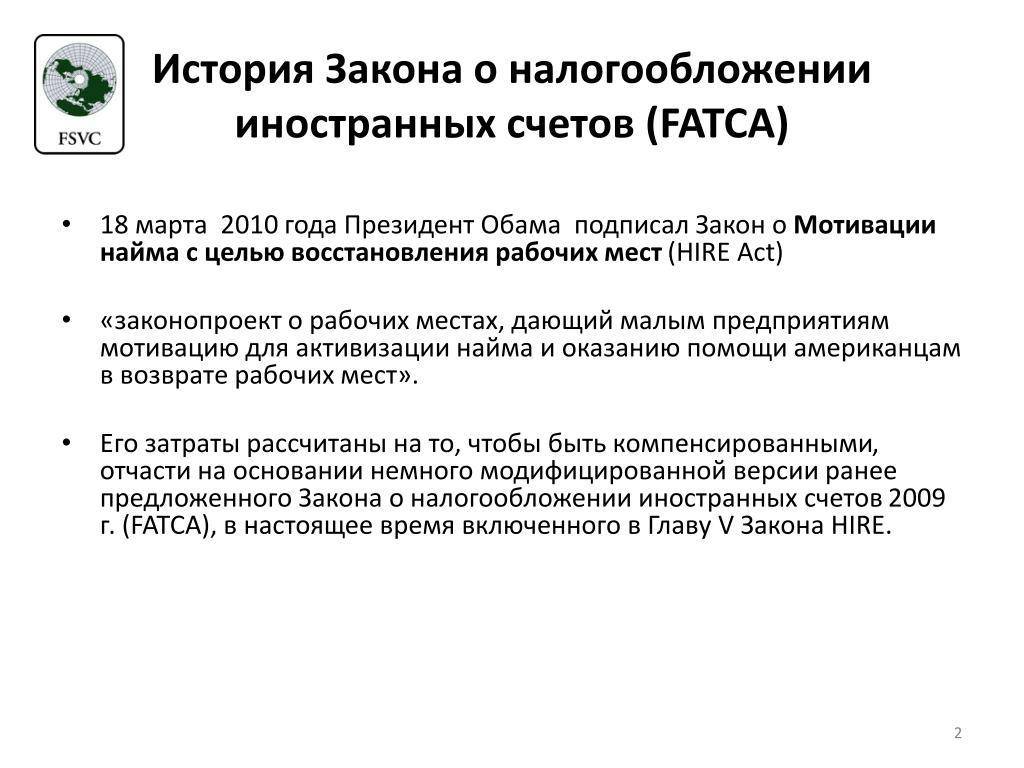

Закон о поощрении найма для восстановления занятости (HIRE) был подписан президентом Бараком Обамой в 2010 году, чтобы побудить предприятия нанимать безработных для снижения высокого уровня безработицы, вызванного финансовым кризисом 2008 года . Одним из стимулов, предлагаемых работодателям в соответствии с Законом о найме, является увеличение налогового кредита для каждого нового сотрудника, нанятого и удерживаемого не менее 52 недель. Другие стимулы включают льготы по налогу на заработную плату и увеличение лимита вычета расходов компании на новое оборудование, приобретенное в 2010 году.

Чтобы покрыть расходы на эти стимулы, Конгресс включил положения о получении доходов в Закон о найме через FATCA. Положения FATCA требуют, чтобы все налогоплательщики США ежегодно сообщали обо всех активах, находящихся за пределами страны. Облагая налогом эти иностранные активы, США увеличивают поток доходов, который направляется на счет стимулирования занятости. Штрафы налагаются на резидентов США, которые не сообщают о своих зарубежных счетах и активах, стоимость которых превышает 50 000 долларов в любой конкретный год.

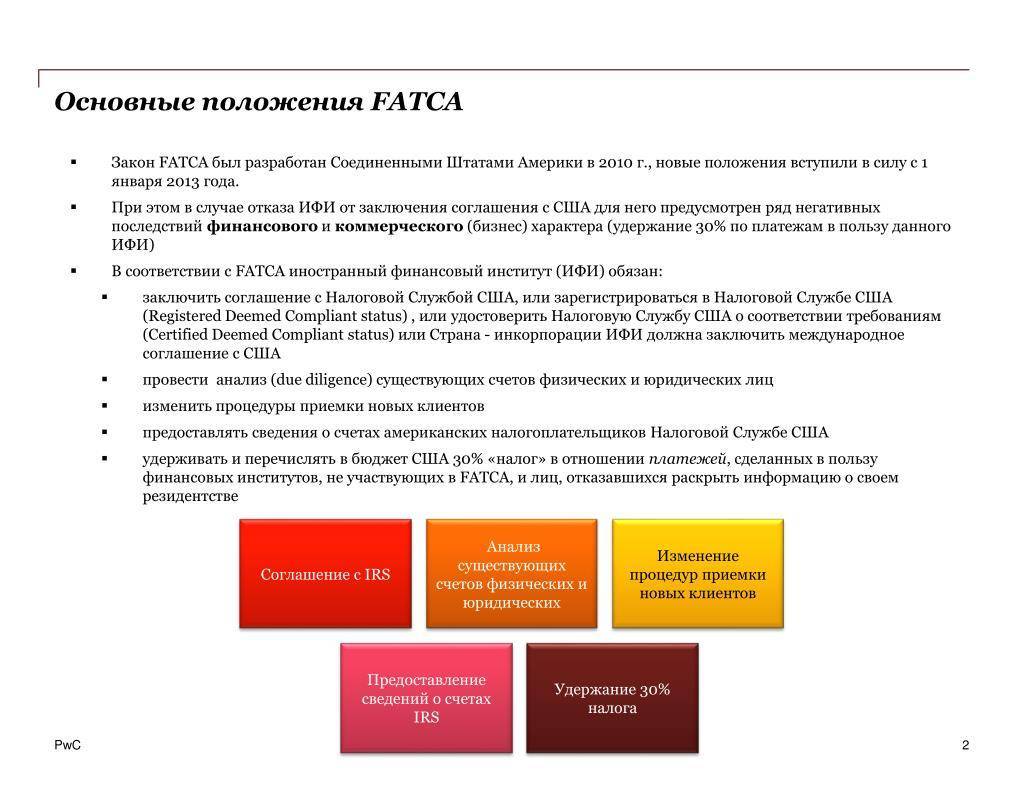

Неамериканские иностранные финансовые учреждения (FFI) и нефинансовые иностранные организации (NFFE) также обязаны соблюдать этот закон, раскрывая личности граждан США и стоимость их активов, хранящихся в их банках, в Службу внутренних доходов (IRS). ) или Межправительственное соглашение FATCA (IGA). ИФУ, которые не соблюдают IRS, не только будут исключены с рынка США, но также будут удерживать 30% суммы любого удерживаемого платежа в качестве налогового штрафа. Подлежащие удержанию платежи в данном случае относятся к доходам, полученным от финансовых активов США, находящихся в собственности этих банков, и включают проценты, дивиденды, вознаграждения, заработную плату, компенсации, периодическую прибыль и т. Д. ИФИ и НФИО, которые согласны с законом, должны ежегодно сообщать название, адрес и налоговый идентификационный номер (ИНН) каждого владельца счета, который соответствует критериям гражданина США; номер счета; баланс счета; а также любые пополнения и снятия средств со счета за год.

Хотя цена за несоблюдение FATCA высока, затраты на соблюдение также высоки. TD Bank, Barclays и Credit Suisse, как сообщается, потратили миллионы долларов на борьбу с этим законом, учитывая, что они столкнулись с расходами в размере около 100 миллионов долларов. Крупные банки, такие как HSBC, Commerzbank и Deutsche, после вступления в силу закона либо ограничили услуги, предлагаемые американцам, либо полностью прекратили обслуживание инвесторов из США, чтобы снизить высокие затраты на соблюдение нормативных требований.

FATCA стремится устранить уклонение от уплаты налогов со стороны американских физических и юридических лиц, которые инвестируют, работают и получают налогооблагаемый доход за рубежом. Хотя контроль оффшорного счета не является незаконным , не раскрытие счета считается незаконным, поскольку Соединенные Штаты облагают налогом весь доход и активы своих граждан в глобальном масштабе.

Идентификация по FATCA

Одним из основных принципов АО «МБ Банк» является соблюдение всех требований законодательства Российской Федерации, а также требований и законов, имеющих экстерриториальное действие и затрагивающих деятельность финансовых институтов Российской Федерации.

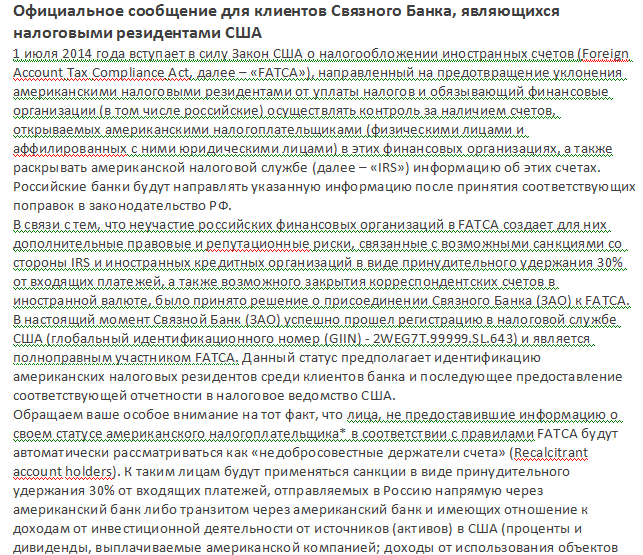

С 01 июля 2014 года вступили в силу требования закона Соединенных Штатов Америки «О выполнении налоговых требований по зарубежным счетам» Foreign Account Tax Compliance Act (FATCA) в отношении физических лиц, с 01 января 2015 года вступили в силу требования FATCA в отношении юридических лиц. АО «МБ «Банк» зарегистрировался в Налоговой службе США (IRS) как финансовый институт, присоединившийся к исполнению требований FATCA, и обязанный исполнять эти требования (Participating FFI).

АО «МБ Банк» присвоен идентификационный номер GIIN (Global Intermediary Identification Number): AWQS7S.99999.SL.643.

В банке назначено ответственное лицо за исполнение требований закона FATCA.

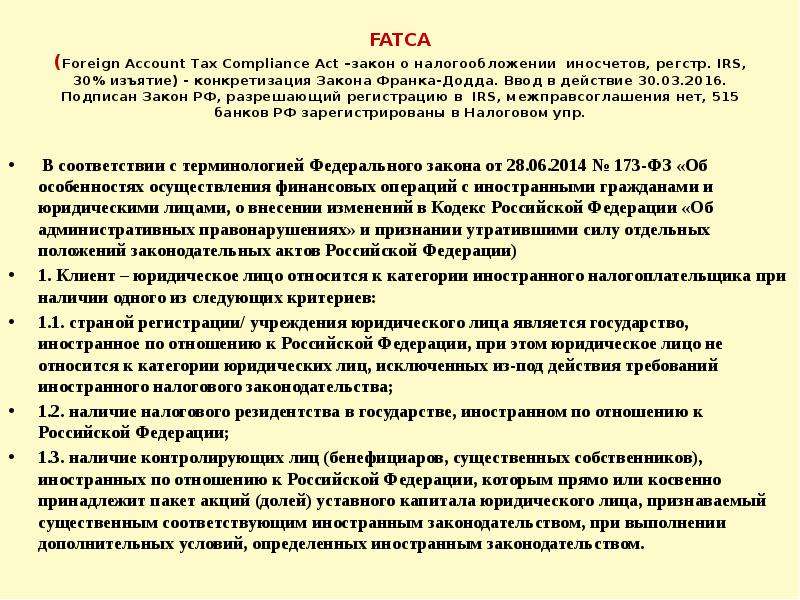

В соответствии с пп.3 ст.2 Федерального закона от 28.06.2014 №173-ФЗ «Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации», в банке утверждены Порядок выявления, идентификации и принятия на обслуживание иностранных налогоплательщиков

(налогоплательщиков США), Критерии отнесения клиентов (контрагентов) к категории иностранных налогоплательщиков (налогоплательщиков США) и Анкеты в целях реализации требований Закона США «О налогообложении иностранных счетов».

- О FATCA (Foreign Account Tax Compliance Act)

FATCA (Foreign Account Tax Compliance Act) – это Закон США «О налогообложении иностранных счетов», целью которого является противодействие уклонению от налогообложения в США доходов американских налогоплательщиков, полученных через финансовые институты за пределами США. К числу американских налогоплательщиков вне зависимости от фактического местонахождения лица относятся:

- граждане США;

- американские компании;

- налоговые резиденты США.

Для исполнения основной цели закона FATCA – контроль за финансовыми счетами американских налогоплательщиков – все финансовые и нефинансовые институты должны:

- осуществлять идентификацию своих клиентов как американских, так не относящихся к США юридических и физических лиц;

- предоставлять в Налоговую службу США информацию об инвестициях и доходах американских налоговых резидентов и сведения о лицах, отказавшихся предоставить информацию для идентификации, а также о лицах, не участвующих в применении требований FATCA.

Участники процесса:

- финансовые институты, расположенные в США;

- иностранные финансовые институты;

- нефинансовые иностранные организации.

Положения FATCA требуют от финансовых институтов заключения договора с Налоговой службой США путем регистрации на портале Налоговой службы США (IRS).

- Документы FATCA

Без конспирологии

Критики конспирологических теорий обращают внимание на то, что американские налоговые органы не требуют, а просят зарубежные финансовые организации информировать их, имеются ли определенные лица с американским гражданством среди их клиентов. На государственном российском уровне у закона ФАТКА статус остался неопределенным

Министерство финансов ссылается на старые документы и считает, что вполне достаточно будет действующего с 1992 года договора между США и РФ «О предотвращения двойного налогообложения и уклонения от налогов…»

На государственном российском уровне у закона ФАТКА статус остался неопределенным. Министерство финансов ссылается на старые документы и считает, что вполне достаточно будет действующего с 1992 года договора между США и РФ «О предотвращения двойного налогообложения и уклонения от налогов…».

Что же касается закона ФАТКА европейской версии, то большинство развитых стран, начиная с Великобритании, Германии и Франции, давно заключили с США соглашения, которые освобождают местные банки от отдельных договоров. Более того, эти соглашения носят двусторонний характер: США также будут передавать информацию об американских счетах европейских граждан налоговым службам стран-партнеров.

История введения в силу закона ФАТКА – это отличный кейс для поведенческих исследований в периметре международного сотрудничества в условиях глобализации.

Самостоятельные банковские решения

Так или иначе, российским банкам нужно было находить решения для нормальной дальнейшей деятельности на международном уровне. Межгосударственного соглашения по закону ФАТКА с Россией нет. Поэтому каждому банку пришлось присоединяться к системе самостоятельно с помощью соглашений о присоединении.

В тексте таких соглашений содержится информация о том, что американские налоговики оставляют за собой право оценивать предоставляемую им отчетность и дополнительные сведения в целях ФАТКА от российских банков. Это право позволяет им исключить банк из списка присоединившихся организаций к системе ФАТКА, если его отчетность перестанет их устраивать.

Вода камень точит

Одно дело – принять закон в своей стране. Совсем другое – договориться о его исполнении иностранными государствами, особенно на фоне общего негатива и потока критических статей в СМИ. Этим нелегким делом занялся Госдепартамент США. Он начал переговоры по поводу новых международных соглашений о так называемой трансграничной отчетности.

Американские налоговики предлагали две модели взаимодействия на выбор. Первый вариант включал в себя подготовку отчетности в местные налоговые органы, которые, в свою очередь, отправляли консолидированные документы в США. Вторая модель предполагала формирование отчетов в американские налоговые органы напрямую.

Поговорка «вода камень точит» идеально подходит под упорную и терпеливую работу Госдепартамента США с каждой из стран мира. Перед вводом в действие закона в июле 2014 года далеко не все страны подписали стандартные соглашения по ФАТКА.

Чтобы не попасть под штрафные санкции в 2014 году, был придуман компромиссный вариант: подписанное некоторыми странами «принципиальное согласие» о будущих намерениях.

Через три года соглашение (или «принципиальное» согласие) было подписано уже в 113 государствах мира.

Опасения банкиров

Такой механизм сбора информации может оказаться недостаточно эффективным, что в результате окажется причиной штрафов, удержаний или потерь компаниями, полученных при регистрации идентификационных номеров (GIIN). Отсутствие такого номера у финансовой организации является основанием к применению к ней санкций за неисполнение FATCA. Количество отечественных институтов, которым удастся сохранить GIIN после передачи данных, в 2017 году остается пока неясным. Многие банкиры высказывают опасения, что американское правительство при желании найдёт массу нарушений в действиях российских организаций. Поэтому угроза санкций в связи с нарушениями FATCA более реальна, чем возможная блокировка платежных систем, которую прогнозировали банки. FATCA имеет много неясностей и двусмысленностей, которые оставляют широкий простор действий для служб, контролирующих его исполнение.

ФАТКА и МИД России

В российском контексте с законом ФАТКА связаны сплошные законодательные противоречия. Прежде всего это связано с соблюдением банковской и налоговой тайны, а также с конфиденциальностью персональных данных. К тому же удержание 30 % денежных средств в виде штрафных санкций никак не является легитимным, с точки зрения российских законов.

Конечно же, МИД России не мог оставаться в стороне и озвучил мнение о нарушении суверенитета стран и, самое главное, противоречии с российским законодательством. Принудительное исполнение налоговых требований чужого государства и другие статьи закона делает недопустимым сотрудничество российских банковских структур с органами внутренних доходов США. Эта точка зрения была озвучена в специальном письме МИДа РФ в 2014 году, в момент вступления в силу закона ФАТКА.

Вопросы-ответы

Что такое FATCA?

FATCA (Foreign Account Tax Compliance Act) — закон США о налогообложении иностранных счетов, призванный препятствовать уклонению от уплаты налогов американских граждан, работающих и проживающих на территории других государств. С этой целью закон FATCA содержит ряд требований к банкам и другим иностранным финансовым организациям по раскрытию информации и идентификации налогоплательщиков США. Указанные в законе меры направлены на выявление лиц, которые уходят от налогообложения США путем сокрытия своих активов от налоговых органов США.

Каковы обязанности банков и других финансовых организаций по исполнению закона FATCA?

Ежегодно финансовые институты обязаны предоставлять информацию о финансовых счетах налоговых резидентов США. С этой целью проводится идентификация налоговых резидентов США среди своих клиентов.

Процедуры идентификации физических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой, в целях FATCA вступили в силу с 01 июля 2014 года, юридических лиц — с 01 января 2015 года

Как влияет закон FATCA на лиц, не являющихся налоговыми резидентами США?

Закон FATCA не обязывает банки информировать Налоговый орган США о лицах, не являющихся налоговыми резидентами США. Если клиент банка или другой финансовой организации не относится к налоговым резидентам США, закон FATCA на него не оказывает влияния.

Если клиент не является налоговым резидентом США, ему необходимо отметить в Анкете или Договоре соответствующий пункт. В случае наличия у клиента одного из критериев налогоплательщика США, Клиенту необходимо заполнить одну из Форм IRS для опровержения наличия статуса налогового резидента США.

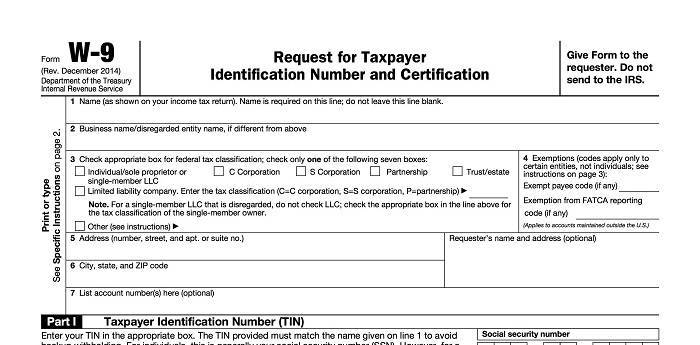

Какие документы необходимо представить налоговым резидентам США?

Лицо, являющееся налогоплательщиком США представляет в Банк Форму IRS W-9, в которой указывается его Social security number (SSN) или Individual Taxpayer Identification Number (ITIN).

Также налоговый резидент США обязуется подписать согласие на представление своих персональных данных и сведений о счетах, остатках и оборотах в Налоговый орган США. В соответствии с Федеральным законом от 28.06.2014 № 173-ФЗ данное разрешение позволяет передавать соответствующую информацию в Центральный банк Российской Федерации, федеральный орган исполнительной власти, уполномоченный на осуществление функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов. Банк имеет право запросить у клиентов дополнительные документы, которые необходимо представить в течение 15 рабочих дней со дня направления запроса.

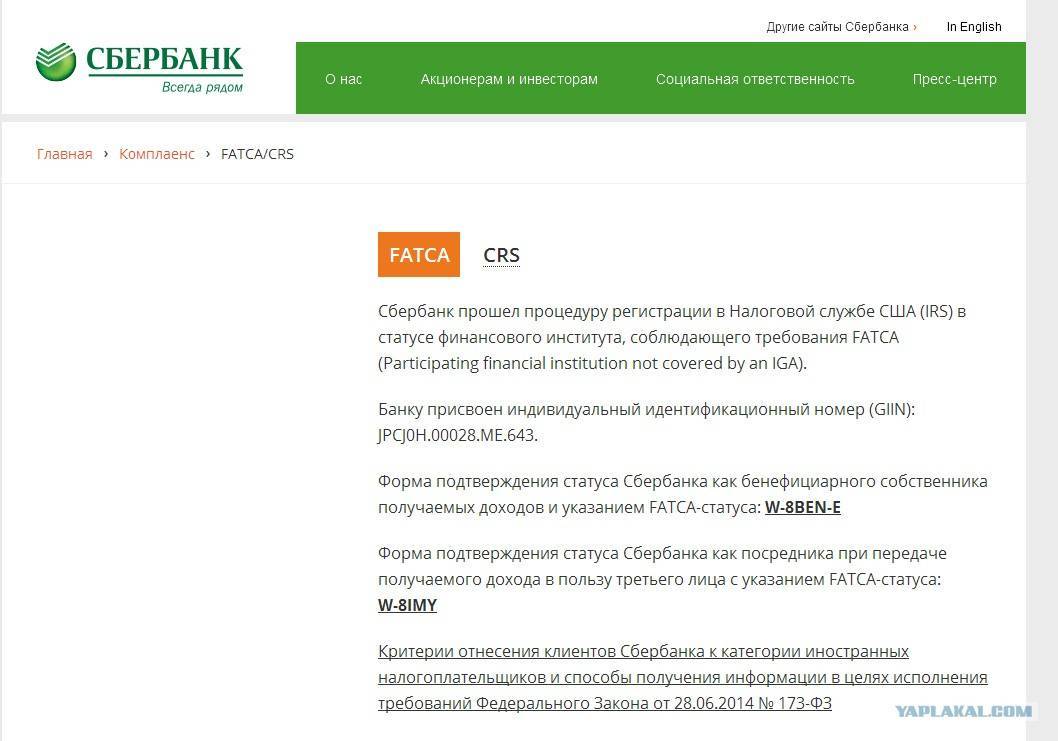

FATCA/CRS

АО «Дальневосточный банк» осуществляет анкетирование своих клиентов для выяснения их FATCA-статуса и получения информации для обеспечения автоматического обмена налоговой информацией по стандарту CRS1 на основании Федерального закона от 27.11.2017 № 340-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с реализацией международного автоматического обмена информацией и документацией по международным группам компаний». Анкетирование распространяется на клиентов, планирующих заключить или заключивших с АО «Дальневосточный банк» договор, предусматривающий оказание финансовых услуг. Для прохождения анкетирования необходимо заполнить форму самосертификации, содержащую сведения для целей FATCA и CRS.

Если в процессе самосертификации Вам потребуется заполнить и предоставить дополнительные документы, в частности формы W-9, W-82, просим Вас распечатать необходимые формы, заполнить и заверить их соответствующим образом.

Обратите внимание

В случае изменения сведений, содержащихся в анкете, Вы должны предоставить новую анкету в срок, установленный договором для уведомления Банка об изменении персональных данных.

1 Стандарт по автоматическому обмену информацией о финансовых счетах (Common Reporting Standard, далее — CRS), разработанный ОЭСР (Организация экономического сотрудничества и развития) направлен на предотвращение глобального уклонения от уплаты налогов с использованием офшорных юрисдикций и обеспечения прозрачности информации.

2 Актуальные формы W8/W9 размещаются на официальном сайте Службы внутренних доходов США http://www.irs.gov/.

Последствия

Невыполнение требований закона ФАТКА – это значительные риски для банков любой страны, включая российских. Природа этих рисков связана как с репутацией банка, так и со штрафами в виде изъятия 30 % от денежных средств в рамках международных переводов.

Репутационные потери заключаются в потере доверия в международном банковском сообществе. С точки зрения этого сообщества, финансовые организации, не участвующие в системе ФАТКА, – это потенциально нежелательные партнеры из-за отмывания денег, неуплаты налогов и т. д.

В дополнение к этим бедам, ведение финансовых дел с банками вне системы ФАТКА стало приносить лишние расходы, связанные с дополнительными административными действиями. Получался замкнутый круг: чем больше банков принимало условия ФАТКА, тем сложнее было работать «вольным» финансистам.

Рычаги воздействия, способ контроля за исполнением FATCA

Чтобы беспрепятственно передавать сведения FATCA, иностранным финансовым организациям или странам предложено заключить особые соглашения с соответствующей службой США по обеспечению контроля за счетами налогоплательщиков американской страны. Всех отказавшихся от предложения ждет ряд сюрпризов, в которые входят такие меры, как санкции, принудительное удержание 30% от суммы переводов клиентов через банковскую систему США, а также через банки, подписавшие такое соглашение, или даже закрытие доступа к основной резервной валюте для целых стран с последующим сокращением части международной торговли. Поэтому за подписанием соглашения выстроилась внушительная очередь, состоящая из различных государств и отдельных финансовых организаций, которые понимают, какое значение в движении финансовых средств имеет система США, но в то же время стараются избежать нарушения закона о неприкосновенности частной жизни. Соглашение может быть заключено не только с различными странами в межправительственной форме, но и с отдельными финансовыми институтами, в случае если государство, на территории которого они ведут свою деятельность, по каким-либо причинам не может принять данное соглашение.

Как работают нормы FATCA в РФ

Документ предполагает, что банк любого государства проводит идентификацию своих клиентов и регулярно предоставляет отчётность в налоговую службу США. Клиенты финансовых компаний заполняют специальные анкеты, на основании представленной информации банки делают отчёты и передают их уполномоченному органу.

Если банк отказывается предоставлять данные о своих клиентах по любым причинам, его ждут санкции: изымается 30% от средств, зачисляемых на любые корсчета в США. В дальнейшем счета закрываются, что для многих организаций означает невозможность вести международные расчёты.

FATCA регулирует контроль за счетами в иностранных банках

FATCA регулирует контроль за счетами в иностранных банках

Информация собирается при помощи анкеты и запроса документов, на основании которых заполнена анкета. Документы необходимо заполнить каждому клиенту, который подписывает договор на открытие счёта и может являться плательщиком налогов в США в соответствии с определёнными признаками.

Кого касаются нормы FATCA

Действие акта направлено на выявление налоговых резидентов США. Цель – собрать информацию о доходах, полученных от деятельности в этой стране, и удержать с них налог.

Человек считается иностранным налогоплательщиком, если подпадает под одну из следующих категорий:

- имеет гражданство США;

- имеет разрешение на постоянное проживание в США (например, «грин карту»);

- находится на территории США достаточно долго, чтобы считаться налоговым резидентом этой страны;

- человек отказался представить банку документы, которые однозначно помогут определить его статус налогоплательщика.

Если клиенту банка была выдана анкета FATCA для заполнения, но он является гражданином РФ и не имеет другого гражданства или вида на жительство в другом государстве (исключение – страны ЕАЭС), то он может отказаться от заполнения документа и представлении информации о себе.

Данные также собираются в отношении организаций. О статусе резидента США могут свидетельствовать следующие факты:

- телефонный номер компании находится в юрисдикции другого государства;

- гражданин, имеющий доверенность или право подписи, проживает в другой стране;

- у банка нет адреса для направления выписок по счетам (документы оформляются с пометками «до востребования» или «для передачи»);

- офис, центр управления организацией или почтовый адрес находятся на территории США.

Часто в бланке, представляемом клиенту, пишется, что он должен указать дополнительные сведения в целях FATCA. Что это значит? Например, гражданин является налоговым резидентом США, не скрывает свои доходы от властей. Он заполняет форму W-9 и передаёт её банку, чтобы финансовая организация знала, какой процент из поступлений необходимо вычесть для перечисления в бюджет. В ином случае такие сведения не предоставляются.

Все резиденты США обязаны отчитываться о налогах

Все резиденты США обязаны отчитываться о налогах

Модели применения FATCA

Концепция “FATCA” предполагает наличие двух моделей применения данного акта.

- Первая модель основана на использовании автоматического режима обмена данными, сведения и иной информации по банковским счетам нерезидентов.

- Вторая модель предусматривает передачу данных в США банками с официального согласия клиента в распоряжение “Internal Revenue Service”.

Следует отметить, что в соответствии со второй моделью FATCA предусматривает возможность коллективных запросов со стороны США в отношении клиентов, отказавшихся сотрудничать с “Internal Revenue Service” США. Коллективный запрос предполагает формулирование однозначной просьбы американских властей об оказании им правовой помощи для получения затребованной банковской информации о клиентах, не давших свое согласие банкам на передачу данных в США.

Соблюдение FATCA: преимущества и риски

Неучастие в FATCA российских банков может создать для них дополнительные репутационные риски, связанные с возможными санкциями со стороны IRS и иностранных финансовых организаций, в частности в виде принудительного изъятия 30% от сумм международных банковских переводов. Банки и финансовые институты, не участвующие в данной системе, будут рассматриваться в международном сообществе как потенциально рискованные контрагенты, которые могут быть вовлечены в преступления, связанные с уклонением от налогов, отмыванием денежных средств, полученных преступным путем, и т.д.

Кроме того, ведение дел с неприсоединившимися банками потребует от банков – участников FATCA дополнительных расходов, связанных с необходимостью выполнения определенных административных функций, и может вызвать у них желание поддерживать деловые отношения только с аналогичными себе. И чем больше банков примкнет к FATCA, тем сложнее будет функционировать тем, кто отказался от такого участия.

Но основное противоречие заключается в следующем. Выполнение требований FATCA связано с нарушениями российского законодательства о банковской, налоговой тайне и персональных данных. Также существуют законодательные ограничения, связанные с выполнением обязательств банка перед клиентами, – легитимность удержания 30% налога.

Заполнение анкеты

Сведения вносятся в бланк, который предоставляется сотрудниками банка. Информация указывается на русском языке. Дополнительно гражданин прикладывает документы, на основании которых заполнен документ. Например, предъявляет паспорт или бланк, подтверждающий утрату гражданства США.

Банки самостоятельно формируют шаблон анкеты. После заполнения документа финансовая компания должна однозначно отнести клиента к резиденту США или иной категории лиц.

Анкета ФАТКА Сбербанка содержит следующие разделы:

- Информация о гражданине. Необходимо внести Ф.И.О., дата рождения, реквизиты документа, удостоверяющего личность (наименование, дата и место выдачи, серия и номер). Указывается место регистрации (постоянной или временной).

- Данные о представлении интересов иного гражданина в качестве опекуна или попечителя. Человек вправе отказаться от представления информации о подопечном, если это гражданин РФ.

- Согласие на представление информации о себе. Клиент банка имеет право отказаться, если он гражданин РФ и не имеет другого гражданства. Также человек имеет прав не предоставлять сведения о себе без объяснения причин.

- Место рождения. Если гражданин родился в Соединённых штатах, то следует указать, отказывался ли клиент банка от гражданства этой страны. Рождённые в США, но не являющиеся гражданами этого государства на момент заполнения анкеты должны представить свидетельство по форме DS 4083 из Госдепартамента США или дать письменные объяснения ситуации. Также в разделе указываются все страны, где гражданин платит налоги (если это США, то необходимо представить заполненную форму W-9).

- Раздел служит для внесения информации о подопечном: Ф.И.О., документе, удостоверяющем его личность, гражданстве, государстве, где он платит налоги и т.д. Также указываются реквизиты документа, на основании которого был назначен опекун.

- В этом разделе гражданин ставит дату, подпись, вписывает свои Ф.И.О.

Подписание анкеты означает:

- человек даёт право Сбербанку на обработку персональных данных его и его подопечного в рамках закона № 152-ФЗ «О персональных данных», а также сведений о его счетах, остатках на счетах, данных о денежных операциях с целью передачи информации налоговому органу США;

- клиент обязан уведомить банк о любом изменении сведений, указанных в документе, не позднее, чем через 30 дней после такого события;

- гражданин не возражает против того, что банк будет собирать, записывать, накапливать, хранить, уточнять, использовать, блокировать, удалять, уничтожать или передавать полученные личные данные;

- согласие на обработку информации имеет силу на протяжении 6 лет после прекращения последнего договора с Банком;

- представленная информация является полной и достоверной;

- банк имеет право проверить сведения в анкете;

- согласие на обработку данных может быть отозвано путём направления по юридическому адресу Сбербанка письменного уведомления.

Анкета FATCA

Анкета FATCA

Работник банка ставит свою подпись, вписывает должность и Ф.И.О. Сотрудник подтверждает, что документ был заполнен гражданином лично и без постороннего принуждения.

Закон № 173-ФЗ определяет, что граждане РФ и лица, имеющие второе гражданство в государстве-члене Таможенного союза ЕЭС, могут отказаться от представления информации и документов в рамках закона FATCA. Если клиент банка отказывается заполнять анкету, то банк имеет право считать его налоговым резидентом США и будет удерживать 30% от его переводов.

При заполнении анкеты не должно оставаться пустых полей – если человек не имеет соответствующего документа или статуса, нужно вписать в графу «нет» или поставить прочерк.

Сотрудники банка не вправе давать пояснения или комментарии в ходе заполнения гражданином анкеты FATCA. Клиент должен вписывать информацию самостоятельно, руководствуясь текстом бланка и прилагаемых правил. Если это необходимо, гражданин может обратиться к стороннему налоговому консультанту.

Контекст принятия закона

Разговоры о целесообразности нового закона шли в течение долгого времени, идея возникла не в один день. Фоном принятия закона была беспрецедентная борьба государства за полноценную собираемость налогов.

По ходу дебатов в Конгрессе США приводились цифры финансовых потерь, поражающих воображение. Вследствие создания мутных офшорных схем бюджетные потери составляли около ста миллиардов долларов США ежегодно.

«И спрятать деньги в офшоре» – фраза стала классической даже в сериалах о любви. Но по данным налоговых сыщиков и экспертов, деньги прятались не только в офшорах, но и попросту в других странах мира. У американских граждан появилась нехорошая привычка держать свои денежные средства в иностранных банках и других финансовых конторах. Это никак не укладывалось в американское налоговое законодательство, согласно которому граждане США должны платить налоги только в бюджет своей страны вне зависимости от того, где были получены основные доходы.