Примеры учета финансовых вложений по 58 счету с проводками

Пример 1

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена с учетом НДС.

В таблице приведены исходные данные примера:

| Наименование объекта ОС | Первоначальная стоимость, руб. | Сумма амортизации, руб. | Рыночная цена с учетом НДС, руб. |

| Токарно-винторезный станок по металлу | 375000 | 41 250 | 318 000 |

| Вертикально-фрезерный станок по металлу | 296000 | 32 560 | 251 000 |

| Итого | 671000 | 73 810 | 569 000 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 58-1 | 76 | 569000 | Стоимость финансового вложения с учетом НДС | Договор об учреждении ООО, Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация по оборудованию | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671 000-73 810) | Акт о приеме-передаче ОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет; Восстановленная сумма НДС указывается отдельной строчкой в Акте о приеме-передаче ОС; При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС |

| 76 | 19 | 107512 | Сумма восстановленного НДС отнесена на расчеты по передаче имущества, так как рыночная цена определена с учетом НДС | Бухгалтерская справка расчет |

| 91 | 76 | 135702 | Признан прочий расход в виде разницы между остаточной стоимостью ОС+ восстановленного НДС и стоимостью ОС, установленной независимым оценщиком (671000-73810+107512)-569000=135 702 | Бухгалтерская справка расчет |

Пример 2

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена без НДС.

В таблице приведены данные по примеру:

| Наименование объекта ОС | Первоначальная стоимость, руб. | Сумма амортизации, руб. | Рыночная цена без НДС, руб. |

| Токарно-винторезный станок по металлу | 375 000 | 41 250 | 269 492 |

| Вертикально-фрезерный станок по металлу | 296 000 | 32 560 | 212 712 |

| Итого | 671 000 | 73 810 | 482 204 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 58-1 | 76 | 482204 | Стоимость финансового вложения определена независимым оценщиком без НДС | Договор об учреждении ООО, Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671000-73810) | Акт о приеме-передачеОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет; Восстановленная сумма НДС указывается отдельной строчкой в Акт о приеме-передаче ОС При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС. |

| 58 | 19 | 107512 | Восстановленный НДС отнесен на увеличение первоначальной стоимости финансового вложения, так как рыночная стоимость определена без учета НДС | Бухгалтерская справка расчет |

| 91 | 76 | 114986 | Признан прочий расход в виде разницы между остаточной стоимостью ОС и стоимостью ОС, установленной независимым оценщиком (671000-73810)-482204=114986 | Бухгалтерская справка расчет |

Пример 3

Рассмотрим проводки по 58 счету при реализации акций.

В бухгалтерском учете организации следует отразить следующие проводки по 58 счету при продаже акций:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 76 | 91.01 | 3 100 000 | Признан прочий доход от продажи акций | Договор купли-продажи акций |

| 91.02 | 58.01 | 2 200 000 | Списана стоимость проданных акций | Данные регистра бух.учета по счету 58.01 |

| 51 | 76 | 3 100 000 | Поступление денежных средств за проданные акции | Выписка банка |

Счета бухгалтерского учёта для отражения операций с финансовыми вложениями

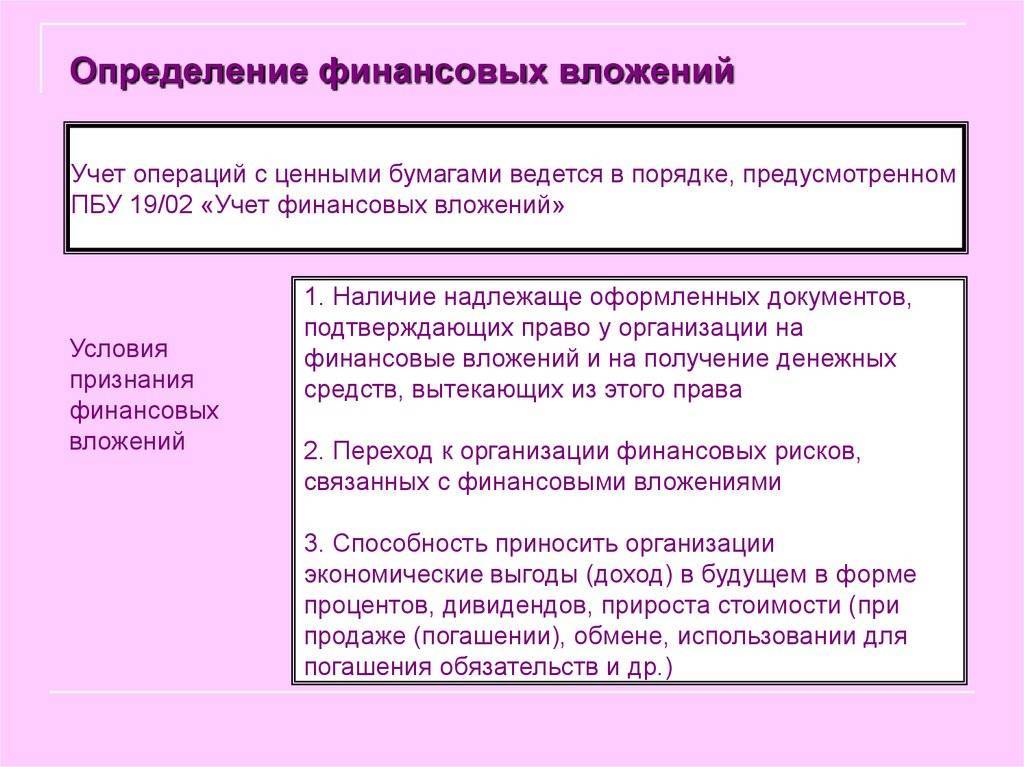

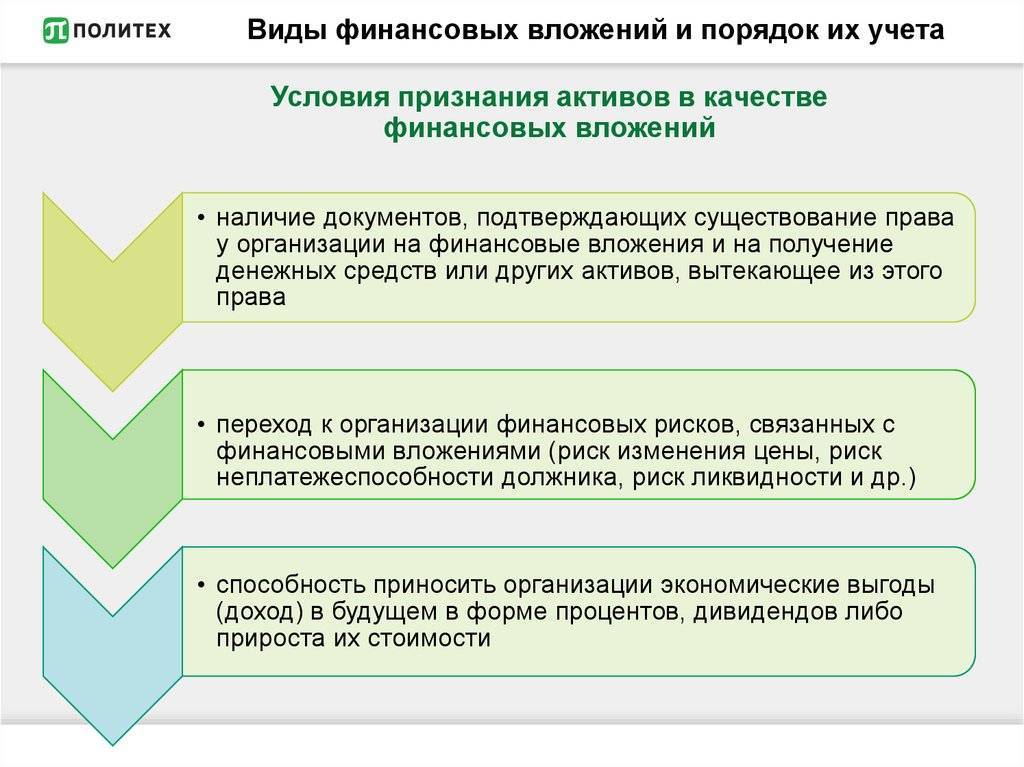

Бухгалтерский учёт финансовых вложений ведётся на одноимённом счёте 58. Разного рода активы распределяются по соответствующим субсчетам. Желательно организовать аналитику таким образом, чтобы можно было легко и безошибочно идентифицировать каждую единицу имущества.

На величину показателей в отчётах влияют:

- специфика оценки и учёта по разновидностям финансовых инвестиций;

- созданные резервные накопления на случай обесценивания активов;

- принцип учёта инвестиций, прописанный в положении по учётной политике.

Например:

- Дт 58 — Кт 51 (50) — выдан займ под проценты;

- Дт 58 — Кт 51 — оформлен депозитный вклад (вместо 58 можно применять 55 счёт, если это прописано в учётной политике организации);

- Дт 58 — Кт 76 — приобретен долг по договору цессии.

В бухгалтерской отчётности финансовые вложения присутствуют в составе актива баланса и распределяются по разным разделам: во внеоборотные активы попадают долгосрочные ФВ, а в оборотные — краткосрочные.

Когда инвестиции выбывают, с кредита 58 счёта списывается их учётная стоимость:

Деление по форме принадлежности ресурсов

В данном случае во главу угла поставлено право собственности на инвестируемые ресурсы. Другими словами, мы отталкиваемся оттого, кому фактически принадлежат вкладываемые денежные средства или от источников финансирования. Исходя из такого принципа, можно выделить следующие формы инвестиций:

- частные – вложения физических и юридических лиц;

- государственные – инвестирование средств из бюджета отдельно взятой страны, которое осуществляется специфическими участниками экономической деятельности (например, Центральным Банком или Федеральным Министерством);

- иностранные – вклады собственников капиталов, которые являются гражданами или подданными другого государства;

- смешанные – одновременные вложения нескольких из вышепоименованных субъектов.

Лучше всего такие формы вложений понимаются на конкретном примере. Допустим, Правительство Московской области выставило на открытый аукцион некоторое количество земельных участков в Ступинском и Озерском районе. Таким образом, вложить деньги в их приобретение может любой желающий собственник капитала. Если победителем аукциона станет частное или юридическое лицо, то такие инвестиции будут считаться частными. Если выиграет американская или китайская компания, то подобные вложения будут признаны иностранными. И так далее.

Учет финансовых вложений в займы

Предоставленные другим организациям займы учитывают на счете 58, субсчет 3 «Предоставленные займы».

По дебету счета 58/3 отражают суммы предоставленных займов с кредита счетов денежных средств проводкой: Д-т 58/3 К-т 51, 52.

По кредиту счета 58-3 отражают суммы возвращенных займов: Д-т 51, 52 К-т 58/3.

Если договором займа было предусмотрено начисление процентов, то проценты по договору включаются в прочие доходы заимодавца и облагаются налогом на прибыль в обычном порядке.

Начисление дивидендов (процентов) по предоставленным займам отражают по дебету счета 76 и кредиту счета 91: Д-т 76 К-т 91.

Уплата процентов по предоставленным заемным средствам заимодавцев, не являющихся кредитным учреждением, должна производиться заемщиком только за счет собственных средств (за счет чистой прибыли).

Доходы, полученные от систематического оказания услуг по передаче в заем финансовых ресурсов, при отсутствии лицензии на осуществление кредитных операций, подлежат обложению НДС, что вытекает из п. 3 ст. 149 НК РФ.

Выдача займов может производиться и неденежными средствами.

Стоимость передаваемого имущества может быть указана прямо в договоре.

После возврата имущества заемщиком заимодавец вправе будет принять к зачету НДС на основании счета-фактуры, полученного от заемщика.

Учет у заимодавца

1. Выдача займа:

- Д-т 58/3 К-т 91, 90 — передано имущество по договору займа;

- Д-т 91, 90 К-т 68 – начислен НДС;

- Д-т 91, 90 К-т 10, 41 — списана фактическая стоимость переданного имущества;

- Д-т 76 К-т 91, 90 — начислены проценты по займу

2. Возврат займа:

- Д-т 10, 41 К-т 58/3 — получено имущество, ранее выданное в заем;

- Д-т 19 К-т 58/3 — учтен НДС от стоимости имущества;

- Д-т 68 К-т 19 — НДС принят к зачету.

При поступлении процентов делают проводку: Д-т 51 К-т 76.

Если заемщик не возвращает в срок сумму займа, то ему предъявляют штрафные санкции и делают запись по дебету счета 76, субсчет 2 «Расчеты по претензиям» и кредиту счета 91 «Прочие доходы и расходы».

Для целей налогообложения сумму причитающихся штрафных санкций включают в состав прочих доходов только по мере их признания заемщиком или присуждения арбитражным судом.

Пример.

ЗАО «Дон» предоставило заем 000 «Квинтет» в сумме 100 000 руб. под 25% годовых, сроком на 1 год.

Бухгалтерские записи у заимодавца будут следующие:

1. На сумму предоставленного займа:

Д-т 58/3 К-т 51 — 100 000 руб.

2. Начислены проценты по займу:

Д-т 76 К-т 91 — 100 000 X 25 : 100 = 25 000 руб.

3. Возвращена сумма займа: Д-т 51 К-т 58/3 — 100 000 руб.

4. Получены проценты по займу: Д-т 51 К-т 76 — 25 000 руб.

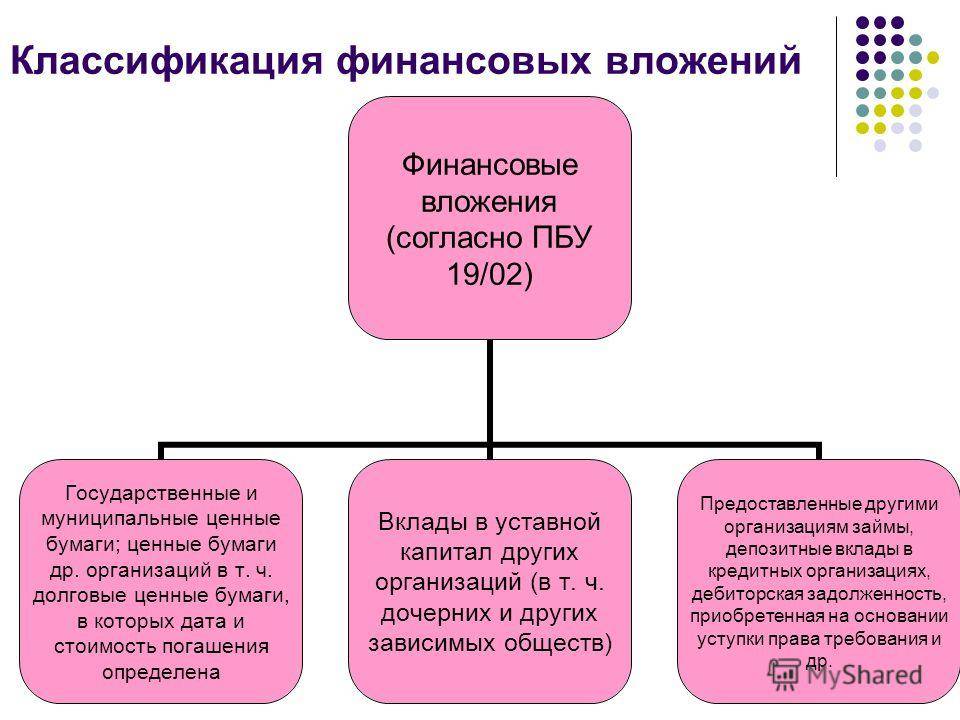

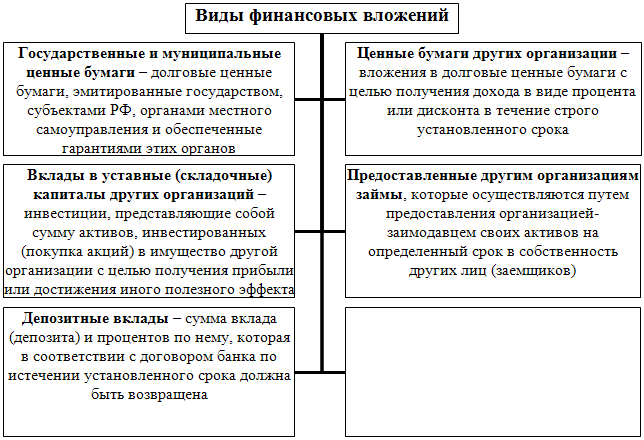

Виды финансовых вложений

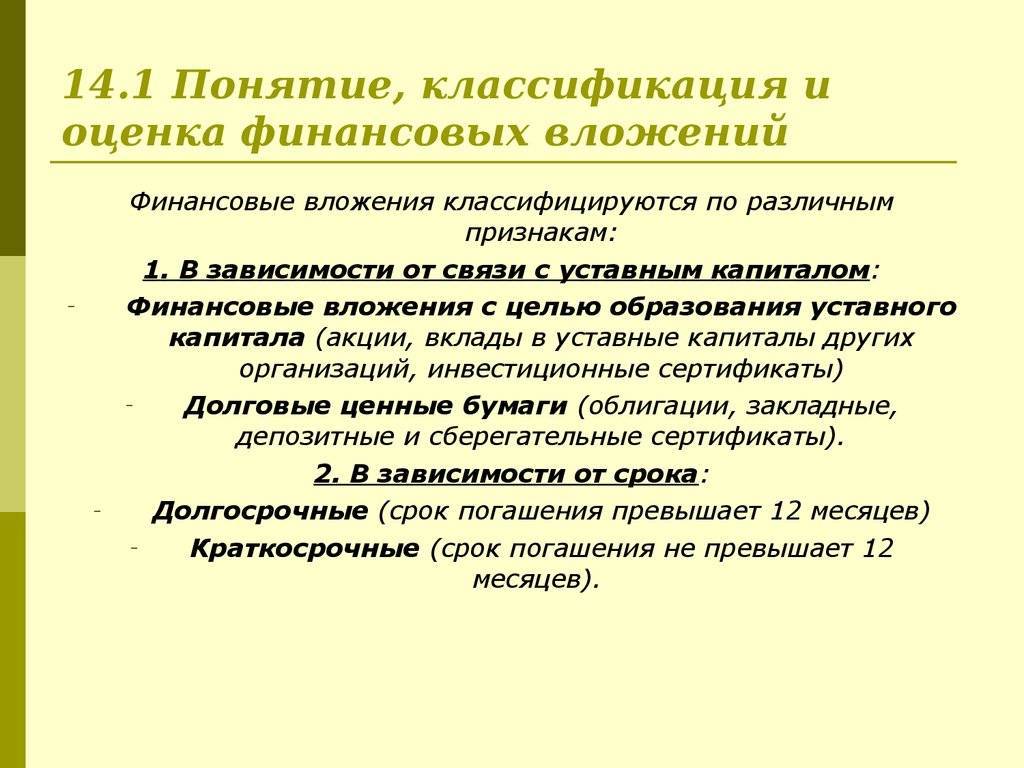

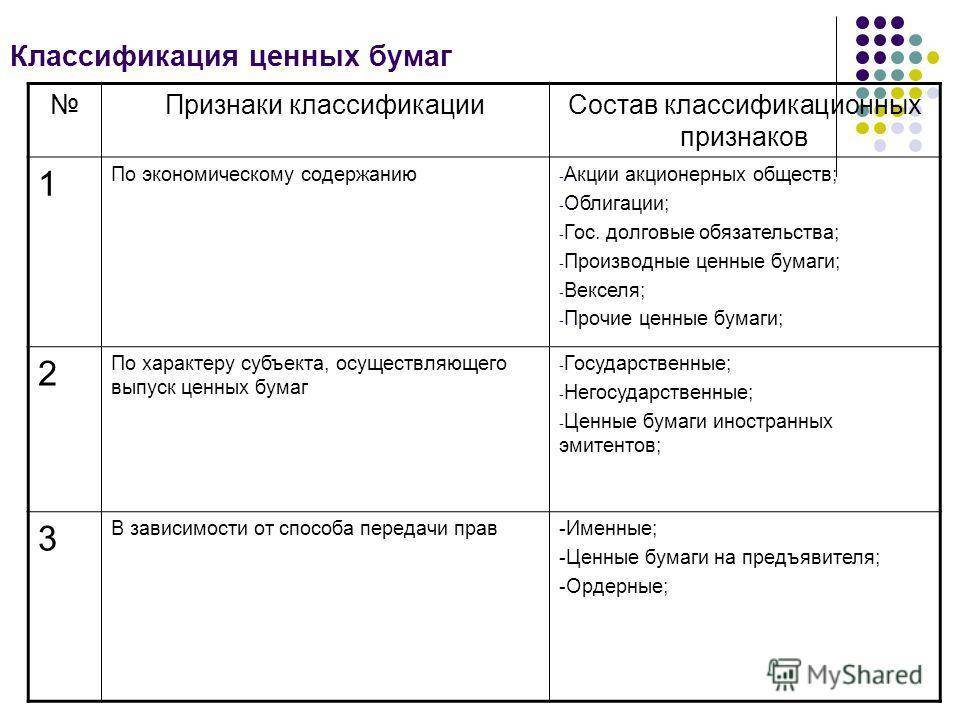

Классифицировать инвестиции можно по-разному. Наиболее популярно такое разделение на группы:

- По отношению к установочному капиталу финансовые вложения могут или формировать его, или не касаться вообще. Например, акции и инвестиционные сертификаты выпускаются для формирования или пополнения основного капитала, а вот облигации, сберегательные сертификаты к нему отношения не имеют.

- Форма собственности может быть государственной или частной.

- Также имеет значение срок погашения: долгосрочные могут действовать более одного года, краткосрочные – лишь до 12 месяцев. Примеры такого рода финансовых вложений представлены на рисунке.

Деление по степени рискованности, уровню ликвидности, срочности, форме учета и другим признакам

Виды инвестирования по признаку рискованности различают:

- риски практически отсутствуют – чрезвычайно редкие ситуации, как правило, искусственно смоделированные или созданные (пример, банковские вклады в России – вкладчик по депозиту до 1 млн 400 тысяч рублей гарантировано получает доход благодаря Системе страхования вкладов);

- риски ниже, чем в среднем на сложившемся рынке – консервативные;

- среднерыночные риски – умеренные;

- риски выше, чем в среднем на существующем рынке – агрессивные.

Инвесторы, предпочитающие пользоваться агрессивной стратегией, часто предпочитают вложения с повышенным уровнем рискованности. Объясняется это просто. Такие инвестиции обещают максимальную прибыль.

Виды инвестиции по уровню ликвидности бывают:

- высоколиквидными;

- среднеликвидными;

- низколиквидными;

- не ликвидными.

Степень ликвидности активов отлично понимается на примере валюты из разных стран. Если инвестор вложил свои деньги в американские доллары или евро, то это были высоколиквидные инвестиции. Их можно без труда реализовать в любом ближайшем обменнике с устроившим курсом. Однако если инвестор купил бахрейнские динары или чилийские песо, то реализовать их будет несколько сложнее, то есть уровень ликвидности вложений в данном случае будет ниже.

Если мы поместим во главу угла фактор времени, то наши инвестиции могут быть:

- краткосрочными – до 1 года;

- среднесрочными – от 1 года до 3 лет;

- долгосрочными – свыше 3 лет.

По форме учета вложения могут быть:

- валовые;

- чистые.

В реальности два этих термина тесно связаны между собой. Под валовыми инвестициями принято понимать сумму всех вложений, произведенных за отчетный период. Чтобы посчитать значение чистых вложений, нам следует из инвестированных валовых средств вычесть денежное выражение амортизации.

Когда мы хотим разделить вложения по географическому или территориальному принципу, то прежде всего нам следует задать регион или государство, от которого мы будем отталкиваться. В зависимости от территориальной принадлежности инвестиции бывают:

- внутренние;

- внешние.

Если за точку отсчета мы возьмем Российскую Федерацию, то все вложения, сделанные в самой стране, будут внутренними, а за ее пределами внешними.

Не всегда инвестор самостоятельно управляет собственными денежными средствами. В настоящее время широко распространена ситуация, при которой капитал отдается в управление третьему лицу. Например, на бирже это может быть управляющий трейдер.

В связи с этим инвестиции могут быть:

- активными – инвестор сам выбирает объекты инвестирования;

- пассивные – денежные средства отдаются в управление третьему лицу.

Документальное оформление

Факт получения акций (долей) в результате совершения сделки купли-продажи финансовых вложений подтвердите первичным документом. Составьте его в произвольной форме (п. 1, 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это может быть акт приема-передачи акций (долей), содержащий все обязательные реквизиты в соответствии с пунктом 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, для подтверждения приобретения акций могут понадобиться выписки из счета депо или реестра ценных бумаг. Это связано с особым порядком перехода права собственности на данный вид активов.

Ситуация: как оформить договор купли-продажи акций (долей) другой организации?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Следовательно, договор купли-продажи финансовых вложений нужно оформить письменно (п. 2 ст. 454 ГК РФ).

В договоре укажите, в частности:

реквизиты покупателя и продавца;

данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал акции);

стоимость объекта купли-продажи;

другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Заключением письменного договора может считаться не только составление единого документа, но и обмен документами по электронной, почтовой или иной связи. Примером такого обмена может служить переписка сторон сделки, из которой явно следуют намерения продать и купить определенное количество акций по определенной цене.

Такой порядок следует из статьи 432 и пункта 1 статьи 454 Гражданского кодекса РФ.

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили)) Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка. Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)

Реальные инвестиции — что подразумевается под этим термином

Реальные инвестиции — это вложение денег в материальные и нематериальные активы, которые тесно связаны с производством и функционированием бизнеса.

Как правило, к объектам материального и нематериального характера относятся:

- накопление основного капитала;

- исследования и работа;

- профессиональное развитие персонала;

- инновационная деятельность;

- создание новых образцов продукции.

Реальные инвестиции требуют немалого стартового капитала, поэтому востребованность таких вложений минимальна, в том числе среди частных лиц. Для ощутимых результатов, реальные инвестиции подразумевают под собой вложения свыше одного миллиона рублей.

При этом реальные инвестиции могут осуществляться на добровольной основе и в обязательном порядке. Другими словами, это инвестиции в объекты, без которых компания не будет функционировать.

Например, инвестиции, связанные с соблюдением экологических требований, безопасностью, соблюдением норм и стандартов.

Формирование первичной стоимости

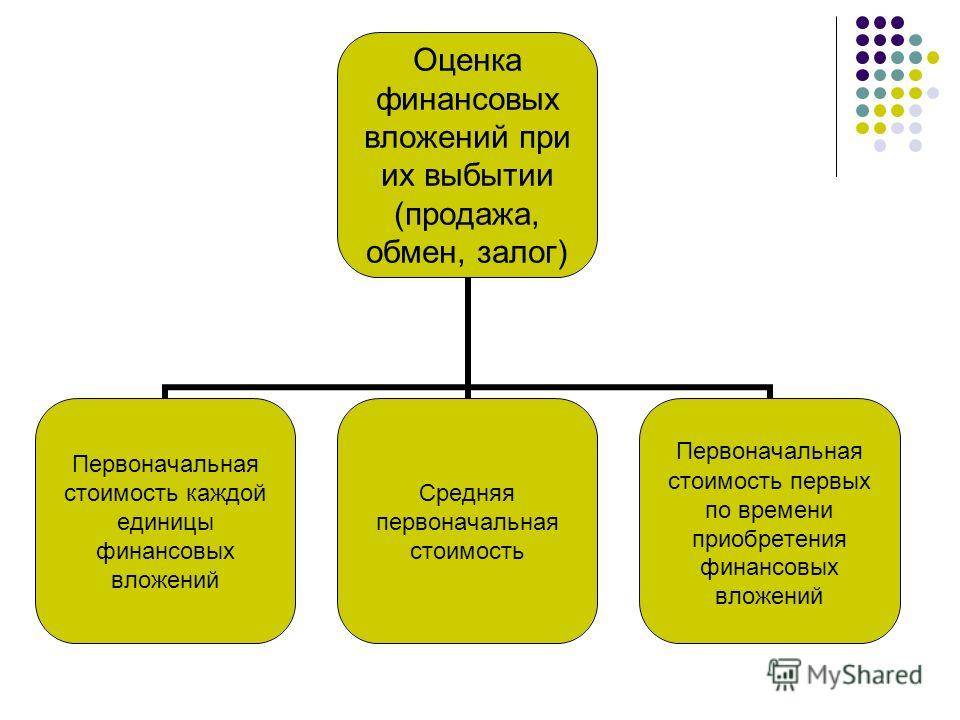

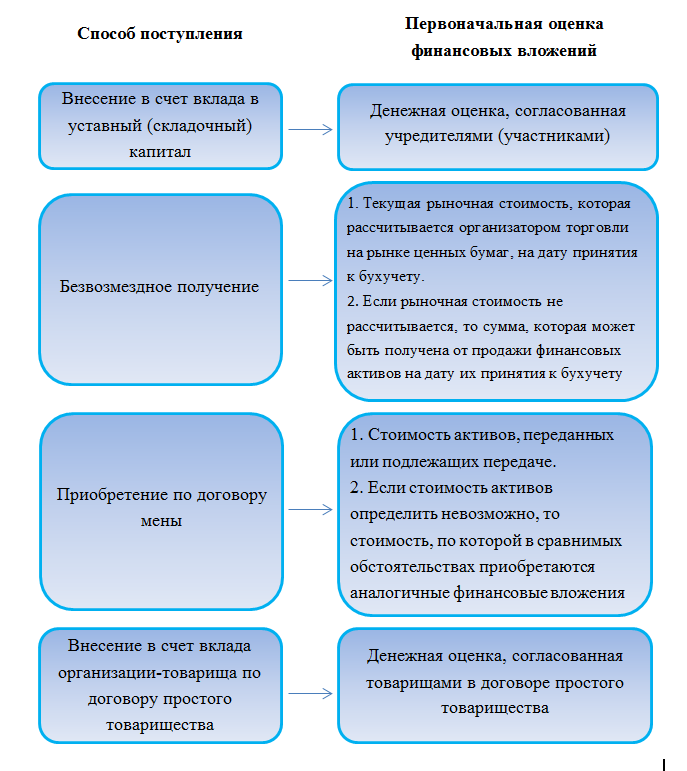

Когда предприятие получает денежные инвестиции, возникает вопрос о том, как правильно их оценить и на какой баланс засчитать. Во многом это зависит от источников поступления. Они могут быть различными: приобретение ценных бумаг, получение в качестве вложений в уставный капитал, безвозмездное дарение, платежное поручение за поставленные товары или оказанные услуги и т. д. Финансовые вложения организации и методы первоначальной оценки первичной стоимости, в зависимости от источника поступления, представлены на рисунке.

Любое финансовое вложение в виде ценных бумаг должно быть принято организацией в соответствии с нормами и требованиями. Документ обязательно должен иметь такие составляющие:

- название фирмы, выпустившей бумагу, название, серия, номер документа и остальные реквизиты, идентифицирующие его;

- номинальная стоимость, сумма, уплаченная при покупке, и иные расходы, которые могут быть связаны с приобретением;

- количество документов;

- число, месяц и год приобретения, место хранения.

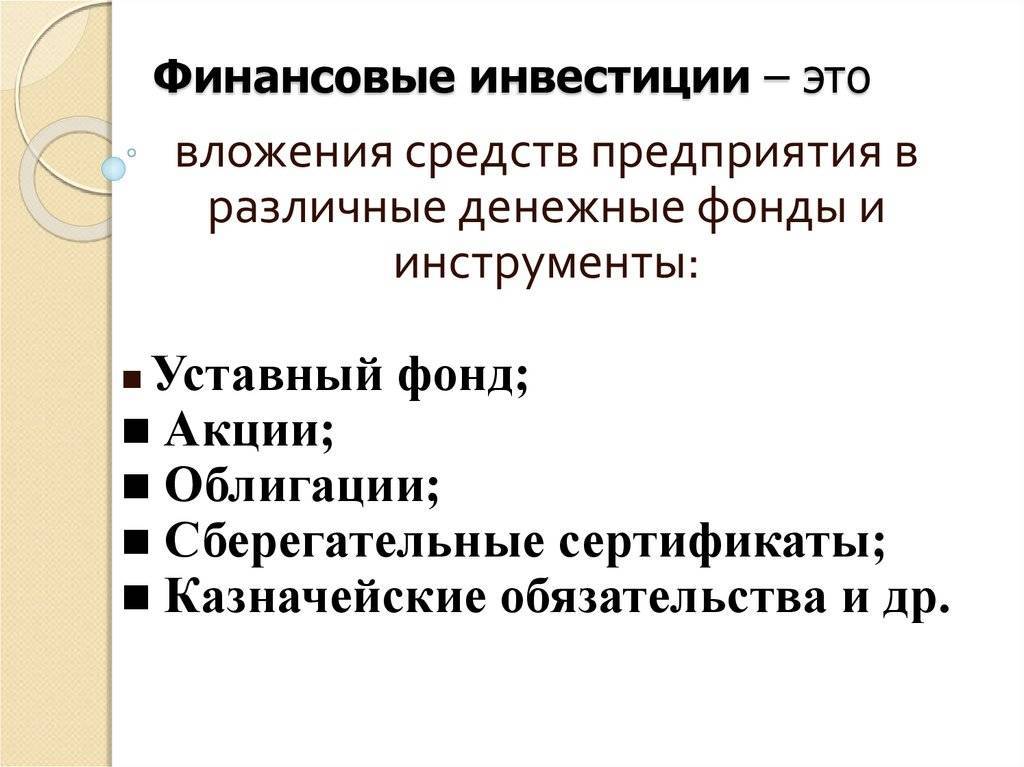

Финансовые вложения – это чрезвычайно важный источник инвестиций, которые являются настоящим двигателем прогресса.

Уступка права требования и перевод долга бухгалтерские проводки

ИнфоПотому, погашение долга проводиться ООО «САНДЕЙ», которое получило право требования по договору цессии:

Ответы на распространенные вопросы Вопрос №1. «Наша фирма выступает цессионарием по договору уступки права требования. Нужно ли по сумме договора делать проводку по НДС?» В случае, когда приобретаемый вами долг возник от реализации товаров(работ, услуг), то начисляется НДС с от суммы превышения по погашаемому долгу над расходами, связанными на его приобретение (НК РФ ст.164, п.4 и ст.155, п.2). Вопрос №2. «Согласие нового кредитор должно быть обязательно в договоре цессии?» Не обязательно.

Вы можете составить отдельный документ, например информационное письмо, в котором новый кредитор подтверждает свое согласие. Вопрос №3. «Основным видом деятельности нашей организации является продажа долгов.В этот же день нужно удержать и зарплатный НДФЛ. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 20 февраля 2017 г. Цессия – это уступка требования кредитором другому лицу (п. 1 ст. 388 ГК РФ). Уступающий требование кредитор именуется цедентом, а лицо, приобретающее долг, — цессионарий. Какие по договору цессии проводки у цессионария, цедента и должника нужно сделать, расскажем в нашей консультации. Учет у цессионария: проводки В соответствии с п. 3 ПБУ 19/02 дебиторская задолженность, приобретаемая на основании уступки права требования, является объектом финансовых вложений при соблюдении определенных критериев (п. 2 ПБУ 19/02).

За сомнительными платежами банки будут следить день и ночь ЦБ РФ решил обратить особое внимание на банковские операции юрлиц, совершаемые в нерабочее время. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей)

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Описание счета 58.05 Приобретенные права в рамках оказания финансовых услуг

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг предназначен для отражения финансовых вливаний в виде предоставления финансовых услуг от компании, получившей инвестиции. На счете можно проследить все движение инвестиций или его наличие, объемы. Инвестор при этом получает полное право требовать долг с инвестируемой компании для совершения операций по предоставлению финансовых услуг.

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг является Активным.

Активные счета — это счета бухгалтерского учета, предназначенные для учета состояния, движения и изменения хозяйственных средств по их видам. На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Аналитика по счету 58.05 Приобретенные права в рамках оказания финансовых услуг

Аналитический учет ведется по объектам, в которые осуществлены вложения (субконто «Контрагенты») и основаниям (субконто «Договоры»). Каждый объект — элемент справочника «Контрагенты». Каждое основание — элемент справочника «Договоры «.

| Субконто | Суммовой учет | Только обороты | Учет в валюте |

| Контрагенты | Да | Нет | Да |

| Договора котрагентов | Да | Нет | Да |

Использование счета 58.05 Приобретенные права в рамках оказания финансовых услуг. Проводки

Согласно П.44 ПБУ финансовые инвестиции (вложения) принимаются к учету в размере расходов, фактических понесенных на их приобретение.

Пример 1. Учет договора цессии.

Организация Альфа приобретает дебиторскую задолженность организации Бэтта. Сумма задолженности составляет 200 000 руб., цена приобретения 180 000 руб. Рассмотрим отражение приобретения долга и его последующего погашения организацией Бэтта в учете организации Альфа: 1. Приобретение дебиторской задолженности:

Дебет 58.05 Кредит 76 180 000 руб.;

2. Перечисление денег за приобретенный долг:

Дебет 76 Кредит 51 180 000 руб.;

3. Погашение приобретенной задолженности организацией Бэтта:

Дебет 51 Кредит 58 180 000 руб.

Дебет 51 Кредит 91 20 000 руб.

Пример 2. Приобретение дебиторской задолженности с последующей переуступкой

Организация Альфа приобретает дебиторскую задолженность организации Бэтта, сумма которой составляет 100 000 рублей, за 60 000 руб.

Роль финансовых вложений

Вкладывать свои деньги в чужое дело всегда рискованно. Прежде чем решиться на такой шаг, нужно внимательно изучить рынок, положение фирмы на нем, какие у нее перспективы и проблемы. Если это новая идея, то, конечно же, подробно рассматривается бизнес-план, анализируются прогнозы и временные рамки возврата денег. Порой в этом непростом вопросе не обойтись без помощи специалистов, которые оценят степень риска и предложат наиболее выгодные варианты.

В любом случае финансовые вложения – это двигатель прогресса

Чем больше инвестиции (неважно, в какой сфере), тем больше шансов усовершенствоваться, а значит, повысить свою конкурентоспособность, положение на рынке, качество товаров, заработную плату работникам и так далее по цепочке. Самые развитые страны с высоким уровнем жизни – те, которым доверяют свои финансы другие государства

Отличия денежных средств от их эквивалентов

Отличие заключается только в фактическом их наличии. Денежные средства – это то, что есть у предприятия в наличной форме. Это:

- Остатки денег в кассе.

- Остатки на расчетных счетах.

- Чеки.

В любой момент предприятие берет их и совершает платежи, погашает задолженность. Никаких действий более оно не предпринимает. По сути, это валюта в бумажном виде и монеты.

ДЭ – это то, что нужно конвертировать в деньги. Для этого нужно продать ценные бумаги, снять средства с депозита. Потом уже можно погашать задолженность, выполнять обязательства.

Наличные деньги и средства на расчетном счете можно использовать в любой момент, а денежные эквиваленты нужно предварительно перевести в денежную форму

Общие и частные цели инвестирования

Перечисленные выше цели инвестирования носят общий характер. Они в равной степени относятся ко всем разновидностям финансовых вложений.

В рамках общих целей целесообразно прописать частные инвестиционные цели, которые являются глубоко индивидуальными для каждого инвестора.

К примеру, в рамках общей цели «Сохранение капитала» целесообразно прописать частные цели «Сохранить капитал, предназначенный для оплаты обучения ребенку в будущем».

В рамках общей цели «Приумножение капитала» будет уместно расписать частную цель «Увеличить доходность вложений в акции компании «Рога и копыта» на 10 %».

Общая цель «Минимизация рисков» может быть дополнена частной инвестиционной целью «Диверсифицировать источники доходов, для снижения рисков, связанных с внезапным увольнением с основного места работы».

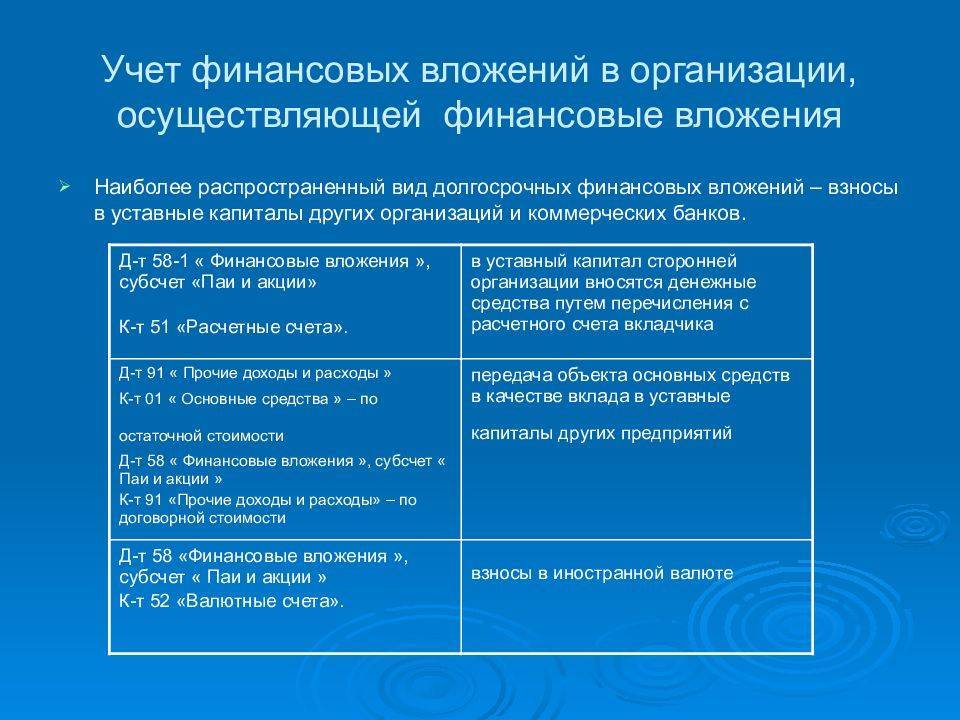

Учет вложений в уставный капитал других организаций

Финансовые вложения в уставный капитал (акции) представляют собой сумму активов, инвестированных в имущество другой организации для обеспечения ее уставной деятельности.

Внести вклад в уставный капитал акционерного общества можно только путем приобретения его акций. В оплату акций можно перечислить деньги либо передать имущество.

Вклады в уставные капиталы акционерных обществ ведут на счете 58, субсчет 1 «Паи и акции», и отражают по дебету счета 58/1 в корреспонденции со счетами денежных средств:

Д-т 58/1 К-т 51, 52.

При внесении вклада в уставный капитал имуществом переданные объекты оцениваются по договорной стоимости (на основе текущих рыночных цен) и отражаются по кредиту счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и дебету этих же счетов — по остаточной стоимости (для основных средств и НМА) и по фактической себестоимости (для товаров и готовой продукции).

Разница дебетового и кредитового оборотов на счетах 90 и 91 отражает первичный финансовый результат вложений в акции.

Если вклад в уставный капитал другой организации осуществляется имуществом, то у передающей стороны будут сделаны следующие записи:

- Д-т 58/1 К-т 90, 91 — отражена сумма вклада в соответствии с учредительным договором;

- Д-т 90 К-т 43, 41 — отражена фактическая себестоимость готовой продукции, товара, переданных в счет вклада в уставный капитал;

- Д-т 02 К-т 01 — списана сумма начисленной амортизации по объекту переданному в счет вклада в уставный капитал другой организации;

- Д-т 91 К-т 01 — списана остаточная стоимость переданного объекта основных средств;

- Д-т 91 К-т 99 (Д-т 99 К-т 91) — отражен финансовый результат от передачи имущества или: Д-т 90 К-т 99 (Д-т 99 К-т 90).

Держатели акций получают на них дивиденды, т. е. доход, который выплачивается из прибыли акционерным обществом.

Начисление сумм дивидендов отражается записью:

Д-т 76 К-т 91, получение дивидендов: Д-т 51 К-т 76.

Если организация, чьи акции (доли) имеет предприятие, ликвидирована, следует сделать проводки:

- Д-т 91 К-т 58/1 — списана учетная стоимость акции (доли) в уставном капитале ликвидированной организации;

- Д-т 01 (10, 41, 51, …) К-т 91 — получены имущество и денежные средства, оставшиеся после ликвидации и распределенные в пользу нашей организации;

- Д-т 91 К-т 99 (Д-т 99 К-т 91) — отражен финансовый результат от списания акций в уставном капитале.

Пример 1.

АО «Космос» внесло учредительный взнос в совместное англо-российское предприятие в сумме 250 000 руб.

Запись будет сделана следующая: Д-т 58/1 К-т 51 — 250 000 руб.

Пример 2.

Переданы в счет вклада в уставный капитал другой организации:

- основные средства по согласованной стоимости (исходя из текущих рыночных цен) на сумму 400 000 руб.;

- денежные средства — 300 000 руб.

По итогам работы за год начислены дивиденды в сумме 72 000 руб.

Отражение операций в учете:

1) на сумму внесенных денежных средств и основных средств в счет вклада в уставный капитал другой организации:

Д-т 58/1 К-т 91 — 400 000 руб., Д-т 58/1 К-т 51 — 300 000 руб.;

2) начисление доходов:

Д-т 76 К-т 91 — 72 000 руб.;

3) поступление доходов:

Д-т 51 К-т 76 — 72 000 руб.

Деление по происхождению капитала

Виды инвестиции в зависимости от происхождения используемых денежных средств бывают:

- первичные – первоначальные вложения, которые были сформированы из собственных либо заемных денежных средств;

- повторные или реинвестиции – эти деньги формируются непосредственно из прибыли, полученной от первичного процесса инвестирования;

- дезинвестиции – или вложения наоборот. Они представляют собой выведение капитала из инвестиционного проекта. В свою очередь, они могут быть частичными либо полными.

Давайте несколько подробнее остановимся на дезинвестициях. Возникает вопрос: «В каком случае инвестор может пойти на такой решительный шаг?». Как правило, речь может идти о двух ситуациях. Во-первых, инвестор выводит деньги из неудачного инвестиционного проекта, когда окончательно утверждается в мысли о его бесперспективности.

Во-вторых, дезинвестиции могут проводиться с целью вложения денег в более интересных объект инвестирования. Они бывают необходимы, когда у инвестора не хватает для этого других свободных денежных средств.

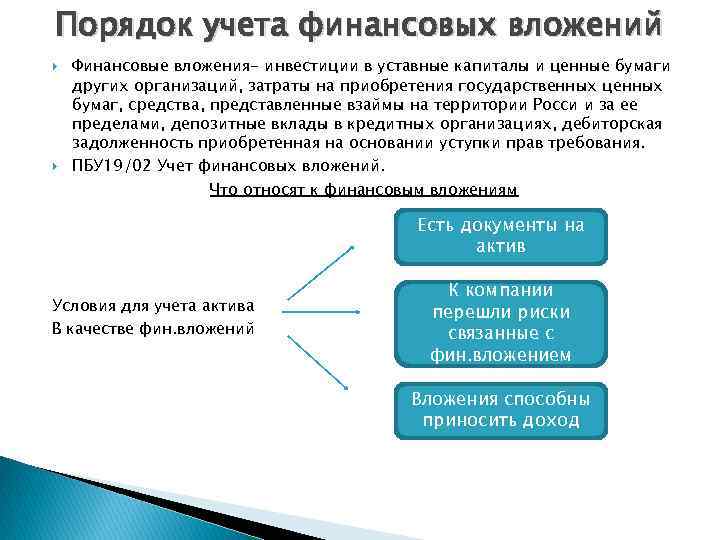

Бухгалтерский учет финансовых вложений

Для учета наличия и движения инвестиций организации в государственные ценные бумаги, акции, облигации, в уставные капиталы других организаций, а также предоставленных другим организациям займов используют счет 58 «Финансовые вложения». Счет активный, сальдовый.

По дебету счета 58 отражают финансовые вложения, осуществленные организацией, в корреспонденции: Д-т 58 К-т 51, 52, 91, 90.

По кредиту счета 58 отражают погашение (выкуп) и продажу ценных бумаг в корреспонденции: Д-т 91 К-т 58, а также возврат займов в корреспонденции: Д-т 51, 52 К-т 58.

Для учета затрат по приобретению финансовых вложений используют либо отдельный субсчет к счету 58 «Финансовые вложения», либо субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами» — 76/8 «Расчеты по приобретению ценных бумаг», с последующим оприходованием финансовых вложений непосредственно на счет 58 (при условии перехода права собственности на ценные бумаги).

— При предварительной оплате расходов по приобретению ценных бумаг в учете делают записи:

- Д-т 76, субсчет 8 «Расчеты по приобретению ценных бумаг» К-т 51 — на сумму перечисленного аванса;

- Д-т 58 К-т 76, субсчет 8 «Расчеты по приобретению ценных бумаг» — оприходованы ценные бумаги.

— При получении ценных бумаг по договору простого товарищества: Д-т 58 К-т 80.

— При безвозмездном поступлении ценных бумаг на их рыночную стоимость делают запись: Д-т 58 К-т 98/2.

Курсовая разница от дооценки ценных бумаг в связи с изменением курса валюты отражается в виде: Д-т 58 К-т 91.

К счету 58 могут бьггь открыты следующие субсчета:

58/1 «Паи и акции»;

58/2 «Долговые ценные бумаги»;

58/3 «Предоставленные займы»;

58/4 «Вклады по договору простого товарищества».

Аналитический учет финансовых вложений ведут по видам вложений (паи, акции, облигации) и объектам, в которые осуществлены эти вложения (организациям-продавцам ЦБ, организациям-заемщикам).

При использовании журнально-ордерной формы учета, записи по кредиту счета 58 производят в журнале-ордере № 8. Дебетовые записи отражают в журналах-ордерах № 2, 2/1, 8 в корреспонденции: Д-т 58 К-т 51, 52, 76.

Все ценные бумаги, которые хранятся на предпрятии, должны регистрироваться в книге ценных бумаг. Книга должна быть пронумерована, прошнурована, скреплена печатью и подписями руководителя и главного бухгалтера.