Какая карта лучше: Visa или MasterCard

Говоря о том, какую карту выбрать: Visa или Mastercard, нужно иметь в виду, что отличия есть не только в самих платежных системах, но и том, какой именно вид карточки выбран клиентом.

Visa и MasterCard позволяют оформить и кредитные, и дебетовые карточки. Существуют также дебетовые карточки с овердрафтом, когда клиент пользуется собственными средствами, но при необходимости возможно списать больше, чем есть на счете и воспользоваться заемными средствами.

Кроме того, Visa или Мастеркард выпускают карты с различным функционалом.

С поддержкой платежных систем выпускаются и дебетовые, и кредитные карточки.

Электронные карты

Наиболее простыми являются электронные карты Виза и Мастеркард. Они позволяют снимать наличные в кассах и банкоматах, расплачиваться за покупки в магазинах. Но оплачивать товары и услуги через интернет возможно не всегда: некоторые банки поддерживают данную опцию, другие – нет.

Кроме того, могут возникнуть проблемы при расчетах за пределами страны. Дело в том, что во многих странах используемые считывающие устройства (их называют импринтерами) требуют, чтобы напечатанные на пластике имя и фамилия владельца имели объемный вид. В картах Visa Electron, Mastercard Electronic и Maestro имя собственника в лучшем случае просто напечатано, а часто подобный пластик выпускают и вовсе безымянным.

Недостатком карт Visa Electron, Mastercard Electronic и Maestro является то, что не каждый банк-эмитент позволяет с их помощью осуществлять оплату покупок через интернет.

Visa Classic или MasterCard Standard: что лучше?

Как правило, большинство клиентов оформляют банковские карточки с целью совершать разнообразные операции, в том числе и за границей. Для таких пользователей наилучшим образом подходят классические карты Visa Classic, Visa Business, Mastercard Standard. Они позволяют осуществлять следующие банковские операции:

- снятие наличных через банкомат;

- проведение расчетов через терминалы самообслуживание;

- безналичный расчет в магазинах;

- совершение покупок через интернет.

Классические карты Visa Classic, Visa Business, Mastercard Standard пользуются среди клиентов банков наибольшей популярностью. Значительных различий между продуктами платежных систем нет.

Что лучше: Visa Gold или MasterCard Gold?

И Виза, и Мастеркард выпускают карточки VIP-уровня: Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum. Такой пластик используется не только для расчетов, но и подчеркивают статус их владельца.

Кроме того, владельцы данных карточек имеют множество бонусов:

- бесплатное страхование во время поездок заграницу;

- систему скидок при бронировании жилья или автомобиля за пределами страны;

- возможность принятия участия в закрытых дисконтных клубах;

- первоочередная связь с банком по любым вопросам;

- возможность в случае утери получить наличные по облегченной системе.

Нередко с держателями карт VIP-уровня работает отдельный менеджер, который помогает решить любые вопросы, возникающие во время их использования. Также клиенту могут предоставляться услуги консьерж-службы, юридическое и медицинское сопровождение в зарубежных путешествиях.

Клиентам карт Visa Gold, Visa Platinum, Mastercard Gold, Mastercard Platinum предоставляется первоочередное обслуживание и масса дополнительных услуг.

Основные различия между платёжными системами

Чтобы разобраться, чем отличается карта Виза от Мастеркард, следует рассмотреть их по категориям. Всего выделяют три категории:

- Основные.

- Классические.

- Премиальные.

Все они имеют как сходства, так и различия.

Основные

Пластиковые карты начального уровня (Visa Electron, MasterCard Maestro) имеют огромную популярность в России. Чтобы оформить карточку, от человека требуется минимум документов. При этом обслуживание продукта осуществляется бесплатно или за небольшую цену. Используются в основном для зачисления заработной платы, пособий, пенсий.

Главное отличие карты Виза от Мастеркард заключается в том, что: первая — оснащена возможностью бесконтактной оплаты, у второй же – такой чип отсутствует. Причина этого в том, что Маестро всегда нужно моментальное одобрение от банка на проведение финансовой операции. Визу же можно использовать, даже если соединения с банковским учреждением отсутствует, а запрос будет доставлен позднее. Поэтому, если пользователю такая функция не обязательна, сложно будет решить, какая карта лучше.

Классические

Пластиковые карты для постоянного использования. У компании Виза – это Visa Classic, у Мастеркард — Mastercard Standard. В чём же отличие Визы от Мастеркард классического типа?

Карта Виза принимается по всему миру. Деньги можно снять в устройствах самообслуживания (банкоматах), на которых есть соответствующий логотип. Выпускается двух видов – кредитная или дебетовая. В дополнение к этому имеется возможность проведения платежей в интернете или переводов по системе B2B.

Mastercard Standard подходит для ежедневных покупок. Кроме этого, её можно взять с собой за границу. В зависимости от условий и тарифов банка, карточка предполагает возможность конвертации валют. Снять деньги можно в банкомате.

Исходя из этого, становится понятно, что разница между картами VISA и MasterCard классического типа совершенна незаметна, даже я бы сказал практически отсутствует.

Премиальные

Обе ПС выпускают сразу несколько видов премиальных карт. У Виза – это Голд, Платинум, Signature, Инфинити. У Мастеркард – Голд, Ворлд, Platinum, World Black Edition, World Elite. Обладание такой карточкой показывает статус её владельца. Кроме предлагаемых скидок, бонусов и кэшбэка, держателям карт предлагается широкий спектр дополнительных услуг:

| Платёжная система | Название продукта | Возможности |

| VISA | GOLD | Индивидуальный подход, круглосуточная поддержка, медицинская и юридическая помощь |

| Platinum | Международная медицинская и информационная помощь | |

| Signature | Круглосуточная услуга «Консьерж» | |

| Infinite | Защита покупок и расширенная гарантия Страхование | |

| MasterCard | Gold | Приоритетное обслуживание, скидки и привилегии. |

| World | Новый уровень комфорта и безопасности | |

| Platinum | Международная сеть приема, удобство и безопасность. | |

| World Black Edition | Изысканный дизайн и привилегии, удовлетворяющие самые требовательные ожидания | |

| World Elite | Безграничные возможности по всему миру для самых взыскательных клиентов |

Кроме этого, карты Мастеркард или Виза могут быть не только дебетовыми (для оплаты используют собственные средства), но и кредитными (на лицевой счёт зачисляются деньги банка). Различий между кредитками разных ПС нет. Главную роль здесь играют только тарифы банка.

Какую карту выбрать для поездки за границу

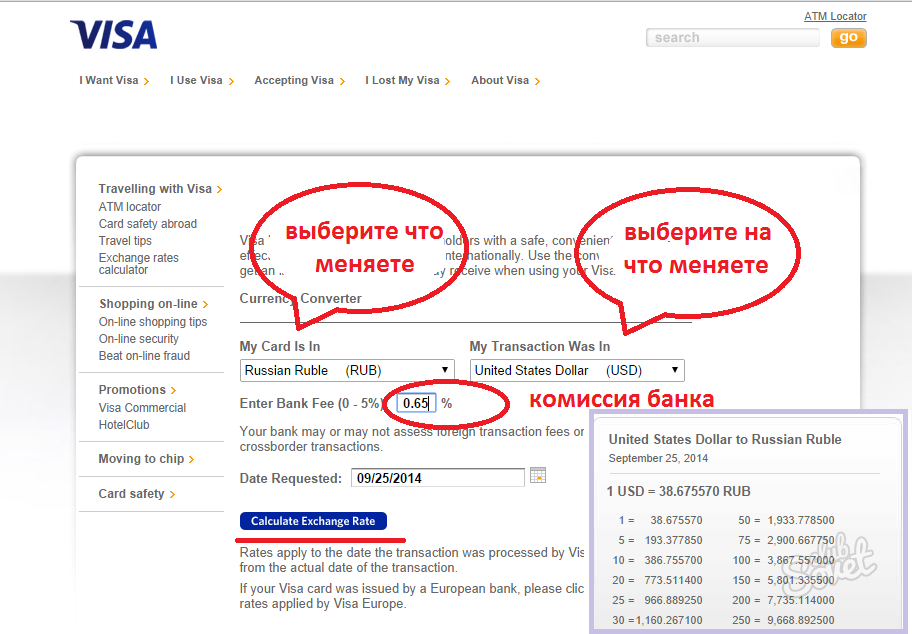

Чтобы решить, какую карту выбрать для поездки за рубеж, нужно понять механизм конвертации при покупках за границей. Рассмотрим только MasterCard, Visa, так как «МИР» в других странах не принимают. Поэтому расскажу, какой картой расплачиваться за границей.

Во всем мире принимают как и «Визу», так и «Мастеркард». Можно, кстати, завести карты обеих платежных систем, после чего привязать их к одному счету. Что получится в итоге? Кобейджинговая карта, которая может иметь чип или магнитную полосу. Пользоваться ею удобно. На практике ее использование выглядит так. Предположим, у вас есть карта «MasterCard — Золотая корона». Оплачивая покупку по безналичному расчету через терминал, который работает в сети «Мастеркард», операция осуществится именно по этой платежной системе. Комиссия будет перечислена ей. Если терминал работает в «Золотой короне», комиссию получит «Центр финансовых технологий». При этом системы функционируют с одним банковским счетом.

Обычно такие карты создаются не между VISA и MasterCard и между одной крупной платежной системой и одной локальной местной (например, Золотая корона, о которой я только что сказал, МИР, ЮнионПэй и т.д.).

Пребывая за границей, валюта карты для оплаты зависит от той валюты, которой банк производит расчет с платежной системой. Для «Визы» — доллары, для « Мастеркард» — евро. Получается, что расплачиваться в Турции (в европейской ее части) лучше картами MasterCard, в Соединенных Штатах Америки — Visa.

С тем, какую карту взять с собой в Европу или Америку, разобрались. А вот какой расплачиваться в Китае? Несмотря на то, что рассмотренные мной платежные системы международные, в этой стране пользоваться ими не очень удобно. В Китае есть своя локальная местная платежная система. Называется она UnionPay. Прежде чем поехать в эту страну, лучше оформить в российском банке карту этой платежной системы или кобейджинговую MasterCard-UnionPay.

Чтобы понять, какой курс конвертации при оплате, рассмотрим механизм:

- При совершении оплаты за рубежом в валюте страны, предположим, в магазине, обслуживающий банк этой самой торговой точки отправляет в платежную систему, к которой принадлежит карта, данные о том, что с ее держателя необходимо списать определенную сумму.

- Платежная система делает конвертацию местной валюты в валюту расчета между ней и банком (эмитентом), в котором покупателю выдали карту, после чего выставляет счет в этой валюте.

- Дальнейшее зависит от эмитента, валюты карты. Конвертация осуществляется по условиям банка. Тут может быть его курс или Центробанка.

Отмечу, что курс конвертации систем не имеет никаких дополнительных комиссий. Одним словом, накруток ни «Виза», ни «Мастеркард» не делает.

Так какие они, выгодные карты для путешествий? По-моему мнению, разницы межлу особой нет. Надо лишь выяснить, какой курс конвертации в банке, в котором выпущена ваша карта

И, конечно же, обратить внимание на эти параметры:

- цена обслуживания карты должна быть демократичной;

- кэшбэк — выгодным;

- комиссия при снятии наличных за границей — небольшой.

Карта для покупок в России (В Крыму)

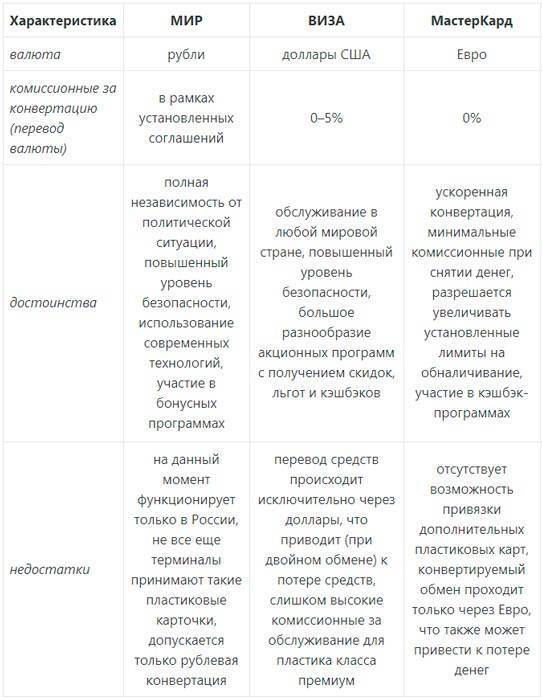

Какой картой расплачиваться в Крыму? В этой республике функционируют MasterCard, Visa и «МИР» всех российских банков. Только вот первые две платежные системы могут вообще не работать или функционировать нестабильно. Поэтому лучше оформлять карту «МИР» для поездок в Крым.

Какой картой расплачиваться в России в 2022 году? Для этого надо руководствоваться параметрами для выбора карты за рубежом, которые я дал выше. Плюс сравнить возможности, которые предоставляют платежные системы, преимущества, которыми они обладают. В принципе, особой разницы между Visa, MasterCard и «МИР» для оплаты внутри страны я не вижу. Сравнив предложения банков, можно выбрать подходящую карту, отвечающую всем требованиям.

Отличия между картами разного уровня

Карта виза отличается от мастеркард по своим возможностям, еще и в зависимости от вида карт, эмитированных банком.

Обычные карты

Карты для неискушенных пользователей, либо клиентов, которые имеют нулевую или ограниченную банковскую историю. С названиями «Visa Electron» и «Masterсard Maestro».

Еlectron и maestro предполагают начальный уровень использования и функциональных возможностей:

- операции по снятию средств в банкоматах России, стран СНГ;

- операции расчета в платежных терминалах торговых точек, подключенных онлайн, в России, за рубежом;

- операции денежных переводов в России и заграницу.

Сlassic и Standard

Для более опытных пользователей пластика существует банковская карта расширенного функционала. Это карта «Visa Classic» и «Masterсard Standard», и их собственник может:

- снимать средства в банкоматах России, за рубежом;

- рассчитываться в платежных терминалах торговых точек в России и заграницей. Такие устройства могут работать офлайн, что не редкость для иностранных государств;

- оплачивать покупки в онлайн-магазинах и на сервисах;

- осуществлять бронь в России, за рубежом;

- пользоваться предлагаемыми партнерами возможностями.

Предполагается обслуживание клиентов со средним достатком. Так как функционал visa classic, masterсard standard требует оплаты, в основном небольшой.

Премиальные карты

Банк-эмитент выпускает пластик премиум-класса для состоятельных владельцев, которым важно поддерживать статус. Это карты «Gold», «Platinum», «Visa Infinite», «Visa Signature», «World Mastercard», «World Elite Mastercard», «World Black Edition Mastercard»

Помимо всех перечисленных ранее услуг у держателей таких карт есть возможность пользоваться значительным ассортиментом скидок, участвовать в дисконтных программах, получать приоритетную связь от банка, быстро воспользоваться средствами при утере карты. Каждый банк вправе дополнить этот функционал.

Различия между картами разного уровня

Между платежными продуктами разница определяется не только возможностями конвертации и бонусными нюансами, но и выбранной пользователем категорией. Например, у карты «Молодежная» от «Сбербанка» возможности будут значительно отличаться от тех, что предлагаются держателям категории «Голд».

Электронные карточки

Карте Visa Electron соответствует MasterCard Electronic. Основное сходство между продуктами – невысокая и даже нулевая для определенных категорий пользователей стоимость выдачи и обслуживания. Оба вида карт нельзя использовать за границей. Хотя многие обслуживающие банки допускают транзакции за пределами страны, но зарубежные терминалы и иные транзакционные операторы осуществляют операции лишь при наличии имени пользователя на пластиковой поверхности. А на электронных картах этой информации нет.

Еще одно отличие Виза от МастерКард в том, что при расчете картой первого вида процедура ввода ПИН-кода не всегда нужна. Но все зависит от терминала и политики конкретного торгового объекта.

Classic и Standard

Карта Visa Classic так же популярна, как MasterCard Standard. При невысоких расходах на обслуживание они обладают широким перечнем функциональных возможностей. Между платежными продуктами этого уровня нет кардинальных различий. И «Виза Классик», и «МастерКард Стандарт» предназначены для снятия денег в банкомате, оплаты покупок офлайн и онлайн. Они бывают дополнены чипом и элементом для осуществления бесконтактных платежей.

Премиальные карты

Зато продукты высшего уровня существенно отличаются друг от друга. Оба вида премиальных карт позволяют пользоваться определенными дополнительными услугами. Помимо этого, владелец золотого или платинового счета получает определенные привилегии.

Условия по привилегиям, предоставляемые пользователю Visa, гораздо существенней. Это коммуникация с банком по особой телефонной или интернет-линии, экспресс-выдача наличных при потере пластиковой карточки, оказание медицинских и адвокатских услуг при нахождении за границей.

А вот владелец MasterCard получает лишь возможность оперативно разобраться с проблемой при потере карты. Остальные привилегии не являются автоматически включенными. То есть лишь предоставляющий услугу банк решает, нужно ли наделять клиента VIP-привилегиями, либо пользователь оказывается в невыгодном положении, оплачивая без особой пользы для себя золотую или пластиковую карточку.

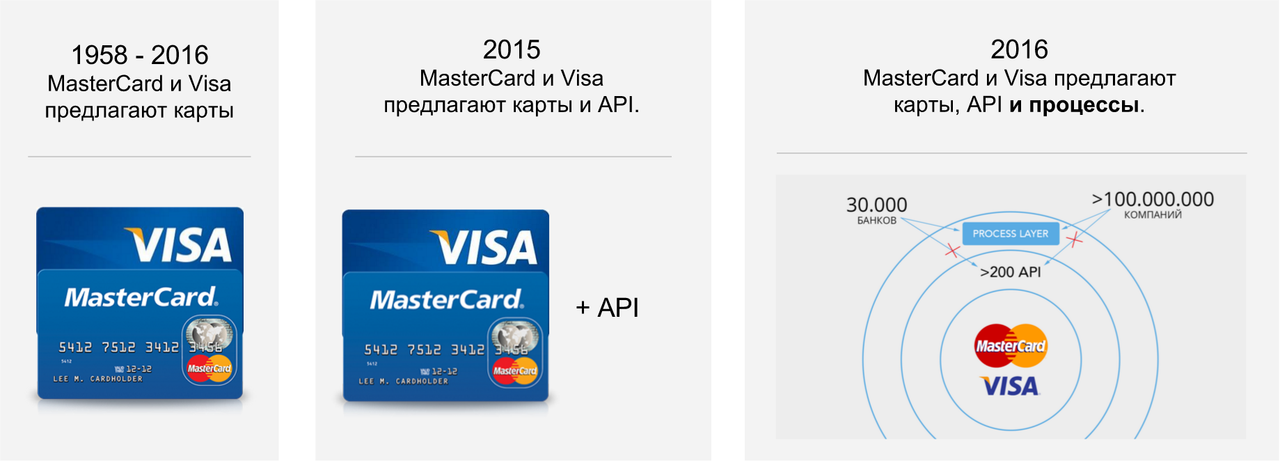

Платежная система Виза

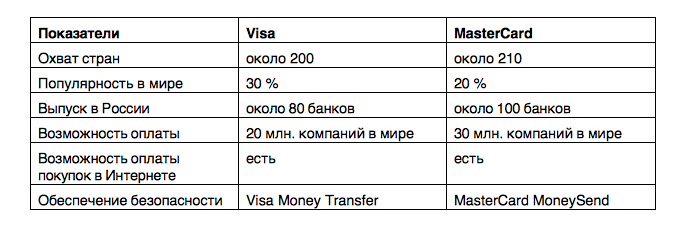

Сервис популярен более, чем в 200 странах по всему миру, его используют на 30 миллионах учреждений. Ведущая международная система базируется на долларовой валюте, конвертация происходит через эту расчетную единицу. Компании принадлежит 28% рынка по выпуску пластиковых карт, ее продукция преимущественно распространяется среди населения Латинской Америки, Австралии, Канады, Таиланда, США.

Характерные особенности:

- Через систему проходит половина мирового оборота финансовых учреждений.

- Количество участников – 20000.

- Свыше миллиона обслуживающих банкоматов.

Дополнительные услуги:

- Страхование владельцев.

- Юридическая поддержка.

- Медицинское страхование туристов.

- Бонусная программа (постоянные акции, скидки в магазинах-партнерах банка).

- Экстренная помощь при утере пластика за рубежом.

Преимущества:

- Используется универсальная валюта.

- Возможность проведения онлайн операций.

- Управлять счетом можно круглосуточно.

- За списание средств не взыскивается комиссия.

Преимущества и недостатки карты Мастеркард

Основное отличие карточных счетов Mastercard от Виза Сбербанка, в том, что согласно информации данный вид более надежен. Таким образом, именно карточка Мастеркард обладает преимуществом при выборе кредитки для оплаты покупок в Интернете, так и за границей. Также к преимуществам относятся:

- Мастеркард предполагает быструю и доступную конвертацию валюты в любой точке земного шара.

- Возможность быстро обналичивать карту в любом уголке мира без дополнительных высоких комиссий и затрат.

- Снятие наличных средств легко и доступно, без сбоев в любом банкомате, где имеется надпись Mastercard.

- Кредитный лимит, который можно увеличивать в зависимости от потребностей клиента.

- Онлайн доступ к системе круглосуточно, вне зависимости от места пребывания собственника.

- Возможность изменить лимит на день.

- Другое весомое преимущество — достаточно внушительная сеть банкоматов по всему миру, что позволяет получить консультативную помощь по любому вопросу.

- Внушительное количество разновидностей карт, в том числе и Gold.

- Начисление бонусов от Сбербанка, в зависимости от вида карт, которыми возможно расплачиваться в интернет магазинах, а также при совершении обычных покупок.

- Еще один плюс — SMS опция благодаря которой возможно контролировать доходы и расходы.

- Единоразовая авторизация при входе в интернет-банкинг (Сбербанк Онлайн).

Недостатки дебетовой карты Mastercard Сбербанка:

- Трудности при расчете в магазинах Америки.

- Отсутствие возможности оплачивать покупки в некоторых магазинах, а также интернет шопах.

- Отсутствие возможности привязать несколько дебетовых карточек к основному счету.

В целом, как плюсы, так и минусы существуют у всех видов дебетовых карточек Сбербанка России. Консультанты, как правило, предлагают оформить несколько карточек различных видов, для удобства пользователя в зависимости от ситуации и места расположения клиента.

Отдавая предпочтение определенной банковской системе, следует учитывать, что существуют карточные дебетовые счета нескольких категорий, который варьируются в зависимости от желания собственника.

- Начальная категория дебетовых карточек Сбербанка, как Виза, так и Mastercard.

- Средняя категория дебетовых карточных счетов.

- Премиальная основная категория дебетовых карточек Сбербанка, в которую входит как Виза, так и Mastercard.

Также, существуют основной и бонусный виды дебетовых счетов, которые привязываются к любой из вышеперечисленных карточек Сбербанка. Разница и основное отличие в накоплении денежных средств и использование дополнительных возможностей.

MasterCard

Платежная система, привязанная к евро. Была создана на год позже своего основного конкурента, в 2003 году. В основном, используется на территории стран, поддерживающих евро, в качестве основной валюты.

Появилась с чистого листа, и до этого момента, фактически не была привязана ни к ценным бумагам, ни к драгоценным металлам тоже. Появилась только в следствии развития SWIFT, обрабатывая бесконтактные платежи. Привязана к цифровым деньгам, однако, может выводить и наличность, посредством банкоматов, и банковских операций банков эмитентов.

MasterCard позволяет выполнять следующие операции:

- Покупка евро, и его последующая продажа уже в качестве юридического лица.

- Перевод денег с одного счета на другой, при сохранении комиссии в 2% за каждую операцию.

- Вывод определенных сумм, разделенных на несколько частей, во избежание переплат.

- Дополнительная привязка к другим банковский картам схожей платежной системы, и их дальнейшее объединение в одну сеть.

Карточки премиум-класса платежных систем

Среди данной категории банковских карточек, лидирующие позиции занимает Visa-система. Для ее держателей предусмотрены:

- Помощь в решении юридических вопросов.

- Возможность забронировать билеты на авиа и железнодорожные рейсы.

- Наличие программы лояльности.

- Оказание помощи медицинскими специалистами по телефону. Операторы помогут в поисках нужного медицинского учреждения, врача.

- Категория Platinum гарантирует возврат потраченных денег за покупку плохого качества.

- Выполнения разного рода поручений, которое можно поручить представителям службы консьержей.

- Вид этой платежной системы Infinite может предоставить страховку всей семье клиента.

Ассортимент услуг для MasterCard не так широк:

- Существуют определенные привилегии (скидки, бонусы), которые можно получить при работе с некоторыми фирмами, у которых есть договор о партнерстве с этой платежной системой.

- Быстрая замена потерянной карточки. Могут также предоставить денежные средства взамен.

Visa

1

Опросы среди банковских работников на тему отличия карт двух платежных систем не дали четких границ для их разделения. Специалисты подчеркнули, что для использования карточек в путешествиях серьезных потребительских отличий не существует. Единственное, что отличает их, так это происхождение. Visa – продукт американской системы, MasterCard – европейской. Однако, если изучить вопрос глубже, это не единственные расхождения.

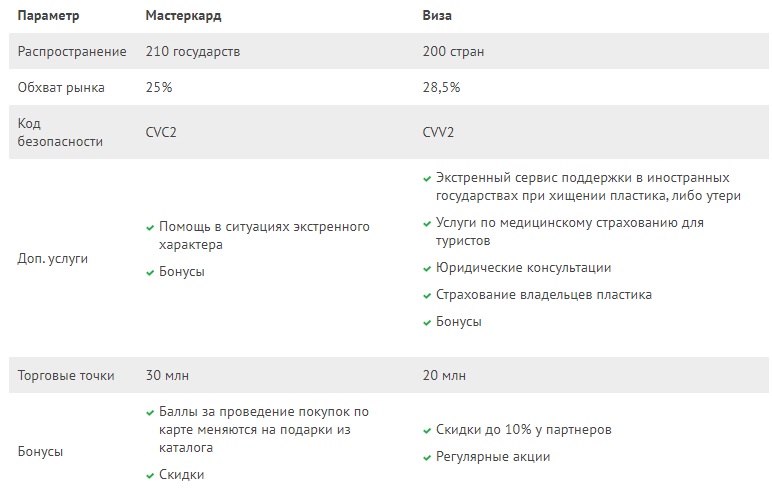

Виза, как и МастерКард, – это платежная система, одна из самых распространенных на международном уровне. С помощью пластикового «прямоугольника» вы сможете обналичивать деньги через банкоматы, оплачивать покупки на кассах торговых центров, платить за товары и услуги в интернете. Основана Visa почти полсотни лет назад, и сегодня она действует более чем в 205 странах. Эта маркировка из 4-х букв украшает свыше 29% всех банковских карт. Виза – оптимальное решение для туристических поездок по Канаде, Америке, Австралийскому государству, Мексике, Доминиканской республике.

Поскольку основной валютой Visa являются доллары, лучше использовать ее во время поездок в страны, где эта денежная единица процветает. Так, курс конвертации для вас окажется более выгодным. Кстати, открывать счет в российском банке вы сможете как рублевый, так и долларовый, ориентируясь на собственное удобство и возможности.

Учитывается разновидность карт, которая характерна для любой платежной системы. Банки предлагают несколько модификаций Visa:

- Visa Electron – это классический и наиболее доступный вариант, предполагающий снятие денег через банкоматы и осуществление платежей через терминальные устройства в торговых центрах, бутиках, салонах. Через Сеть платежи осуществляются с ограничениями, хотя некоторые банки эмитеты не накладывают лимиты на действие карточек. Внешне легко отличить карту Электрон от другой разновидности. Имя владельца на ней напечатано, а не представлено надписью с фактурным объемом. Это может вызвать некоторые неудобства за границей, где импринтеры (принимающие оплату аналоги терминальных систем) рассчитаны именно на объемный формат обозначения имени.

- Visa Classic, Visa Business – классика рассчитана на более широкий спектр действий. Карты используются для снятия налички в банкомате, оплаты товаров через терминальную систему, подходят для онлайн платежей в интернете. Для совершения сделки в виртуальном пространстве используется CVV2 код, который обозначается на другой стороне пластика.

- Visa Gold, Visa Platinum – премиальный продукт для клиентов категории VIP. Даже дизайн этих карт подчеркивает безупречный имидж хозяина, его высокий статус, уровень состоятельности. Наравне с уже указанными ранее услугами системы Visa они дают право на бесплатную страховку во время туристических турне за рубеж. С ними можно получить такие преференции, как скидки на прокат авто в заграничном сервисе, бонусы от партнеров банка эмитета. Для держателей карт категории Platinum предусмотрено выделение личного менеджера, беспрепятственная связь с оператором при возникновении чрезвычайных ситуаций (утрата, кража, блокировка банкоматом и другие), правовая и медицинская поддержка в иностранных государствах.

Кроме карточек дебетового типа клиентам банка предлагается оформить кредитные карты, чтобы при необходимости использовать банковские деньги, возвращая их ежемесячными платежами с процентом за использование. У каждой из них существует лимит расходов, обозначенный условиями заключаемого договора. Существуют также дебетовые карты с овердрафтом, где клиент может уйти в минус, если своего лимита не хватило на покупку или оплату каких-либо услуг.

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. | Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. | MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. | Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. | МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. | Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. | American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. | UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.

Какую карту лучше оформить: Виза или Мастеркард?

Какой из двух вариантов лучше выбрать? Здесь всё определяется только персональными предпочтениями потенциального пользователя пластика. Стоит сказать, что их функционал практически одинаков. Экономическая выгода сводится к конкретному банковскому предложению и не регулируется видом карты.

В процессе проведения аналитики необходимо принимать во внимание не только величину процентных ставок и сроки чистого беспроцентного времени (в случае с кредитной картой), но и перечень дополнительных начислений и платежей. Одна только конвертация может свести к нулю всю материальную выгоду

Не стоит забывать, что:

слишком большой перечень дополнительных пакетов услуг обойдётся в более высокую цену не только при выпуске, но и в процессе текущего обслуживания карты на фоне того, что данные опции могут не представлять особой актуальности для конкретного клиента банка и ни разу не будут им востребованы;

поскольку платёжка Виза на территории нашей страны нашла более широкое применение, на её счету на порядок больше интересных предложений, бонусов и преференций — как для уже действующих пользователей, так и для претендентов на получение карты;

стоит грамотно расставить собственные приоритеты — если, к примеру, человек нуждается только в получении и использовании кредитных средств, осуществлении расчётных операций в территориальных пределах России, то в первую очередь следует обращать внимание именно на кредитные предложения, подходящие к конкретным планам пользователя.

Если планируется многофункциональное применение пластика, то лучшее решение — оформить сразу две карты. Тогда их применение можно сделать максимально эффективным и более выгодным с экономической точки зрения.

Лучшие кэшбэк-карты 2022

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 7% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Две разные системы

Если говорить об отличиях Виза от Мастеркард, то в первую очередь стоит понять, что они представляют собой разные платежные системы. Под платежной системой подразумевается сервис, который используют для перевода электронных денег. Она может быть локальной и международной – Мастеркард с Визой относятся ко второй категории. Такие карточки подходят для совершения переводов, снятия наличных, осуществления безналичных расчетов.

Виза – платежная система из США, которая появилась еще в 70-х. География ее применения захватывает свыше 200 мировых стран. Системе принадлежит более 30% банковских карточек. Валюта (основная) – доллары, но в России можно открывать счета и в рублях. Штаб-квартира платежки Мастеркард тоже находится в США, но базовой валютой является уже евро (хотя сегодня система также работает и с долларами). По этой причине ехать в Европу, Африку стоит с кредиткой от Мастеркард, а в Штаты, Азию, Австралию, Латинскую Америку – Виза (так вы потратите меньше денег на конвертациях). Вообще данные нюансы перед поездкой лучше уточнять у туроператора – например, в Гаванах сейчас намного проще с карточками Виза, а на Кубе равные условия предоставляются для обеих платежных систем.