Как не прогореть с кредитом на бизнес?

Откройте любой поисковик и введите запрос “взял кредит на бизнес и прогорел”, вы увидите реальную, жестокую ситуацию в мире. Случаев много, реально много, настолько много что устанете читать. Поэтому для вас у меня есть несколько советов:

- Прежде чем брать кредит на бизнес, лучше накопите некую часть денег. Это поможет вам на случай “ядерной войны” иметь финансовую подушку. А “ядерная война” будет и не раз. Поверьте, потому что бизнес дело настолько непредсказуемое, насколько только возможно.

- Организуйте себе источник пассивно-активного дохода, который будет приносить вам 5-10-20 000 рублей в месяц. Вы не поверите, даже какие-то жалкие 5 000 в месяц будут вас выручать и не раз. Позже к этому мы вернемся и вы поймете, что иметь такой источник дохода, порой даже необходимо.

- Необходимо знать наверняка, какая сумма вам необходима на открытие бизнеса. И плюсом еще 20% накинуть на непредвиденные расходы. Они точно будут.

Банки, предоставляющие кредит под бизнес-план

| Название банка | Процентная ставка | Сумма кредита | Срок |

| Сбербанк, «Бизнес-проект» | от 11,8% | до 200 000 000 рублей | до 120 мес. |

| Росбанк, «Инвестиционный кредит» | от 11,81% | до 100 000 000 рублей | до 84 мес. |

| Ак Барс Банк, «Развитие МСП» | от 10% | до 150 000 000 рублей | до 96 мес. |

| Запсибкомбанк, «Программа 6,5» | от 9,6% | до 1 000 000 000 рублей | до 36 мес. |

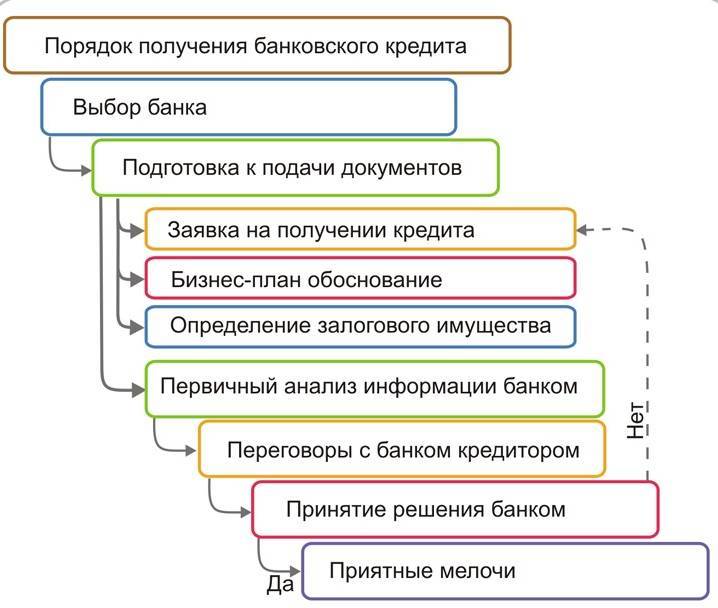

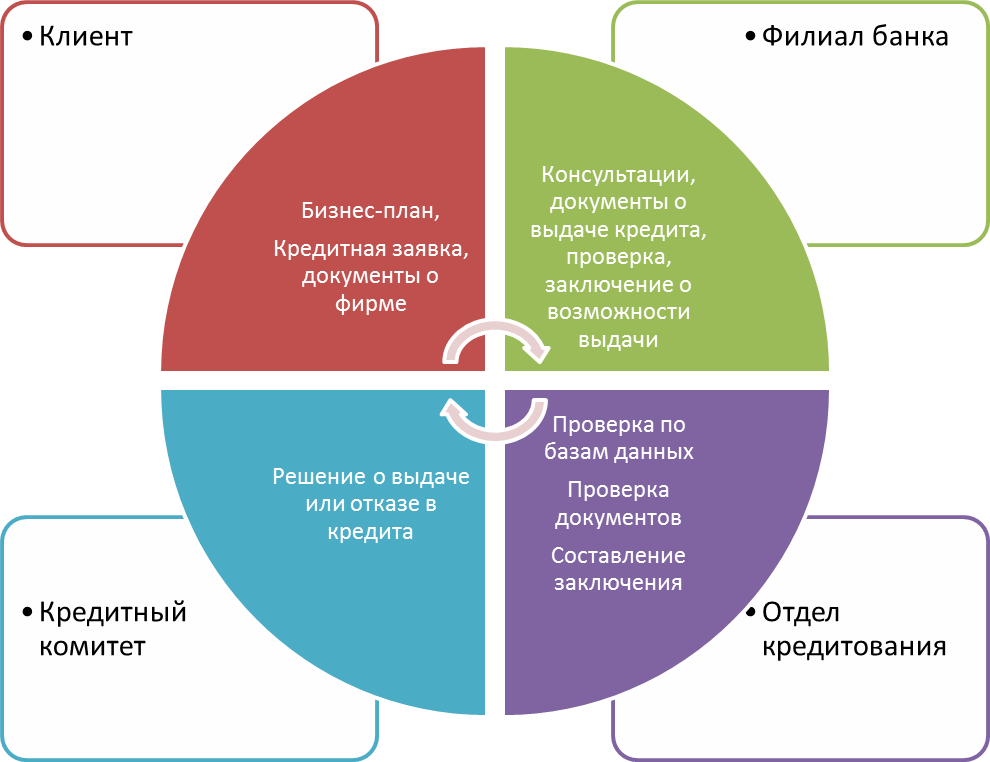

Рассмотрим более подробно условия получения кредита под бизнес-план для юридических лиц в Сбербанке.

Банк предоставляет бизнесменам сумму в 200 000 000 рублей. Максимальный срок кредитования может достигать 10 лет. При этом клиент должен иметь собственный стартовый капитал в размере не менее 10% от полной стоимости проекта.

Возможно досрочное погашение долга без ограничений. За обслуживание кредита комиссия не взимается. Однако, если заемщик допустит просрочку платежа, ему придется выплачивать по 0,1% от просроченной суммы ежедневно. Банком предусмотрена отсрочка платежа по основному долгу на срок до одного года.

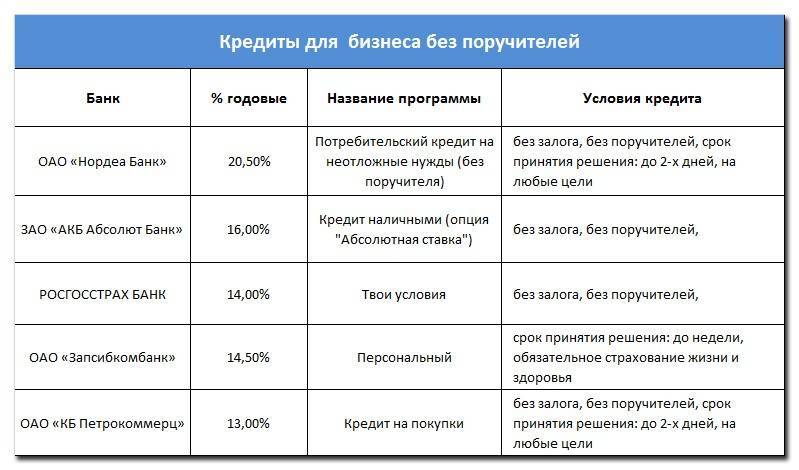

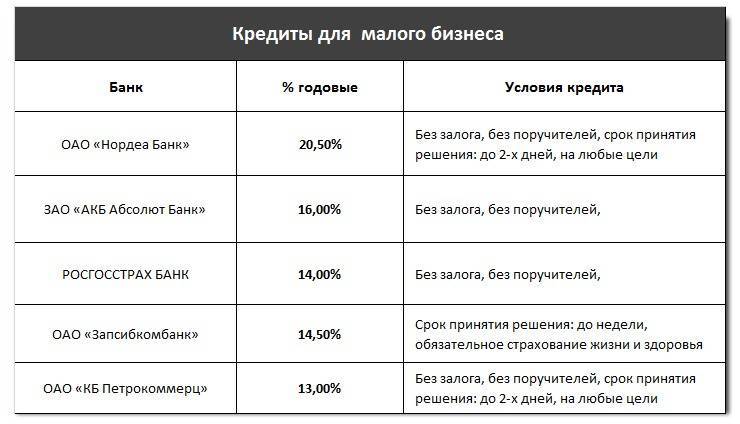

Беззалоговое кредитование для бизнеса

Беззалоговое кредитование позволяет заёмщику без обеспечения и с полной свободой выбора цели расходования денежных средств получить от финансово-кредитного учреждения ссуду на текущие нужды. К такому выгодному виду кредитования прибегают многие представители бизнеса – юридические лица и индивидуальные предприниматели.

Беззалоговое кредитование – своевременная помощь для вашего бизнеса

Даже если у предприятия имеется залоговое обеспечение, не каждая организация может представить идеальные документы на него. Также имеет место и психологический фактор, многие просто перестраховываются, не хотят закладывать собственное имущество.

Так как при кредитовании без залога не оценивается обеспечение, представители бизнеса могут рассчитывать на быстрое принятие банком решения. Это позволяет сэкономить соискателям на оценке и страховании залоговой недвижимости, ввиду отсутствия этих процедур.

Данная услуга востребована не только у начинающих предпринимателей, у которых при открытии собственного бизнеса отсутствует нужная материальная база. Ввиду разных обстоятельств, многие частные предприятия нуждаются в дополнительных финансовых вливаниях. Особенно это актуально для различных форс-мажорных обстоятельств, которые неизбежны в любом бизнесе.

Конечно, сотрудничают банки только с предприятиями, у которых отсутствуют нарушения. Положительное решение кредитный комитет принимает только после тщательного анализа финансовой и хозяйственной отчётности вашей организации.

При рассмотрении заявки учитывается множество факторов: время деятельности вашего предприятия, характер бизнеса, сезонная или круглогодичная деятельность и т.п. Организация должна обладать положительными активами, не иметь убытков.

В любом случае, чтобы оформить беззалоговое кредитование на оптимальных для вас условиях стоит изучить кредитные программы различных банков, и только после этого принимать окончательное решение. Ведь московский рынок аналогичных услуг предоставляет участникам бизнеса различные по сумме, срокам и условиям программы кредитования.

Практически все банки занимаются кредитованием бизнеса, они предлагают различные программы, которые ориентированы на конкретные задачи и бизнес-структуры разного уровня. Но многие учреждения не выдают предпринимателям безззалоговые кредиты без поручителя.

Для финансовой организации это является условием, которое гарантирует выплату долга. Стабильная платёжеспособность поручителя подтверждается документально. В случае несвоевременного погашения заёмщиком ссуды долговые обязательства ложатся на плечи поручителя.

Теоретически всё обстоит довольно привлекательно – многие московские банки оказывают представителям бизнеса услуги беззалогового кредитования.

Претенденты сталкиваются с различного рода трудностями, эффективно решить которые поможет профессиональный посредник – кредитный брокер.

Выдача займов на деятельность по франшизе

Получение кредита для малого бизнеса существенно упрощается наличием договора о деятельности по франшизе. Если бизнесмен действует от имени популярного бренда, шансы повышаются.

После оформления договора о франчайзинге предприниматель получает готовый бизнес-план, который следует предоставить банку после оформления заявки. В отдельных случаях франчайзер поставляет оборудование и технику для ведения дела: таким образом, корпорации контролируют качество услуг и товаров, реализуемых от имени бренда. Если для открытия личного дела по франшизе нужен кредит для малого бизнеса, свяжитесь с представителем бренда и узнайте, с какой финансовой организацией следует сотрудничать. Банк – партнер компании обработает заявку быстрее, чем сотрудники сторонней организации и даст утвердительный ответ по заявке в случае, если договор на покупку франшизы уже заключен.

Если бизнес только открылся

Василий решил запустить производство дизайнерских носков со смешными картинками. Он знал, что нельзя вести бизнес без регистрации, и первым делом обратился в налоговую, чтобы получить статус ИП. Когда Василий официально стал предпринимателем, он сразу подал заявку в банк, чтобы было на что отшить первую партию товара. Но банк отказал в деньгах.

У компании или ИП, которые только зарегистрировались, не получится оформить бизнес-кредит

Банкам важно, чтобы у заёмщика был опыт на рынке. На этом этапе придётся пользоваться другими финансовыми инструментами

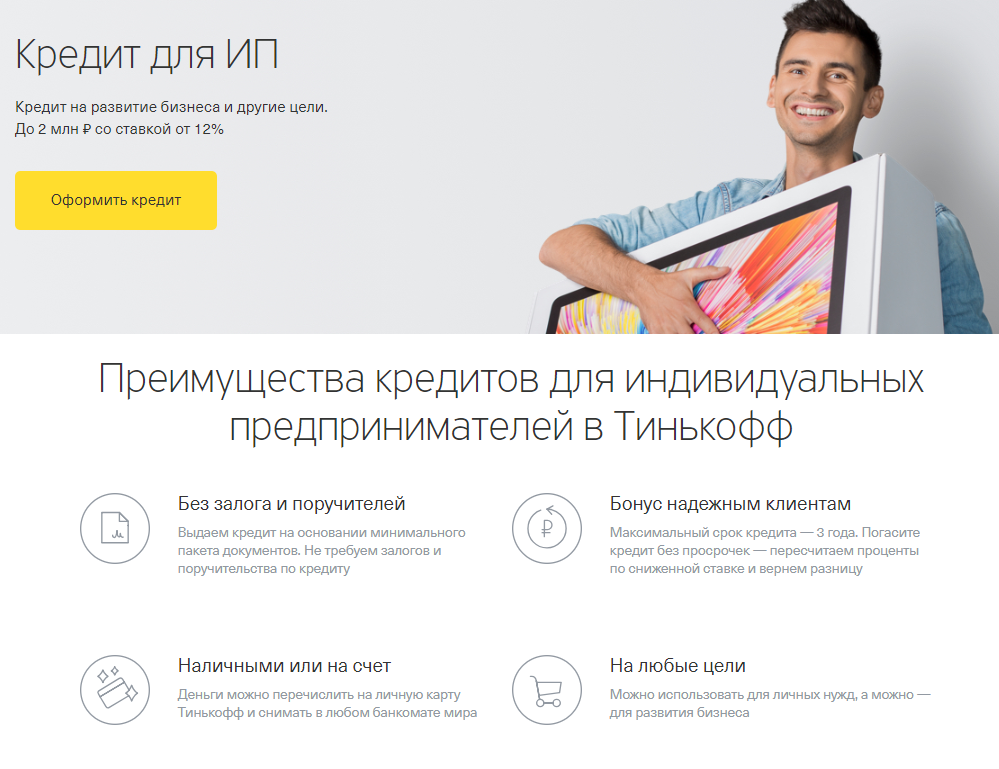

Потребительский кредит. Его может оформить индивидуальный предприниматель как физическое лицо или учредитель компании. Финансирование должно быть нецелевым — тогда его разрешается потратить на любые нужды.

Сумма потребительского кредита меньше, чем кредита для бизнеса. Если по расчётам предпринимателя на запуск производства дизайнерских носков нужно 10 млн рублей, такую сумму можно получить только по бизнес-кредиту. В Сбере потребительские предложения ограничены 5 млн рублей, в Тинькофф Банке без залога дадут до 2 млн рублей. Итоговую сумму определяют для каждого заёмщика индивидуально

Это важно учитывать, если планируете начинать бизнес с помощью банковских денег

Субсидия на открытие бизнеса. Она позволяет получить деньги на бизнес тем, кто официально считается безработным. Сумма такой господдержки небольшая и зависит от местности, где предприниматель открывает своё дело. В некоторых регионах субсидия покрывает расходы на аренду, недорогое оборудование или рекламу. В других — только на регистрацию компании или ИП. Как получить?

Венчурные инвестиции. Их можно получить в венчурных фондах, но только если проект инновационный или у компании большой потенциал роста. Где узнать подробнее?

Как повысить шансы на получение кредита на открытие малого бизнеса

Существует несколько возможных путей повышения шансов получать кредиты на открытие малого бизнеса:

- финансовые фонды,

- франшиза,

- залог,

- помощь финансовых брокеров.

Поддержка финансовых фондов

В нашей стране существуют фонды, которые оказывают финансовую поддержку малому бизнесу. Эти учреждения работают как поручители по выдаваемому кредиту от лица государства. Также они могут сами предлагать небольшие льготные кредиты бизнесменам.

Условия этих организаций отличаются в различных регионах, но очень демократичны. Учитываются финансовые объемы проекта и способы обеспечения.

Отличаться могут:

- максимальная сумма займа,

- процентная ставка на заём,

- срок кредитования.

Франшиза

Франшиза – это готовая модель бизнеса, продаваемая популярным брендом. Чем выше рейтинг фирмы, тем дороже стоит франшиза. Предприниматель, купивший франшизу, получает помощь и оборудование от компании. Банки чаще выдают средства на запуск проверенного бренда, чем на новое предприятие.

Залог

Залог это то имущество, которое банк получит, если кредит не будет закрыт. Если залогом является движимое имущество, оно передается на хранение банку на время кредитования. Недвижимое имущество на время кредита остается у заёмщика, но на него нельзя взять еще один кредит.

Имущество, которое банк может принять в качестве залога:

- недвижимость: квартиру, земельный участок,

- оборудование,

- ценные бумаги,

- транспорт,

- прочие активы.

Заранее подготовьте документы, подтверждающие владение залоговым имуществом. Также понадобятся документы, подтверждающие отсутствие других займов, оформленных на это имущество.

Помощь финансовых брокеров

Если сложно самостоятельно разобраться, как получить кредит открытие бизнеса, обратитесь к кредитным брокерам. Кредитный брокер — это посредник между предпринимателем и банком.

Брокер поможет:

- подобрать схему кредитования,

- собрать документы,

- вести переговоры с банком.

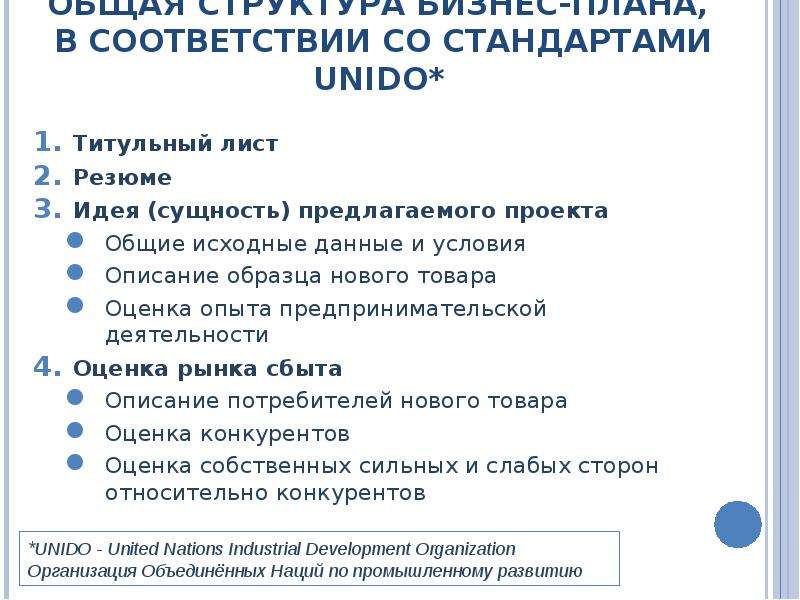

Как составить бизнес-план для кредита — отличия и особенности

Теперь поговорим о том, чем «кредитный» бизнес-план отличается от традиционного. Вопреки сложившемуся мнению, разница есть, и достаточно ощутимая:

- Структура бизнес-плана остается неизменной – изменения касаются только наполнения.

- Если вы посмотрите любой образец бизнес-плана для получения кредита, то сможете заметить, что он представляет информацию в гораздо более сжатой форме. Так, сокращаются объемы первых разделов, и остается наиболее важная информация о товаре, конкурентной среде и т.п.

- Бизнес-план должен обязательно включать в расходной части график погашения кредита и процентов по нему. Частой ошибкой предприятий является «забывчивость» в отношении этих трат.

- Ели речь идет о предпринимателе, то его личные расходы тоже должны быть задействованы в финансовом плане – ведь они, как правило, производятся из прибыли предприятия. Банк должен быть уверен в том, что доходов хватит на погашение всех обязательств.

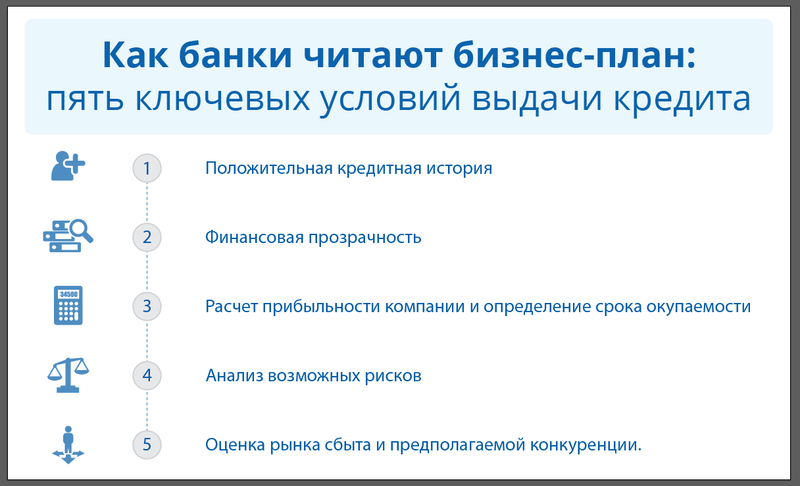

Деталей и важных нюансов при составлении бизнес-плана под кредит существует великое множество, и каждая ошибка приводит к продлению срока рассмотрения заявки. Более того, усмотрев нестыковки между разными разделами документа, банк может и вовсе отказать в выдаче кредита.

Также важное значение имеет способность руководителя предприятия защитить подготовленный бизнес-план. Если ответственное лицо не ориентируется в данном документе, это тревожный звонок для банка

В каких банках можно взять кредит на открытие бизнеса?

Представители малого и среднего предпринимательства, которые только стоят в начале своего пути, могут оформить кредит на бизнес во многих банковских структурах России, среди которых наиболее выгодные предложения с хорошими условиями делают:

ВТБ 24

- займ «Коммерсант» — 500 000 – 5 000 000 рублей, на срок до 5 лет, под проценты 14 – 19%;

- проект «Инвестиционный» — свыше 850 000 сроком на 10 лет. Для ИП ставка 11,8% (больше предложений для ИП ищите здесь:);

- «Целевой» — от 85 0000 на 5 лет, процентная ставка — 11,8%.

Оформить заявку можно онлайн, выполнив вход в личный кабинет Интернет банка ВТБ.

Варианты кредитов на открытие бизнеса от Сбербанка:

- предложение «Экспресс с внесением залога» — 300 тысяч — 5 млн. р., на 6 месяцев – 3 года, ставка 16-19%;

- кредит Сбербанка на открытие бизнеса «Доверие» — не более 3 000 000 р., на 3 года, проценты переплаты от 17%

- займ «Бизнес-Доверие» — в пределах 3 000 000, до 48 месяцев, от 14,5%.

Райффайзенбанк:

- акция «Экспресс» — 300 000 – 2 000 000 р., можно оформить на 4 месяца – 4 года, процент индивидуален;

- по предложению «Классик-Лайт» выдают на бизнес 100 000 – 4 500 000 рублей на 5 лет;

- «Инвестиционный» кредит на бизнес можно получить в размере 4 000 000 – 135 000 000 на срок до 10-ти лет. Здесь предусмотрен индивидуальный подход при назначении процентной ставки.

Уралсиббанк:

- займ «Инвест». По этому предложению оформят в долг 300 000 – 170 000 000 на 10 лет;

- предложение «Приоритет» предлагает заещикам суммы в размере 300 000 – 3 000 000. Срок кредитования — от 6 месяцев до 3-х лет. Проценты для ИП от 15%.

ОТП Банк:

Здесь предлагают оформить кредит для ИП на открытие бизнеса «Потребительский». Можно получить в долг до 750 тысяч рублей на период до 5 лет под 12,5%.

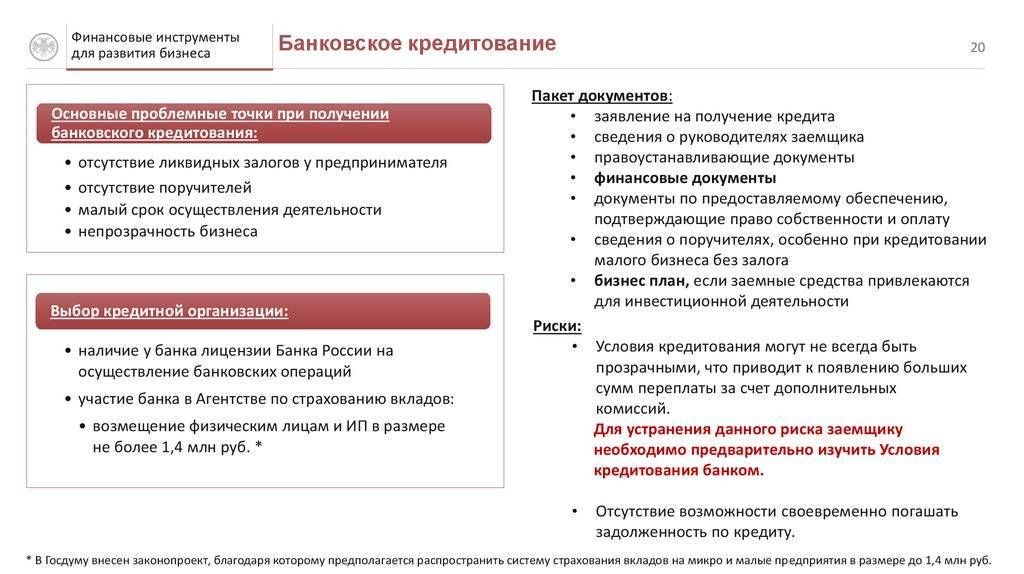

Требования и документы

Список необходимых документов для оформления кредита на бизнес в различных банках отличается несущественно. Всегда от потенциального заемщика и будущего бизнесмена требуют:

- Удостоверение личности гражданина РФ.

- Заявление-анкету, заполненную по установленной форме (бланк выдается непосредственно в банке).

- Сертификат о регистрации в налоговом органе в качестве индивидуального предпринимателя.

- Декларация о доходах регламентированного образца.

- Выписка из ЕГРЮЛ или ЕГРИП.

- Документальные акты на поручительство либо залоговое имущество.

- Выдержка из официального реестра историй заемщиков.

- Разработанный предпринимательский проект (бизнес-план).

- Акт о нахождении ИП на учете в налоговой службе.

Вышеприведенный список требуемых основных документов в различных банковских структурах может быть дополнен либо сокращен.

Максимальная сумма

Максимальную сумму на открытие своего бизнеса ИП может получить только при наличии поручительских гарантий либо при предоставлении в финансовую организацию залогового имущества. На этих условиях предпринимателю может быть доступен займ в размере 170 миллионов рублей. Именно такую максимальную сумму предлагает взять в кредит на развитие бизнеса Уралсиббанк в рамках своего проекта «Инвест». Также большой займ можно оформить в Райффайзенбанке – его сумма для ИП и юридических лиц составляет 135 миллионов рублей (кредит «Инвестиционный»).

Предложения банков

Рассмотрим, какие предлагаются кредиты малому бизнесу без залога и с предоставлением такового.

Как получить кредит на бизнес в Сбербанке

Сбербанк предлагает оформить кредит для бизнеса по одному из предложений:

- Кредит на любые цели;

- Кредит для пополнения оборотных средств фирмы;

- Кредит на приобретение оборудования, транспорта и прочего аналогичного имущества.

Кредит на любые нужды банк выдает под следующие условия:

- Предоставление залога по желанию;

- Срок получения кредита от 6 до 48 месяцев;

- Размер кредита от 300 тыс. руб. до 5 млн. руб.;

- Кредитная ставка от 14,52% годовых.

В список документов, которые банк запрашивает для рассмотрения заявки, включено 18 позиций.

Кредитование в Россельхозбанке для малого бизнеса

Этот банк предлагает кредитные линии как для малого, так и для крупного бизнеса.

В число кредитов малому бизнесу включены:

- На приобретение недвижимости;

- На покупку техники;

- На реализацию инвестиционных проектов;

- На пополнение оборотного капитала;

- На проведение сезонных работ;

- Рефинансирование кредитов, оформленных в других банках.

Условия предоставления кредитов:

- Сумма от 50 тыс. руб. до 100 млн. руб;

- Срок кредитования до 36 месяцев;

- Процентная ставка от 9 до 20%.

Банк может предоставлять отсрочку в погашении кредита (льготный период) до 12 месяцев.

Сделать предварительный расчет и подать заявку можно через сайт банка.

Условия кредитования в Альфабанке

Альфабанк предлагает кредиты для бизнеса для ИП и организаций трех видов:

- На любые нужды;

- Овердрафт;

- На покупку автомобилей и другой техники.

Кредит под любые цели банк может выдать на следующих условиях:

- Размер кредита от 500 тыс. руб. до 6 млн. руб.;

- Срок кредитования от 13 до 36 месяцев;

- Ставка от 12,5% годовых.

Банк может выдвинуть условие открытия расчетного счета в этом же банке. Обеспечение предоставляется по желанию.

В список документов, которые нужно предоставить для получения финансирования, включено 9 позиций.

Кредиты для малого бизнеса в ВТБ 24

Данный банк предлагает сразу несколько направлений кредитования малого бизнеса:

- Экспресс-кредитование под любые цели;

- Кредит на пополнение оборотных средств;

- Кредит на реализацию нового бизнес-проекта;

- Рефинансирование кредитов, полученных в других банках.

При оформлении экспресс-кредита банк предлагает следующие условия:

- Залог предоставляется по желанию клиента;

- Максимальный срок кредитования до 60 мес.;

- Сумма кредита от 500 тыс. р. до 5 млн. руб.;

- Процентная ставка от 14% до 19%.

Размер ставки зависит от предоставления обеспечения кредита, а также является ли данная организация клиентом банка. Минимальную ставку можно получить действующим клиентам с положительной банковской историей и при предоставлении залога.

Кроме этого, с компании за выдачу кредита взимается единоразовая комиссия.

Бизнес-кредит

Несмотря на риски, есть банки, которые готовы при определённых условиях вкладываться в стартапы и имеют специальные программы для начинающих предпринимателей.

- Ставки по таким кредитам варьируются от 11 до 27%.

- Доступные суммы для кредитования — от нескольких сотен тысяч до десятков миллионов рублей. Но сразу скажем: более одного миллиона получить вряд ли получится. На крупные суммы могут рассчитывать предприниматели, которые проработали 3–6 месяцев и уже способны подтвердить прибыльность бизнеса.

- Потребуется залог или поручитель, а иногда и то и другое. Поручителем для бизнесмена может выступить супруг(а), третье лицо или гарантийный фонд (об этом ниже). В качестве залога можно предоставить недвижимость, транспорт, различное оборудование, личное имущество.

Пакет документов в разных банках отличается, но всегда понадобятся бизнес-план и налоговая декларация. На проверку документов и вынесение решения о предоставлении заёмных средств обычно уходит около 14 дней.

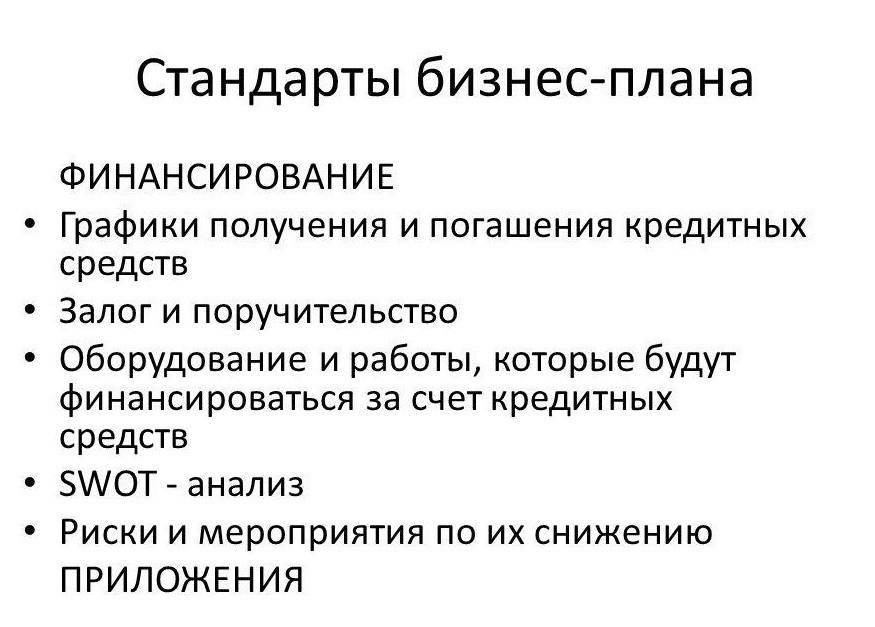

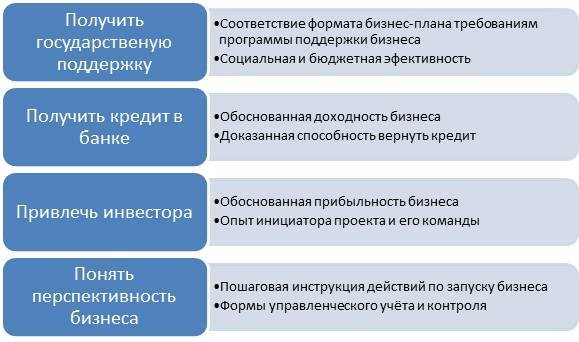

Как составить бизнес-план для банка

Общего стандарта для разработки этого документа нет. Банковские организации в РФ могут предъявлять к образцу свои требования. Поэтому, прежде чем начнете разрабатывать документ, определитесь, в какой банк будете подавать заявку на получение кредита.

В бизнес-плане для банка обязательно должны быть следующие разделы:

- резюме;

- юридический статус компании;

- характеристика отрасли, в которой работает фирма;

- аналитика рынка;

- маркетинговый план;

- экономические показатели бизнеса;

- производственный план;

- финансовое планирование;

- аналитика и оценка возможных рисков

- план по возврату кредитных средств;

- заключение.

Далее рассмотрим каждый пункт более подробно.

Резюме

Это краткое содержание бизнес-плана. В нем отразите все положительные стороны проекта, его рентабельность и методики работы на рынке. Хотя этот раздел и идет первым, писать его стоит в последнюю очередь, так как в нем формулируются основные тезисы по всем разделам плана.

Юридический статус

В этом разделе нужно прописать:

- полное наименование и юр. адрес компании;

- структуру органов управления;

- форму собственности;

- организационно-правовую форму;

- ваши контактные данные.

Характеристика отрасли, в которой работает ваша компания

Здесь полностью распишите концепцию своего бизнеса: подробную информацию о компании, какую продукцию или услуги вы предлагаете. Также стоит отметить, сколько времени компания осуществляет деятельность в данной отрасли. Пропишите о наличии складских и офисных помещений, транспорта и так далее.

Аналитика рынка

В этой части проанализируйте, на каких клиентов ориентирован бизнес. Если последний пока нельзя отнести к глобальным, и сумма кредита вам требуется небольшая, то для анализа можете воспользоваться данными опросов и информацией из открытых источников. Если же проект крупный, то придется провести тщательный анализ сегмента рынка.

Маркетинговый план

В этой части нужно рассмотреть планируемые объемы продаж, проанализировать возможный рынок сбыта и наличие конкурентов

Особое внимание уделите именно деятельности последних, поскольку наличие серьезной конкуренции вызывает сложности для реализации проекта

Также укажите:

- преимущества продукции перед иностранным аналогами;

- средства и методики продвижения производимых товаров.

Экономические показатели вашей компании

Предоставьте расчеты затрат и прибыли фирмы, а также проанализируйте возможность повысить доходность и снизить затраты. Указывайте реальные цифры, не берите их «с потолка», не завышайте и не занижайте показатели.

Производственный план

Этот раздел является одним из главных. Здесь укажите:

- какие современные технологии используете в процессе производства;

- в каком объёме ваша компания обеспечена оборудованием, и сколько оно эксплоатируется;

- нуждается ли производство в модернизации;

- какие мероприятия необходимо провести, чтобы усовершенствовать производственный процесс;

- величину расходов на производство каждого типа продукции.

Финансовое планирование

Данный пункт плана является приоритетным для получения заемных средств. Пример раздела может включать следующие сведения:

- информацию о постоянных и первоначальных расходах;

- рассчитанную себестоимость товаров;

- указание на необходимость финансирования проекта кредитными средствами;

- планируемую окупаемость бизнеса в реальном, оптимистичном и пессимистичном сценариях;

- описание каждого этапа погашения кредита;

- прогноз ликвидности бизнеса;

- расходы на зарплату сотрудников и рекламу.

Заключение

Опишите результаты деятельности компании, которые вы ожидаете получить

Важно, чтобы последние были реалистичными, в чём необходимо убедить сотрудников банка

Как получить кредит для открытия малого бизнеса?

Первым делом, сделайте следующие шаги:

- Составьте бизнес-план. В любом стартапе нужно иметь направление проекта и его описание на бумаге. Этот документ станет главным при рассмотрении инвесторов ваших перспектив и принятии решения о вложении в него средств. В бизнес-плане укажите бухгалтерские расчеты, рабочий план, обзор рынка, график погашения задолженностей.

- Определить залог. Как показывает практика, если у вас будет хорошо составленный бизнес-план, то этого будет достаточно для одобрения кредита для малого бизнеса. Однако иметь в качестве залога недвижимость или транспорт никогда не помешает – так вы повысите доверие банка к вам.

- Регистрация ООО или ИП. Чтобы получить кредит для ИП или ОООна открытие малого бизнеса, вам понадобится предоставить в банк документы, которые подтвердят, что вы состоите на учете в налоговой службе как предприниматель.

- Выбрать банковское учреждение. Изучайте не только предлагаемые банком тарифы, но и отзывы о нем от бывших и действующих клиентов. Обо всех возможных нюансах сотрудничества с организацией честно смогут рассказать только ее клиенты.

После всех подготовительных процедур можно подавать заявление. Делается это в отделении банка или по интернету.

Необходимые документы

В банке у вас потребуют наличие паспорта и военного билета. Если вам еще предстоит пройти воинскую службу, то на получение кредита шансов мало. Помимо этого, банк имеет право запросить следующие документы:

- ИНН;

- Справка о доходах;

- Бизнес-план;

- Поручительское письмо;

- Выписка из ЕГРИП или ЕГРЮЛ;

- Документы на залоговое имущество;

- Договор по франшизе;

- Если у вас временная регистрация – документы, подтверждающие это.

Главный документ – итоговый договор с банком. Его необходимо тщательно изучить, прежде чем подписывать. Именно в нем будут указаны все условия выплат по кредиту, его сроки погашения, надбавки и прочая важная информация.

Уделите особое внимание:

- Штрафные санкции;

- График платежей;

- Условия досрочного погашения;

- Процентные ставки;

- Обоюдные обязательства.

Предложения без залога

Можно ли в Сбербанке оформить кредит на бизнес без залога? Да, взять займ без обеспечения доступно сегодня большинству предпринимателей. В настоящее время банк предлагает следующие виды ссуды без залога:

- «Доверие» — сумма от 100 000 до 3 000 000 р., годовой процент 16,5 — 18,5%, период — до 36 месяцев.

- «Экспресс-овердрафт» — объем займа от 50 000 до 2 000 000 р., максимальный срок предоставления 1 год, процентная ставка -15,5% в год.

Данные виды займов имеют целый ряд преимуществ, в том числе: низкий годовой процент (от 11,8%), увеличенный период кредитования (до 120 месяцев), возможность взять ссуду без обеспечения, отсутствие комиссионного сбора за выдачу.

Одобрение заявки в большей степени зависит от предоставляемого заемщиком пакета документов. Чем грамотнее и убедительнее будет выглядеть бизнес-план, тем выше вероятность получить на него максимальную сумму без обеспечения и залога.

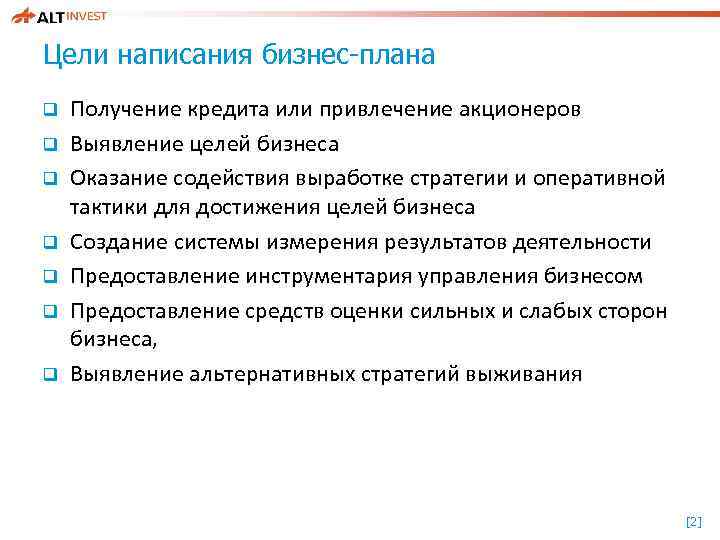

Что такое бизнес-план

Бизнес-план – это описание деятельности, которая принесет прибыль в перспективе. Такой документ полностью характеризует структуру компании, ее состав, деятельность, а также описывает непосредственно продукт, который выпускается на рынок.

Для кредита в банке важна не столько структура непосредственно бизнес-плана, сколько само содержание и основная идея, которая должна принести прибыль. Тем не менее он должен быть очень подробным, так как специалисты будут оценивать риски финансирования и, возможно, защищать сделку на кредитном комитете.

Здесь и пригодятся подробные сводки и цифры, так как банковская компания, выдавая ссуды, полагается именно на статистику и расчеты. Полезным перед составлением заявки будет ознакомиться с «Методическими рекомендациями по оценке эффективности инвестиционных проектов», разработанными Министерством финансов.

Государственные программы поддержки малого бизнеса

Получить бизнес кредит на кредитование малого бизнеса можно при поддержке государственных органов. В 2019 году правительство поддерживает основателей фирм, чья деятельность связана с:

- проектами, имеющими социальное значение;

- деятельностью по проектированию и постройке многоквартирных жилых домов;

- производством товаров на основании эко-технологий;

- развитием сферы сельского хозяйства.

Такие компании имеют право на получение грантов и субсидий, открытие кредитов на простых условиях или указание государства в качестве поручителя при оформлении займа.

Государственное субсидирование

Субсидией называют безвозмездный кредит, претендовать на который могут социально значимые проекты. К ним относятся фирмы, развивающие деятельность в отраслях сельского хозяйства, строительства, связи, осуществления перевозок или производства пищевых продуктов.

Для оформления и получения средств по программам субсидирования, предприниматель обязан зарегистрировать ИП или ООО, исправно выплачивать налоги, не иметь задолженностей по кредитам.

За получением средств бизнесмен обращается на сайт Фонда содействия инновациям. Владелец фирмы указывает вид деятельности и цель получения средств. На открытие нового бизнеса государство выделяет до 15 миллионов рублей. Дополнительные 300 тысяч рублей получают на любом этапе деятельности от государственных или региональных властей, в соответствии с результатами конкурса Министерства экономического развития.

Кредиты на льготных условиях

Если банк счел деятельность фирмы неприбыльной и отказал в кредитовании, бизнесмен может обратиться к получению займа от государства. Размер процентной годовой ставки составляет не более 10,9%, а кредитный лимит составляет 5 миллионов – 1 миллиард рублей. Для открытия такого вида займа предприниматель дополнительно указывает, что претендует на получение кредита по льготным условиям. Заявку рассматривают представители государственного фонда и принимают решение независимо от сотрудников финансовой организации.

Микрозаймы от государства

Еще один вид предоставления государственных льгот предпринимателю – микрозайм. Причиной отказа коммерческой организации в этом случае может послужить плохая кредитная история, низкая прибыль компании или отсутствие кредитной репутации.

Микрозаймом от государства считают финансовую помощь до 3 миллионов рублей на срок от одного года до пяти лет. На этот вид поддержки рассчитывают только в том случае, если малый бизнес не использует кредиты банков или частных финансовых компаний.

Особенность микрозаймов – исключительно целевое использование. Компании, использующие помощь государства, часто подвергаются проверкам. Расходование денег на личные цели предпринимателя запрещено законом.

Государство как поручитель

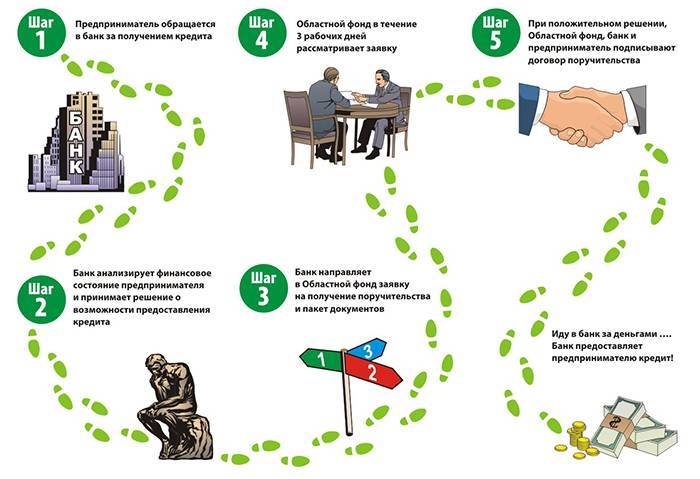

Предпринимателям, которые нуждаются в поручительстве стороннего юридического лица, свои гарантии предоставляют Фонды поддержки малого и среднего бизнеса. Использовать поддержку государства можно в следующих финансовых организациях:

- Сбербанк.

- Альфа-Банк.

- Возрождение.

- Райффайзенбанк.

При подаче бумаг на открытие кредита заемщик указывает Корпорацию МСП в качестве поручителя. Представители корпорации рассматривают заявку и сообщают банку о результатах.

Обратите внимание: утвердительный ответ получают только фирмы, чья деятельности ориентирована на социальные проекты