Коэффициент покрытия активов (Asset coverage ratio)

Определение

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов. При этом в расчет берутся только материальные и денежные активы, нематериальные активы игнорируются. Данный коэффициент позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства.

Расчет (формула)

Коэффициент покрытия активов рассчитывается в три шага:

1. Определяются текущие обязательства за вычетом краткосрочных кредитов и займов.

2. Из общей величины активов вычитается стоимость нематериальных активов, после чего из полученной суммы вычитается показатель, рассчитанный на шаге 1.

3. Полученная на 2-м шаге сумма делится на величину всех обязательств компании (долгосрочных и краткосрочных).

В итоге, формула расчета коэффициент покрытия активов выглядит следующим образом:

Коэффициент покрытия активов= ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредит и займи)) / Обязательства

Нормальное значение

Устоявшегося нормативного значения для данного коэффициента нет, но обычно, в промышленности нормальным считается коэффициент покрытия активов не менее 2, в обслуживающих компаниях 1,5. К увеличению данного коэффициента приводит активное привлечение организацией заемных средств.

Анализировать коэффициент покрытия активов следует во взаимосвязи с другими финансовыми коэффициентами, коэффициентами ликвидности и платежеспособности. Кроме того, следует учитывать, что балансовая стоимость активов может сильно отличаться от рыночной их стоимости, что может существенно исказить коэффициент покрытия активов, сведя на нет его аналитическую ценность (что, в принципе, справедливо для всех финансовых коэффициентов, рассчитываемых по балансовой стоимости активов).

О коэффициенте покрытия активов на английском языке почитайте в статье «Asset Coverage Ratio».

>Анализ платежеспособности (ликвидности)

Критерии банктротства предприятия

- неудовлетворительная структура оборотных активов; тенденция к увеличению доли труднореализуемых активов (материально-производственных запасов, которые имеют медленную оборачиваемость, сомнительной дебиторской задолженности) может вызвать неплатежеспособность организации;

- замедление оборачиваемости оборотных средств ввиду накопления чрезмерных запасов и имеющейся просроченной задолженности заказчиков и покупателей;

- преобладание в обязательствах предприятия дорогостоящих займов и кредитов;

- наличие кредиторской просроченной задолженности и рост ее удельного веса в обязательствах организации;

- значительные суммы дебиторской задолженности, которые списываются на убытки;

- тенденция преимущественного увеличения срочных обязательств в отношении к росту самых ликвидных активов;

- уменьшение коэффициентов ликвидности;

- образование внеоборотных активов благодаря краткосрочным источникам средств, и так далее.

При анализе нужно своевременно устранять и выявлять названные негативные тенденции в деятельности предприятия.

Необходимо иметь в виду, что текущую платежеспособность предприятия возможно выявить по данным баланса лишь один раз в квартал или месяц. Но предприятие проводит ежедневно расчеты с кредиторами. Потому для оперативного анализа текущей платежеспособности, для ежедневного контроля за поступлением средств от реализации услуг, продукции, работ, от погашения прочей дебиторской задолженности и за прочими поступлениями денежных средств и для контроля за исполнением платежных обязательств перед поставщиками и прочими кредиторами нужно составлять платежный календарь, в котором, с одной стороны, показывают доступные денежные средства, ожидаемые поступления денежных средств или дебиторскую задолженность и с другой стороны отображают платежные обязательства за аналогичный период. Платежный оперативный календарь составляют на основании данных о реализации и отгрузке продукции, о приобретенных средствах производства, документов о расчетах по заработной плате, на выдачу работникам авансов выписок из банковских счетов и так далее.

Для оценки перспектив платежеспособности предприятия рассчитывают показатели ликвидности.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

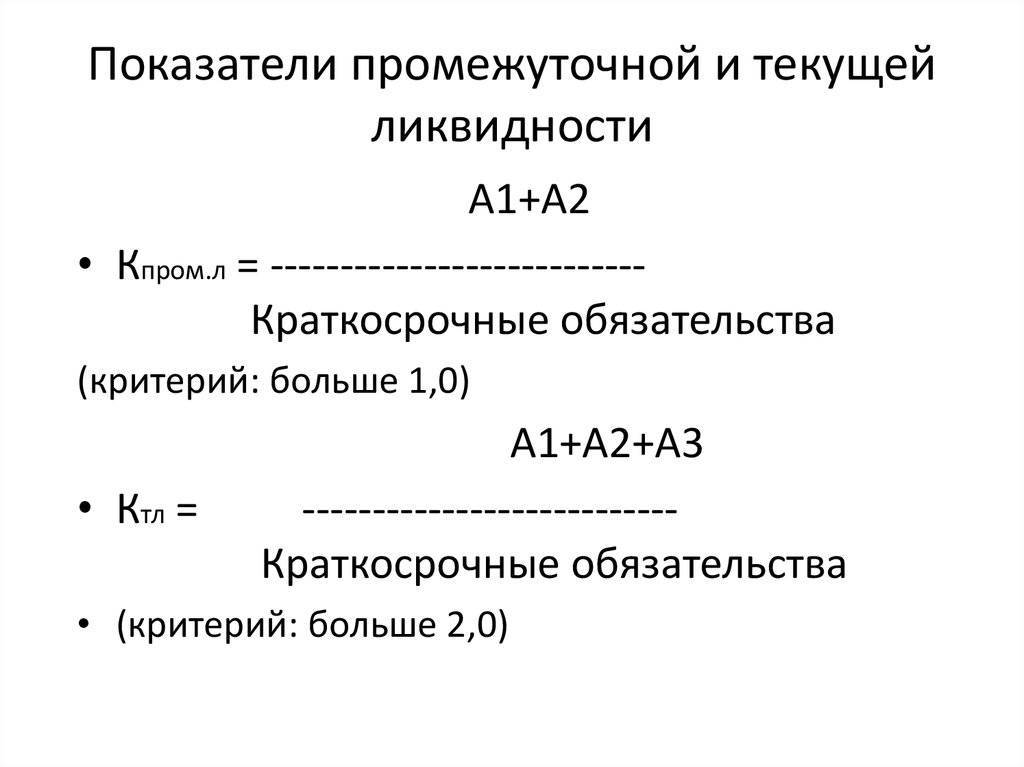

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

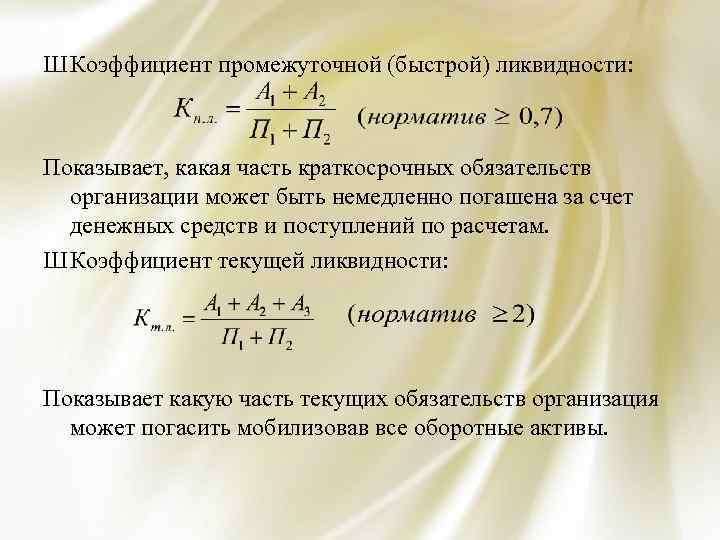

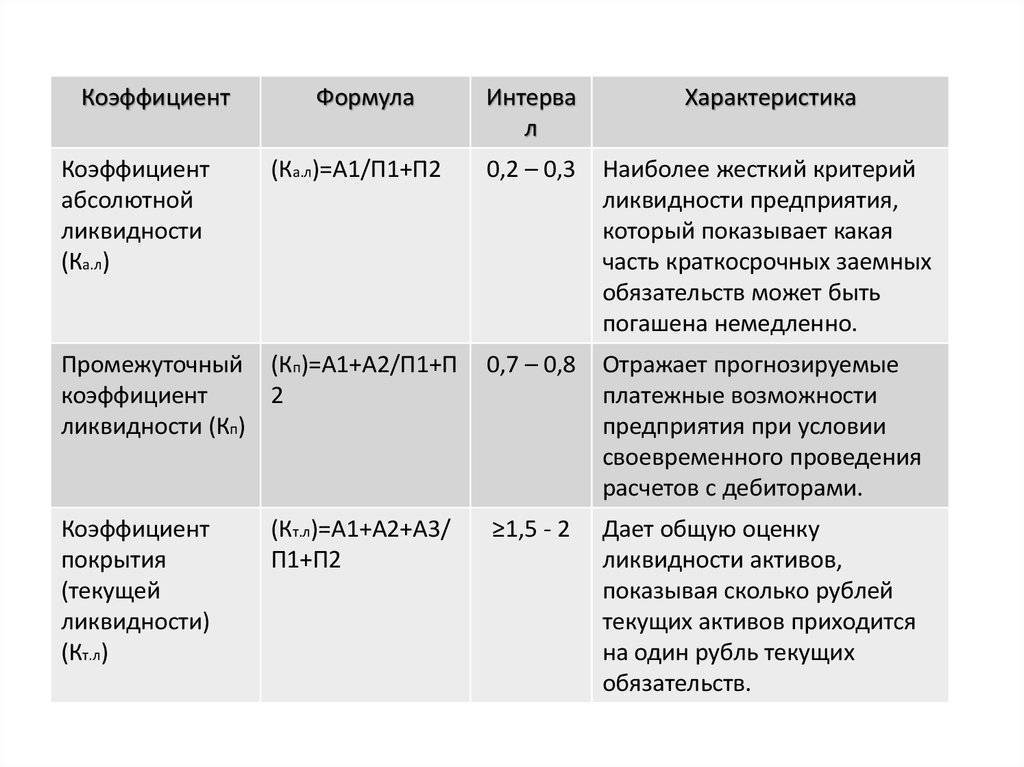

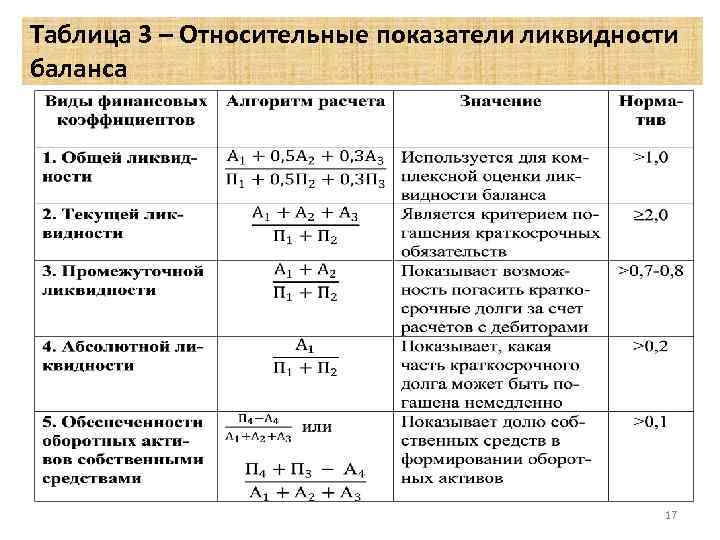

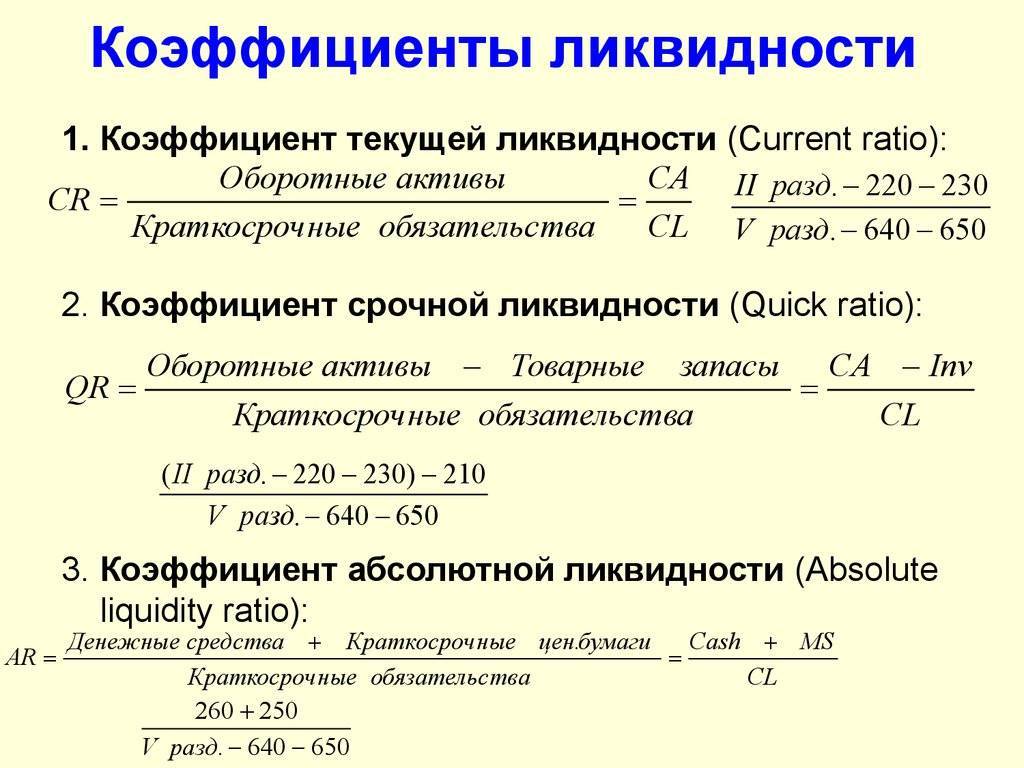

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

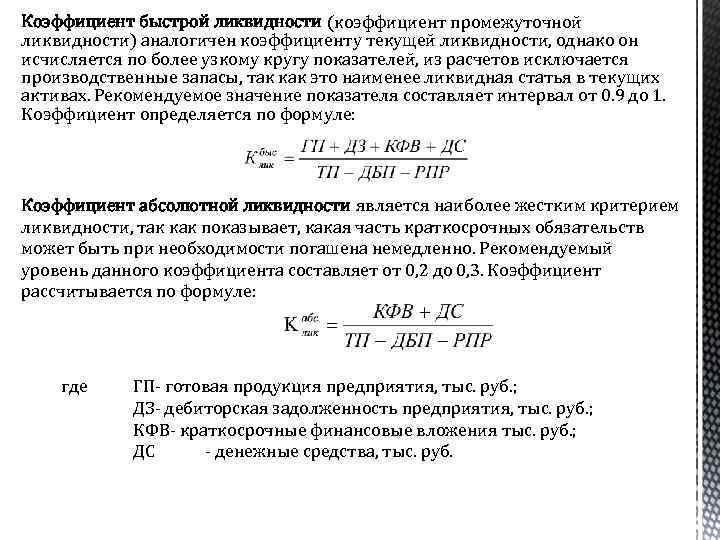

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

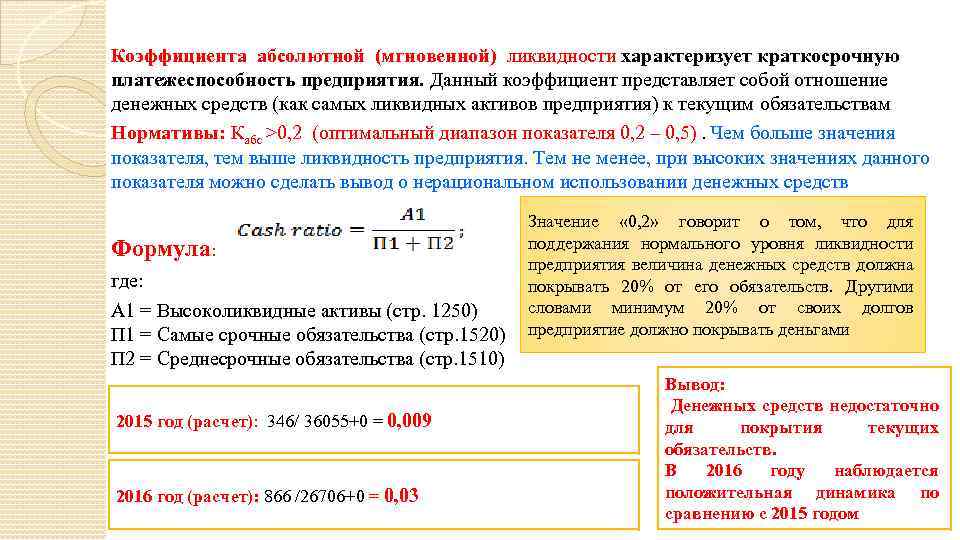

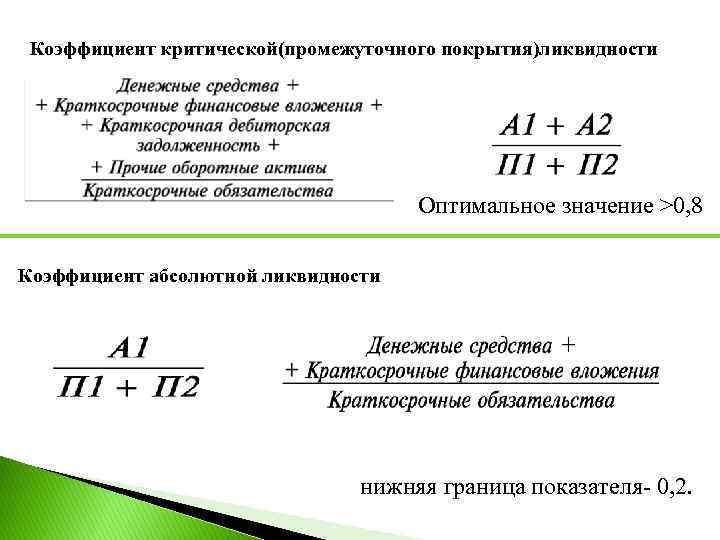

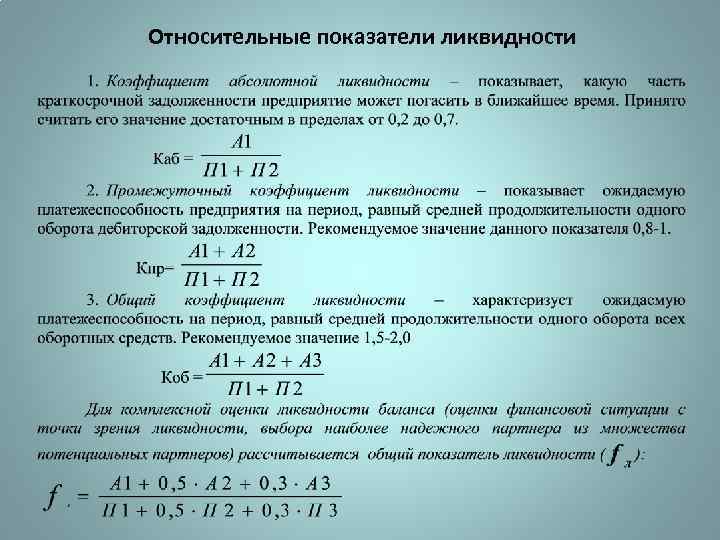

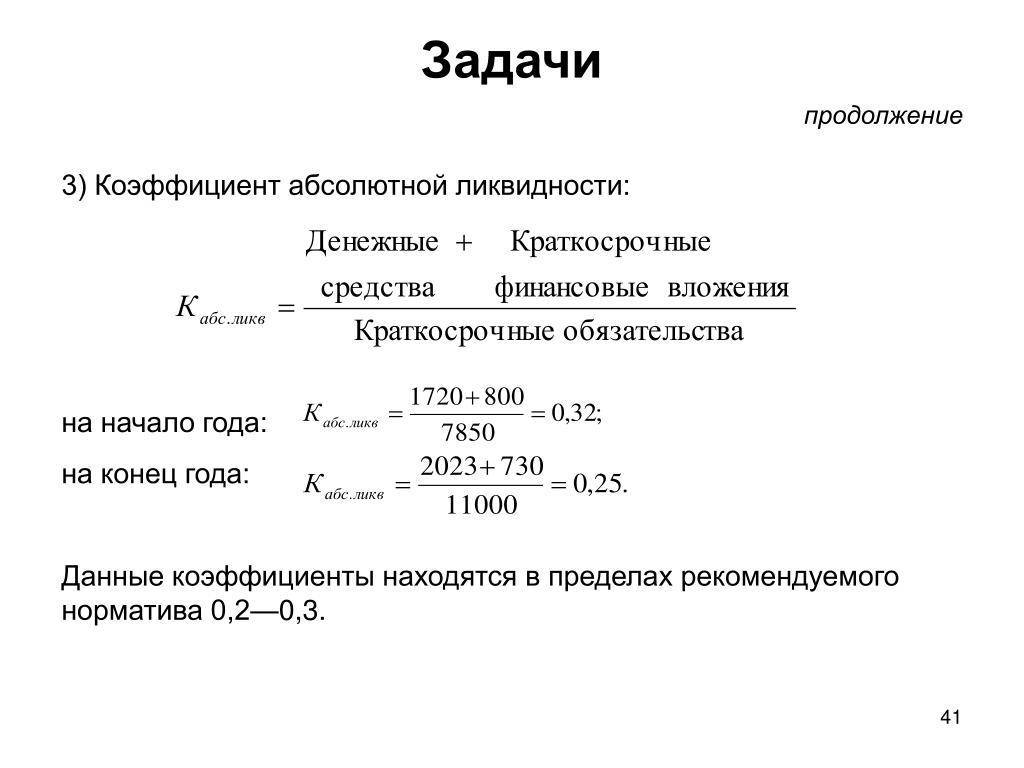

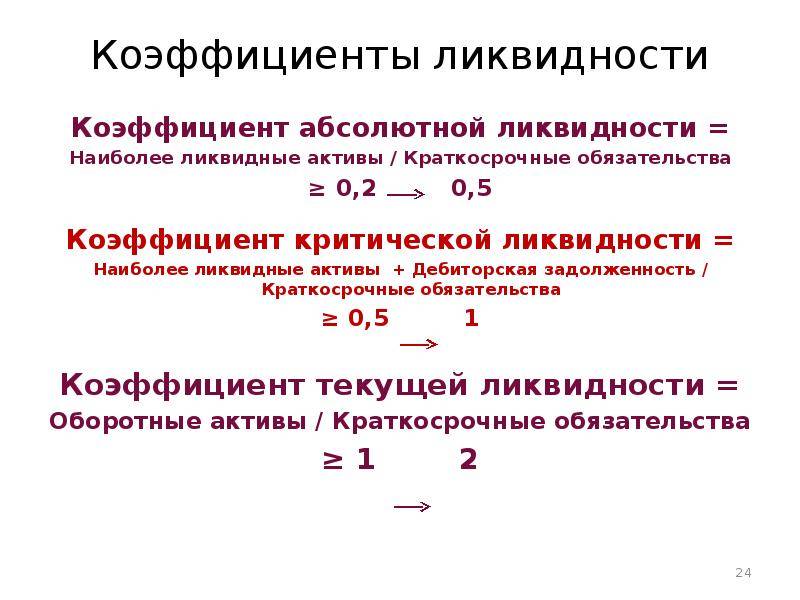

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Коэффициенты покрытия и быстрой ликвидности

В предыдущей статье, посвященной вопросам оценки

платежеспособности организаций по данным их бухгалтерской отчетности, мы с

вами, дорогие читатели, обсудили возможности использования при прочтении

бухгалтерского баланса коэффициента покрытия (текущей ликвидности)*. Мы с вами

пришли к выводу о том, что данный коэффициент раскрывает просто соотношение

оборотных активов и текущих обязательств, которое при анализе его динамики

позволяет выявить тенденции в управлении структурой активов фирмы в соотношении

с выбором источников финансирования ее деятельности

Мы обратили внимание на

чрезвычайную условность так называемого порогового значения данного

коэффициента, придя к выводу о том, что его нарушение далеко не всегда может

свидетельствовать о проблемах фирмы с платежеспособностью. Наоборот, хорошие

значения данного коэффициента – это также отнюдь не всегда залог

платежеспособности фирмы

Примечание:

* Подробнее о

применении коэффициента покрытия при анализе платежеспособности компаний

читайте в

№ 11 (ноябрь) «БУХ.1С» за 2013 год.

Коэффициенты платежеспособности предприятия

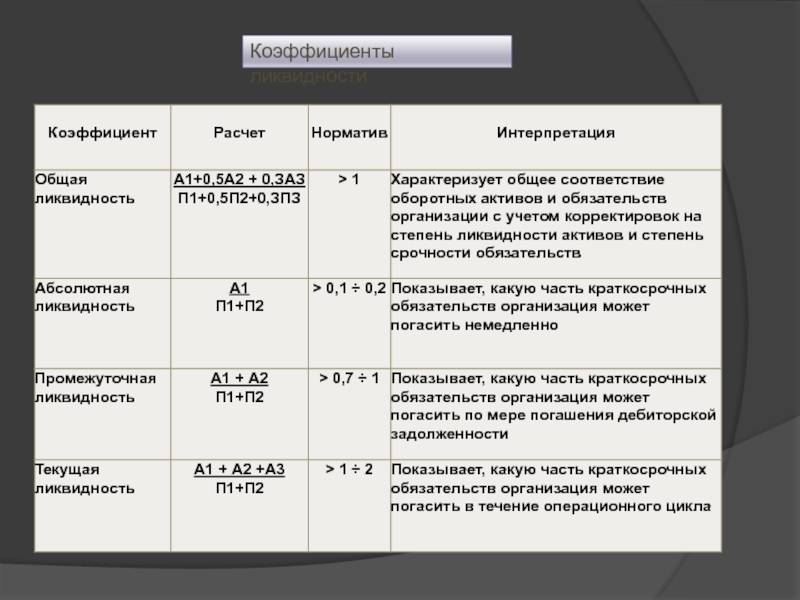

Для оценки платежеспособности предприятия используют следующие показатели:

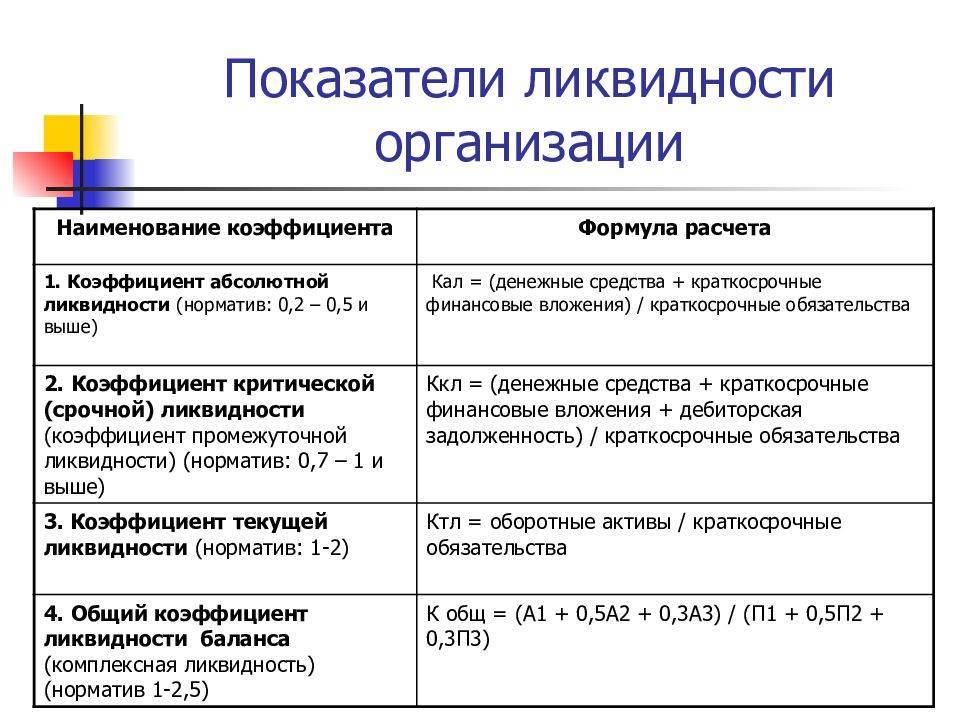

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

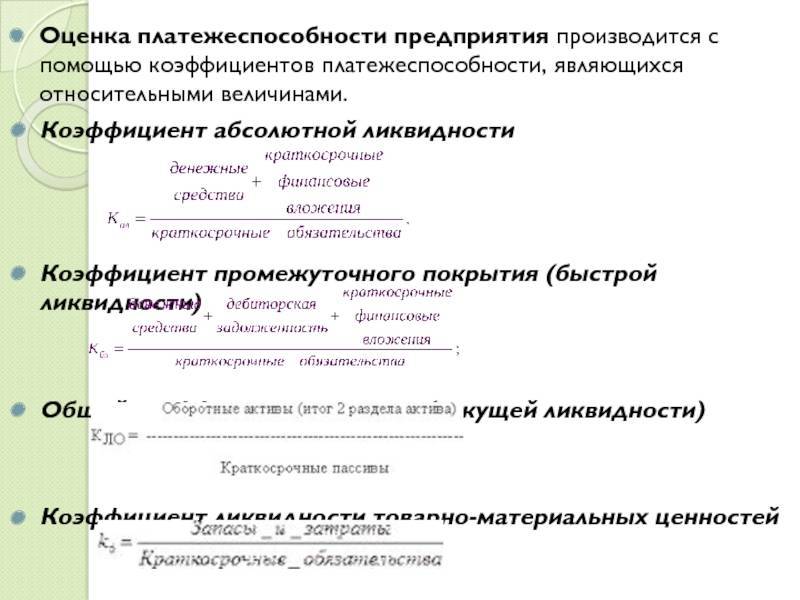

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

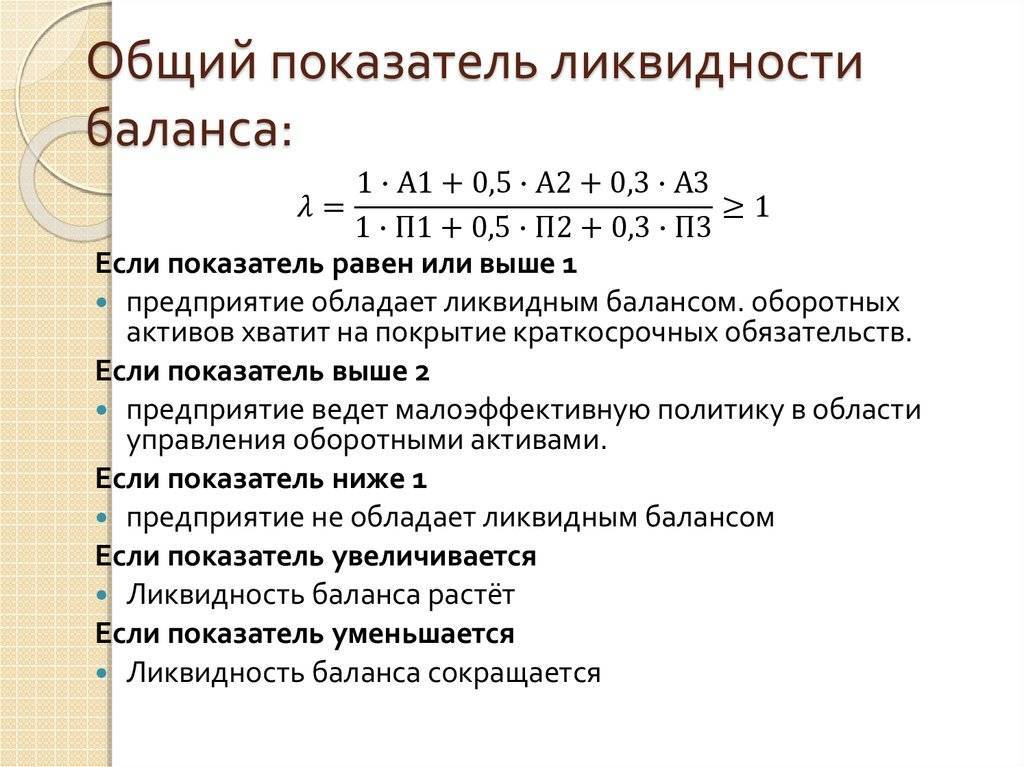

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Какие средства учитываются при расчете ликвидности

Фактически ликвидность отражает, с какой скоростью хозяйствующий субъект сможет обменять все имеющиеся активы (продать продукцию, оказать услуги и т.п.), получив за это денежное вознаграждение. Расчет проводится с учетом всех имеющихся денежных обязательств – не только взятых кредитов, но и, скажем, выплаты з/п сотрудникам, оплата за приобретенную технику и т.п.

В зависимости от рыночной сферы, в которой действует компания, и избранной модели управления, ликвидность может расти или снижаться. Но все имеющиеся у хозяйствующих субъектов ценности делятся на активы и пассивы.

Первые подразделяют на следующие группы:

- краткосрочные и высоколиквидные инвестиции, наличные средства

- быстроконвертируемые (краткосрочные дебиторские долги и задолженности по платежам, срок закрытия которых не превышает 12 месяцев)

- труднореализуемые (внеоборотные активы компании)

- медленно конвертируемые (все средства, которые не вошли в первую и вторую группу)

Активы (по убыванию) делятся на:

- Наличные, расположенные в кассе хозсубъекта и на его счетах.

- Государственные ценные бумаги, векселя.

- Дебиторские долги и акции организации.

- Сырье и товары, находящиеся на хранении.

- Все имеющееся производственное оборудование и техника.

- Недвижимое имущество, зарегистрированное на субъект.

- Строящиеся объекты.

Ценные бумаги также считаются высоколиквидным активом, но их еще необходимо будет продать на фондовом рынке.

Пассивы же подразделяют в зависимости от времени, требуемого на погашение (таблица 1).

| Срок погашения | Описание |

| Срочные | Задолженность кредитора перед своими сотрудниками, бюджетом, подрядчиками и поставщиками |

| Среднесрочные | Все задолженности сроком до 1 года, плюс резервы запланированных трат |

| Долгосрочные | Ссуды с длительностью от 1 года |

| Постоянные | Собственный капитал предприятия |

Видео о том, что такое ликвидность:

Оптимальным считается такая ситуация, когда по каждой из групп активов и пассивов соблюдается следующий баланс:

- Актив 1 больше Пассива 1

- Актив 2 больше Пассива 2

- Актив 1 меньше Пассива 3

- Актив 4 больше Пассива 4

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

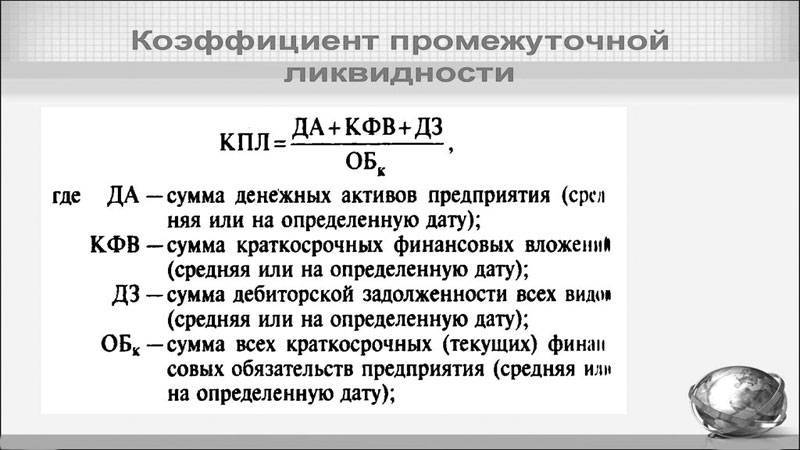

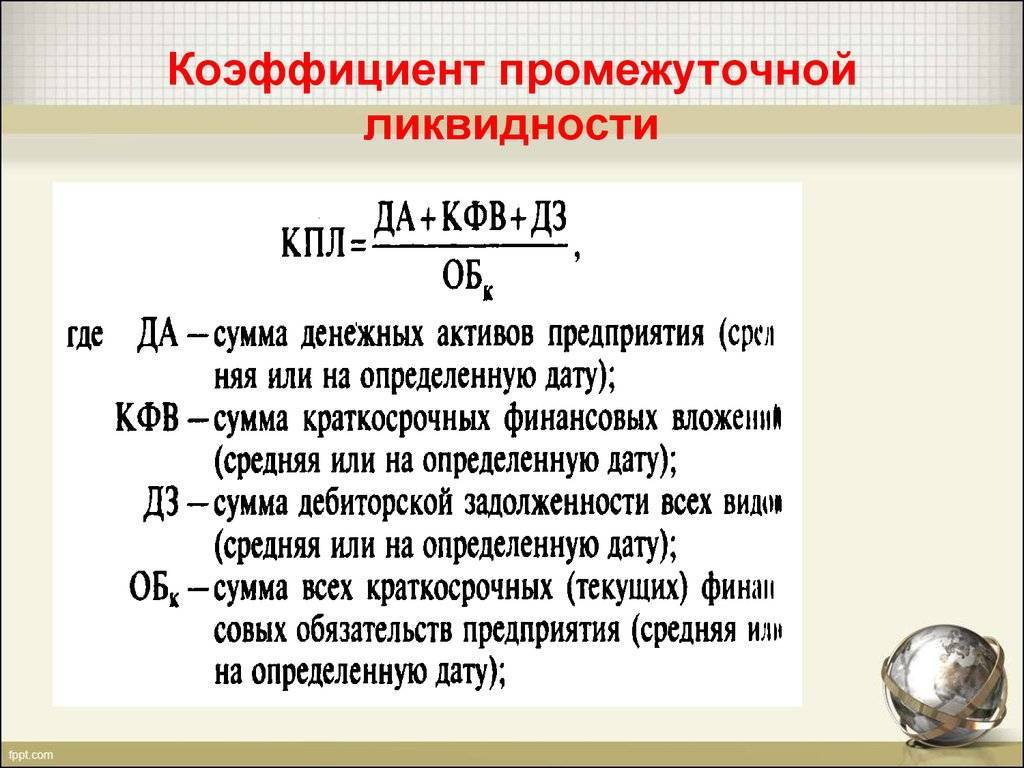

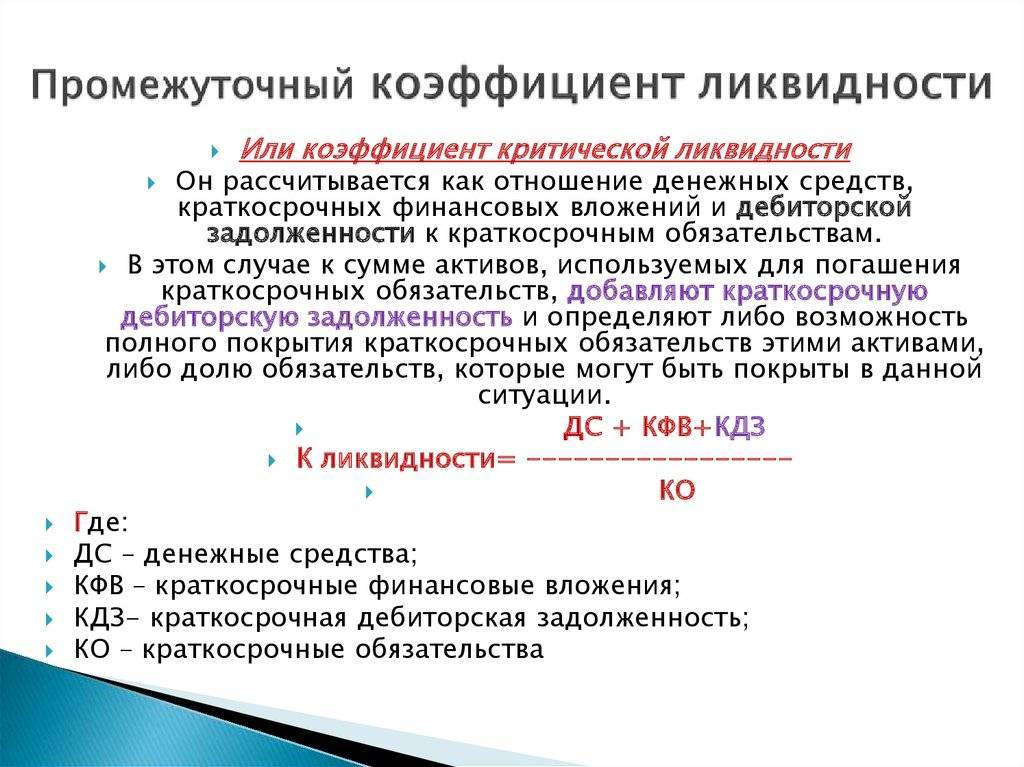

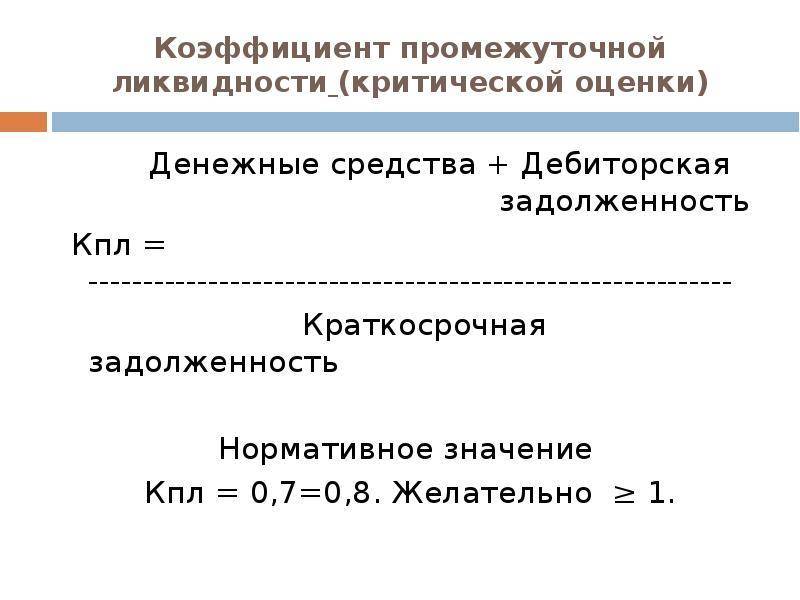

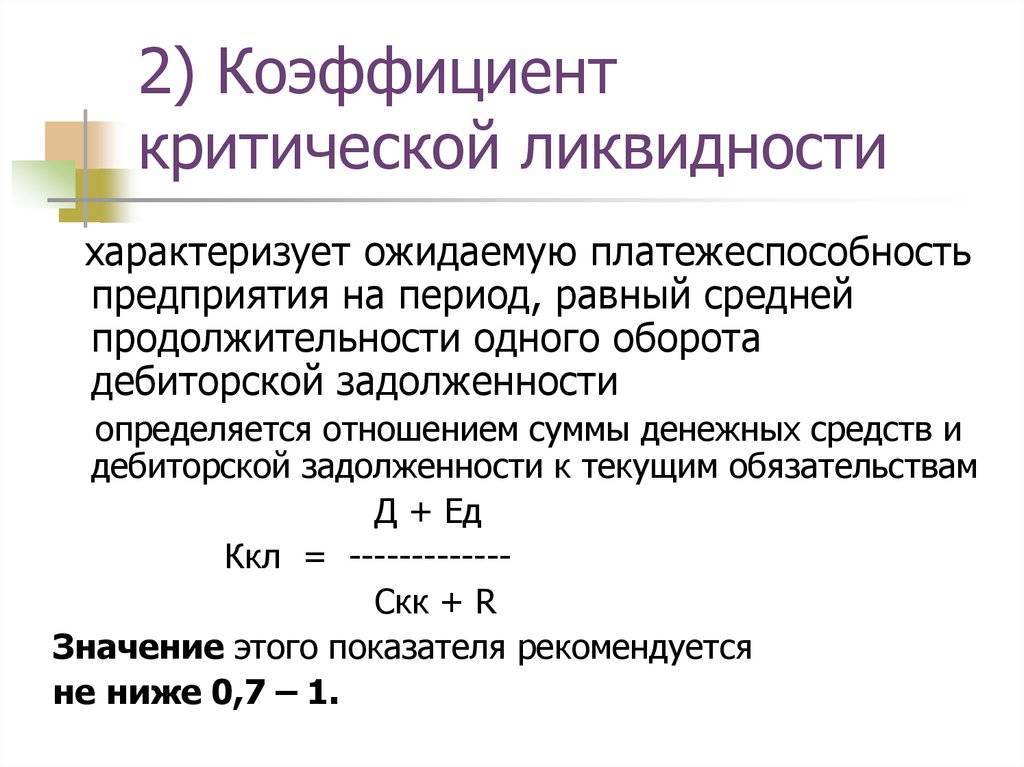

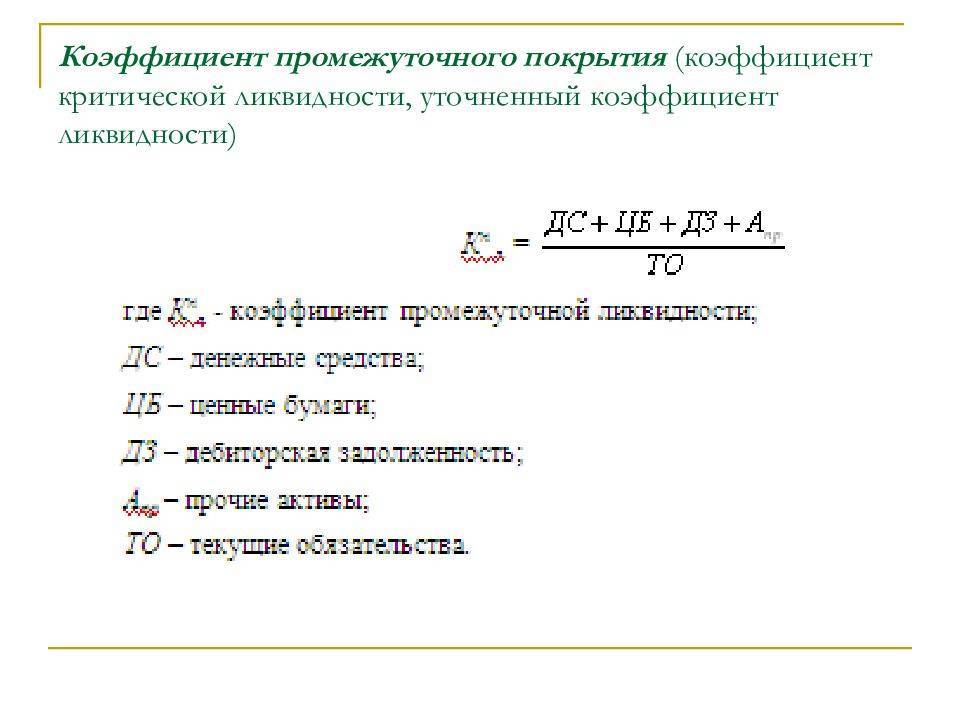

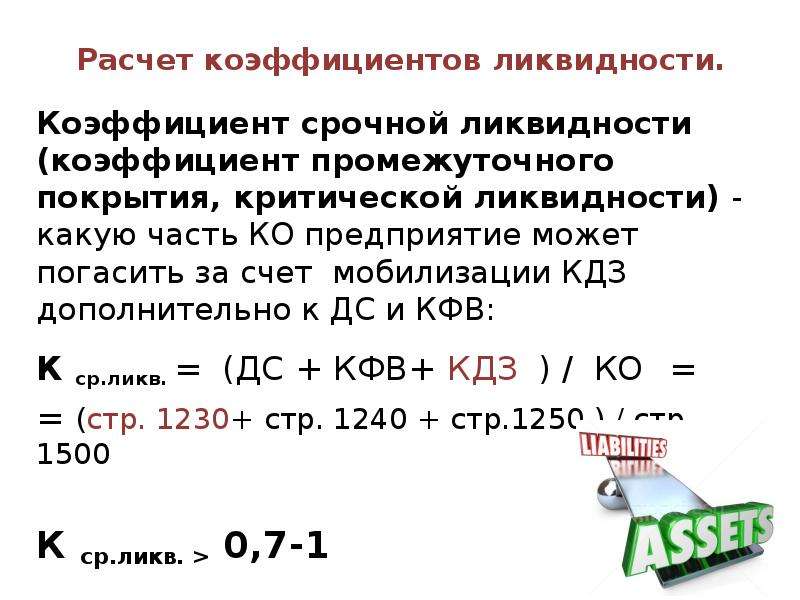

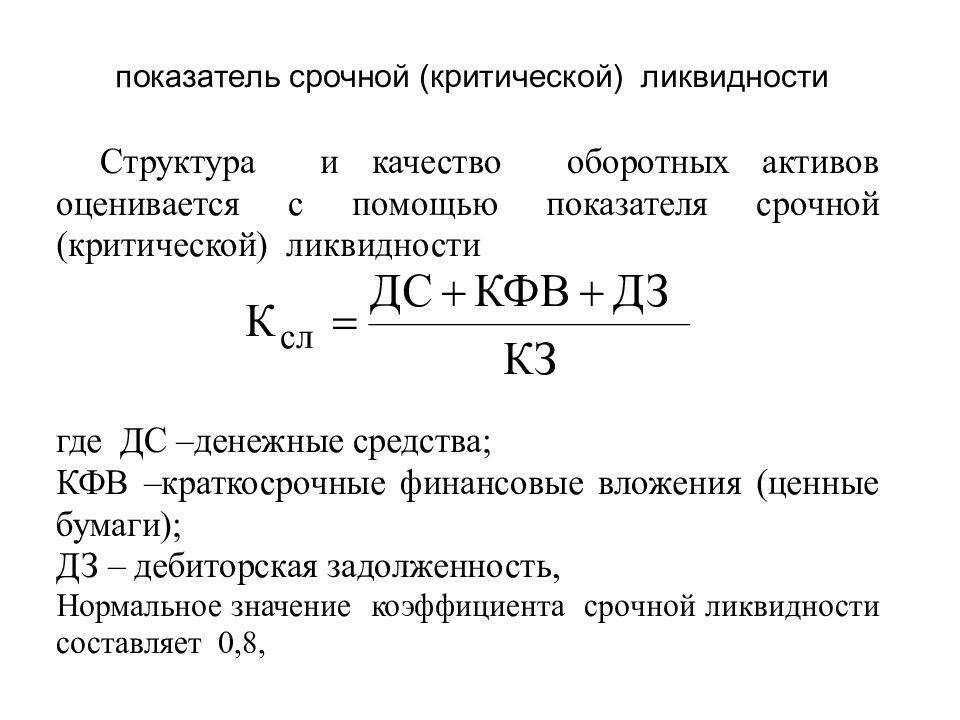

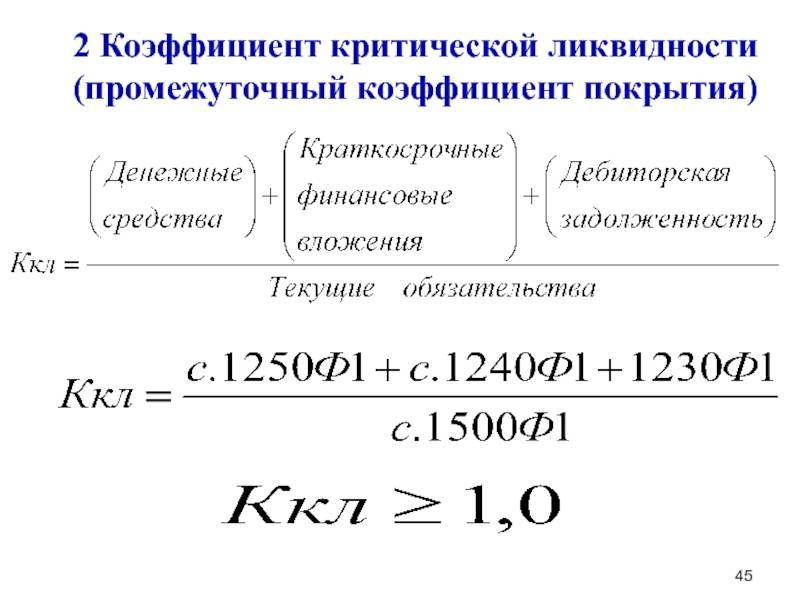

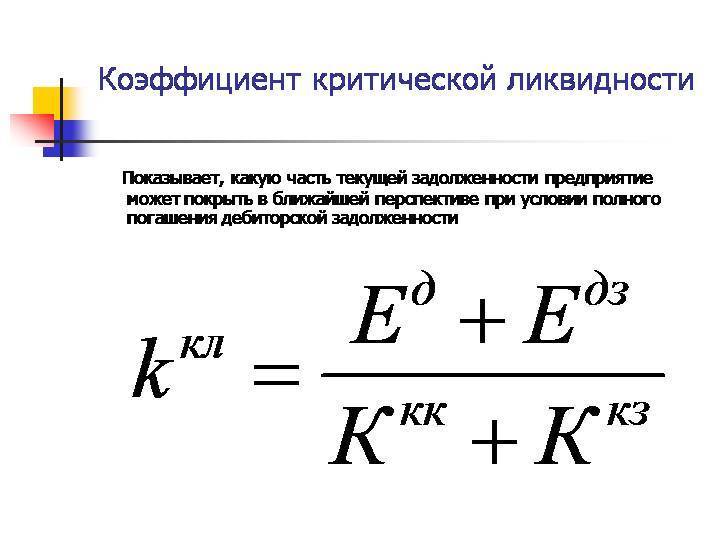

Коэффициент промежуточной ликвидности – определение

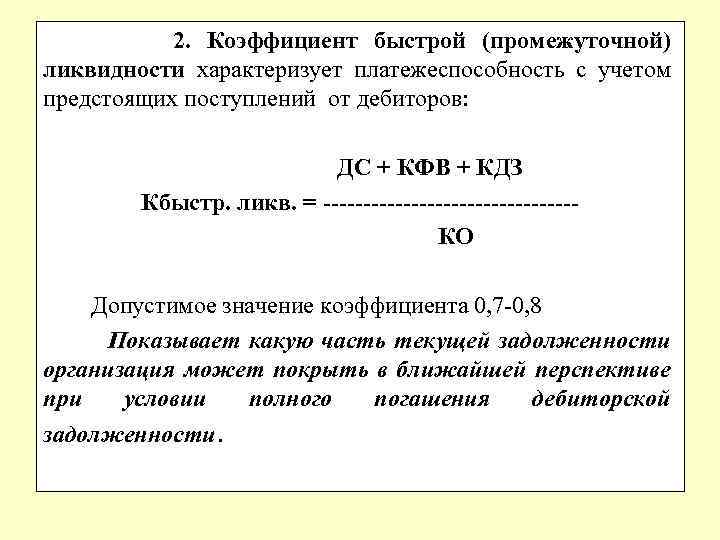

Коэффициент промежуточной ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета – бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент промежуточной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент “критической” оценки.

Скачать программу ФинЭкАнализ

Коэффициент промежуточной ликвидности – что показывает

Коэффициент промежуточной ликвидности – это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется “кислотным тестом”, и рассчитывается с использованием только части текущих активов – денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- коэффициент промежуточной ликвидности – для банков;

- коэффициент текущей ликвидности – для инвесторов.

Коэффициент промежуточной ликвидности – формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 – наиболее ликвидные активы; А2 – быстрореализуемые активы; П1 – наиболее срочные обязательства; П2 – краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. – строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент промежуточной ликвидности – значение

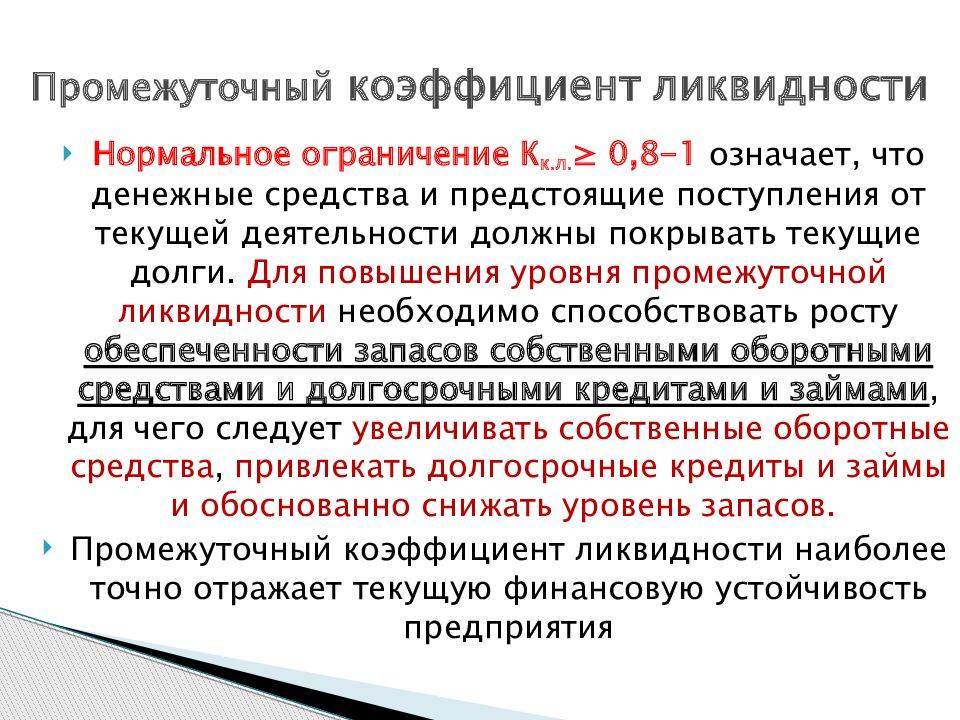

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.803 | 0.742 | 0.779 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.833 | 0.852 | 0.853 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 1.276 | 2.027 | 0.977 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.965 | 0.940 | 0.952 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.037 | 1.024 | 1.055 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.034 | 1.135 | 0.997 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент быстрой ликвидности

- коэффициент срочной ликвидности

- коэффициент критической ликвидности

- коэффициент промежуточного покрытия

- коэффициент критической оценки

Степень ликвидности пассивов

Значение коэффициента критической ликвидности зависит не только от активов, но и от пассивов. Поэтому необходимо рассмотреть обязательства предприятия по периоду их погашения.

- ПС1 — срочные обязательства (задолженность предприятия другим субъектам хозяйственной деятельности, сроки возврата которой уже наступили);

- ПС2 – краткосрочные кредиты банка;

- ПС3 – долгосрочные кредиты банка;

- ПС4 – постоянные пассивы. Они отражены в разделе баланса «Капитал и резервы», а также показателях доходов будущих периодов.

Ликвидным считается баланс, когда: АК1 > ПС1; АК2 > ПС2; АК3 > ПС3; АК4 < ПС4.