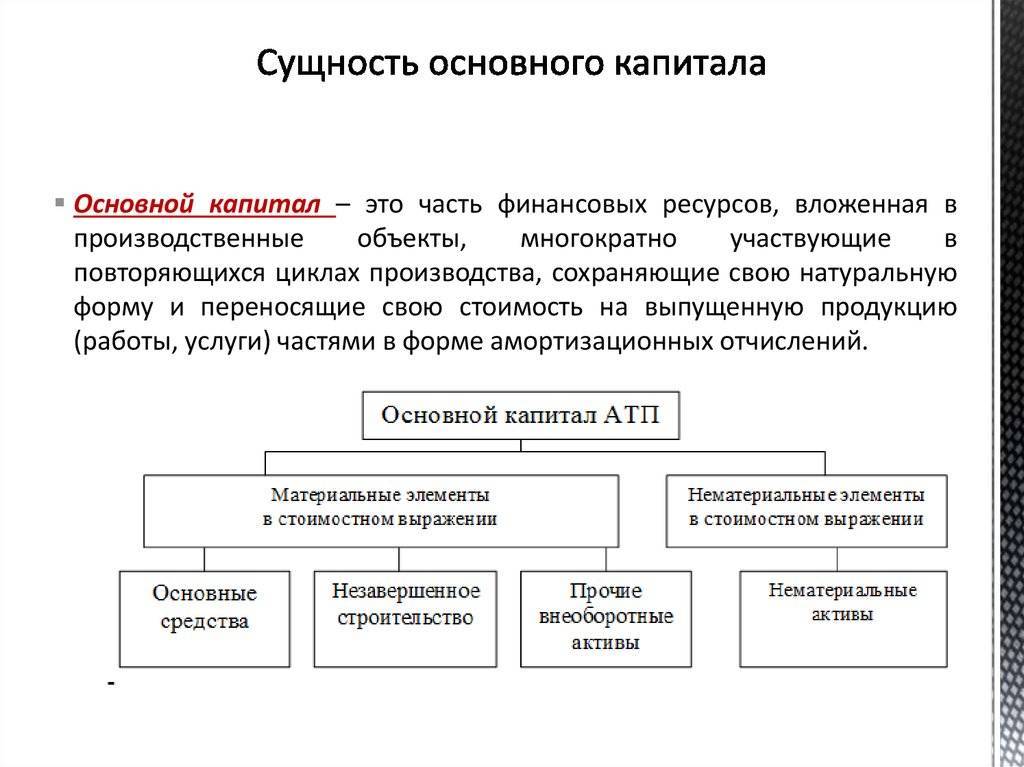

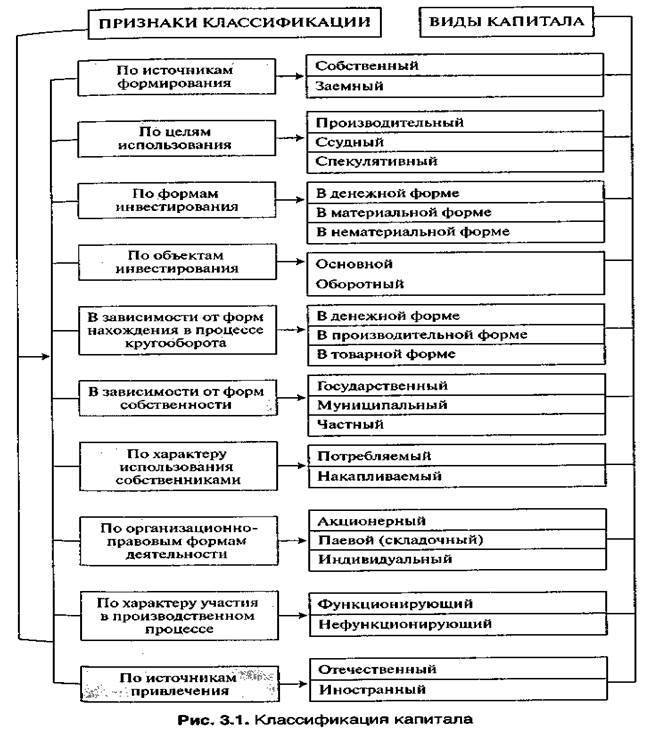

Сущность определения

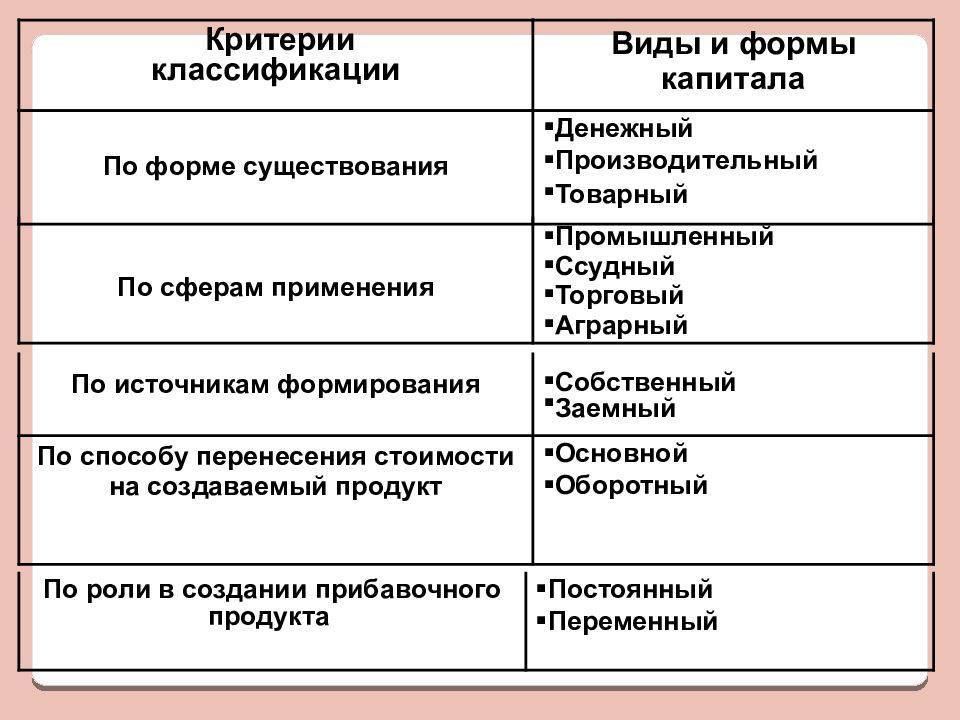

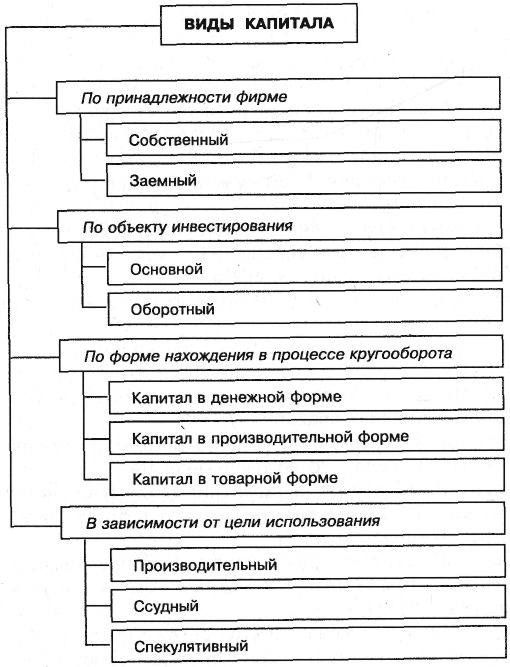

Капитал имеет различную градацию и трактовку, которая включает в себя классификацию как вида определенных средств, участвующих в процессе производства товара. Прежде всего, капитал может быть основным или оборотным. В зависимости от функций, в которых участвует капитал, его разделяют на:

- производственный;

- финансовый.

Если брать капитал как экономический ресурс, то он может быть реальным и финансовым. Чтобы разобраться во всех этих классификациях, давайте дадим определения этому термину.

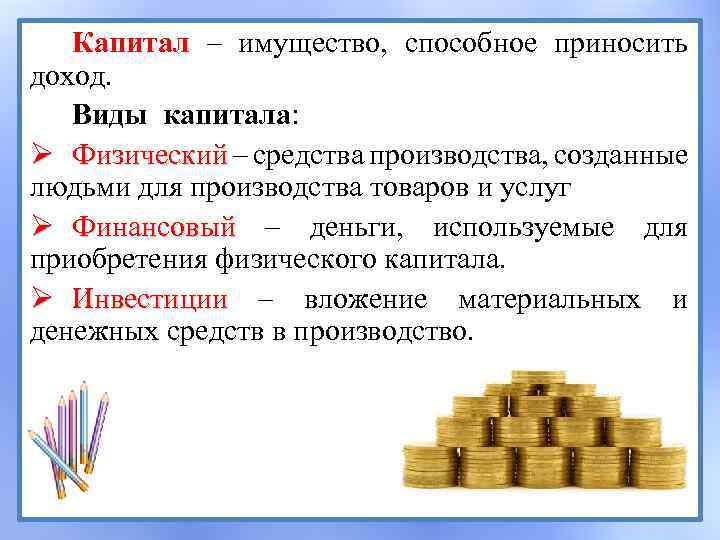

Капитал – это совокупность всех средств, которые имеются у предпринимателя для формирования товара с целью его реализации и получения прибыли. В качестве этих средств могут выступать здания и сооружения, технические устройства, станки, интеллектуальный и физический труд, деньги и ценные бумаги.

Реальный капитал

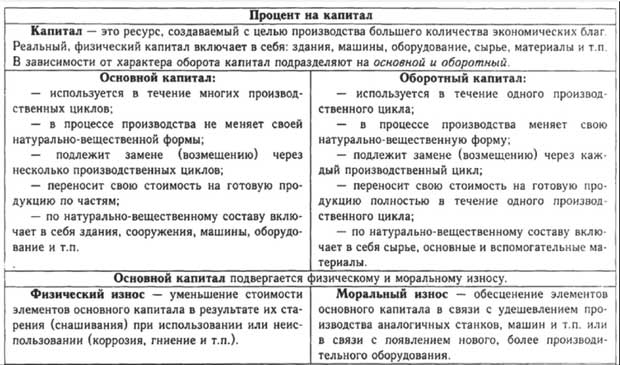

К реальному капиталовложению относят производственный и торговый капитал, который участвует в создании товара и услуги. Это материальные средства и интеллектуальный труд без денежного выражения. Реальным капиталом являются все здания, станки, техника, которые применимы в производстве.

Реальный капитал состоит из основных и оборотных средств. Они также выражены в безденежной форме. При этом основными фондами являются те материальные средства компании, которые участвуют в цепочки создания товара или услуги как минимум больше одного года.

Например, цех, в котором ведется производство товара, является основным фондом. Также станки, техника, офисные здания, бытовки, столовая – все то, что обеспечивает производственный процесс и служит длительный срок.

С другой стороны, реальная капитализация состоит из оборотных средств. Они применяются в конкретной цепочке создания товара, после чего считаются исчерпанными. Сюда можно отнести: материалы, комплектующие, сырье.

Например, доски, которые компания использует для создания мебели, будут оборотными средствами. Они были использованы для единицы товара, после чего считаются исчерпанными. Для создания новой партии требуется заказать новый расходный материал.

Финансовый капитал

В бухгалтерии принято считать капиталом все активы, которые имеются у предприятия. Денежные средства являются безусловным активом с той или иной степенью ликвидности. Ликвидностью называют скорость, с которой можно продать имеющиеся средства.

К финансовому капиталу относятся:

- Уставной капитал, сформированный учредителями.

- Привлеченный капитал в виде выплат от инвесторов.

- Акции, размещенные в открытом или закрытом обращении.

- Облигации и иные ценные бумаги.

Финансовый капитал может приносить прибыль в виде процентов при размещении денежных средств на банковских депозитах, а также при условии роста стоимости ценных бумаг. Финансовый капитал не участвует в формировании реального капитала, в противном случае это называется денежным капиталом.

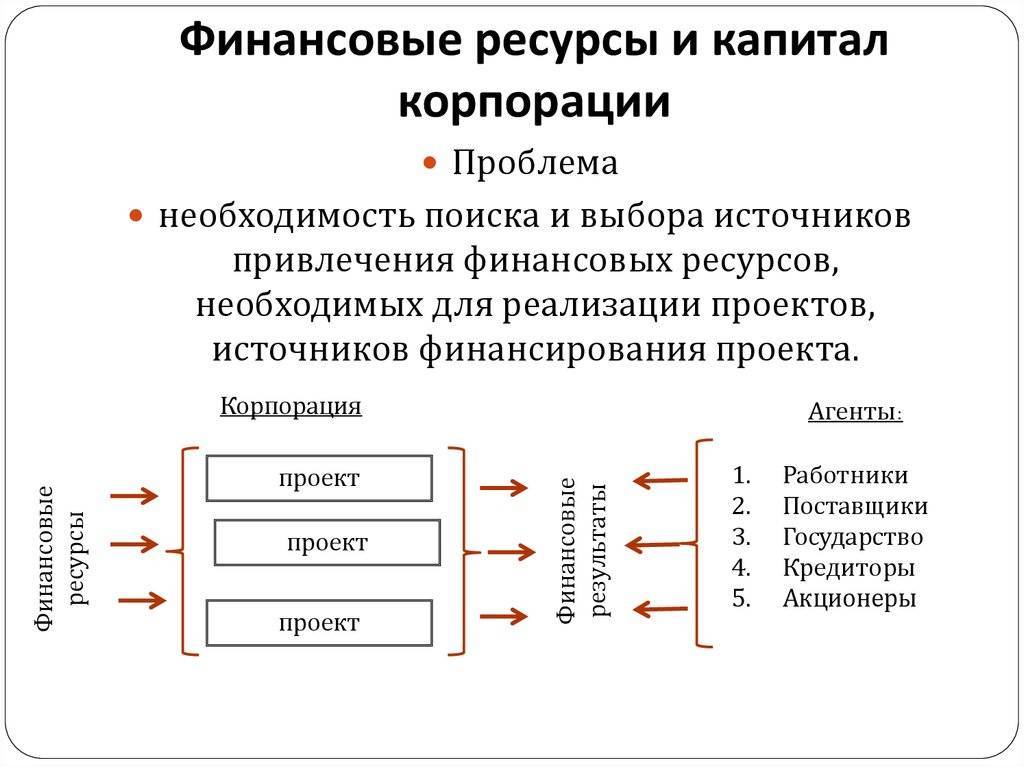

Цель капитализации – это получение прибыли. Прибылью называется разница между доходами и издержками компании. Таким образом, вливание денег в капитал компании осуществляется только для того, чтобы получить больше денег.

Если не говорить о спекулятивных операциях на фондовых или иных рынках, то прибыль может приносить именно реальный капитал. Капиталист вкладывает денежный капитал в основные и оборотные средства, привлекает наемных рабочих, создавая конечный продукт, в стоимость которого войдут цена вложенных средств и процент с реализации.

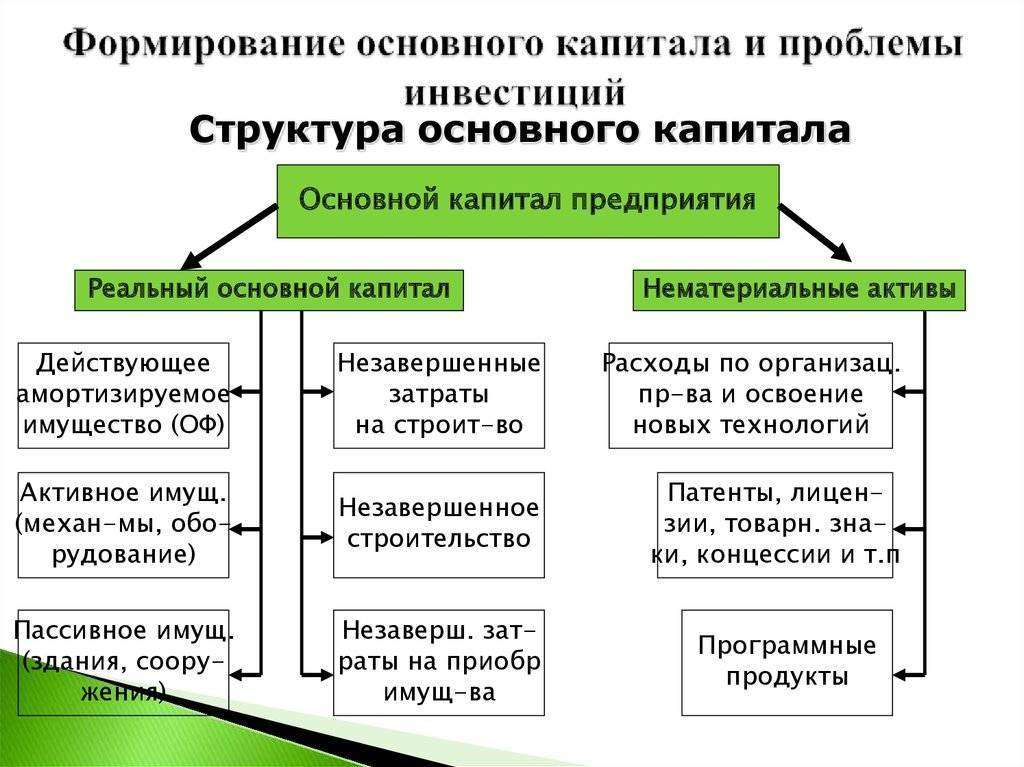

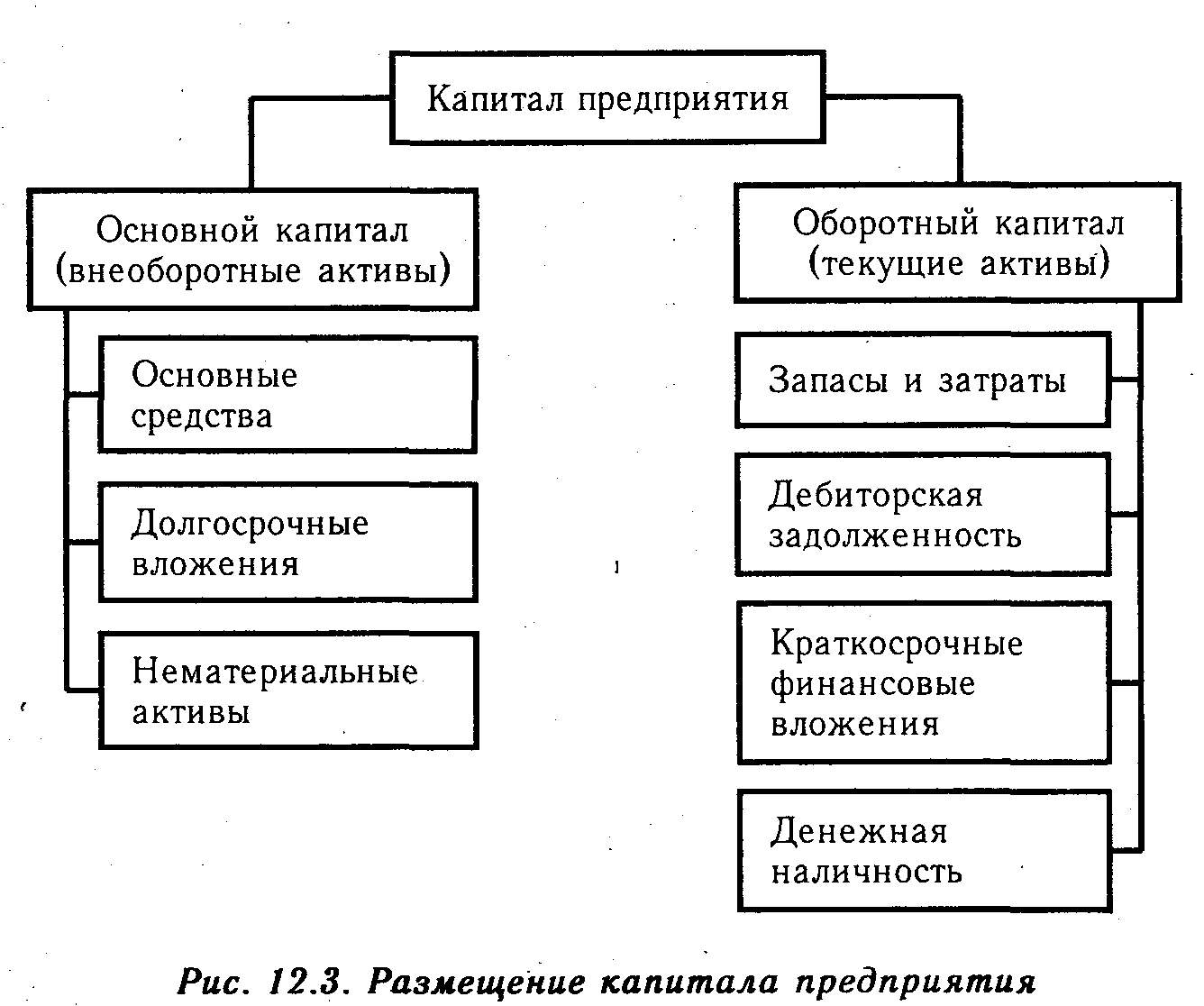

Основные виды капитала, характеристики и его отражение в отчетности

Основной капитал (инвестиционный)

Это те средства, которые многократно участвуют в производстве. Им свойственно устаревать морально и физически, таким образом перенося свою цену на стоимость готовой продукции.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

После товарно-денежного обмена полученные средства вкладываются в ремонт и усовершенствование изношенных средств труда.

В бухгалтерской отчетности информация об ОК отражается в первом разделе под названием «Внеоборотные активы».

Следующие два термина были предложены Карлом Марксом при анализе прибавочной стоимости.

Постоянный

Это та часть средств, которая используется для приобретения оборудования, материалов и сырья для предприятия. Так как никакой новой стоимости они не создают, она называется постоянной. Следует помнить, что в этой части не учитывается заработная плата рабочей силы.

В современной бухгалтерской отчетности ПК не используется.

Переменный

Используется для покупки или найма рабочей силы. Это зарплата, которая получается на руки, без налогов).

Как и предыдущий термин, в современном бухгалтерском отчете переменный капитал не используется.

Рабочий

Это процент оборотных активов, который финансируется из собственных или долгосрочных заемных средств. Его величина указывает на финансовую стабильность организации и эффективность управления ее активами.

В бухгалтерском учете он рассчитывается по двум формулам:

Формула 1

РК = ОА — КЗ,

где ОА — оборотные активы, а КЗ — краткосрочная задолженность.

Формула 2

РК = СК +ДП — ВА,

где СК — собственный капитал компании, ДП — долгосрочные обязательства, а ВА — внеоборотные активы.

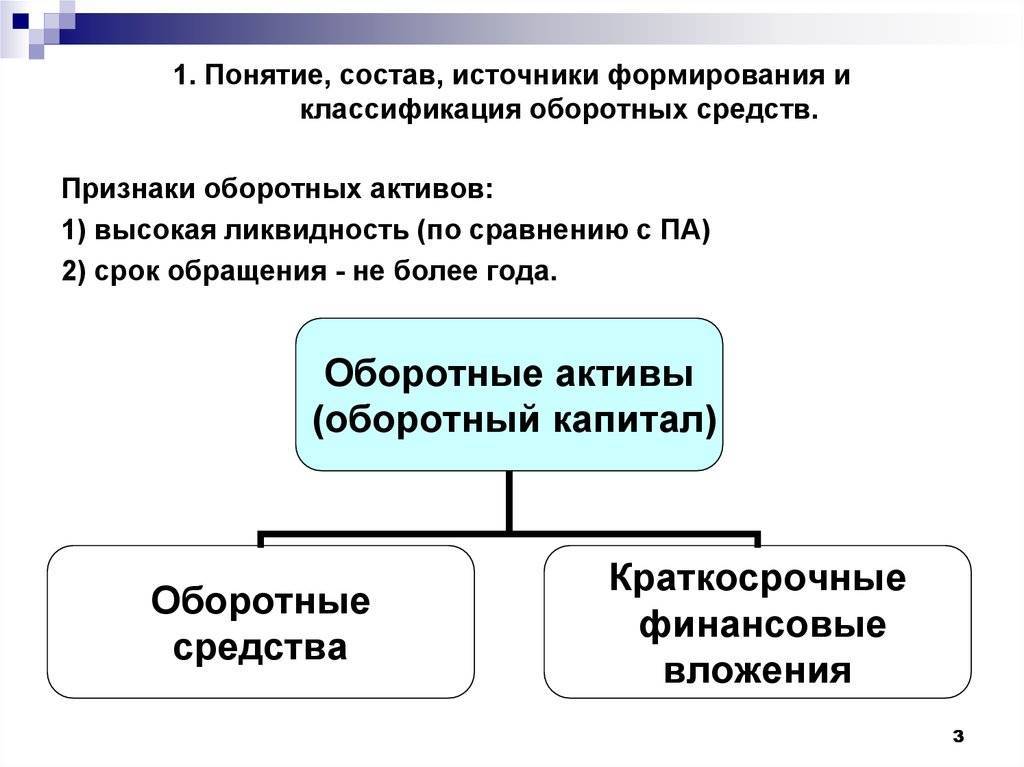

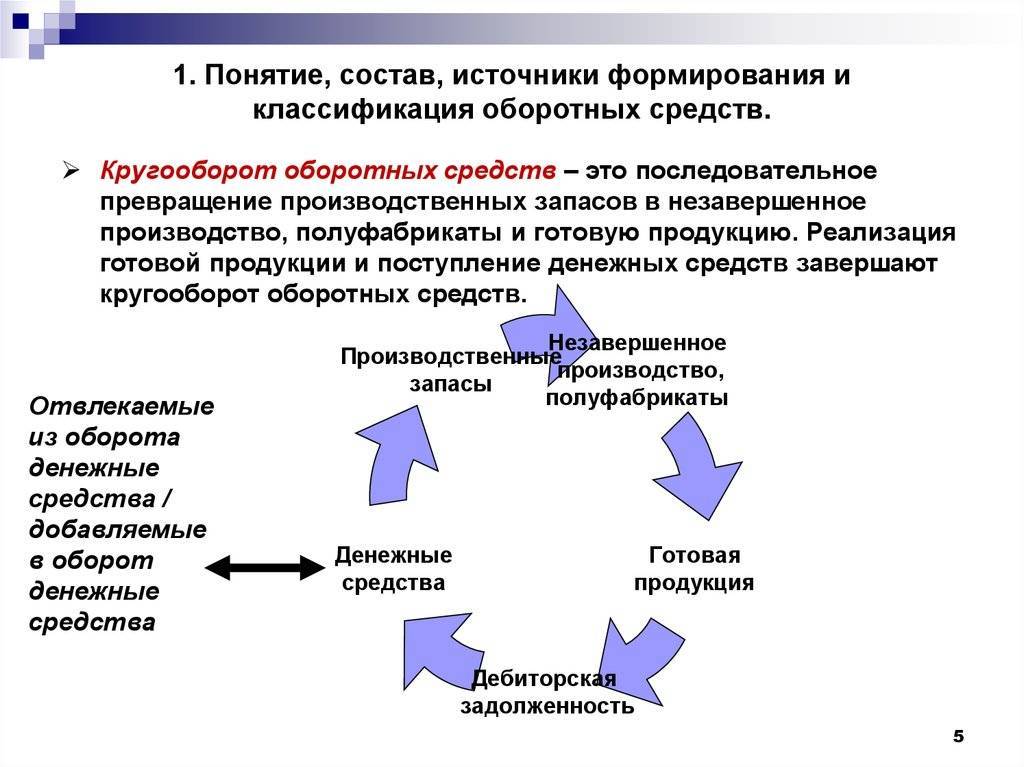

Оборотный капитал

В его назначение входит инвестирование в настоящую деятельность компании на период каждого операционного цикла. В отличие от основного, оборотный вкладывается только в один производственный цикл и полностью переносит свою стоимость на продукцию. Он формируется из:

- запасов материалов и сырья для использования;

- незаконченного производства;

- малоценных и быстроизнашивающихся предметов;

- готовой продукции;

- задолженности дебиторов.

В отчетности указывается во втором разделе актива баланса — представлен совокупностью запасов, затрат и финансов, расчетов и других активов.

Современная экономика

В современной экономической ситуации наблюдается смесь капиталистического частного бизнеса и национальных экономических проектов. Государство выступает в роли инвестора, покупая контрольный пакет акций основополагающих корпораций в определенных секторах экономики.

Также наблюдаются различные формы собственности. Таким образом, частные компании сосуществуют с коллективными формами и государственными организациями. Государство путем развития национальной экономики и социальной политики стимулирует рост определенных секторов, снижая уровень безработицы и потери покупательской способности.

Возрастающая роль государства, социализированные проекты с целью поддержки незащищенных слоев населения и перераспределения прибыли – неотъемлемая часть современного посткапиталистического общества.

Суть

Итак, основной капитал предприятия — это совокупность средств производства. Что такое средства производства? Это конкретные инструменты, благодаря которым рабочие предприятия производят товары или услуги.

Вот, что оно включает согласно общероссийскому классификатору основных фондов (ОКОФ):

- Сооружения.

- Здания и помещения.

- Оборудование, в том числе и компьютерное

- Хозяйственный инвентарь.

- Транспортные средства

- Предметы интеллектуальной собственности.

- Программное обеспечение.

Пример. Люда и Валя решили создать собственную фирму по производству пончиков. Для пекарни им нужно: печи, сушилки, витрины и пр. Вот это все и будет включать их основной капитал — конкретные средства производства.

Или другой пример. Борис и Юрий решили создать фирму по производству программного обеспечения. Им нужны компьютеры и программы — это и будет их основной капитал!

Важно понимать, что человеческий капитал не входит в основной, поскольку он представляет собой рабочую силу, которая нанимается на рынке труда. Вот какими характеристиками он обладает:

Вот какими характеристиками он обладает:

Объекты — производственные и непроизводственные. Например: офисное помещение, где работают программисты — производственное помещение; а комната отдыха с кофе и чаем — непроизводственное.

Движимое и недвижимое имущество. Предприятие может иметь в собственности здания, земли и пр. (недвижимое имущество), а также само оборудование, которое можно переместить (недвижимое).

Участие в производстве

Тут важно понимать, что элементы основного капитала обязательно должны участвовать в производстве — это их основное назначение.

Необходимость в содержании. Содержание активов основного капитала называется амортизационными отчислениями

Предприниматели стремятся “отбить” вложения в производство до износа оборудования, чтобы выйти “в плюс”. Чтобы этого добиться, нужно закладывать в финансовый план издержек такую постоянную издержку как амортизационные отчисления.

Таблица. Основной и оборотный капитал

Также важно привести основные классификации элементов основного капитала:

- По видам. Они могут быть разные: здания, сооружения, оборудование. Мы их привели выше, когда описывали, что включает в себя основной капитал. Рекомендую нашу публикацию про виды капитала.

- Технологическая классификация: распределяет активы основного капитала по их удельному весу по вкладу в производство. Например, для золотодобывающей компании золотоносный рудник, погрузчики, грузовики — будут иметь разный удельный вес при добыче золота.

- Временная классификация: распределяет активы по времени износа.

Анализ основного капитала предприятия позволяет узнать, насколько эффективно корпорация управляет своими активами.

Также многие путают основной капитал с оборотным. В одной из следующих статей мы обязательно коснемся этой темы.

Поделиться в соц. сетях

Методы управления капиталом предприятия

Менеджмент выделяет большое количество методов управления капиталом предприятия. Однако все способы можно разделить на две крупные группы: управленческую и экономическую.

Методы, относящиеся у первой классификации, характеризуются своей простой. Как правило, они связаны с правилами распределения финансов, накопления резервов и формирования капиталов.

В состав экономических методов можно включить следующие способы:

- фискальной политики — с целью установления экономической стабильности страны государство может вносить свои коррективы в управление предприятием;

- экономического планирования – в ходе управления компания определяет цели, которые пытается достичь в ходе своей работы;

- координирования – руководство постоянно следит за рациональностью использования капитала, а в случае необходимости вносит коррективы в ранее намеченный план;

- финансового регулирования – руководство следит только за применением финансовых ресурсов, не обращая внимания на капитал, представленный в виде имущества.

Для того, чтобы настроить продуктивную систему распределения капиталов, нужно организовать структурное подразделение, отвечающее за менеджмент финансов.

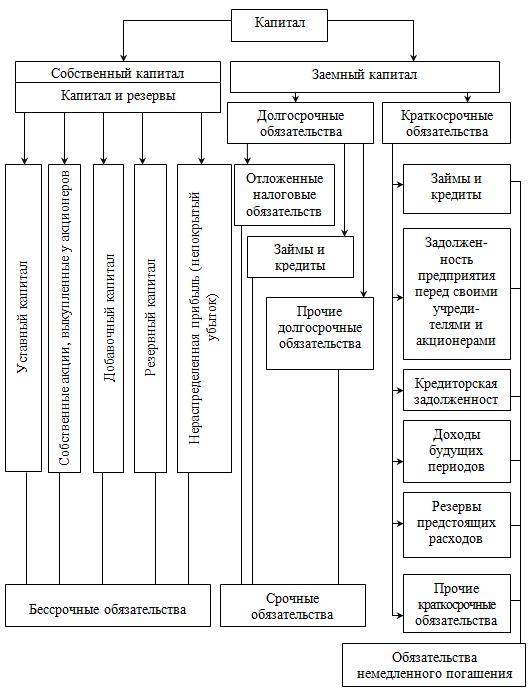

Структура капитала компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

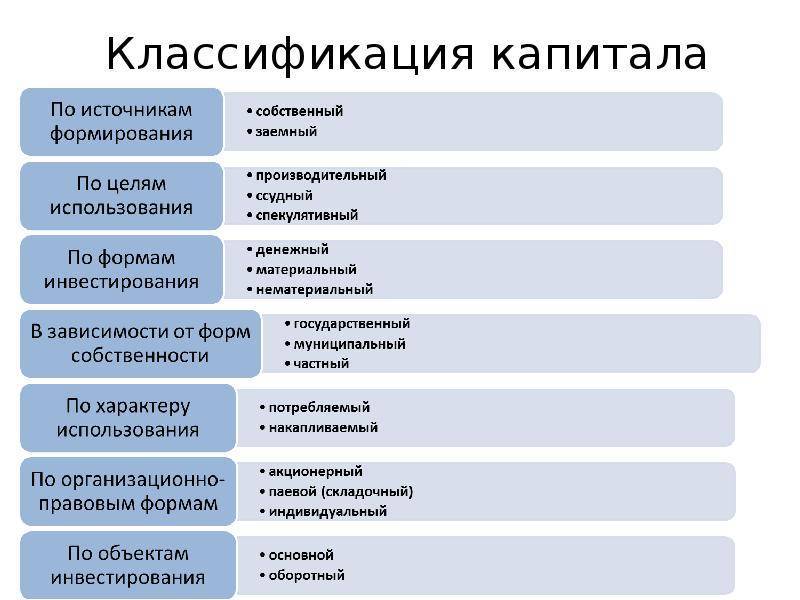

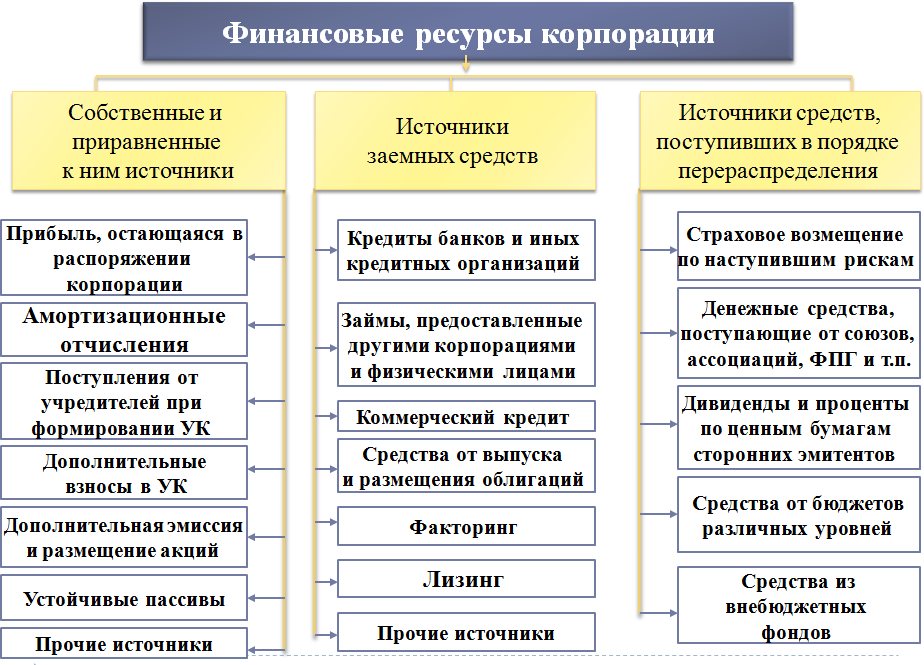

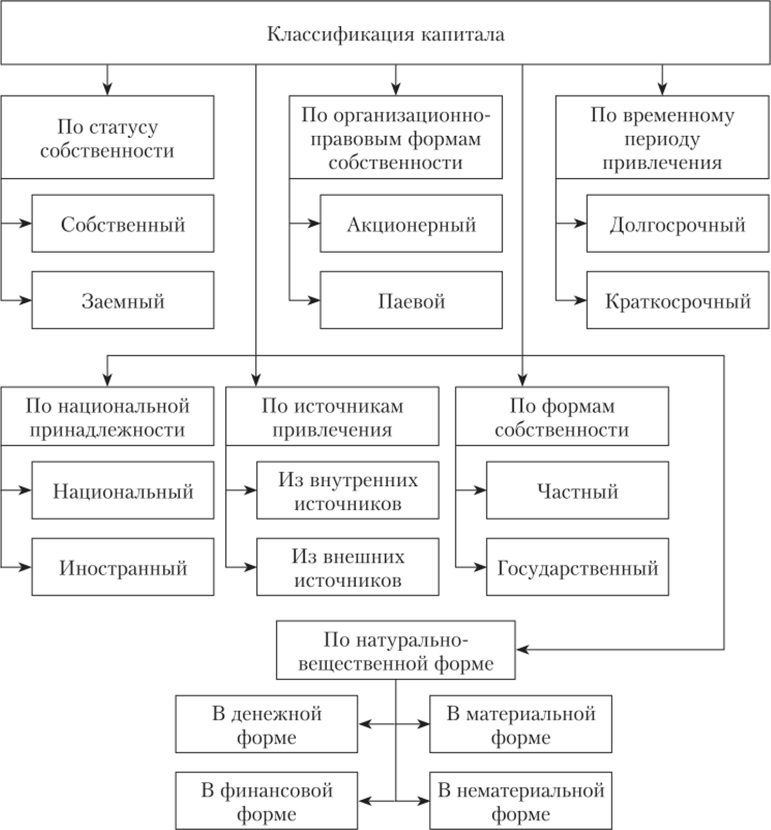

Капитал предприятия состоит из двух частей: заемного и собственного. Они, в свою очередь, делятся еще на несколько групп, классифицируемых по определенным признакам, в зависимости от:

- мобильности;

- назначения использования капитала;

- источников финансирования и т.д.

Если говорит о структуре капитала, то так называют совокупность всех частей, которые имеют собственную характеристику. Ее можно представить в виде схемы или таблицы.

| Признак | Структура капитала предприятия | ||

| Источники формирования | Собственный | Заемный | |

| Мобильность | Оборотный | Основной | |

| Назначение | Уставный | Резервный | Добавочный |

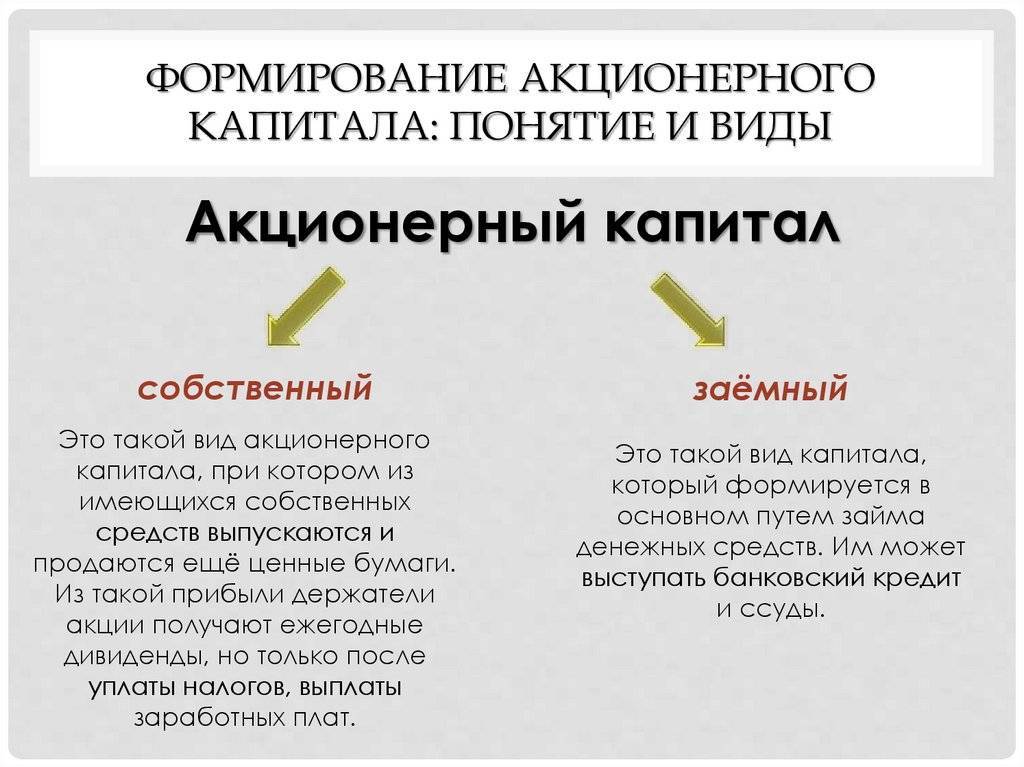

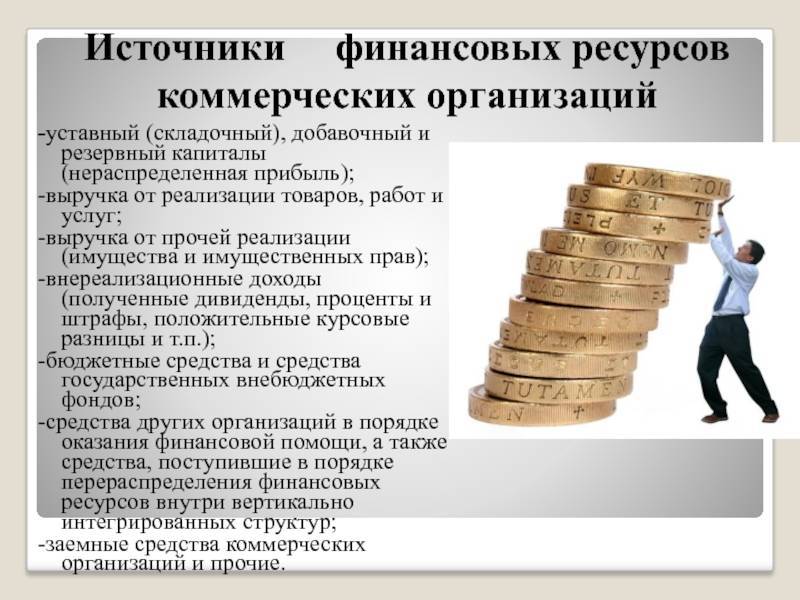

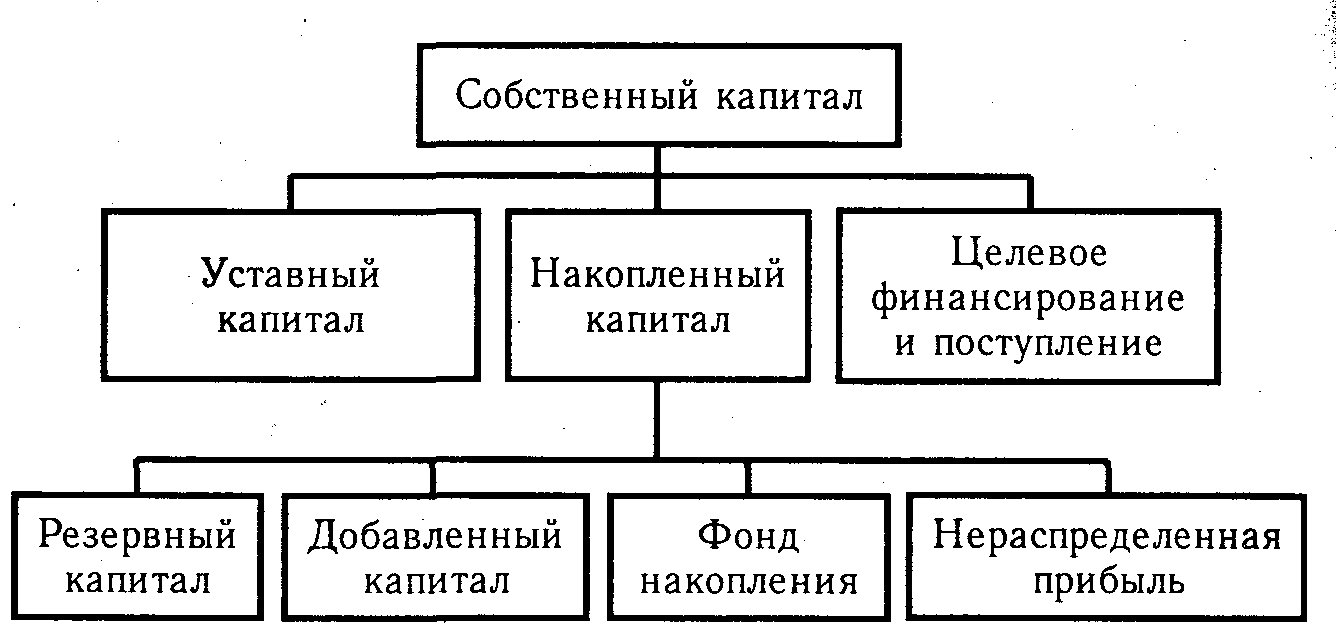

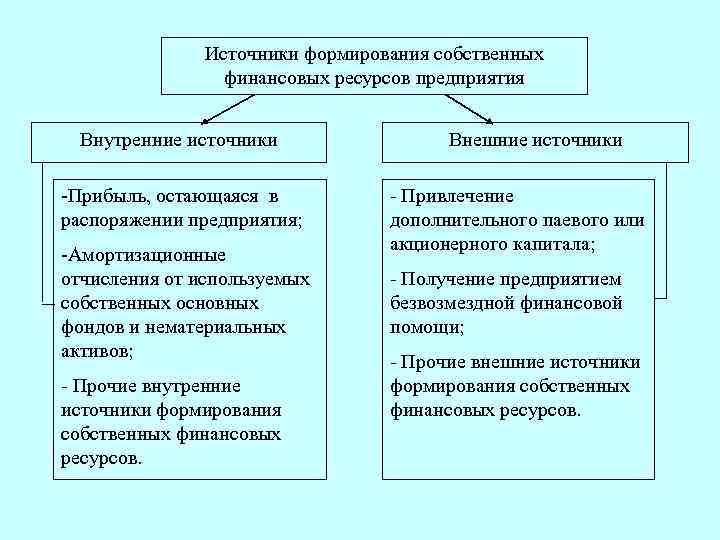

Собственный капитал

Собственный капитал – это стоимостное выражение имущества фирмы, принадлежащей ей по праву собственности. Его величину определяют двумя способами.

Первый связан с вычислением совокупной суммы чистых активов предприятия, а второй – с определением составляющих капитала, таких как уставный, резервный добавочный фонды и нераспределенная прибыль.

В первом случае для расчета величины собственного капитала чистые активы слаживают с нераспределенным доходом. Второй вариант рекомендован Министерством финансов РФ. В ходе вычисления объема складываются все составляющие, которые являются собственностью фирмы:

- уставный капитал, образуемый в процессе организации фирмы;

- добавочной капитал, который формируется в результате переоценки основного фонда, а также в случае вложений учредителей сверх доли;

- резервный капитал, который образуется за счет отчислений от прибыли;

- нераспределенный доход, представляемый собой денежные средства, полученные в результате деятельности, назначение которых не определено.

Надо отметить, что в собственный капитал в обязательном порядке входят акции, которые ранее были выкуплены у акционеров предприятия. Компания имеет право самостоятельно выбирать метод расчета собственного капитала. Выбор напрямую зависит от специфики деятельности фирмы, а также от конкретных обстоятельств, при которых осуществляются расчеты.

Заемный капитал

Заемный капитал – это совокупные средства предприятия, полученные от сторонних источников, подлежащие обязательному возврату. Если говорить простым языком, то заемный капитал представляет собой обязательства фирмы.

Как правило, средства заемного капитала используются на осуществление непосредственной деятельности, на ее развитие.

Заемный капитал формируется за счет кредитов, займов, инвестиций, ссуд, выданных контрагентами. Сам фонд может быть краткосрочным и долгосрочным. В первом случае компания получает финансирование из вне на короткий промежуток времени ограниченный максимум годом.

Долгосрочный заемный капитал формируется за счет сторонних вложений в фирму на длительный период. Как правило, предприятие должно исполнить обязательства в течение срока, определенного договором, но не меньше, чем резе 13 месяцев.

Заемный капитал может быть представлен в форме национальной или иностранной валюты, в товарном виде, а также в виде арендных обязательств.

Формирование капитала и излишества

Правила формирования капитала на третьем этапе – это умелое использование свободных денег. Речь идет о деньгах, которые остались после того, как вы отложили некоторую часть на депозит или в резервный фонд…

Хороший моветон – на излишества тратить не более пятидесяти процентов свободных средств. Полным скрягой быть «не комильфо», но откровенным транжирой – еще хуже.

Остальные пятьдесят процентов опять же откладывать на долгосрочные или дорогостоящие приобретения, которые повышают стоимость капитала. Это может быть ремонт квартиры, приобретение полезной бытовой техники, упрощающей жизнь (холодильника, стиральной или посудомоечной машины, газовой плиты и т.п.).

Такого рода покупки не должны быть спонтанными. Только тогда они не будут непомерной ношей для вашего кошелька и избавят от необходимости использования кредитов и займов…

Потихоньку будет накапливаться капитал, который, при условии соблюдения дисциплины расходования денежных средств, будет расти приличными темпами.

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Как провести инвентаризацию основных средств?

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Какие существуют способы пополнения оборотных средств?

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

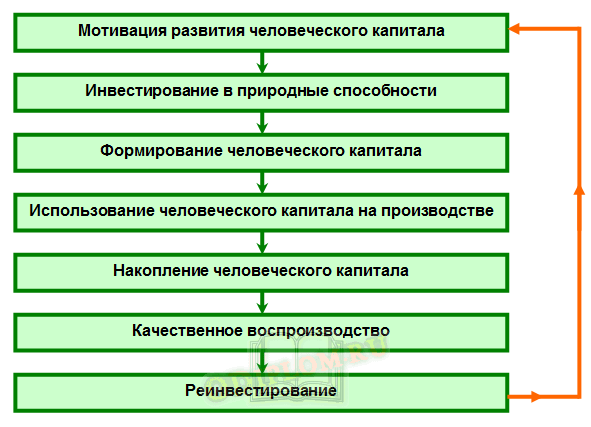

Факторы развития человеческого капитала

Факторы развития человеческого капитала включают следующие сочетания индивидуальной и производственной деятельности:

- Сочетание природных и приобретенных в результате обучения и жизнедеятельности способностей и физической энергии с востребованностью их на производстве с последующими оптимальными затратами.

- Сочетание знаний и опыта, использующегося человеком в сфере общественного воспроизводства, с ростом производительности труда и повышением эффективности производства.

- Запас знаний, способностей и навыков накапливается в процессе целесообразного сочетания производственной деятельности и соответствующего мотивирования работника.

- Увеличение индивидуальных доходов сочетается с воспроизводством человеческого капитала в широком понимании (дополнительное образование, профессиональная переподготовка реинвестируются в производственную деятельность).

Происходит процесс кругооборота: собственно человеческий капитал способствует эффективности производства, эффективное производство инвестирует в развитие человеческого капитала. Следовательно, факторы развития человеческого капитала и собственно их влияние на развитие капитала имеют характер циклически повторяющегося процесса. Этот процесс бесконечен, поскольку стремление к увеличению индивидуального и национального богатства не имеет верхнего предела.

Факторы развития человеческого капитала обуславливают алгоритм, на котором основано развитие человеческого капитала, данный алгоритм показан на рисунке 3.

Рисунок 3 – Развитие человеческого капитала

Процесс развития человеческого капитала носит организационно-комплексный характер. Обновление человеческого капитала сопровождается развитием возможностей и способностей индивида с последующей их реализацией. Поэтому мотивами, влияющими на этот процесс, могут быть как материальные, так и духовные.

Можно справедливо утверждать, что основными мотивами развития человеческого капитала выступают следующие:

- физиологические мотивы,

- мотивы безопасности,

- социальные мотивы,

- мотивы уважения,

- мотивы самоуважения.

За счет увеличения индивидуальных доходов собственников человеческого капитала происходит экономический рост экономики страны – так можно охарактеризовать влияние человеческого капитала на экономический рост.

Индивидуальные умения и опыт, которыми наделен отдельный человек, могут заставить его принимать обоснованные правозащитные решения – таково влияние потребностей безопасности на развитие человеческого капитала. Обоснованные рациональные решения большинства людей создают атмосферу безопасности в обществе.

Повышая индивидуальную производительность труда, человек способен выполнять ту работу, которая имеет большую социальную ценность – так социальные мотивы оказывают влияние на развитие человеческого капитала.

Новые идеи, научные разработки, внедряемые в практику, повышают уважение к людям, их предложившим и воплотившим, – таково влияние мотива уважения на развитие человеческого капитала.

Развитие интеллекта и генерация новых технических и технологических идей приводят человека к самоуважению.

Формы движения капитала

Миграция капитала происходит в форме предпринимательского и ссудного капитала:

- Ссудный капитал — денежные средства, вкладываемые в производство с целью получения ссудного процента от использования капитала за рубежом. Движение ссудного капитала осуществляется в виде международного кредита из государственных или частных источников.

- Предпринимательский капитал — денежные средства, прямо или косвенно вкладываемые в производство с целью получения прибыли. Обращается предпринимательский капитал путем зарубежного инвестирования, когда частные лица, государственные предприятия или государство вкладывают средства за рубеж.

По источникам происхождения капитал делится на официальный и частный капитал.

- Официальный (государственный) капитал — это средства из государственного бюджета, перемещаемые за границу по решению правительств, а также по решению межправительственных организаций. Совершает движение в виде займов, ссуд и иностранной помощи.

- Частный (негосударственный) капитал – это средства частных компаний, банков и других негосударственных организаций, перемещаемые за границу по решению руководящих органов. Источник этого капитала – средства частных фирм не связанные с государственным бюджетом. Это инвестиции в создание зарубежного производства, межбанковские экспортные кредиты. Несмотря на автономность компаний в принятии решений о международном перемещении принадлежащего им капитала, правительство за собой право его контролировать и регулировать.

По цели зарубежного инвестирования капитал делится на прямые инвестиции и портфельные инвестиции:

- Прямые иностранные инвестиции — вложение капитала с целью приобретения долгосрочного экономического интереса в стране приложения (страна-реципиент) капитала, обеспечивающее контроль инвестора над объектом размещения капитала. Возникают при создании зарубежного филиала национальной фирмы или приобретения контрольного пакета акций иностранной компании. Прямые иностранные инвестиции связаны с вывозом частного предпринимательского капитала. Это реальные вложения в предприятия, землю, другие капитальные товары.

- Портфельные иностранные инвестиции — вложение капитала в иностранные ценные бумаги (финансовая операция), не дающие инвестору права контроля над объектом инвестирования. Портфельные инвестиции приводят к диверсификации портфеля экономического агента, снижают риск инвестирования. Преимущественно основаны на частном предпринимательском капитале, хотя и государство выпускает свои, и приобретает иностранные ценные бумаги. Портфельные инвестиции представляют собой чисто финансовые активы, выраженные в национальной валюте.

По сроку вложения выделяют долгосрочный, среднесрочный и краткосрочный капитал:

- Долгосрочный капитал — вложения капитала сроком свыше 5 лет. Вложения предпринимательского капитала в форме прямых и портфельных инвестиций являются долгосрочными.

- Среднесрочный капитал – вложение капитала сроком от 1 года до 5 лет.

- Краткосрочный капитал — вложение капитала сроком до 1 года.

Также выделяют нелегальный капитал и внутрифирменный капитал:

- Нелегальный капитал — миграция капитала, которая идет в обход национального и международного права (в России незаконные способы экспорта капитала называют бегством или утечкой).

- Внутрифирменный капитал — переводимый между филиалами и дочерними фирмами (банками), принадлежащими одной корпорации и расположенными в разных странах.

Далее: Уставный капитал

Эволюция понятия капитала

Понятие «капитал» — одно из сложнейших и наиболее дискуссионных в экономических науках.

Научное познание капитала не может быть отделено от исторической эволюции общества. С развитием истории менялось и представление о капитале как фундаментальной экономической категории.

Первой вехой можно считать меркантилизм. Источником богатства меркантилисты считали деньги, представленные драгоценными металлами, а сферой их прироста — внешнюю торговлю. Денежный капитал играл роль измерителя, оценивающего новую, добавленную стоимость. Кроме того, капиталу отводилась и более значительная роль, с выполнением которой он не справлялся в полной мере: не просто оценивать новую, добавленную стоимость, но и создавать ее.

Следующий шаг был сделан физиократами, считавшими богатством не деньги, а «произведения земли». В соответствии с их представлениями, богатство создается только в сфере сельского хозяйства, а не в промышленности или торговле.

Представителями классической школы политической экономии (XVIII-XIX вв.) (Д. Риккардо, А. Смитом) капитал рассматривался как «овеществленное богатство, ранее произведенное человеком».

Попробуй обратиться за помощью к преподавателям

Карл Маркс при рассмотрении материально-вещественной структуры капитала отмечал, что он складывается из сырья, орудий труда, материальных продуктов, средств к существованию, определенной суммы товаров, меновых стоимостей. Также капитал в марксистском учении трактуется как отношение овеществленного труда к живому, как накопленный труд.

Современное понятие о капитале

Проблему определения понятия «капитал» не решили и в наши дни, в современной экономической науке не сформировано общепринятого мнения. Рассмотрим несколько вариантов.

Капитал – это совокупность денежных, материальных и нематериальных активов хозяйствующего субъекта, которые мобилизованы из разных источников и участвуют в операционных инвестиционных процессах с целью получения дохода и/или максимизации рыночной стоимости активов предприятия.

Капитал – это часть финансовых ресурсов, деньги в обороте, приносящие доходы от этого оборота. Оборот денег осуществляется путем вложения их в объекты предпринимательской деятельности, передачи в ссуду, сдачи в наем. Капитал компании при такой трактовке представляет собой совокупность долгосрочных источников финансирования. Долгосрочные источники финансирования деятельности компании можно подразделить на собственный и заемный капитал.

Задай вопрос специалистам и получи ответ уже через 15 минут!

Итак, в целом можно выделить следующие подходы к определению капитала:

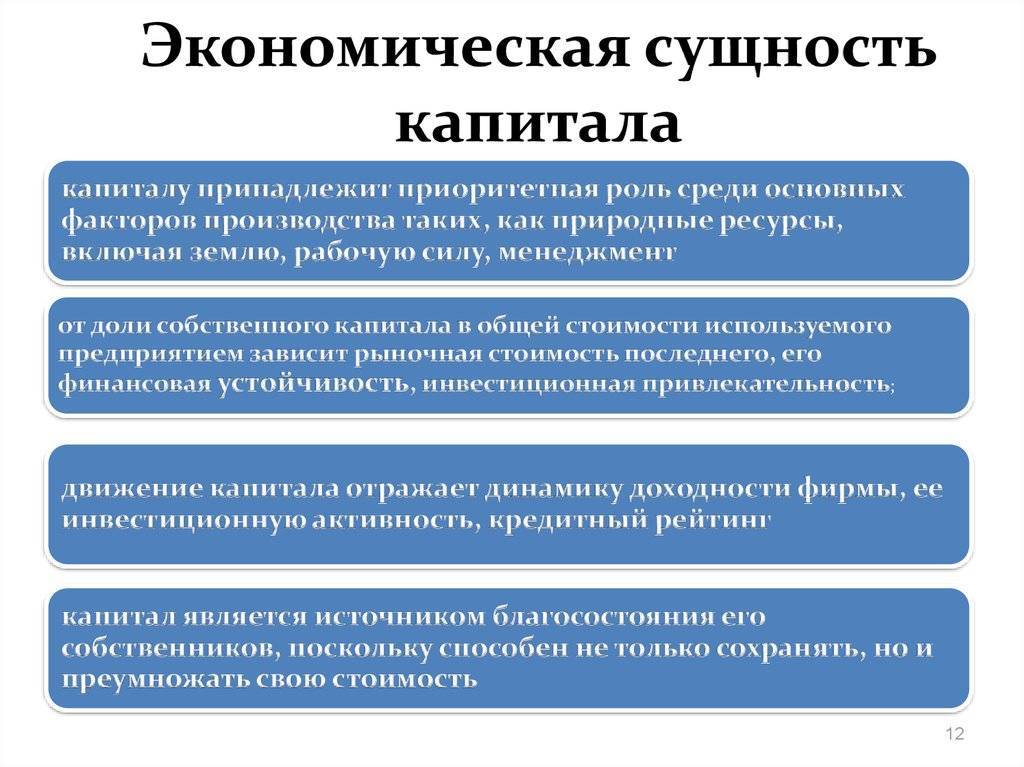

- экономический подход рассматривает капитал как совокупность ресурсов, являющихся универсальным источником доходов организации. Носит во многом теоретический характер и с трудом реализуется на практике;

- бухгалтерский подход определяет капитал как долю собственников организации в совокупных финансовых ресурсах, и исчисляется он как итог третьего раздела баланса «Капитал и резервы»;

- финансовый подход рассматривает капитал как совокупность всех финансовых ресурсов, вложенных в активы организации. В этом случае он измеряется как итог пассива или итог актива баланса.

![Топ-17 лучших очков для водителей на [year] год](https://forma100.ru/wp-content/uploads/a/1/6/a16c794807ae7031a017acc34d1d4d51.jpeg)