Поручитель по кредиту – ответственность в случае невыплаты

Обязательства по кредиту в случае невыплаты должником ложатся именно на лицо, поручившееся за возврат средств. Если заемщик и поручитель не выполняют своих обязательств по погашению кредита, банк имеет право подать иск в суд на каждого из них. Обычно это происходит спустя 2−3 месяца просрочек по ссуде.

По решению суда поручившийся гражданин и лицо, взявшее кредит, будут обязаны выплачивать долг по определенному графику. Если поручителю пришла повестка, ему лучше явиться в зал заседаний – в этом случае есть шанс убедить судью назначить приемлемый график выплат. Части штрафов может получиться избежать, если гарант выплаты долга имеет недееспособного родственника или содержит многодетную семью.

Если установленный судом график выплат нарушается, дело передается судебным приставам. К поручителю могут быть применены те же меры, что и к заемщику:

- арест счетов;

- изъятие и продажа имущества;

- вычитание 50% заработной платы;

- ограничение выезда за границу.

В случае смерти заемщика все долги передаются наследникам. Если договор не предусматривает ответственность за нового должника, поручительство можно считать завершенным. В случае, когда в договоре было прописано такое согласие, придется отвечать по обязательствам вместе с наследниками. При их отказе платить с них можно взыскать расходы лишь в пределах наследства.

Что грозит поручителю, если заемщик не платит кредит

Если задолженность просрочена и дело затянулось, то поручителю грозит несколько неопрятных обстоятельств:

- если заемщика обвиняют в мошенничестве, так как он не сделал ни одной выплаты, то чтобы обвинить ручающуюся личность необходимые доказательства ее соучастия в обмане банка. Кроме этого, уголовная ответственность также требует весомых доказательств, и приемлема только тогда, когда поручитель после решения суда о взыскании имущества старается намеренно его спрятать, чтобы не отдать;

- относительно взыскания имущества к гаранту применяются те же требования, что и ко всем неплательщикам – единственное жилье отнять не могут, как и необходимые предметы обихода или инструменты и техника заработка, кроме этого, последнюю копейку также не заберут;

- относительно кредитной истории банк не обязан, но может вносить данные в историю поручителя. О судебном разбирательстве информация поступит, в которой гарант уже будет называться должником;

- выезд за границу после попадания данных к судебным приставам будет под запретом согласно законодательству РФ;

- если заемщик умер, то поручитель может остаться в таком статусе только после добровольного согласия на продолжение поручительства для родственников умершего.

Поручительство связано с большими рисками, но это не значит, что следует оставлять друга или родственника в беде, просто необходимо поручиться, имея на руках большие гарантии его платежеспособности и быть уверенным в партнере, вот поэтому Сбербанк приветствует в качестве поручителей родственников.

Возможности и ограничения для поручителя

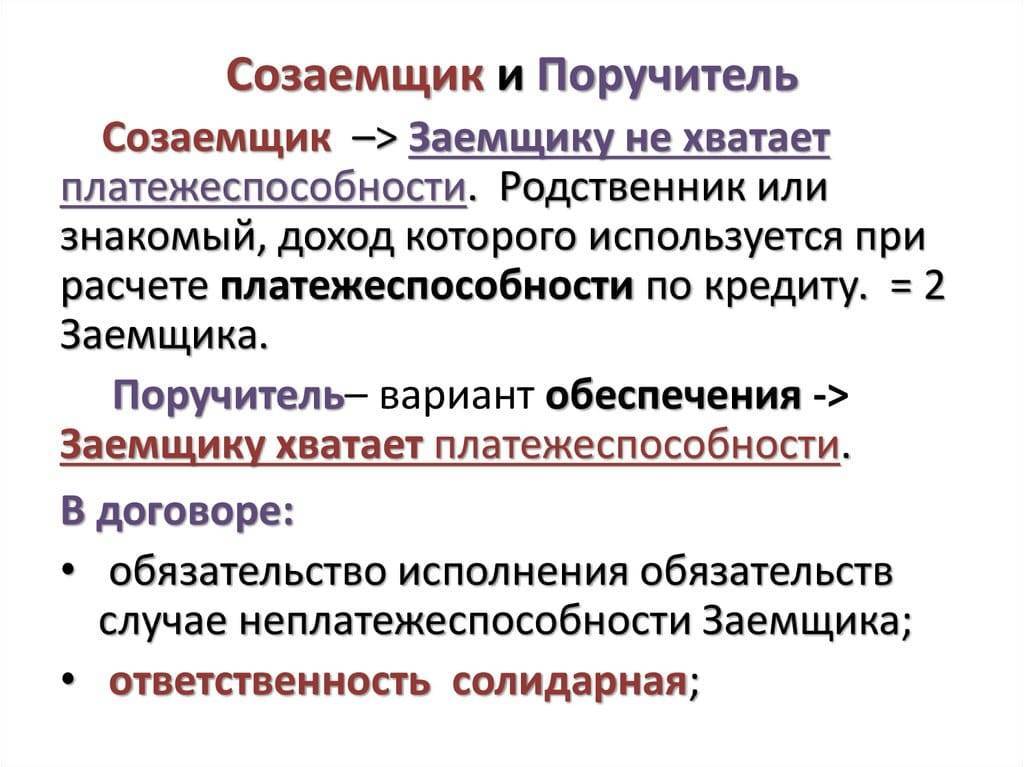

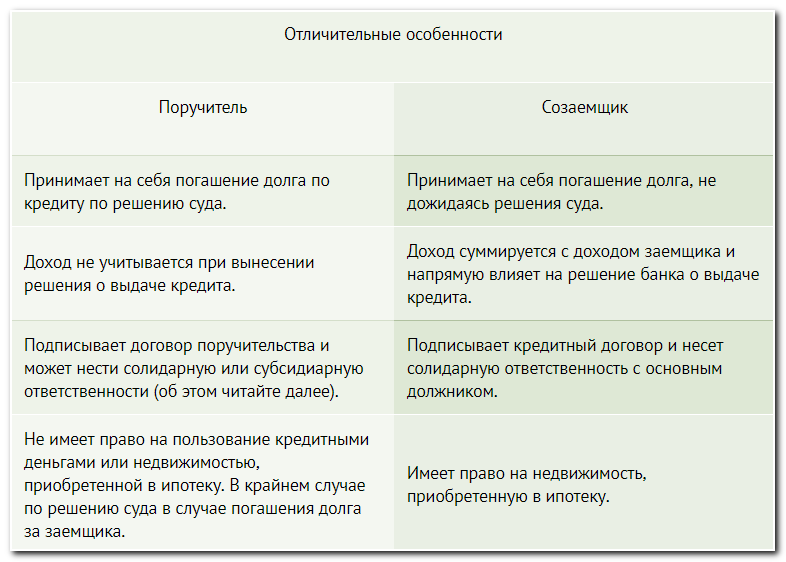

Для договора поручительства выбирают реального человека, который находится в близких или родственных отношениях с заёмщиком, к примеру, брат, сестра, друзья или знакомые, родители. Это касается частных займов. А в коммерческих отношениях всё сложнее, поскольку поручителем зачастую являются руководители организации. Тем не менее большинство людей, подписывая договор о поручительстве, не до конца понимают, какие обязательства они на себя берут. Основное из них — погасить долг вместо заёмщика в том случае, если он отказывается это делать.

Если говорить уже о судебных разбирательствах, то в первую очередь кредитные учреждения подают иск на заёмщика. Но бывают случаи, когда оказывается, что основной заёмщик — банкрот и, соответственно, погасить долг не может. Актуальным остаётся вопрос, а будет ли нести ответственность гарант в таком случае?

В случае банкротства основного должника поручительство может быть прекращено только тогда, когда кредитор не предъявлял никаких требований по уплате долга до момента признания основного заёмщика банкротом. Но если такие требования были предъявлены заранее, то гарант обязан отвечать за заёмщика-банкрота.

Обязанности и ответственность

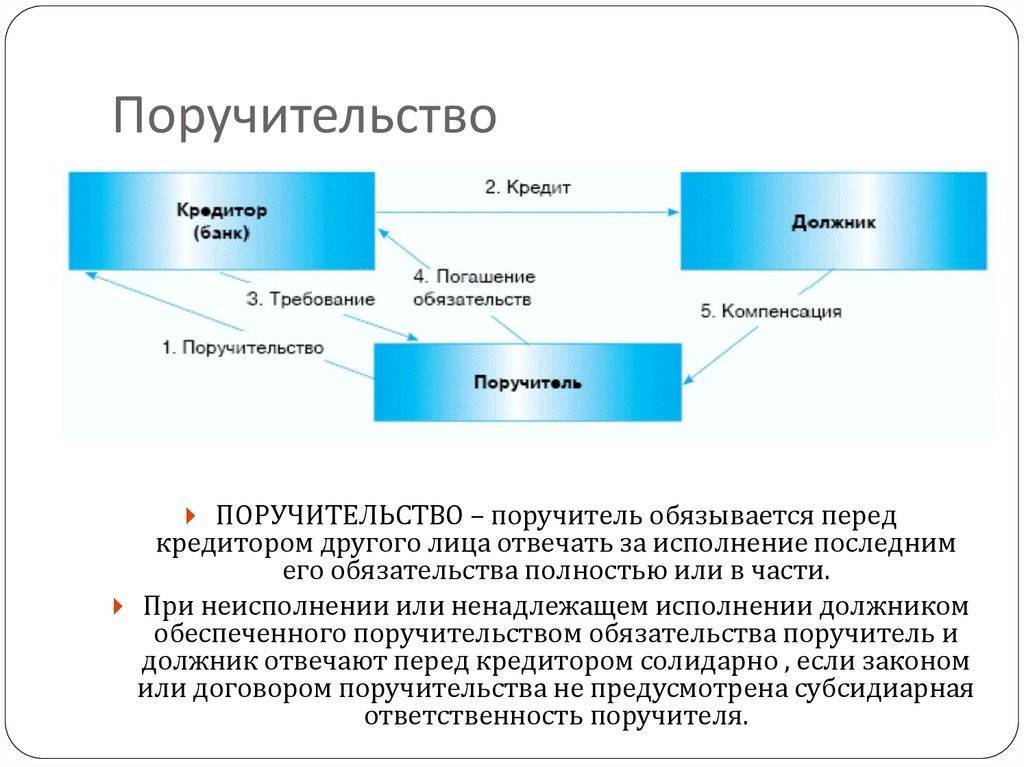

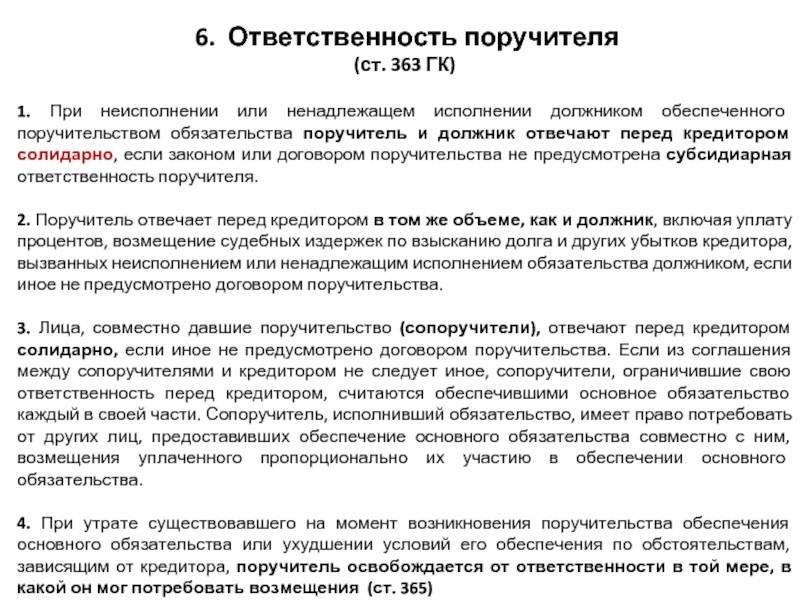

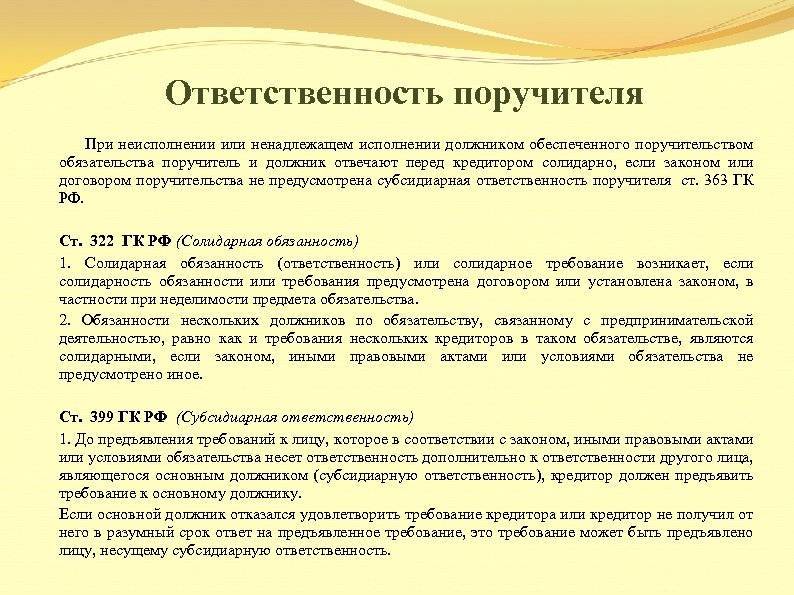

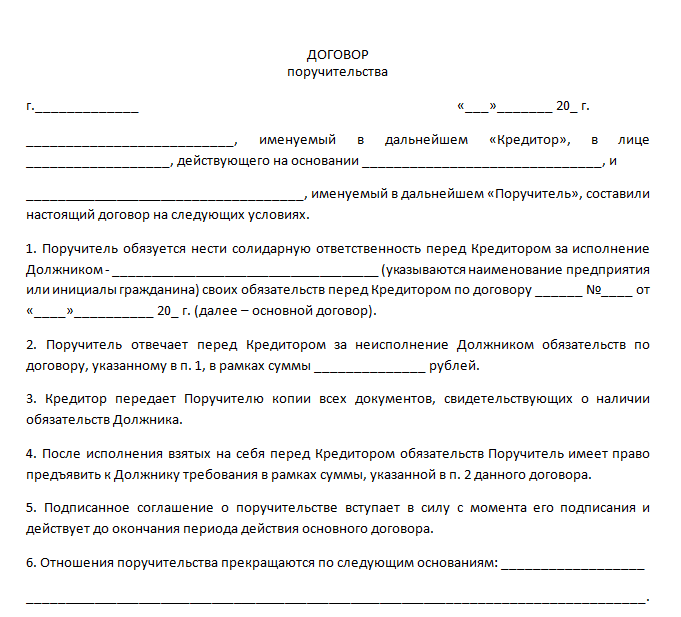

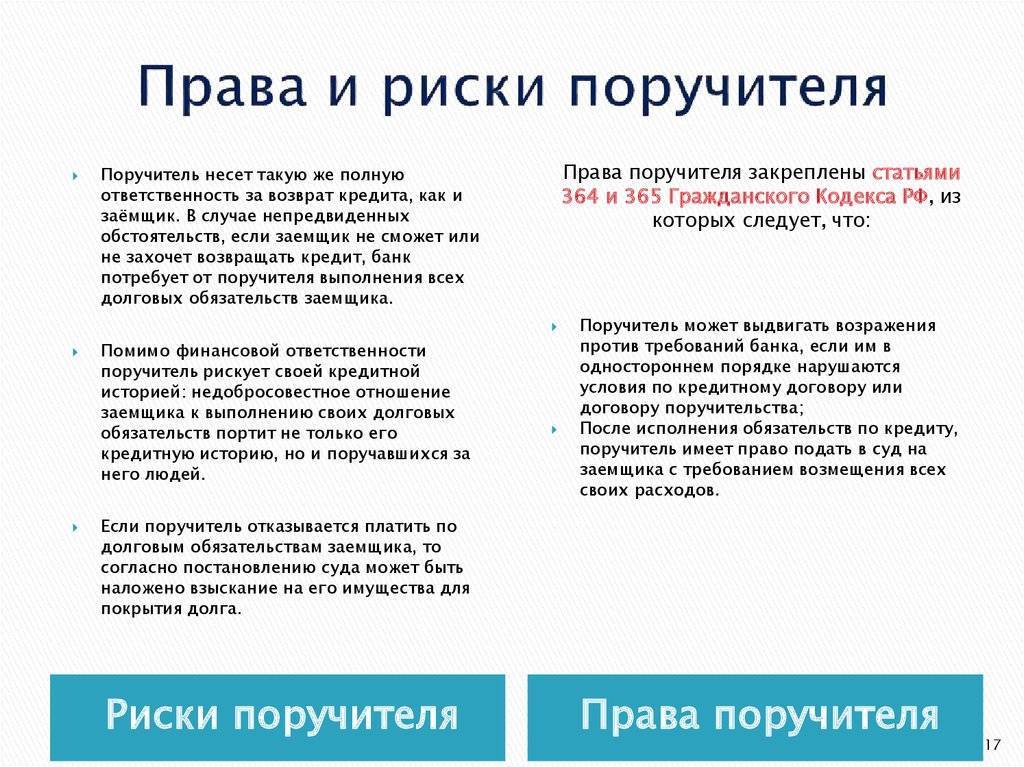

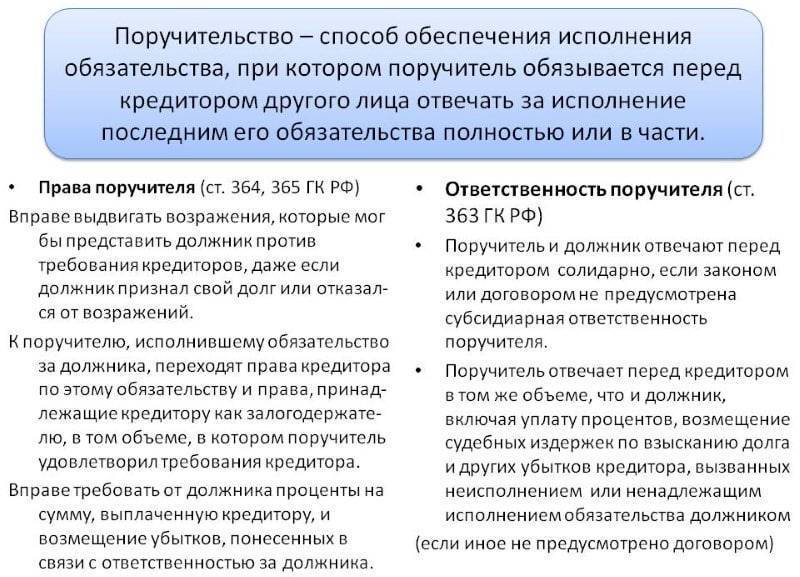

Поручительство — это обязанность гаранта нести ответственность за основного заёмщика в случае, если последний не исполнил своих обязательств. Юридическая форма — договор в письменном виде. Его сторонами выступают гарант заёмщика и его кредитор. Основное обязательство — необходимость заёмщику вернуть долг кредитору. При этом гарант может отвечать за всю сумму основного обязательства или за его часть.

Если в договоре и в законе нет особых замечаний, то гарант и заёмщик несут солидарную ответственность по долгу. То есть кредитор после невыполнения условий основного договора может по своему усмотрению предъявлять требования к заёмщику и поручителю о выплате долга. При этом от поручителя можно требовать выплаты любой части (даже основной) или всей суммы задолженности. Также если должник может частично погасить долг, то кредитор имеет право требовать погашения полной суммы от поручителя. Стоит упомянуть и об обязанности поручителя выплатить штраф (проценты) за несвоевременную выплату долга основным заёмщиком.

https://youtube.com/watch?v=TEU7FnXqBlo

Из-за определённой специфики таких договоров они в большинстве случаев подписываются с банками (кредитными учреждениями). В связи с этим заёмщик и гарант при неуплате долга будут иметь дело с юридически подкованными людьми, поскольку ни один банк не работает без помощи профессиональных юристов, адвокатов, нотариусов.

Требования к гаранту

Следует отметить, что гарант также может быть признан банкротом. Инициация запуска такого процесса возможна только после предъявления претензий поручителю от кредитора. Кроме этого, должны быть соблюдены и такие требования:

- основной должник не выполнил своих обязательств перед кредитором в полном или частичном объёме;

- погасить долг невозможно из-за небольшого количества доходов и ценности имущества;

- общая сумма требований превышает полмиллиона рублей.

Правовые аспекты

Зачастую в процессе признания основного заёмщика банкротом и до его окончания кредитное учреждение предъявляет требования к поручителю о выплате долга. Таким образом банк перестраховывается, поскольку после признания заёмщика банкротом обращаться по этому поводу к поручителю уже невозможно. Но такое требование не является нарушением и абсолютно законно. Таким образом, банк пользуется условиями договора поручительства для возврата своих же средств.

Говоря о том, может ли поручитель отказаться от поручительства или аннулировать его, следует сказать, что для начала нужно попытаться оспорить основное кредитное соглашение или договор поручительства. Осуществить это довольно сложно, но на практике судебные прецеденты были. К примеру, договор аннулируется, если в судебном порядке доказать, что он был подписан с нарушением закона. Кроме этого, следует уточнить информацию о возврате долга.

Например, должник уже мог возвратить долг, но кредитор его не принял, или условия договора были изменены без ведома поручителя. В таких случаях гарант тоже освобождается от обязанности платить за заёмщика сумму обязательства.

Что нужно знать поручителю по кредиту?

Поручитель по кредиту обязательно должен знать:

1. Полную информацию по получаемому кредиту. Сумму, сроки, процентные ставки, комиссии, график погашения и т.д. Все это нужно применить к себе и понять, в состоянии ли вы погашать такой кредит без ущерба для личных финансов. Если нет — не рекомендую соглашаться на поручительство по кредиту.

2. Полную информацию о заемщике. Кто он, откуда, где проживает, как зарабатывает, для чего берет кредит и за счет каких средств планирует его погашать. Настоятельно рекомендую, даже если речь идет о близком вам человеке, в полной мере использовать правило «доверяй, но проверяй».

Кроме того, поручитель должен осознавать, понимать и нести полную ответственность за следующие моменты:

- Поручительство по кредиту создаст препятствия, если вы сами решите взять кредит (в этом случае при оценке вашей платежеспособности, банк будет учитывать, что вам должно хватать средств для погашения обоих кредитов);

- Если должник не будет погашать кредит вовремя, то плохая кредитная история возникнет не только у него, но и у вас как поручителя. Это создаст еще большие трудности, если вы решите сами воспользоваться кредитом;

- Поручительство по кредиту может привести к утрате личного имущества (даже если вы конкретно ничего не закладывали).

Пожалуй, это вся ключевая информация про поручительство по кредиту, которую я хотел вам донести. Если возникнут какие-то важные дополнения, я изложу их в отдельной публикации.

На этом все. Сайт Финансовый гений научит вас правильно выстраивать свои взаимоотношения с банками, зарабатывать, инвестировать и грамотно распоряжаться личными финансами. Оставайтесь с нами и повышайте свою финансовую грамотность. До новых встреч!

Оценить:

Коротко о поручительстве

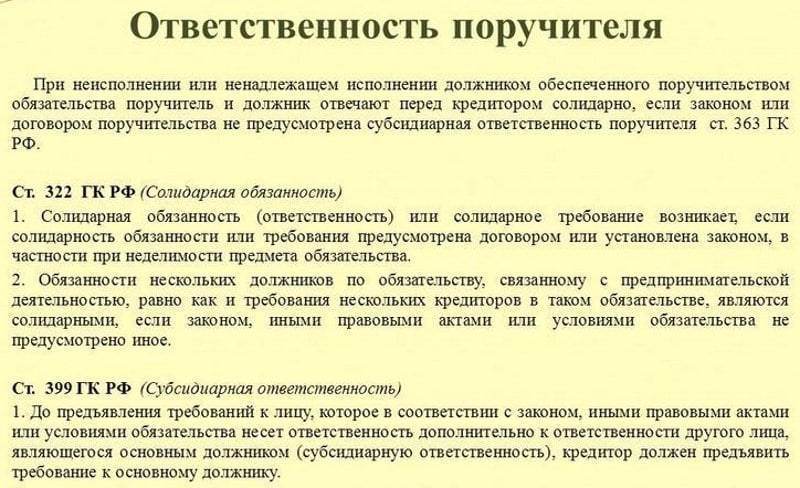

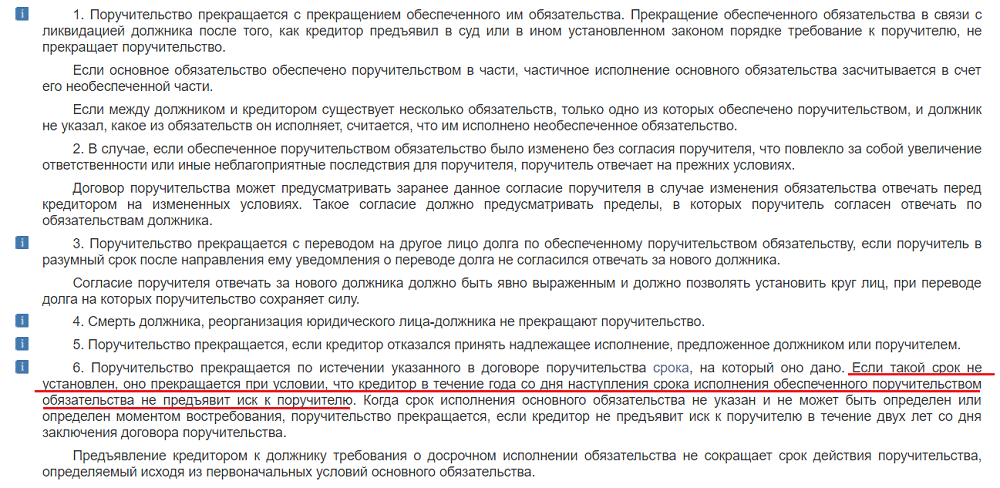

Поручительство в соответствии со статьями 361–367 ГК РФ определяется как обязательство гражданина проконтролировать, что его порученный исполнит свои обязательства перед кредитором. Нигде в законе не указано, что поручитель автоматически будет гасить долг заёмщика, если тот не сможет вносить платежи.

Чтобы истребовать долг с доверителей в автоматическом режиме, это должно быть прописано в договоре, либо у кредитора на руках должно быть соответствующее судебное решение. Но право потребовать выплаты долга остаётся в любом случае.

Ответственность поручителя при банкротстве заёмщика обычно прописывается в договоре. В соответствии со ст. 362 ГК РФ, документ должен быть составлен в письменном виде, на нём должны быть проставлены подписи обеих сторон либо их доверенных лиц.

Ответственность может быть выражена в одной из двух форм, когда поручитель:

- выплачивает вместо основного плательщика ту часть долга, с которой заёмщик не смог рассчитаться – субсидиарная;

- несёт полную ответственность по кредиту, в том числе при банкротстве заёмщика – солидарная.

В случае солидарной ответственности поручителю необходимо будет выплатить кредитору:

- остаток задолженности («тело» кредита);

- начисленные проценты, пени и штрафы;

- комиссии за обслуживание счёта;

- неустойку.

Конкретный размер задолженности может быть скорректирован в процессе заключения сторонами мирового соглашения, но по умолчанию на поручителя ложится обязанность погасить все долги банкрота.

Как правило, в договорах поручительства прописывается именно солидарная ответственность

Нужно уделить этому моменту внимание, прежде чем подписывать договор. Как показывает судебная практика, если основной плательщик не исполнил свои обязательства, кредитор имеет право потребовать долг и от заёмщика, и от поручителя, и от них обоих в установленной пропорции

Чтобы избежать подобного, заранее стоит уточнить, какой вид ответственности будет применяться и попробовать сменить солидарную на субсидиарную. Это значит, что банк, МФО или частный кредитор смогут направить свои претензии поручителю только в следующих случаях:

- должник нарушил свои обязательства (например, умышленно скрыл наличие имущества или вовсе отказался платить по долгам);

- к плательщику предъявили требование рассчитаться по кредиту раньше срока (на практике это происходит крайне редко);

- при банкротстве заёмщика его имущества не хватило для погашения обязательств.

При субсидиарной ответственности, если плательщик просто просрочит очередной взнос по кредиту, то банк не будет обращаться к поручителю – пока не наступит один из указанных выше случаев. А вот если присутствует солидарная ответственность служба безопасности начнёт обращаться ко всем, кто указан в договоре займа, при первой же просрочке, возникшей хотя бы на неделю.

Возможно ли банкротство поручителя без решения суда

По закону признание финансовой несостоятельности любого человека или юридического лица производится исключительно по решению суда. Направить иск о банкротстве может либо сам заёмщик, либо кредитор.

Таким образом, осуществить банкротство поручителя физического лица без решения суда нельзя. Более того, кредитор может направить соответствующий иск только после инициализации процедуры банкротства в адрес основного плательщика. Примет ли его суд – зависит от финансового состояния должника. Если его имущества хватит, чтобы расплатиться с кредиторами, то собственность и финансы доверителей затронуты не будут.

Если же банкрот не сможет выплатить долг, то на остаток суммы будет направлено взыскание в адрес поручителя. Далее, возможны три варианта:

- у должника не хватает средств и имущества, и он инициализирует банкротство;

- стороны идут на мировое соглашение, и формируется индивидуальный график погашения задолженности;

- поручитель за счёт собственных средств погашает долг перед банком.

С целью психологического воздействия на заёмщика кредитор может направить в суд так называемый фиктивный иск. Он подаёт в суд пакет документов, но при этом не оплачивает госпошлину и фактически не даёт ход процессу. Фиктивный иск – это больше способ психологического давления на неплательщиков, желание показать, что намерения банка серьёзные, и он готов пойти на крайние меры.

Поручителю и основному заёмщику нужно тщательно взвесить все «за» и «против», оценить своё финансовое положение и только после этого действовать. Иногда банкротство – действительно единственный способ избавиться от долгов.

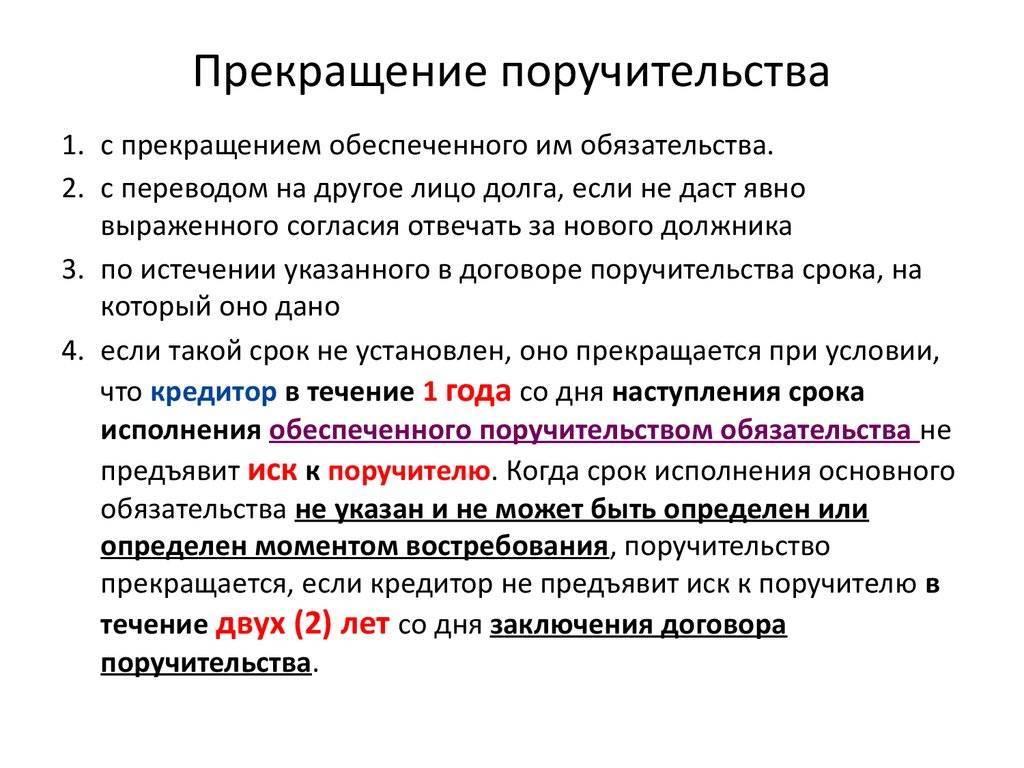

Прекращение поручительства

Законодательство, которое регулирует процедуру банкротства юридических или физических лиц, предусматривает разные процедуры. Поэтому, в зависимости от заёмщика, процесс предъявления требований к поручителю по долгу будет отличаться.

Организации и предприятия

По факту, признание организации (юридического лица) банкротом влечёт за собой прекращение договора кредитования. Все денежные обязательства снимаются с неё в момент ликвидации. Согласно общим правилам гражданского права, поручительство должно было бы одновременно прекратиться тоже. Но этот договор заключается именно для того, чтобы обезопасить кредитора от таких ситуаций.

Из-за этого у многих возникают сомнения, а будет ли поручитель отвечать за долги юридического лица-банкрота в таком случае? Поручительство не прекращается после того, как банк обращается в суд по вопросу возврата денежных средств по договору. Это свидетельствует о том, что после списания долга заёмщику-банкроту (имеется в виду юр. лицо) долг для поручителя остаётся в том же виде и он обязательно должен за него отвечать.

Такая ситуация довольно проблематична для поручителей. Зачастую ими выступают руководители хозяйственных организаций и, соответственно, долг должны платить они. К тому же с физического лица можно взымать также имущество для погашения долга. В вышеописанной ситуации это приведёт к тому, что у руководителей организации-банкрота, которые выступают поручителями, заберут дом, квартиру, машину и т. п.

При этом суды в своих решениях создают прецедент, указывая, что ликвидация организации или признание её банкротом не должно нести особых преимуществ для поручителей по сделке кредитования. Также следует отметить, что закон защищает поручителя от любых не оговорённых с ним изменений, ухудшающих его положение в основном договоре (кредитном). К таким ухудшающим положениям договора можно отнести, к примеру, увеличение процентной ставки.

Следовательно, прекращение поручительства по кредитному договору возможно только в одном случае — если банк обратился с требованиями к поручителю после ликвидации юридического лица-должника. Если же это произошло до ликвизации, то поручитель обязан отвечать по предьявленным требованиям.

Физическое лицо

Если основным заёмщиком является физическое лицо, которое хочет объявить себя банкротом, то тут действуют для поручителя практически те же правила, что и при основном должнике — организации.

Разница только в том, что упомянутая статья 327 ГК применяться не может. Она гласит, что требования к поручителю нужно предъявлять до ликвидации должника, но физическое лицо ликвидированным быть не может.

В этом случае долговые обязательства с заёмщика снимаются после того, как он признан в судебном порядке банкротом, хотя это и не является основанием для расторжения договора поручительства.

При задолженности физического лица перед кредитным учреждением применяются те же правовые нормы, что и в случаях должника-юридического лица. Это значит, что кредитор после признания банкротом основного должника может обратиться с требованиями по выплате долга к поручителю, но только до того, как арбитражный суд вынесет решение о признании банкротом основного должника.

Единственным отличием в прекращении поручительства в зависимости от типа заёмщика — юридического лица или физического — является тот момент, когда кредитор уже не вправе предъявлять требования к поручителю. Для организаций это смена записи в ЕГРЮЛ, то есть перевод статуса с действующего на ликвидированный. Снять полностью с регистрации юр. лицо не выйдет, и оно будет постоянно в базе. Для физических лиц — это подписание арбитражным судом решения о банкротстве должника.

Таким образом, избавиться от поручительства по кредиту и расторгнуть договор очень сложно. Порой поручитель больше отвечает перед кредитором по долгу, чем сам заёмщик. Статус поручителя ни в гражданском кодексе, ни в гражданском законодательстве практически не защищён.

Когда нельзя обойтись без поручителя

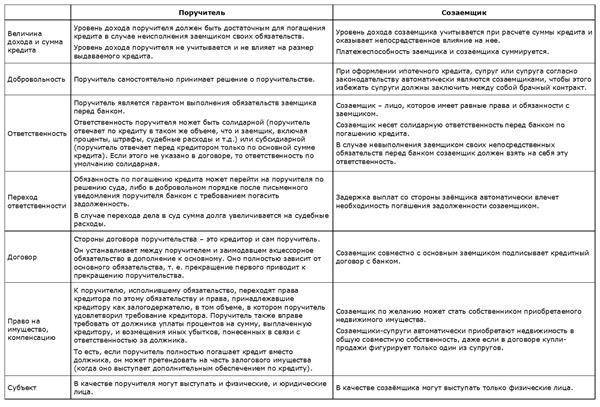

Поручительство – вид соглашения между сторонами, в частности, между банком и заемщиком, при котором банк получает дополнительные гарантии возврата денежных средств. Если заемщику не по силам выплатить кредит или его часть, то поручитель берет на себя обязательства по погашению.

При сумме не выше 300 тысяч рублей большинство банков одобряет выдачу кредита без гарантов, то есть заемщик обязуется выплатить его единолично. Но есть случаи, когда без поручителя или созаемщика не обойтись:

- Неблагополучная кредитная история заемщика. При этом сомнения у банка могут вызвать любые проблемы с платежами. Берется в расчет все: долги за коммунальные услуги и любые просрочки по другим кредитам. Даже если они погашены.

- Недостаточный доход соискателя. Тут все понятно: заемщик явно завышает свои возможности, и требуются дополнительные гарантии погашения кредита.

- Сумма кредита выше 100 тысяч рублей – банки обычно требуют поручителя. Примечательно, что залоговое имущество не так привлекательно для банка, чем надежный поручитель. Он берет на себя долговые обязательства и обязуется выплачивать кредит в случае финансовых затруднений заемщика, а залоговое имущество еще нужно продать.

Что делать поручителю, если заемщик не платит кредит

За период кредитования гарантирующее лицо может попасть в самые различные ситуации относительно данного обстоятельства, действовать в которых необходимо с учетом их особенностей:

- Если банк звонит по поводу одной просрочки платежа клиентом и выясняется, что у последнего просто задержали выплату зарплаты, делать в данном случае ничего не надо. Так как учреждение не подает в большинстве случаев в суд до окончания срока действия договора. Единственное, что грозит в данном случае гаранту, это потеря спокойствия.

- Срок действия договора окончен, и клиент учреждения не рассчитался с кредитором, который в свою очередь требует исполнения обязательств от третьей стороны, иначе угрожает судом. В таком случае может быть несколько выходов – платить долг за друга, у которого есть имущество до суда, так будет дешевле, и требовать в дальнейшем от него расчета через суд. Выплатить долг только после судебного решения, но тогда еще придется оплатить услуги суда, а при участии коллекторов и их работу.

- Признание заемщика банкротом – тогда можно будет договориться с банком о выплате долга на выгодных для всех сторон условиях.

Как проверить, не взяли ли на меня кредит и кому-сколько я должен?

Для того чтобы не оказаться в подобной ситуации, стоит хотя бы иногда проверять свою кредитную историю. Это можно сделать бесплатно два раза в год, истории могут храниться сразу в нескольких бюро (НБКИ, Эквифакс и т. п.), с которыми сотрудничают разные банки.

Таким образом можно узнать, какая кредитная нагрузка у вас сейчас, когда и где на ваше имя оформлялись кредиты и какой срок их выплаты, а также кто ещё интересовался вашей кредитной историей.

Если о долге уже стало известно, например от коллектора, можно запросить подробности о кредите у банка или МФО. Это лучше делать в письменном виде официальным запросом — то же относится и ко всем последующим взаимодействиям с кредитором, ведь эти документы могут понадобиться вам в суде. На время проведения проверки взыскание долга и начисление пеней должны приостановить.

Чтобы не оказаться обманутым дважды, стоит уточнять название компании и ФИО сотрудника и проверять их реквизиты и контакты по открытым источникам в интернете. Требовать с должников деньги имеют право только легальные конторы. Также коллекторы обязаны сообщить, в каком банке или МФО образовалась задолженность, — эти данные также стоит проверить в бюро кредитных историй.

Если такого долга за вами не числится, а в предоставленных сведениях что-то не сходится, лучше не бежать переводить деньги по указанным реквизитам, а обратиться в полицию с заявлением о мошенничестве.

Порядок привлечения поручителя к ответственности по кредитным долгам

Разберем, как привлекают к ответственности поручителя при невыплате кредита заемщиком. Отметим, что при наличии нескольких поручителей, банк может требовать долг со всех одновременно, либо с отдельных лиц. Это право кредитора, на которое поручитель не может повлиять. Как и при любом взыскании, есть возможность защищаться в судебном и внесудебном порядке, на этапе .

Когда банк может требовать деньги с поручителя

Такое право возникает с первого же дня образования просрочки. Поэтому если вы оформили поручительство, рекомендуем сохранить график кредитных платежей, периодически проверять соблюдение сроков оплаты. Для этого можно обращаться к заемщику или в банк. В договоре поручительства может описываться порядок предоставления выписок по платежам.

Сложно заранее сказать, в какой период времени после возникновения просрочки банк предъявит требования по кредитному поручительству. В первые недели банк пытается выяснить причины образования задолженности, взаимодействуя с самим заемщиком. Но если период просрочки составит несколько месяцев, то поручителю стоит ждать претензии или извещения из суда.

Особенности взыскания долга

По договору поручительства взыскание будет идти по тем же правилам, что и для основного должника. Однако если на момент взыскания должник уже закрыл часть просрочки, банк может предъявить требование по поручительству только по недостающей части. Более того, заещмик обязан уведомлять поручителя об исполнении обязательства. Если заемщик не сделает это, то поручитель, сам заплативший банку долг по кредиту, сможет взыскать деньги с должника по .

При поручительстве привлечение к ответственности за кредитные долги осуществляется следующим образом:

- после образования просрочки сотрудники банка начнут взаимодействие с заемщиком (ему будут звонить, направлять претензии и т.д.);

- если задолженность не погашена, банк оформить документы в суд, привлечет ответчиком заемщика или поручителя, либо их обоих;

- в суде ответчик может подавать возражения, отзывы, ходатайства, контррасчеты, заявлять доводы в заседаниях;

- как и любой другой ответчик, поручитель может нанять юриста, защищаться в суде при поддержке представителя;

- в зависимости от исковых требований банка, суд взыщет задолженность только с поручителя, либо только с заемщика, либо с обоих ответчиков;

- после завершения судебного процесса банк получит исполнительный лист, направит его в ФССП.

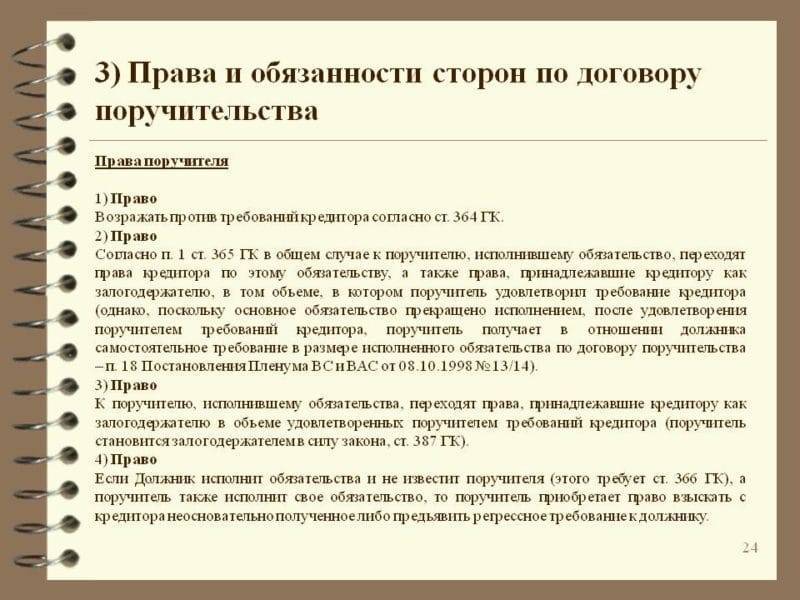

Добиться полного отказа во взыскании по поручительству очень сложно. Такие обязательства подтверждены договором, соответствуют нормам ГК РФ. Как и основной должник, поручитель вправе:

- заявлять о пропуске сроков давности взыскания (3 года), если они пропущены банком;

- ходатайствовать перед судом о снижении суммы неустойки, если она несоразмерна долгу;

- просить отсрочить или рассрочить выплаты, если суд принял положительное решение по иску.

Какое имущество поручителя могут описать и продать приставы? Закажите звонок юриста

В суде не имеет смысла ссылаться на недобросовестность основного заемщика по кредиту. Договор поручительства изначально подразумевает риски неуплаты по кредиту. Но если поручителю придется заплатить долг банку, он вправе требовать возмещения с заемщика.

Что могут взыскать

Об этом сказано в статье 363 ГК РФ. Как и с заемщика, с поручителя могут взыскать в судебном процессе:

- основную сумму задолженности по кредиту;

- проценты за пользование деньгами (по ставке, указанной в договоре);

- штрафные санкции за просрочку (если они прописаны в кредитном договоре);

- судебные издержки (например, расходы по уплате госпошлины);

- другие убытки, возникшие в связи с взысканием.

Может сложиться ситуация, когда поручитель подписывал свое обязательство, когда заемщик брал условные 100 000 рублей кредита, тогда как взыскание по суду составит в 2-3 раза больше. Проценты и штрафные санкции будут начисляться на весь период просрочки, что существенно увеличит основную сумму долга.

После обращения кредитора в ФССП, принудительным удержанием будут заниматься приставы. Они могут арестовать счета и активы, удерживать долг с зарплаты. Более того, приставы взыщут исполнительский сбор и приступят к аресту и реализации имущества, если не погасить задолженность добровольно.

Если весь долг взыскан только с поручителя, то у приставов не будет никаких претензий к основному заемщику. В итоге приставы могут арестовать и продать активы вынужденного должника, тогда как основной заемщик останется с автомобилем или другим имуществом, приобретенным за счет кредита.

Поэтому еще раз скажем, что нужно тщательно оценить все минусы поручительства, прежде чем подписывать .