Введение

свете событий последних лет в странезависит не только его успехпроцесс принятия управленческих решений

- развитие навыков проведения анализа по отдельным направлениям управления финансами предприятия (корпорации);

- разработка рекомендаций по управлению финансовыми ресурсами предприятия (корпорации) и их источниками.

- Оценить экономическую рентабельность активов и чистую рентабельность собственного капитала предприятия, используя формулу Дюпона. Необходимо учесть, что объем реализации продукции в базовом периоде был на 7 % ниже объема реализации отчетного периода;

- Рассчитать показатели финансовой устойчивости предприятия (в базовом и отчетном периодах). Сделать выводы;

- Определить уровень операционного рычага (левериджа). Как изменится прибыль предприятия при увеличении в плановом периоде объема реализации на 11 %? При увеличении цены на 11 %? При каком снижении выручки (за счет объема реализации и цены) предприятие полностью лишается прибыли?

- Определить эффект финансового рычага и силу воздействия финансового рычага. Какой капитал более выгодно использовать предприятию?

- Определить пороговое значение операционной прибыли (EBIT) и финансовую критическую точку. Подтвердить вывод о приоритете использования источников средств в отчетном периоде;

- Определить уровень суммарного риска, связанного с анализируемым предприятием;

- Определить порог безубыточности и порог рентабельности данного предприятия за отчетный период (в целом и по каждому виду продукции); каково значение запаса финансовой прочности (в натуральных, стоимостных измерителях и в % к выручке)?

- Определить основные показатели управления оборотными активами (оборотным капиталом);

- Рассчитать показатели оборачиваемости и рентабельности оборотных активов. К какому типу можно отнести политику управления оборотными активами (оборотным капиталом)?

- Сделать обобщающие выводы. Какую характеристику можно дать предприятию, исходя из полученных оценок?

Для чего нужно рассчитывать РЗК?

Рентабельность заемного капитала рассчитывают для того, чтобы:

- понять, насколько эффективно тратятся активы;

- сформировать кредитную политику предприятия;

- суметь грамотно перераспределить источники поступлений;

- спрогнозировать будущую прибыль;

- понять зависимость компании от кредиторов и сократить рычаги их влияния;

- оценить, насколько целесообразно привлекать деньги.

Это важный показатель, который может определить стратегию развития бизнеса. Он показывает, насколько необходимы кредитные средства для функционирования предприятия и его роста.

Справка! Наиболее распространенные источники формирования заемных средств:

- банки (кредитование, факторинг, вексельные операции);

- лизинговые компании (аренда имущества с правом последующего выкупа);

- другие предприятия (взаиморасчеты, товарные кредиты);

- государство (налоговые льготы и отсрочки);

- инвестиционные фонды (факторинг, операции с векселями).

Привлечение ссуд и кредитов выгодно, поскольку это самый простой и дешевый способ увеличить объемы производства и продаж. Проценты за его использование записывают в себестоимость готовой продукции, тем самым сокращая налогооблагаемую базу. Однако нецелесообразное привлечение и использование привлеченных средств может негативно сказаться на деятельности компании и повлечь финансовые риски.

Важно! Нет общих рекомендаций, какой должна быть доля займов. Эта величина зависит от множества факторов

Разновидности

Для эффективного управления бизнесом учитываются несколько разновидностей рентабельности. Каждая из них вычисляется с разной целью и использует при расчетах различные бухгалтерские показатели: прибыль, себестоимость продукта, расходы на управление и другие.

Различают виды:

- активов;

- капитала;

- производства;

- продукта;

- продаж;

- персонала.

Показатели и формулы расчета показателей разных видов

отличаются. Комплексное сравнение позволяет получить полную картину успешности

компании при использовании материальных, трудовых, временных ресурсов.

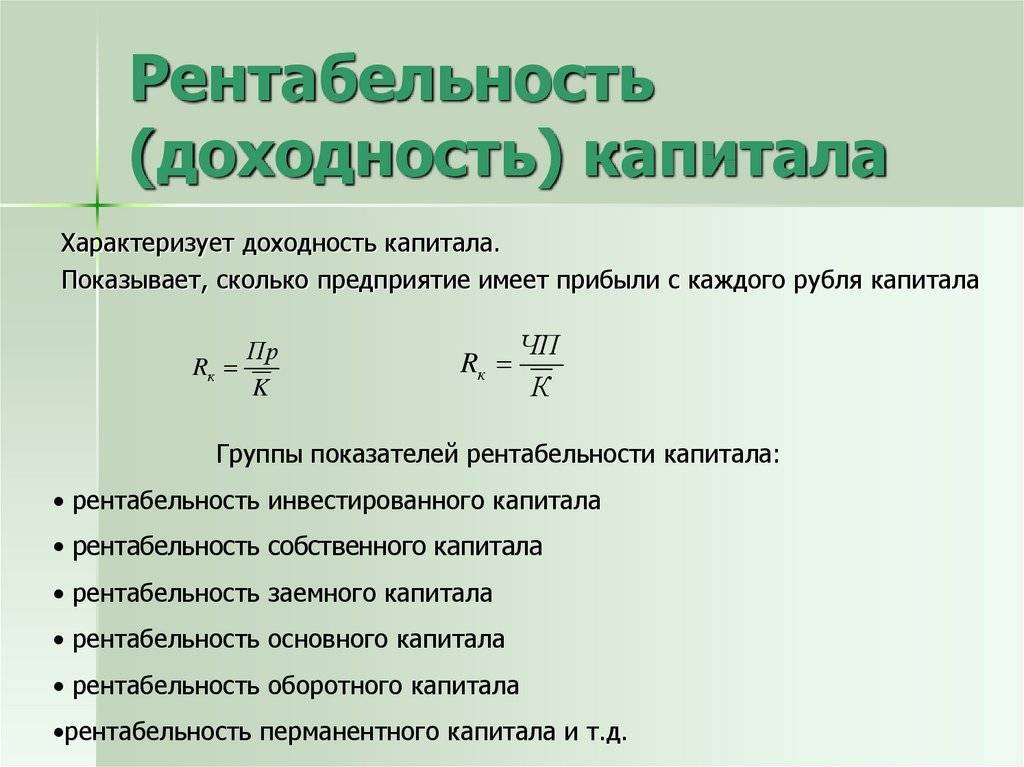

Рентабельность активов показывает, сколько дохода приходится на каждый рубль, вложенный в дело. Причем в подсчетах участвуют все активы компании – оборотные и необоротные: прибыль до уплаты налогов, средняя стоимость имущества компании. Данный показатель позволяет оценить способность предприятия генерировать доход.

Коэффициент рентабельности капитала нужен для анализа

прибыльности бизнеса по отношению к средствам собственника. Значение показателя

имеет большое значение для привлечения инвестиций, так как указывает, с какой

финансовой отдачей работает компания и как быстро окупаются вложенные деньги.

Подсчет дохода, который организация имеет с каждой денежной

единицы, потраченной на производство и продажу товара. Коэффициент считается,

как по предприятию в целом, так и по отдельным его отраслям.

Рентабельность продукта – одно из главных значений, из

которых складывается общая картина успешности предпринимательской деятельности.

Кроме того, данный коэффициент учитывается при расчете конечной стоимости

продукта или услуги для потребителя.

Показатель рентабельности продаж – это маржа, разница между себестоимостью продукта и ценой, за которую его реализовали. Здесь действует закон геометрической прогрессии – чем больше маржинальность продукта, тем выше значение рентабельности продаж.

От качества работы штата, работающего в организации, во многом зависит успешность проекта. Профессионализм, личные качества, трудоспособность во многом влияют на другие виды рентабельности. Но при этом работники получают заработную плату, за них отчисляются взносы, а то не что иное, как затраты и управление трудовыми ресурсами. При вычислении данного показателя можно просчитать, какое оптимальное вознаграждение работнику может платить предприниматель а также численность штата.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Преимущества и недостатки анализа по ROA

Основные достоинства коэффициента ROA:

- простой, доступный и наглядный расчет;

- универсальность, поскольку используется как руководством компании, так и внешними инвесторами, банками, контрагентами, страховыми компаниями;

- динамика ROA доступно показывает состояние предприятия на протяжении лет с точки зрения использования активов.

Минусы:

- допустимо сравнение по ROA только в рамках одной сферы деятельности;

- зависимость от правил бухучёта, которые иногда искажают картину, поэтому лучше по возможности применять данные управленческого учета;

- необходимость использования ROA совместно с другими показателями для полной оценки финансов компании.

Положительные стороны коэффициента значительно весомее, поэтому он столь популярен.

Почему важно уметь рассчитывать рентабельность

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить предприятие с конкурентами. А еще рентабельность всегда оценивают при покупке готового бизнеса.

Когда нужно посчитать рентабельность:

Расширение бизнеса. У вас есть розничный магазин элитного шоколада. Вы решили расширяться и взять кредит на открытие еще одной точки. Прежде чем идти в банк за деньгами, нужно просчитать рентабельность будущего проекта.

Поиск инвесторов для стартапа. Вы с командой придумали новое мобильное приложение и ищете спонсоров. Вам нужно понять, принесет ли ваш стартап прибыль. А потом «продать» идею инвесторам, оперируя цифрами.

Модернизация производства. Вы планируете покупку нового станка с ЧПУ для изготовления деталей. Он повысит производительность и снизит процент бракованных деталей из дорогого материала. Просчитайте, насколько это повысит рентабельность, проанализируйте другие возможности модернизации. А потом вкладывайте средства в самый перспективный проект.

Выход на экспорт. Экспорт товара — это всегда повышенные издержки на адаптацию продукта и логистику. Рассчитайте рентабельность, чтобы посмотреть, когда и как окупятся ваши вложения.

Грамотное управление бизнесом. Некоторые руководители нанимают профессиональных аудиторов и регулярно отслеживают эффективность предприятия. Это особенно актуально в крупных компаниях, где высокая выручка и много финансовых потоков.

Так выглядит схема аудита на сайте одной из консалтинговых компаний. Организация предлагает провести аудит показателей, куда в том числе входит рентабельность

Как оценить экономическую эффективность

13.01.2021

4 мин

4769

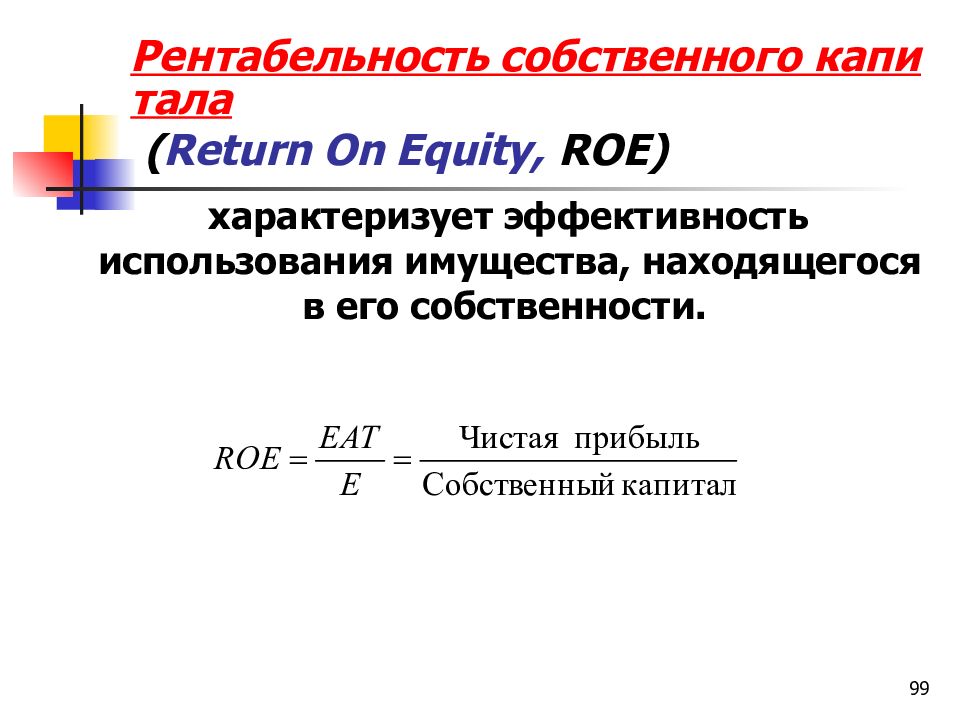

Определение. Модель Дюпона (The DuPont System of Analysis) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность организации (ROE). С ее помощью исследуют динамику ключевых показателей эффективности компании:

оборачиваемость чистых активов

рентабельность активов (ROA)

рентабельность собственного капитала (ROE)

экономический рост компании (SG)

средневзвешенную стоимость капитала (WACC)

Модель Дюпона используется для определения рентабельности активов

На сегодняшний день существует три вида модели Дюпона, формула каждой из которых отличается количеством факторов, используемых для нахождения оценки (двух-, трех- и пятифакторные модели).

Двухфакторная модель определяет влияние двух факторов на рентабельность активов (ROA):

ROS (Return On Sales) – коэффициент рентабельности продаж, показывающий способность организации генерировать прибыль на каждый рубль выручки;

Kоа – коэффициент оборачиваемости активов, показывающий степень эффективности, с которой организация использует свои активы для генерации выручки.

Но наибольшее распространение получила трехфакторная модель рентабельности собственного капитала (ROE):

LR (Leverage ratio) – коэффициент капитализации (финансового левериджа), показывающий степень использования долгового финансирования. Чем выше его значение, тем выше риск и неопределенность ожидаемой рентабельности собственного капитала.

Пятифакторная модель DuPont более подробна. С ее помощью можно дополнительно оценить влияние налоговой ставки и процентов по заемному капиталу.

TB (Tax Burden) – коэффициент налогового бремени,

IB (Interest Burden) – коэффициент процентного бремени.

История. Модель разработана в 1919 году компанией DuPont на основе концепции взаимосвязанных показателей Альфреда Маршалла, описанной им в книге «Элементы отраслевой экономики» в 1892 году. Инициатором ее создания считается электротехник Фрэнк Дональдсон Браун, который пришел в DuPont на должность продавца, а впоследствии помог своей компании приобрести 23% акций General Motors и привести в порядок финансы этого автогиганта. Вклад Брауна в успех GM привел к тому, что модель Дюпона стала доминирующей в финансовом анализе компаний США до 1970-х годов. С ее помощью впервые удалось связать в одну структуру показатель ROA, характеризующий отдачу, получаемую от вложенных в деятельность организации средств, и два факторных показателя – рентабельность продаж и ресурсоотдачу.

Применение. Модель фокусирует на повышении эффективности через работу с показателями. Она является сильным аналитическим инструментом, отвечающим на вопрос, почему та или иная компания приносит больше прибыли, чем ее конкуренты, и помогает инвесторам снизить свои риски. Но даже если ROE компании не меняется, модель все равно может быть полезна. Допустим, ROE остался неизмененным, а компания опубликовала свои показатели. Анализ сможет выявить, что и рентабельность, и оборачиваемость активов упали – два негативных сигнала, и единственное, что поддержало ROE, это увеличение кредитного рычага.

Преимущества и ограничения. Модель позволяет оценить эффективность компании в сравнении с другими конкурентами внутри одного рынка, но точность анализа зависит от качества данных бухгалтерской отчетности.

Преимущества и недостатки анализа по ROA

Основные достоинства коэффициента ROA:

- простой, доступный и наглядный расчет;

- универсальность, поскольку используется как руководством компании, так и внешними инвесторами, банками, контрагентами, страховыми компаниями;

- динамика ROA доступно показывает состояние предприятия на протяжении лет с точки зрения использования активов.

Минусы:

- допустимо сравнение по ROA только в рамках одной сферы деятельности;

- зависимость от правил бухучёта, которые иногда искажают картину, поэтому лучше по возможности применять данные управленческого учета;

- необходимость использования ROA совместно с другими показателями для полной оценки финансов компании.

Положительные стороны коэффициента значительно весомее, поэтому он столь популярен.

Пример расчёта

Сначала нужно найти бухгалтерскую отчетность на сайтах раскрытия информации, если предприятие является ПАО. Сейчас несложно получить информацию и для других организационно-правовых форм из официальных платных ресурсов в сети Интернет. Покажем пример расчета ROA на примере одной российской компании. Приведенный вид баланса используется в 2022 году.

На первом этапе нужно рассчитать среднегодовой показатель активов, исходя из данных строки 1600 на начало и конец года. Производится расчет:

Среднегодовые активы = (56 554 + 60 892) / 2 = 58 723 тыс. рублей

При расчете ROA берется значение чистой прибыли на конец года из 2 формы баланса, среднюю прибыльность считать не нужно. Получаем:

ROA = (9 723 / 58 723) х 100 = 16,55%

Коэффициент вышел высоким, что показывает хорошее использование совокупного капитала компании в генерации прибыли. Однако, при просмотре баланса мы видим, что активы, выручка и чистая прибыль сократились за год. Это доказывает, что одного показателя ROA недостаточно для оценки общей финансовой ситуации и выявления факторов, влияющих на нее.

Какие факторы влияют на рентабельность

На прибыльность предприятия воздействует разные факторы — те, на которые нельзя повлиять (внешние) и те, которые полностью зависят от действий собственников (внутренние).

Внешние

- общая экономическая ситуация в стране;

- законодательное и налоговое регулирование;

- наличие ограничений и санкций;

- уровень платёжеспособного спроса и предложения;

- наличие и состав конкурентов на рынке;

- этап жизненного цикла продукта (услуги) на рынке.

Чтобы учитывать внешние факторы, нужно разрабатывать различные сценарии деятельности в зависимости от вероятности их наступления (пессимистичный, оптимистичный, реальный).

Внутренние

- мощность предприятия;

- оснащённость оборудованием;

- современные технологии производства;

- кадровый потенциал;

- производительность труда;

- маркетинговое продвижение:

- логистика и доставка;

- ценообразование.

Как повысить рентабельность

Расчет любого вида рентабельности позволяет оценить текущую обстановку, выбрать удачное направление для инвестиций и избежать провала. Успешный предприниматель должен знать целевую аудиторию проекта и ценность своих товаров и услуг для каждого покупателя. Это позволит установить комфортную цену как для клиентов, так и для владельцев бизнеса, стремящихся получить высокую прибыль. Приведем несколько советов по повышению окупаемости проекта:

- Сократите расходы. Посмотрите, на что уходит значительная часть средств при производстве и предоставлении товаров и услуг. Оцените целесообразность трат и подумайте над способами их снижения.

- Найдите партнеров. Примерно половина компаний готова предложить скидку на оказание услуг при долгосрочном сотрудничестве.

- Откажитесь от маловостребованных услуг, выберете наиболее перспективные.

- Увеличьте продажи за счет внутренней мотивации сотрудников с высокими показателями заключения сделок и реферальной программы. Это позволит снизить маркетинговые расходы и повысить лояльность клиентов.

- Соблюдайте график кредитных платежей, от этого зависит доверие к вашей компании и возможность в будущем получить заем на выгодных условиях.

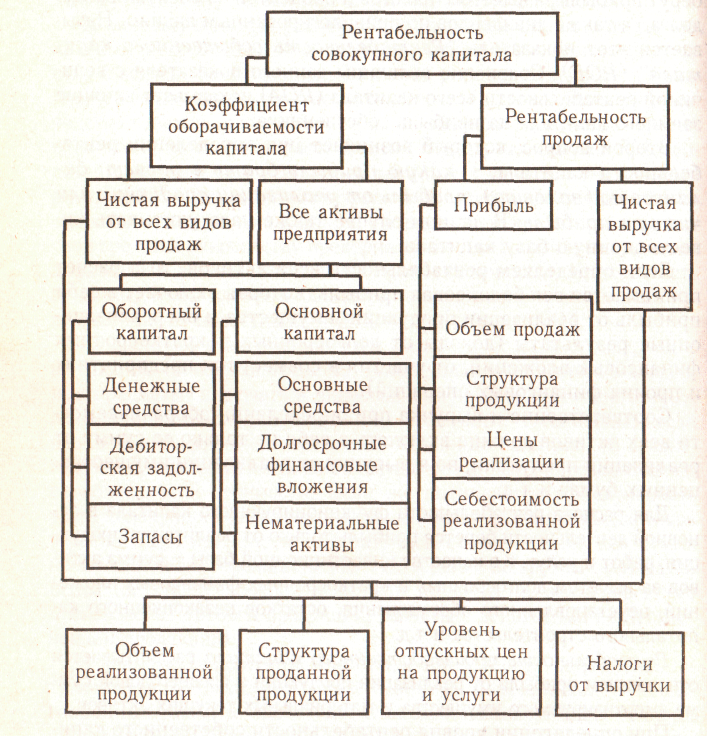

Модель Дюпона (DuPont)

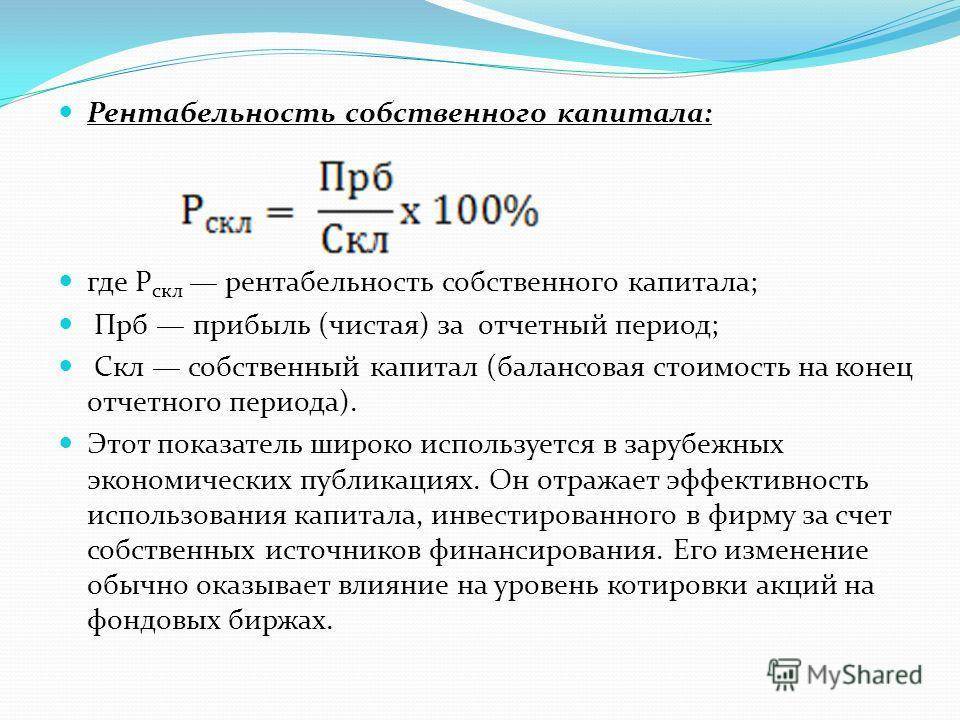

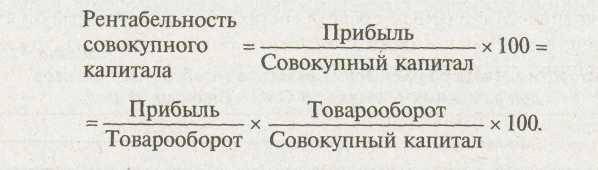

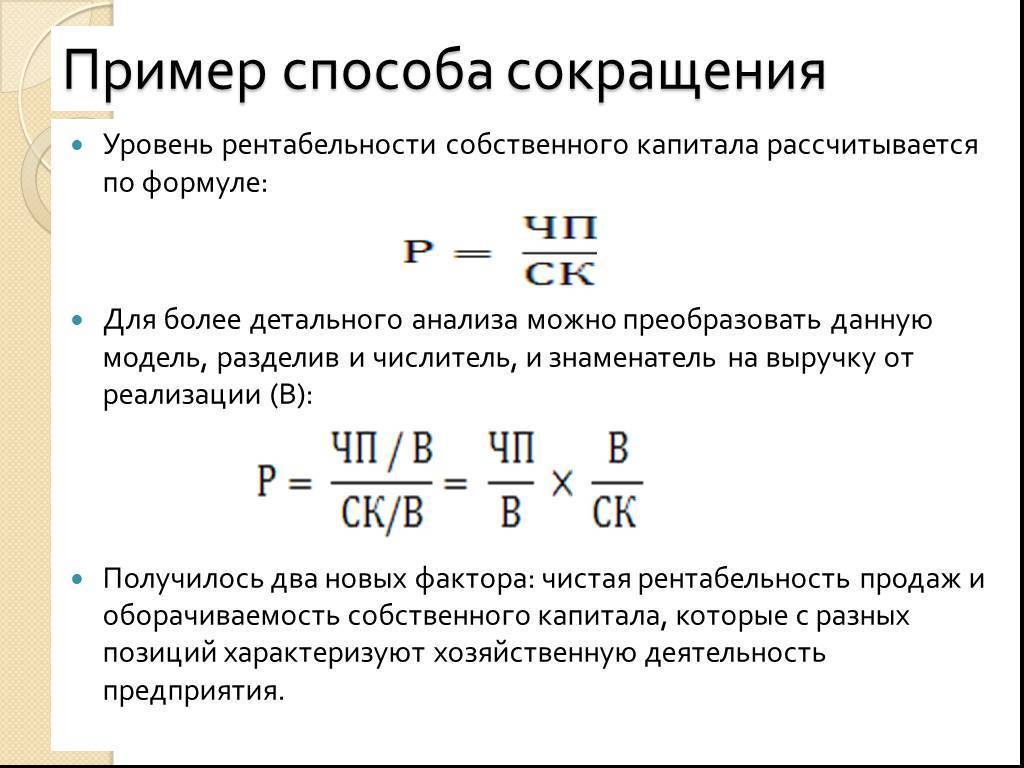

Рентабельность активов (экономическая рентабельность) определяется как отношение чистой прибыли к стоимости активов.

Запишем модель Дюпона, используя приведенные выше формулы расчета составляющих ее показателей. Формула примет следующий вид:

Чистая прибыль = Чистая прибыль ´ Выручка от реализации

стоимость активов выручка от реализации стоимость активов

Формула позволяет определить значение входящих в нее показателей обеспечения рентабельности активов и выявить причины достигнутого уровня прибыльности активов. Выяснить, что повлияло на рентабельность активов:

ü снижение либо ускорение оборачиваемости используемых активов;

ü рост или снижение рентабельности реализации;

ü оба фактора вместе.

Поскольку рентабельность реализации зависит от Ценового фактора и уровня затрат, можно проанализировать, за счет чего, в свою очередь, происходил ее рост или снижение. Таким образом, можно определить, что было наиболее значимым для предприятия в отчетном периоде и в течение ряда лет: рост цен или более эффективное использование имеющихся активов.

Результаты анализа могут использоваться для выбора варианта, между рентабельностью реализации и оборачиваемостью активов при прогнозировании соответствующего уровня прибыльности активов в целом.

Регулировать рентабельность активов можно, используя как рентабельность реализации, так и оборачиваемость активов. Так, при низкой скорости оборота активов, увеличить их рентабельность можно за счет роста цен либо снижения себестоимости продукции. При низкой рентабельности реализации следует увеличивать скорость оборота капитала предприятия.

Проведем факторный анализ с использованием Данной модели на примере отчетности условного предприятия. Предприятие ОАО “Транс” имело чистую прибыль в размере 3,3% или 3,3 копейки с каждого рубля, полученного за реализованные услуги. Оборачиваемость активов составила 0,5 раза, т.е. средства, вложенные в активы, обернулись 0,5 раза в течение года.

При этом была достигнута рентабельность активов в размере 1,7% (3,3% ´ 0,5).

Имея динамику данного показателя, можно увидеть, за счет чего изменялась рентабельность активов на протяжении ряда лет, т.е. за счет чего “держалось” предприятие: за счет роста цен, либо эффективного использования имеющихся активов. Так как данное предприятие практически не привлекало внешних источников финансирования, рентабельность собственного капитала составляет также приблизительно 1,7%.

При привлечении дополнительных источников финансирования в виде кредитов, предприятие могло бы повысить рентабельность собственного капитала при условии допустимых расходов по процентным платежам. Взятые в долг денежные средства повышают финансовые возможности предприятия-заемщика и будучи инвестированными в доходные проекты могут принести прибыль.

Рентабельность собственного капитала может быть рассчитана как произведение рентабельности активов на специальный мультипликатор, отражающий соотношение всех средств, авансированных в предприятие, и собственного капитала. При этом формула Дюпона примет следующий вид:

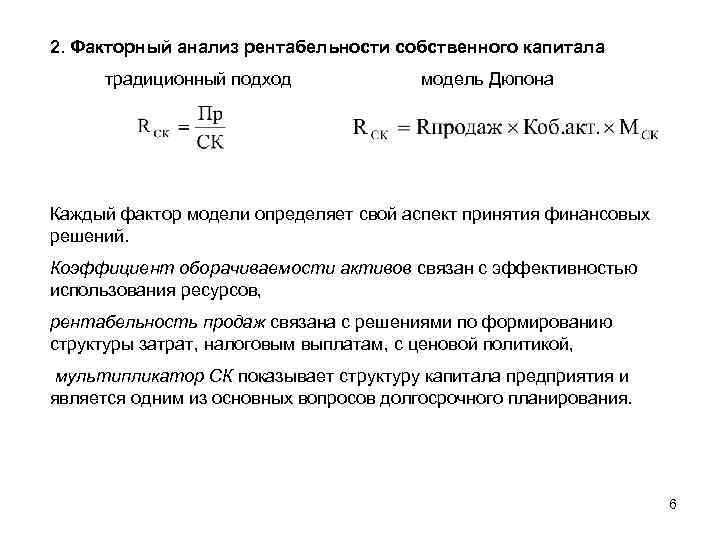

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Мультипликатор собственного капитала |

| или | ||||

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Активы собственный капитал |

Объединив данную формулу и приведенное выше уравнение Дюпона, получим расширенную формулу Дюпона:

Полученная модель выражает зависимость рентабельности собственного капитала от следующих факторов:

ü рентабельности реализации;

ü оборачиваемости активов;

ü финансового левериджа.

Под финансовым левериджем понимается механизм воздействия на сумму и уровень прибыли изменения соотношения собственных и заемных финансовых средств. То есть данная многофакторная модель позволяет определить, за счет чего изменяется рентабельность собственного капитала: за счет увеличения рентабельности реализации, эффективности использования активов, рационального использования собственного капитала либо совокупности этих факторов.

Формула Дюпона может быть использована при анализе финансового положения предприятия, позволяя оценить его ценовую политику, уровень расходов, степень использования активов и займов. Она также может быть применена при поиске путей достижения оптимального для предприятия уровня рентабельности активов и определения стратегии финансирования.

Date: 2015-07-11; view: 310; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Нюансы использования коэффициентов рентабельности

На самом деле, коэффициентов рентабельности, позволяющих оценить тот или иной показатель компании, намного больше. При их использовании каждому инвестору следует знать несколько основных нюансов:

- Значение любого коэффициента, взятого сам по себе, не дает никакой объективной информации. Для оценки эффективности по тому или иному показателю следует отследить изменение соответствующего коэффициента за продолжительный временной интервал.

- Коэффициенты рентабельности не всегда будут давать точную оценку работы компании. Например, при использовании долгосрочных инвестиций, коэффициенты будут низкими. Для адекватной оценки необходим их постоянный перерасчет и анализ за разные промежутки времени.

- Цена активов со временем может меняться, но в расчетах применяется их стоимость, определенная только один раз. Соответственно, необходимо учитывать изменение цены активов в зависимости от рыночной ситуации.

Тем не менее, рентабельность компании остается важнейшим показателем эффективности компании и является одним из ключевых показателей для ее оценки на фондовом рынке.

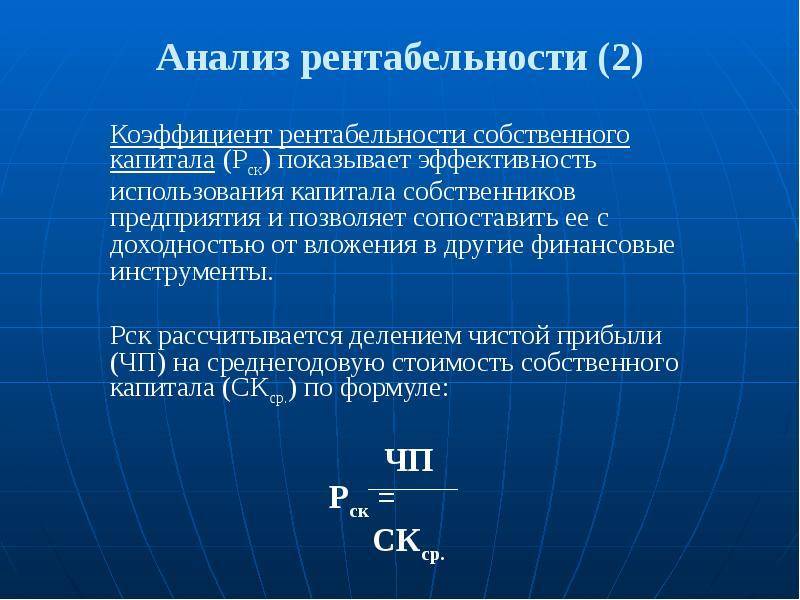

Анализ рентабельности капитала

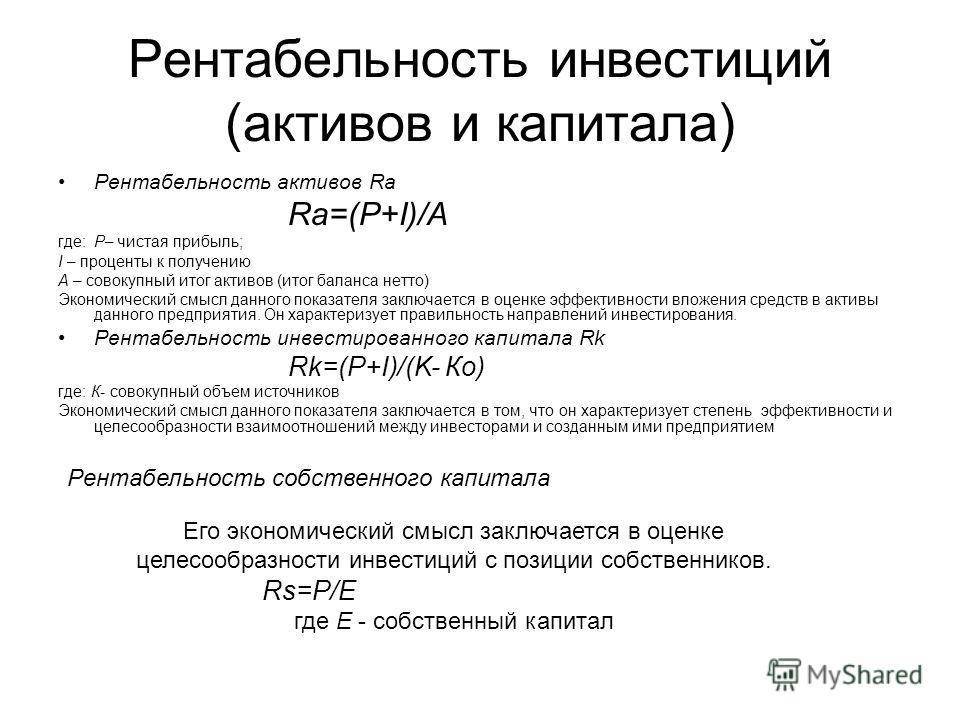

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

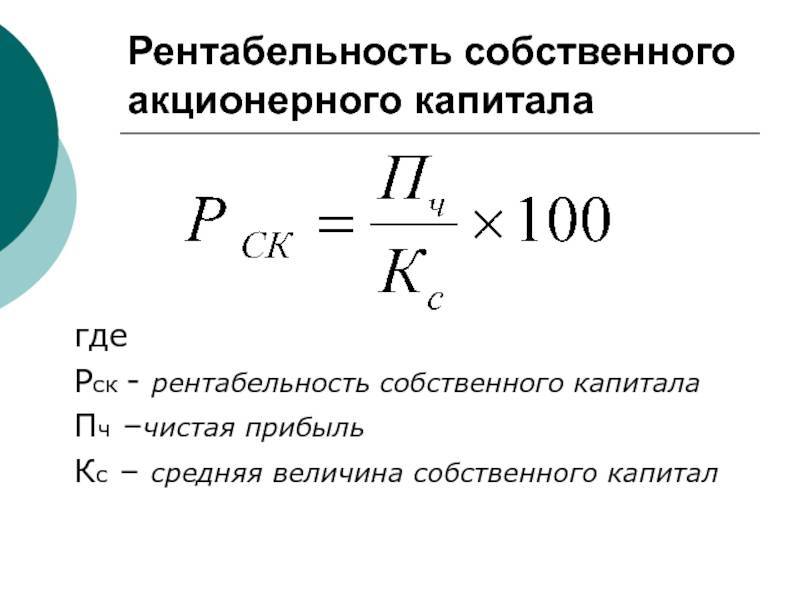

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Варианты исчисления по прибыли

Одной из особенностей расчета данного показателя, как мы уже отмечали, является разнообразие вариантов исчисления. Так, в приведенной формуле вместо чистой прибыли нередко используют прибыль до налогообложения – это строка 2300 отчета о фин. результатах, а при параллельном расчете по чистой прибыли говорят в результате о «рентабельности активов». Разница, как видим, только в сумме налогов.

Можно выделить следующие варианты расчетов по прибыли, встречающиеся в специальной литературе:

- чистая прибыль (как в приведенном примере);

- прибыль до налогообложения, валовая или бухгалтерская;

- операционная прибыль, или валовая за минусом коммерческих и управленческих расходов;

- выручка и др.

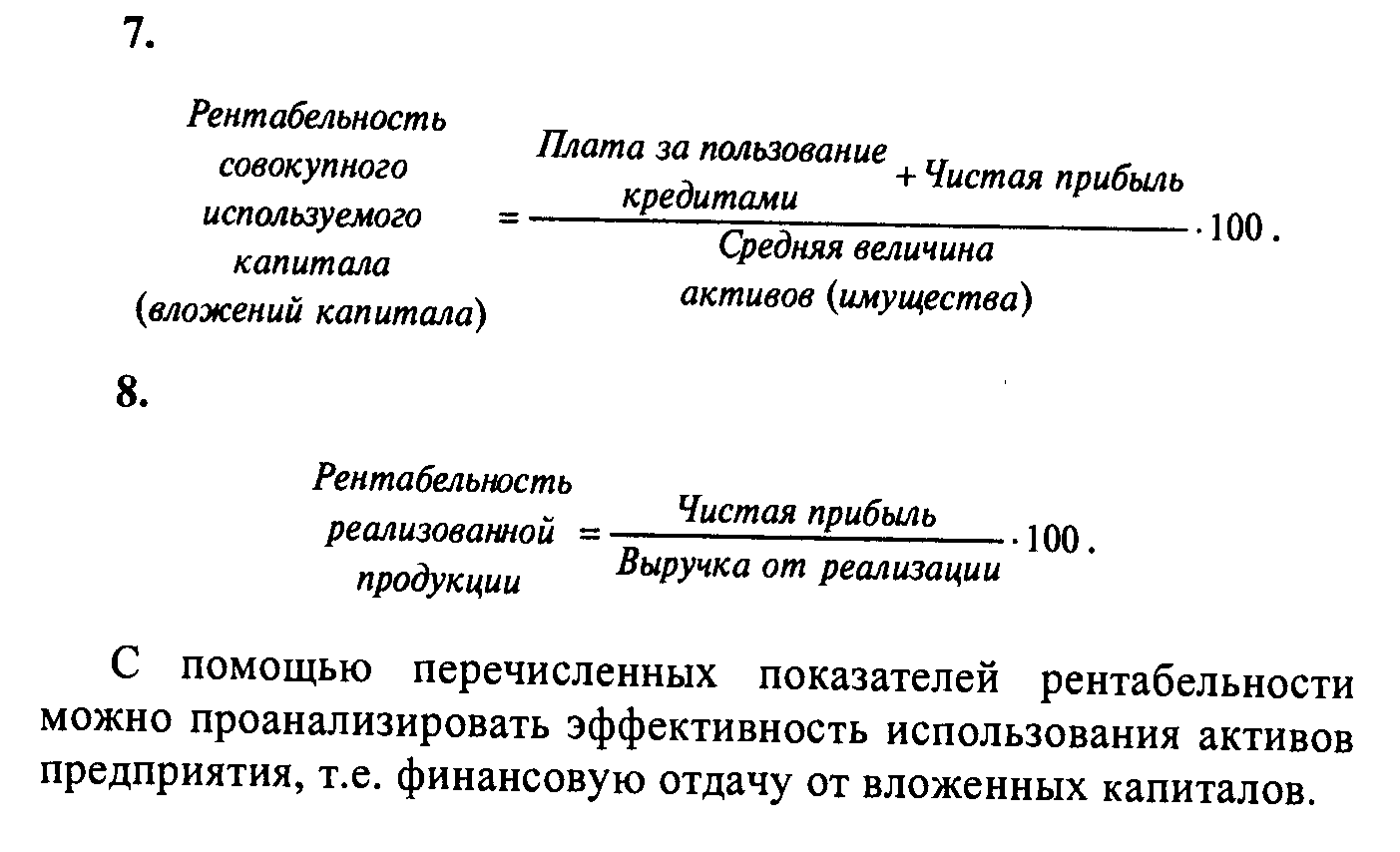

Наиболее «ценным», отражающим интересы владельцев бизнеса, кредиторов и государственных структур, считается показатель рентабельности совокупного капитала, рассчитанный по брутто-прибыли до выплаты процентов и налогов. Брутто-прибыль берется в отношении к средней сумме совокупных активов.

Эффект финансового рычага. Формула расчета

Теперь мы подошли к понятию собственно эффекта финансового рычага, который определяет риски и эффективность инвестиций. Этот показатель связан с рассмотрением соотношений:

- Доходность акций ≥ ставка налога на прибыль.

- Собственные средства ≥ кредиты.

По-хорошему, знак «больше или равно» должен стоять именно таким образом, как показано выше. Если же налоговая ставка выше ставки по дивидендам – это не очень хороший знак. Равно как и долговая нагрузка, превышающая размер собственного капитала.

Эффект финансового рычага (ЭФР) рассчитывается по формуле:

ЭФР=(1-t)*DFL*Кфр, где:

t – налоговый корректор;

DFL – дифференциал финансового рычага;

Кфр – коэффициент финансового рычага (плеча).

Разберем три составляющие формулы в отдельности.

Налоговый корректор

Налоговый корректор – это величина, рассчитываемая как разница между единицей и ставкой по налогу на прибыль. В большинстве случаев повлиять на это значение компания не может, если только есть право на налоговые льготы. Для российских организаций ставка в размере 20% действует много лет, меняется лишь соотношение между ее частями, зачисляемыми в федеральный и региональный бюджеты.

Поэтому для большинства компаний налоговый корректор равен величине 0,8 (1-0,2). Такое значение мы будем использовать и в наших примерах.

Таким образом, налоговый корректор показывает, как изменяется уровень финансового рычага при увеличении или снижении налогового бремени.

Дифференциал финансового рычага

Дифференциал финансового рычага (DFL) рассчитывается как разница между рентабельностью активов и кредитной ставкой.

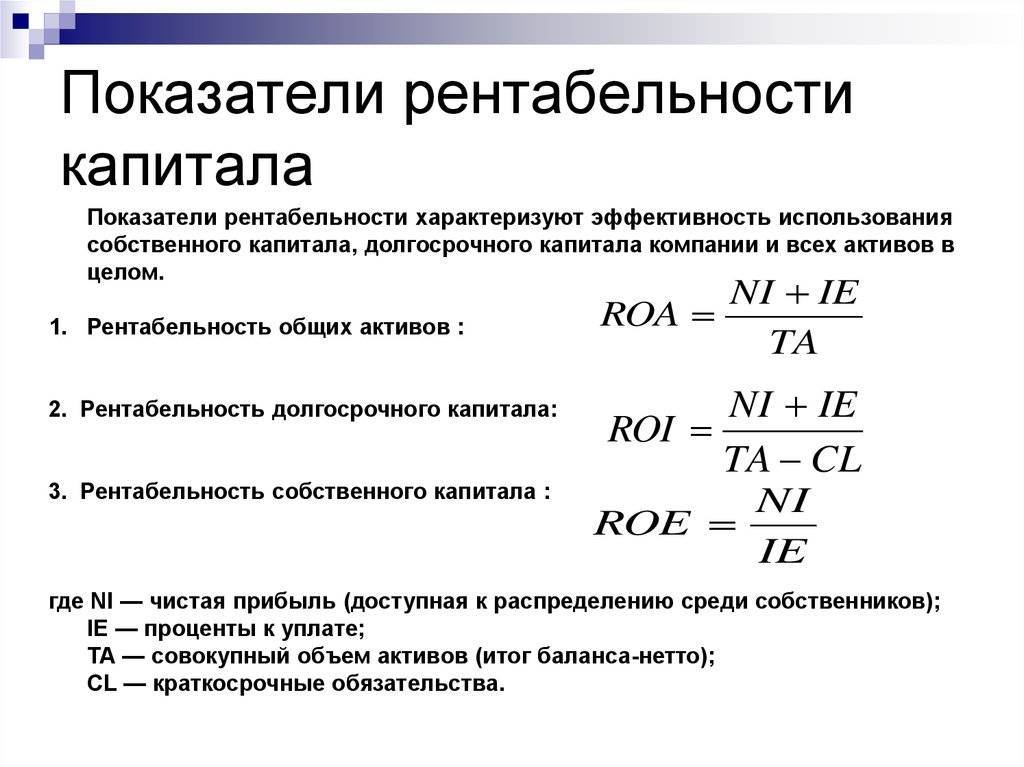

С расчетом рентабельности активов (Roa) мы ознакомились в статье «Формула Дюпона». Напомню сокращенную формулу:

Roa=ЧП/А*100%, где:

ЧП – чистая прибыль;

А – активы.

Roa рассчитывается в процентах и показывает объем чистой прибыли от эксплуатации основных фондов.

Например, стоимость активов – 16 млн. руб., чистая прибыль – 12 млн. 500 тыс. руб., процентная ставка – 11%. Рассчитаем Roa:

Roa=12500/16000*100%=78,13%.

Это очень высокий показатель, который значительно превысит любую процентную ставку. Таким образом, получаем:

DFL=78,13-11=67,13%.

А вот если бы прибыль составила 1 млн. 600 тыс. руб., а процентная ставка – 11%, то была бы такая картина:

Roa=1600/16000*100%=10%

DFL=10-11=-1%.

Отрицательное значение (обратная сторона финансового рычага) возникает, если Roa ниже стоимости привлеченных средств. Это указывает на высокую вероятность получения убытков в ближайшем будущем.

Коэффициент финансового рычага

Выше мы разобрали, что коэффициент (плечо) финансового рычага рассчитывается как отношение заемного капитала к собственному по формуле: ЗК/СК. Эта величина всегда положительная и выражается в денежных единицах.

Собственно, теперь у нас есть все данные для расчета ЭФР:

ЭФР=(1-0,8)*(78,13%-11%)*0,16=2,15%.

Если ЭФР положителен, то дополнительные заемные средства привлекать можно и нужно – это повысит рентабельность собственного капитала. Отрицательное значение ЭФР получается, если дифференциал отрицательный, т.е. рентабельность капитала ниже процентной ставки. В этом случае компания работает с убытками или находится на грани их возникновения.

Итак, основное правило финансового рычага – эта величина должна быть положительной. А чем она выше, зависит от размера плеча.

Финансовый леверидж

Финансовый леверидж – это показатель, характеризующий эффективность и степень использования кредитов на предприятии. Его также называют кредитный рычаг или кредитное плечо, уже упомянутое выше. Финансовый леверидж появляется, только если компания использует привлеченные средства, которые служат для увеличения капиталоотдачи от собственных финансов.

С помощью кредитного рычага можно управлять прибылью, меняя соотношение собственного и привлеченного капитала. Получая кредиты для финансирования деятельности, компания заменяет собственные деньги заемными. Это существенно увеличивает финансовые риски, так как независимо от результата деятельности (прибыль или убыток), оплачивать кредит все равно придется.

Кредитный рычаг можно разделить на два важных для компании показателя – коэффициент финансового левериджа и его эффект. Для определения финансовой устойчивости и уровня независимости компании от кредиторов вычисляется первый показатель. Прежде чем получить кредит, руководство предприятия оценивает эффект левериджа, т.е. определяет размер дополнительной прибыли от использования привлеченных денег.

Коэффициент левериджа

Коэффициент финансового левериджа – это показатель, отображающий отношение заемного капитала к собственному. Он определяется по формуле:

КЛ = ЗК/СК, где

ЗК – заемный капитал (обязательства);

СК – собственный капитал.

Значения для формулы указаны в отчете о финансовом положении. При этом в качестве заемного капитала берется совокупность долгосрочных и краткосрочных обязательств. Рассчитаем коэффициент левериджа на примере компании ГК ПИК, используя ее отчетность по МСФО.

| Собственный капитал и обязательства (стр. 4) | 31 декабря 2019 года |

| Итого собственного капитала, млн. рублей | 110 288 |

| Итого обязательств, млн. рублей | 361 715 |

КЛ = 361 715 / 110 288 = 3.28

Нормального значения у показателя нет: все зависит от отрасли промышленности, масштабов компании и особенностей производственного процесса. В зарубежных странах с развитой экономикой оптимальным считается значение около 1,5. Это значит, что компания на 60% финансируется за счет займов, а на 40% – за счет собственных денег. В России оптимальным считается показатель 1, т.е. привлеченные финансы равны собственным средствам.

У ГК ПИК коэффициент равен 3,28. Это значит, что привлеченные средства более, чем в 3 раза превышают собственный капитал, что свидетельствует о высокой степени зависимости от кредиторов. Но для строительной отрасли данное значение является вполне допустимым.

Эффект финансового левериджа

Результат использования привлеченных средств, а также финансовая устойчивость компании определяется эффектом левериджа. Он определяется по формуле:

ЭЛ = (1 – НП) × (КBРА – ПК) × КЛ, где

- ЭЛ – эффект левериджа;

- НП – налог на прибыль (в РФ 20%);

- КВРА – коэффициент валовой рентабельности активов (рассчитывается путем деления валовой прибыли на среднегодовую стоимость активов);

- ПК – средняя % ставка по займам;

- КЛ — коэффициент фин. левериджа

Рассчитаем эффект левериджа для ГК «ПИК», вычислив сначала КВРА из среднегодовой стоимости активов (СА).

Предварительно определим среднегодовую стоимость активов (СА). Для этого возьмем среднее по сумме активов на начало и конец года:

СА = (472 003 + 366 338) / 2 = 419 170, 50

Теперь найдем в отчете значение валовой прибыли и рассчитаем КВРА:

КВРА = [75 707 / 419 170, 50] × 100% = 18.06%

Найти условия кредитования можно в пояснительной записке к балансу. Чтобы посчитать среднюю ставку по займам, усредним самую большую и маленькую ставку.

Самая большая ставка по привлеченным средствам равна 13%, самая маленькая – ключевая ставка ЦБ + 0,5%. Ключевая ставка ЦБ РФ на 31.12.19 г. составляла 6,25%. Таким образом, минимальная ставка по займам составляет 6,75%.

ПК = (13 + 6.25) / 2 = 9.88%

Подставим полученные значения в первоначальную формулу:

ЭЛ = (1 – 0.2) × (18.06 – 9.88) × 3.28 ≈ 21.5%

Положительное значение эффекта финансового левериджа говорит о том, что рентабельность активов компании больше ставки по привлеченному капиталу. Говоря более простым языком, на 1 рубль привлеченных средств предприятие зарабатывает 21.5 копейки.

Наглядным проявлением эффекта является ипотечный кризис США 2008 года. В 2004 году Америке стартовала программа льготного ипотечного кредитования с одновременным ростом стоимости недвижимости. В то время банки выдавали кредиты практически кому угодно — при росте цен на жилые дома они получали прибыль, отняв недвижимость у неплательщиков. Возник ипотечный пузырь, который лопнул, когда эффект левериджа принял отрицательное значение.