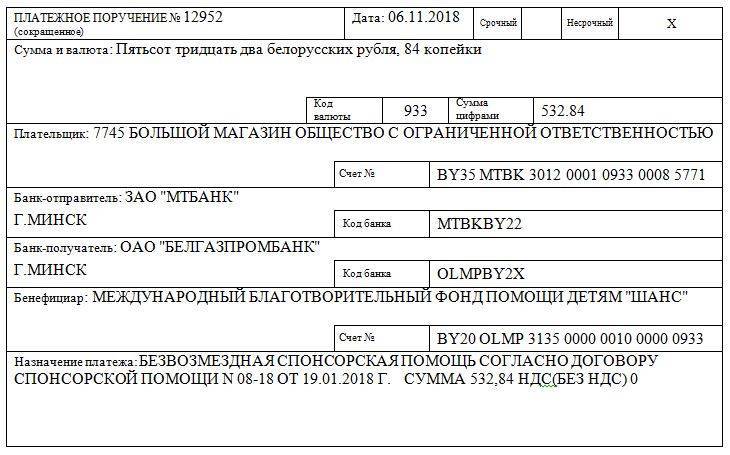

Первичный учетный документ

В случае передачи денежных средств

подтверждением является расходный кассовый ордер или выписка банка/платежное поручение.

В случае передачи ТМЦ

подтверждением является товарная или товарно-транспортная накладная.

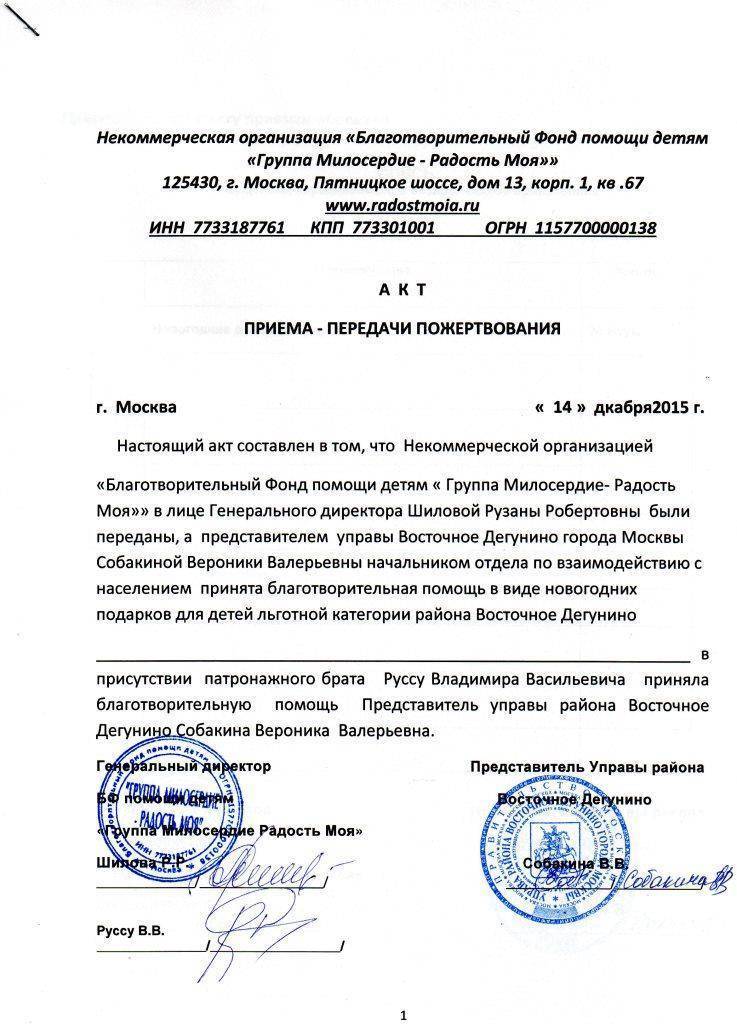

Если вы передаете в качестве безвозмездной помощи основные средства (ТМЦ, которые числятся в учете компании в качестве основных средств: компьютеры, мебель и т.д.) – необходимо оформить акт о приеме-передачи основных средств, инвентарную карточку.

В случае передачи работ/услуг:

по общему правилу в качестве ПУД выступает сам договор, так как он содержит все сведения, которые должен содержать ПУД. Однако, если акт составлен – нарушением это не является.

На какие цели направлена благотворительная деятельность

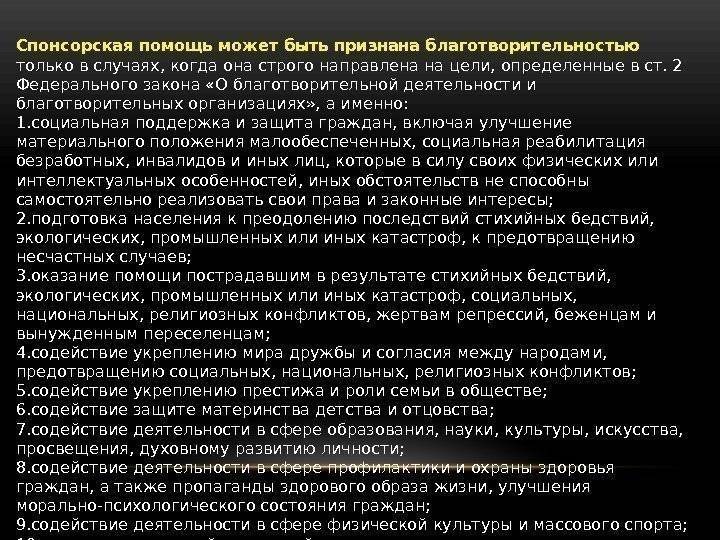

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст

2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

На что можно потратить спонсорскую помощь

Главный закон о безвозмездной помощи – Указ Президента №300 от 1 июля 2005 года.

Для чего можно предоставлять помощь:

- Создание и усиление материально-технической базы;

- Покупка техники, прочих ресурсов и услуг, связанных со сферой сельскохозяйственного производства;

- Развитие национального движения олимпийцев и паралимпийцев;

- Охрана и восстановление культуры Беларуси;

- Поддержка организаций здравоохранения, содействие действиям по охране здоровья граждан и популяризации здорового образа жизни;

- Проведение соревнований, конкурсов и других мероприятий, которые организуются по решению Президента, Совета Министров и исполнительных комитетов;

- Выпуск учебников, обеспечение учащихся питанием;

- Социальные службы, которые оказывают поддержку гражданам;

- Деятельность религиозных организаций;

- Борьба с последствиями загрязнения окружающей среды;

- Научные исследования, организованные под эгидой государства;

- Развитие заповедников и заказников.

В исключительны случаях благотворитель может помогать в иных целях, но тогда нужно получить официальное согласие Президента. Без этого разрешения вы совершаете нарушение закона, за которое вас могут привлечь к административной, а в некоторых случаях и к уголовной ответственности.

Для оформления спонсорской помощи нужно заключать договор, содержащий сведения:

- О спонсоре и получаете помощи;

- О величине помощи;

- О нуждах, которые призвана удовлетворить спонсорская помощь;

- Об услугах и продукции, которые будут куплены на спонсорские средства;

- О порядке оказания безвозмездной поддержки; для помощи юридическому лицу – порядок предоставления спонсором помощи;

- Об пределах, в которых возможно оказание помощи – для органов, организаций из пункта 9 Указа № 300.

Важно! Если спонсор жертвует на благотворительность деньги, то нужно обязательно указать, на какие цели они должны быть потрачены. Образец договора смотрите в постановлении Совета Министров РБ от 13.07.2005 № 779

Образец договора смотрите в постановлении Совета Министров РБ от 13.07.2005 № 779.

Налогообложение

В случае передачи денежных средств

1. При оказании помощи физическим лицам

дополнительнительные налоги при перечислении денежных средств могут появится только в случае оказания помощи физ. лицу, т.к. для физ. лица сумма спонсорской помощи является объектом для исчисления подоходного налога.

От подоходного налога освобождаются:

- дети-сироты и физ. лица, имеющие инвалидность, если сумма помощи не больше 15 030 рублей от всех спонсоров за год,

- люди, нуждающиеся в медпомощи и пострадавшие от ЧС природного и техногенного характера.

В случае передачи ТМЦ, работ/услуг

Плательщики НДС

При передаче ТМЦ, работ услуг в качестве безвозмездной помощи возникает необходимость исчисления НДС. То есть безвозмездная передача = реализация по ставке НДС 20%.

От НДС освобождаются :

- передача имущества сельхозорганизациям,

- передача культурных ценностей учреждениям культуры,

- имущества бюджетным организациям: здравоохранения, медицины, спорта.

Однако, для целей налогообложения передача ТМЦ в рамках 169 указа не признается реализацией, и следовательно, не имеет налоговых последствий: НДС, налог на прибыль, налог при УСН не уплачивается.

Пример: Резидент ПВТ 01.10.2021 передал 2 компьютера коммерческому вузу (по указу 300) , 4 государственному вузу (по указу 169). При передаче компьютеров в рамках 300 указа необходимо исчислить НДС. Налог на прибыль уплачивать не нужно. Помощь гос. учреждению оказана в рамках 169 указа, в этом случае передача компьютеров не будет признана реализацией ни для НДС, ни для налога на прибыль.

Плательщики налога на прибыль (компании на ОСН)

Стоимость безвозмездно переданных ТМЦ, работ, услуг не является выручкой. Налог на прибыль не начисляется. Вместе с тем, стоимость переданных ТМЦ, работ и услуг не включается в затраты и не уменьшает налогооблагаемую базу.

При оказании спонсорской помощи организациям физической культуры и спорта компании могут включить сумму помощи в затраты. За более подробной информацией необходимо обратиться к специалистам.

Плательщики УСН

Согласно ст.328 НК безвозмездная передача ТМЦ, работ, услуг в валовую выручку не включается и налогом при УСН не облагается.

Виды спонсорской помощи

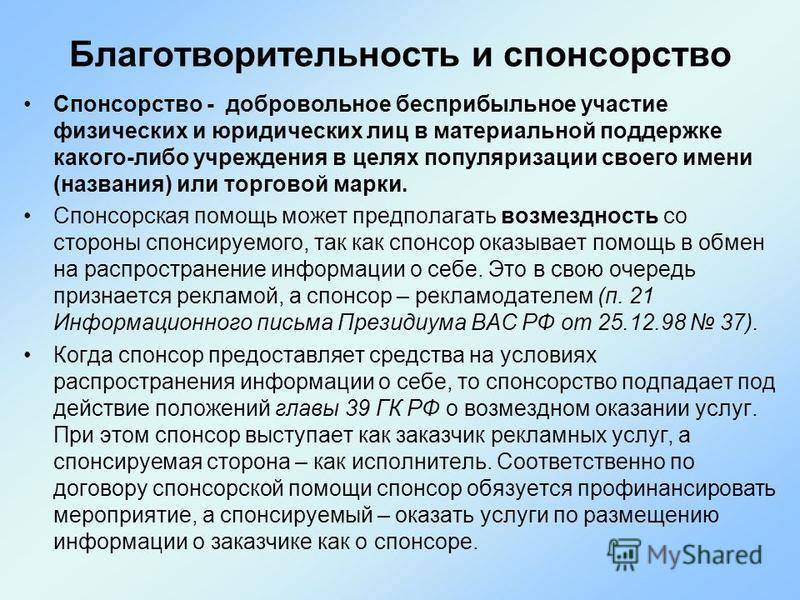

Спонсорство бывает возмездным и безвозмездным. В обоих случаях стороны должны заключить договор. При возмездном спонсорстве переданные деньги считаются оплатой за рекламу, а безвозмездная спонсорская помощь приравнивается к процедуре дарения и не предусматривает продвижение продукции, имени или бренда.

Формы спонсорской помощи:

- Деньги. Можно оказать финансовую помощь конкретному человеку или организации. Например, оплатить проведение мероприятия.

- Информационная поддержка. Например, спонсор может разместить на своем сайте и других сетевых ресурсах информацию о благотворительном фонде или оплатить продвижение его объявлений в сети.

- Организация мероприятий, предоставление наград для участников и победителей конкурсов, соревнований в обмен на рекламу спонсора. Так бренд становится более узнаваемым.

- Материально-техническая помощь. Например, приобретение оборудования для реабилитации детей с инвалидностью.

- Профессиональные услуги. Бесплатная помощь юристов, строителей, психологов, врачей, преподавателей, маркетологов и других специалистов.

- Гуманитарная помощь. Поддержка малообеспеченных и социально незащищенных людей, а также тех, кто попал в чрезвычайную ситуацию. Например, можно купить теплые одеяла в приют для бездомных или новогодние подарки воспитанникам детских домов.

В ходе переговоров о спонсорстве НКО рассказывает бизнесу о своих рекламных возможностях и договаривается о цене. Спонсора может интересовать число показов его рекламы и площадки, на которых она будет размещена, количество упоминаний продукта и так далее.

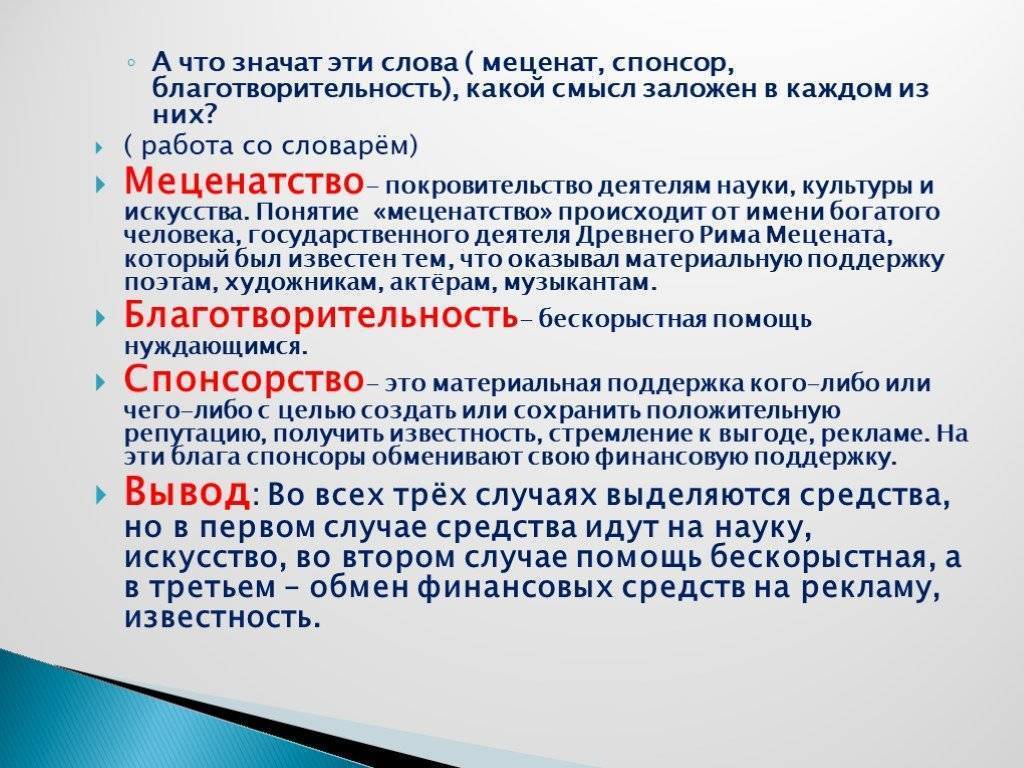

Благотворительность: что это

Благотворительность — это бескорыстная поддержка нуждающихся, не предполагающая получения коммерческой выгоды и пиара. Цель благотворительности — оказать помощь.

НКО помогают решить социальные проблемы, с которыми не справляется государство. Так, помогая фондам, вы можете сделать вклад в обустройство доступной среды для людей с инвалидностью, в ликвидацию бедности или закупку лекарств для тяжелобольных детей. Вы узнаете, куда пойдут деньги, потому что государство следит за отчетностью НКО.

Бухгалтерский учет

В бухгалтерском учете операции по начислению и поступлению спонсорской помощи будут отражены в соответствии с Инструкцией N 183н <2> следующим образом:

а) в случае, когда предоставление спонсорской помощи предполагает распространение учреждением рекламы о спонсоре (п. 96):

начисление спонсорской помощи:

Дебет счета 2 205 30 000 “Расчеты по доходам от оказания платных работ, услуг”

Кредит счета 2 401 10 130 “Доходы от оказания платных услуг”;

поступление спонсорской помощи (п. 97):

Дебет счетов 2 201 34 000 “Касса”, 2 201 11 000 “Денежные средства учреждения на лицевых счетах в органе казначейства”

Кредит счета 2 205 30 000 “Расчеты по доходам от оказания платных работ, услуг”;

б) в случае, когда предоставляется безвозмездная спонсорская помощь в виде пожертвования имущества:

начисление доходов в сумме денежных средств, полученных автономным учреждением в виде пожертвований (п. 178):

Дебет счета 2 205 80 000 “Расчеты по прочим доходам”

Кредит счета 2 401 10 180 “Прочие доходы”;

поступление доходов в сумме денежных средств, полученных автономным учреждением в виде пожертвований (п. 97):

Дебет счетов 2 201 34 000 “Касса”, 2 201 11 000 “Денежные средства учреждения на лицевых счетах в органе казначейства”

Кредит счета 2 205 80 000 “Расчеты по прочим доходам”;

принятие к учету объектов нефинансовых активов, полученных автономным учреждением в виде пожертвования (п. 178):

Дебет соответствующих аналитических счетов счета 2 100 00 000 “Нефинансовые активы”

Кредит счета 240110180 “Прочие доходы”;

в) при получении от спонсора спонсорской помощи в виде безвозмездной передачи нефинансовых активов (п. п. 9, 34):

Дебет соответствующих аналитических счетов счета 2 100 00 000 “Нефинансовые активы”

Кредит счета 240110180 “Прочие доходы”.

<2> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Пример 2. Коммерческая организация выступает спонсором спортивного мероприятия, которое проводит автономное учреждение. По соглашению о предоставлении спонсорской помощи спонсор перечисляет на лицевой счет учреждения 100 000 руб., а учреждение распространяет рекламную информацию путем упоминания спонсора на щитах стадиона, а также на спортивной форме участников мероприятия.

В бухгалтерском учете будут сделаны следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Начисление спонсорской помощи | 2 205 30 000 | 2 401 10 130 | 100 000 |

Поступление спонсорской помощи на лицевой счет учреждения | 2 201 11 000 | 2 205 30 000 | 100 000 |

Начисление налога на прибыль с доходов в виде спонсорской помощи (100 000 руб. x 20%) | 2 401 10 130 | 2 303 03 000 | 20 000 |

Уплата налога на прибыль в бюджет | 2 303 03 000 | 2 201 11 000 | 20 000 |

Пример 3. Для проведения детского мероприятия в автономном образовательном учреждении (детском саду) спонсор безвозмездно внес в кассу учреждения 17 000 руб. Взамен спонсор не выдвигал требований о его упоминании или рекламе производимых им товаров.

С учетом безвозмездности спонсорской помощи, по мнению автора, в данном случае имеет место пожертвование денежных средств.

В бухгалтерском учете будут сделаны следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Внесены в кассу денежные средства, пожертвованные спонсором | 2 201 34 000 | 2 205 80 000 | 17 000 |

Начислены доходы в виде пожертвования денежных средств | 2 205 80 000 | 2 401 10 180 | 17 000 |

Внесены поступившие денежные средства из кассы на лицевой счет учреждения | 2 210 03 000 | 2 201 34 000 | 17 000 |

2 201 11 000 | 2 210 03 000 |

Л.Ларцева

Эксперт журнала

“Автономные учреждения:

бухгалтерский учет и налогообложение”

Понятие «спонсорство»

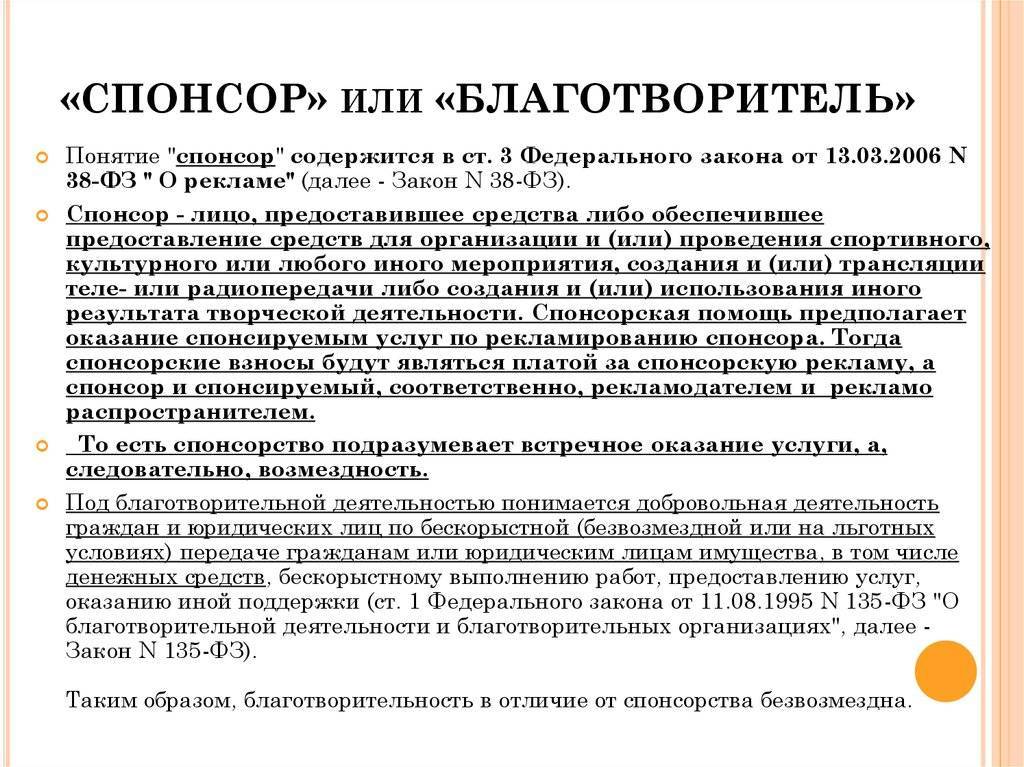

Ранее, в Федеральном законе от 18.07.95 № 108-ФЗ «О рекламе», спонсорству была целиком посвящена статья 19. В ней говорилось, что под спонсорством понимается осуществление юридическим или физическим лицом (спонсором) вклада — в виде предоставления имущества, результатов интеллектуальной деятельности, оказания услуг, проведения работ — в деятельность другого юридического или физического лица (спонсируемого) на условиях распространения спонсируемым рекламы о спонсоре, его товарах. Спонсорский вклад признаётся платой за рекламу, а спонсор и спонсируемый — соответственно рекламодателем и рекламораспространителем. При этом спонсор не вправе вмешиваться в деятельность спонсируемого.

Таким образом, спонсорство определялось просто как отдельный вид рекламных затрат.

Однако затем Федеральный закон от 13.03.06 № 38-ФЗ «О рекламе» (далее — закон № 38-ФЗ) формулировки поменял: в статье 3 этого закона сказано, что спонсор — это лицо, предоставившее средства или обеспечившее предоставление средств для организации или проведения спортивного, культурного или любого иного мероприятия, создания или трансляции теле- или радиопередачи или создания или использования иного результата творческой деятельности, а спонсорская реклама — это реклама, распространяемая на условии обязательного упоминания в ней об определённом лице как о спонсоре.

Таким образом, спонсорство больше не увязывается исключительно с рекламой.

Если спонсор не требует оказания ему рекламных услуг, не требует, чтобы информация о его товарах, работах или услугах появилась на спонсируемом им мероприятии иным образом, то спонсорство, по большому счёту, превращается в обычную благотворительность.

Если взглянуть на арбитражную практику, например на постановления ФАС Восточно-Сибирского округа от 18.03.04 № А19-14079/03-41-Ф02-776/04-С1 и ФАС Поволжского округа от 10.11.05 № А55-2057/2005-29, то там к вопросу отделения спонсорской помощи от благотворительности подошли совсем просто: если благотворительная помощь не является абсолютно безвозмездной, то она считается спонсорской.

Кстати, спонсорство имеет одно небольшое, но приятное преимущество над обычной рекламой. Об этом было сказано в письме ФАС РФ от 27.03.15 № АД/14846/15.

Дело в том, что требования к порядку распространения рекламы на объектах культурного наследия (памятниках истории и культуры) народов РФ содержатся в статье 35.1 Федерального закона от 25.06.02 № 73-ФЗ «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации», устанавливающей общий запрет на распространение наружной рекламы на объектах культурного наследия, включённых в специальный реестр, а также на их территориях (за исключением территорий достопримечательных мест).

Но! Данный запрет не распространяется на информацию о проведении на объектах культурного наследия, их территориях театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий или исключительно информацию об указанных мероприятиях с одновременным упоминанием об определённом лице как о спонсоре конкретного мероприятия при условии, если такому упоминанию отведено не более чем десять процентов рекламной площади, распространённую на объектах культурного наследия или их территориях.

Также особо отметим очень принципиально важный момент. Запомните его.

Как указал ФАС РФ (п. 4 письма от 09.08.06 № АК/13075), в соответствии со статьёй 3 закона № 38-ФЗ под спонсорской рекламой понимается реклама, распространяемая на условии обязательного упоминания в ней об определённом лице как о спонсоре.

При этом закон № 38-ФЗ содержит чёткое указание на то, что в качестве спонсора может выступать исключительно лицо, а не товар, а также на то, что данное лицо должно быть определено в рекламе именно в качестве спонсора.

Правила составления

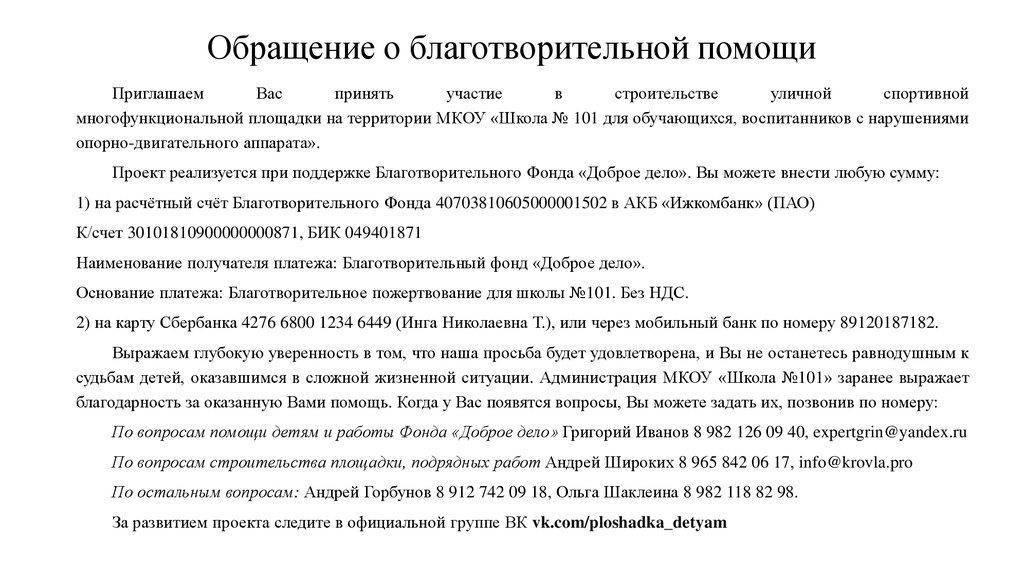

Адресуется письмо-просьба оказать спонсорскую поддержку конкретному лицу. Строгих правил, как написать письмо с просьбой о благотворительной помощи, не установлено. При его составлении укажите сведения о просителе и данные организации или физического лица, у которого запрашивается поддержка.

Начните письмо с личного обращения к спонсору. Опишите, кто вы. Укажите в письме о просьбе оказать спонсорскую помощь, какое мероприятие проводится, на что планируется использовать средства.

Запрашивая безвозмездное пожертвование, обязательно укажите цель расходования средств. Это убережет вас и дарителя от нежелательных налоговых последствий. Проследите, чтобы цель благотворительности соответствовала 135-ФЗ.

Пример письма спонсору об оказании материальной помощи

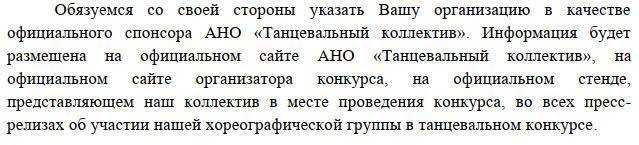

Акционерному обществу «Спонсор» г. Санкт-Петербург, ул. Мира, д. 1 от Автономная некоммерческая организация «Танцевальный коллектив» г. Санкт-Петербург, ул. Ленина, д. 10 Письмо-обращение о спонсорской помощи Уважаемый Семенов Семен Семенович, Ваша организация неоднократно оказывала благотворительную помощь детям-сиротам, а также спонсорскую помощь творческим коллективам нашего города. АНО «Танцевальный коллектив» более 15 лет осуществляет деятельность в области обучения хореографии детей от 3 до 18 лет. В нашем коллективе занимаются, в том числе, дети, оставшиеся без попечения родителей. Мы являемся неоднократными участниками, победителями и призерами различных хореографических конкурсов. В настоящее время нашим коллективом планируется участие в международном конкурсе танцевальных коллективов, проводимом с 1 по 5 августа 2022 в городе Москве. Для участия в конкурсе нам необходимо оплатить стоимость проезда и проживания участников хореографической группы в количестве 3 человек, относящихся к категории детей, оставшихся без попечения родителей. Для приобретения железнодорожных билетов из Санкт-Петербурга в Москву и обратно, а также оплаты проживания в гостинице с 1 по 5 августа необходимо 40 000 (сорок тысяч рублей 00 копеек). АНО «Танцевальный коллектив» ИНН 7811111111 КПП 781101001 Р/счет 40712345678901234564 в Северо-Западный банк ПАО СБЕРБАНК г. Санкт-Петербург БИК 044030653 К/счет 30101810500000000653 Обязуемся предоставить полный отчет о расходовании денежных средств с предоставлением подтверждающих расходы документов (железнодорожных билетов, счетов гостиницы). |

При необходимости расскажите спонсору, где и как будете упоминать о его участии в финансировании проводимого мероприятия, добавив в текст для сбора средств на благотворительность подобную формулировку:

Как увеличить шансы на безвозмездное получение денег?

Нуждающиеся люди ежедневно размещают десятки и сотни новых объявлений в Интернете, однако отклик находят далеко не все. Чтобы увеличить свои шансы на получение безвозмездной денежной помощи, публикуя обращение, рекомендуется:

Кратко рассказать о себе, указав ФИО и дату рождения.

Подробно описать проблему, для решения которой понадобились деньги:

если речь идет о болезни — указать не только диагноз, но и перечислить требуемые медикаменты, время лечения и т.д.;

если средства нужны на открытие или развитие бизнеса — необходимо детально рассказать о проекте, представить схему развития, период окупаемости, бизнес-план, чтобы богатые люди увидели причину инвестировать;

если требуются деньги на личные нужды (погашение кредита, дорогостоящая покупка, путешествие, обучение и т.д.) — понадобится яркий рассказ с описанием важности реализации указанной цели и перечислением шагов, которые были проделаны для ее достижения ранее.

Оставить контакты (телефон, Skype, e-mail) на случай, если спонсоры захотят уточнить какие-то детали перед оказанием помощи.

Указать реквизиты, по которым будут высланы деньги: банковские счета, номера карт, электронные кошельки и т.д.

Ключевыми факторами в обращении к потенциальным спонсорам являются искренность и детализация своей проблемы — если история вызовет эмоции у человека, который ее прочел, то он, скорее всего, откликнется. Кроме того, следует публиковать объявления сразу на нескольких площадках, увеличивая вероятность того, что его заметят.

Учет у получателя спонсорских средств

Для записи данных о поступлении спонсорской помощи используется счет учета доходов. При учете спонсорской помощи необходимо:

- Вести раздельный учет поступлений от спонсорской помощи и других финансовых потоков.

- Направлять полученные средства строго на указанные в договоре цели.

- Отчитаться перед спонсором за потраченные средства документами, свидетельствующими о проведенной рекламной акции.

- Включить полученную сумму в состав доходов от оказания услуг.

- Использовать для уменьшения налоговой базы суммы, затраченные на проведение мероприятия.

Пример учета дохода, полученного от спонсора

Организация «Спортландия», применяющая УСН, оформила договор с предприятием «Силуэт» на проведение рекламной акции в рамках проведения спортивного мероприятия. Сумма помощи, отраженная в договоре и акте на оказание услуг, составила 38 тысяч рублей. Величина расходов на проведение мероприятия составила 5 000 рублей. В учете предприятия «Спортландия» осуществляются записи:

- Отражено поступление средств: Дт 51 Кт 62/2 на сумму 38 000 рублей;

- Произведен учет оказанной услуги: Дт 62 Кт 90/1 на сумму 38 000 рублей;

- Произведенные расходы отражены в учете: Дт 90/2 Кт 44 на сумму 5 000 рублей;

- Произведен зачет аванса: Дт 62/1 Кт 62/2 на сумму 38 000 рублей.

Спонсорство – выгода для бизнеса?

Как обстоят дела с налогами у той стороны, которая оказывает поддержку? Самое примечательное, что оказание спонсорской помощи можно причислить к расходам организации.

То есть денежные суммы, перечисляемые объекту поддержки (или стоимостный эквивалент для имущества) допустимо использовать для уменьшения налоговой базы в случае, если, скажем, организация-спонсор работает по УСН.

Правда, это будет легитимно только в том случае, если будет доказано целевое использование денежных средств. Как следует из некоторых Писем Минфина, ФНС признает следующие статьи расходов для уменьшения налоговой базы:

- рекламные мероприятия через СМИ;

- изготовление рекламных баннеров, световых элементов;

- печать брошюр, буклетов, каталогов.

Соответствующие расходы должны подтверждаться документами, носящими характер первичных. Как правило, предметом уменьшения налоговой базы, приемлемым с точки зрения ФНС, выступает представление спонсорской помощи как расходов на рекламу. Самые главные критерии здесь – экономическая обоснованность, корректное документальное подтверждение, а также направленность на извлечение прибыли. Конкретные виды расходов, предусмотренные законом в этой части, излагаются в 264-й статье НК РФ.

В некоторых случаях, однако, закон дает возможность и субъектам и объектам оказания помощи получить преференции, связанные с налогообложением. Дело в том, что в 2012 году в НК РФ были внесены поправки, по которым некоторые спонсорские взаимоотношения могут, с одной стороны, не предусматривать исчисления НДС (что выгодно для объектов поддержки), с другой – быть предметом для снижения налоговой базы касательно субъектов оказания помощи. Речь идет о рекламе социального характера (направленной на информирование тех или иных общественных групп и населения в целом о существовании таких-то проблем и возможных мерах их решения).

Оформление получения (предоставления)

Форма договора. Договор заключается в простой письменной форме в двух экземплярах, один остается у получателя спонсорской помощи, другой — у спонсора.

Примерная форма договора утверждена постановлением № 779.

При заключении договора можно использовать примерную форму договора, форму, разработанную организацией здравоохранения — получателем спонсорской помощи, или спонсором. В последних двух случаях формы договоров должны быть разработаны на основании примерной формы договора, утвержденной постановлением № 779, которая содержит условия и сведения, обязательные для включения в договор на основании п. 5 Указа № 300.

- организацию, индивидуального предпринимателя, предоставляющих спонсорскую помощь, а также получателя такой помощи;

- размер (сумму, расчет стоимости) оказываемой спонсорской помощи;

- цель предоставления спонсорской помощи (информация о правильном указании такой цели представлена выше);

- виды товаров (работ, услуг), которые будут приобретены на денежные средства спонсорской помощи;

порядок представления организацией здравоохранения — получателем спонсорской помощи отчета о ее целевом использовании спонсору;

Справочно: срок предоставления отчета определяется сторонами. В сложившейся эпидемиологической ситуации его целесообразно определить как «до 31 декабря 2020 г.». По общему правилу отчет составляется в произвольной форме с указанием видов товаров (работ, услуг), которые были приобретены на денежные средства спонсорской помощи, и с представлением документов, подтверждающих приобретение этих товаров (работ, услуг) (копии ТН, ТТН при приобретении товаров; копии актов при приобретении работ, услуг). Аналогичным образом составляется отчет в отношении работ, услуг, выполненных в качестве спонсорской помощи. Непредставление отчета спонсору является нарушением норм Указа № 300 и договора, однако административная ответственность за это не установлена.

сведения об оказании спонсорской помощи в пределах 1 % от выручки, полученной спонсором при реализации продукции (товаров), работ, услуг за год, предшествующий году предоставления такой помощи. Это обязательно в случае предоставления такой помощи органами и организациями, перечисленными в п. 9 Указа № 300 (ч. 2 п. 9 Указа № 300). Юридические лица, не указанные в ч. 1 и 4 п. 9 Указа № 300, а также ИП вправе оказывать спонсорскую помощь без ограничения ее размера (п. 10 Указа № 300).

По соглашению сторон договора в него могут включаться и иные условия с соблюдением требований Указа № 300 и других актов законодательства.

На содержание договора следует обратить особое внимание, если спонсорскую помощь предоставляет ИП с предложением своей формы договора. Договоры, заключаемые с другими государственными организациями, упомянутыми в ч

1 п. 9 Указа № 300, выступающими в качестве спонсоров, вступают в силу после их согласования с государственными органами и должностными лицами, обозначенными в отмеченной части Указа № 300.

Договоры, заключаемые с другими государственными организациями, упомянутыми в ч. 1 п. 9 Указа № 300, выступающими в качестве спонсоров, вступают в силу после их согласования с государственными органами и должностными лицами, обозначенными в отмеченной части Указа № 300.

Как учитывается НДФЛ при пожертвованиях физических лиц

Но есть условия:

- вычет применяют только для доходов, облагаемых по ставке 13%;

- налоговая оформит компенсацию, только если помощь предоставлялась благотворительным организациям, список которых определен в Налоговом кодексе (пп. 1 п. 1 ст. 219 НК);

ВАЖНО!

Если гражданин направил пожертвование не напрямую в благотворительную организацию, а через фонд-посредник, оказал материальную поддержку другому физическому лицу или помог с целью получения личной выгоды, социальный вычет ему не предоставят.

Социальный вычет получают в ИФНС. После того как закончится год, в котором налогоплательщик отправил благотворительное пожертвование, он формирует декларацию 3-НДФЛ, берет у работодателя справку о доходах и суммах налога физического лица (бывшая 2-НДФЛ) и копирует документы, подтверждающие благотворительный платеж. Размер социального вычета составляет максимум 25% от дохода налогоплательщика за год.

Приведем пример расчета:

Спонсорство и порядок его оформления

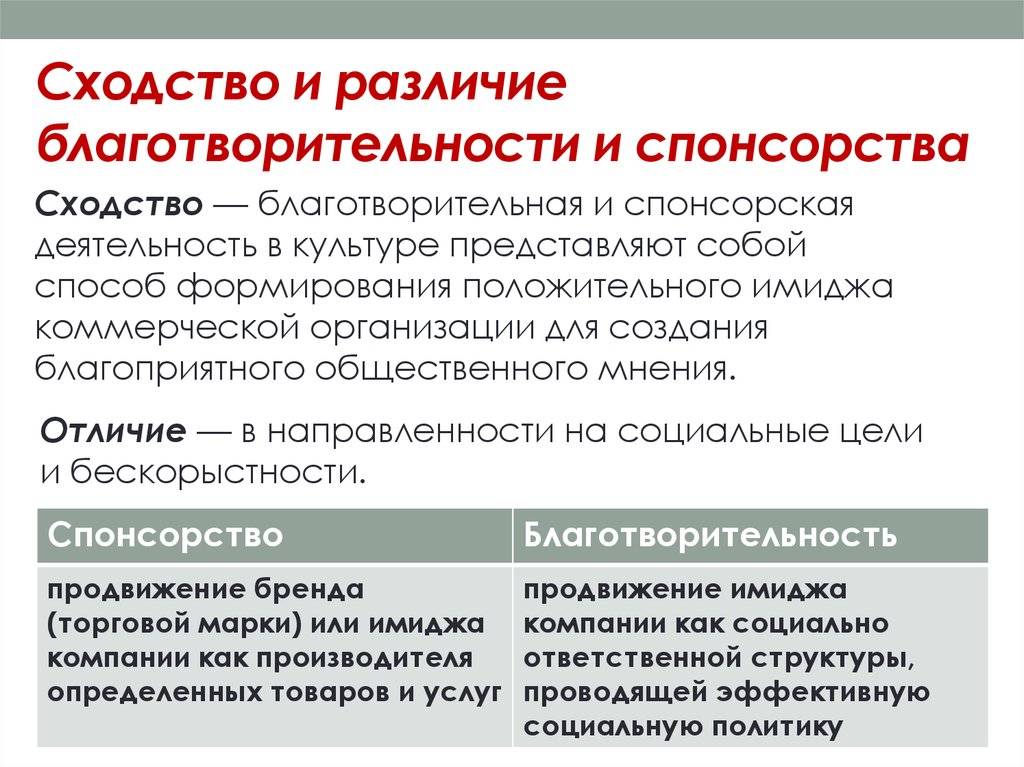

Для начала разберемся, в чем разница между благотворительной и спонсорской помощью, поскольку это прямо влияет на отражение сумм в учете и оформление документов при получении соответствующих сумм. Обратимся к федеральным законам.

ФЗ-135 от 11/08/95 г. определяет благотворительность как безвозмездную или на условиях льготы передачу гражданам и организациям денег, имущества, выполнения для них работ, услуг на тех же условиях. Регламентируются законом и цели благотворительности. В ст. 2 ФЗ зафиксирован список целей, он достаточно обширен и является закрытым: поддержка малообеспеченных, преодоление последствий стихий, ЧП, защита семьи и семейных ценностей, содействие физкультурным и спортивным организациям и др.

Как организации отразить в учете получение от спонсора безвозмездной помощи?

Благотворительностью не признается помощь политическим партиям и коммерческим фирмам, даже в целях, обозначенных выше. К примеру, бескорыстная помощь в организации конкурса детского рисунка, проводимого некоммерческой организацией «Дом детского творчества», — это благотворительность. Если конкурс проводит коммерческая фирма, о благотворительности говорить нельзя.

ФЗ-38 от 13/03/06 г. «О рекламе» дается в ст. 3 понятие спонсорства.

Спонсорская помощь не ограничена целями, как благотворительная. Уже само наименование ФЗ говорит о том, что речь идет о рекламе.

Отличительные черты спонсорской помощи следующие:

- спонсор предоставляет средства или обеспечивает предоставление средств для проведения мероприятия;

- мероприятия могут не только иметь отношение к культуре, спорту, но и носить иной характер;

- средства могут предоставляться для создания и проведения теле- и радиопередач (иного результата творческой деятельности);

- спонсорская помощь связана с рекламой спонсора в ходе мероприятия.

Как спонсору учитывать оказание безвозмездной спонсорской помощи?

Таким образом, спонсорские средства не что иное, как плата за рекламу спонсора, спонсорские средства «оплачиваются» рекламой, имеют коммерческую основу. Спонсор здесь выступает как рекламодатель, а получатель помощи – как распространитель рекламы.

Формы спонсорского договора в законодательстве нет. Получатель помощи и спонсор заключают договор оказания рекламных услуг (ГК РФ гл. 39).

В некоторых случаях спонсорская помощь имеет признаки благотворительности: если спонсор не ставит условие рекламы своей деятельности или торговой марки (в то же время помощь противоречит в каких-то моментах ст. 2 ФЗ-135, например, оказывается политической партии или коммерческой организации). На наш взгляд, здесь целесообразно заключить договор, идентичный по смыслу договору дарения (ГК РФ гл. 32).

В спонсорском договоре указывается:

- что именно и как рекламируется (торговая марка, фирменный знак, кроме бренда как такового);

- способы рекламы (плакаты, рекламные листовки, объявления в СМИ и пр.);

- место (места) размещения рекламы;

- время, частота рекламы.

Кроме этого, сторонами оформляются:

- документы на поступление спонсорской помощи: банковские или кассовые, в зависимости от способа внесения средств;

- акт сдачи-приемки материальных ценностей либо накладная, если помощь оказывалась в форме передачи ТМЦ;

- акт об оказанных рекламных услугах (подтверждается текстом рекламного объявления, справкой об эфирном времени, экземпляр газеты, журнала, где фактически размещена реклама, и пр.).

На заметку! Если спонсорский договор отсутствует, спонсору и получателю целесообразно обменяться деловыми письмами, содержащими информацию, аналогичную договору. В них обязательно должна быть указана четкая цель оказания спонсорской помощи.

Грамотный спонсор: как оформлять безвозмездную помощь

Когда встает вопрос поиска дополнительных средств на развитие компании, многие бизнесмены задумываются о привлечении спонсорских средств. Но в этом вопросе есть очень много нюансов, в которые непосвященному человеку сходу сложно вникнуть. Самый первый и главный вопрос, можете ли вы вообще претендовать на получение спонсорской помощи. Мы хотим помочь потенциальным спонсорам, так и тем, кто рассчитывает воспользоваться спонсорскими средствами сориентироваться в этом и ряде других вопросов.

Предоставление спонсорской помощи – это право любого юридического или физического лица, ровно, как и принимать ее могут граждане РБ и юридические лица. Посредством спонсорской помощи вы можете положительно повлиять на репутацию своей компании, получить налоговые льготы.

Формы спонсорской помощи:

- Деньги;

- Имущество;

- Продукция;

- Выполнение работ;

- Оказание услуги;

- Право на владение имущество;

- Право на использование объекта интеллектуальной собственности.

Таким образом, при наличии в фирме свободных ресурсов практически любого рода, вы можете поделиться благами, которыми обладаете, с любой компаний, организацией и физическим лицом. Но порой вы можете и навредить себе предоставлением или получением благотворительной помощи. Закон требует отражать оказание и получение помощи в документах компании

Поэтому обратите внимание на национальное законодательство о спонсорстве