Размер страхового тарифа

Для расчета стоимости страхового полиса применяют определенный тариф. При страховании загородного имущества он колеблется от 0,4 до 1% от страховой суммы. Это процент ниже, если страхование производиться построек из кирпича или камня, при наличии решеток на окнах и сигнализации.

В некоторых фирмах можно оформить страховой полис с франшизой в 20%. При наступлении страхового случая, размер выплат будет произведен за вычетом франшизы. Если размер выплаты меньше суммы франшизы, то фирма-страховщик не выплачивает ее.

На конечную сумму по полису оказывают влияние многие факторы:

- общая сумма страховой премии;

- срок, на который заключается договор страхования;

- географическое расположение дачного имущества;

- материал, из которого возведена постройка. Если здание ветхое и старое, страхователь может отказать в полисе.

- проведенные в дом коммуникации;

- наличие охранной сигнализации в доме или охранника в загородном поселке;

- общая стоимость страхового имущества.

Пошаговая процедура страхования

Перед заключением договора страхования имущества, нужно обсудить и уточнить все нюансы с сотрудником компании. Он обязан рассказать:

- как провести грамотную оценку объекта;

- составить и согласовать с клиентом график платежей;

- осведомить клиента обо всех условиях получения страховой выплаты.

Если дачный участок приватизирован, то заключить договор страхования возможно при наличии всего двух документов: паспорта и свидетельства права собственности. По этим документам можно заключить договор на небольшой промежуток времени (не более года).

Если планируется страхование дорогостоящего дачного участка или коттеджа, то страховая фирма требует провести дополнительную оценку страхового имущества. Ее проводят сотрудники компании, которые прибывают на объект страхования и проводят комплексный осмотр. Тщательно записывается все имущество и предметы декора, а так же состояние всех построек дачи. Так же требуется обязательная оценка состояния имущества, если планируется застраховать только отделочные покрытия дачи.

- Первым шагом в оформлении страховки на дачу идет написание заявления. Оно заполняется у страхового агента. В заявлении указывают всю необходимую информацию: где расположена дача, материал, из которого построено помещение, квадратура и этажность дома. Указываются все подведенные коммуникации, наличие иных построек на участке, на сколько соток дачный участок.

- Следующим шагом будет приезд страхового агента на загородный участок. Агент осматривает объект, для того чтобы удостовериться в его состоянии на момент страхования, а так же подтвердить предполагаемую стоимость страхового объекта. Этот этап можно пропустить, если страхование производится по минимальному пакету. В этом случае, достаточно той информации, которую клиент указал в заявлении.

- Непосредственное заключение договора по страхованию дачи. Для этого клиент сам отправляется в офис фирмы или вызывает страхового агента на дом. После заключения договора, клиент оплачивает указанную стоимость, согласно составленному графику платежей.

После того, как договор оформлен, страховой агент передает клиенту следующие документы:

- Один экземпляр страхового полиса. Он должен быть подписан с двух сторон и заверен печатью страховой фирмы.

- Квитанцию об оплате страхового взноса.

- Подробную инструкцию с правилами и обязанностями клиента и страховщика.

Тарифы и сборы

Проблемы с инфраструктурой должно решать правление СНТ вместе со всеми собственниками земельных участков. За счет обязательных платежей, которые вносят члены товарищества на специальный счет, СНТ несет расходы на содержание имущества — электроснабжение, водоснабжение, благоустройство улиц, ремонт и содержание автодорог, а также вывоз мусора, рассказал юрист Amulex.ru Андрей Еремин. Он подчеркнул, что вопросы по содержанию и расходам на общее имущество СНТ решаются на общих собраниях, которые необходимо посещать всем владельцам дач, чтобы контролировать деятельность правления и председателя СНТ, высказывать свои мнения и предложения.

Взносы могут варьироваться в зависимости от нужд товарищества. Так, для подключения к газу или водоснабжению необходимо сложиться всем членам, а следовательно, достичь согласия, подчеркнул юрист. Однако в некоторых случаях, по его словам, для принятия решений необходимо большинство голосов, что из-за разных взглядов не всегда возможно. Кроме того, зачастую у членов СНТ возникают споры и претензии к размеру взносов и завышенным тарифам.

Как устроено правление СНТ

– По закону товарищество могут учредить не менее семерых собственников, в дальнейшем в состав СНТ могут быть приняты и другие члены. Все они должны быть владельцами земель или арендовать муниципальные земли пожизненно, иначе вступить в СНТ невозможно. Собрание членов СНТ принимает основные решения по всем вопросам. Правление и его председатель занимаются текущими делами, повседневным управлением товарищества. Избираются они собранием членов и действуют на основании устава СНТ.

– Председатель правления занимает должность не более пяти лет, но собрание членов может инициировать его смену досрочно. Он обязан подписывать финансовые документы, представлять СНТ в судах, открывать и закрывать расчетные счета, заключать сделки от имени товарищества, нанимать персонал, выдавать доверенности.

– В СНТ также должен быть еще один орган — ревизионная комиссия. Ревизионная комиссия состоит из трех и более человек, среди которых не должно быть членов правления СНТ или их родственников. Комиссия подчиняется собранию членов СНТ и следит за исполнением правлением поручений общего собрания, проводит финансовую и хозяйственную ревизию один раз в год или чаще.

– Членские взносы, которые должны выплачивать все участники товарищества, идут в том числе на уплату налогов. СНТ должны уплачивать налог на объекты, находящиеся в общей собственности, за дороги, воду и ФОТ трудоустроенных рабочих. За частные здания, даже нежилые, собственник платит налоги самостоятельно.

Высокие взносы на содержание общего имущество являются одной из главных причин отказа от покупки дома в садовом товариществе, утверждают эксперты. «Граждане настороженно относятся к покупке земли и домов в СНТ, поскольку опасаются дополнительных расходов на содержание общего имущества. Осложняют все и разные взгляды собственников по поводу объективности трат — одни хотят детскую площадку, другие — парковку и т. д. Покупатели не готовы отказаться от благ цивилизаций и не хотят лишних хлопот, связанных с участием в общих собраниях членов СНТ, поэтому опасаются приобретать там дома», — отметил юрист.

Перед покупкой необходимо изучить устав СНТ, правила избрания органов управления, информацию о тарифах и целевом расходовании взносов, советует партнер юридической фирмы «Вестсайд» Наталья Водолагина. Она подчеркнула, что если подробно изучить это до приобретения дачи, можно избежать неприятных сюрпризов или вообще отказаться от покупки владений.

Особенности страхования дач

Одним полисом обычно можно застраховать:

- дачный (садовый) дом;

- надворные постройки: баню, гараж, сарай;

- имущество внутри строений;

- инженерное оборудование;

- отделку помещений;

- ответственность перед соседями.

Страхование дач некоторые страховые компании осуществляют как в офисе, так и через интернет в режиме онлайн. Естественно, что во втором случае осмотр недвижимости не производится. Хорошо это или плохо? Хорошо в том смысле, что процесс проходит быстро и без лишних хлопот, но он имеет и некоторые недостатки:

- в полисе указывается временная франшиза от 5 до 15 дней, то есть договор вступает в силу не сразу, а через некоторое время, а дача считается в этот период не застрахованной;

- при наступлении страхового события служба безопасности страховщика будет особенно тщательно исследовать все обстоятельства, так как чаще всего мошенничества происходят именно с недвижимостью, застрахованной без осмотра;

- обычно без осмотра дачи страхуются по специальным программам (коробочным продуктам), по которым лимит ответственности по каждому объекту страхования иногда не превышает миллиона рублей, а иногда и меньше.

Лучше оформить обычную страховку с осмотром и оценкой каждого объекта страхования, если дача соответствует хотя бы одному из условий:

- дачное строение стоит дороже миллиона;

- в доме сделан дорогой ремонт;

- установлено дорогостоящее инженерное оборудование;

- стоит дорогая мебель;

- хранятся вещи, которые будет жалко утратить;

- в гараже хранится дорогая сельскохозяйственная техника;

- построена дорогая баня.

Если решено страховать дачу по полной программе, а не по коробочному продукту, иногда возникает желание застраховать дом на те полгода, когда там никто не живет. Делать это именной зимой может быть бессмысленно по двум причинам:

- неприятности типа пожара, короткого замыкания, взрыва газового баллона или стихийного бедствия могут возникнуть и при наличии хозяев;

- чем меньше срок страхования, тем выше повышающий коэффициент к тарифу, поэтому полученная экономия не соизмерима с рисками.

Летом страхование дачи от пожара нужно не меньше: приготовление пищи, камин, шашлыки, веселые нетрезвые компании, перетопленные бани, сжигание мусора – все эти факторы могут сработать как детонаторы возможного возгорания.

Казалось бы, в эпоху интернета жалко тратить время на встречи со страховщиком. Да, интернет и в этом случае станет удобным подспорьем. На сайтах большинства компаний:

- работают калькуляторы стоимости дач для примерного расчета;

- располагаются формы заявки на страхование, в которых описываются особенности дачных строений и имущества.

После заполнения с клиентом связывается менеджер, и они совместно назначают время осмотра, во время которого производится фотографирование, оценка дачи и заполняются описи имущества, если нужно. После этого страхователю высылаются на электронный адрес условия (правила) страхования и договор для согласования и оплаты. Это очень удобно, потому что в офисе у клиента обычно нет времени, чтобы внимательно все изучить и во все вникнуть.

На этом этапе у страхователя есть возможность что-то убрать и что-то добавить или уточнить. После оплаты ему на электронный адрес приходит согласованный и подписанный договор. Таким образом, страхователь один раз встречается со страховщиком – во время осмотра, а посещать офис ему не обязательно.

Некоторые компании, например Ингосстрах, разработали специальные мобильные приложения (типа IngoMobile), в которых полис размещается в личном кабинете страхователя. Приложение позволяет не возить с собой бумажный документ, быстро уточнять, застрахован ли конкретный риск, оперативно сообщать страховщику о случившемся и круглосуточно получать консультации в чате.

Страхование дачных объектов на стадии строительства

Набирает популярность страхование строящихся зданий от таких рисков, которые могут возникать во время монтажно-строительных работ:

- обрушение всевозможных конструкций;

- аварии со строительной техникой;

- затягивание сроков возведения сооружений и другие непредвиденные обстоятельства.

Пока что подобная услуга российским клиентам предоставляется редко, потому что слишком часто разрешительные документы на возведение сооружения в России выдаются формально без достаточного технического обоснования.

И естественным является то, что отсутствие подробного проекта или даже лицензии у самой строительной фирмы на производство работ, служит причиной отказа страховщика застраховать работы по возведению дачи.

Страховой полис.

Как сэкономить на размере страхового взноса

От оформления страховки на дачный домик многих отделяют стереотипы – владельцам недвижимости кажется, что такой полис будет стоить очень дорого. Однако они не правы – обычно цена страховки составляет сего 0,3-1% от цены дачи. То есть если вы являетесь владельцем небольшого загородного дома стоимость 500 тысяч рублей, то застраховать его будет стоимость максимум 5 тысяч в год. При этом вы всегда сможете абсолютно законными етодами снизить стоимость полиса до приемлемого для вас.

Как же можно сэкономить на страховке?

- Внимательно отнеситесь к набору рисков, включенному в полис. Если дом находится далеко от реки, то страхование от паводка будет ни к чему, а если в доме нет ценных вещей, то не стоит страховать имущество от кражи.

- Страхуйте самое ценное – несущие конструкции, имущество и т.д. Если какие-то хозяйственные постройки не имеют для вас ценности, не стоит включать их в полис.

- Используйте франшизу. Страховые компании предлагают определять какой-то размер ущерба, который не подлежит возмещению. Например, если франшиза составляет 30 тысяч рублей, а ущерб составил 40 тысяч, то вам будет возмещено всего 10. Вместе с тем франшиза существенно уменьшает страховые взносы.

- Используйте сезонную страховку, если часть года проживаете на даче. Застраховав имущество только на зиму, вы существенно сэкономите на взносах. Жилые дачи довольно редко грабят злоумышленники, да и спасти ценные вещи от подтопления вы сможете самостоятельно.

Как мы видим, существует ряд способов, которые позволят вам снизить цену страхового полиса. Однако стоит заметить, что не стоит допускать частой ошибки домовладельцев – стремясь сэкономить, они занижают стоимость своей дачи. В результате страховых выплат может не хватить для покрытия ущерба.

Кроме приведенных выше факторов, на цену страховки влияют:

- Физическое состояние дома, изношенность конструкций и инфраструктуры;

- Материал стен – страхование деревянного дома всегда обходится дороже, чем кирпичного или блочного;

- Наличие систем безопасности (охранная, пожарная сигнализация);

- Срок эксплуатации здания;

- Наличие дорогостоящей отделки, ремонта и т.д.

Подводные камни

Основное правило при покупке страхового продукта — очень внимательно читать договор

Обращайте внимание на то, что и от каких именно рисков вы страхуете, а также какие там есть специальные исключения. Важный фактор в выборе страховой компании — способ расчета страхового возмещения: по удельному весу элементов строения, который установлен в заявлении или по фактическому ущербу

Если выплата происходит в соответствии с удельным весом, то, к примеру, на фундамент может приходиться почти 9% общей страховой суммы по строению, на перегородки и несущие стены — 34%, а на крышу — 8% и т. д. Соответственно, если страховая сумма была установлена в размере $100 тыс., то за крышу вы получите лишь $8 тыс., даже несмотря на то, что на ее восстановление вам реально может потребоваться $10 тыс. Если же выплата происходит по фактическому ущербу, то вы сможете получить необходимые $10 тыс.

Еще до заключения договора страхования нужно уточнить, какие именно документы потребуются при выплатах. По правилам подавляющего большинства страховых компаний возмещение ущерба, который причинен имуществу, может получить исключительно его владелец. “У нас есть множество различных примеров, когда страхователь не может ничего предъявить, кроме регистрации права собственности на землю. Очень часто это происходит при страховании дач в сельской местности, когда нет разрешения на строительство и нет номеров участков”, — рассказывает Павел Башнин. В таком случае в выплате, как правило, отказывают.

Как снизить стоимость страхования дачи

Для начала определимся с тем, сколько стоит страховка в общем случае. Такая стоимость колеблется от 0,3 до 1% от цены дачи. Точную и окончательную цифру будут определять представитель страховщика и клиент.

Для начала определимся с тем, сколько стоит страховка в общем случае. Такая стоимость колеблется от 0,3 до 1% от цены дачи. Точную и окончательную цифру будут определять представитель страховщика и клиент.

Чтобы снизить стоимость страховки, в договоре можно прописать условие, согласно которому он не действует в выходные дни и праздники. Это позволит стать обладателем хорошей скидки, вплоть до трети начальной стоимости.

Удачно зарекомендовавшие себя компании-страховщики ценят каждого своего клиента и делают все, чтобы взаимодействие с ним происходило на постоянной основе. При повторном получении полиса, клиенту обычно предоставляется скидка в 10-20% от цены выбранного пакета

Поэтому очень важно сразу выбрать устраивающую клиента компанию и впоследствии ее не менять

При наличии желания застраховать дачу, лучше заранее позаботиться о снижении стоимости рисков. Например, установить решетки на окна, покрыть здание огнезащитным слоем, установить сигнализацию.

Обратите внимание! Если клиент указывает, что постоянно проживает на даче, он обязан уведомлять страховую компанию о сдаче ее в аренду, о своем отсутствии, если оно превышает 2 месяца. При несоблюдении этого условия, страховщик вправе не выплачивать денежные средства, когда наступит страховой случай.

Подводные камни

Главное правило при покупке любого страхового продукта — внимательно читать договор

Как это ни банально звучит, обращайте внимание на то, что именно и от каких рисков вы страхуете, а также какие есть исключения. Немаловажный фактор в выборе страховой компании — механизм расчета страхового возмещения: по удельному весу (доле страховой суммы) элементов строения, установленному в заявлении или условиях страхования, или же по фактическому ущербу

“Если выплата производится в соответствии с удельным весом, то, например, на фундамент может приходиться 9% общей страховой суммы по строению, на несущие стены и перегородки — 34%, на крышу — 8% и т. д., — рассказывает начальник отдела имущественного страхования физических лиц компании “АльфаСтрахование” Людмила Карпова. — Соответственно, если страховая сумма установлена в размере $100 тыс., то как возмещение ущерба по крыше вы получите не более $8 тыс., несмотря на то что на ее восстановление реально может понадобиться $10 тыс. Если же выплата производится по фактическому ущербу, то вы получите именно $10 тыс.”.

Еще до заключения договора страхования необходимо уточнить, какие документы понадобятся при выплатах. По правилам большинства страховых компаний возмещение ущерба, причиненного имуществу, может получить только его владелец. “У нас есть множество примеров, когда страхователь не может предъявить ничего, кроме регистрации права собственности на землю. Особенно часто это происходит при страховании дачных домов в сельской местности, когда отсутствуют номера участков и нет разрешения на строительство”, — рассказывает Павел Башнин. В таком случае в выплате может быть отказано.

Хотя бывает, что самое сложное для страхователя — найти дом, который страхуется. В компании “ГУТА-Страхование” вспоминают: “В прошлом году владелец дачного дома в одной из деревень Московской области обратился к нам в компанию за возмещением ущерба — дом пострадал в результате противоправных действий третьих лиц. Список повреждений был велик: кража внутренней отделки, частичное повреждение конструктивных элементов дома. Украли даже забор, который, правда, не был застрахован”. До этого страхового события страхователь не бывал в родных местах больше пяти лет и посетил загородный дом уже вместе с милицией. Следующая поездка состоялась с сотрудниками департамента урегулирования убытков страховой компании и представителем независимой экспертизы, которые должны были осмотреть дом и оценить причиненный ущерб. “Неизвестно, каким образом страхователь показывал дорогу милиции, но поездка с нашими сотрудниками до его дома растянулась на целый день, — вспоминает Павел Башнин. — В результате сотрудники вместе со страхователем бродили по лесу часов пять, пока случайно не набрели на местных жителей, которые и указали нужное направление. В конце концов дом нашли, осмотрели, страховое возмещение полностью выплатили”.

Елена Ковалева

Сколько это стоит?

Когда вы хотите осуществить страхование дачи, стоимость находится далеко не на последнем месте. Она зависит от многих факторов: от суммы, на которую вы хотите застраховать объекты и имущество, от того, что именно вы хотите застраховать, а также от чего вы страхуете. Также стоит отметить, что разные объекты имеет свою максимальную сумму, на которую его можно застраховать. К примеру, сам дом вы сможете застраховать на сумму от 500 тысяч рублей до 4 00 000, в зависимости от пакета и страховой компании. А вот движимое имущество, которое находится в здании, можно застраховать только на 100-500 тысяч.

Как получить страховку, если дом не оформлен

При составлении страхового договора обращайте внимание,

указан ли человек, которому в случае появления риска, будет выплачена

компенсация. Это является

очень важным моментом, так как отсутствие имени и фамилии владельца дачного

дома, приведут к проблемам с получением денег

Страховая выплата возможна только в следующих случаях:

- Если будут предоставлены документальные

доказательства о том, что ближайшие претенденты на выплату страховой

компенсации – это ближайшие родственники. - В процессе сбора доказательств попытаться

провести регистрацию указанного дома и стать его собственником. - Подавать заявление в суд на компанию, которая не

уведомила о возможных проблемах при страховании не зарегистрированного дачного

дома.

На восстановление справедливости всегда уходит много

времени, но даже это не гарантирует, что деньги по страховке будут полностью

возвращены. Как правило, в процессе сбора доказательств и восстановления прав

собственности, «дела минувших дней» заминаются и получить деньги практически

нереально.

Деньги по страховке

Деньги по страховке

В связи с этим хочется предостеречь от необдуманных

поступков и не пытаться проводить страхование незарегистрированного дома.

Только следование гражданскому законодательству, поможет избежать «подводных

камней» и сделать все правильно.

Зачем страховать дачу или загородный коттедж

Если вы – полностью городской житель, при этом в течение года активно проводите время на даче только в летний сезон, вы должны понимать, какой высокой опасности подвергается ваша собственность. Фактически с октября по апрель дачные поселки находятся в состоянии заброшенности. Мало кто из дачников приезжает в морозные месяцы проведать свой садовый домик, а проблема с коммуникациями не представляет возможности жить на даче круглый год. В итоге дачи и садовые товарищества становятся отличной мишенью для мародеров или лиц без определенного места жительства. В лучшем случае дачник, приезжая готовить домик и участок к сезону, обнаружит, что зимой у него жили «незваные гости». В худшем – как минимум увидит разграбленное имущество. Дачные воры не перебирают, часто воруют все, вплоть до лопат и другого садового оборудования. Известны случаи, когда у людей крали даже железные ворота!

Кроме того, посторонние люди, выбравшие вашу дачу местом «зимовки», могут устроить пожар или навредить имуществу. Вы даже не узнаете, по чьей вине сгорела или оказалась испорченной дача: навредив, незваные гости удалятся, а вас весной ждет очень неприятный сюрприз.

Как себя обезопасить от всех этих проблем? Нанимать охрану или устанавливать сигнализацию – дорогостоящее удовольствие. К тому же, во многих СНТ, особенно отдаленных от городов, на зиму отключают электричество, а сигнализация попросту не будет работать. Полезным советом будет периодически посещать загородный домик с проверкой. Но лучше всего – застраховать дачу. Так вы будете знать, что в случае проблем ваше имущество защищено, и вы сможете восстановить его, воспользовавшись страховой выплатой.

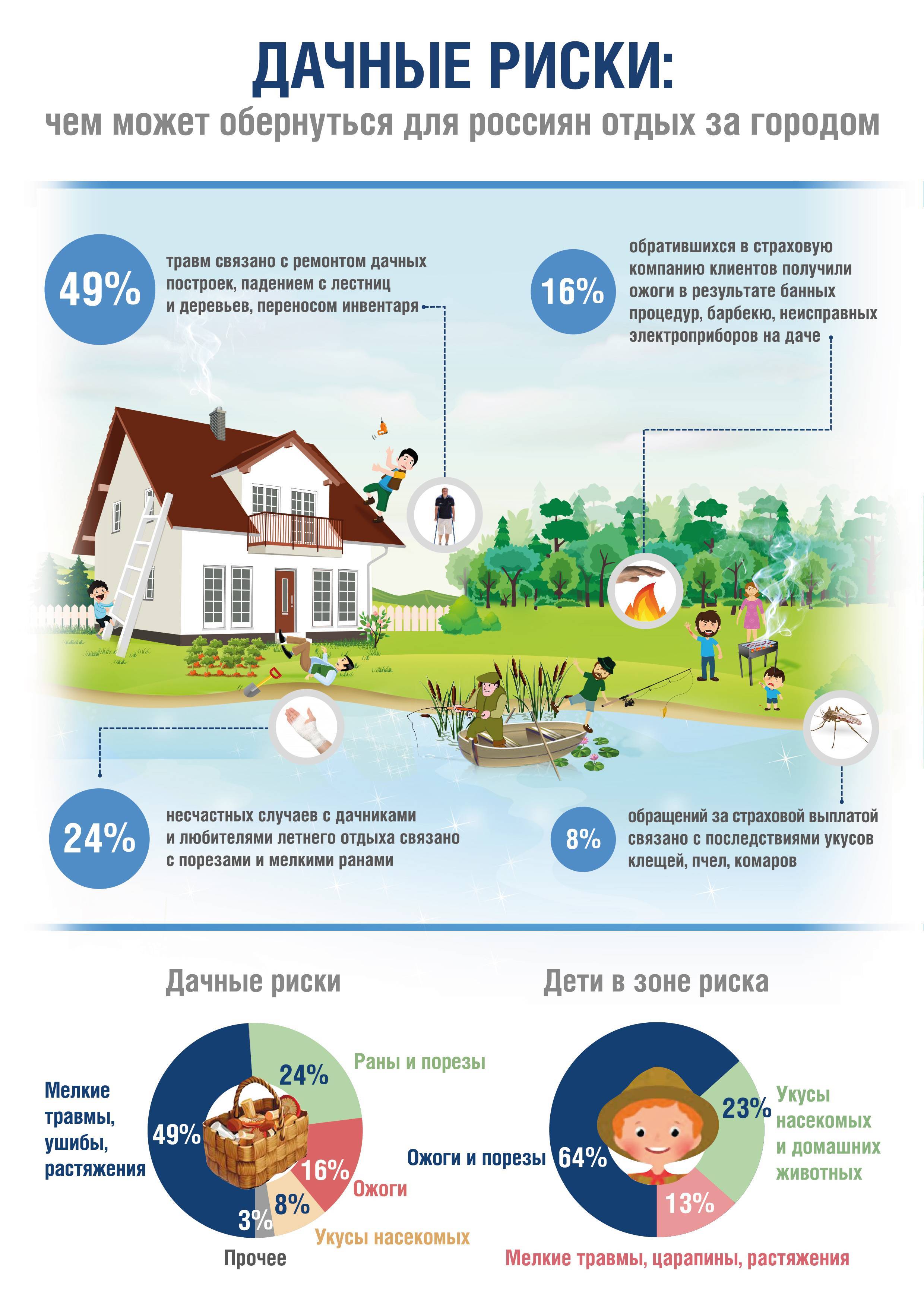

Не только зимние мародеры могут навредить вашему дачному жилью. Загородные коттеджи в зоне риска по частоте возникновения пожаров. Причины, влияющие на столь высокий процент бедствий среди частных домов, следующие:

умышленный поджог (часто из-за конфликта с соседями);

пожары по неосторожности (несоблюдение техники безопасности, камины внутри домов, «шашлычный сезон», также многие жгут траву и мусор на участках, а ветер отлично разносит огонь по округе);

стихийные пожары (летняя засуха, удары молнией).

Если в вашем регионе часто встречается ураганная погода или весенние наводнения (а многие СНТ расположены близко к водоемам, включая естественные), то страхование дачного дома необходимо.

Риски

Как утверждают страховщики, в летнюю пору на даче самый весомый страховой риск – это пожар. Однако если вы свой дом от пожара застраховали, а имел место поджог, то ваша страховая компания вам не заплатит. Поэтому, как и всегда при приобретении страховки, необходимо очень внимательно читать договор, чтобы не выбросить деньги на ветер.

По оценкам подавляющего большинства страховщиков, в России на сегодняшний день страхованием охвачено не больше 20% дач (наиболее оптимистичные данные — 40%). В Московском регионе ситуация немного лучше. И доля страхователей, по мнению участников рынка, регулярно увеличивается, что связано с ростом доходов населения, а также развитием загородной ипотеки.

Тем не менее, вероятность наступления на даче страхового случая, по оценкам страховщиков – от 1 до 10%. Вероятность (частота) наступления дачного страхового случая довольно мала и в среднем по России составляет не больше 5%: на двадцать застрахованных дач приходится лишь один страховой случай. Вероятность страхового случая для дорогих дач еще ниже — 0,5%. Подобные дома обычно очень хорошо охраняются, построены и оснащены гораздо качественнее. Для недорогих дач риск значительно выше и приближается уже к 10%. Тем не менее, этот случай может оказаться вашим, в связи с чем, разумеется, дачу лучше застраховать. Но к выбору страховки необходимо подходить как можно более тщательно.Если у вас довольно недорогая дача, то лучше приобрести стандартную, или, как сейчас говорят, “коробочную”, страховку, которая, как правило, покрывает риски повреждения водой, противоправных действий третьих лиц, пожара и стихийных бедствий. Вдобавок, в данный список зачастую входят падение летательных аппаратов, взрыв бытового газа, наезд транспортных средств, терроризм и удар молнии.

“Коробочная” страховка, в отличие от классического страхования имущества, по сути, не учитывает различных индивидуальных особенностей дома. Страхователю, как правило, на выбор предлагается сразу несколько страховых сумм, а иногда и наборов страховых рисков. Осмотр самого дома при этом не делается. Страховщик страхует объект практически вслепую, поэтому основным плюсом такой страховки является скорость и простота оформления полиса. Правда, как и в случае с любым страховым продуктом, чем проще условия полиса, тем сложнее в дальнейшем добиться нормальных реальных выплат. В “коробочных” полисах обычно устанавливаются особые ограничения по выплатам за единицу пострадавшего имущества независимо от ее стоимости. Так что, полного погашения всех убытков, конечно же, не будет.

Страхование загородного дома: особенности процедуры

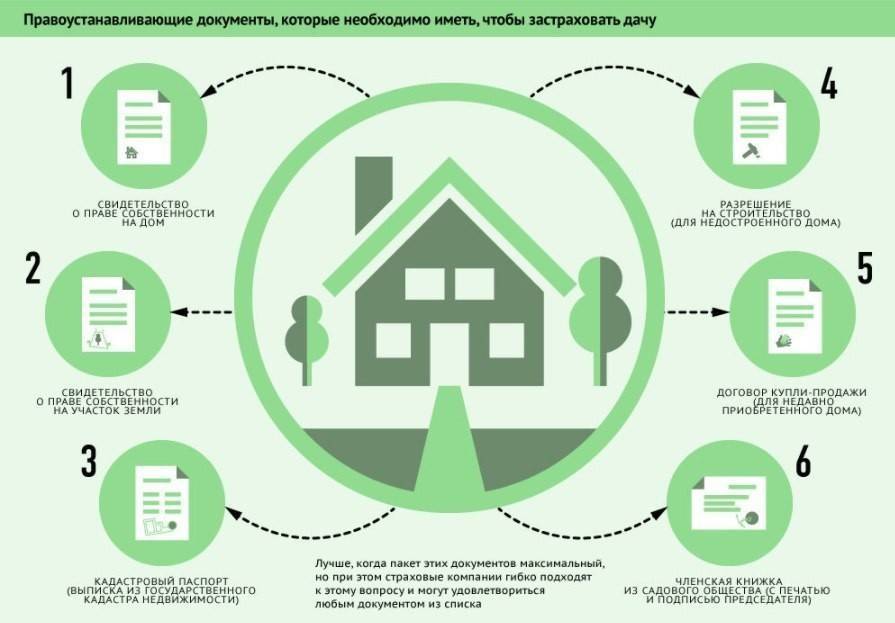

Чтобы застраховать коттедж, дачу и хозяйственные постройки, собственнику необходимо предоставить страховщику правоустанавливающие документы. В минимальный перечень входят:

- паспорт гражданина;

- свидетельство, подтверждающее право собственности;

- членская книжка садового товарищества;

- справка о наличии коттеджа или дачного домика на участке, план здания.

Если планируемая к выплате по страховке сумма слишком большая, то для оформления договора без выезда специалиста на место не обойтись. Он должен оценить масштабы объектов, чтобы вычислить реальную стоимость будущей компенсации.

Выезд эксперта, при оформлении страховой защиты, на недорогую дачу необязателен. В этом случае, имущество оценивается по фотографиям, которые предоставляет собственник.