О компании Росгосстрах

Более 1 500 офисов по обслуживанию граждан по всей России позволяют компании Росгосстрах поддерживать высокий уровень надежности и финансовой стабильности на рынке страхования. Многочисленный отзывы клиентов дают возможность будущим страхователям оценить качество работы страховщика по всем интересующим показателям.

Уже на протяжении 98 лет компания показывает высокие показатели, среди которых стабильный рейтинг и надежность, гарантия выплат и качественные услуги страхования. В 2020 году владельцы автомобилей могут доверить защиту своей ответственности, а также имущества оформив полисы Каско и ОСАГО по выгодным условиям и тарифам.

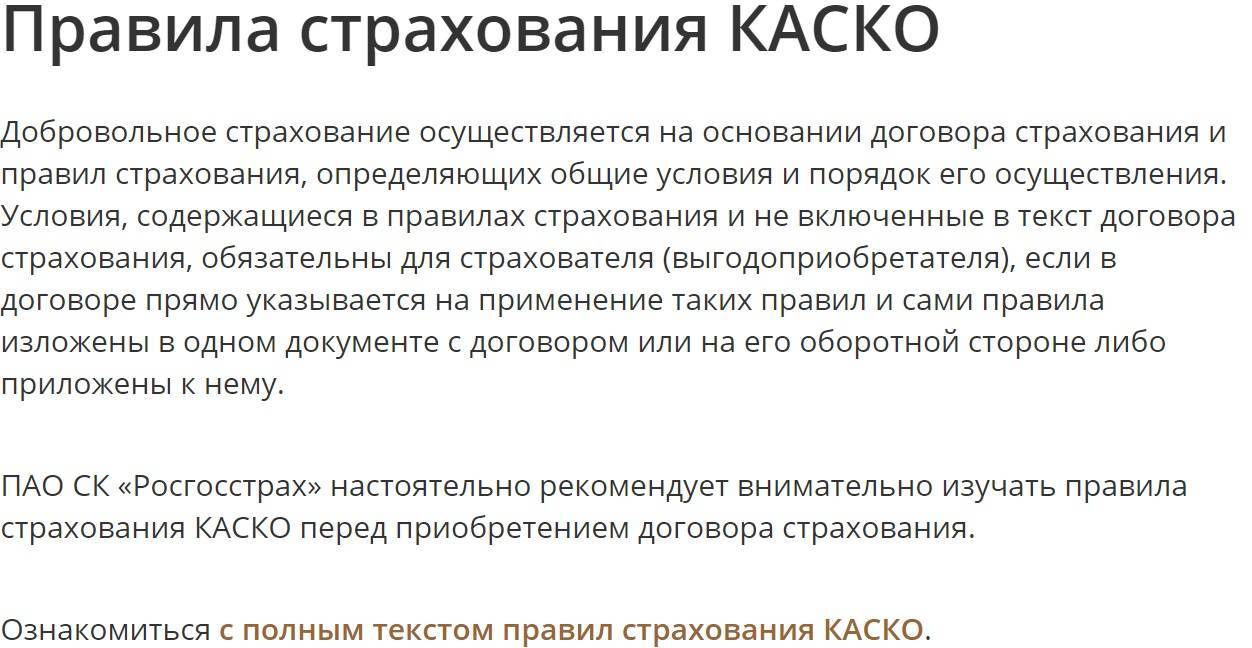

Правила страхования Каско в Росгосстрахе

Страховка Каско работает, когда автовладелец становится виновником ущерба. Поэтому думаем, что, что бы мы ни делали, все равно получим компенсацию. И это не так: «грубая халатность», неисправность автомобиля (без проверки), вождение под воздействием алкоголя или других интоксикантов означает отказ в выплате компенсации.

Правила страхования Каско Росгосстраха в 2020 году необходимо знать каждому страхователю, чтобы не попасть в неловкую ситуацию при наступлении страхового случая. Ознакомиться с ними рекомендует страховщик до подписания договора.

В основные правила входят такие положения как:

- Права и обязанности сторон;

- Что считается объектом страхования;

- Как определяется страховая сумма;

- Программы защиты;

- Документы, требуемые для подписания, а также расторжения договора Каско;

- Как осуществляется определение размера убытка и т. д.

Если условия страхования Каско будут нарушены, страховщик вправе отказать в возмещении. В большинстве организаций правила страхования транспортных средств едины и обязательно указаны в договоре.

Как правило, в соглашении сторон уточняется что такое «грубая небрежность». Это означает любые действия, которые явно считаются ошибкой автовладельца и способствовали или причиняли ущерб умышленно.

Это, например, может быть нахождение автомобильных ключей или документов в угнанном транспортном средстве (страховщик обычно запрашивает предъявление набора ключей и свидетельства о регистрации), грубое нарушение правил дорожного движения (например, выход на перекресток на красный свет, очень высокая скорость, не закрепленные ремни безопасности) и т. д.

С франшизой

Чтобы договор Каско Росгосстраха стал дешевле можно включить в него франшизу. Данный вариант страхования предусматривает, что в полис автострахования будет включена вычитаемая сумма.

То есть, франшиза в Каско – это сумма, которую застрахованный заплатит в случае ошибки по несчастному случаю в предусмотренном договором количестве самостоятельно. Остальной ущерб будет оплачен страховой компанией.

Условия Каско с франшизой оговариваются при подписании соглашения о защите. Автовладелец вправе отказаться от данной услуги и оплачивать полную стоимость полиса. В остальных случаях, франшиза в денежном или процентном эквиваленте существенно снизит стоимость страховки.

Авто защита в Росгосстрах представлена разнообразными программами, в которые могут быть включены следующие виды франшизы:

- Когда выплачивается вся сумма страховщиком (условная). В случае полной гибели авто компания возместит ущерб без вычетов;

- Когда выплачивается сумма с вычетом франшизы (безусловная). Вычитаемая сумма может быть указана в процентах или в денежном выражении;

- Когда выплачивается сумма с вычетом только при повторном наступлении страхового случая (динамическая франшиза);

- Когда выплачиваемая сумма уменьшается соответственно тому размеру, который ушел на ремонт (агрегатная).

Какие условия по КАСКО предлагают разные страховые компании РФ?

В 2022 году в России работает немало крупных страховых учреждений: «ВСК (Военно-страховая компания)», «Ингосстрах», «Росгосстрах», «СОГАЗ», «Согласие», «Альфа страхование», «Ресо гарантия», «Энергогарант», «Эрго», «Ренессанс страхование» и т.д. Кроме этого, страховые продукты для автомобилей еще предлагают кредитно-финансовые учреждения благодаря специальным партнерским соглашениям со страховыми компаниями.

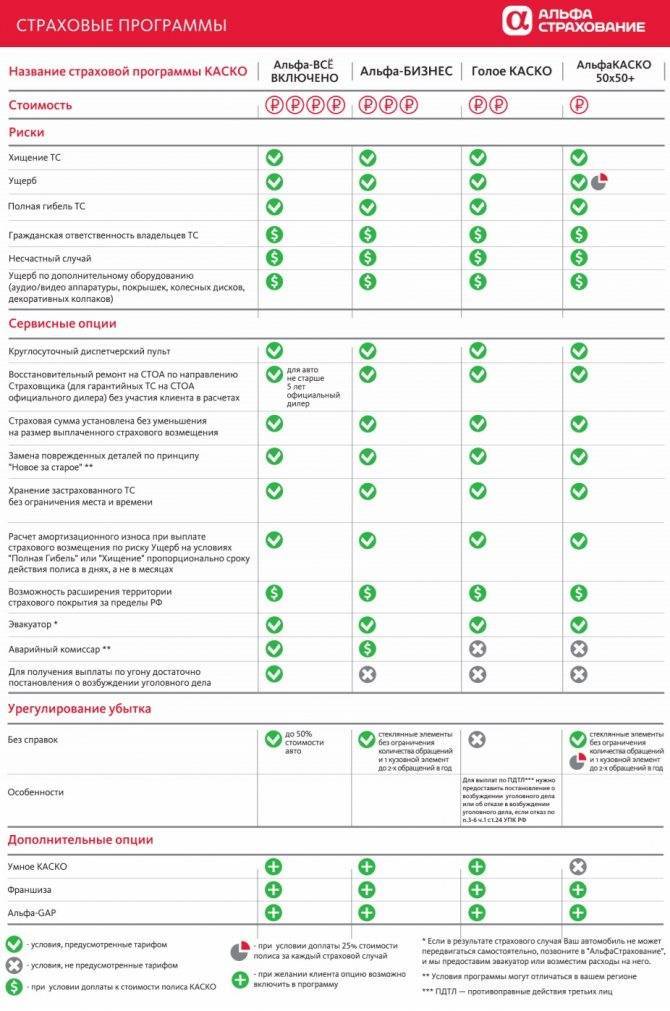

Так как практически во всех них условия полиса КАСКО отличаются, для выбора лучшего предложения лучше всего их все сравнить:

- «Тинькофф» — Завоевала рынок недорогими страховыми полисами, которые можно зарегистрировать онлайн прямо с мобильного телефона. Тинькофф страхует практические любые машины, а при наступлении страхового случая деньги просто присылают на дебитовую карту. Компания, присутствующая на российском рынке страхования недавно, с 2013 года. Согласно действующим лицензиям она предлагает гражданам не только КАСКО и ОСАГО, но и защиту здоровья, имущества и т.д.

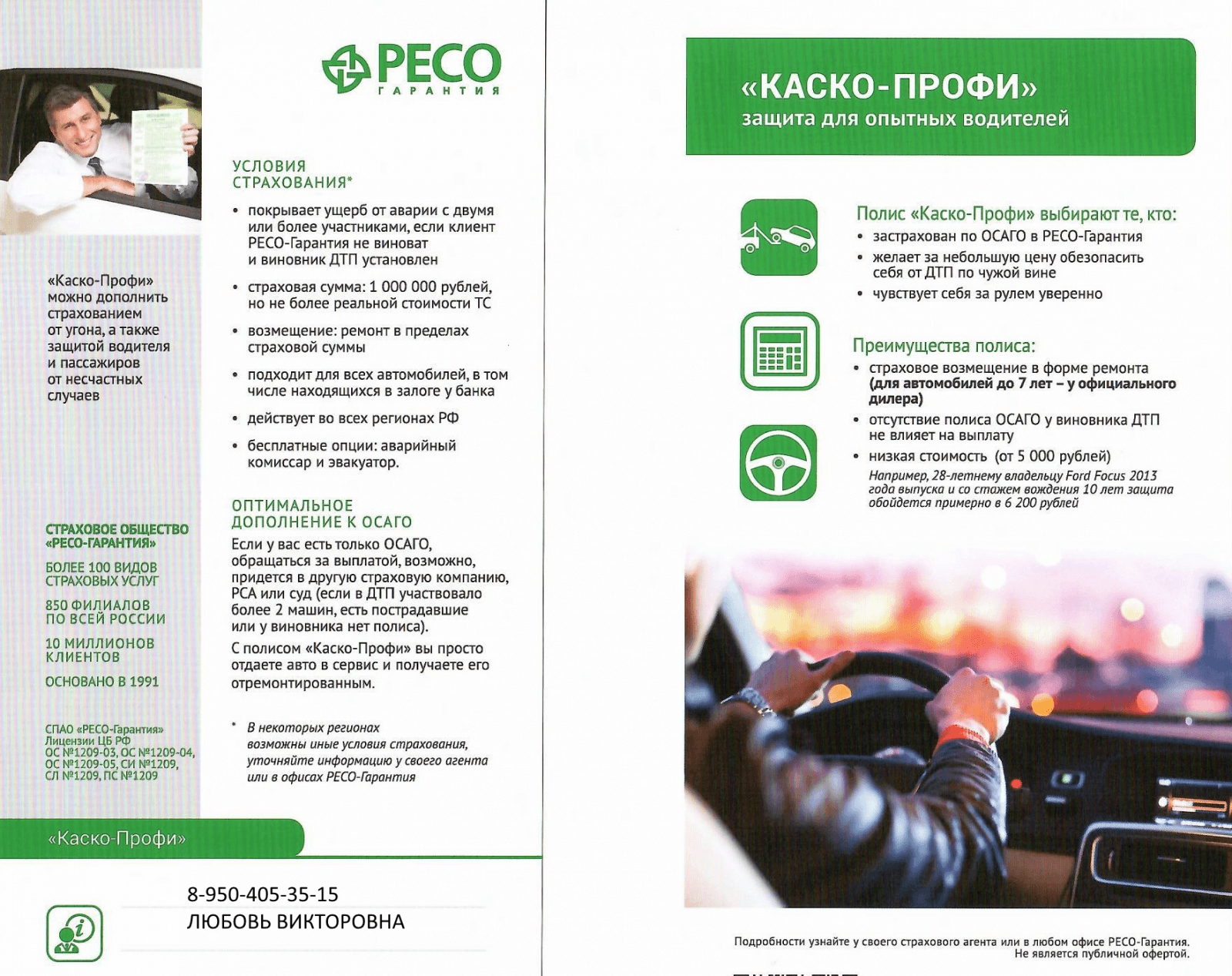

- «Росгосстрах» – продает страховки на отечественные и иностранные машины, возраст которых не превышает 7 (5) лет. В случае с российскими ТС обязательно наличие сигнализации, сопровождающейся звуковым сигналом, а в импортных должен быть иммобилайзер и аналогичное устройство. Чтобы получить страховку нужно только предоставить чек или квитанцию об оплате. Для расчета величины выплат используется показатель износа, а если не установлена сигнализация, то возмещение ущерба будет произведено только на половину.

- «Согласие» – продает полисы на машины, выпущенные не позднее 9 лет назад. Иметь защитное устройство не обязательно. Решение по отношению к величине страхового возмещения ложится на плечи экспертов самой страховой. Дополнительно предлагается оформление зеленой карты, а также специальные предложения для машин стоимостью больше 2 млн. руб.

- «Ингосстрах» – страхует машины, срок эксплуатации которых не превышает 10 лет. Чем надежнее установлен типа защиты ТС, тем дешевле обойдется страховка. Для выплаты компенсации сначала заключение выносит специалист автосервиса, а затем независимый эксперт. Это учреждение предлагает много дополнительных и выгодных программ. Возмещаются средства на основании износа.

- «Ренессанс» – продает страховые полисы на отечественные и иностранные машины любой возрастной категории даже без установленной сигнализации, но тогда ценник на продукт значительно возрастает. Нужно производить страховое возмещение или нет, могут определить дилеры. В качестве вспомогательных услуг предлагается оплата страховки в рассрочку, использование франшизы и оформление полиса онлайн способом.

- «Альфа-страхование» – страхует отечественные автомобили, возраст которых не превышает 4 лет и иностранные – до 9 лет. Противоугонную систему нужно иметь обязательно. Принимает решение в вопросе о выплате компенсации авторизированный центр. В качестве дополнительной услуги предлагается вызов аварийного комиссара и использование франшизы.

- «ВТБ страхование» – продает страховые полисы на все машины, даже на те, на которые не установлена сигнализация. Сумма, которая необходима на ремонт определяется любым одним из всех доступных способов. При выплате страхового возмещение износ роли не играет. Дополнительно под страховую защиту можно брать встроенное имущество или то, которое находится в ТС.

В списке мы привели примеры шестерки самых крупных и известных страховщиков России, просмотреть что предлагают другие страховщики можно на их официальных сайтах.

Типичные категории автовладельцев

Итак, представим себе пять человек, которые собираются покупать автомобиль и раздумывают о страховании автомобиля по КАСКО. У них разный доход, каждый принадлежит к своей социальной группе. Эти пять групп приведены ниже:

- Гражданин А. Годовой доход – 600 000 рублей. Владелец небольшого магазинчика розничной торговли. Собирается покупать автомобиль стоимостью до 500 000 рублей.

- Гражданин Б. Годовой доход – 750 000 рублей. Управляющий отделения крупного банка. Собирается покупать автомобиль стоимостью до 700 000 рублей.

- Гражданка В. Годовой доход – 1 300 000 рублей. Владеет небольшой сетью бутиков по продаже одежды. Собирается покупать автомобиль стоимостью до 1 000 000 рублей.

- Гражданин Г. Годовой доход – 4 500 000 рублей. Глава многоотраслевой компании. Собирается покупать автомобиль стоимостью до 1 500 000 рублей.

- Гражданин Д. Годовой доход – 20 000 000 руб. Генеральный директор нефтедобывающего холдинга. Собирается покупать автомобиль стоимостью до 7 000 000 руб.

Практика российского рынка показывает, что у нас в стране люди разного уровня доходов зачастую покупают самые дорогие машины, которые только могут себе позволить. Может из-за широты русской души или желания выделиться среди знакомых, но российские покупатели сознательно позволяют себе большие траты, расходуя на покупку автомобиля суммы, близкие к размеру своего годового дохода. В основном это касается покупателей, так называемых «массовых» моделей авто, в число которых входит 75% всех автовладельцев (см. Таблицу 1).

По логике, приобретая настолько дорогую для своих возможностей машину, человек должен позаботиться о защите своих вложений. Однако некоторые владельцы считают, что тратить деньги на КАСКО страхование жалко. Другая категория водителей стремится сэкономить, оформляя договор страхования КАСКО с различными скидками. Есть и довольно значительная третья группа покупателей. Они стараются застраховать автомобиль «как можно более надёжно». В итоге, поддаваясь на уговоры страховых агентов, переплачивают за неоправданно дорогие опции.

Чтобы не полагаться на фортуну и выбрать, действительно, подходящую для себя страховку или вообще отказаться от её приобретения, рекомендуем ответить себе на ряд вопросов:

- Сможет ли страхователь позволить себе предполагаемые расходы на КАСКО страхование? Имеет ли смысл вообще страховать машину, и какой полис лучше всего выбрать? Оценить с учетом доходов страхователя и возраста машины реальные выгоды от такого страхования.

- Нужны ли страхователю дополнительные страховки – от несчастного случая, ДОСАГО и другие?

- Насколько выгодно и целесообразно приобретение дополнительных услуг – бесплатный вызов аварийного комиссара, помощь эвакуатора, выплаты по некоторым случаям без справок ГИБДД и т.д.?

- Стоит ли страховать доп. оборудование и другие специальные приборы в автомобиле?

- Выгодно ли страхователю страхование с франшизой и почему?

Как оформить полис Каско

На официальном веб-сайте страховщика купить полис Каско Росгосстраха в дистанционном режиме через интернет в реальном времени. Разные программы страхования подразумевают разный порядок оформления.

Так, заявление можно подать в онлайн режиме и также оформить полис до конца или направиться в офис компании и приобрести традиционным способом.

В отличие от «автогражданки», при покупке полиса добровольного комплексного автострахования страховщики устанавливают свои правила и порядок оформления, а также расчеты страховых взносов. В большинстве случаев для покупки страхового сертификата необходимо предоставить страхуемое авто на осмотр.

Если зарегистрировать личный кабинет на портале компании, то страхователю будет доступна пролонгация Каско и другие манипуляции с полисом.

Чтобы произвести расчет в дистанционном режиме или в офисе страховщика необходимо предоставить документы для Каско:

- Гражданский паспорт;

- Регистрационные документы на авто (СТС и ПТС);

- Диагностическую карту;

- Водительское удостоверение.

Оформить Каско в Москве

Если для оформления полиса необходимо предоставить автомобиль в Росгосстрах для осмотра, то автовладельцы могут посетить любой из многочисленных офисов, расположенных в Москве.

| Адреса офисов в Москве и МО | Телефон | Режим работы |

| Киевская ул, д. 7 | +7 (495) 5189624 | Пн-Пт: 09:00-20:00 Сб: 09:00-18:00 |

| Тарусская ул, д. 18, корп. 1 | +7 (495) 4218055 | |

| Ордынка Б. ул, д. 40, стр. 3 | +7 (495) 5189624 | |

| Ленинский пр-кт, д. 72, корп. 2 | +7 (495) 6337081 +7 (495) 6337080 | |

| Велозаводская ул, д. 11/1 | +7 (495) 6799613 |

Оформить Каско в СПб

Жители Санкт-Петербурга также могут посетить офисы продаж компании Росгосстрах расположенных по адресу:

| Адреса офисов в СПб | Телефон | Режим работы |

| Заневский пр-кт, д. 65, корп. 1 | +7 (812) 7037110 | Пн-Сб: 10:00-22:00 |

| Московский пр-кт, д. 137 | +7 (812) 7037195 | |

| Стачек пр-кт, д. 17 | +7 (812) 7473400 | Пн-Пт: 09:00-20:00Сб-Вс: 10:00-18:00 |

| Седова ул, д. 82 | +7 (812) 5681562 | |

| Пулковское ш, д. 17, корп. 2 | +7 (812) 7037197 | Пн-Вс: 10:00-22:00 |

Могут ли отказать в страховой выплате и что делать в этом случае?

Ситуаций, при которых хозяину автомобиля могут отказать в компенсации ущерба, достаточно много. Поэтому клиенту страховой Альфа-банка стоит взять на заметку самые спорные ситуации и знать, как действовать в подобных случаях:

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 110-89-42 Санкт-Петербург: +7 (812) 385-56-34 Россия: +7 (499) 755-96-84 |

- Серьёзное нарушение ПДД. Внимательно изучите договор, ведь он может содержать пункт, где прописано, что к страховым случаям не относятся аварии, которые произошли по вине лица, с которым заключена сделка. К списку таких происшествий относят превышение скорости, проезд на запрещающий сигнал светофора, а также вождение в состоянии алкогольного или наркотического опьянения. Если вы попали в ДТП, а технический осмотр вовремя не прошли, то компания имеет право отказать в компенсации ущерба.

- Неправильные действия страхователя. Зачастую водители сами лишают себя шанса получить денежное возмещение, поскольку не знают, как правильно сообщать фирме об аварии. Согласно ГК РФ страховая компания может взыскать ущерб с виновника, однако неправильным заявлением автолюбитель рискует лишиться права на суброгацию, что может стать причиной отказа в выплате. Поэтому не спешите подписывать документы, находясь в стрессовом состоянии, и не поддавайтесь давлению.

- Запоздало вызвали полицию/ГИБДД или предоставили ложные сведения. В протоколе непременно будет отмечено, что на месте ДТП не обнаружено следов действия третьих лиц, ведь транспорта припаркован уже в другом месте. Причина отказа в компенсации здесь очевидна: реальные повреждения не соответствуют заявленным обстоятельствам, из-за чего собственника начнут подозревать в мошенничестве. Всегда вызывайте сотрудников ГИБДД в тот момент, когда случилась авария, и сразу сообщайте о чрезвычайном событии страховщику.

- Осуществлён полный или частичный ремонт машины. Несмотря на всю абсурдность данного пункта, подобные ситуации возникают довольно часто. Ведь после осмотра авто экспертом страховой фирмы водитель получает заключение о невозможности корректного выявления ущерба, а как следствие — проблемы с финансовыми вычислениями. Лучше не осуществляйте никакого ремонта автомобиля до проведения официальной проверки, иначе потом придётся восстанавливать имущество на собственные средства.

- Запутанные формулировки в договоре. Некоторые пункты соглашения можно трактовать двояко. Когда клиент изначально невнимательно ознакомился с договором, то при возникновении спорной ситуации его может ожидать множество неприятных сюрпризов. Могут возникнуть проблемы с получением обещанной суммы, если транспорт пострадал в результате взрыва или возгорания другого автомобиля, находившегося поблизости в неподвижном состоянии.

Полис «КАСКО в десятку» является уникальным вариантом страховки, который полностью оправдывает свой название. Условия оформления не осложнены сложными требованиями, а взамен водитель имеет надёжную финансовую подушку со стороны страховщика в ситуациях на дорогах, когда они действительно не виноваты.

Можно ли расторгнуть договор КАСКО и вернуть деньги?

Застрахованные лица имеют право в любой момент времени написать заявление на расторжение страховки КАСКО (образец), что прописывается в условиях страхования в любой организации, предоставляющей такие услуги. Компания, в свою очередь, не может воспрепятствовать данному решению (согласно статье 958 Гражданского Кодекса РФ).

Расторгнуть договор страхования КАСКО можно в любое время, но с возвращением денег дела обстоят сложнее. Согласно условиям страхования, при досрочном расторжении соглашения страховщик должен вернуть автолюбителю часть денег, которые не были использованы. Например, если договор заключался сроком на 1 год, а собственник авто расторг его через 6 месяцев, то компания обязана вернуть ему половину оплаченной премии.

При этом, в ст. 958 Гражданского Кодекса РФ сказано, что при досрочном расторжении уплаченная страховой компании премия не возвращается, если заключенное соглашение не предусматривает иное. Поэтому перед подписанием договора необходимо прочитать его полностью (в особенности пункт «Прекращение/Расторжение». Там будет подробно расписано, на каких условиях расторгается соглашение и возвращается ли часть премии.

Страховка КАСКО – выгодная услуга, если машина используется часто, велики риски попадания в ДТП, угона и хищения автомобиля. Стоимость КАСКО значительно выше, чем ОСАГО, но такая страховка является добровольной, а не обязательной. Условия страхования меняются от одного страховщика к другому, поэтому собственники транспортных средств имеют возможность самостоятельно выбрать подходящую компанию.

«Росгосстрах» — Страховой Случай по ОСАГО, Что Делать при ДТП?

В первую очередь необходимо убедиться в том, что в результате ДТП никто не пострадал. Если подобное случилось, вызывается скорая помощь и сотрудники ГИБДД (если в аварии пострадали люди составлять европротокол нельзя). В случае, когда пострадавших нет, можно самостоятельно оформить все документы.

Действовать необходимо следующим образом:

Перечень бумаг зависит от конкретного случая и обстоятельств аварии. О том, какие именно документы нужно подготовить, застрахованное лицо уведомит сотрудник компании, предоставляющий ему компенсацию.

После подачи заявки придется подождать несколько дней пока будет происходить ее рассмотрения работниками «Росгосстраха». Пользователь может проверить, на каком этапе находится эта процедура. Достаточно воспользоваться специальной формой. Услуга полностью бесплатна и доступна в любое время суток.

После принятия решения средства будут перечислены на счет, предоставленный пострадавшей стороной. Стоит помнить, что размер компенсации ограничен (лимиты приведены выше). Если выделенных средств недостаточно, застрахованному лицу придется возмещать разницу самостоятельно.

От чего зависит стоимость полиса?

Расценки на страховку могут зависеть от множества факторов – каждым страховщиком они определяются индивидуально. Условия снижения цены на полис у каждой страховой организации свои (о них нужно обязательно спросить перед началом процесса страхования).

Факторы, влияющие на стоимость КАСКО:

Возраст водителя. Без повышающих коэффициентов страхование доступно для водителей в возрасте от 21 до 55-60 лет. В остальных случаях страховщики применяют коэффициенты, повышающие стоимость страховки.

Год производства транспортного средства. Страхование по КАСКО на старые автомобили дороже, чем на новые – применяются повышающие коэффициенты. Если машине более 10-12 лет, то страховые фирмы, по условиям и правилам страхования, откажут в оформлении полиса.

Водительский стаж собственника. Чем больше стаж, тем ниже стоимость страховки. Безаварийное вождение в течение нескольких лет поощряется с помощью специальных понижающих коэффициентов.

Марка, модель транспортного средства

Расчет цены на страховку осуществляется с учетом примерных расценок на запасные части, расходники под конкретную машину, принимаются во внимание статистические сведения по угону.

Наличие сигнализации, противоугонных устройств. При наличии качественной сигнализации и противоугонной системы, собственник авто может рассчитывать на получения хорошей скидки при страховании и иные выгодные условия.

Способ получения выплат

Бывает двух видов: агрегатный (происходит снижение страховой суммы на размер предыдущей компенсации), неагрегатный (страховая сумма не меняется и не зависит от количества обращений на получение компенсации или ремонт).

Франшиза. Снижает стоимость страховки, но накладывает на собственника транспортного средства обязательства по участию в риске – определенную сумму при наступлении страхового случая он должен будет выплатить самостоятельно.

Наличие дополнительных услуг.

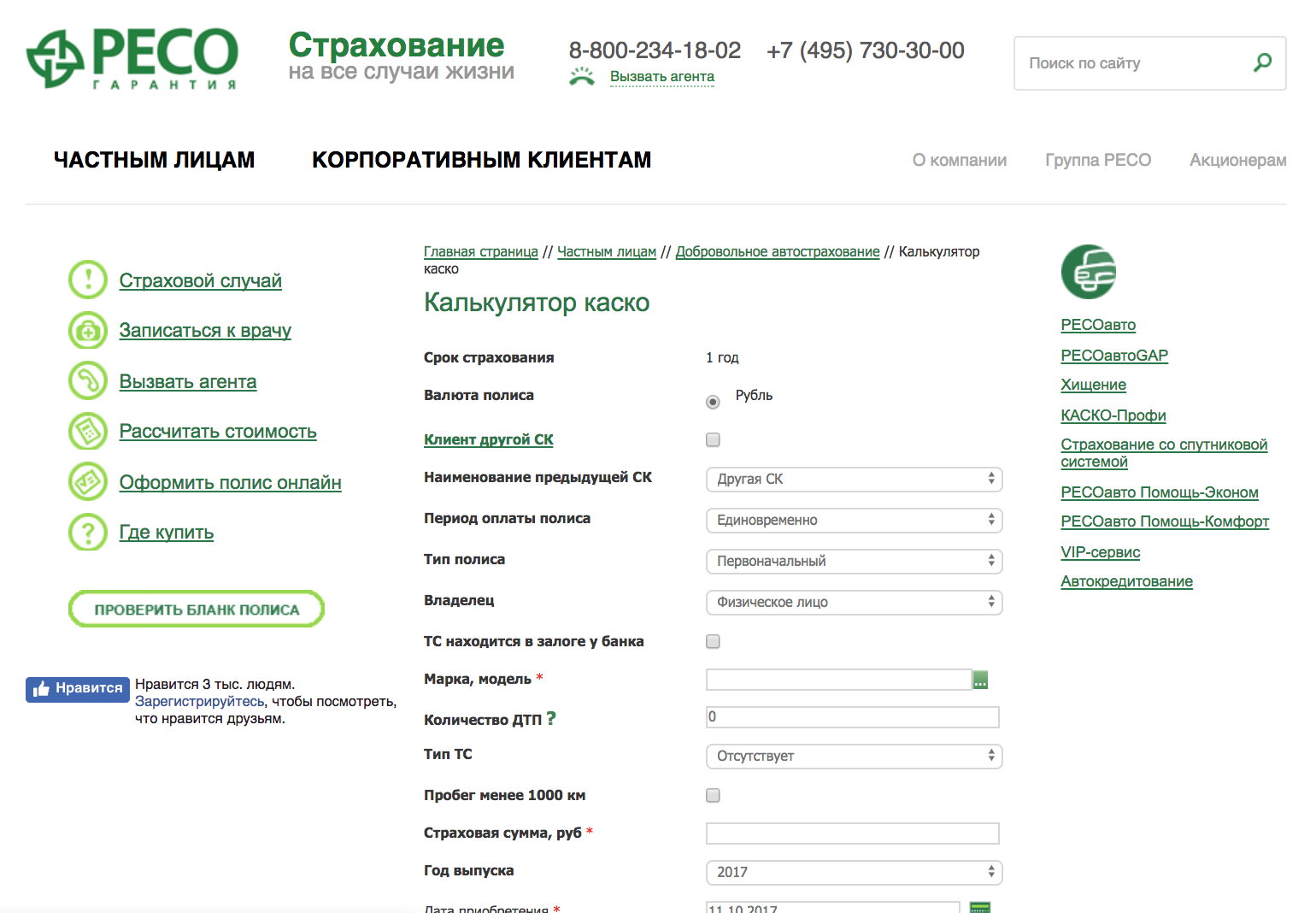

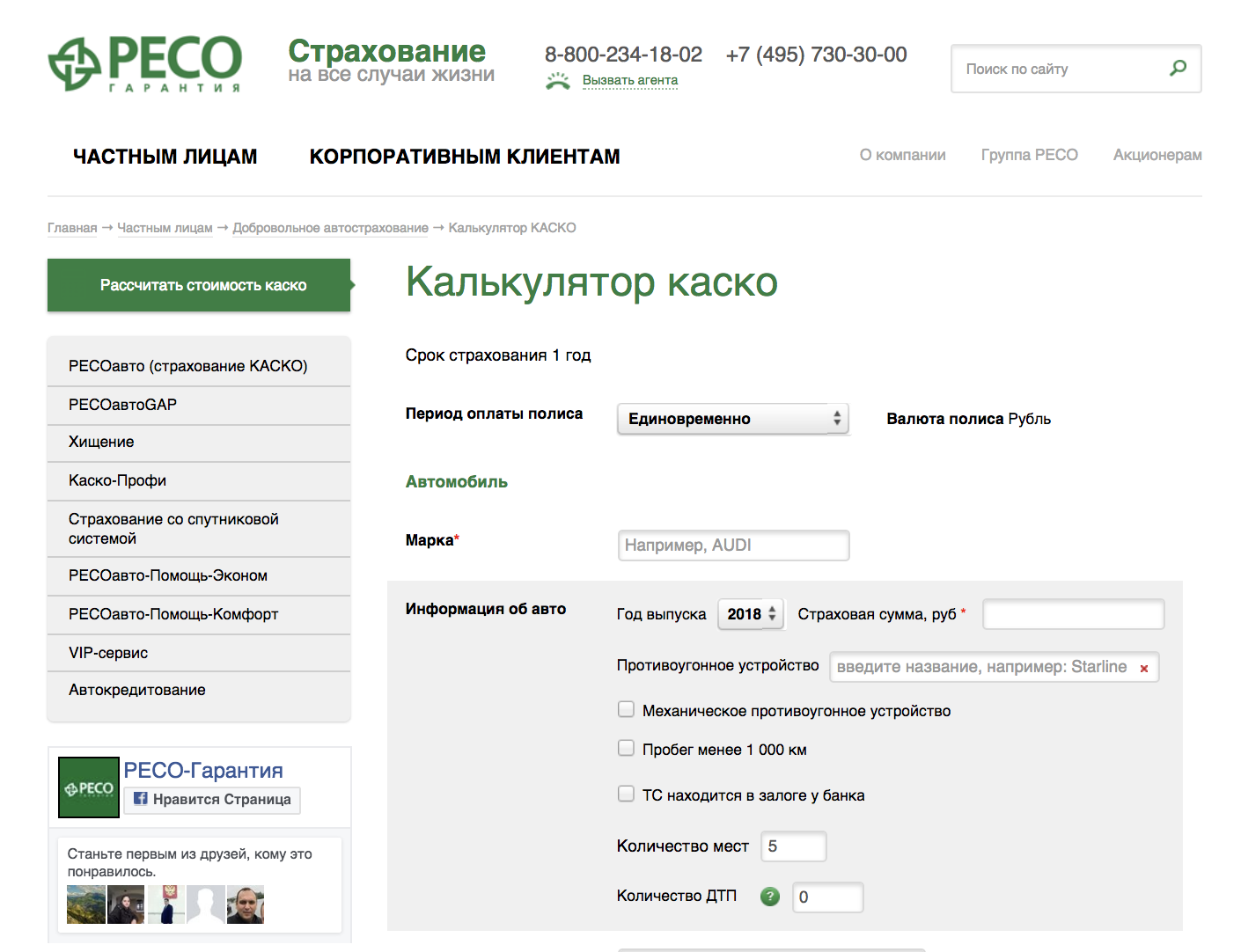

Каждая страховая компания предлагает на своем официальном сайте воспользоваться калькулятором, позволяющим рассчитать стоимость КАСКО (она получится приблизительной, т. к. полученные расчеты не являются публичной офертой, о чем всегда сказано). Для получения примерной цены на страховку необходимо ввести: дату рождения, марку и модель авто, водительский стаж, регион проживания и другие данные.

Стоит ли покупать краткосрочный полис

Краткосрочный срок действия КАСКО целесообразно приобретать только тогда, когда цель оправдывает средства. Учитывая, что цена на короткий период будет не пропорциональна стоимости стандартного документа, то его покупка будет оправдана высокой вероятностью наступления риска. Перечислим некоторые ситуации, когда имеет смысл оформлять короткий срок страхования КАСКО:

- отсутствие опыта у автовладельца;

- заканчивается время кредитования за данное ТС;

- в настоящий момент нет финансовой возможности приобрести полис на год, поэтому осуществляют покупку на несколько месяцев с возможностью пролонгации;

- взяли на временное пользование дорогостоящее или часто угоняемое по статистике авто;

- планируете перегонять новую машину.

Во всех остальных случаях краткосрочное КАСКО выдается по совсем непривлекательным для клиента ценам.

В том случае если у вас нет возможности заплатить сразу всю сумму за большой срок, то стоит попытаться получить рассрочку с максимальной разбивкой по месяцам. Так вы и ваша машина будет защищена и страховка не ударит по карману.

Можно ли расторгнуть КАСКО?

Можно в любой момент, но до окончания срока действия полиса.

Договор добровольного страхования имущества граждан, в том числе – транспортных средств, застрахованных по системе КАСКО можно расторгнуть в любой момент, но до окончания срока действия соответствующего полиса.

В противном случае, расторжение договора является нецелесообразным действием, ввиду отсутствия экономической составляющей.

Для этого потребуется подать в адрес страховщика (страховой компании) соответствующее заявление о расторжении договора страхования и выплате денежных средств.

Страховщик же в свою очередь должен произвести расчет соответствующих выплат в соответствии с правилами страхования (за неиспользованный период действия договора).

В случае несогласия или отказа произвести соответствующие выплаты, страхователь вправе на обращения в судебные органы для защиты своих нарушенных прав.

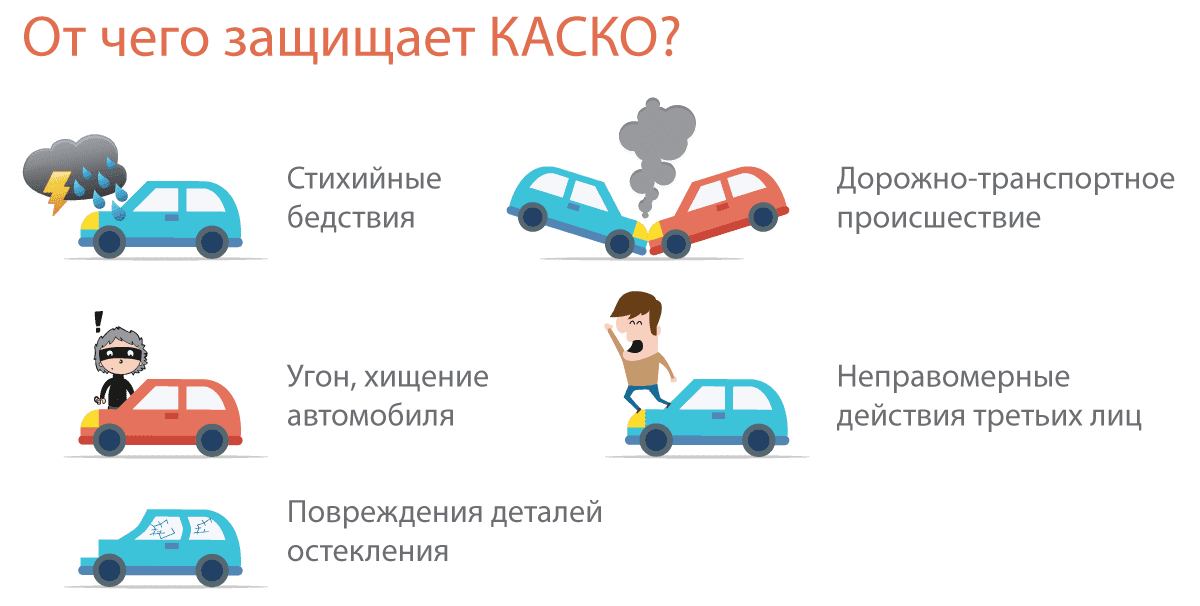

КАСКО – основные характеристики и страховые риски

По страховому полису КАСКО предусматривается возмещение ущерба согласно стандартному списку страховых событий, но у клиента есть право его расширить, включив дополнительные риски. Но в этом случае ему придется платить ежемесячно взнос в большем размере.

Справка! В большинстве случае, в продуктах КАСКО, которые предлагают страховые учреждения, включены все необходимые риски для защиты автомобиля и страхователя и в повседневной жизни этого достаточно.

Например, в перечень входит:

- Дорожно-транспортное происшествие в разных его проявлениях. Причем страховая покрывает ущерб даже в том случае, если виновником аварии является сам страхователь.

- Кража, угон или порча транспортного средства третьими лицами.

- Возгорание машины в результате неисправной проводки, умышленного поджога или взрыва.

- Повреждения, нанесенные при столкновении с любым предметом. Даже если это нападение дикого или домашнего животного или просто столкновение с ним.

- Ущерб, полученный в результате действия стихии.

- Порча, поломка, неисправность из-за падения с высоты, а также провала грунта или дороги.

- Переворачивание транспортного средства из-за неправильного поведения водителя или третьего лица, управляющего другим автомобилем.

- Вред, нанесенный здоровью автовладельца.

- Повреждения в результате попадания в воду, снежного или каменного обвала.

Если включить в полис страхования абсолютно все возможные риски, то ценник на него сильно возрастет. Однако, при получении автокредита многие банковские учреждения настаивают на этом, так как хотят максимально уменьшить для себя финансовые риски.

В чем разница КАСКО и ОСАГО?

ОСАГО – обязательное страхование, КАСКО – дополнительные страховые меры.

Разница КАСКО и ОСАГО для большинства очевидна. Но те, кто никогда не сталкивался со страхованием своей ответственности, сообщаем следующее.

В соответствии с ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» управление транспортным средством должно сопровождаться страхованием своей ответственности, вне зависимости от марки и года выпуска транспортного средства (ОСАГО).

То есть, приобретение автомобиля обуславливается обязательным страхованием своей гражданской ответственности, посредством приобретения соответствующего полиса в страховой компании.

Таким образом, в случае наличия вины в дорожно-транспортном происшествии, все последующие имущественные выплаты потерпевшим (ущерб, вред здоровью, жизни и т.п.), должны быть произведены страховщиком (страховой компанией) в пределах сумм, установленных действующим законодательством (ст. 19 указанного ФЗ).

В противном случае, при отсутствии соответствующего полиса, имущественная ответственность перед потерпевшим, возлагается на лицо, являющееся виновником ДТП.

Кроме того, при выявлении факта управления транспортным средством без наличия полиса обязательного страхования гражданской ответственности, Кодексом РФ «Об административном правонарушении» предусмотрено наказание, в виде предупреждения или наложения штрафа в размере 500 рублей (ч. 2 ст. 12.3).

Также отмечаем, что виновнику в ДТП, действующее законодательство не предусматривает возмещение какого-либо ущерба, даже при наличии соответствующего полиса, только потерпевшему.

В отличие от ОСАГО, КАСКО не является обязательным условием и представляет собой дополнительные страховые меры, направленные на добровольное страхование транспортного средства (ст. 929 ГК РФ). По практике это является угон и ущерб. В договор страхования могут быть включены иные условия страхования, по согласованию страхователя и страховщика.

Обязательное страхование по системе КАСКО возложено только лишь на владельцев транспортных средств, приобретших их в кредит.

В остальном, условия страхования изложены в соответствующих правилах страховых компаний.