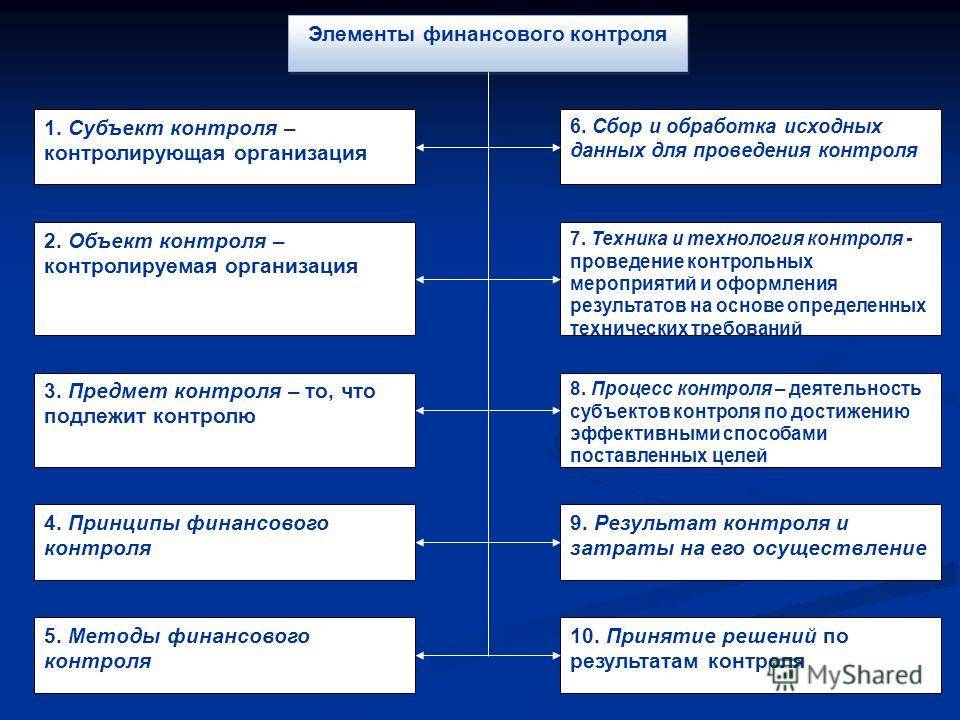

Финансовый контроль в сфере государственного управления

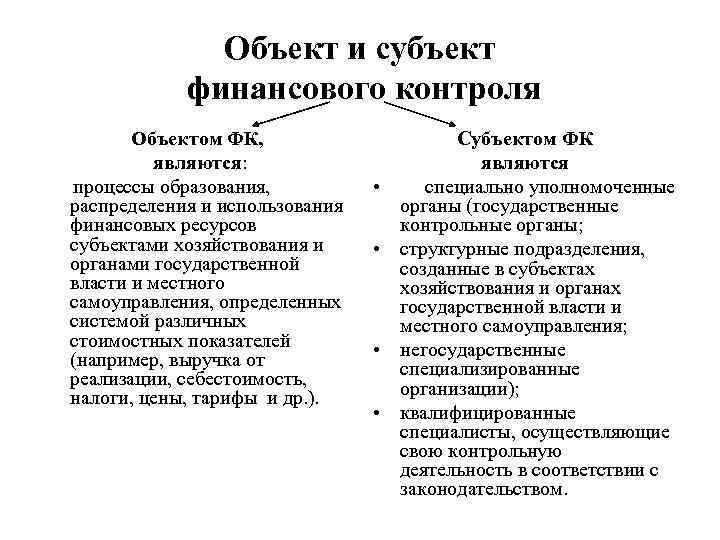

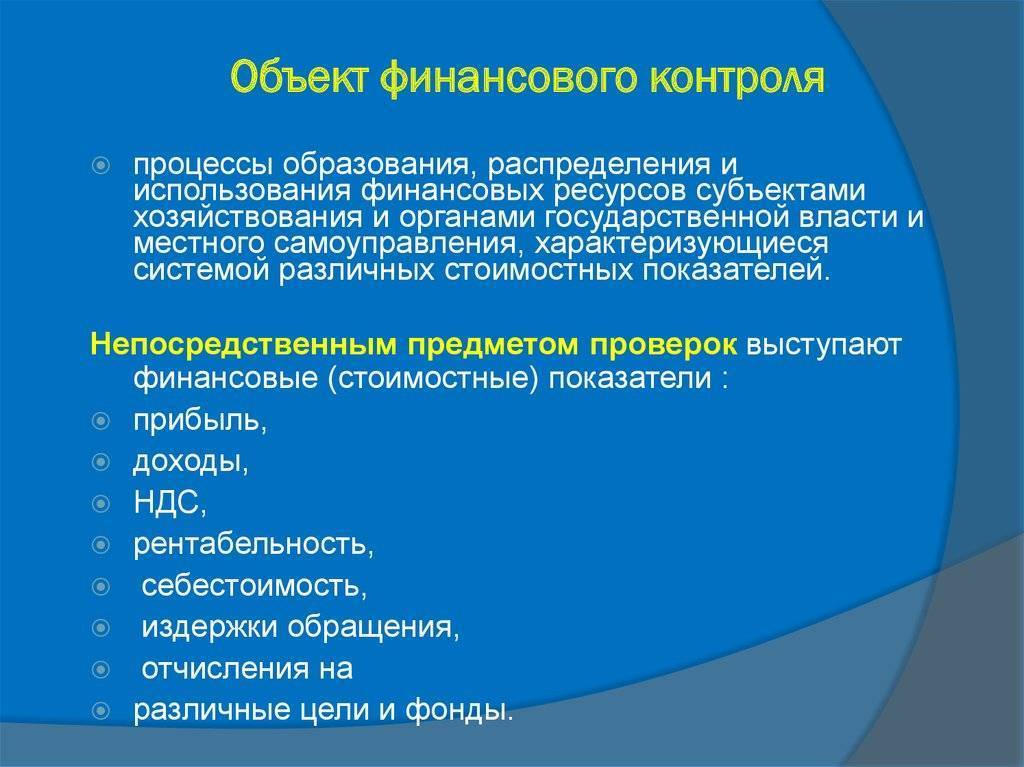

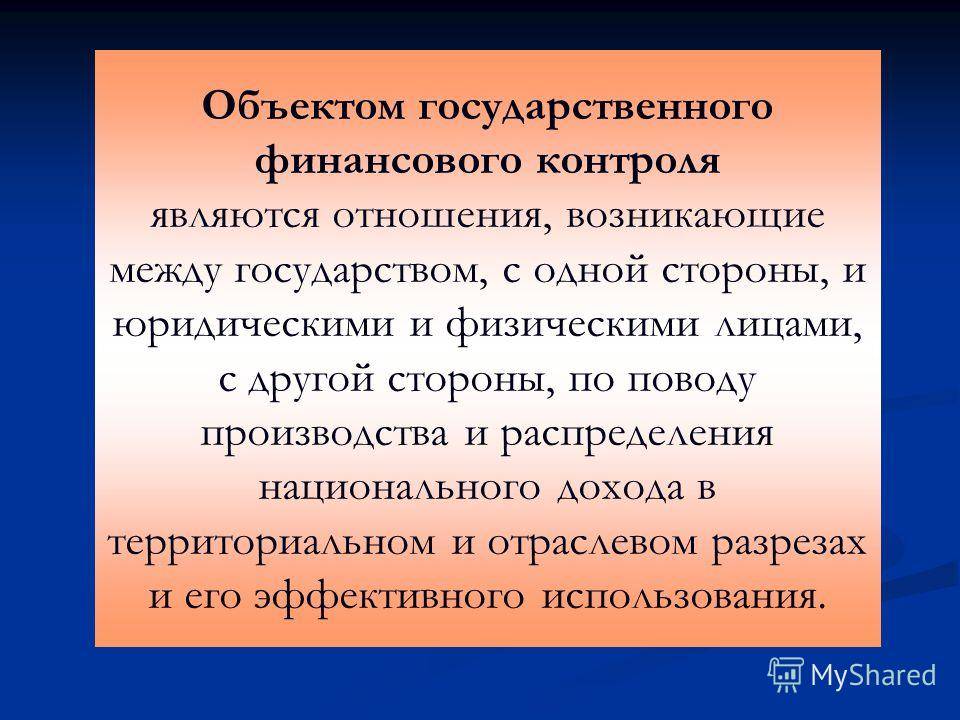

Объектом государственного финансового контроля является корректность расходования бюджетных средств.

Общественный финансовый контроль включает внутренний аудит, встроенный в структуру отдельных подразделений сектора государственных финансов, и механизмы координации центральной системы, входящие в структуру Министерства финансов. Данное Министерство является интегрированной системой, обеспечивающей надлежащее функционирование подразделений сектора государственных финансов, создание возможности для повышения эффективности управления государственными средствами на уровне отдельных подразделений.

Система финконтроля является современным инструментом управления в подразделениях сектора государственных финансов и процесса адаптации законодательства к требованиям стандартов. В то время как финансовый контроль служит целям проверки надежности финансового управления как в государственном, так и в частном секторах, контроль за государственными финансами связан со сбором и распределением государственных средств и управлением имуществом.

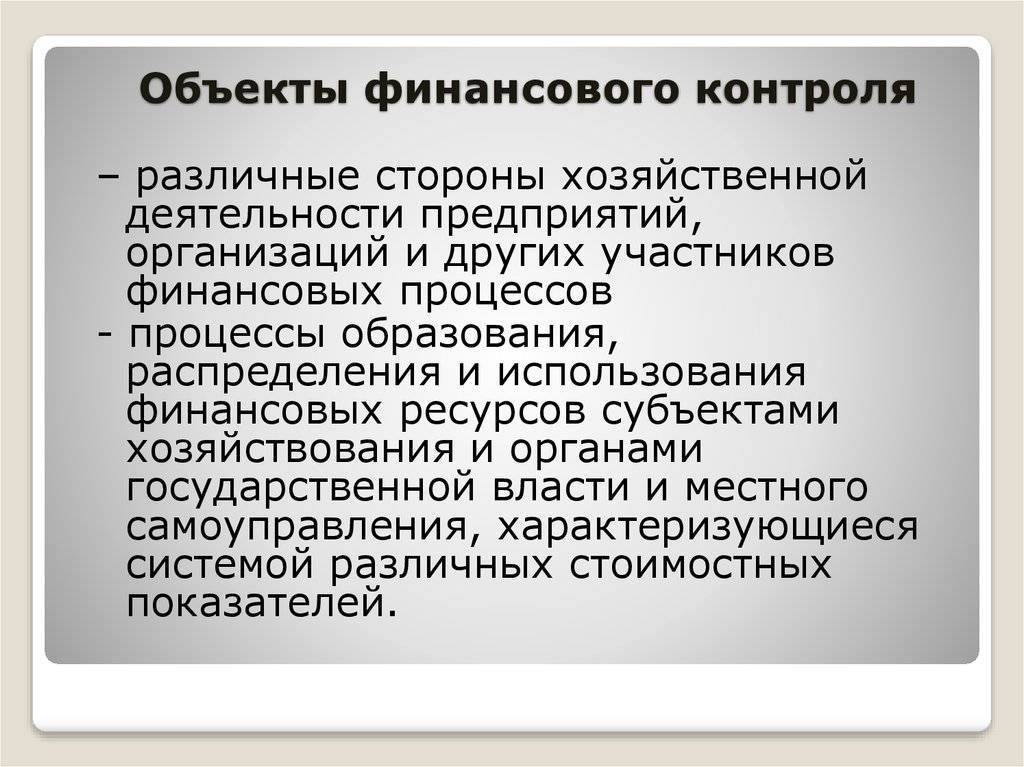

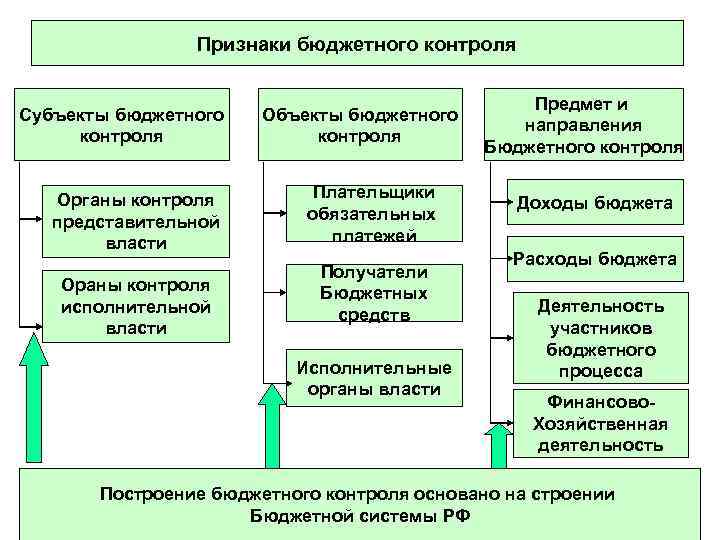

Объектами государственного финансового контроля являются:

- обеспечение соблюдения процедур контроля и проведение предварительной оценки желательности принятия финансовых обязательств и осуществления расходов; проверка и сравнение фактического состояния с требуемым состоянием, сбор государственных средств, принятие финансовых обязательств и расходование средств из государственных средств, заключение государственных контрактов и возврат государственных средств;

- управление финансовым менеджментом и применение процедур.

Контрольная функция государства имеет особое значение с точки зрения эффективного использования государственных средств благодаря их значительной мобильности и легкости, с которой они могут быть незаконно присвоены. Эта функция в демократическом государстве выполняется различными субъектами с использованием различных методов.

Объектами государственного муниципального финансового контроля не являются неденежные отношения между субъектами.

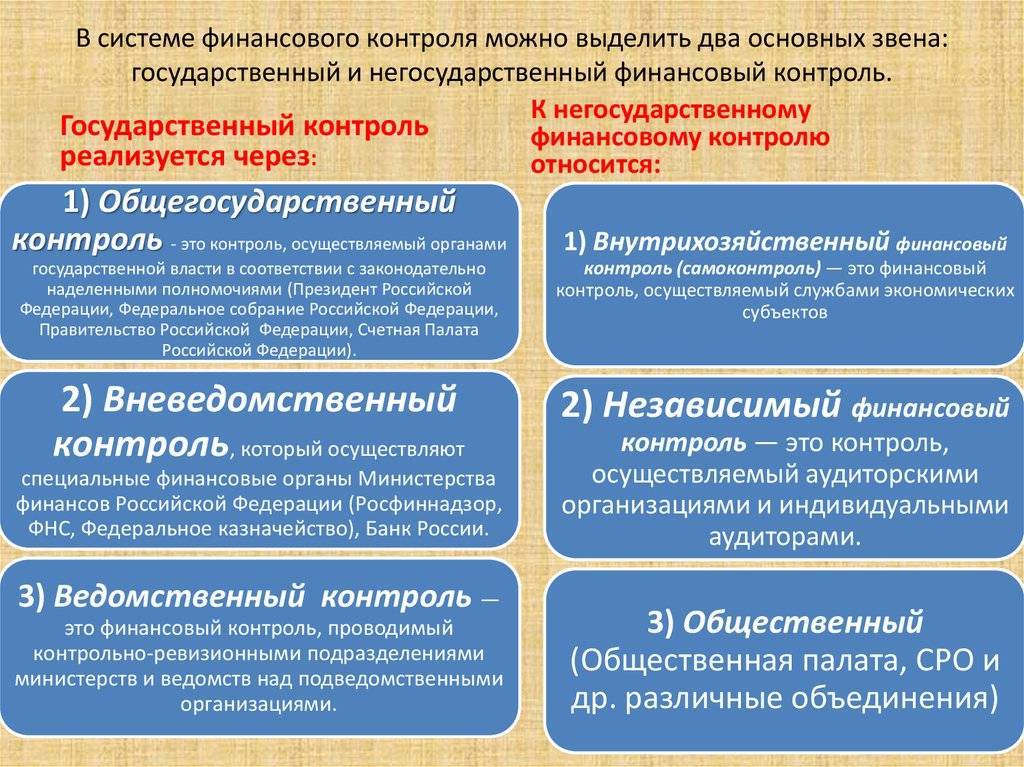

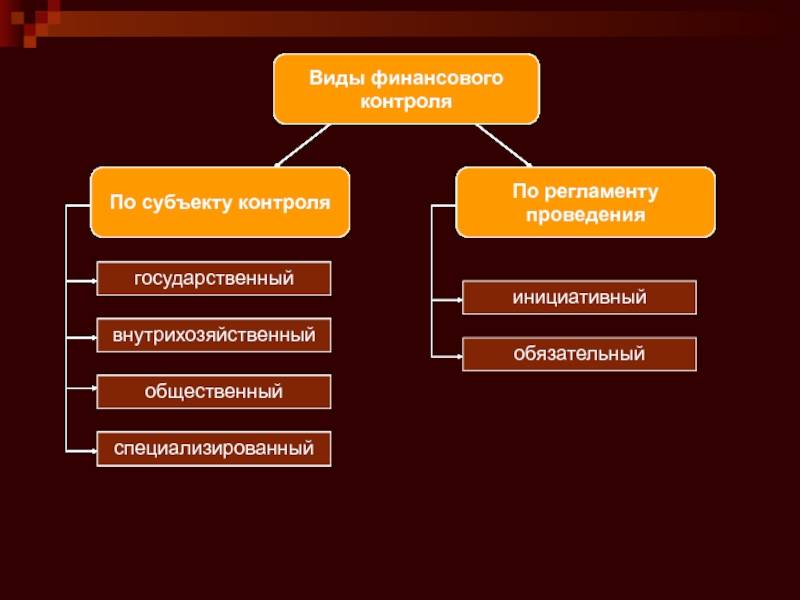

В целом контроль подразделяется на внутренний, то есть тот, который осуществляется контрольными органами организации, и внешний, осуществляемый специально назначенными органами. Все организации, работающие в секторе государственных финансов, имеют собственный внутренний контроль, в том числе занимающийся финансовыми вопросами. В каждом из них контрольные функции также выполняются основными бухгалтерами, задача которых:

- предварительный контроль финансового события;

- текущий функциональный контроль;

- контроль за выполнением финансовых планов;

- последующий контроль за хозяйственными операциями, осуществляемый после их ввода.

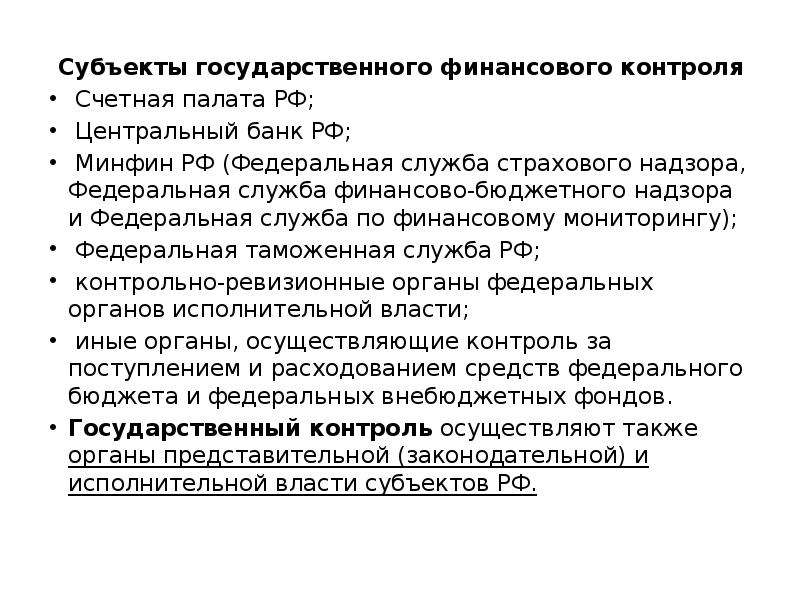

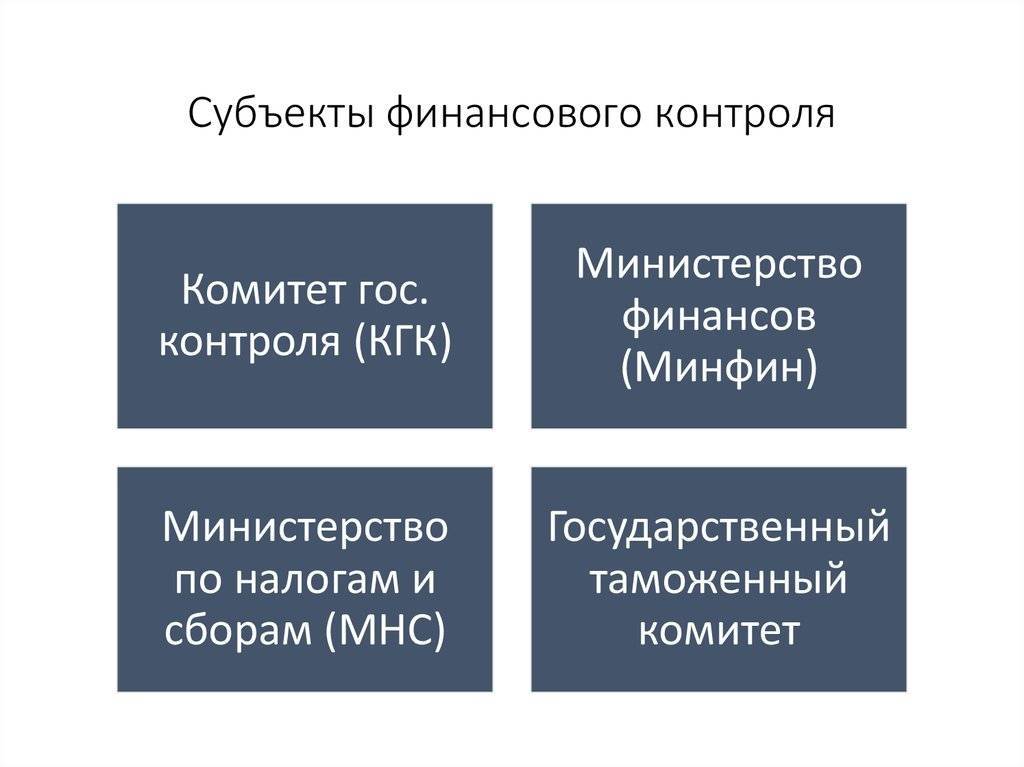

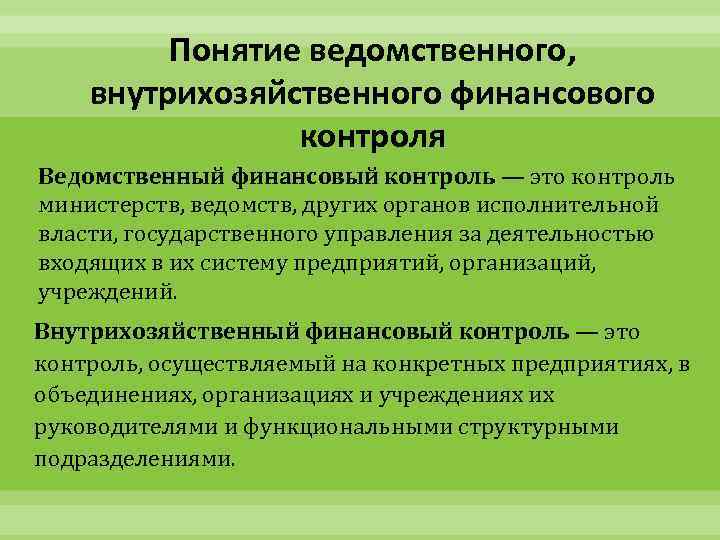

Специальные ведомственные службы, правила работы которых определяются министром финансов, проводят проверки в подчиненных подразделениях, таких как палаты, налоговые, таможенные органы. Основными видами внешнего государственного финансового контроля являются:

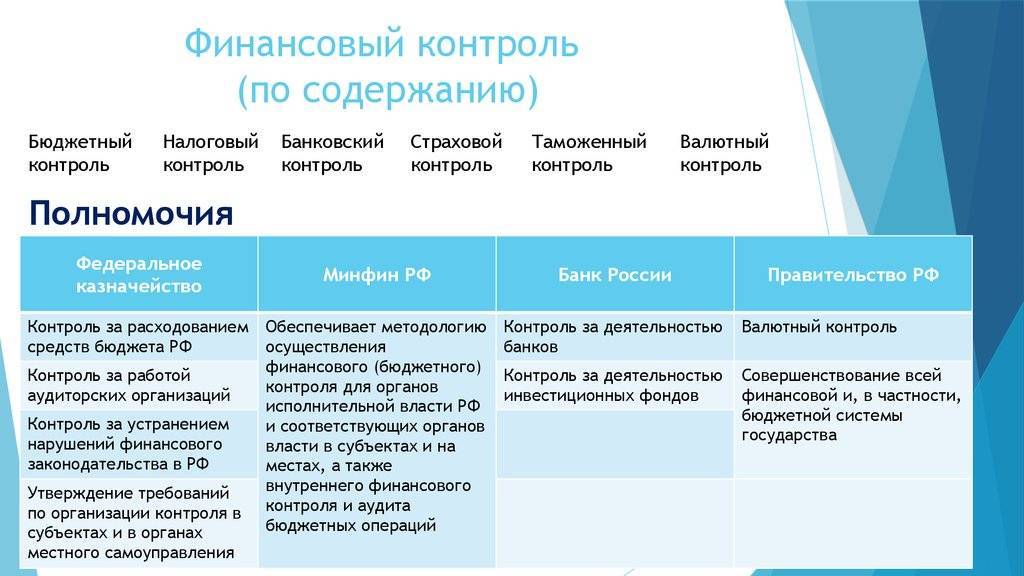

- президентский контроль;

- парламентский контроль;

- контроль финансового управления местными органами власти;

- налоговый контроль;

- таможенный контроль;

- валютный контроль.

Банки, аудиторы

Субъектом финконтроля может быть как Центральный банк, так и коммерческие кредитные учреждения. Последние несут ответственность перед центральным банком.

Аудиторы могут быть наружными и внутренними. Первые обычно производят денежный контроль на коммерческой основе в качестве услуги. Одновременно показатели этого контроля передаются внешнему субъекту, к примеру, финансисту либо банку.

Внутренний аудит – подвид финконтроля внутри компании либо отдела. Его показатели обычно употребляются в определенной организации. Это делается внутренними службами компании. Однако время от времени компании обращаются к внешним аудиторам, предоставляющим услуги аутсорсинга.

3. Пути совершенствования финансового контроля в России

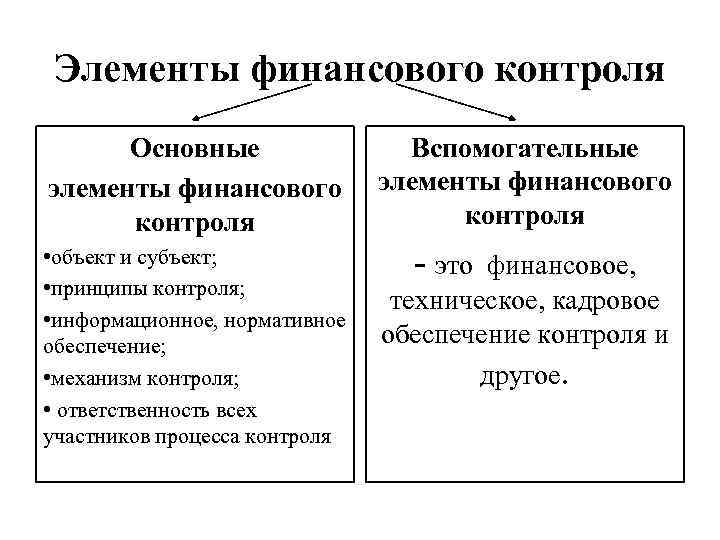

субъекты и объекты финансового контроля6очередь для субъектов хозяйствования

- расширение деятельности попечительских советов, создание которых предусмотрено действующим законодательством;

- более четкая регламентация отдельных аспектов деятельности некоммерческих организаций (общественных организаций, партий, союзов и др.), таких как информирование о результатах своей деятельности (определение конкретного перечня средств массовой информации, в которых должны публиковаться отчеты таких организаций, установление мер ответственности за уклонение от публикации отчетов);

- законодательное обеспечение процедур доступа к государственным информационным ресурсам, исключая информацию с ограниченным доступом, как важнейшую основу осуществления общественного контроля за деятельностью органов государственной власти, органов местного самоуправления, общественных, политических и иных организаций;

- обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств).

Что такое финансовый контроль?

Финансовый контроль (financial control) —

- Контроль за ведением финансовой документации, ее соответствием установленным нормам и правилам.

- Контроль за соблюдением законов и нормативных актов при осуществлении финансовых операций, сделок юридическими и физическими лицами.

- Контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов государства и субъектов местного самоуправления в целях эффективного социально-экономического развития страны и отдельных регионов.

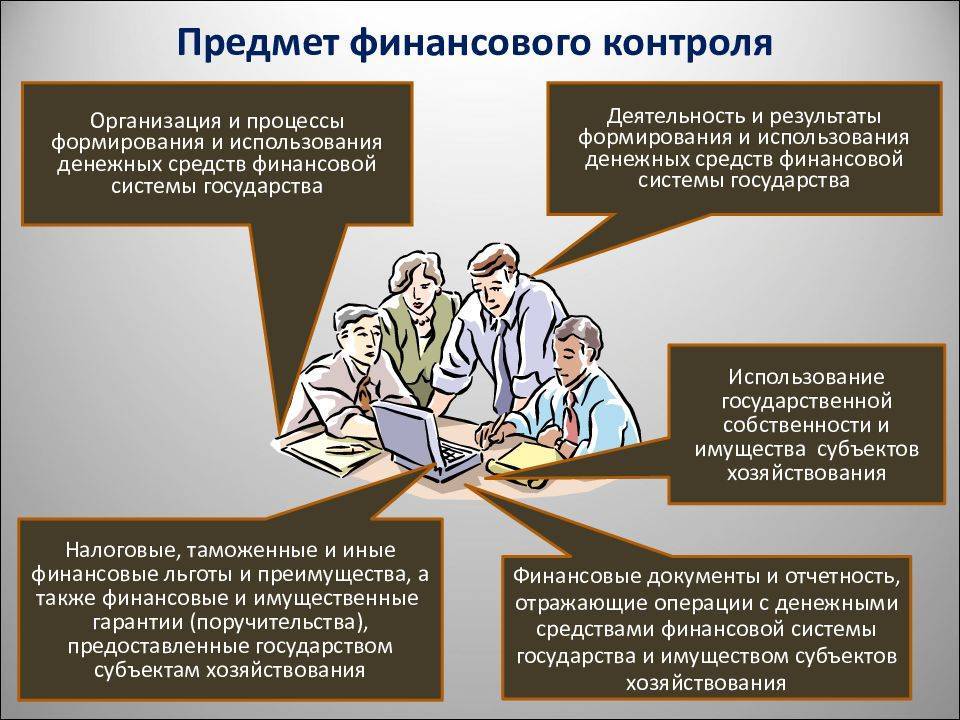

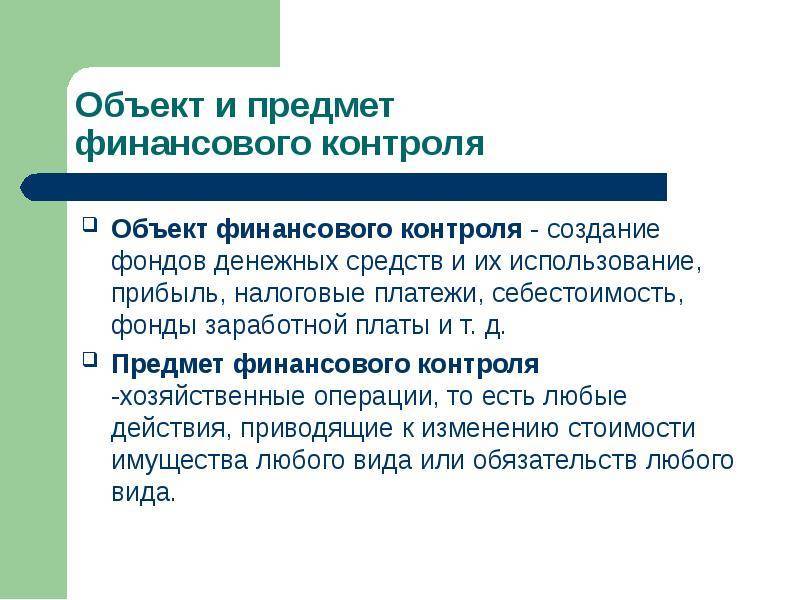

Предметом финансового контроля являются хозяйственные операции, то есть любые действия, приводящие к изменению стоимости имущества любого вида или обязательств любого вида.

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый контроль – это:

- неотъемлемый элемент управления финансами и денежными потоками с целью обеспечения целесообразности и эффективности финансовых операций;

- законодательно регламентированная деятельность специально созданных учреждений контроля и контролеров, аудиторов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

- совокупность целенаправленных мероприятий по проверке соответствия фактического состояния финансовой системы плановому или отчетному.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово-правовых институтах. Основное содержание финансового контроля в отношениях, регулируемых финансовым правом, заключается в:

- проверке выполнения финансовых обязательств перед государством и органами местного самоуправления организациями и гражданами;

- проверке правильности использования государственными и муниципальными предприятиями, учреждениями, организациями, находящимися в их хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских кредитов, внебюджетных и других средств);

- проверке соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

- выявлении внутренних резервов производства — возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного и эффективного использования материальных и денежных средств;

- устранении и предупреждении нарушений финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение материального ущерба государству, организациям, гражданам.

Финансовый контроль – функция государственного финансового управления. Финансовый контроль представляет собой систему методов, органов и мероприятий по проверке законности, целесообразности и результативности образования, распределения и использования денежных фондов государства и местного самоуправления. Финансовый контроль является формой государственного контроля, способствующей обеспечению законности и рациональности использования бюджетных средств, сохранности государственной и муниципальной собственности, вскрытию нарушений финансовой дисциплины.

3.1. Понятие и формы финансового контроля

Финансовый

контроль — это регламентированная нормами права деятельность

государственных, муниципальных, общественных и иных хозяйствующих субъектов по

проверке своевременности и точности финансового планирования, обоснованности и

полноты поступления доходов в соответствующие фонды денежных средств,

правильности и эффективности их использования.

По

субъектному составу контролирующих органов финансовый контроль может быть

государственным, внутрихозяйственным, финансово-кредитных органов (банковский

контроль), общественным и независимым (аудиторским).

Финансовый

контроль является важнейшим средством обеспечения законности в финансовой

и хозяйственной деятельности. Он призван предупреждать бесхозяйственность и

расточительность, выявлять факты злоупотреблений и хищений товарно-материальных

ценностей и денежных средств.

Действенность

финансового контроля, осуществляемого различными субъектами (органами

государственной власти, местного самоуправления, аудиторами, аудиторскими

фирмами), в значительной степени зависит от их взаимодействия, в том числе и с

правоохранительными органами.

Под формой

финансового контроля понимают способы конкретного выражения и организации

контрольных действий. В зависимости от времени совершения контроля выделяют три

основные формы финансового контроля — предварительный, текущий и последующий.

Предварительный

финансовый контроль производится до выполнения какого-либо финансового

мероприятия (например, проверка правильности и законности документов, служащих

основанием для получения или расходования денежных средств).

Предварительный

контроль осуществляется вышестоящими органами хозяйственного управления и учреждениями

финансово-кредитной системы при рассмотрении финансовых (кредитных, кассовых)

планов, смет и других нормативных расчетов, открытии кредитов и перечислении

бюджетных средств.

Текущий

(оперативный) контроль проводится непосредственно в процессе операций по

расходованию и поступлению денежных средств.

На основе

данных оперативного и бухгалтерского учета, инвентаризаций и визуального

наблюдения текущий контроль помогает предотвратить совершение финансовых

правонарушений, а также регулировать финансовые риски.

Объектом

текущего контроля является документация, непосредственно связанная с уплатой

или получением денежных средств. Фактические затраты регулярно сопоставляются с

действующими нормами по расходованию средств с целью оперативного выявления отклонений.

Последующий

контроль проводится после совершения денежных операций с целью

дополнительной проверки их законности и обоснованности.

Эта форма

контроля осуществляется путем анализа отчетов и балансов, а также методом

проверок и ревизий непосредственно на месте — на предприятиях, в учреждениях и

организациях.

| Предыдущая |

Высшие структуры, общественники

Финконтроль может инициироваться и производиться учреждением, ответственным за компанию более низшего уровня либо бюджетную компанию.

Общественные объединения могут инициировать процедуры финконтроля. Одновременно они могут быть как независимыми инспекционными органами (если в их состав входят компетентные работники, которые способны производить соответствующий контроль), так и направлять обращения на пересмотр иным органам, работа которых тем или иным образом связана с организацией.

Субъекты финконтроля – внутренние структуры.

Работа подразделений внутреннего корпоративного либо внутриведомственного финконтроля обычно характеризуется еще более узкой направленностью по сравнению с работой, которую могут делать вышеупомянутые структуры.

Задачи финансового контроля

Задачи финансового контроля в целом соответствуют целям, заявленным выше. Таким образом, их можно разделить на две группы — задачи по обеспечению законности и задачи по защите интересов собственника хозяйствующего субъекта. При этом надо понимать, что под понятием «финансовый» здесь подразумевается относящийся не только к деньгам, но и к любому имуществу, а также обязательствам.

Основная задача финансового контроля – обеспечение четкого соблюдения норм финансового права, предписывающих и устанавливающих порядок образования, распределения и использования средств государственного и местных бюджетов, внебюджетных фондов, средств государственных и муниципальных унитарных предприятий.

Задачи по проверке соблюдения законодательных и иных нормативных актов различного уровня:

- Проверка соблюдения финансовой дисциплины, в том числе кассовой.

- Проверка пределов полномочий должностных лиц при принятии решений; выявление случаев превышения полномочий, в том числе злоупотребление ими в корыстных целях.

- Проверка соответствия совершенных хозяйственных операций требованиям законодательства.

- Контроль соблюдения установленных бюджетов и лимитов по статьям затрат.

- Проверка правильности документального оформления хозяйственных операций.

- Проверка правильности ведения бухгалтерского учета; причем не только финансового, но и управленческого, если его ведение предусмотрено локальными нормативными актами.

- Проверка правильности и своевременности расчетов с бюджетом и государственными внебюджетными фондами.

- Проверка целевого использования целевых средств, в том числе заемных и бюджетных.

- Контроль ценообразования в областях, где оно регулируется государством.

- Определение и (в ряде случаев) применение мер ответственности к лицам, допустивших нарушения финансово-экономического законодательства.

Задачи по обеспечению интересов собственника

Первый и основной интерес собственника — получение прибыли, то есть прирост вложенного капитала (рост курса акций, получение дивидендов). Однако, возможны и другие локальные задачи, например:

- сокращение активов;

- наращивание кредиторской задолженности;

- увеличение средней заработной платы.

Если подобные цели поставлены в виде локального нормативного акта, мы возвращаемся к задачам первой группы. Но в большинстве случаев, финансовый интерес собственника (выступающего одновременно субъектом контроля) принимается по умолчанию в виде наиболее эффективного управления капиталом. Названная цель финансового контроля достигается путем решения следующих задач:

- Контроль сохранности имущества (в том числе, финансовых ресурсов), выявление случаев недостач, хищений, порчи; контроль мер по обеспечению сохранности.

- Оценка эффективности использования материальных ресурсов (например, полноты загрузки оборудования, использования земельных участков, оптимальности оборачиваемости материалов и т.д.); выявление внутрихозяйственных резервов.

- Оценка использования трудового потенциала организации, анализ кадровой политики.

- Оценка наличия и степени разработанности бюджетов, собственного контроля за их исполнением, анализ отклонений и принятых мер.

- Анализ принятой процедуры принятия управленческих решений и проверка ее соблюдения на практике.

- Оценка ценовой политики, анализ системы ценообразования и маркетинговых мероприятий.

- Анализ эффективности привлечения заемных средств.

- Анализ мер по оптимизации налогового бремени (см. также Налоговое планирование).

Финансовый контроль должен содействовать целевому расходованию средств, соответствующему реализации финансовой политики, эффективному использованию финансовых ресурсов и получению наибольшей отдачи.

Финансовый контроль выступает важнейшей составляющей финансового механизма и важным звеном контрольных органов управления в государстве. Особое место в финансовом контроле занимает анализ обращения средств бюджета и внебюджетных фондов в кредитно-финансовых организациях.

Финансовый контроль способствует пресечению расточительства и финансовых злоупотреблений. Он служит основой для объективного предоставления государственных дотаций и субсидий конкретным территориям и хозяйствующим субъектам, а также для предоставления налоговых льгот. С помощью финансового контроля оценивается соблюдение законов и нормативных актов при выполнении финансовых операций и сделок между юридическими и физическими лицами.

Виды проверок финансового контроля

Проверку финансового контроля осуществляют с помощью:

- Проверок, которые классифицируются на документальные (осуществляется непосредственно на предприятии) и камеральные (производится контрольным органом);

- Обследование, при котором могут осуществляться контрольные замеры проводимых работ, расход материалов, энергии и так далее с помощью инспекции на месте (опроса либо анкетирования);

- Надзор – это проверка соблюдения правил и нормативов, нарушение которых приводит к лишению лицензии;

- Экономический анализ – тщательное изучение отчётности организации для последующей оценки эффективности её деятельности;

- Наблюдение является системой постоянно осуществляемых проверочных действий для выявления текущих изменений сфере хозяйствующих объектов;

- Ревизия – самый главный, наиболее тщательный и многогранный метод финансового контроля.

Критерии финконтроля

Можно выделить три критерия финансового контроля: законность, планирование и экономичность.

- Право и законность: это основной критерий, используемый давно, который наиболее распространен. Контролеры должны быть хорошо подготовлены с точки зрения правовых знаний (юриспруденция, экономические и административные исследования) и постоянно обновлять свои навыки, поскольку закон постоянно меняется. Точное понимание и интерпретация необходимы для проведения аудита.

- Планирование: используя этот критерий, следует учитывать множество причин несоответствия между заданными действиями и планом, а также гибкость и приспособляемость к предыдущим незапланированным действиям. Изучение и оценка составленных планов сложны, потому что планы зачастую очень подробны и точны.

- Экономика: иначе – принцип рационального действия. Это критерий, который объединяет элементы в единое целое. Во время проверки должно быть продемонстрировано, соответствует ли конкретная деятельность принципу экономики, то есть она должна быть включена в экономическое и финансовое функционирование, например, оптимизацию производственных процессов, повышение эффективности работы, улучшение качества.

Концепция контроля

Термин “контроль” происходит от французского слова contrôle.

В общем смысле он может означать:

- проверку, просмотр чего-либо, сравнение фактического состояния с требуемым состоянием;

- наблюдение за кем-то или чем-то, понимание чего-то;

- учреждение или человека, который контролирует, проверяет что-то.

Контроль – это процесс, который принадлежит всем сферам человеческой жизни.

Контроль является необходимым атрибутом государственной власти. Фактическое осуществление полной силы немыслимо без контроля. Контроль заключается в наблюдении, определении или обнаружении фактического состояния, сравнении реальности с намерениями, возникающими в связи с неблагоприятными явлениями, и информировании компетентных подразделений о сделанных наблюдениях. Однако без принятия решения об изменении направления деятельности проверяемого субъекта.

Контроль обычно понимается как проверка соответствия существующего состояния постулируемому, определение степени и причин расхождений и передача результатов этого открытия

Как видно из приведенного выше определения, установление фактов является важной особенностью контрольного мероприятия Но не менее важным, чем его достоверная документация и оценка контролируемой деятельности

Необходимость финконтроля

Многие факторы делают контроль в организации необходимостью. К ним относят:

- меняющаяся среда;

- растущая сложность организации;

- ошибки сотрудников;

- необходимость для руководителей передавать полномочия.

В наиболее стабильных отраслях нет такой ситуации, чтобы не происходило изменений в среде организации:

- рынки движутся, расширяются или сокращаются;

- выпущены новые правовые нормы;

- увеличивается волатильность цен на продукцию.

Благодаря функции управления обнаруживаются изменения, которые влияют на услуги или продукты компании, а затем они могут противостоять угрозам или возможностям, возникающим в результате этих изменений.

Растущая сложность организации. Современные организации нуждаются в способах управления более формализованными и продуманными методами:

- необходимо тщательно формировать различные группы продуктов;

- повышение качества и рентабельности;

- информация должна быть строго зафиксирована, и на этой основе должен быть проанализирован внутренний и внешний рынок.

Децентрализация растет, многие организации имеют региональные офисы продаж и маркетинга, рассредоточенные исследовательские центры и географически разнесенные производственные мощности. Децентрализация может помочь контролировать организацию, поскольку не все ее операции требуют контроля со стороны центрального офиса. Реализация установленных стандартов должна строго контролироваться, чтобы менеджеры могли оценить эффективность подразделений, которые они контролируют, а менеджмент – эффективность сотрудников.

Если бы менеджеры и их подчиненные никогда не совершали ошибок, они могли бы легко внедрять стандарты эффективности. Однако члены организации ошибаются в том, что заказывают неправильные детали, принимают неверные ценовые решения, неправильно распознают проблемы.

Система управления позволяет менеджерам обнаруживать такие ошибки до того, как произойдут критические последствия.

Передача прав подчиненным сотрудникам делает необходимым проверку их действий при самостоятельной реализации задачи. В дополнение к предварительному обсуждению задачи с работником, ему/ей предоставляются соответствующие материальные ресурсы (деньги, оборудование) и время.

Список используемой литературы

- Бюджетный кодекс Российской Федерации. Особенности применения при формировании бюджетов на 2006 –2008 гг.

- Конституция Российской Федерации. – М.: ТК Велби, Изд – во Проспект, 2005. –32с.

- Бровкина Н.Д. Основы финансового контроля: учебное пособие/Н.Д. Бровкина; под ред. М.В. Мельник. – М.: Магистр, 2009 – 382 с.

- Нешитой А.С. Финансы: Учебник 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2006.

- Подъяблонская Л.М. Финансы: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственные и муниципальное управление»/ Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2010-407с.

- Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2006 – 504 с.

- Финансовый контроль, его значение и содержание в современных условиях Маркова Ю.С. / Материалы XII региональной научно-технической конференции «Вузовская наука – Северо-Кавказскому региону».Том 3. Экономика. Ставрополь: СевКавГТУ, 2008. 247 с.

- Финансы: учеб. / А.И. Архипов, И.А. Погосов, И.В. Караваева ; под ред. А.И. Архипова, И.А. Погосова. – М.: Проспект, 2009. – 640 с.

- Финансы: учебник / С.В. Барулин. – М.: КНОРУС, 2010. – 640 с.

- Финансы: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2010. – 407 с.

- Финансы: учебник / Под ред. проф. М. В. Романовского, проф. О.В. Врублевской, проф. Б.М. Сабанти. – 2-е изд., перераб. и доп. – М.: ЮРАЙТ-Издат., 2009. – 462 с.

- Финансы и кредит: учебник / под ред. проф. М.В.Романовского, проф. Г.Н.Белоглазовой. – М.: Высшее образование, 2007. – 575 с.

- Финансы и кредит: государственные финансы/ Под ред. В.П. Литовченко. – М.: НИ-ВШУ, 2006.

- http://www.budgetrf.ru

- http://www.cfin.ru

1 Финансы и кредит: учебник / под ред. проф. М.В.Романовского, проф. Г.Н.Белоглазовой. – М.: Высшее образование, 2007. – 575 с.

2 Бюджетный кодекс Российской Федерации. Особенности применения при формировании бюджетов на 2006 –2008 гг.

3 Финансы: учебник / С.В. Барулин. – М.: КНОРУС, 2010. – 640 с.

4 Финансы и кредит: учебник / под ред. проф. М.В.Романовского, проф. Г.Н.Белоглазовой. – М.: Высшее образование, 2007. – 575 с

5 Бровкина Н.Д. Основы финансового контроля: учебное пособие/Н.Д. Бровкина; под ред. М.В. Мельник. – М.: Магистр, 2009 – 382 с.

6 Финансы: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление» / Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2010. – 407 с.

2. Формы и методы финансового контроля

2

- налоговую проверку;

- получение объяснений от налогоплательщиков;

- проверку данных учета и отчетности;

- осмотр помещений и территорий, используемых для извлечения прибыли;

- другие формы (например, создание налоговых постов и т.д.).

3контроля как приема и способа его осуществления4

- Общенаучные методы – данные методы разработаны материалистической диалектикой, к ним относятся: анализ, синтез, дедукция, индукция, аналогия, моделирование, статистические методы, логический метод, сравнительный метод, абстрагирование, конкретизация и другие;

- Специальные методы – это специфические методы, разработанные практикой на основе достижений экономической науки. Специальные методы подразделяются на два подуровня: эмпирические приемы и специфические приемы смежных экономических наук;

| № п/п | Критерий классификации | Вид финансового контроля |

| 1 | В зависимости от времени осуществления | Предварительный ТекущийПоследующий |

| 2 | В зависимости от длительности проведения контрольной процедуры | Постоянный Периодический |

| 3 | В зависимости от полноты проведения контрольной процедуры | Сплошной (полный) Выборочный (частичный) |

| 4 | В зависимости от источника данных | Документальный АвтоматизированныйФактический |

| 5 | В зависимости от временной направленности целей контроля | Стратегический Оперативный |

| 6 | В зависимости от регламента осуществления | Обязательный Инициативный |

| 7 | В зависимости от характера мероприятия контроля | Плановый Внеплановый |

| 8 | В зависимости от характера компетенции органов финансового контроля | ФК общей компетенции ФК отраслевой компетенцииФК межотраслевой компетенцииФК специальной компетенции |

| 9 | В зависимости от места проведения контроля | Выездной (по месту нахождения объекта) Камеральный (по месту нахождения субъекта) |

| 10 | В зависимости от характера связи контролирующих и контролируемых субъектов | Внешний Внутренний |

| 11 | В зависимости от количества субъектов, участвующих в контрольной проверке | ФК, осуществляемый одним субъектом контроля Совместный ФК |

| 12 | В зависимости от субъекта, осуществляющего контрольную деятельность | Президентский ПравительственныйПарламентскийВнутриведомственныйВнутрихозяйственныйБанковскийНезависимый (аудиторский)Общественный |

| 13 | В зависимости от уровней субъектов РФ | Контроль Фед-х органов власти Контроль на уровне Фед-х ОкруговКонтроль субъектов ФедерацииМуниципальный контроль |

| 14 | В зависимости от объекта контроля | Бюджетный НалоговыйТаможенныйВалютныйЭкспортныйСтраховойДенежно-кредитный и другие |

- финансовый контроль, организованный одним субъектом контроля;

- совместный финансовый контроль.

- определение целей и задач контрольного мероприятия;

- ознакомление с деятельностью проверяемого субъекта;

- определение критериев оценки вопросов проверки;

- установление приемлемого уровня существенности контроля;

- разработка методики проведения контрольного мероприятия;

- составление плана и программы проведения контрольного мероприятия.5

- документальный контроль и анализ финансовой отчетности;

- бухгалтерский анализ на основе действующего законодательства по бухгалтерскому учету;

- финансово-правовой анализ.

- систематизация материалов проверки;

- составление отчетных документов о проведенном контрольном мероприятии.

Основные методы финконтроля

Выделяют пять основных групп:

- Ревизия, как основной метод финансового контроля, подразумевает осуществление контрольных мероприятий на месте с детальным изучением регистров учета и отчетности, фактического наличия денежных средств, своевременности и правильности отражения операций, целевого использования средств.

- Метод документального контроля — это подробное изучение первичной документации, журналов и регистров учета, статистической, налоговой и бухгалтерской отчетности, а также прочей документации. Позволяет определить правильность ведения бухучета и достоверность составления отчетности.

- Метод фактического контроля основан на сопоставлении данных бухгалтерского учета, отраженных в регистрационной документации, с фактическими показателями (ревизия кассы, ревизия основных средств и материальных ценностей, прочее). Позволяет выявить расхождения между данными бухучета и фактическими показателями хозяйственной деятельности экономического субъекта.

- Расчетно-аналитический основан на определении причинно-следственных взаимосвязей между событиями (явлениями) и плановыми, учетными и отчетными показателями деятельности. Позволяет определить правильность применения расчетных методов путем проведения анализа и сравнения действий экономического субъекта в рамках финансово-экономических отношений.

- Информативный метод — это способ получения информации из дополнительных источников, которые позволяют более точно классифицировать размер нарушения, наличие умысла, а также выявить иные обстоятельства правонарушения. Примерами являются объяснительные письменные разъяснения сотрудников или ответственных должностных лиц, а также свидетелей, соответствующие справки и выписки.

Нередко взаимосвязь видов и способов проведения ФК становится темами научных работ, например, «Виды и методы финансового контроля, реферат». Это обусловлено актуальностью направления в режиме реального времени.

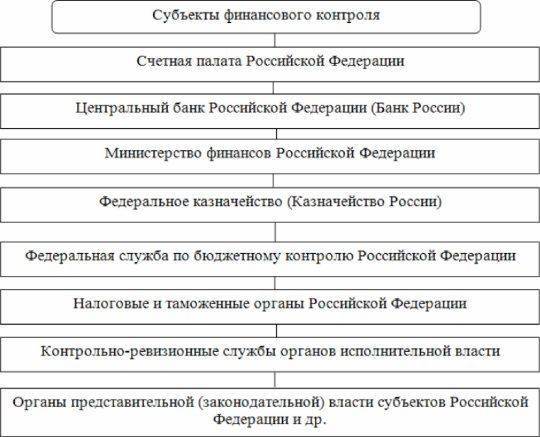

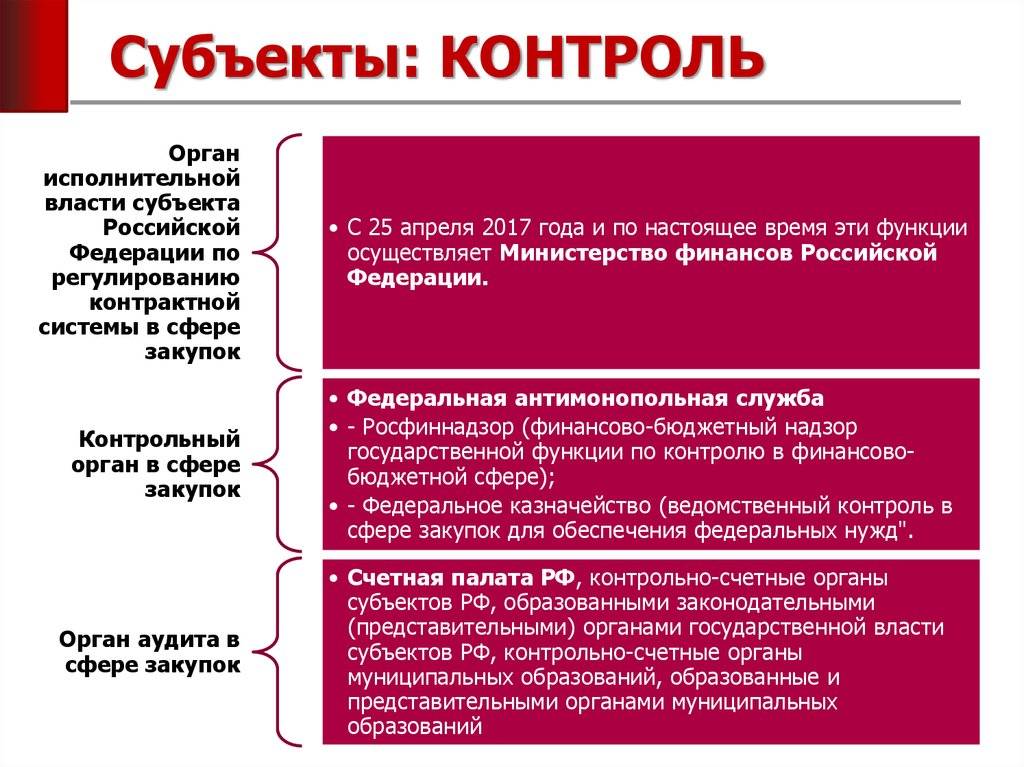

Органы власти

Органами исполнительной власти, которые чаще всего являются надзорными ведомствами, является Министерство финансов, Федеральная служба по финансовому мониторингу, ФНС, ФТС, государственные внебюджетные фонды, Федеральное государственное казначейство и подчиненные им структуры по вертикали в регионах.

Компетентный орган нередко предопределяет конкретное название определенного типа контроля. К примеру, ФНС проводит налоговую проверку, ФТС – таможенную.

Касательно законодательной власти, денежный контроль чаще всего производит Счетная палата, создаваемая при участии Госдумы и Совета Федерации РФ. В субъектах России также сформированы счетные палаты с участием местных парламентов.

Органы охраны правопорядка, которые могут применять финконтроль: Министерство внутренних дел, ФСБ, Генпрокуратура.

Что это?

Финансовый контроль – проверка финансовых операций на соответствие нормам законодательства и интересам собственников. Проверяющий буквально разбирает компанию на винтики: ему доступны все документы, физические объекты предприятия и произведенные товары, общение с любым сотрудником.

Если документы были составлены с нарушением «норм законодательства», то ревизор обязательно это фиксирует. Если качество продукции не соответствует «интересам собственников» и ГОСТу, то он не может это игнорировать. Его принципы:

- законность. Финансовый контроль – регулируемая государством деятельность (Указ Президента РФ от 25 июля 1996 г. № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации»; Федеральный закон от 1 августа 2001 г. № П9-ФЗ «Об аудиторской деятельности» и др.);

- объективность. Проверка осуществляется научными методами и строго по форме;

- независимость. Проверяющий не обслуживает интересы конкретного лица, он смотрит за общей законностью и эффективностью финансовой деятельности компании для участников;

- гласность. К результатам проверки должны получить доступ все заинтересованные лица.

Цель финансового контроля – удостоверится, что та или иная организация функционирует правильно. Для достижения этой цели ставится целый ряд задач, каждая из них отражает какой-то аспект деятельности компании. Например, «проверить, насколько работники следуют уставу и инструкции» или «оценить целесообразность выбора той или иной фирмы в качестве поставщика».

Финансовый контроль – это такой же этап check из цикла Деминга (plan – do – check – act). Его отличие от остальных видов проверки заключается в степени серьезности и нормированности. Сходство же в том, что оно совершенно необходимо для эффективной работы любой организации.

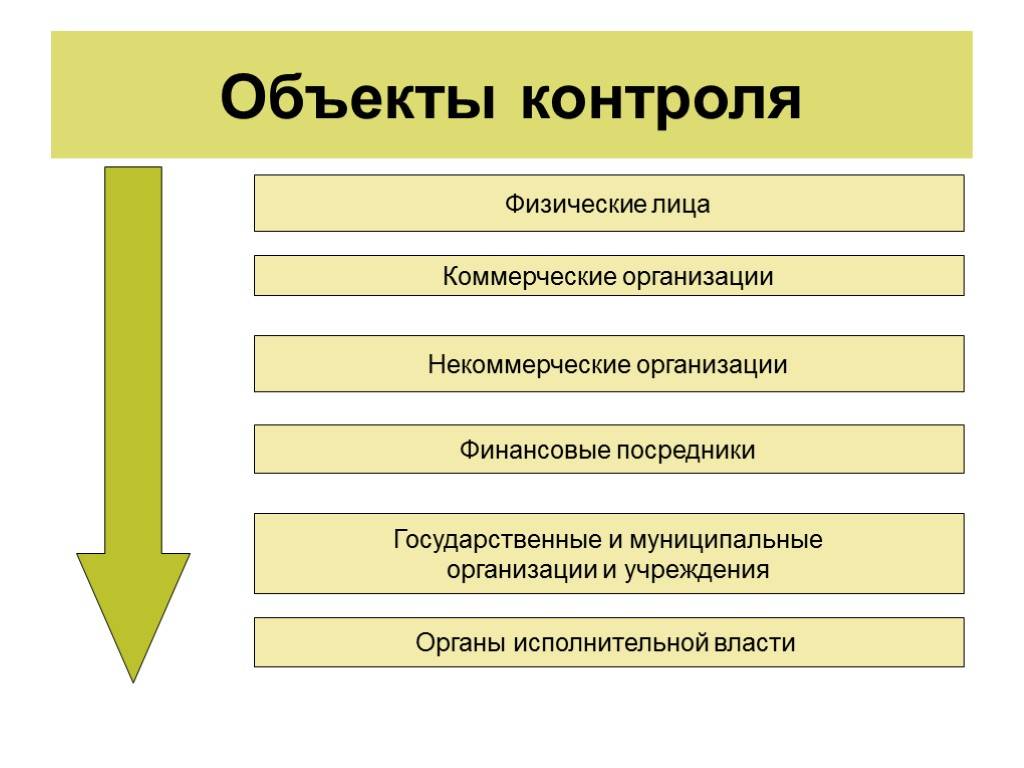

Виды контроля:

- Общегосударственный. Объект контроля: госпредприятия; имущество, которое государство передало в пользование, аренду, залог, ипотеку; приобретенные им акции. Субъект контроля: специально созданные государственные организации.

- Внутрихозяйственный. Объект контроля: любой экономический агент. Субъект контроля: он сам, его руководство. То есть вы как владелец компании проводите проверку «у себя дома», назначив ответственных лиц.

- Аудиторский. Объект контроля: любой экономический агент. Субъект контроля: внешняя организация, которая оказывает услуги по финансовому контролю. Конечно, за определенную плату. Также эта организация может не только определить проблему, но и помочь решить ее, разработав предложения по оптимизации хозяйственной деятельности. Однако это несколько выходит за рамки финансового контроля.

Теперь мы выделим формы экономического контроля и подробно расскажем об одной из них – ревизии.