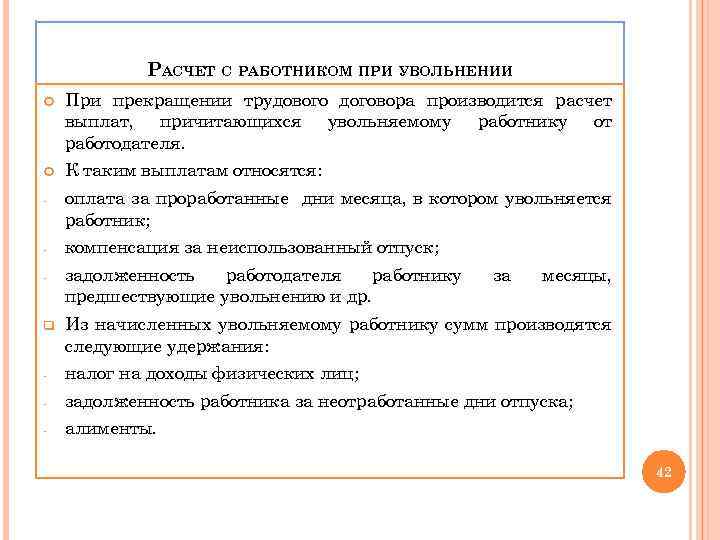

В каком размере безработным платят пособие

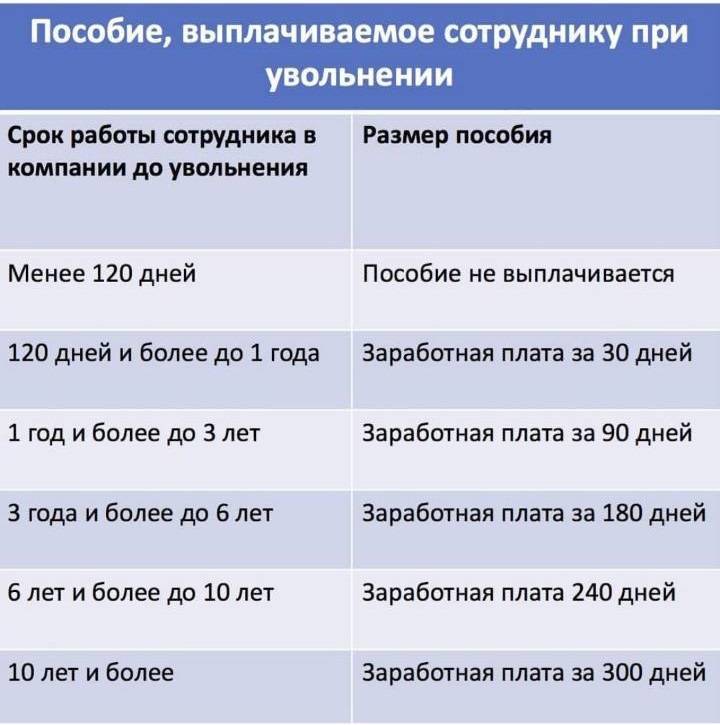

Когда гражданин, после регистрации в ЦЗ, посещает его по графику, откликается на все собеседования, но ему не нравится, по разным причинам ни одно из предложений значит, его ждет постепенное, но регулярное снижение материального обеспечения.

По сути, биржи труда могут платить одному человеку только 2 года. Если он устроился в компанию, затем опять уволился, его снова ставят на учет и продлят государственное содержание еще на год.

Снижение происходит в следующем порядке:

- 3 первых месяца – 75%;

- 4 последующих – 60%;

- пока не найдет работу – 45%.

Существуют ограничения, пособие не может быть меньше 850 руб. и больше 4 900 руб.

Потерять работу легко, стоит только написать в заявлении: «Прошу уволить по собственному желанию». Порой найти новую очень трудно, чтобы достойно жить, возможно, придется поменять специальность. В этом случае многим гражданам помогла морально и материально служба занятости населения. Правительство в очередном законопроекте решает, как увеличить размер пособия безработным до ПМ каждого региона.

О трудовых отпусках и выплатах компенсаций при увольнении в следующем видео:

Авг 4, 2018

Порядок увольнения

Увольнение – это окончание трудовых взаимоотношений, в соответствии с которыми лицо прекращает выполнять свои обязанности, а работодатель перестаёт выплачивать соответствующее денежное пособие.

Основными нормативными актами, регулирующими эту процедуру, являются:

- ТК РФ от 30.12.2001 № 197-ФЗ.

- Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

- Иные акты, регулирующие отношения в указанной сфере.

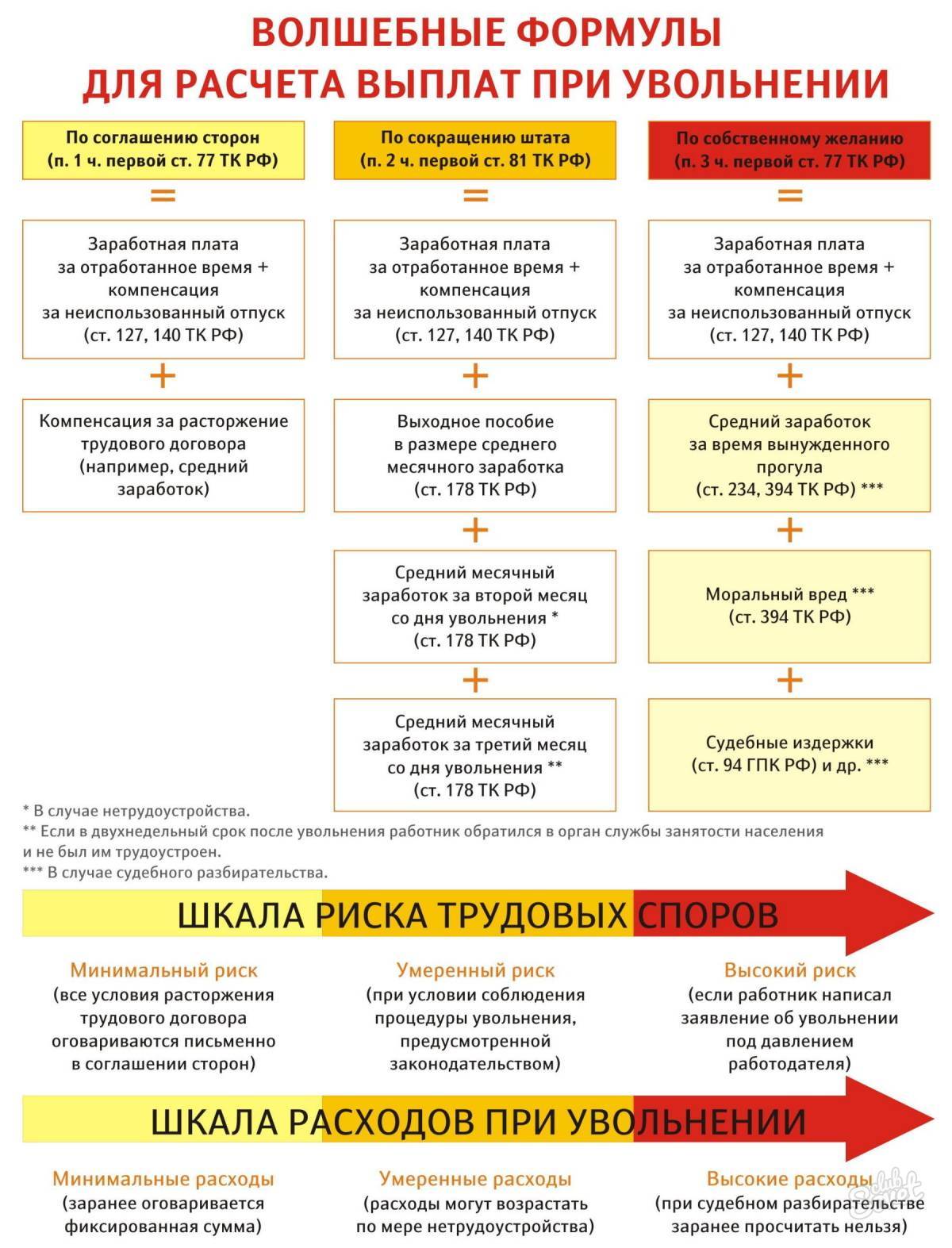

Действующим законодательством определено несколько оснований окончания рабочих отношений (ст. 77 ТК РФ), среди которых можно выделить наиболее часто встречающиеся:

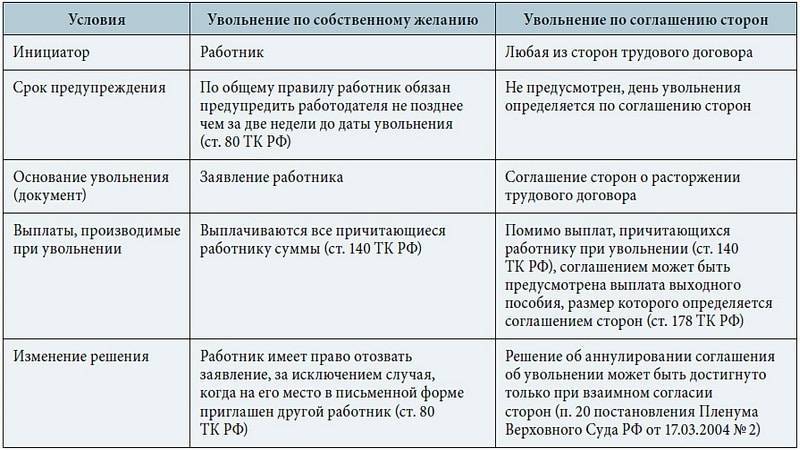

- Прекращение сотрудничества по желанию самого работника (ст. 80 ТК РФ).

- Расторжение взаимоотношений по согласию сторон (ст. 78 ТК РФ).

- Прекращение правоотношений по волеизъявлению работодателя.

- Окончание отношений в связи с истечением срока действия подписанного соглашения.

Алгоритм увольнения сотрудника выглядит следующим образом:

- Написание и подача заявления либо оформление и подписание соглашения о прекращении трудовых отношений.

- Издание соответствующего распоряжения руководителем.

- Ознакомление с вышеназванным документом работника под подпись.

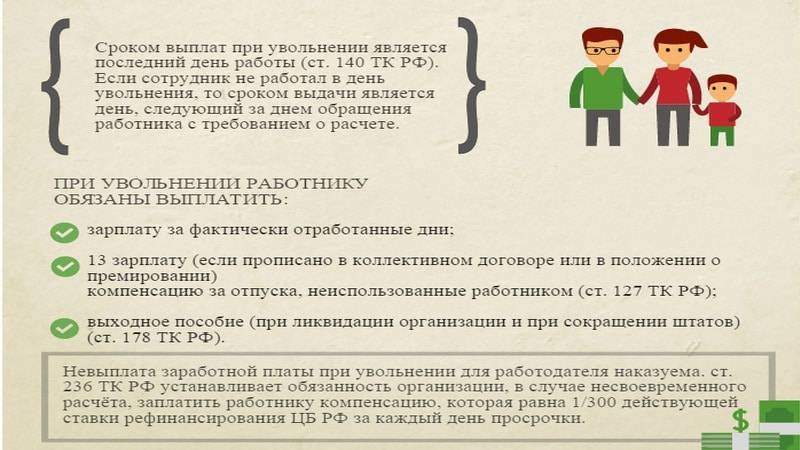

- Проведение окончательного расчёта, компенсаций по сотруднику и выдача (перечисление) всех необходимых ему сумм.

- Проставление соответствующей записи в трудовой книжке в соответствии с чёткими требованиями действующего законодательства.

- Выдача книжки с внесением необходимой записи в журналы регистрации, а также всех необходимых гражданину бумаг.

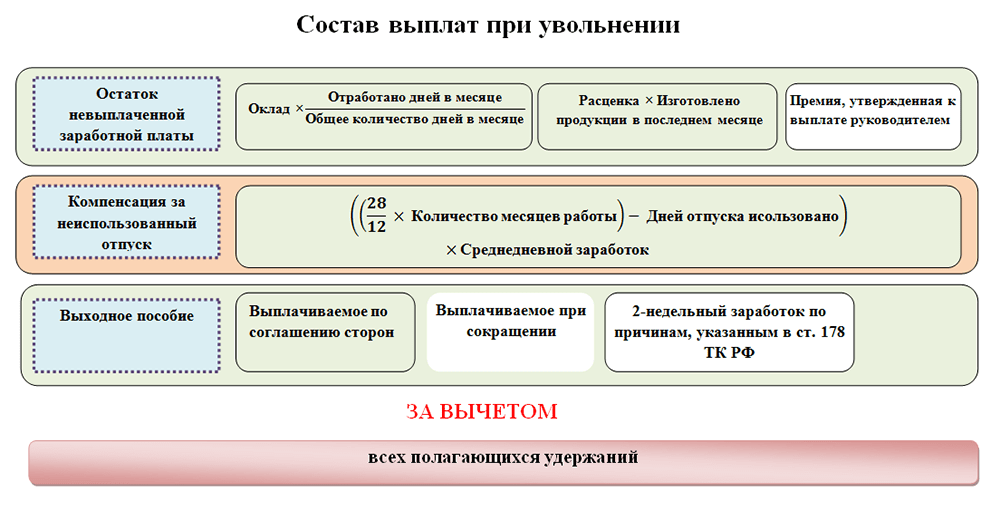

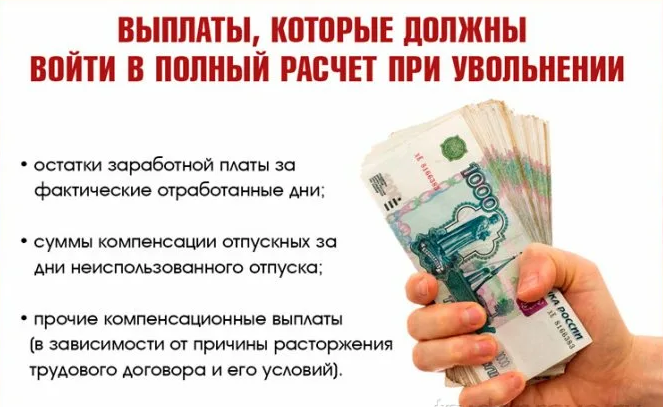

Одним из заключительных этапов прекращения трудовых отношений является произведение всех выплат и начисление компенсаций.

Что должны выплатить увольняющемуся сотруднику

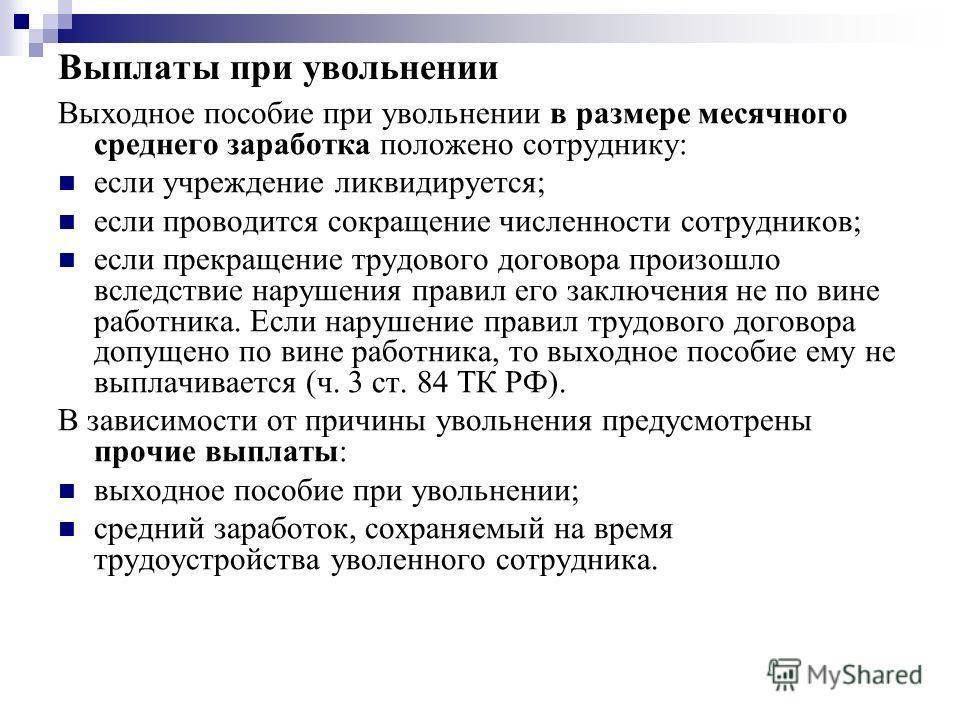

Выходное пособие при увольнении работника по собственному желанию может состоять из обязательных и дополнительных выплат. Последние могут устанавливаться:

- действующим коллективным соглашением между работодателем и коллективом предприятия/организации;

- личным контрактом.

Что касается обязательных выплат в связи с увольнением, то к ним относят:

- весь полагающийся заработок за отработанное время;

- компенсацию за неиспользованные отпускные дни в течение двух последних лет. Ее выплата при увольнении зависит исключительно от доброй воли работодателя, который может предложить использовать эти дни для отдыха в оставшееся до расторжения соглашения время. Поэтому, как правило, пособие при увольнении равняется заработной плате за определенный временной промежуток, если иной вариант предусмотрительно не зафиксирован в коллективном или трудовом договоре.

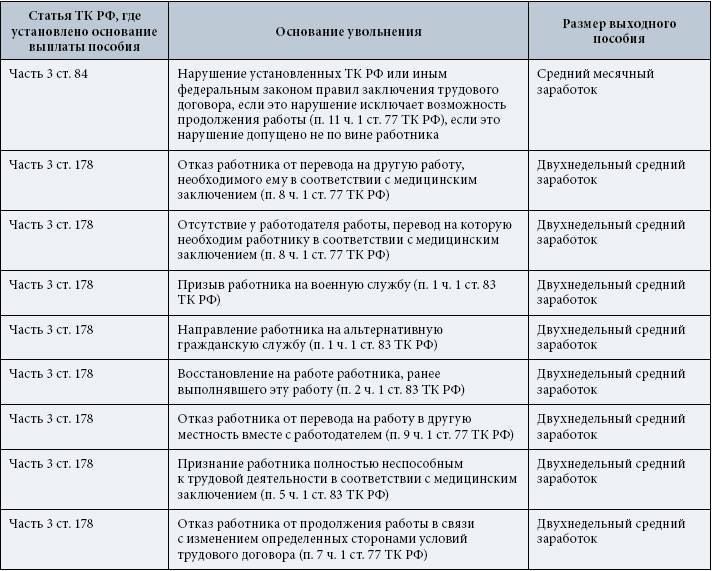

В качестве дополнительных возможны выплаты, равные двухнедельному заработку, когда:

- увольнение по собственному желанию вызвано переездом работодателя;

- исполнение обязанностей по месту службы/работы стало невозможным в связи с ухудшением состояния здоровья;

- сотрудника призвали проходить обязательную воинскую службу;

- на должности восстановили предыдущего сотрудника;

- изменились условия, оговоренные в соглашении.

Выплаты, достигающие трехмесячного заработка, по увольнению по собственному желанию полагаются руководителю, заместителю руководителя и главному бухгалтеру, если произошла смена собственника предприятия/организации.

У нее существенные отличия:

- приказ о предстоящем увольнении издается за два месяца;

- пособие приравнивается к среднемесячному заработку и выплачивается, по обыкновению, на протяжении пары месяцев, отводимых на новое трудоустройство;

- на Крайнем Севере и в районах, признанных аналогичными, выплаты производятся три месяца и могут продлеваться до полугодия;

- при увольнении по сокращению штата у сотрудника не будут высчитывать из выплачиваемых сумм за отпуск, предоставленный авансом;

- сезонному работнику деньги, причитающиеся при увольнении, насчитают в размере двухнедельного заработка;

- сотруднику, трудоустраивавшемуся у ИП, полагаются к выплате только те суммы, которые были оговорены при заключении трудового соглашения.

Отпуск

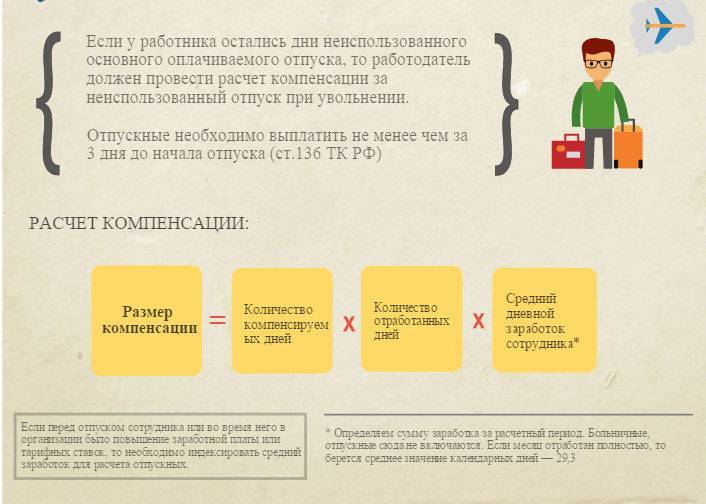

Его предоставляют, как правило, по прошествии хотя бы шести месяцев на новом рабочем месте. Сотруднику, который накануне увольнения не использовал полностью свой ежегодный оплачиваемый отпуск (в том числе, дополнительный), обязаны подсчитать, сколько дней ему полагается за период, отработанный после предыдущего. Тогда, согласно ст. 127 ТК, ему могут предложить использовать отпуск или получить денежные выплаты за него, увольняясь. Так как рассчитывать увольняемого полагается произвести в последний день, проведенный на рабочем месте, то таковым станет прощальный день отпуска.

Компенсация

Когда происходит увольнение по собственному желанию, то связанные с ним выплаты могут включать компенсацию, предоставляемую по решению руководителя:

- за неиспользовавшиеся дни отпуска в денежной форме;

- в связи с наличием данного положения в тексте коллективного или трудового соглашения.

Больничный листок

В качестве определенной компенсации при увольнении сотрудник может получить выплаты, связанные с временной нетрудоспособностью. Они полагаются не только в том случае, когда работник оказался на больничном накануне увольнения, в том числе, во время отпуска.

Если уволенный заболел в течение месяца после прекращения трудового соглашения, не успев устроиться на новую работу, то ему предоставляется право на оплату больничного листка. Ее произведут по прежнему месту работы:

- если листок временной нетрудоспособности будет подан не позднее шести месяцев после увольнения;

- в размере 60% оклада. Эта величина выплаты не зависит от продолжительности трудового стажа.

Удержание

При увольнении работника заурядной является ситуация, когда оказывается, что отпуск ему предоставили авансом. В таких случаях бухгалтерии приходится удерживать предоставленные наперед суммы отпускных, чтобы не нарушать финансовую дисциплину. Так как возможно удержание не более 20% от величины оклада, то оставшуюся часть авансированной суммы увольняющемуся сотруднику предлагают внести самостоятельно, иначе его не рассчитают.

Руководитель может отказаться удерживать с увольняемого эти деньги, но только под собственную ответственность.

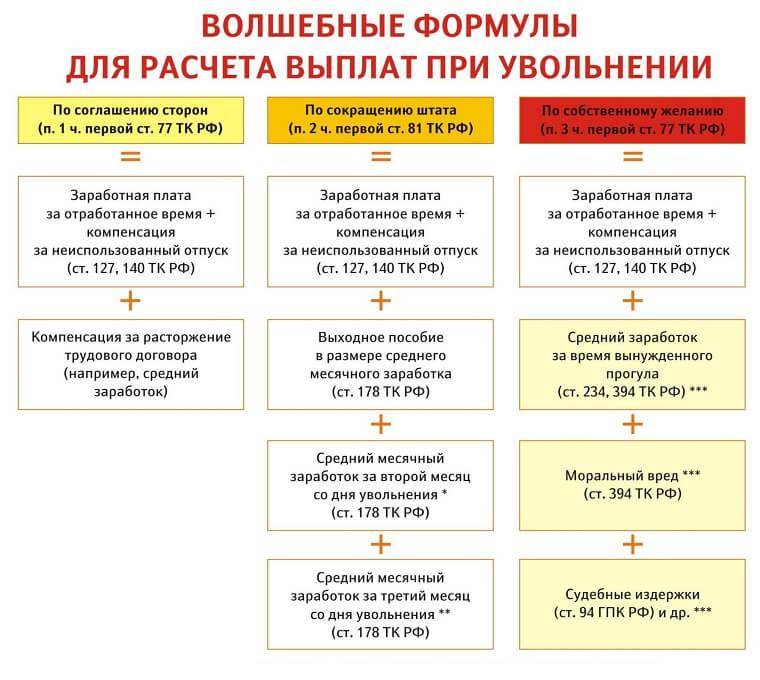

Выплаты при увольнении по собственному желанию

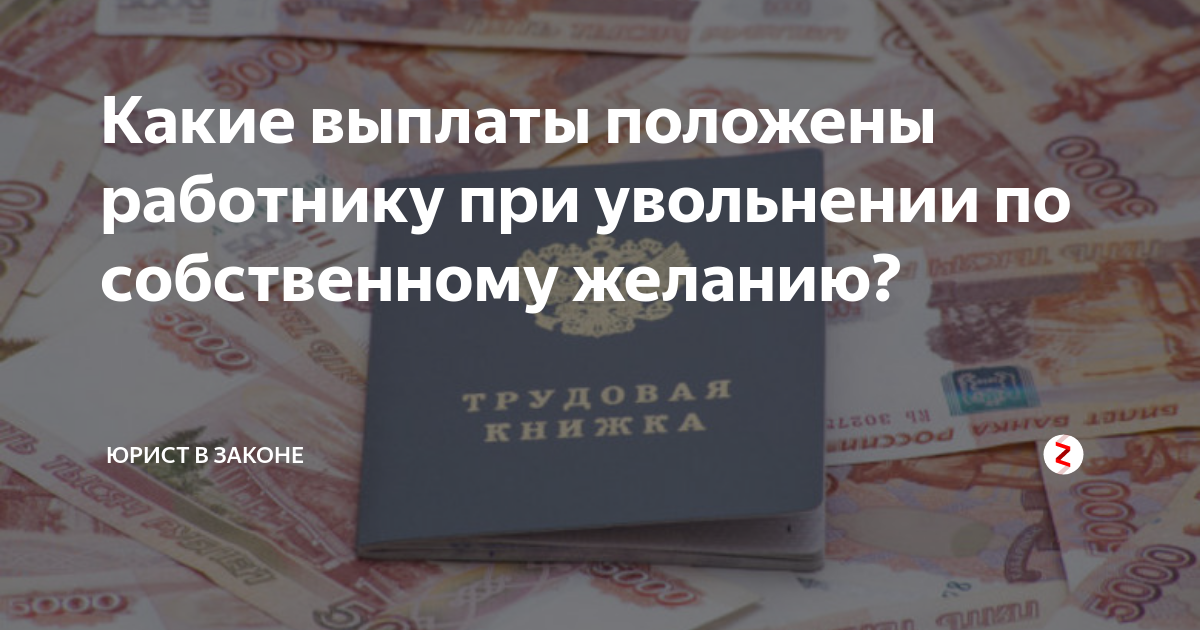

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Блиц-советы

- Часто двухнедельный срок после подачи заявления об увольнении считают сроком так называемой “отработки”. Но это не совсем так. В это время работник может с таким же успехом находиться в отпуске, в отгулах или на больничном, что нисколько не приостанавливает течения этого срока. А работодатель об этом часто умалчивает в своих интересах. Так что будьте внимательны, соблюдайте свой интерес и свои права.

- Если ваша деятельность связана с постоянными командировками, а вы решили написать заявление об увольнении непосредственно перед командировкой, то вы не освобождаетесь от нее. Вот если командировка с момента подачи и фиксации заявления на увольнение длится больше двух недель или она продлевается по разным непредвиденным обстоятельствам, то работодатель либо отзывает вас из командировки, либо договаривается с вами о подачи заявления после нее. Как договоритесь.

- Имейте в виду, что работодатель не может вам препятствовать уволиться по собственному желанию никоим образом.

В общем-то, процедуру увольнения по собственному желанию можно назвать достаточно простой, несмотря на некоторые “хитрости”, описанные выше, которые может использовать работодатель. Как говорится, “кто предупрежден – тот вооружен”. Успехов!

Как платится НДФЛ за работников, которые увольняются

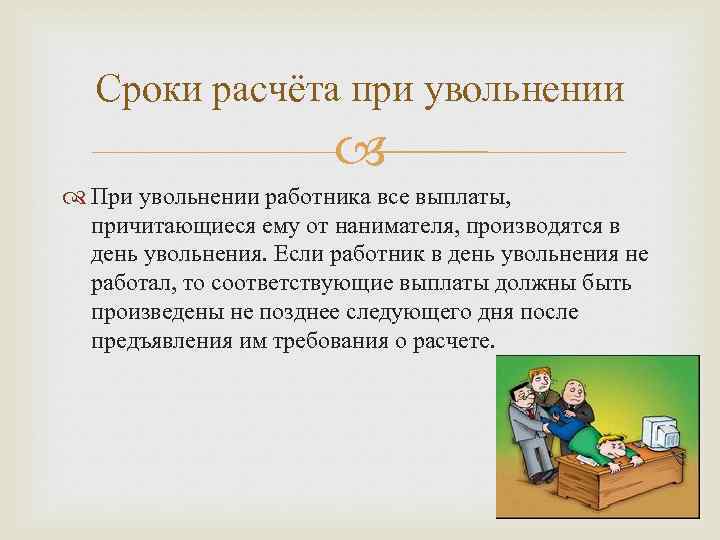

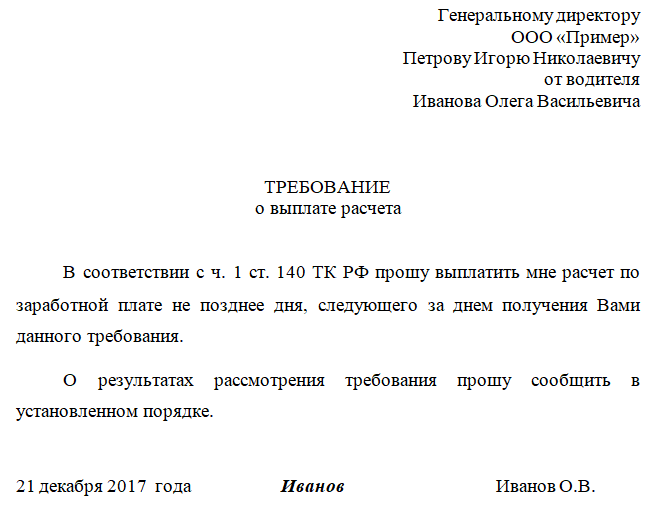

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие. Датой, когда налогоплательщик получает доход, установлен последний оплачиваемый день работы (п. 2 ст. 223 НК РФ). На эту дату необходимо начислить НДФЛ. Удержание производится одновременно с выплатой расчетных (пункты 3, 4 ст. 226 НК РФ), в последний день работы.

Если увольняющийся обратился за расчетными позже даты прекращения трудового договора, причитающиеся деньги выплачиваются не далее последующего дня.

Выплата НДФЛ при увольнении сотрудника осуществляется не далее дня, следующего за днем выплаты расчётных (п. 6 ст. 226 НК РФ). Если день является нерабочим, то срок уплаты НДФЛ сдвигается на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудник увольняется 08.10.2018, нужно определить, когда платить НДФЛ при увольнении сотрудника.

Необходимо подсчитать расчетные на 06.10.2018, начислить НДФЛ, в этот день нужно сделать перечисления на банковскую карту увольняющегося. Перечислить налог можно в тот же или следующий день.

суммируются полученные доходы; проводятся вычеты, удержания; определяется ставка; рассчитывается выплата.

Для резидентов установлена ставка — 13%, нерезидентов — 30%. Резиденты – лица, находившиеся в России 183 дня в течение двенадцати идущих подряд месяцев.

Налоговая база = доходы работника, в денежном выражении – вычеты и удержания.

зарплату; компенсацию неиспользованного отдыха; выходное пособие.

Налог, не удержанный из аванса, высчитывается при расчете за месяц (Письмо Минфина России от 24.09.2009 № 03-03-06/1/160).

Компенсация отпуска облагается в полном объеме, независимо от причины увольнения (п. 3 ст. 127 НК РФ).

Право на налоговый вычет устанавливается ст. 218-221 НК РФ. Им имеют право воспользоваться родители, находящихся на их содержании детей. Величина предоставляемого вычета:

1400руб. за первого, второго ребенка, на каждого; 3000за3-гоипоследующих, на каждого.

Письмом от 28.10.2016 Минфин РФ поясняет: бухгалтерия учитывает доходы работающего в течение месяца, после чего определяется итоговая база.

Письмо Минфина от 10.04.2015 говорит: произвести удержание налога можно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Соловьев И.П. увольняется по сокращению штата 11.10.2018. Ему начислена заработная плата в размере 21000 руб., компенсация за неиспользованный отдых — 25000, выходное пособие – 39500 Выходное пособие не подлежит налогообложению, т.к. не превышает трехмесячный заработок.

НДФЛ = (21000+25000) * 0,13 = 5980 руб.

Возникают в связи с удержанием за отпуск, который предоставлялся авансом. Рассмотри три случая.

- Работник использовал отпуск авансом, ему выплачены отпускные. В связи с прекращением трудовых отношений у работника возникли неотработанные дни отдыха.

Бухгалтерия удерживает с трудящегося излишне уплаченные отпускные. Если сделать этого не получилось, нужно попытаться взыскать их через суд. Если судебное решение принято не в пользу администрации организации, необходимо взять письменный отказ уволенного вернуть долг. На основании отказа списать непогашенную задолженность на финансовый результат предприятия. По истечении периода исковой давности задолженность можно рассматривать как прощение долга.

- Уволенному прощен долг за излишне уплаченные отпускные. Сумма не подлежит налогообложению: она получена за вычетом налогового платежа.

- Уволенный добровольно возвращает авансом выплаченные отпускные. Облагаемого дохода не возникает: средства выплачивались за минусом налога (Письмо Минфина РФ от 30.10.2015 № 03-04-07/62635).

Работодатель обязан сдавать за работников в ИФНСЧ два отчета:

2-НДФЛ – предоставляетсякаждыйгоднедалее1апреляпоследующегогода. Доходы отражаются по месяцам; 6 НДФ – предоставляется каждый квартал не далее последнего числа последующего месяца, по итогам года – не далее 1 апреля последующего года.

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Как заполнить форму, если расчётные начислены, уплачены в одном квартале, а налоговый платеж сделан в другом?

Суммы дохода, вычета, исчисленного налога отображаются в разделе 1 формы отчетности за первый квартал, а в следующем квартале следует отобразить в разделе 2 формы.

Ошибки

Укажем несколько ошибок, которые часто случаются при необходимости решения вышеуказанных вопросов.

Ошибка №1. Работодатель производит полный расчет всех выплат не в последний день увольнения, а тогда, когда ему это удобно либо в день установленной выдачи зарплаты в компании. Это является прямым нарушением положений ст. 140 ТК РФ.

Ошибка №2. Если гражданин увольняется по причине существенных изменений условий трудового соглашения, ему в обязательном порядке должно быть выплачено выходное пособие в размере двухнедельного заработка. Выплаты одной компенсации за неотгуляный отпуск будет недостаточно.

Ошибка №3. Если сотрудник проработал компании всего 2 месяца, ему по условиям действующего трудового законодательства полагается выплата компенсации за неиспользованный отпуск даже в том случае, если он его даже не запланировал и не записался в график.

При увольнении с работы каждому сотруднику, независимо от причины прекращения трудовых отношений, полагаются к начислению компенсации и пособия, размер и порядок выплаты которых определён действующим законодательством.

НДФЛ и выплаты при увольнении

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход. Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента.

НДФЛ удерживается по ставке 13% от величины начисленных доходов.

НДФЛ с зарплаты при увольнении

Удерживается в обязательном порядке стандартным образом, в день начисления суммы от нее отнимается 13%. Перечислить в бюджет удержанный налог нужно не позднее следующего дня. При расчете НДФЛ нужно учитывать положенные работнику налоговые вычеты, уменьшающие налоговую базу для подоходного налога.

При выдаче аванса в счет зарплаты при увольнении нужно удержать НДФЛ в том случае, если это не было сделано по факту начисления аванса.

НДФЛ с компенсации при увольнении

Компенсация представляет собой отпускные, начисленные за дни отпуска, которые работник не успел использовать в процессе работы. Расчет отпускной компенсации проводится в стандартном порядке.

С посчитанной компенсации за дни отпуск при увольнении нужно удержать подоходный налог по ставке 13%, перечислить в бюджет налог нужно в срок до конца следующего дня.

НДФЛ с выходного пособия

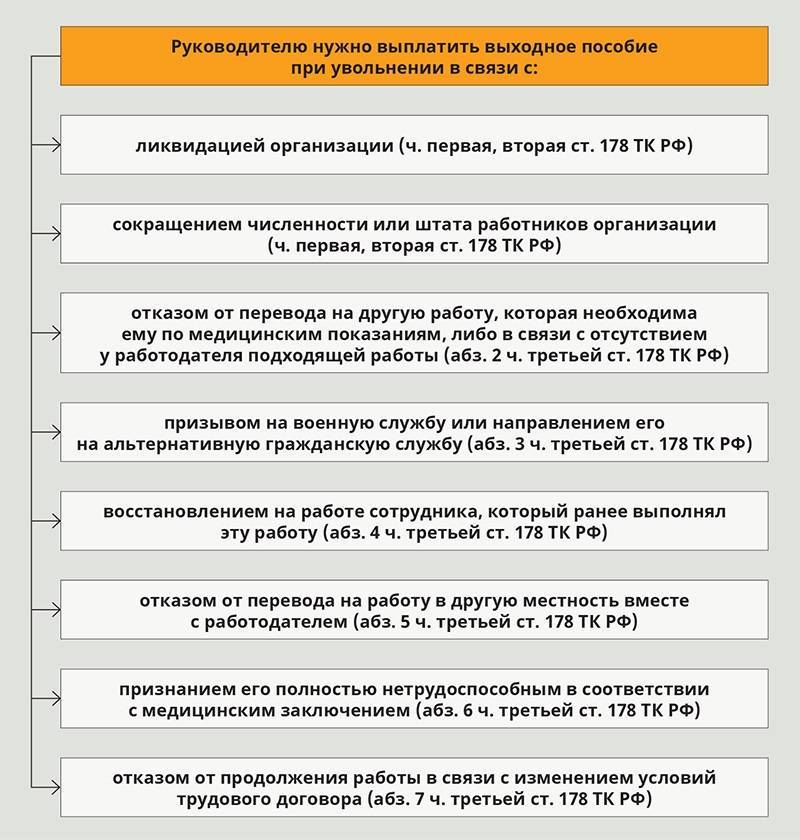

Выплата выходного пособия может быть предусмотрена ТК РФ, который определяет случаи обязательной выплаты выходного пособия.

В случаях, закрепленных в трудовых законах РФ, величина выходного пособия к выплате строго определена.

Работодатель вправе также самостоятельно добавить ситуации для начисления выходного пособия при увольнении, после чего закрепить эти случаи в локальном акте внутреннего характера. В данных ситуациях размер пособия работодатель вправе определить самостоятельно.

НДФЛ с выходного пособия не нужно удерживать, если его величина не превышает трех средних месячных зарплат. Именно таков размер выплаты закреплен в ТК РФ. То есть при нетрудоустройстве работника в срок до трех месяцев, работодатель должен оплатить за каждый месяц средний заработок. Конечно, для этого требуется документальное обоснование.

НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно. Работнику выплачивается вся величина положенной выплаты без удержаний.

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ.

Страховые взносы и выплаты при увольнении

Если подоходный налог — это расходы работника, то страховые взносы — расходы работодателя. Платит он их из своих средств, от доходов работников начисленные страховые суммы не отнимаются.

Общий процент страховых взносов в 2016 году — 30% (22 — пенсионные взносы, 5,1 — медицинские, 2,9 — социальные). Платить их до конца 2016 года нужно во внебюджетные фонды. С 2017 года в связи с переходом права администрирования страховых платежей к налоговой уплату нужно будет производить в ФНС России.

Страховые взносы с зарплаты

Начисляются к посчитанной зарплате по указанным выше ставкам. Если работник трудится в опасных и вредных условиях труда, то к указанным ставкам добавляются дополнительные страховые пенсионные платежи.

Страховые взносы с компенсации при увольнении

Также начисляются в стандартном порядке. Посчитанная величина компенсации умножается на ставки страховых взносов, полученная величина подлежит перечислению.

Страховые взносы с выходного пособия

Выходное пособие в размере трех заработков не облагаются страховыми взносами. Если выплачиваемая сумма превышает указанную величину, то с суммы превышения нужно начислить страховые суммы по стандартным ставкам.

Бухгалтерские проводки по отражению НДФЛ и страховых взносов при увольнении

Дебет | Кредит | Операция |

20 (23) | 70 | Начисления при увольнении производственного сотрудника |

44 | 70 | Начисления при увольнении торгового сотрудника |

70 | 68 | Удержан НДФЛ из начислений |

20, 23 (44) | 69 | Начислены страховые взносы |

70 | 50, 51 | Выплачена начисленная сумма за вычетом НДФЛ работнику в день увольнения |

Когда можно выгодно уйти с работы и как это лучше сделать?

Если вопрос стоит о том, как выгодно уволиться с работы и когда это лучше сделать, то речь идет об отпуске с последующим расторжением трудового договора или же об обычном увольнении с выплатой отпуска работодателем в общем порядке.

В первом случае:

- работнику предоставляется отпуск, и до его окончания он числится в штате, при этом не отрабатывая положенные 14 дней;

- сумма отпускных рассчитывается в обычном порядке, без округления до целых чисел, как в случае с компенсацией;

- сотрудник не может отозвать свое заявление об увольнении.

Второй случай кажется наиболее выгодным, так как компенсация за неистраченные дни отпуска будет чуть больше, чем сами отпускные, и у работника есть шанс отозвать заявление даже в последний день перед увольнением, тем самым оставаясь на своей должности.

Выгодным кажется и способ увольнения по соглашению сторон (ст. 78 ТК РФ), но только в том случае, если трудовой договор или письменное соглашение содержат пункт о выходном пособии, которое не учитывается в увольнении по собственному желанию.

Работнику также рекомендуется не тянуть с обращением в службу занятости – тогда он сможет рассчитывать на выплату средней зарплаты не положенных два, а три месяца.

Как на практике рассчитать зарплату

Оплата за труд предусматривает не только оклад, тарифные рабочие ставки, но и все указанные в договоре, локальных нормативах премиальные и прочие надбавки.

При этом причина увольнения по собственной инициативе не позволяет оплату выходных пособий. Размер заработка зависит от принятой системы расчетов

При повременном труде во внимание берется оклад и отработанные фактически дни

Допустим, бухгалтер Говорова И.А. написала заявление, в котором просила уволить её с 13 августа по собственному желанию. Она отработала 8 дней, при окладе 30 000 р. Если в августе 23 рабочих дня, Говоровой положено выплатить:

В условиях сдельной системы, отработанные дни не входят в расчет зарплаты, здесь важно, какой объём работы выполнит рабочий. В строительстве, это может быть квадратура отделки стен, у токаря, изготовленные детали

Если отделочник обработал 100 кв.м. при стоимости 30 руб. за каждую единицу:

Производственная деятельность может осуществляться по сдельно-премиальному, бонусному принципу. Условия труда и оплаты, прописывают в договорах, после поступления приказа на увольнение и табеля с отмеченными отработанными днями, бухгалтер выполняет расчет, уволенным сотрудникам.

Необходимые документы для оформления

Список документов, являющихся основанием для запуска процедуры увольнения:

- Заявление служащего о желании уволиться.

- Соглашение работника и работодателя о прекращении трудовых отношений.

- Уведомление о прекращении действия срочного трудового контракта.

Перечень документов для осуществления процедуры увольнения:

- Приказ начальства по ф. N T-8, T-8a с обозначением:

- причины ухода с работы сотрудника,

- статьи Трудового кодекса.

- Трудовая книжка с отметкой о причинах ухода с предприятия.

- Записка-расчет по ф. № Т-61 с перечнем выплаченных сумм.

- Личная карточка служащего по ф. N T-2 с отметкой об увольнении.

Особенности «увольнительных» расчетов

Рассмотрим особенности расчетов разных видов выплат, положенных сотруднику при его уходе по собственному желанию.

Как оформить увольнение по собственному желанию в период испытательного срока?

Расчет по зарплате

При уходе работник должен получить все заработные им деньги за фактически отработанный срок.

К СВЕДЕНИЮ! Как и с обычной зарплаты, с данной выплаты работодатель удерживает положенный налог – НДФЛ.

Сумма рассчитывается исходя из оклада или тарифа. Это просто сделать, если последний отработанный месяц был полным. Если увольнение происходит после отработки неполного месяца, бухгалтерии нужно вычислить сумму, положенную к выдаче на руки. Для этого положенную сумму за полный месяц нужно разделить на количество рабочих дней в этом месяце, вычислив таким образом среднедневной заработок за этот период, а затем умножить полученный показатель на число дней, отработанных сотрудником по факту.

Знеп.мес. = О / РД х ОД

где:

- Знеп.мес. – зарплата, положенная за неполный отработанный месяц;

- О – оклад сотрудника;

- РД – рабочие дни в месяце расчета;

- ОД – дни, отработанные увольняющимся сотрудником.

ПРИМЕР РАСЧЁТА

Экономист Буслаева П.К., работавшая с окладом 40 тыс. руб./мес., решила уволиться с 24 августа 2016 года, о чем и подала соответствующее заявление 10 августа. По производственному календарю в августе 2016 года был 21 рабочий день. Получается, что Буслаева П.К. отработает в августе 16 дней. Какая сумма заработной платы ей полагается?

Рассчитаем среднедневной августовский заработок Буслаевой П.К.: 40 000 / 21 = 1904 руб. 70 коп. А теперь умножим на фактически отработанное ею время: 1904,7 х 16 = 30 476 руб. 19 коп.

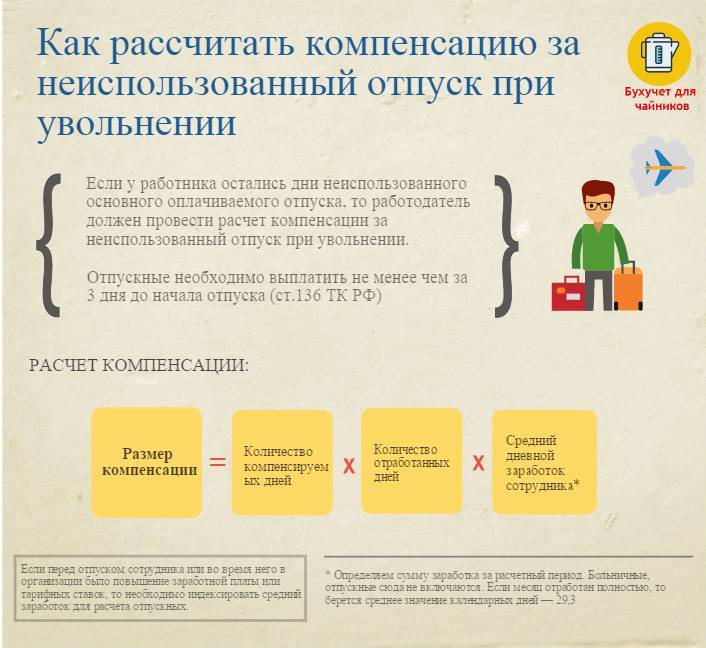

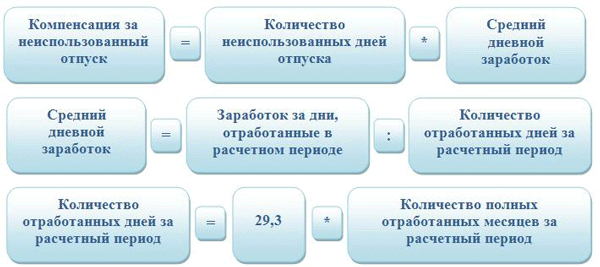

Расчет за неиспользованные отпускные дни

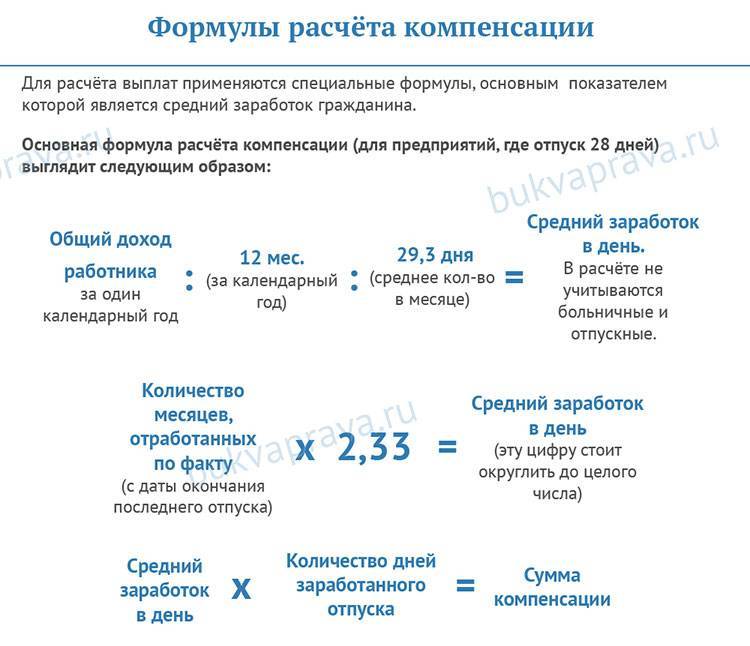

Эта выплата обязательна, если в год увольнения сотрудник не успел побывать в законном отпуске или использовал отведенные для отдыха дни не в полной мере. Для расчета положенной суммы понадобятся данные о заработке в течение последнего года: на их основании вычисляется сумма, положенная к выплате за 1 отпускной день. Затем этот показатель умножается на количество «неотгулянных» увольняющимся сотрудником дней.

Котп. = ДГ / 12 / 29,3 х Нод

где:

- Котп. – отпускная компенсация;

- ДГ – доход сотрудника за год, включающий зарплату, премии и надбавки;

- 12 – количество месяцев в году;

- 29,3 – среднемесячное количество дней, принятое для расчетов по ТК РФ;

- Нод – неиспользованные отпускные дни.

ПРИМЕР РАСЧЁТА

Продолжим использовать данные для увольняющегося экономиста Буслаевой П.К. Ей положен стандартный отпуск в 28 дней, в котором она в 2016 году до августа еще не побывала. В компании Буслаева работает уже более года, поэтому расчет будет производиться по данным за предыдущие 12 месяцев. Она получает оклад в 40 тыс. руб. последние полгода, до этого ее оклад составлял 35 тыс. руб., кроме того, к Новому году она получила премию в размере 5 тыс. руб. Рассчитаем положенную ей компенсацию за отпуск.

Совокупный доход Буслаевой за истекший год составит 35 000 х 6 + 40 000 х 6 + 5 000 = 210 000 + 240 000 + 5 000 = 455 000 руб. Разделим эту сумму на 12 месяцев, чтобы найти среднемесячный заработок: 455 000 / 12 = 37 916 руб. Теперь разделим на среднее число дней в месяце: 37 916 / 29,3 = 1294 рубля. Осталось умножить на количество положенных, но не использованных Буслаевой отпускных дней: 1294 х 28 = 36 233 рубля.

Виды положенных выплат

Расставание по инициативе сотрудника – тот повод к увольнению, который требует от работодателя не самых больших финансовых обязательств. Закон накладывает на руководство требование осуществить при увольнении с работы по вышеуказанной причине такие формы денежных платежей, как:

- заработная плата, которая осталась невыплаченной за весь период занятости;

- если из полагающегося по закону ежегодного оплачиваемого отпуска были использованы не все дни, за них положена компенсация;

- любые средства, начисленные, но не выплаченные сотруднику;

- другие выплаты, если они предусмотрены внутренней учетной политикой организации и зафиксировано в трудовом или коллективном договоре;

- пособие по безработице от Центра Занятости, если сотрудник встал туда на учет после увольнения и не успел трудоустроиться заново.

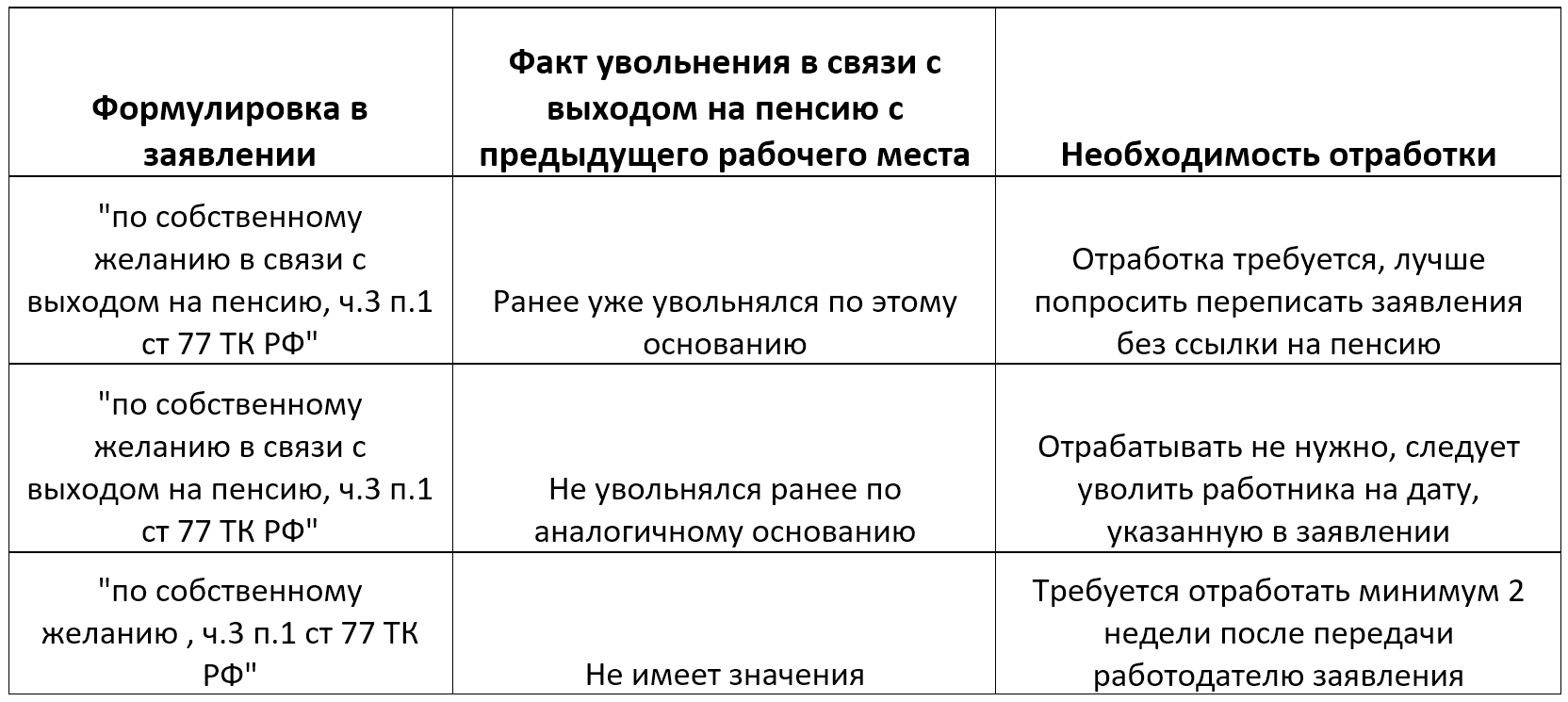

Как уволить пенсионера по собственному желанию?

Общие правила расчета выплат

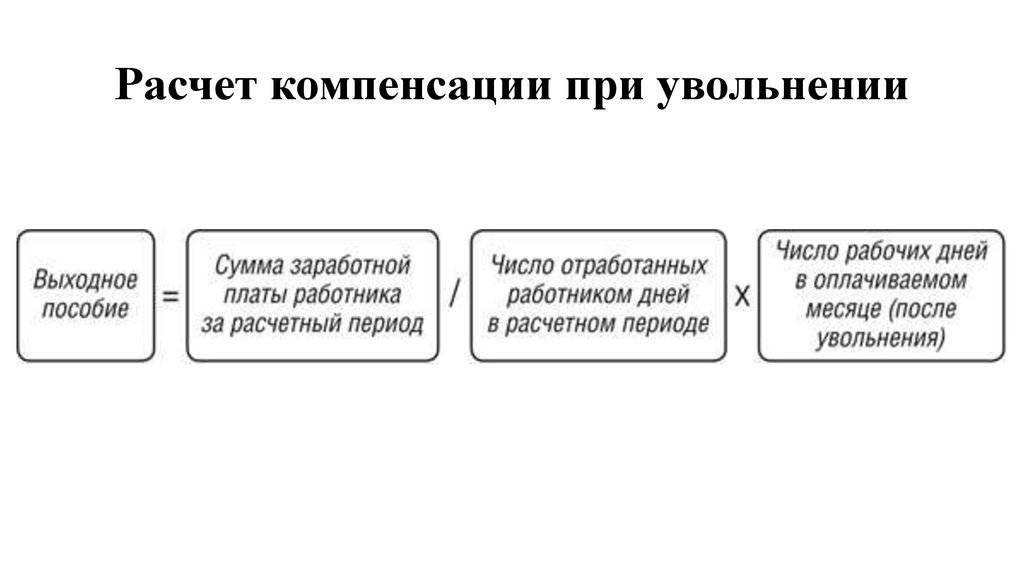

Вначале оставим перечень того, что нужно включить в расчет работника при увольнении по собственному желанию. При расторжении договора производится выплата:

- заработка по контракту за фактически отработанное время;

- компенсации за невостребованные дни отдыха;

- премий и иных надбавок, установленных контрактом или внутренними нормативными актами организации;

- выходного пособия, если такая обязанность лежит на работодателе в соответствии с коллективным или трудовым договором.

При расчете как оставшейся к выплате заработной платы, так и компенсации за неиспользованный отпуск при увольнении за основу принимается средний заработок сотрудника. Этот показатель определяется за один трудовой день и умножается на количество неоплаченных дней работы или количество дней полагающегося сотруднику в соответствии с трудовым законодательством, но фактически неиспользованного им отпуска.

Вы можете воспользоваться бесплатным онлайн-калькулятором расчета среднего заработка.

А сделать расчет при увольнении по собственному желанию 2022 и размера компенсаций за отпуск легко с помощью онлайн-калькулятора компенсации.