Достоинства и недостатки кредитных карт от Сбербанка

В настоящее время для российских граждан Сбербанком предложена широкая линейка кредитных карт. Такой вид банковских продуктов обладает рядом преимуществ по сравнению с традиционными кредитными программами. К достоинствам кредиток можно причислить следующее:

Сбербанк большое внимание уделяет вопросу безопасности. Для этого применяются различные инструменты, которые позволяют обеспечить надежную защиту денежным средствам, находящимся на кредитных счетах клиентов.

Процесс оформления кредитной карты очень быстр и прост

Его можно провести как при личном посещении отделения Сбербанка, так и посредством интернета. Люди, которые много времени проводят на работе, могут не выходя из дома подать заявки на получение кредиток.

Наличие широкой сети филиалов, благодаря чему жители всех регионов Российской Федерации получили возможность обслуживаться в Сбербанке.

Руководство финансового учреждения постоянно проводит работу над формированием своей учетной политики. Приоритетом Сбербанка является привлечение большого количества клиентов за счет снижения процентных ставок. В настоящее время в этом финансовом учреждении предложены физическим лицам одни из самых выгодных условий оформления кредиток.

Для новых и постоянных клиентов Сбербанком предложен расширенный сервис дополнительных услуг. Заемщики получили возможность пользоваться мобильным банкингом.

По некоторым программам выдается бесплатная дебетовая карта Сбербанка, которая позволяет держателем получать процентный доход, начисляемый на остаток личных средств. Банковская карта с процентами на остаток будет свидетельствовать о платежеспособности клиента, и в дальнейшем он может рассчитывать на участие в более серьезных кредитных программах.

Сегодня банком презентована новая услуга, которая позволяет заемщикам экономить свои средства на покупках. Благодаря этой услуге клиенты получили возможность рассчитываться в магазинах не деньгами, а баллами, начисленными по программе «Спасибо от Сбербанка». Активные пользователи кредитных карт могут экономить на расчетах бонусами до ¾ от стоимости покупки.

Несмотря на большое количество преимуществ, у кредитных карт от Сбербанка есть и ряд недостатков. Помимо высокой процентной ставки к ним можно отнести невозможность расчета за покупки кредиткой в небольших торговых точках, в которых принимают от клиентов только дебетовый пластик. Главным недостатком карточных займов является большая комиссия за снятие наличных с кредитной карты Сбербанка. Также стоит причислить к недостаткам платное обслуживание карточного займа. Некоторые заемщики недовольны маленьким кредитным лимитом (до 600 000 рублей), которого порой им не хватает для решения финансовых проблем.

Сохраните статью в 2 клика:

Если человек решил обратиться в Сбербанк для оформления кредитной карты, ему предварительно стоит ознакомиться со всеми доступными предложениями. Это легко сделать на официальном сайте финансового учреждения, где о каждом кредитном продукте представлена важная информация. После того, как тип кредитной карты был выбран, потенциальный заемщик должен подать заявку, ответа по которой приходится ожидать не больше суток. Если кредитный отдел дал согласие на выдачу карты, клиент может посетить ближайшее отделение Сбербанка и завершить оформление программы. После подписания договора заемщику выдадут кредитку, которую перед началом использования нужно активировать. Если в дальнейшем клиент Сбербанка решит отказаться от действующей программы, он должен внести на карточный счет всю задолженность и обратиться к кредитору с соответствующим заявлением.

Отличие кредитных карт от потребительских и целевых займов

Стоит ли открывать кредитную карту Сбербанка – не легче ли будет при возникшей необходимости использования дополнительных средств оформить потребительский кредит или получить целевой займ? В чем отличия получения и применения кредиток перед такими существующими и активно используемыми услугами банка?

Основными отличиями, привлекающими граждан получать и использовать кредитки Сбербанка, впрочем, как и многих других организаций, по сравнению с обычными кредитами следующие:

- Возможность использования средств в любой момент. Получая обычный кредит, заемщик уже прочно связывает себя обязательством погашения и оплаты положенных по договору процентов, а при пользовании кредиткой проценты будут начисляться только после непосредственного снятия средств или оплаты покупки;

- Оформление кредитной карты в Сбербанке позволяет применять ее в течение трех лет с возможностью автоматического перевыпуска – таким образом, потратив небольшое количество времени и оформив ее один раз, владелец карты получает возможность брать средства при необходимости в течение длительного времени;

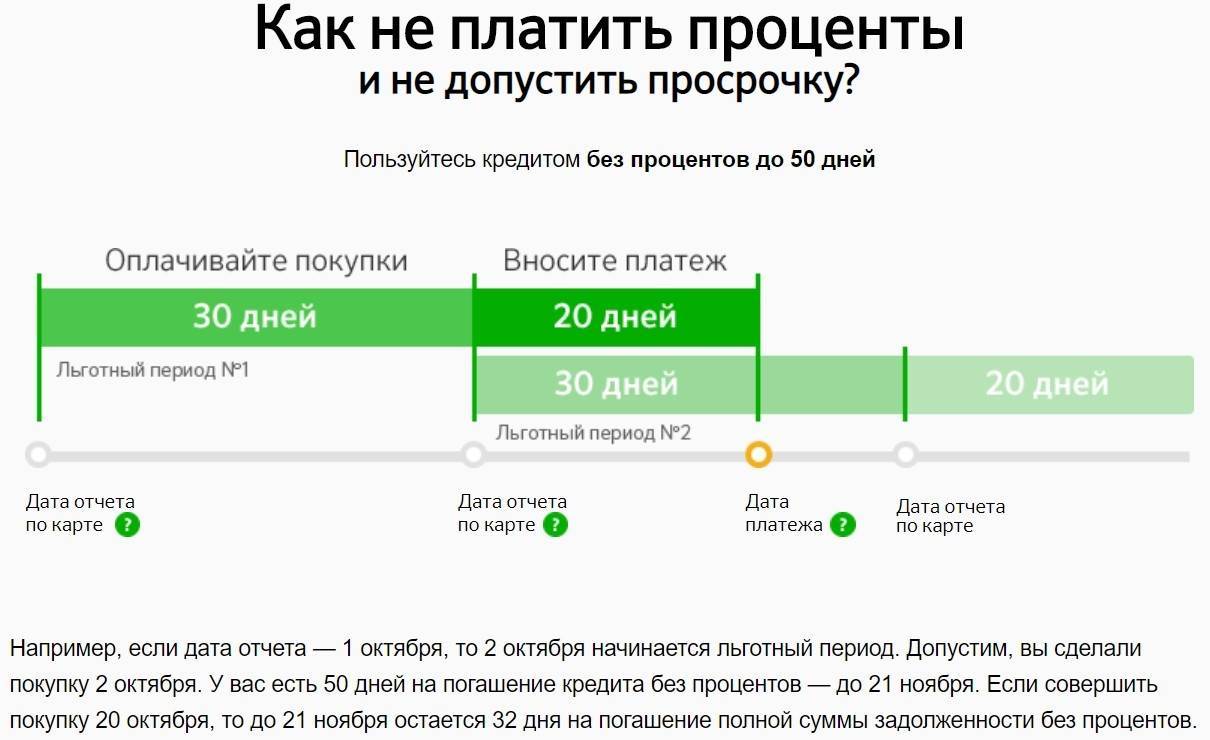

- В отличие от потребительского или целевого займа, продукт Сбербанка предоставляет льготный период пользования средств – в течение определенного договором грейс-периода, составляющего 50 дней, клиент может пользоваться безналичной формой средств без дополнительного начисления процентов;

- Возможность сформировать положительную кредитную историю. Оформление рядового кредита обычно связано с получением достаточно крупной суммы денег, вернуть которую без возникновения непредвиденных ситуаций и просрочек удается не каждому. Сумма же денег на кредитке, доступная для снятия, рассчитывается на основании размера постоянного дохода ее владельца – таким образом с пополнением своего текущего счета проблем возникает гораздо меньше;

- Кредитка Сбербанка позволяет тратить средства на любые нужды своего собственника – снимать в наличной форме, оплачивать приобретение товаров и услуг в безналичной форме. Большинство же обычных кредитов являются целевыми – то есть банк строго контролирует перечисление и использование средств на те нужды, для которых он оформлялся. К примеру, оформив ипотечный кредит, при возникновении необходимости приобретения новой мебели заемщик не сможет воспользоваться частью займа для таких нужд – перечисление денег осуществляется строго на счет предыдущего владельца жилищной площади;

- Получение целевого или потребительского кредита не предоставляет заемщикам дополнительных возможностей экономии средств или начисления каких-либо бонусов. В отличие от них применение кредитной карты позволяет накапливать определенные бонусы за покупки и получать скидку при оплате в точках, являющихся партнерами Сбербанка.

Имеющиеся отзывы о пользовании кредитными картами Сбербанка подтверждают такую информацию – реальные владельцы банковского продукта отмечают выгоду от их применения и большое количество положительных моментов.

Достоинства и недостатки

У Сбербанка много лояльных клиентов и столько же недоброжелателей. Я не отношусь ни к одним, ни к другим. Для себя выделила ряд достоинств кредитки, которые могли бы меня привлечь в лагерь сторонников Сбербанка. Но есть и недостатки, которые объясняют недовольство противников.

Итак, достоинства:

- Льготные условия клиентам, которые имеют возможность оформить предодобренные карты (бесплатное обслуживание, пониженная ставка, повышенный кредитный лимит).

- Возможность оформить карту онлайн. Однако получить ее все равно придется в банке.

- 1 год бесплатного обслуживания в случае, если успеете оформить карту в 2018 г. (для обычных клиентов).

- Довольно высокий кредитный лимит (до 600 000 руб.)

- Разветвленная сеть банкоматов и отделений по всей стране. Они практически на каждом углу.

- Удобный интерфейс мобильного приложения.

Недостатки:

- Много нареканий по отзывам клиентов на бюрократию, нерасторопность при решении вопросов и проблем.

- Снять деньги можно, но под немаленький процент (3 %).

- Большие очереди к банкоматам (сказывается титул “самый большой банк России”). С другой стороны, кредитка не предназначена для снятия наличных.

- Малопривлекательная программа лояльности “Спасибо” от банка. Начисленные баллы представляют собой виртуальные рубли, которые можно потратить только у партнеров банка.

- Кэшбэк с покупок, оплаченных банковской картой, составляет всего 0,5 %. У других банков более заманчивые предложения.

- Нет специальных предложений для молодежи и пенсионеров.

Это далеко не весь перечень плюсов и минусов, но они уже относятся в целом к понятию “кредитная карта”. Например, такой недостаток как соблазн бесконтрольного пользования чужими деньгами. Или преимущество карты перед обычным кошельком. Считаю нецелесообразным их здесь рассматривать, потому что они характерны для всех банков.

Предодобренные карты: что это такое и как получить

Прежде чем я начну анализировать тарифы и условия пользования картой, надо разобрать 2 понятия, которыми оперирует Сбербанк:

- предодобренные или карты на специальных условиях,

- массовые или карты на стандартных условиях.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Меня заинтересовали предодобренные карты. Что это такое и как их можно получить? Вы можете рассчитывать на специальные условия, если:

- Получаете в Сбербанке заработную плату или пенсию на карту.

- Являетесь держателем дебетовой карточки.

- Есть открытые в Сбербанке вклады.

- Взяли потребительский кредит.

Что же это за условия? Я более подробно остановлюсь на них при рассмотрении тарифов. Но в общих чертах это:

- более низкая ставка за пользование кредитными средствами,

- повышенный кредитный лимит,

- бескомиссионное годовое обслуживание.

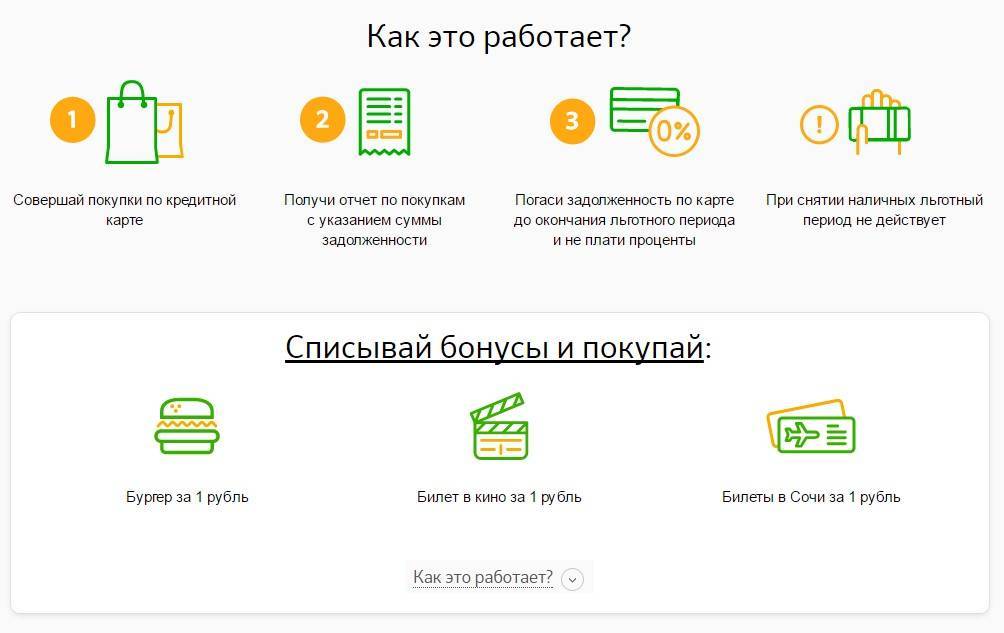

Как начисляются проценты по кредитной карте Сбербанка

Существует два варианта исхода событий, когда дело касается начисления процентов:

- Если вы снимаете деньги в банкомате или кассе филиала банка, то проценты за пользование кредитными средствами начинают начисляться сразу – с первого дня;

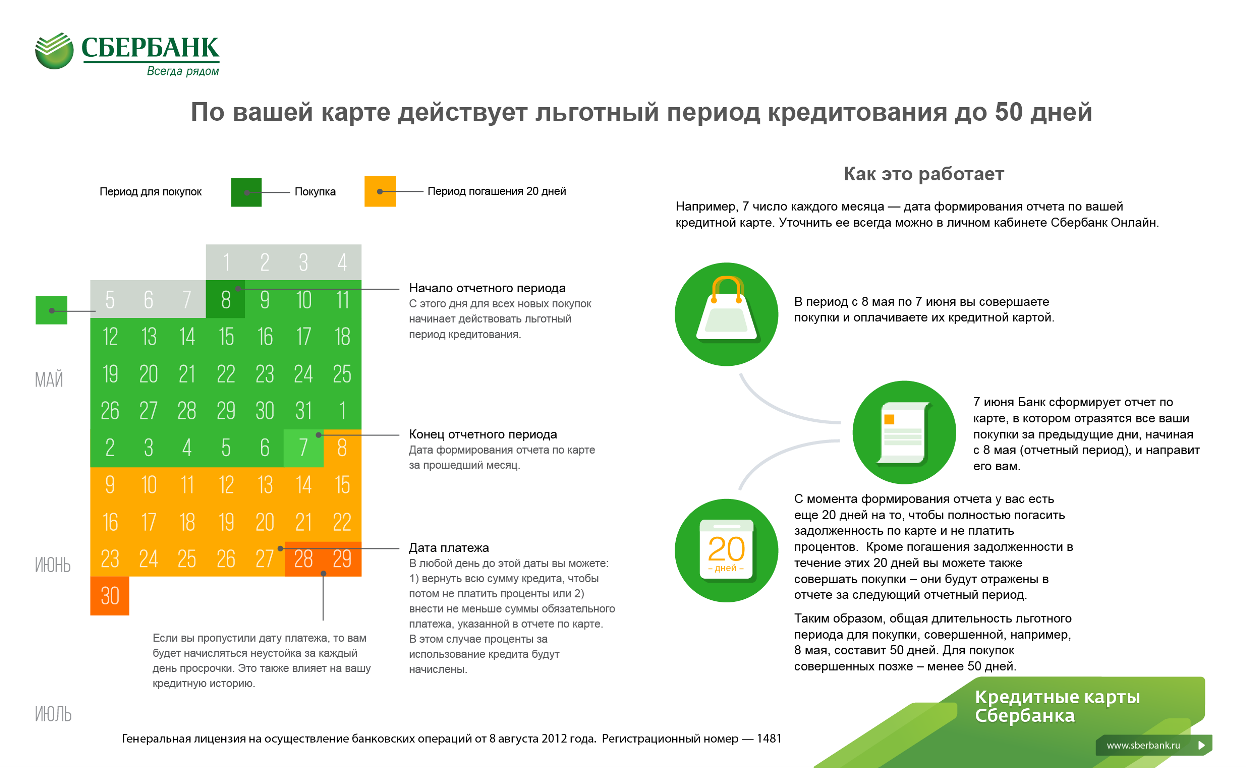

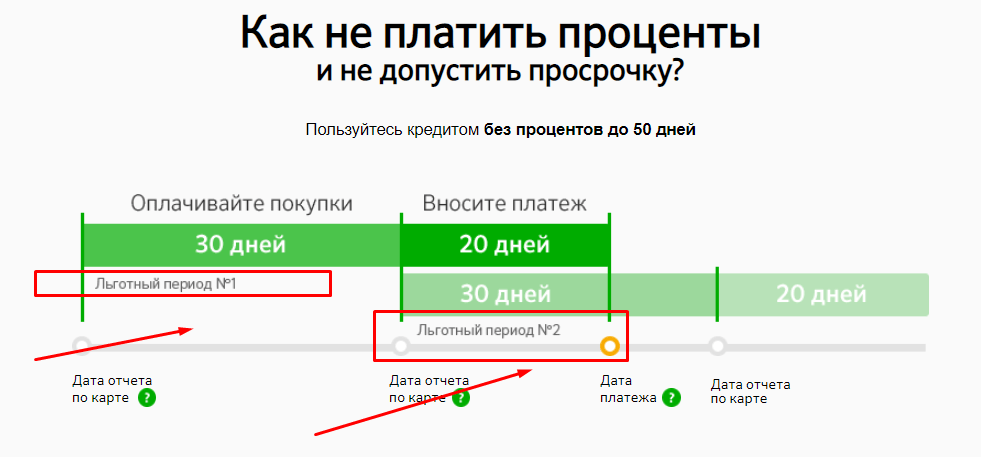

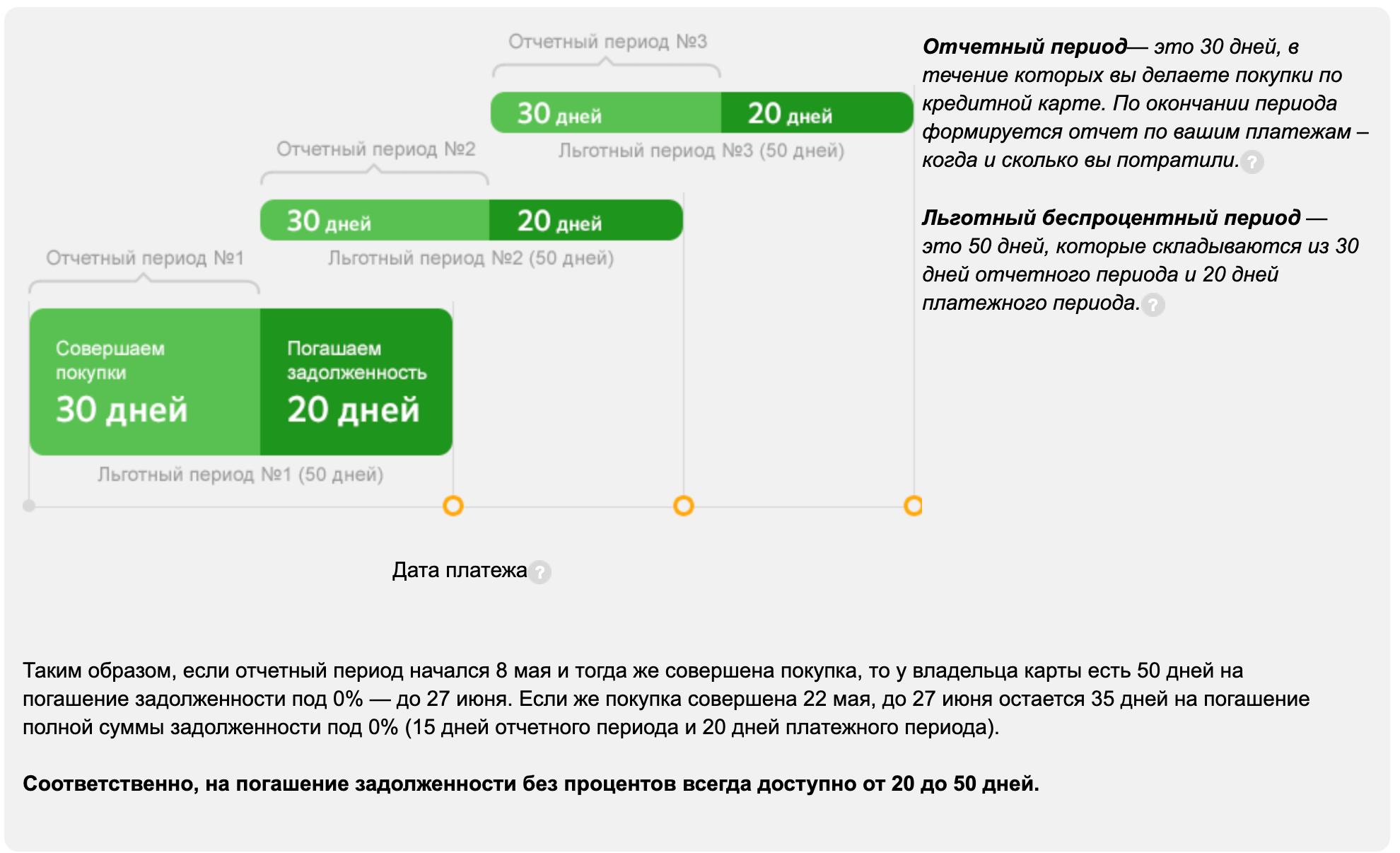

- Если вы совершаете безналичные покупки, то действует грейс-период сроком на 50 дней. Это отрезок времени, на протяжении которого можно делать приобретения без переплат. Примечательно что, 30 дней – это особый период отчета, во время которого тратятся кредитные деньги. В конце этого периода банк автоматически формирует отчет – когда, зачем и куда были потрачены средства с кредитного счета. Грейс-период – это 50 дней, в которые входят 30 отчетных и 20 платежных дней.

Также стоит отметить, что проценты при снятии наличных – это 3% от суммы, если вы пользуетесь банкоматом или кассой Сбербанка.

Что касается комиссионных списаний по кредиту, то рассчитать проценты лучше собственными силами. Расчет выполняют с учетом общей задолженности и ставки по процентам. Формула и калькулятор выглядят так — А = Б х В/365 х Г:

- А – это проценты по карте, которые должен списать банк за пользование карточным продуктом;

- Б – это общая сумма задолженности, формирующаяся на конечную дату периода отчета;

- В – это ставка процентов;

- Г – это дни, за которые образовался долг.

Если трата средств осуществлялась многократно на протяжении периода отчета, то для каждой суммы важно выполнить отдельный расчет. Если карточный продукт пополнялся средствами в течение 30 отчетных дней, долг уменьшается, и высчитывать проценты необходимо с учетом покрытия задолженности

Узнать точные сроки начисления, суммы, как начисляются проценты и сколько денег нужно вернуть, можно лично посетив любой филиал финансовой организации.

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться. Если коротко:

Каждый календарный месяц 1-го числа для новых покупок начинается отсчёт новых 120 дней

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если полностью погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет ежемесячная выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Как отказаться от кредитки?

Иногда заемщики принимают решение о прекращении использования кредитных карт. Чтобы отказаться от кредитки, недостаточно просто решения, так как при подписании кредитного договора клиенты берут на себя определенные обязательства перед банком. Банк проявляет лояльность к такой категории заемщиков и не препятствует в их решении о прекращении сотрудничества. Но для отказа от кредитки клиентам нужно выполнить несколько условий. Если в кредитном соглашении есть пункт, в котором физическое лицо может досрочно прекратить сотрудничество с банком, то в нем могут быть описаны и условия расторжения договора. В некоторых случаях клиентам приходится выплачивать штрафные санкции за прекращение обязательств в одностороннем порядке.

Чтобы расторгнуть договор с финансовым учреждением и отказаться от кредитной карты, заемщику нужно действовать в строгой последовательности:

- Лично посетить отделение Сбербанка, в котором оформлялась кредитная карта. При себе заемщик должен иметь свой гражданский паспорт, идентификационный налоговый номер, карту и кредитный договор.

- Обратиться к кредитному менеджеру, которому придется объяснить свое решение о прекращении сотрудничества. Сотрудник Сбербанка предложит клиенту написать заявление на имя руководителя правления и указать причину расторжения кредитного договора.

- Если соглашением, заключенным с банком, предусмотрен штраф за расторжение договора в одностороннем порядке, то клиенту придется его заплатить, чтобы он получил возможность закрыть кредитную программу. Также придется погасить всю существующую по кредитке задолженность, которую озвучит оператор после получения заявления на закрытие кредитного счета.

- После совершения всех проплат заемщик должен опять обратиться к кредитному менеджеру и сдать ему карту.

Как обналичить деньги с кредитной карты Сбербанка без комиссии

Обналичить деньги с наименьшими потерями можно благодаря дебетовой карте и некоторым платежным системам. Эксперты рекомендуют зарегистрироваться в Яндекс Деньги или открыть QIWI-кошелек, ведь именно эти онлайн-организации легко принимают средства и могут отправлять их на разные дебетовые карты.

Чтобы добиться положительных результатов и произвести снятие наличных без комиссии, лучше всего следовать пошаговой инструкции:

- Создайте кошелек Яндекс или QIWI на свое имя;

- Переведите то количество финансовых средств, которые вы планируете получить наличными;

- Откройте дебетовую карту, которая не предполагает комиссионные платежи за перевод и снятие средств;

- Перебросьте деньги с кошелька QIWI или Яндекса на вышеупомянутую банковскую карту;

- Обналичьте деньги с дебетовой карты способом, который вам кажется самым удобным (в кассе, в банкомате и т. д.)

Если вы ищите способ как снять деньги с минимальными затратами, то данный вариант – это прекрасное решение, особенно, если перевод нужно выполнить относительно быстро, а сумма большая.

Внимание! Важно знать, что данный вариант предполагает незначительную финансовую потерю в количестве 0,75% от суммы перевода, что несравнимо мало, если брать во внимание, например, снятие денег с кредитной карты в банкомате или кассе. Сравнительно недавно была выявлена еще одна выгодная возможность, как почти без процентов (с небольшими затратами) обналичить деньги с кредитной карты. Существенно снизить объем комиссионных взысканий можно благодаря мобильным переводам, а точнее перекинув средства с кредитной карты на телефонный номер

На сегодняшний день такая возможность предоставляется абонентам Билайн, МТС и Мегафон

Существенно снизить объем комиссионных взысканий можно благодаря мобильным переводам, а точнее перекинув средства с кредитной карты на телефонный номер. На сегодняшний день такая возможность предоставляется абонентам Билайн, МТС и Мегафон

Сравнительно недавно была выявлена еще одна выгодная возможность, как почти без процентов (с небольшими затратами) обналичить деньги с кредитной карты. Существенно снизить объем комиссионных взысканий можно благодаря мобильным переводам, а точнее перекинув средства с кредитной карты на телефонный номер. На сегодняшний день такая возможность предоставляется абонентам Билайн, МТС и Мегафон.

Линейка кредитных карт банка

Все кредитки банка можно подразделить на несколько групп:

Моментальные

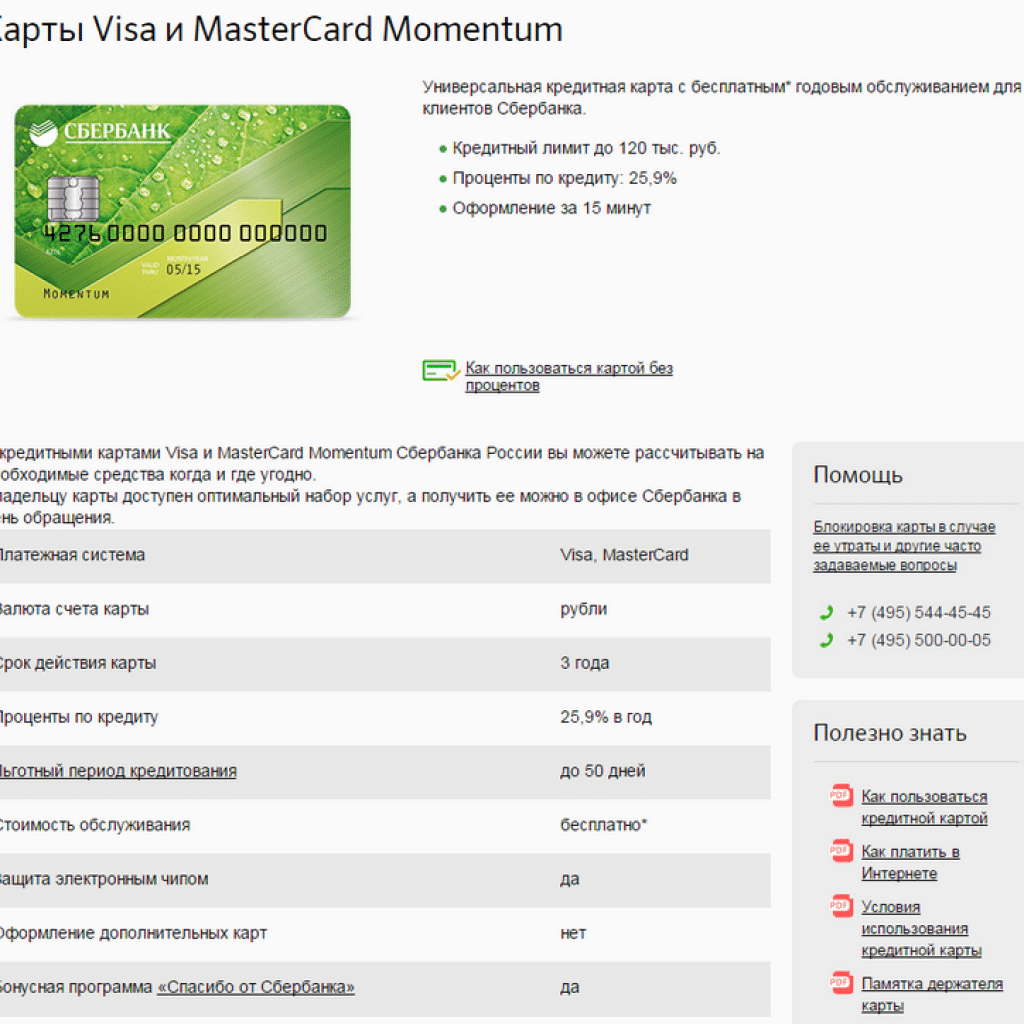

Сюда относится VISA/MasterCard Momentum Credit. Это пластик мгновенной выдачи. Кредитки оформляются в день обращения. Единственный документ, который нужно предоставить заемщику — паспорт. Поверхностная оценка кредитоспособности клиентов не позволяет кредитору устанавливать высокий лимит. Максимальная сумма на карте — 120 тысяч рублей. Деньги выдаются под 25,9% годовых в рамках персонального предложения заемщикам. Карты Momentum Credit выпускаются на 1 год с бесплатным годовым обслуживанием. При активном использовании они перевыпускаются в стандартные кредитки, сроком на 3 года.

Сюда относится VISA/MasterCard Momentum Credit. Это пластик мгновенной выдачи. Кредитки оформляются в день обращения. Единственный документ, который нужно предоставить заемщику — паспорт. Поверхностная оценка кредитоспособности клиентов не позволяет кредитору устанавливать высокий лимит. Максимальная сумма на карте — 120 тысяч рублей. Деньги выдаются под 25,9% годовых в рамках персонального предложения заемщикам. Карты Momentum Credit выпускаются на 1 год с бесплатным годовым обслуживанием. При активном использовании они перевыпускаются в стандартные кредитки, сроком на 3 года.

Momentum Credit — это идеальный вариант для тех, кто хочет понять, по каким принципам работают кредитки и оценить их все преимущества.

Стандартные

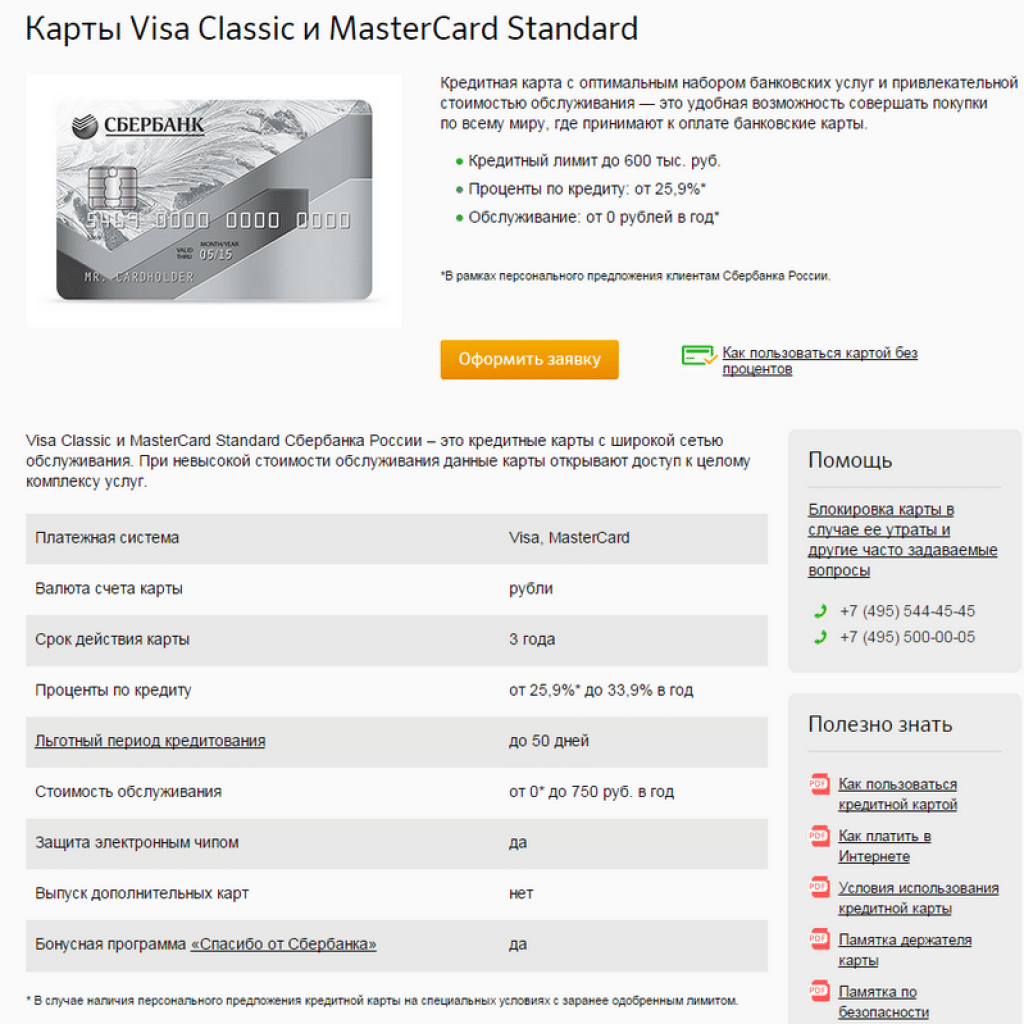

Это VISA Classic и MasterCard Standart. Это классические кредитные продукты с оптимальным набором опций. Кредитный лимит устанавливается в зависимости от платежеспособности заемщика, максимальная величина средств на кредитках этого типа — 600 тысяч рублей. Процентная ставка устанавливается на индивидуальной основе. Она составляет 25,9% для участников зарплатных проектов и клиентов по программе лояльности, для заемщиков «с улицы» — 33,9%.

Для оформления кредитки Виза потребуется паспорт и дебетовая карта — для граждан, получающих заработную плату на счет в Сбербанке, для остальных — удостоверение личности и справка 2-НДФЛ или по форме банка за последние 6 месяцев. На оформление кредитки уходит 15-20 минут, но получить ее можно лишь через 10-14 дней.

Для оформления кредитки Виза потребуется паспорт и дебетовая карта — для граждан, получающих заработную плату на счет в Сбербанке, для остальных — удостоверение личности и справка 2-НДФЛ или по форме банка за последние 6 месяцев. На оформление кредитки уходит 15-20 минут, но получить ее можно лишь через 10-14 дней.

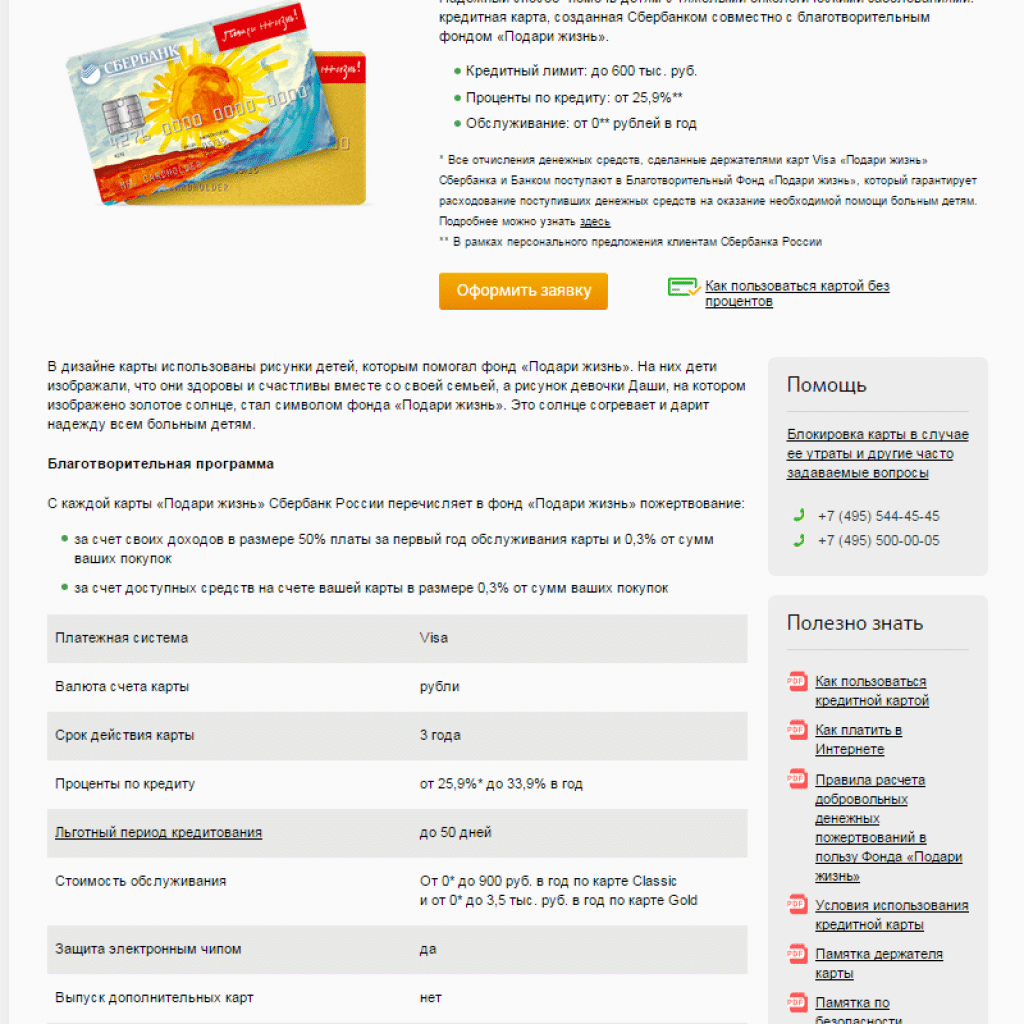

В эту группу входят также VISA Classic «Подари жизнь» и VISA Classic «Аэрофлот».

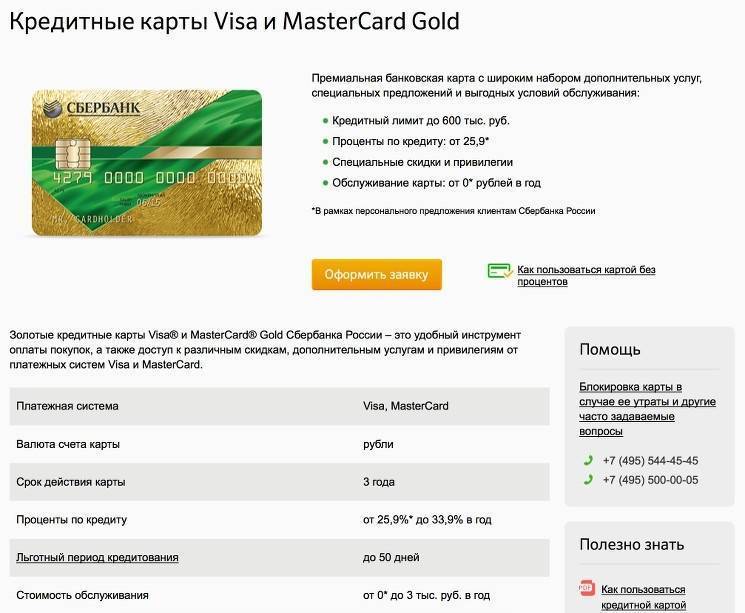

Премиальные

Это карты VISA Gold и MasterCard Gold. Это пластик с большим набором дополнительных опций. Процентные ставки составляют от 17,9 до 33,9%. Они устанавливаются индивидуально в каждом отдельном случае. Первый год обслуживания — бесплатный, в дальнейшем заемщик уплачивает за карту 3000 рублей. Для получения кредитки требуется подтверждение дохода, максимальный лимит — 600 тысяч рублей.

Разновидностью этой линейки карт является VISA Gold «Подари жизнь». При ее использовании 0,3% от суммы покупки перечисляется в благотворительный фонд на помощь больным детям. Условия в части платы за пользование заемными средствами аналогичны. Однако, начиная со второго года использования списывается 3500 рублей за годовое обслуживание. Из этой суммы 50% также направляется в фонд.

В эту группу входит также карта VISA Gold «Аэрофлот». Особенностью карты Голд является возможность копить мили и в дальнейшем обменивать их на авиабилеты в любую точку мира компании Аэрофлот.

По карте начисляется единовременно 1000 миль. В дальнейшем при использовании Визы Голд клиент получает 1,5 мили за каждые 50 рублей, израсходованные по карте. Что касается условий, то они в части процентной ставки и срока действия аналогичны. Единственная разница — годовое обслуживание составляет от 900 рублей.

Золотые кредитки Сбербанка предоставляют клиентам ряд преимуществ. Во-первых, по Виза Gold предусмотрена возможность экстренной выдаче средств при потере платежного инструмента, что особенно актуально при нахождении ее держателя за пределами страны.

Во-вторых, заемщик может контролировать собственные расходы через интернет-банкинг и мобильный банк. Это позволяет своевременно отслеживать все расходные операции и вносить регулярный платеж в срок.

В-третьих, по золотым кредиткам предусмотрены разнообразные акции. При безналичных расчетах клиент становится участником акций, проводимых эмитентом или международными платежными системами с ценными призами.

Молодежные

Это карты Виза Классик и МастерКард Стандарт молодежные с максимальным лимитом — 200 тысяч рублей. Для их получения требуется подтверждение дохода (справка о стипендии или иных выплатах). По ним устанавливается фиксированная процентная ставка — 33,9%.

Основные условия

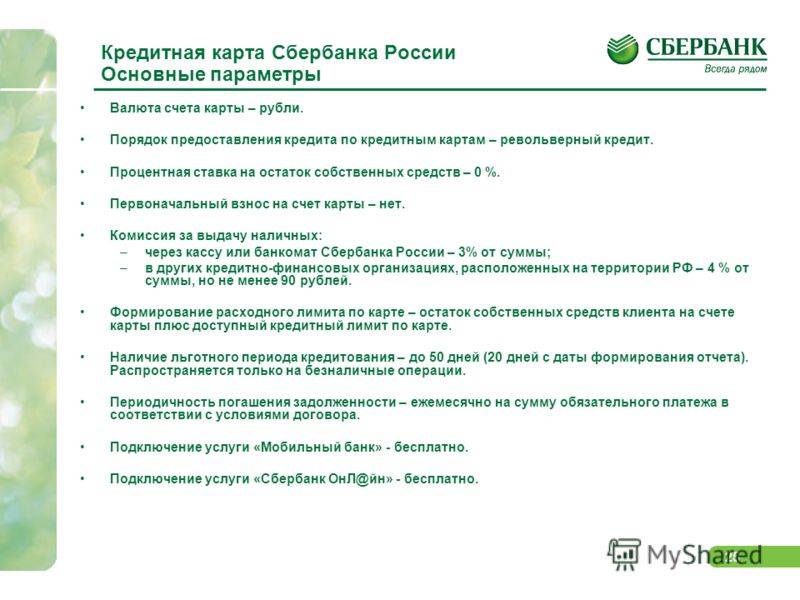

Рассматривая, как работает кредитная карта Сбербанка, можно сразу выделить определенные условия. Некоторые из них будут стандартными для всех банковских программ, а некоторые – отличаться в зависимости от вида. У Сбербанка условия следующие:

- кредитный лимит зависит от множества различных факторов (активность использования средств, добросовестность оплат, уровень дохода). По «Молодежной» программе максимум можно получит 120000 рублей, в то время как по продуктам Премиального класса можно оформить до 3 млн. Изначально обычно банк не предоставляет максимально допустимую сумму, в дальнейшем она увеличивается по внутренним критериям;

- такое кредитование имеет бессрочный срок действия. По такому продукту, как кредитная карта, Сбербанк условия пользования предполагают, что можно в дальнейшем перевыпускать сам пластик, но счет сохраняется;

- стоимость за обслуживание кредитных карт Сбербанка напрямую зависит от типа продукта. Оно может быть вовсе бесплатным или достигать 4900 руб. по Премиальным;

- процентная ставка за пользование средствами банка колеблется от 21,9 % до 33,9 %. Это зависит не только от типа продукта. По одной и той же кредитной программе могут быть разные процентные ставки. Это определяется индивидуально для каждого клиента в зависимости от различных критериев (определяется программой);

- льготный период – 50 дней, стандартно для всех договоров;

- дополнительно информируют клиентов Сбербанка, что количество начисляемых бонусов будет зависеть от конкретной выбранной программы. В зависимости от этого меняется не только процент бонусных баллов, но также и условия их использования, места, где можно рассчитаться бонусами. Также клиентов постоянно информируют о различных акциях, которые проводятся, и при участии в которых можно получить дополнительные бонусы.

Правила пользования

При оформлении карты пользователю выдаются правила пользования кредитной картой Сбербанка

Их важно соблюдать, чтобы избегать ухудшения кредитной истории и штрафов за просрочку:

ежемесячно нужно вносить хотя бы минимальный платеж, который рассчитывается в зависимости от размера задолженности по кредитному лимиту;

оплатить можно любым удобным образом (терминал, банкомат, Сбербанк онлайн, касса банка);

кредитная карточка (счет) является бессрочной и поэтому по окончании срока действия меняется лишь сам пластик, а счет в Сбербанке остается прежним. То есть ею можно пользоваться сколько угодно. После пополнения счета средства становятся вновь доступными, то есть их опять можно тратить

При этом важно не допускать овердрафт (на счету должна оставаться достаточная сумма, необходимая для оплаты процентов).

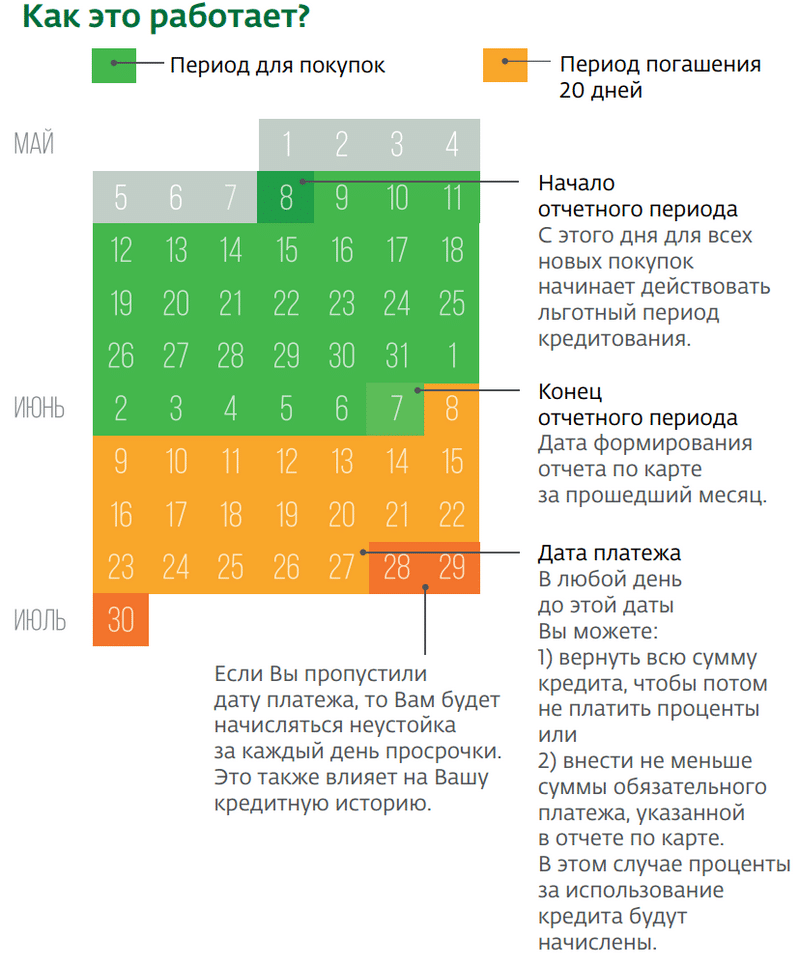

Расчетный и льготный периоды: подводные камни

Еще одна тонкость, способная разочаровать в продукте, — путаница в понятиях льготный период и расчетный.

Объясняющий, как пользоваться кредиткой Сбербанка, операционист акцентирует внимание на сроке в 50 дней. Требование погасить задолженность значительно раньше может застать врасплох

Проблема в сложной системе калькуляции обязательных платежей. Что надо помнить использующему кредитную карту главного банка страны:

- При оформлении назначается день формирования отчета. Срок от времени использования средств до этой даты называется льготным.

- В этот день каждый месяц система проверяет баланс и назначает обязательный платеж, высчитав комиссию за пользование средствами.

- Дата обязательного платежа наступит через 20 дней после дня формирования отчета. Это расчетный период. Чтобы не платить проценты, кредитный счет к этому моменту необходимо закрыть. О других картах с возможностью бесплатного займа можно узнать тут.

Этим объясняется, почему беспроцентный период истек так быстро: автоматика не различает, были сняты средства за 29 суток до дня формирования отчета или накануне. Она выставит пользователю счет в срок.

Чтобы обеспечить максимально продолжительный льготный срок пользования средствами с кредитки, нужно планировать крупные покупки на дни сразу после даты отчета.

При неполном погашении часть средств, кроме снятого банком обязательного процента, будет доступна уже на следующий день после пересчета, но процент на нее начислен не будет. Достаточно максимально пополнять кредитку к этому дню, чтобы пользоваться заимствованными деньгами на выгодных условиях.

Вся информация по операциям наглядно представлена в личном онлайн-кабинете клиента. Там же отражено состояние счета с бонусами “Спасибо”.

Льготный период

Беспроцентный период (грейс) у всех на слуху, но как правильно им пользоваться? Сбербанк заявляет, что вы можете тратить деньги с кредитной карточки без уплаты процентов целых 50 дней. Так ли это на самом деле, сейчас разберемся.

Дело в том, что моментом начала грейс будет считаться не момент покупки товара, а дата отчета. Она указана в кредитных документах и личном кабинете на сайте. Если не помните дату оформления кредитки, просто зайдите в Сбербанк Онлайн и «провалитесь» в информацию о ней. Вот к этой дате и нужно прибавлять 50 дней. Учитываться будут покупки, совершенные в течение 30 дней от даты отчета.

Лучше объяснить на примере. Вы получили карточку 1 марта, а первую трату по ней совершили 15 марта. Датой окончания льготного периода будет 20 апреля. Почему? К 1 марта нужно прибавить 30 дней отчетного периода (до 1 апреля) и еще 20 дней.

Если вы вернете все потраченные деньги на карточку в указанный срок, банк не станет начислять процент за их использование. Если такой возможности нет, ничего страшного. Просто внесите к дате платежа минимальную сумму, которую банк сообщит вам письмом на электронную почту или в СМС. Она состоит из 5% основного долга и процентов. Когда вы полностью погасите задолженность, льготный период вновь станет доступен.

Виды кредитных карт в Сбербанке

Сбербанк предлагает 5 видов именных кредитных карт. Они отличаются функционалом, кредитным лимитом денежных средств и стоимостью годового обслуживания.

По все картам Сбербанка действуют следующие условия:

| Вид платежной системы | Мастеркард и Виза |

| Комиссия за выдачу налички в кассе и в банкоматах Сбербанка | 3% от суммы, минимально 390 руб. |

| Комиссия за снятие наличных в сторонних банках | 4% от суммы, минимально 390 руб. |

| Штраф за просрочку минимального платежа | 36% |

| Беспроцентный период | до 50 дней |

| Очередной перевыпуск карты | без комиссии |

| Выписка о доступном лимите в банкоматах других банков | 15 руб. |

| Лимит в день на зачисление наличных | 10 миллионов рублей |

| Зачисление средств в валюте РФ | без комиссии |

| Выпуск и обслуживание дополнительной карты | не предусмотрен |

| Годовое обслуживание для зарплатных клиентов | бесплатно |

| Начисление процентов по окончании льготного периода | согласно тарифу, минимальная ставка — 17,9% |

| Максимальный кредитный лимит | до 3 млн рублей |

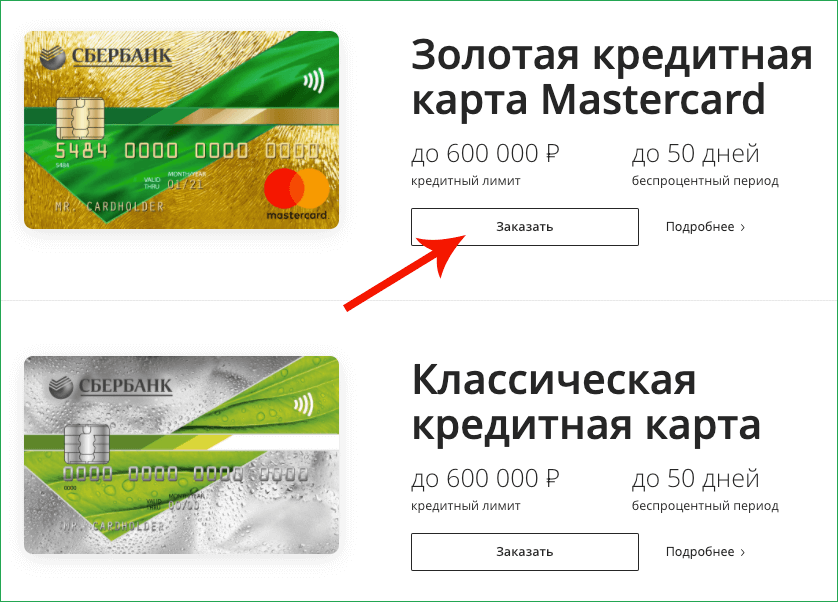

Классическая

Классическая кредитная карта бывает двух типов:

- Mastercard Standard;

- Visa Classic.

Их единственное различие — платежная система. По тарифам карты идентичны. Если карта была для вас предодобрена Сбербанком, то за ведение счета платить не нужно. А если такого предложения не поступало, то со второго года выпуска пластика будет сниматься 750 руб. Предельный кредитный лимит по картам этого класса — 600 тысяч рублей. За день в банкомате можно снять не более 50 тысяч руб., а в кассах банка — 150 тысяч руб.

Золотая

По этой кредитной карте действуют все те же тарифы, что и по классической. Различия между ними: лимиты на снятие денег (100 тысяч руб. в банкомате и общий лимит — 300 тысяч руб. в сутки) и привилегии от платежной системы. Со второго года обслуживание стоит 3000 рублей.

Премиальная

Держатели премиальной карты могут получить кредитный лимит до 3 миллионов рублей.

Кроме того, по карте предусмотрены:

- до 30% бонусов СПАСИБО по акциям от партнеров;

- кэшбэк 10% на АЗС;

- возврат 5% баллами за оплату кафе и ресторанов;

- 1,5% возврата с покупок в супермаркетах;

- 15% — скидка на поездки по городу бизнес-классом с сервисом Gett/Wheely;

- 50% — скидка на подписку Amediateka Okko;

- бесплатный интернет в поездках;

- дополнительные скидки от платежной системы.

Стоимость карты — 4900 рублей за 12 месяцев.

Аэрофлот

По карте можно копить бонусы, а затем обменивать их на билеты. За каждую покупку начисляется определенное количество бонусов в зависимости от типа карты.

| Вид карты | Классическая | Золотая | Visa Signature |

| Годовое обслуживание | 900 руб. | 3500 рублей | 12000 рублей |

| Кол-во миль за 60 рублей | 1 | 1,5 | 2 |

| Кредитный лимит | до 600 тысяч рублей | до 600 тысяч рублей | до 3 миллионов рублей |

| Процентная ставка за пользование заемными деньгами | 23,9-25,9% | 23,9-25,9% | 21,9% |

| Приветственные мили | 500 | 1000 | 1000 |

| Суточный лимит на снятие наличных | 150 тыс. рублей | 300 тыс. рублей | 300 тыс. рублей |

«Подари жизнь»

Карта подходит для целей благотворительности — расплачиваясь ею, вы помогаете детскому фонду.

| Вид карты | Классическая | Золотая |

| Годовое обслуживание | 900 руб. | 3500 рублей |

| Процентная ставка | 23,9-25,9% | 23,9-25,9% |

| Кредитный лимит | до 600 тысяч рублей | до 600 тысяч рублей |

| Бонусы СПАСИБО | до 30% по акциям от партнеров |

|

| Отчисления в благотворительный фонд |

|

|

| Суточный лимит на снятие наличных | 150 тысяч рублей | 300 тысяч рублей |

Самая выгодная кредитная карта Сбербанка

Если ранее вы не пользовались кредитками, лучше оформить классическую карту. Карта выгодна тем, что первые 12 месяцев ведения счета бесплатны, к тому же вам будут начислять бонусы СПАСИБО. Она поддерживает функцию бесконтактной оплаты — ею можно расплачиваться в магазинах без ввода ПИН-кода.

А если вам нужно снимать большие суммы наличных или совершать перелеты, то рекомендуем присмотреться к картам Аэрофлот, золотой или премиальной. Подробнее изучите плюсы и минусы каждой из них и подберите оптимальный вариант.

Часто задаваемые вопросы

Одобрит ли Сбербанк карту при плохой кредитной истории?

Сбербанк не указывает в обязательных требованиях к заемщикам хорошую кредитную историю. Однако, вероятность того, что вам одобрят карту с большим кредитным лимитом, крайне мала. Скорее всего, в выдаче карты откажут или по ней будет минимальный лимит.

Как увеличить лимит по кредитной карте Сбербанка

Повышение лимита возможно не ранее, чем через 6 месяцев после активации карты.

Оно может быть:

- автоматическим;

- по вашей инициативе.

При автоматическом повышении вы получите оповещение через СМС об увеличении лимита. Если вы решили самостоятельно повысить сумму кредита, посетите отделение Сбербанка с паспортом и справкой 2-НДФЛ. После рассмотрения заявки кредитным комитетом банк вынесет решение.

Увеличить кредитный лимит через мобильный банк и Сбербанк.Онлайн не получится. В личном кабинете на сайте банка можно только отказаться от автоматического увеличения. А чтобы уменьшить лимит, нужно также обратиться в Сбербанк и написать соответствующее заявление.

Можно ли вносить свои деньги на кредитную карту Сбербанка?

Если на кредитке больше денег, чем необходимо для закрытия лимита, и вы захотите их снять, то вам придется заплатить комиссию. За снятие наличных в банкоматах Сбербанка взимается 3,9%, минимум 390 руб. Комиссия снимается независимо от того, собственные средства вы получаете или заемные.

Что делать, если вы потеряли карту?

При утере пластик необходимо заблокировать. Данная процедура необходима для того, чтобы никто не смог воспользоваться вашими деньгами.

Заблокировать карту можно:

- по телефону горячей линии;

- в ближайшем отделении банка;

- через Сбербанк.Онлайн.

После блокировки запросите выписку по последним операциям. Если есть те, которые вы не совершали, обратитесь с заявлением в полицию. Восстановить карту можно путем перевыпуска. Кредитные лимиты, остаток задолженности и бонусы останутся прежними. Заказать новую карту можно в отделении банка или через личный кабинет.

Что такое предодобренная кредитная карта?

Предодобренная карта — это карта, которую вам одобрил Сбербанк, даже если вы не подавали на нее заявку. Такое предложение может поступить только действующим клиентам банка. К примеру, если банк видит, что на ваш счет регулярно поступают денежные средства, он вправе предложить вам оформить кредитную карту.

Можно ли расплачиваться за границей кредитной картой Сбербанка?

Кредитные карты выпускаются в платежных системах Visa и Mastercard. Эти платежные системы являются международными, а значит, вы сможете расплачиваться при поездках за границей. Однако, перед поездкой уведомите банк о том, что вы планируете пользоваться картой за рубежом. Это необходимо для того, чтобы Сбербанк не посчитал операции подозрительными и не заблокировал карту.